Vznikají, když se vypořádání mezi kupujícím a prodávajícím provádějí v cizí měně. Vzhledem k tomu, že směnný kurz se může lišit v době odeslání a v době platby, částka v rublu vzájemného vyrovnání se může měnit nahoru i dolů.

Tento rozdíl se nazývá směnný kurz a bere se v úvahu:

- V účetnictví jako ostatní příjmy (nebo výdaje) na 91 účtech.

- V daňovém účetnictví jako neprovozní výnosy/náklady

Vezměme si příklad prodeje zboží na základě smlouvy uzavřené v cizí měně.

Příklad smlouvy je na obr. 1

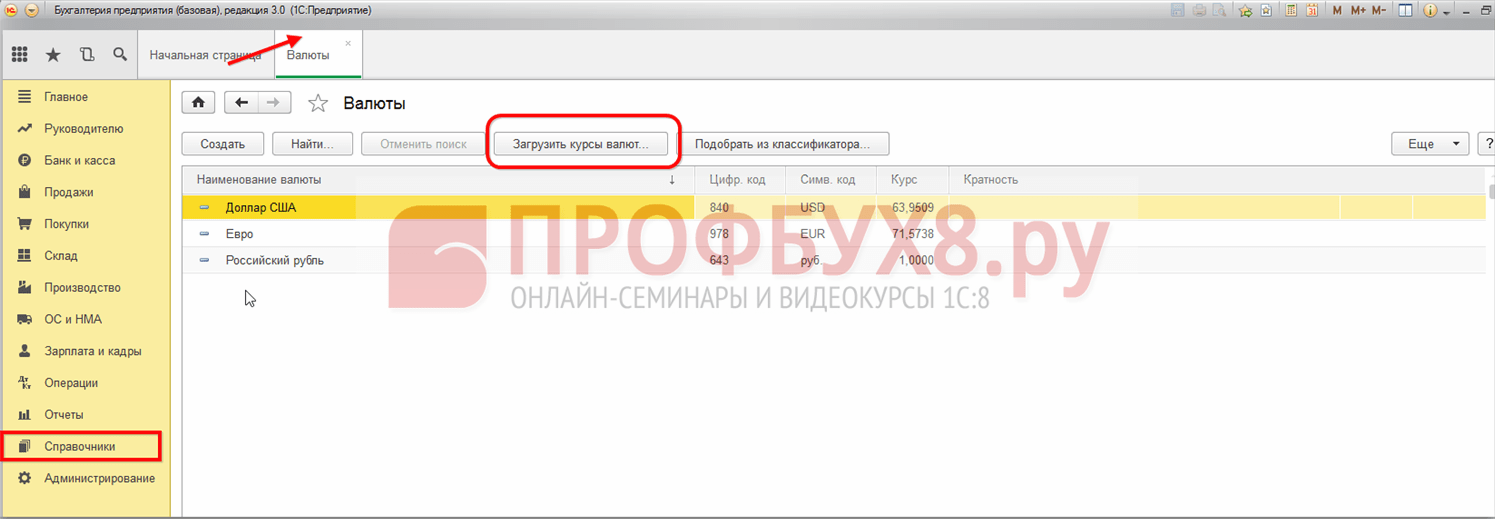

Směnné kurzy se automaticky načtou v adresáři "Měny" kliknutím na tlačítko " ".

Pokud je smlouva sepsána správně a kurzy jsou načteny včas, pak se ve faktuře (obr. 3) automaticky vyplní všechny údaje potřebné pro výpočty.

Příklad kurzových rozdílů při expedici zboží na úvěr

Ceny v dokladu jsou uvedeny v cizí měně (10 eur za jednotku zboží), ale účtování dokladů obsahuje částky v rublech podle směnného kurzu v den odeslání (obr. 4). Směnný kurz v den odeslání je 77 813 rublů.

Na základě prodejního dokladu zadáme platební doklad. V praxi bude tento doklad nejspíše zadán prostřednictvím systému Klient-Banka, ale platbu promítneme ručně (obr. 5).

Vezměte prosím na vědomí, že směnný kurz v den platby se snížil a činil 74,3405 rublů.

Získejte zdarma lekce videa 267 1C:

Vzhledem k tomu, že zboží bylo odesláno, když byl směnný kurz roven 77,813, vznikl kurzový rozdíl ve výši 347,25 rublů (7 781,30 - 7 434,05). Tato částka je okamžitě zahrnuta do nákladů. Na obr. 6 vidíme zapojení Dt91.02 - Kt62.31.

Pokud by se kurz zvýšil, pak by kupující musel zaplatit více a prodávající by získal příjem ve formě kurzových rozdílů.

Nyní zkontrolujeme rozvahu a kartu účtu 62.31. Jak vidíte, zůstatek je nulový.

Dokončíme uzávěrku měsíce a výpočet daně z příjmu. Kurzový rozdíl se objevil v části neprovozní výnosy / náklady v části „Náklady...“ (obr. 9).

Příklad zálohy směnného kurzu

Nakonec zvažte možnost předplacených služeb. Je třeba mít na paměti, že podle daňového řádu Ruské federace (článek 271 odst. 8) se zálohy v cizí měně nepřeceňují, a proto bude kurzový rozdíl nižší.

Změňme předchozí příklad. Předpokládejme, že v den odeslání dne 04.07.2016 byla přijata záloha ve výši 50 % (obr. 8). To bude činit 3 890,65 rublů (obr. 10).

Do 01.01.2015 v daňovém účetnictví byly zohledněny dva typy rozdílů souvisejících se změnami směnného kurzu:

- Směnné kurzy podle smluv uzavřených a placených v cizí měně, které byly vytvořeny v důsledku změn oficiálního směnného kurzu stanoveného Centrální bankou Ruské federace;

- Souhrnné smlouvy, jejichž hodnota je vyjádřena v konvenčních jednotkách a platba se provádí v rublech za směnný kurz dohodnutý stranami.

Zaúčtování těchto rozdílů bylo provedeno různými způsoby:

- Kurzové rozdíly byly zaúčtovány ke dni splacení závazků nebo k poslednímu dni účetního (zdaňovacího) období podle toho, co se stalo dříve.

- Částkové rozdíly byly vyčísleny pouze ke dni splacení dluhu, v případě platby předem ke dni prodeje zboží a materiálu. Zároveň tyto rozdíly z hlediska DPH při následné platbě za zboží nebyly upravovány, ale zahrnuty do neprovozních příjmů (výdajů) poplatníka.

U transakcí uzavřených před 1. 1. 2015 byl tento postup zachován, uvažujme tedy příklad, jak se v takovém případě zohledňují součtové rozdíly.

Podrobné pokyny pro účtování transakcí v C.u., uzavřené před 1. 1. 2015, v 1C 8.3

Zvažte příklad. 8. 10. 2014 LLC Remina odeslala kupujícímu LLC Tekhstroy zboží v hodnotě 2 360 USD včetně DPH 360 USD. Dle dohody ze dne 1.12.2014. platba se provádí v rublech podle směnného kurzu Centrální banky Ruské federace v den platby. Zboží bylo zaplaceno 15.09.2014.

Podrobné pokyny pro zaúčtování této transakce jsou uvedeny v tabulce níže:

Krok 1

Pojďme sestavit dohodu pro tuto transakci v 1C 8.3:

V tomto případě je důležité nainstalovat příslušnou funkčnost programu:

Vytvoříme doklad Faktura kupujícímu v sekci Prodej → Faktury kupujícím → Vytvořit:

Směnné kurzy v 1C 8.3 jsou staženy z internetu:

Krok 2

Do programu 1C 8.3 promítneme odeslání zboží. Doklad o prodeji zboží lze vygenerovat na základě Faktury pro kupujícího nebo ze sekce Prodej:

kde:

- Kurz Centrální banky Ruské federace je 36,4461 rublů;

- Fakturu vystavenou odkazem zadejte do dokladu Prodej zboží:

Zkontrolujeme zaúčtování dokumentu (tlačítko DtKt):

Vidíme, že 1C 8.3 odráží příjmy v rublech a dolarech. Podívejme se na Prodejní knihu (sekce Reporty). Vidíme, že příjmy a DPH jsou správně zohledněny:

Krok 3

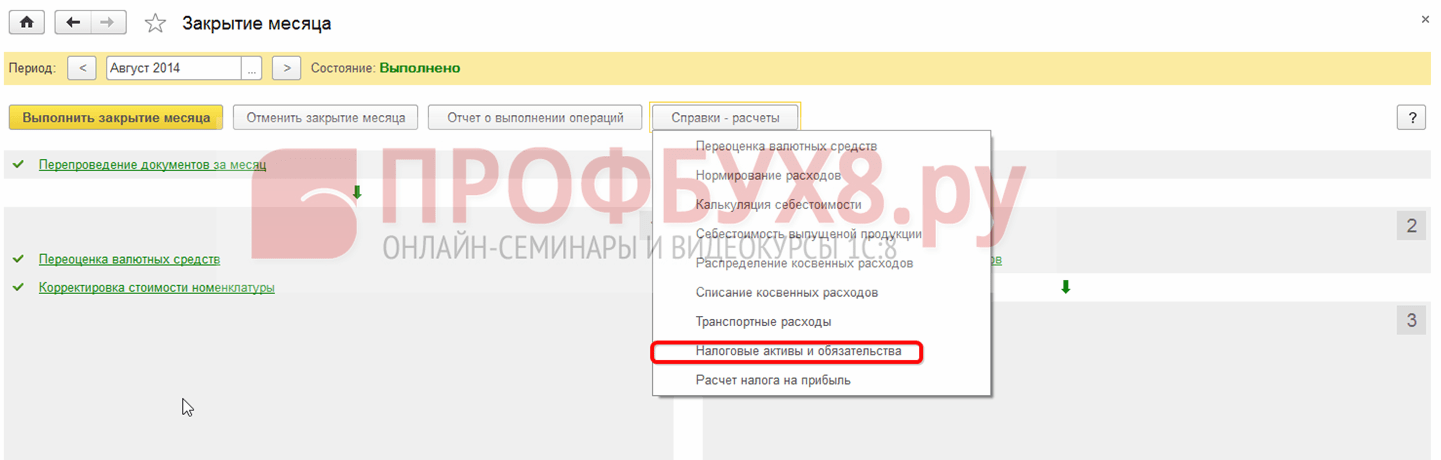

S vědomím, že kurzové rozdíly v případě nezaplacení dluhů se počítají na konci účetního období, vygenerujeme doklad Uzávěrka měsíce za srpen 2014. Kurz centrální banky Ruské federace je 36,9316 rublů:

Všimněte si, že se v nabídce objevil odkaz. Po otevření příkazu Zobrazit transakce pomocí tohoto odkazu uvidíme, že účetnictví odráží kurzový rozdíl ve výši 1 145,78 rublů, který vznikl v důsledku změn směnného kurzu k 31.08.2016. :

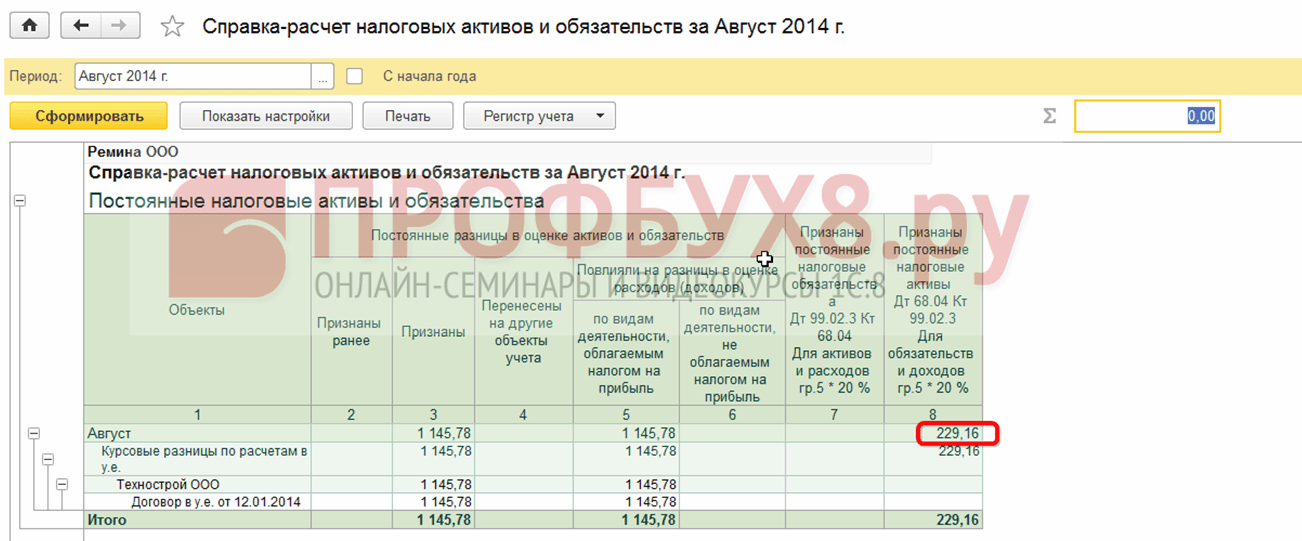

Vzhledem k tomu, že kurzový rozdíl není zohledněn v daňovém účetnictví, ale existují rozdíly v účetnictví a daňovém účetnictví, vzniká přechodný rozdíl. V našem případě se jedná o konstantní rozdíl, na základě kterého je časově rozlišena odložená daňová pohledávka ve výši 229,16 rublů. (1 145,78 × 0,2 = 229,16 rublů) V 1C 8.3 to lze zkontrolovat odkazem - výpočet daňových aktiv a závazků.

Přejděme k rutinní operaci Uzavření měsíce:

V 1C 8.3 byl výpočet proveden správně:

Krok 4

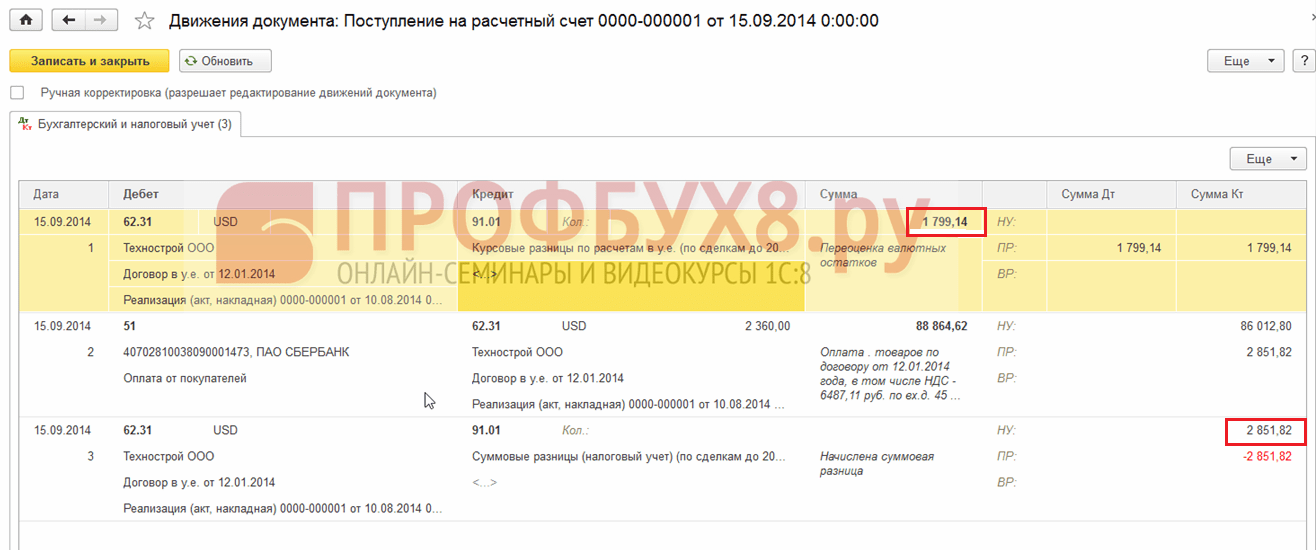

V programu 1C 8.3 promítneme platbu za zboží od 15.09.2014. Přejděte do sekce Banka a pokladna → Bankovní výpisy → Příjem k běžnému účtu. Směnný kurz Centrální banky Ruské federace činil 37,6545 rublů:

Vidíme, že v daňovém účetnictví byl součtový rozdíl tvořen rozdílem výnosů ve směnných kurzech k datům platby a odeslání: )