Vzájemná vyrovnání se zaměstnanci v programu 1C: Mzdy a personální řízení 8 jsou vedena v kontextu organizací a oddělení. V procesu takového vzájemného vypořádání může vzniknout jak dluh organizace vůči zaměstnanci, tak naopak zaměstnanec se může stát dlužníkem organizace.

Program 1C: Platy a personální management 8 vám umožňuje sledovat a splácet oba typy dluhů: dluh zaměstnanců, dluh organizace.

Dluhy v programu 1C mohou vznikat z různých důvodů. Zde jsou některé z nich.

- Ruční oprava splatných částek. V dokladu „Splatné mzdy organizacím“ kalkulačka ručně opraví splatné částky. Mohou být vyšší nebo nižší než částky naběhlé k platbě. Obvykle se kalkulačka uchýlí k perům v případech, kdy nemůže výpočtem získat požadované částky. To je špatná metoda.

- Částečná výplata. V případě nedostatku finančních prostředků na běžném účtu nebo z jiných důvodů může vedení organizace rozhodnout o vyplacení části mzdy. Za tímto účelem by v dokumentu „Mzdy splatné organizacím“ mělo být uvedeno procento platby. V důsledku toho program opraví dluh vůči zaměstnancům.

- Žádná výplata. Existují i situace, kdy zaměstnanec skutečně dostal mzdu, ale kalkulačka z nějakého důvodu tuto skutečnost v programu nepromítla.

Některé dluhy program podle názoru kalkulačky neklasifikuje jako dluhy. Je to dáno tím, že je automaticky splácí.

- Zaokrouhlení splatných částek. V dokumentu "Mzda k výplatě organizacím" můžete zadat zaokrouhlení splatných částek. Částky vyřazené v důsledku toho nejsou v této souvislosti dluhem. Tyto částky jsou automaticky zohledněny při platbě příští měsíc. Při propuštění nebo na žádost zaměstnance můžete jednoduše odstranit zaokrouhlení a vše bude vyplaceno do haléře.

- Přepočet platu. Věnujme pozornost ještě jednomu okamžiku. Například za květen dostal zaměstnanec plnou mzdu. V červnu se ukázalo, že pár dní v květnu vynechal. K tomu je nutné vypracovat vypořádací dokument „absence v organizacích“. Z pohledu kalkulačky jde o přeplatek. Program však tento přeplatek neeviduje jako dluh zaměstnance vůči organizaci. Místo toho program 1C: Plat a personální management 8 nabídne přepočet mzdy za květen.

- Zůstatek mínus platba předem. Některé kalkulačky se mylně domnívají, že rozdíl mezi mzdou naběhlou za aktuální měsíc a dříve zaplacenou zálohou je dluh vůči zaměstnanci.

Ve formuláři "Nastavení parametrů účetnictví" je na záložce "Výplata mzdy" příznak "Vzájemné zúčtování mezd se provádí v kontextu měsíců jejího časového rozlišení". Název této vlajky je pro mě osobně zavádějící. Posuďte sami.

Vzájemná vypořádání jsou časově rozlišená odlišné typy výpočty mezd. Jsou prováděny v rámci měsíců. To lze snadno ověřit analýzou následujících akumulačních registrů.

- Akumulační registr „Vzájemná vypořádání se zaměstnanci organizací“.

- Evidence akumulace "Mzda za měsíc organizací."

V nich je každý záznam vázán na konkrétní měsíc časového rozlišení. To znamená, že bez ohledu na stav vlajky „Vzájemné zúčtování mezd se provádějí v rámci měsíců jejich časového rozlišení“, program 1C: Mzdy a personální řízení 8 vždy provádí vzájemné zúčtování v kontextu měsíců mezd. . Co tedy říká tato vlajka?

Ve skutečnosti stát vlajky určuje způsob splácení vznikajících dluhů. Zde je o tom článek. Samotný dluh jako účetní objekt v programu neexistuje. Je to jen rozdíl mezi přírůstkovou částkou a výší výplaty. Pokud je negativní, pak má zaměstnanec vůči organizaci dluh. Kladná hodnota označuje dluh organizace.

Uvažujme o důsledcích stavu vlajky "Vzájemné vypořádání mezd se provádí v rámci měsíců jejího časového rozlišení." Všechny příklady byly spuštěny na demo základně.

1. Účtování pohledávek podle měsíců jejich vzniku

Pro uspořádání účtování dluhů v kontextu měsíců jejich vzniku je nutné ve formuláři „Nastavení parametrů účetnictví“, na záložce „Výplata mezd“ nastavit příznak „Vzájemná zúčtování mezd se provádějí v kontextu měsíců jejího načítání“.

Vzájemné vypořádání se totiž vždy provádějí v rámci měsíců výplaty, tedy bez ohledu na stav tohoto příznaku.

Stav vlajky „Vzájemné zúčtování mezd se provádí v rámci měsíců jejího časového rozlišení“ určuje způsob splácení dluhů organizace a zaměstnanců.

Modelování situace v demo základně nám pomůže zjistit, jak dluh splatit. Pro zjednodušení modelování jsme nastavili příznak "Zjednodušené účtování vzájemných vypořádání". V tomto případě dokument „Plat splatný organizaci“ nezávisle splácí dluh. Pokladní doklad zadávat nemusíte. To je nutné jednoduše proto, aby se nezadávaly zbytečné dokumenty.

Spočítejme si mzdu za leden, únor a březen E.I. Akimová, G.D. Vaskina a R.A. Gorin, pracující v organizaci CJSC "Deltaon". Poslední den každého měsíce vystavíme doklady „Výplata organizacím“. Pro ruční modelování dluhu opravíme hodnoty ve sloupci „Splatnost“ u prvních dvou zaměstnanců.

V lednu E.I. Akimova výplatní listina ručně zvýšila částku platby z 53 253 rublů na 60 000 rublů. V důsledku toho dokument zaznamenal v lednu dluh zaměstnance vůči organizaci ve výši 6747 rublů. Upozorňujeme, že dluh zaměstnance v dokumentu je označen červeně a s mínusem.

Zároveň G.D. Vaskina dostala o 1 000 rublů méně, než bylo požadováno. Skutečnost, že výpočet byl opraven ručně, naznačuje přítomnost obrázku ve formě stylizovaného pera v prvním sloupci tabulky.

V únoru kalkulačka objevila jeho chybu a rozhodla se ji opravit ručně. Pro výši přeplatku v lednu se rozhodl v únoru nedoplatit. To znamená, že opět v dokumentu "Mzda splatná organizacím" ručně opravili splatnou částku.

Upozorňujeme, že program zobrazil nedoplatek ve sloupci „Odložené“ černě a se znaménkem plus. O něco později uvidíme, že plátce ve skutečnosti dluh zaměstnance neuhradil. Samozřejmě ve skutečnosti nikdo nikomu nedluží. Ale program o tom zatím neví. V současné době má dva dluhy:

- dluh zaměstnance za leden ve výši 6747 rublů,

- dluh organizace vůči zaměstnanci ve stejné výši.

V březnu kalkulačka, z důvodu známého jen jemu, opět E.I. Akimová zaplatila o něco více, než program nashromáždil.

Uvažujeme zjednodušený modelový příklad. V praxi, kdy je mnoho zaměstnanců, mnoho různých typů zúčtování, plátce velmi rychle ztrácí kontrolu nad vzniklými dluhy. Program proto musí mít mechanismy k jejich rychlé detekci. V první řadě jsou to zprávy.

Vygenerujme sestavu „Přehled časového rozlišení a srážek pro organizaci“ s výběrem pro zaměstnance E.I. Akimová, G.D. Vaskin a R.A. Gorin Toto je mezi kalkulačkami velmi oblíbená zpráva.

Vidíme, že na začátku ledna 2012 existuje dluh organizace vůči zaměstnancům ve výši 91 794 rublů. Tento dluh můžete rozepsat podle zaměstnance. Pomocí této zprávy je ale velmi obtížné určit, ve kterém měsíci vznikla. K tomu je lepší použít sestavu „Dluhová struktura organizací“.

V této reportáži můžete přehledně vidět nejen komu naše organizace dluží, ale také v jakém měsíci tyto dluhy vznikly. Předpokládejme, že tento dluh byl objeven až v prosinci 2011. Otázkou je, jak to zaplatit. Velmi jednoduché. Vystavujeme doklad „Výplaty organizacím“ například ze dne 27. prosince 2011 a do proměnné „Měsíc účtu“ uvedeme „srpen 2009“.

Po vyplnění tohoto dokumentu znovu vygenerujte výše uvedené sestavy a ujistěte se, že dluh organizace vůči zaměstnancům za srpen 2009 byl odstraněn. V horkém pronásledování učiníme několik velmi důležitých poznámek.

Sestava "Struktura dluhu organizací" umožňuje určit měsíc vzniku dluhu organizace vůči zaměstnancům.

Pro splacení dluhu organizace za poslední měsíc je nutné vystavit doklad „Mzda splatná organizacím“ za měsíc, ve kterém dluh vznikl.

Připomeňme, že 5. dubna byla vyplacena mzda za březen. Vygenerujme nyní sestavu "Struktura dluhu organizací" za období 01.01.2012-05.04.2012.

Věnujte pozornost skutečnosti, že zpráva generuje v kontextu měsíců jak dluhy organizace, tak dluhy zaměstnanců.

- E.I. Akimová v lednu přeplatili 6747 rublů. V únoru jí plátce kvůli nezkušenosti podplatil 6 747 rublů v naději, že program zohlední jeho dluh vůči organizaci. Nebral to v úvahu. V březnu plátce opět přeplatil, ale již ve výši 1 747 rublů.

- G.D. Vaskina plátce měsíčně nedostatečně zaplatil 1000 rublů.

- R.A. Gorin po dobu prvních 4 měsíců nemá žádné dluhy vůči organizaci a organizace nemá žádné dluhy vůči němu.

Splácí se různé druhy dluhů různé způsoby. Zvažme je. Připomeňme, že uvažujeme o situaci, kdy je nastaven příznak „Vzájemné zúčtování mezd probíhá v rámci měsíců jejího časového rozlišení“.

1.1. Splacení dluhu zaměstnance vůči organizaci

Aby se udržely dluhy zaměstnance vůči organizaci, například v dubnu, je nutné převést všechny nebo část dříve vytvořených dluhů zaměstnance do tohoto měsíce pomocí dokumentu „Převod dluhu“.

Pro vyplnění tabulkové části dokumentu je nejvhodnější použít tlačítko "Vyplnit \ Podle dluhu". V tomto případě program automaticky najde všechny zaměstnance, kteří mají neuhrazené dluhy.

Příkazem "Vyplnit seznam zaměstnanců" se otevře pomocný formulář, ve kterém musíte zadat podmínky pro výběr zaměstnanců a "Měsíc vzniku dluhu". Částky dluhu ve sloupci "Převod částky" se mohou objevit až po kliknutí na tlačítko "Spočítat". Faktem je, že ne všichni zaměstnanci, kteří splňují podmínky výběru, mohou mít vůči organizaci dluh.

A tak byl dluh převeden. Aby to ale zaměstnanci při výplatě mzdy utajili, je nutné, aby bylo z čeho tajit. To znamená, že potřebujeme časově rozlišit platy za duben. Poté jako obvykle vytvoříme dokument „Mzda splatná organizaci“.

Dokument „Mzda splatná organizaci“ splatil dluh E.I. Akimova před organizací. To lze ověřit pomocí přehledu „Struktura dluhu organizací“, avšak za období 01.01.2012-05.07.2012.

Záporné částky ve sloupci "Konečný zůstatek" zmizely. To znamená, že neexistují žádní zaměstnanci, kteří by naší organizaci dlužili. Existuje však dluh organizace vůči zaměstnancům.

1.2. Splacení dluhu organizace vůči zaměstnanci

Pamatujte, že naše kalkulačka nejprve přeplatila E.I. Akimova 6747 rublů a poté nedostatečně zaplatila stejnou částku. Napadlo ho tedy splatit dluh zaměstnance. To není pravda.

Pokud je nastaven příznak „Vzájemné vyrovnání mezd se provádějí v rámci měsíců jejich časového rozlišení“, pak se dluhy organizace a dluhy zaměstnanců berou v úvahu samostatně. Neruší se automaticky navzájem.

Musí se platit zvlášť.

Abychom tedy zaplatili dluh E.I. Akimova za únor, je například nutné v dubnu vystavit doklad „Mzdy splatné organizacím“ s uvedením měsíce akruálního února.

Zpráva také ukazuje dluh organizace vůči G.D. Vaskina. Za čtvrtletí běželo 3 000 rublů za 1 000 rublů měsíčně. K jejímu vyplacení budete muset vystavit tři doklady „Výplata organizacím“ za leden, únor a březen.

Není možné splatit minulý dluh organizace vůči zaměstnanci s platbou za aktuální měsíc jedním dokladem „Mzda splatná organizaci“.

Postup při splácení dluhu zaměstnanců.

- S dokladem „Mzdy pro zaměstnance organizací“ mzdová agenda za červenec.

Postup při splacení dluhu organizace vůči zaměstnancům za minulé měsíce.

V aktuálním měsíci vystavujeme dokument „Mzda splatná organizaci“. V atributu "Měsíc časového rozlišení" uveďte měsíc, za který je dluh splacen.

2. Účtování dluhů bez rozepsání podle měsíců jejich vzniku

Pro uspořádání účtování dluhů bez upřesnění podle měsíců jejich vzniku je nutné ve formuláři „Nastavení účetních parametrů“, na záložce „Výplata mezd“ zrušit zaškrtnutí políčka „Vzájemné zúčtování mezd se provádí v kontextu měsíců jejího načítání“.

Zopakujme naši zkušenost, ale pouze s nezaškrtnutým příznakem "Vzájemné zúčtování mezd probíhá v rámci měsíců jejího časového rozlišení." A poté opět vygenerujeme report „Struktura dluhu organizací“, ale za období 01.01.2012-04.05.2012.

co ti padne do oka?

- Žádné oddělení podle měsíce. Vidíme různé typy dluhů, ale chybí informace, ve kterém měsíci vznikl.

- Dluhy různých typů se sčítají. Akimová E.I. v lednu vznikl dluh organizaci ve výši 6747 rublů. V únoru byla její mzda o tuto částku nedoplacena, to znamená, že organizace měla vůči zaměstnanci dluh. V důsledku toho nikdo nikomu nedluží. Program zohlednil vzájemný dluh. Organizaci vznikl pouze dluh ve výši 1747 rublů.

- Dluhy za minulá období se sčítají. Naše organizace dlužila Vaskině G.D. 3000 rublů. Jak tento dluh vznikl, ale nyní z této zprávy nezjistíme.

Pojďme si spočítat mzdu za duben, vyplatit ji a rozebrat výsledek výplaty.

E.I. Akimová. Pokud by tento zaměstnanec neměl žádné dluhy, dokument by jí vyplatil částku 53 253 rublů. Místo toho jej snížil o výši dluhu zaměstnance: 51506=53253-1747.

G.D. Vaskin. Pokud by organizace neměla vůči tomuto zaměstnanci dluhy, pak by jí dokument zaplatil částku 41 847 rublů. Místo toho jej zvýšil o výši dluhu vůči zaměstnanci: 44847 = 41847 + 3000.

Z toho můžeme vyvodit jednoduchý a důležitý závěr.

Pokud není zaškrtnutý příznak „Vzájemné vyrovnání mezd se provádí v rámci měsíců jejich časového rozlišení“, lze oba typy dluhů splatit jedním výpisem. Ale ne nutně.

Když není zaškrtnutý příznak „Vzájemné zúčtování mezd se provádí podle měsíců jejich časového rozlišení“, zpřístupní se hodnota „Dluh“ v dokumentu „Výplata organizaci“ v proměnné „Vyplatit“. To znamená, že dluhy organizace lze uhradit dvěma způsoby.

- Různá prohlášení.

- Jeden list.

Různá prohlášení.

Nejprve sestavíme dokument „Mzda splatná organizaci“ s povahou platby „Dluh“. V tomto případě zaplatí pouze dluh vzniklý na začátku měsíce. Poté jako obvykle vystavíme dokument „Mzda splatná organizaci“ s povahou platby „Mzda“.

Je zde jedna jemnost. V dokladu „Splatná mzda organizaci“ s povahou platby „Dluh“ nelze jako přírůstkový měsíc uvést měsíc, za který již byla platba provedena. Pouze měsíc, ve kterém ještě neproběhla žádná platba. Například v našem příkladu G.D. Vaskův dluh může být splacen v akruálním měsíci dubnu, ne dříve.

Jeden list.

K tomu je nutné v dokumentu „Mzda splatná organizaci“ stanovit povahu platby „Mzda“. V tomto případě doklad zaplatí celkovou mzdu za aktuální měsíc a předchozí dluhy organizace, které vznikly na začátku tohoto měsíce.

Mimochodem, platit ve dvou listech je velmi pohodlný způsob. V tomto případě bude v deníku "Mzda splatná organizaci" možné vybrat doklady s charakterem platby "Dluh".

Co tedy máme, pokud není zaškrtnutý příznak „Vzájemné zúčtování mezd se provádí v rámci měsíců jejího časového rozlišení“.

- Dluh zaměstnance je automaticky splacen při nejbližší výplatě mzdy.

- Dluh organizace může být splacen současně s výplatou aktuální mzdy (charakter výplaty je "Plat") nebo samostatným vyúčtováním (charakter platby je "Dluh").

3. Příklady dluhů

Bez ohledu na důvod, pro který ten či onen dluh vznikl, je splácen jedním z výše popsaných způsobů. Proto jsou tyto příklady uvedeny pouze proto, abychom porozuměli mechanismu vzniku dluhů a pokud možno jim předešli.

Už jsme se zabývali nejjednodušší příčinou dluhů. To je, když plátce podle svého uvážení ručně opraví výsledky výpočtů ve mzdovém dokladu. Podívejme se na další příklady.

3.1. Zaměstnanec dostal zálohu a dal výpověď

A.K. Kalinina 16.1.2012 obdržela zálohu a 18.1. dala výpověď. Z rozboru zprávy „Dluhová struktura organizací“ je dobře vidět, že v demonstrační databázi za organizací před A.K. Kalinina má dluh ve výši 80 823 rublů, který vznikl v srpnu 2009. Pojďme to uhasit.

Postarejme se o to, aby plat A.K. Kalinina se rovná 92 900 rublům. Poté provedeme následující operace.

- Dne 16. ledna 2012 zaplatíme zálohu ve výši 50 %, tedy 46 450 rublů.

- Personální rozkaz k propuštění vydáme od 18.1.2012.

- Pro zjednodušení budeme předpokládat, že by se neměla počítat ani náhrada, ani srážky, ani odstupné při propuštění.

- Přičtěme mzdu propuštěnému zaměstnanci za leden.

- Vystavíme doklad o výplatě mezd.

Při provádění 5. kroku si všimneme, že program v tabulkové části dokumentu „Mzda splatná organizacím“ zaměstnancem A.K. Kalinina nenahrazuje. Nemá čím platit! Posuďte sami. Zaměstnanci byla vyplacena mzda za leden ve výši 40643,75 rublů. Z této částky je třeba srazit daň z příjmu fyzických osob ve výši 5284 rublů. Má nárok na 35359,75 rublů na ruce. Ale už předem dostala 46 450 rublů. V důsledku toho je její dluh vůči organizaci 11090,25 rublů.

Ujistěte se, že program neudělal chybu.

Vrácení peněz můžete provést pomocí dokladu „Příchozí hotovostní příkaz“ s operací „Vrácení peněz zaměstnancem“.

Kromě toho musíme pamatovat na to, že srážka daně z příjmu fyzických osob není v programu registrována. Při výplatě zálohy se totiž nezadržuje a mzda propuštěného zaměstnance nebyla vyplacena. Naopak by měl.

O tom, že daň z příjmu fyzických osob skutečně nebude srážena, se můžete přesvědčit absencí odpovídajícího záznamu v akumulačním registru „zúčtování daně z příjmu fyzických osob s rozpočtem“. Jednodušší podle přehledu "Evidence daňového účetnictví k dani z příjmů fyzických osob."

Srážku daně z příjmů fyzických osob je nutné evidovat dokladem „Úprava účtování daně z příjmů fyzických osob, pojistného a jednotné sociální daně“, záložka „daň z příjmů fyzických osob sražena“. Existuje alternativní, ale vůbec ne zřejmý způsob. Jedná se o přeúčtování dokladu „Mzda k výplatě organizacím“ s operací „Plánovaná záloha“.

V běžné situaci se daň z příjmu fyzických osob ze zálohy nesráží. U nás je ale situace trochu jiná. Zaměstnanec dostal zálohu a dal výpověď. Došlo k časovému rozlišení mezd, ale nepokrylo vydanou zálohu. Při opětovném provedení zálohy tedy srazí daň z příjmu fyzických osob. Je třeba připomenout, že při takovém sražení daně z příjmu fyzických osob program nekontroluje vrácení dluhu zaměstnancem.

Stačí použít jednu z metod. V opačném případě dojde ke zdvojnásobení sražené daně z příjmu fyzických osob.

Mírný ústup nebo shora dolů.

Je známo, že ze záloh není nutné srážet daň z příjmu fyzických osob. V programu se sráží z výplaty mezd. Nějak jsem však narazil na základ, ve kterém bylo všechno přesně naopak.

Doklady "Výplata mezd organizací" s charakterem platby "Plánovaná záloha" sražená daň z příjmu fyzických osob. Ale stejné dokumenty, s povahou platby "Plat", nezadržel daň z příjmu fyzických osob. Nakonec se v programu vše povedlo. Přesto se i kalkulačka této organizace stále cítila nesvá. No, jak to je? Ostatně, nemělo by to tak být!

Jako velmi často je důvodem elementární neschopnost pracovat s programem. Ukázalo se, že „chyba“ je jednoduchá, ale nebylo snadné ji identifikovat, protože žádné nebyly viditelné důvody ne pro analýzu. A důvod se ukázal být ve špatném sledu akcí.

Namísto sekvence: záloha, časové rozlišení mzdy, výplata mzdy uživatel nejprve vypočítal mzdu, poté vyplatil zálohu a poté vyplatil mzdu. Pokud je ale mzda akumulována a uživatel platí zálohu, pak program zadrží zálohu z celé částky naběhlých mezd.

3.2. Zaměstnanec obdržel zálohu po nemoci

V praxi k takové situaci také došlo.

Zaměstnanec byl v období od 13. 4. 2012 do 24. 4. 2012 nemocný. Poté, co odešel do práce, obdržel 26. dubna zálohu ve výši 5 700 rublů. V dubnu dostal plat 3489,43. Tím vznikl dluh zaměstnance ve výši 2210,57.

Mnohem snazší je najít tuto chybu, pokud je nastaven příznak "Vzájemné zúčtování mezd se provádí v kontextu měsíců jejího časového rozlišení". V tomto případě nám přehled „Dluhová struktura organizací“ ihned ukazuje, ve kterém měsíci dluh vznikl. Zbývá analyzovat dokumenty tohoto měsíce pomocí přepisů této zprávy.

Pokud je zaškrtnutý příznak „Vzájemné zúčtování mezd se provádí po měsících jeho časového rozlišení“, bude nutné generovat výkaz „Dluhová struktura organizací“ za každý měsíc. Ale ani po zjištění měsíce, ve kterém dluh vznikl, nebude snadné pochopit důvody jeho vzniku.

Program pomáhá takovým dluhům zaměstnanců předcházet. Chcete-li to provést, v nastavení parametrů účetnictví na záložce "Výplata mzdy" nastavte při platbě zálohy příznak "Zohlednit ne výstupy".

3.3. Vyplacená mzda a odstraněné časové rozlišení

Někdy se to stane. Pro zaměstnance existuje doklad „Mzda vyplácená organizacemi“ se znakem „Mzda“. Nejsou zde žádné ruční úpravy. To znamená, že se vyplňuje na základě údajů v evidencích evidovaných v dokumentu „Mzdy zaměstnancům organizací“. Z nějakého důvodu však v databázi chybí dokument „Mzdy zaměstnancům organizací“.

Znamená to jednu věc. Z nějakého důvodu byl po vyplacení mzdy odstraněn. To vedlo k dluhu zaměstnance vůči organizaci.

3.4. Skrytá ruční úprava

Většina chyb z elementární neschopnosti pracovat s programem. Místo toho, aby se program učili, někteří uživatelé jej přizpůsobují požadovanému výsledku. Nepřemýšlejí o tom, jaké to bude mít následky. Hlavní je, že požadovaná částka je ve výpisu. Zde je příklad, na který jsem narazil.

V dokladu „Výplata organizacím“ je charakter platby „Záloha na první polovinu měsíce“. Ne všichni uživatelé vědí, že musí nejprve vyplnit výplatní pásku za první polovinu měsíce. Nevědí také, že v programu je možné platit nejen odhadovanou zálohu, ale i zálohu s pevnou částkou.

Jak to tito uživatelé dělají? Dělají měsíční výplaty. Poté vystaví doklad „Mzda splatná organizacemi“ s povahou platby „Mzda“. Protože ale ve skutečnosti chce platit zálohu, po vyplnění tabulkové části změní charakter platby na „Záloha na první polovinu měsíce“ a ručně upraví výši platby.

Programy pro jakékoli nastavení v prvním sloupci tabulkové části automaticky zobrazí rukojeť. Označuje, že vypočítaná data byla upravena ručně.

Náš uživatel je ale chytřejší než program. Ve druhém sloupci ručně zaškrtne políčka „Atribut automatického výpočtu“. Teď už vizuálně nikdo (včetně samotného kalkulátora) neuhodne, že byl výpočet ručně opraven.

4. Pozor

Taková situace je docela možná. Kalkulačka nějakou dobu pracovala s možností účtování dluhů podle měsíců jejich vzniku. Něco se mu na tom nelíbilo a přešel na opci bez podrobností o měsíce časového rozlišení. Nebo naopak.

Je bezpečné libovolně, tedy kdykoliv, změnit stav příznaku "Vzájemné zúčtování mezd se provádí v rámci měsíců jejího časového rozlišení".

Pro jistotu se opět opřeme o náš modelový příklad. Předpokládejme, že v dubnu nebyly provedeny doklady o splacení dluhu. V tomto případě je změna stavu vlajky „Vzájemné vypořádání mezd se provádějí v rámci měsíců jejího načítání“ jedním nebo druhým směrem docela neškodná. To lze ověřit vygenerováním sestavy „Dluhová struktura organizací“. V závislosti na stavu vlajky vygeneruje dluh buď s podrobnostmi po měsících, nebo bez podrobností. Není třeba převádět dokumenty.

To naznačuje, že bez ohledu na stav vlajky program vždy vede evidenci dluhů v kontextu měsíců jejich časového rozlišení. Jednoduše výběrem toho či onoho státu vlajky si kalkulačka zvolí způsob splácení dluhu.

Jiná situace bude v případě splacení dluhu. Záznamy byly například vedeny bez podrobností po měsících za celé první čtvrtletí. V dubnu došlo ke splacení dluhu a byl nastaven příznak „Vzájemné zúčtování mezd probíhá v rámci měsíců jeho časového rozlišení“.

Report "Dluhová struktura organizací" nám opět ukáže dluh po měsících. A to i přesto, že při vedení účetnictví bez upřesnění byl veškerý dluh splacen.

Protože jsme změnili stav vlajky, program nyní nevidí předchozí způsob splacení dluhu. Dejte jí metodu, která odpovídá danému stavu vlajky. To znamená, že je potřeba zrušit předchozí způsob splácení dluhu a provést splácení dluhu způsobem, který odpovídá účtování dluhů po měsících. Platí to samozřejmě i naopak.

Tyto postupy mohou být značně pracné. Proto je nejlepší se hned na začátku rozhodnout, který stav vlajky „Vzájemné zúčtování mezd se provádějí v rámci měsíců jeho časového rozlišení“ je pro vás vhodnější.

Závěr

Příznak "Vzájemné zúčtování mezd se provádí v rámci měsíců jejího časového rozlišení" je SET.

Postup při splácení dluhů zaměstnanců vůči organizaci.

- Dokumentem „Převod dluhu zaměstnanců organizace“ převeďte dluh zaměstnanců do měsíce, ve kterém se plánuje tento dluh uhradit. Například na červenec.

- S dokladem „Mzdy pro zaměstnance organizací“ mzdová agenda za červenec. To se musí udělat proto, aby měl program z čeho dluh uchránit.

- Připravte dokument „Mzdy splatné organizaci“. Zjednodušeným zaúčtováním vzájemných vypořádání zaplatí i dluh. Pokud není příznak "Zjednodušené účtování vzájemných zúčtování" zaškrtnutý, je nutné dodatečně vystavit platební doklady.

Postup při splácení dluhu organizace vůči zaměstnancům.

V aktuálním měsíci vystavujeme dokument „Mzda splatná organizaci“. V atributu "Měsíc časového rozlišení" uveďte měsíc, za který je dluh splacen (měsíc, ve kterém dluh vznikl).

Vlajka „Vzájemné zúčtování mezd se provádí v rámci měsíců jejího časového rozlišení“ byla ODSTRANĚNA

- V aktuálním měsíci může být dluh zaměstnance vůči organizaci splacen pouze tehdy, pokud mu za tento měsíc naběhly mzdy.

- Pokud byla mzda za aktuální měsíc naběhla, pak doklad „Mzda splatný organizaci“ s hodnotou „Mzda“ nastavenou v proměnné „Výplata“ splácí oba typy dluhů: Dluh organizace a Dluh zaměstnance. .

- Pokud v dokladu „Splatná mzda organizaci“ v proměnné „Vyplatit“ nastavíte hodnotu „Dluh“, pak bez ohledu na dostupnost mezd za toto období doklad uhradí pouze dluh organizace vůči zaměstnanec.

Je nutné, aby bylo pravidlem každý měsíc, po každé výplatě mezd, nezávisle kontrolovat vzniklé dluhy. K tomu můžete využít příslušné reporty a zpracování.

- Zpráva "Struktura dluhu organizací".

- Sestava „Evidence daňového účetnictví k dani z příjmů fyzických osob“.

- Zpracování "Přepočet mzdy organizace".

Ve formuláři "Nastavení parametrů účetnictví" na záložce "Výplata mzdy" nastavte příznak "Zohlednit absenci". Předejde se tak vzniku dluhů zaměstnanců vůči organizaci. Jakákoli zaznamenaná nepřítomnost v organizaci v první polovině měsíce a následná platba zálohy (s výjimkou nepřítomnosti) povede ke vzniku dluhu vůči organizaci.

Nastavení účetních parametrů v 1C: Mzdy a personální management 8

Mnoho otázek ohledně mezd v programech 1C vzniká kvůli tomu, že nastavení účetních parametrů provedená v databázi neodpovídá představám a očekáváním plátce. Mnozí vůbec nevědí, kde tato nastavení jsou a k čemu slouží, a tak pracují s tím, co mají nastaveno ve výchozím nastavení. V tomto článku budu hovořit o nejdůležitějších zaškrtávacích polích, která významně ovlivňují chod programu, a jsem si jistý, že v něm najdete něco nového a užitečného.

Chcete-li otevřít parametry účetnictví, musíte vybrat příslušnou položku na záložce "Podnik".

První nastavení, které je viditelné ihned po otevření formuláře, je způsob promítnutí odpočtu za neodpracovanou dovolenou při odchodu. Zde jsou dvě možnosti:

1) jako běžná srážka (nesnižuje daně a příspěvky);

2) storno časové rozlišení (snižuje daně a příspěvky).

Podrobnosti o rozdílech mezi těmito metodami s příklady výplatních pásek jsou napsány v článku. Výpočet zaměstnance při propuštění v 1C: Plat a personální řízení 8.

sl Další nastavení, které se nachází na stejné záložce, nastavuje algoritmus pro převod měsíční mzdy na hodinovou sazbu. Je relevantní, zda vaše společnost praktikuje práci v noci nebo večer, o víkendu, přesčas, tedy v situacích, kdy je nutné spočítat cenu hodiny práce zaměstnance pobírajícího měsíční mzdu. Na konci článku Jak vypočítat příplatek za noční hodiny uvádí příklad, jak toto nastavení ovlivňuje výpočet výše platby za noc.

Další důležité nastavení se nachází na záložce "Mzdy" - jedná se o zaškrtávací políčko "Při výpočtu daně z příjmu fyzických osob zohlednit vypočtenou daň jako srážkovou." Doporučuji toto políčko vždy zaškrtnout. Podrobnosti o tom, proč to doporučuji udělat, jsou také již popsány v jednom z článků: Proč se vypočtená daň v certifikátu 2-NDFL nerovná sražené?

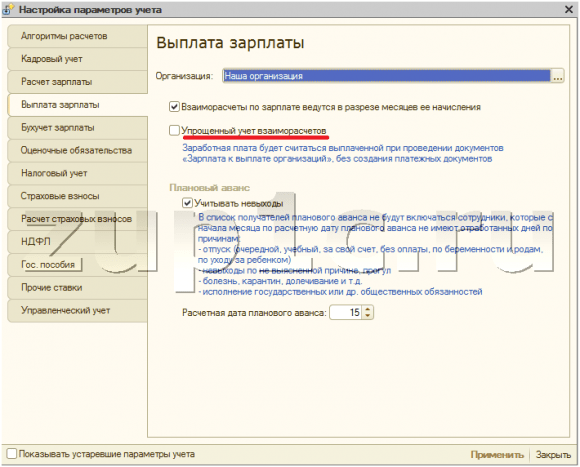

Na záložce "Výplata mzdy" jsou dvě velmi důležitá nastavení najednou:

1) zaškrtávací políčko "Vzájemné zúčtování mezd probíhá v rámci měsíců jeho časového rozlišení"

Toto nastavení má vliv na algoritmus pro vyplnění dokumentu "Organizace splatné mzdy". V případě zaškrtnutí checkboxu do něj při automatickém vyplňování dokladu spadne výše dluhu pouze za vybraný měsíc. Jinak - aktuální zůstatek vzájemných vypořádání s přihlédnutím k dluhu a za všechny předchozí měsíce na akruální bázi.

2) zaškrtávací políčko „Zjednodušené účtování vzájemných zúčtování“

V případě, že je stanovena, bude mzda považována za vyplacenou po zaúčtování dokladu „Mzda k výplatě organizacím“. V opačném případě, aby částky spadaly do sloupce "Vyplaceno" na výplatních páskách, musíte zaúčtovat i výdajový pokladní příkaz nebo příkaz k úhradě a výpis z účtu. Zjednodušené účetnictví je velmi pohodlné, ale jeho nevýhodou je, že vám toto nastavení neumožní nahrát registry pro výplatu mezd z 1C do bankovních programů.

Určitě se musíte podívat na záložku "Daňové účetnictví", protože obsahuje údaje o používaném daňovém systému, dále je potřeba otevřít záložku "Příspěvky na pojištění" a vybrat požadovaný tarif. Kromě toho je zde uvedena i sazba příspěvků na FSS na úrazové pojištění. Pokud tento údaj nezadáte, pak se tento typ pojistného nevypočítá.

A také na záložce "Pojistné" můžete nahlédnout do úrokových sazeb, na základě kterých se počítají výše srážek do fondů a také velikost mezní základny pro výpočet pojistného.

V případě, že využíváte práci s předdůchodem (škodlivá práce), je potřeba zaškrtnout odpovídající políčko na záložce „Výpočet pojistného“. Pozor také na zaškrtávací políčko „Uplatňovat výsledky zvláštního hodnocení pracovních podmínek“, které je nutné nastavit, pokud je nutné u pozic uvádět třídy pracovních podmínek přidělené na základě výsledků zvláštního hodnocení pracovišť.

Za pozornost stojí také záložka „Státní dávky“, která zobrazuje aktuální částky dávek z FSS. V případě, že váš program nebude aktualizován včas, nezapomeňte na začátku roku provést změny na této kartě ručně. Ale na záložce "Ostatní sazby" je uložena hodnota minimální mzdy, která by měla být také aktuální.

Samozřejmě by bylo hezké porozumět a umět používat všechna ostatní nastavení, ale ne vždy je to možné. Ty nejzákladnější popsané v tomto článku jsou však prostě nutností pro každého účetního, který počítá mzdy v programech 1C, protože takové pochopení často značně zjednodušuje pracovní postup. A pokud máte stále otázky ohledně těch parametrů, kterých jsem se ve svém materiálu nedotkl, můžete se jich zeptat v komentářích k článku.

✅

✅

✅

Zrušme zaškrtnutí nastavení:

Počítejme s platem zaměstnance Petrova za září a říjen. Přečtěte si více o tom, jak probíhá výplata za 1 s v mém článku:

Celkový dluh vůči zaměstnanci včetně daně z příjmu fyzických osob:

- září - 17 400;

- Říjen - 17 400.

Za září nevygenerujeme doklad. Vytvoříme to na říjen:

Splatná částka byla automaticky doplněna o dluh vůči zaměstnanci za září a říjen.

✅ Seminář "Life hacks pro 1C ZUP 3.1"

Analýza 15 účetních life hacků v 1s zup 3.1:

✅ KONTROLNÍ LIST pro kontrolu mezd v 1C ZUP 3.1

VIDEO - měsíční samokontrola účetnictví:

✅ Mzdy v 1C ZUP 3.1

Návod krok za krokem pro začátečníky:

Pojďme změnit nastavení. Zaškrtněte uvažované nastavení účetních parametrů:

Vraťme se k dokumentu "Splatná mzda" a doplňte jej. U zaměstnance Petrova byla splatná částka naplněna pouze dluhem za říjen:

Přepněte "Zjednodušené účtování vzájemných zúčtování".

Podstata tohoto nastavení je popsána v samotném programu zcela transparentně: mzdy budou považovány za vyplacené při zaúčtování dokladů „Mzda k výplatě organizacím“ bez vytváření dokladů k úhradě. O práci s tímto dokumentem si můžete přečíst v článku.

Pro zaměstnance Petrova z výše uvedeného příkladu, kterému vznikla mzda za září, vytvoříme, vyplníme a zaúčtujeme doklad „Splatná mzda“:

Nyní se pokusíme vygenerovat hlášení k dani z příjmů fyzických osob pomocí zpracování „Příprava údajů o dani z příjmu fyzických osob“:

Je vidět, že výše sražené daně z příjmu fyzických osob je nulová. Chcete-li odečíst daň z příjmu fyzických osob v účetnictví, existují dvě možnosti:

✅ Seminář "Life hacks pro 1C ZUP 3.1"

Analýza 15 účetních life hacků v 1s zup 3.1:

✅ KONTROLNÍ LIST pro kontrolu mezd v 1C ZUP 3.1

VIDEO - měsíční samokontrola účetnictví:

✅ Mzdy v 1C ZUP 3.1

Pokyny krok za krokem pro začátečníky:

- Zaškrtněte v nastavení parametrů účtování "zjednodušené účtování vzájemných zúčtování" a znovu odešlete doklady "Splatná mzda";

- Vytvářejte platební doklady na základě platebních dokladů: „Odchozí hotovostní příkaz“ nebo „Odchozí platební příkaz“ a „Výpis z účtu k převodu mezd“ v případě platby prostřednictvím banky.

Zvažme první možnost, protože uvažujeme přesně o těchto nastaveních:

Po změně nastavení znovu zaúčtujeme dokument „Mzdy splatné organizacím“:

Můžete si všimnout, že vstupní tlačítko na základně se stalo neaktivní kvůli nastavení. Opět vygenerujeme přiznání k dani z příjmu:

Nyní byla zohledněna částka sražené daně z příjmu fyzických osob za září.

Zvažte skupinu nastavení pro plánovaný předstih.

ZUP 8.2 má schopnost pracovat s pokroky. Zvažte případ, kdy organizace poskytuje pevnou částku zálohy. Tuto pevnou hodnotu lze nastavit v seznamu zaměstnanců organizace.

Po zadání výše plánované zálohy je možné v dokumentu „Mzda k výplatě nyní“ automaticky vygenerovat seznam zaměstnanců, kterým má být záloha vyplacena. Chcete-li to provést, v poli „Vyplatit“ vyberte možnost „Plánovaná platba předem“ a klikněte na tlačítko vyplnit:

V nastavení účetnictví zaškrtněte políčko „Zohlednit absenci“ a datum plánované zálohy ponechte 15.

Nyní zavedeme absenci zaměstnance Petrova v září z nevysvětleného důvodu pomocí dokumentu „Absence v organizacích“ na prvních 15 dní v měsíci:

Poté se pokusíme znovu vyplnit dokument „Splatná mzda“ pro platbu předem. Doklad nebude vyplněn, protože zaměstnanec nemá za prvních 15 dnů v měsíci odpracován ani jeden den a v souladu s nastavením účetnictví nemá nárok na zálohu:

Změňme předpokládané datum plánované zálohy v nastavení parametrů účetnictví na 16.

Poté se ukáže, že zaměstnanec neměl nepřítomnost všechny dny před plánovanou zálohou. Zkusme znovu naplnit tabulkovou část dokumentu „Splatná mzda“.

Tabulková část bude vyplněna, ale program nás upozorní na to, že nejsou odpracovány všechny dny zaměstnance.

| To je vše, co jsem dnes chtěl říct. Uvidíme se na stránkách blogu. Chcete-li se včas dozvědět o nových článcích na blogu prostřednictvím e-mailu nebo se připojit k našim skupinám v sociálních sítích, kde také pravidelně vycházejí všechny články: |

Ve tvaru Nastavte možnosti účtování některá nastavení jsou specifikována samostatně Organizace. U některých nastavení je nutné dodatečně zadat datum (měsíc), od kterého je nastavení platné, nebo rok, na který je nastaveno. Program ukládá historii změn těchto nastavení.

Záložka "Algoritmy výpočtů"

Záložka do knihy Výpočtové algoritmy jsou uvedeny některé vlastnosti výpočetních algoritmů.

První rys se týká odpočtu za neodpracovanou dovolenou při propuštění. V souladu s Zákoník práce Ruské federace zaměstnavatel má právo na odpočet za dny dovolené, které zaměstnanec neodpracoval (např. pokud zaměstnanec „odjel“ dovolenou předem a skončí). V závislosti na nastavení spínače Zadržování za neodpracovanou dovolenou při propuštění zadržené částky budou v programu zohledněny:

jako srážku nesnižující základy daně z příjmů fyzických osob a sjednocené sociální daně,

jako úprava dříve provedeného časového rozlišení snižující základy daně z příjmů fyzických osob a sjednocené sociální daně.

Druhá vlastnost se týká přepočtu měsíční mzdy na hodinovou sazbu pro výpočet příplatku za přesčas. S vypínačem Při přepočtu měsíční mzdy na hodinovou sazbu použijte můžete si vybrat jednu z následujících možností:

Měsíční časový limit dle rozvrhu zaměstnance- v této volbě se pro přepočet použije průměrný měsíční počet hodin s přihlédnutím k délce pracovního týdne zaměstnance.

Průměrný počet hodin za měsíc za rok- při přepočtu se použije měsíční norma času v hodinách dle rozvrhu zaměstnance; tento postup by měl být stanoven v kolektivní smlouvě.

Měsíční sazba dle produkčního kalendáře - v této možnosti se při přepočtu použije průměrný měsíční počet hodin s přihlédnutím k délce pracovního týdne podle výrobního kalendáře v souladu s nařízením Ministerstva zdravotnictví a sociálního rozvoje Ruska ze dne 13. srpna, 2009 č. 588n.

Záložka má také možnost spravovat výsledek výpočtu počtu dnů náhrady dovolené při propuštění. Pokud zaškrtnete políčko Zaokrouhlete dny náhrady dovolené , pak se zaokrouhlí na celé dny.

Záložka "Personální účetnictví"

Záložka do knihy Personální účetnictví t specifikuje vlastnosti personální evidence samostatně pro Organizace.

Pokud zaškrtnete políčko Kontrolovat personální obsazení s personálními změnami, pak při zadávání nových personálních dokladů program zkontroluje jejich dodržování personální obsazení.

Pokud zaškrtnete políčko Jednotný čitatel personálních dokumentů, při zadávání dokladů se uplatní průběžné číslování Nábor, Pohyb personálu, Propuštění a podobné.

Pokud zaškrtnete políčko

Pokud zaškrtnete políčko V dokladech zobrazovat personální čísla, pak se ve formulářích dokladů zobrazí sloupec s personálními čísly zaměstnanců.

Přepínač "Zůstatky dovolených se sníží, když se evidují skutečné dovolené" označuje, které doklady budou použity k odepsání skutečných dovolených personálem nebo zúčtováním.

Záložka mzdy

Záložka do knihy Výplatní páska vlastnosti výpočtu mezd jsou uvedeny samostatně pro Organizace.

Pokud zaškrtnete políčko Ovládejte průsečík akruálních období, která zaznamenávají normu času, pak bude program kontrolovat skutečnost dvojí platby za stejnou dobu.

Pokud zaškrtnete políčko Vzájemné vypořádání platů se provádí v rámci měsíců jeho časového rozlišení, pak program zohlední nedoplatky mezd s podrobnostmi po měsících (jinak pouze celkovou částku).

Pokud zaškrtnete políčko Při výpočtu daně z příjmu fyzických osob zohledněte vypočtenou daň jako srážkovou, pak bude vzniklá daň z příjmu fyzických osob při zpracování dokladů ihned evidována jako sražená. Tento přístup zjednodušuje reporting v organizaci, kde jsou mzdy vypláceny pravidelně a bez prodlení.

Zaškrtávací políčko Výpočet mezd pro zodpovědné používá se v situaci, kdy je zodpovědná mzdová agenda pro oddělení kalkulačky. To umožňuje každému plátci pracovat pouze se zaměstnanci, kteří jsou mu přiděleni. Pokud je zaškrtávací políčko zaškrtnuto, do mzdového dokladu se vyplní seznam zaměstnanců zařazených k plátci, pokud je plátce nejprve uveden v poli Odpovědný doklad.

Záložka "Plánovaný předstih"

Záložka do knihy Plánovaný předstih specifikuje vlastnosti zálohové platby za Organizace.

Pokud zaškrtnete políčko Počítejte s absencí, pak při generování seznamu pro příjem plánované zálohy zaměstnanci, kteří mají datum vypořádání plánované zálohy nebyly zaznamenány žádné odpracované dny.

Záložka "Výpočet daně z příjmu fyzických osob"

Záložka do knihy Výpočet daně z příjmu fyzických osob je stanoven postup uplatnění standardních daňových odpočtů při výpočtu daně z příjmů fyzických osob na další zdaňovací období. Nabízejí se dvě možnosti:

Běžné odpočty se v průběhu zdaňovacího období uplatňují na akruální bázi - v tomto případě se do základu daně vypočteného z časového rozlišení uplatňují odpočty, na které má poplatník (zaměstnanec) nárok od začátku roku do měsíce výpočtu daně. základ pro rok,

V rámci měsíčního příjmu poplatníka se uplatňují standardní odpočty - v tomto případě se do základu daně vypočteného za tento měsíc uplatňují odpočty, na které má poplatník (zaměstnanec) nárok v každém měsíci zdaňovacího období (volba odpovídá ustanovení dopisu Ministerstva financí Ruské federace ze dne 7. října 2004 č. 03-05-01-04/41).

V průběhu roku je povoleno změnit postup uplatňování standardních daňových odpočtů, poté se při výpočtu daně z příjmů fyzických osob na další měsíc zdaňovacího období použijí částky poskytnutých odpočtů, jakož i výše daně za předchozí měsíce, bude přepočítán.

Záložka "Odpočty na dani z příjmu fyzických osob"

Uvedeno Výše srážek na dani z příjmu fyzických osob zobrazuje aktuální výši daňových odpočtů.

Uvedeno Srážky daně z příjmu zobrazuje aktuální výši daňových odpočtů k příjmům.

Záložka "Částka výhod"

Záložka do knihy Částky benefitů výši státních dávek.

Záložka "FSS NS a PZ"

Záložka do knihy FSS NS a PZ samostatně pro Organizace je uvedena pojistná sazba povinného pojištění pro případ pracovních úrazů a nemocí z povolání.

Záložka "Další sazby"

Záložka do knihy Jiné sazby pomocná data, která může program použít, jsou označena:

Refinanční sazba centrální banky Ruské federace

Minimální mzda.

Záložka "Výpočet UST"

Záložka do knihy Výpočet UST(Sjednocená sociální daň) by měla uvádět přesnost výpočtu UST) a příspěvky do Penzijního fondu Ruska (PFR) samostatně za Organizace. K dispozici jsou následující stupně přesnosti:

S maximální přesností- na zlomek penny,

V rublech a kopejkách,

V rublech.

Kromě toho musíte zadat rok, od kterého nastavení platí.