โปรแกรม 1C: Enterprise Trade Management มีโอกาสมากมาย ค่อนข้างเป็นไปได้ที่จะปรับเปลี่ยนเพื่อเก็บบันทึกการถือครองการซื้อขายขนาดใหญ่ในบริบทขององค์กรที่เป็นส่วนประกอบ 1C UT นั้นยอดเยี่ยมสำหรับการคำนวณต้นทุน การกำหนดค่ามีให้สำหรับเอกสารกำกับดูแลที่มีชื่อเดียวกัน

คุณสมบัติของการบัญชีต้นทุนในโปรแกรม 1C UT

โปรแกรม 1C Trade Management 11.3 เหมาะสมสำหรับการคำนวณต้นทุนการผลิตในบริบทของแต่ละองค์กรที่รวมอยู่ในการถือครองหรือสำหรับการถือครองทั้งหมดโดยรวม โดยมีเงื่อนไขว่าแผนงานระหว่างบริษัทได้รับการจัดตั้งขึ้น บางครั้งจำเป็นเพื่อเพิ่มประสิทธิภาพการบัญชีการจัดการ การคำนวณต้นทุนจะขึ้นอยู่กับข้อมูลขององค์กรเหล่านั้นที่รวมอยู่ในแผนงานระหว่างบริษัท

การกำหนดค่าโปรแกรม 1C Enterprise UT 11.3 ช่วยให้คุณคำนวณต้นทุนสินค้าที่ขายได้โดยอัตโนมัติ สิ่งนี้จะช่วยให้คุณสามารถติดตามความสามารถในการทำกำไรและบันทึกผลลัพธ์ทางการเงิน ณ วันที่รายงานใดๆ การคำนวณต้นทุนสินค้าที่ขายโดยอัตโนมัติโดยใช้โปรแกรม 1C UT 11.3 ทำได้สองวิธี:

- การคำนวณต้นทุนเบื้องต้นในกระบวนการปฏิบัติงานและการคำนวณต้นทุนจริง ณ สิ้นเดือน

- การคำนวณราคาต้นทุนจริงรายวัน

องค์กรใด ๆ ที่ใช้โปรแกรม 1C UT 11.3 เพื่อเก็บบันทึกการดำเนินงานของกิจกรรมสามารถเลือกวิธีการบัญชีสำหรับต้นทุนสินค้าที่ขายได้อย่างอิสระตามกฎของนโยบายการบัญชีที่ได้รับอนุมัติ

การเลือกวิธีการคำนวณต้นทุน

สำหรับการบัญชีการดำเนินงานและการควบคุมความสามารถในการทำกำไรขององค์กรในแต่ละขั้นตอนของกิจกรรมทางเศรษฐกิจ จำเป็นต้องเลือกวิธีการที่ถูกต้องในการคำนวณต้นทุนสินค้าที่ขายในโปรแกรม 1C Trade Management รุ่น 11.3

ก่อนเลือกวิธีการใดวิธีการหนึ่งที่เสนอ คุณควรพิจารณาปัจจัยต่อไปนี้:

· การคำนวณต้นทุนเบื้องต้นจะเป็นไปตามวิธีการประมาณราคาสินค้า - โดยเฉลี่ยเสมอ ดังนั้น ต้นทุนจริงที่คำนวณได้อาจแตกต่างจากที่คำนวณก่อนหน้านี้

· การคำนวณต้นทุนจริงหมายถึงการดำเนินการบังคับของการดำเนินการทั้งหมดที่ทำเครื่องหมายจุดสิ้นสุดของเดือนที่รายงาน ซึ่งใช้เวลานานและไม่แนะนำในกระบวนการปฏิบัติงาน

พิจารณาวิธีการทั้งหมดในการคำนวณราคาต้นทุนที่เสนอโดยโปรแกรม 1C UT โดยละเอียดยิ่งขึ้น

ตัวเลือกแรกการคำนวณต้นทุนเบื้องต้นในกิจกรรมทางเศรษฐกิจและต้นทุนจริงเมื่อปิดนั้นมักถูกใช้ในสถานประกอบการค้า ช่วยให้คุณกำหนดกำไรขั้นต้นหลังการขายชุดสินค้าใดๆ และเมื่อปิดการซื้อขายของวันถัดไป ต้นทุนจริงจะคำนวณหลังการปิดของเดือนที่รายงาน หลังจากนั้นจะแสดงผลลัพธ์ทางการเงินขั้นสุดท้าย

เมื่อเลือกวิธีนี้ โปรแกรม 1C UT จะให้คุณตั้งค่าการคำนวณต้นทุนสินค้าขายโดยอัตโนมัติ ในการดำเนินการนี้ คุณต้องกาเครื่องหมายที่ช่องคำสั่งถัดจากงานตามกำหนดการที่มีชื่อเดียวกัน ซึ่งอยู่ในส่วนการดูแลระบบ และตั้งค่ากำหนดการตามการคำนวณนี้ด้วย หลังจากนั้น วันที่ในเอกสารกำกับดูแล การคำนวณต้นทุนจะเปลี่ยนทุกวัน และเอกสารจะถูกส่งใหม่ทันที การคำนวณที่จะดำเนินการในวันสุดท้ายของเดือนที่รายงานและจะแสดงตัวบ่งชี้ต้นทุนจริงที่ใช้ในการคำนวณผลลัพธ์ทางการเงิน

เราจะพูดถึงคุณสมบัติของวิธีที่สองในการคำนวณต้นทุนในการกำหนดค่าโปรแกรม 1C UT 11.3 ในบทความถัดไป

หากคุณมีคำถามใด ๆ คุณสามารถติดต่อเราได้ทุกทางที่สะดวกสำหรับคุณ

Petersburg Business Solutions ยินดีที่จะพบคุณในหมู่ลูกค้า!

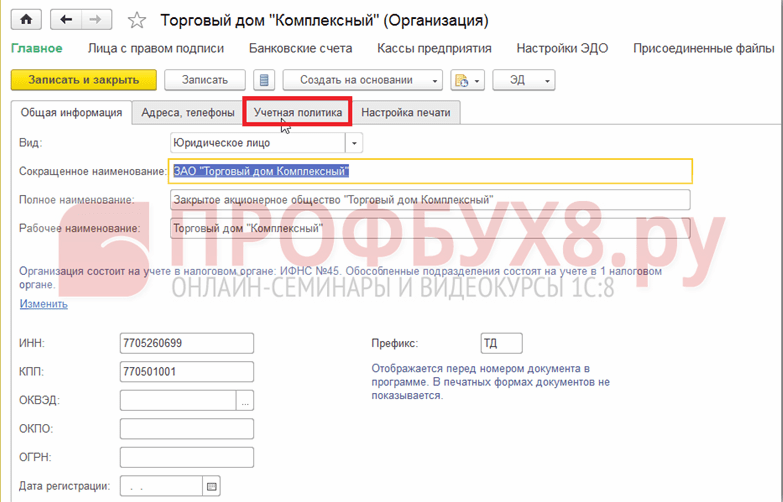

ทางเลือกของวิธีการที่สอดคล้องกับการคำนวณต้นทุนสินค้าจะถูกระบุไว้ในนโยบายการบัญชีขององค์กร ในการดำเนินการนี้ ให้ไปที่ส่วนข้อกำหนดและข้อมูลอ้างอิง - องค์กร - องค์กร:

ไดเรกทอรีขององค์กรจะเปิดขึ้น ที่นี่คุณต้องเปิดองค์กรที่จำเป็นสำหรับการแก้ไข:

จากนั้นคุณต้องไปที่แท็บนโยบายการบัญชี:

คุณสามารถแก้ไขเรกคอร์ดนโยบายบัญชีที่สร้างไว้แล้วได้ หากมี ในการดำเนินการนี้ ให้คลิกที่ปุ่ม เพิ่มเติม และเลือกรายการ อนุญาตให้แก้ไขรายละเอียด หรือสร้างใหม่โดยใช้ลิงก์ สร้างใหม่:

หน้าต่างนโยบายการบัญชีองค์กร (สร้าง) จะเปิดขึ้น ในฟิลด์ วิธีการประเมิน คุณต้องเลือกตัวเลือกการประเมินมูลค่าที่จำเป็นที่จะใช้เมื่อคำนวณต้นทุนใน 1C 8.3 UT 11:

ตามค่าเริ่มต้น ในโปรแกรม 1C 8.3 UT 11.1 จะมีการตั้งค่าตัวเลือก เฉลี่ยต่อเดือน แต่คุณสามารถเลือกตัวเลือกอื่นได้จากรายการดรอปดาวน์:

คุณยังสามารถตั้งค่าวิธีการคิดต้นทุนสินค้าได้โดยตรงในการค้นหา ตั้งค่าวิธีการคิดต้นทุนสินค้า ซึ่งไม่สามารถมองเห็นได้บนแผงโดยค่าเริ่มต้น คุณสามารถเปิดไดเร็กทอรีในส่วนการเงิน - ผลลัพธ์ทางการเงินโดยเลือกรายการ การตั้งค่าวิธีการประมาณการต้นทุนสินค้า:

การคลิกคำสั่งสร้างจะเปิดหน้าต่างวิธีการปรับแต่งสำหรับการประเมินต้นทุนสินค้า (การสร้าง):

เมื่อสร้างและกำหนดค่าองค์ประกอบไดเรกทอรี เป็นไปได้ที่จะตั้งค่าการอัปเดตอัตโนมัติของการคำนวณต้นทุนใหม่ใน 1C 8.3 UT 11 เมื่อดำเนินการตามกำหนดการ ในการดำเนินการนี้ คุณต้องเปิดใช้งานตัวเลือกที่เกี่ยวข้อง อัปเดตต้นทุนตามงานที่กำหนดเวลาไว้

การคำนวณราคาต้นทุนโดยใช้เอกสาร การคำนวณราคาต้นทุนของสินค้า

ทางเลือกหนึ่งในการคำนวณต้นทุนสินค้าใน 1C 8.3 UT 11 คือการใช้เอกสารการคำนวณต้นทุนสินค้า

ในการเปิดรายการเอกสารประเภทนี้ จำเป็นในส่วน การเงิน - ผลลัพธ์ทางการเงิน เลือกรายการ เอกสารสำหรับการคำนวณต้นทุนสินค้า:

โดยค่าเริ่มต้น ใน 1C 8.3 UT 11 คำสั่งนี้จะไม่ปรากฏให้เห็น หากต้องการแสดงบนแผงควบคุม ให้เลือกคำสั่งการตั้งค่าการนำทางในการตั้งค่า:

แบบฟอร์มการตั้งค่าแถบนำทางจะเปิดขึ้น:

ในส่วนด้านซ้ายของแบบฟอร์มคำสั่งที่พร้อมใช้งาน ในส่วนผลลัพธ์ทางการเงิน เลือกรายการเอกสารการคิดต้นทุนสินค้า ถัดไป โดยคลิกปุ่มเพิ่ม โอนไปที่ ด้านขวาทีมที่เลือก

เอกสารการคำนวณต้นทุนสินค้าใน 1C 8.3 UT 11 มีไว้สำหรับการคำนวณต้นทุนของสินค้าในช่วงเวลาหนึ่งรวมถึงการกระจายต้นทุนทั้งหมดสำหรับผลิตภัณฑ์ที่ผลิต ราคาต้นทุนคำนวณตั้งแต่ต้นเดือนจนถึงวันที่สร้างเอกสาร สามารถป้อนเอกสารประเภทนี้ได้เพียง 1 ฉบับต่อเดือน

ในรายการเอกสารสำหรับคำนวณต้นทุนสินค้า เอกสารสามารถสร้างและแก้ไขได้:

การคลิกปุ่มสร้างจะเปิดหน้าต่างเอกสารใหม่ การคำนวณต้นทุนสินค้า (การสร้าง):

เมื่อคุณคลิกปุ่มเลือก (...) ในฟิลด์องค์กร แบบฟอร์มการเลือกองค์กรจะเปิดขึ้น:

เมื่อผ่านรายการเอกสาร การคำนวณต้นทุนสามารถทำได้ในสองเวอร์ชัน: เบื้องต้นและตามจริง:

- เมื่อใช้ตัวเลือกเบื้องต้น ข้อมูลต้นทุนของสินค้าจะได้รับการประเมินทางออนไลน์ ต้นทุนเฉลี่ยจะถูกคำนวณโดยไม่คำนึงถึงต้นทุนเพิ่มเติม โดยไม่คำนึงถึงวิธีการประมาณต้นทุนที่กำหนดไว้ตามที่ใช้ในนโยบายการบัญชีขององค์กร

- การคำนวณต้นทุนจริงจะทำตอนสิ้นเดือน ด้วยวิธีนี้ จะใช้รูปแบบที่กำหนดไว้ล่วงหน้าสำหรับการประมาณต้นทุนของสินค้า และต้นทุนเพิ่มเติมจะถูกปันส่วนโดยอัตโนมัติไปยังต้นทุนของสินค้า หลังจากการคำนวณจริง ข้อมูลการคำนวณเบื้องต้นจะถูกปรับปรุง:

การคำนวณต้นทุนโดยใช้การประมวลผลสิ้นเดือน

เมื่อใช้การประมวลผลการปิดของเดือนใน 1C 8.3 UT 11 การคำนวณต้นทุนประกอบด้วยการดำเนินการตามลำดับอัตโนมัติของการดำเนินการหลายอย่าง หลังจากเสร็จสิ้นขั้นตอนเหล่านี้แล้ว เอกสารจะปรากฏขึ้นซึ่งมีข้อมูลเกี่ยวกับต้นทุนสินค้าที่คำนวณได้

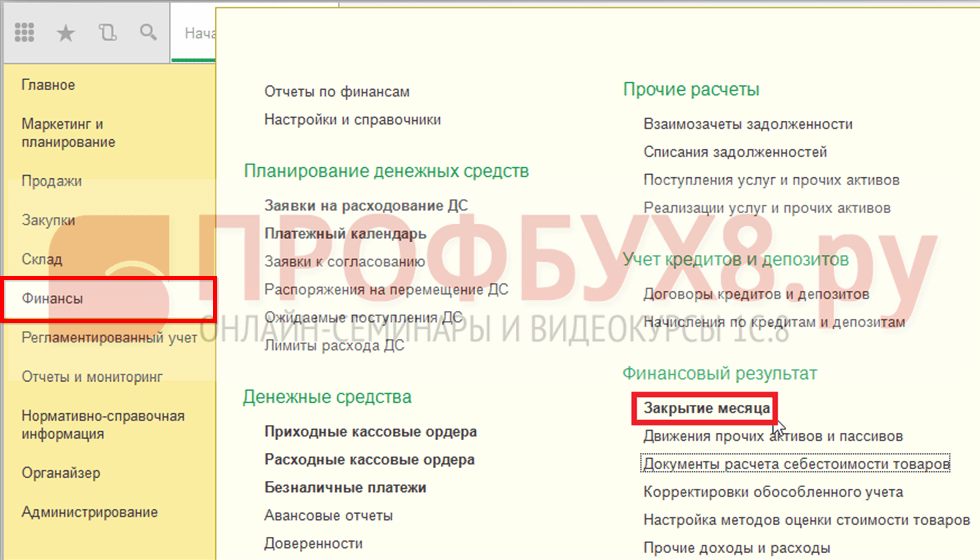

ผู้ช่วยปิดเดือนใน 1C 8.3 UT 11 สามารถเปิดได้ในส่วนการเงิน - ผลประกอบการ - ปิดเดือน:

แบบฟอร์มการดำเนินการปิดบัญชีสิ้นเดือนตามกำหนดการจะเปิดขึ้น การคำนวณต้นทุนใน 1C 8.3 UT 11 รวมถึงขั้นตอนต่อไปนี้: การก่อตัวของการเคลื่อนไหวในชุดสินค้า การกระจายภาษีมูลค่าเพิ่ม และการคำนวณต้นทุน:

คุณสามารถดำเนินการทั้งหมดได้โดยคลิกที่ปุ่ม ดำเนินการ ดำเนินการ หรือคุณสามารถดำเนินการแต่ละอย่างได้โดยคลิกที่คำสั่งที่ต้องการในรายการ

การคำนวณราคาต้นทุนโดยใช้งานที่กำหนดเวลาไว้

อีกทางเลือกหนึ่งสำหรับการคำนวณต้นทุนสินค้าใน 1C 8.3 UT 11 จะทำโดยอัตโนมัติโดยการทำงานตามกำหนดการ ตามกำหนดการที่กำหนดค่าไว้ หรือด้วยตนเอง

คุณสามารถเข้าสู่รายการงานที่กำหนดเวลาไว้ได้ในส่วนการดูแลระบบ - การสนับสนุนและการบำรุงรักษา:

ในส่วน การดำเนินการตามกำหนดการ เลือก งานตามกำหนดการและพื้นหลัง:

บนแท็บ งานตามกำหนดการ เลือกรายการการคำนวณต้นทุน เลือกรายการนั้นแล้วคลิกปุ่ม เรียกใช้ทันที:

ข้อความแสดงข้อมูลจะปรากฏขึ้นที่ด้านล่างของหน้าต่าง:

หลังจากการดำเนินการเสร็จสิ้น ในคอลัมน์วันที่สิ้นสุด ข้อมูลเกี่ยวกับวันที่และเวลาที่เสร็จสิ้นการดำเนินการจะปรากฏขึ้น

หากคุณดับเบิลคลิกที่คำสั่งการคำนวณต้นทุน หน้าต่างการตั้งค่าสำหรับงานตามกำหนดการนี้จะเปิดขึ้น:

โดยการคลิกคำสั่ง Schedule หรือจากรายการของงานที่กำหนดเวลาไว้โดยคลิกปุ่ม Configure schedule คุณสามารถกำหนดการตั้งค่าสำหรับการดำเนินการนี้ได้:

ในการคำนวณต้นทุนสินค้าโดยอัตโนมัติใน 1C 8.3 UT 11.1 ทุกสิ้นเดือน คุณต้องไปที่แท็บรายเดือน ทำเครื่องหมายทุกเดือนและในช่อง วิ่งเข้าตั้งเลข 1 และลงสนาม วันของเดือนเลือกจากจุดสิ้นสุด:

ในการบริหารการค้า (การกำหนดค่า 11.0) มีสองวิธีในการคำนวณต้นทุน: ค่าเฉลี่ยรายเดือนและการตัดจ่ายจากคลังสินค้า การคำนวณการตัดจำหน่าย (ใช้ในการผลิต การขาย ฯลฯ) ทำขึ้นสำหรับเดือนปัจจุบันหรือในวันที่ที่ระบุใน "การคำนวณต้นทุนสินค้า" (ดำเนินการตั้งแต่ต้นเดือนจนถึงวันที่ระบุในเอกสาร ). ราคาต้นทุนจะคำนวณเป็นรายบุคคลสำหรับคลังสินค้าแต่ละแห่ง

การคำนวณต้นทุนเฉลี่ยต่อเดือนจะทำในตอนท้าย สำหรับงวดปัจจุบันทั้งหมด สินค้าทั้งหมดที่ตัดจำหน่ายในช่วงเวลานี้จะมีค่าใช้จ่ายเท่ากัน ซึ่งคำนวณโดยสูตร:

ราคาต้นทุน = (ต้นทุนต้นเดือน + สำหรับเดือนปัจจุบัน) / (ปริมาณต้นเดือน + ปริมาณสำหรับเดือน)

เมื่อคำนวณต้นทุนการตัดจำหน่ายในการกำหนดค่า UT 11.0 มีคุณสมบัติหลายประการ:

- ต้นทุนสินค้าคงเหลือต้นเดือนลดลงเหลือหนึ่งชุดงาน

- การรับสินค้าระหว่างวัน (แม้จากซัพพลายเออร์หลายราย) เมื่อคำนวณ จะลดลงเหลือชุดเดียว

ควรดูผลลัพธ์ของการคำนวณต้นทุนใน "การวิเคราะห์ต้นทุนสินค้า" รวมถึงการถอดเสียงของรายงานนี้

ตัวอย่างที่ 1: คลังสินค้าหมายเลข 39 ผลิตภัณฑ์ C ซัพพลายเออร์หนึ่งราย (เช่น Intek LLC)

09/10/2556 - ใบเสร็จ A - 10 ชิ้น 100 รูเบิล

09/15/2013 - รับ B - 10 ชิ้น 120 rubles

10.10.2013 - มาถึง C - 10 ชิ้น 150 rubles

10/10/2556 - มาถึง D - 10 ชิ้น 200 รูเบิล

10/15/2013 - sale No. 1 - 35 ชิ้น

เมื่อคำนวณต้นทุนเฉลี่ยต่อเดือนปรากฎ: (2200 + 3500) / 40 \u003d 142.5 rubles (หรือ 712.5 rubles สำหรับ 5 ชิ้น)

ด้วยวิธีการชำระเงินตัดจำหน่าย ใบเสร็จรับเงินทั้งหมดจะลดลงเหลือสองชุดงาน (เมื่อต้นเดือนและตั้งแต่ 10/10/13) ปรากฎว่าหนึ่งในสี่ยังคงอยู่จากชุดที่สอง ดังนั้นต้นทุนของส่วนที่เหลือจะเท่ากับต้นทุนของชุดที่สอง ทีนี้มาคำนวณกัน: 3500/20 \u003d 175 rubles ต่อชิ้น (หรือ 875 rubles สำหรับยอดคงเหลือ 5 ชิ้น)

ตัวอย่างที่ 2: เงื่อนไขเริ่มต้นยังคงเหมือนเดิม เฉพาะใบเสร็จรับเงินหมายเลข 5 จากซัพพลายเออร์รายอื่นคือ SarMyas CJSC วันที่รับ = 06.12.2012

จำเป็นต้องคำนึงถึงการตั้งค่าอื่นๆ เช่น เปิดใช้งานการบัญชีผู้ขายหรือไม่ หากไม่ได้เปิดใช้งานการบัญชีแยกต่างหาก ผลลัพธ์จะคล้ายกับตัวอย่างก่อนหน้านี้ หากเปิดใช้งาน ผลลัพธ์จะเป็นการแยกการบัญชีของผลิตภัณฑ์เดียวกัน (เพื่อวัตถุประสงค์ด้านต้นทุนเท่านั้น ไม่ใช่การขาย) โดยซัพพลายเออร์

เมื่อเปิดใช้งานการบัญชีแยกต่างหากใน UT 11.0 ลำดับการตัดจำหน่ายจะถูกกำหนด ด้วยวิธีดังต่อไปนี้: ประการแรก สินค้าของซัพพลายเออร์ที่มาถึงก่อนหน้านี้จะถูกตัดจำหน่าย ดังนั้นครึ่งหนึ่งของใบเสร็จรับเงินหมายเลข 5 จะยังคงอยู่แม้ว่าใบเสร็จรับเงินหมายเลข 4 จะมาในภายหลัง แต่การตัดจำหน่ายจะเกิดขึ้นเร็วกว่านี้ ต้นทุนของสินค้าคงเหลือสอดคล้องกับค่าใช้จ่ายของการรับหมายเลข 5 - 200 รูเบิลต่อชิ้น (1,000 รูเบิลสำหรับ 5 ชิ้น)

เมื่อคำนวณต้นทุนโดยใช้วิธี "ตัดจำหน่ายสินค้าจากคลังสินค้า" จะได้รับผลลัพธ์ที่คล้ายคลึงกัน

การกระทำทั้งหมดเป็นพื้นฐาน แต่มีจุดหนึ่งที่ต้องให้ความสนใจเป็นพิเศษ

ตัวอย่างเช่น ผลิตภัณฑ์ - ไฟแช็ก R ippo ซัพพลายเออร์หนึ่งรายและคลังสินค้า 2 แห่ง

03/01/2013 - มาถึงคลังสินค้าหมายเลข 1: 10 ชิ้น 100 รูเบิล

03/02/2013 - มาถึงคลังสินค้าหมายเลข 2: 10 ชิ้น 200 รูเบิล

03/03/2013 - ย้ายจากโกดังหมายเลข 2 ไปยังโกดังหมายเลข 1: 5 ชิ้น

หลังจากคำนวณต้นทุนแล้ว สามารถดูผลลัพธ์ได้ใน "การวิเคราะห์ต้นทุนสินค้า": ราคาสินค้าในคลังสินค้าหมายเลข 1 คือ 500 รูเบิล (สำหรับ 5 ชิ้น) ในคลังสินค้าหมายเลข 2 - 2500 รูเบิล (สำหรับ 15) ชิ้นส่วน). ข้อมูลเหล่านี้ได้รับหลังจากการคำนวณ เอกสาร "การเคลื่อนย้ายสินค้า" ดำเนินการในปริมาณเท่านั้น ต้นทุนของสินค้าที่เคลื่อนย้ายคำนวณโดยใช้เอกสาร "การคำนวณต้นทุนสินค้า" เท่านั้น ก่อนการคำนวณราคาต้นทุน ข้อมูลถูกสะท้อนออกมาอย่างไม่น่าเชื่อถือ

เมื่อมีการประกอบสินค้า (เป็นชุดหรือสินค้าอื่น) ต้นทุนจะถูกตัดออกในลักษณะเดียวกับในกรณีของการขาย เมื่อเกิดการถอดประกอบ ราคาของชุดอุปกรณ์จะแบ่งออกเป็นส่วนประกอบแต่ละส่วน โดยคำนึงถึงส่วนแบ่งของส่วนประกอบด้วย

ตัวอย่างเช่น:

มาถึง 02/14/2013: ผลิตภัณฑ์ "จานรอง" - 10 ชิ้นสำหรับ 100 รูเบิล, ผลิตภัณฑ์ "ถ้วย" - 10 ชิ้นสำหรับ 300 รูเบิล

ไม่มียอดคงเหลือของสินค้า (เพื่อลดความซับซ้อนในการคำนวณ)

สินค้า "Tea pair" - จากจานรองหนึ่งใบและหนึ่งถ้วย เมื่อเลือก (เพื่อความชัดเจน) แต่ละผลิตภัณฑ์จะได้รับส่วนแบ่งเท่ากับหนึ่ง

02/15/2013 "คู่ชา" รวบรวม 5 ชุด

02/25/2013 "คู่ชา" จำนวน 5 ชุด ถูกถอดประกอบ

หลังจากคำนวณราคาต้นทุนแล้วสำหรับผลิตภัณฑ์ "จานรอง" จะได้รับผลลัพธ์ดังต่อไปนี้:

02/14/2556 - รับจำนวน 10 ชิ้น -1,000 รูเบิล

02/15/2013 - ตัดจำหน่าย 5 ชิ้นจำนวน - 500 รูเบิล

02/25/2013 - ใบเสร็จรับเงิน (รื้อ) 5 ชิ้น 1,000 rubles

เมื่อสิ้นสุดระยะเวลาที่เหลือ: 10 ชิ้นในราคา 1,500 รูเบิล

สำหรับผลิตภัณฑ์ "Cup" ราคาต้นทุนจะคำนวณในลักษณะเดียวกัน แต่ค่าใช้จ่ายเมื่อเทียบกับใบเสร็จรับเงินครั้งแรกจะลดลง 500 รูเบิล

ตัวอย่างเช่น: หนึ่งคลังสินค้า หนึ่งผลิตภัณฑ์ - "เก้าอี้ทำงาน" ซัพพลายเออร์หนึ่งราย ผู้ซื้อหนึ่งราย

05/01/2556 - ใบเสร็จ: 10 ชิ้น 2,000 รูเบิล

05/09/2013 - ขาย: 10 ชิ้น 9000 รูเบิล

05/20/2013 - ใบเสร็จรับเงิน: 10 ชิ้น 10,000 รูเบิล

05/22/2013 - ขาย: 10 ชิ้น 11,000 รูเบิล

05/25/2013 - คืนสินค้า: 10 ชิ้นจากผู้ซื้อ

ราคาสินค้าที่ส่งคืนจะเป็นอย่างไร? เป็นไปไม่ได้ที่จะตอบอย่างชัดเจน มีหลายตัวเลือกสำหรับการกระทำที่นำไปสู่ผลลัพธ์ที่แตกต่างกัน:

1) หากคุณป้อนเอกสารการส่งคืนตามเอกสารการจัดส่ง ต้นทุนของสินค้าที่ส่งคืนจะถูกโอนจากเอกสารการขายตามข้อมูลที่สร้างเอกสารอื่น - "การคืนสินค้า"

2) เมื่อเข้าสู่เอกสารอิสระ - "การคืนสินค้า" จะต้องนำราคาต้นทุนออกจากเอกสารการขาย

การคำนวณต้นทุน ut11 (คำหลักสำหรับเครื่องมือค้นหา)

สิ่งสำคัญ:

ลักษณะการทำงานนี้ใช้ได้สำหรับการแก้ไข 11.0

ในรุ่น 11.1 พฤติกรรมมีการเปลี่ยนแปลง (ขยาย) รวมทั้ง - ชุดของสินค้าได้ปรากฏขึ้น

ดังนั้น กระบวนการทั้งหมดในการคำนวณต้นทุนในระบบจึงอิงตาม PBU 5/01 และ Methodological Guidelines 119n ซึ่งอธิบายขั้นตอนการคำนวณโดยละเอียดยิ่งขึ้น

เรามีความสนใจเป็นพิเศษในบทที่ 3 (ปัญหาของสินค้าคงเหลือ) วรรค 16 PBU 5/01 ซึ่งอ่านดังนี้:

“เมื่อมีการปล่อยสินค้าคงคลัง (ยกเว้นสินค้าที่คิดราคาขาย) ไปสู่การผลิตและกำจัดด้วยวิธีอื่น การประเมินจะดำเนินการด้วยวิธีใดวิธีหนึ่งดังต่อไปนี้:

- ค่าใช้จ่ายของแต่ละหน่วย

- ราคาเฉลี่ย;

- ในราคาของการได้มาซึ่งสินค้าคงเหลือครั้งแรก (วิธี FIFO)

การใช้หนึ่งในวิธีการเหล่านี้สำหรับกลุ่ม (ประเภท) ของสินค้าคงเหลือขึ้นอยู่กับสมมติฐานของลำดับการใช้นโยบายการบัญชี

ประโยคสุดท้ายเตือนเราว่าเราเปลี่ยนวิธีประเมินได้ปีละครั้งเท่านั้น (ตามนโยบายการบัญชี)

ในผลิตภัณฑ์ซอฟต์แวร์การจัดการการค้า รุ่นที่ 11 มีการใช้วิธีการประเมินมูลค่าสินค้าทั้งสามวิธี อย่างไรก็ตาม ควรสังเกตว่าวิธีการประเมินมูลค่า "ที่ต้นทุนของแต่ละหน่วย" ไม่ได้ถูกแยกออกเป็นวิธีการประเมินมูลค่าแยกต่างหาก แต่ทำได้สำเร็จ โดยแยกสินค้าโภคภัณฑ์แต่ละรายการออกเป็นรายการบัญชีแยกต่างหาก

พูดง่ายๆ แต่ละผลิตภัณฑ์จะแสดงด้วยองค์ประกอบที่แยกจากกันของไดเร็กทอรี

เมื่อพิจารณาถึงช่วงเวลานี้ วิธีการประเมินจะลดลงเหลือสองวิธี: FIFO และ "ค่าเฉลี่ย" เนื่องจาก หากเราเลือกการจัดส่งแต่ละครั้ง (ในกรณีของการบัญชีสำหรับหน่วยแยกต่างหาก) - วิธี FIFO และวิธี "เฉลี่ย" จะให้ผลลัพธ์เดียวกัน (มีเพียงการจัดส่งเดียวเท่านั้น)

ให้เราพิจารณารายละเอียดเพิ่มเติมเกี่ยวกับอัลกอริธึมในการคำนวณต้นทุนสำหรับแต่ละวิธีในการประมาณต้นทุนสินค้า แต่ก่อนอื่น เรามาทำความรู้จักกับสิ่งที่ลงทุนในแนวคิดของต้นทุนสินค้ากันก่อน

ดังนั้นสิ่งที่สามารถรวมอยู่ในต้นทุนของวัสดุได้อธิบายไว้ในบทที่ III (การประเมินวัสดุ) วรรค 68 ของแนวทางวิธีการ

มีทั้งหมดสามแนวคิด:

ประการแรกคือต้นทุนของวัสดุในราคาตามสัญญา

ย่อหน้านี้บอกเราว่าเรารวมต้นทุนวัสดุหลักไว้ในต้นทุนหลักซึ่งระบุไว้ในเอกสารการรับจากซัพพลายเออร์

อันที่จริงสิ่งนี้ได้อธิบายไว้ในย่อหน้าที่ 69 ของคำแนะนำ: "ต้นทุนของวัสดุในราคาตามสัญญาคือจำนวนเงินที่ชำระโดยข้อตกลงของคู่สัญญาในสัญญาที่คืนเงินได้โดยตรงสำหรับวัสดุ"

ควรสังเกตแยกต่างหากว่าต้องมีการประเมินวัสดุที่บริจาคด้วย (วิธีการประเมินอธิบายไว้ในแนวทางระเบียบวิธีปฏิบัติด้วย) เหล่านั้น. แนวปฏิบัติทั่วไปของการ "เข้ามาที่ราคาศูนย์" นั้นไม่ถูกต้อง ในหัวข้อถัดไปเกี่ยวกับการวิเคราะห์ผลลัพธ์ทางการเงิน ฉันจะแยกเน้นที่แง่มุมของกิจกรรมนี้

ถัดไป - ค่าขนส่งและการจัดซื้อ (เป็น TZR ด้วย)

แนวปฏิบัติระบุสิ่งต่อไปนี้ (ย่อหน้าที่ 70):

“ค่าขนส่งและการจัดซื้อเป็นต้นทุนขององค์กรที่เกี่ยวข้องโดยตรงกับกระบวนการจัดซื้อจัดจ้างและการส่งมอบวัสดุให้กับองค์กร องค์ประกอบของต้นทุนการขนส่งและการจัดซื้อรวมถึง:

- ค่าใช้จ่ายในการโหลดวัสดุเข้า ยานพาหนะและค่าขนส่งที่ผู้ซื้อชำระเกินกว่าราคาของวัสดุเหล่านี้ตามสัญญา

- ค่าใช้จ่ายในการบำรุงรักษาอุปกรณ์จัดซื้อจัดจ้างและจัดเก็บขององค์กร รวมทั้งค่าใช้จ่ายค่าตอบแทนพนักงานขององค์กรที่เกี่ยวข้องโดยตรงในการจัดซื้อ การรับ การจัดเก็บ และการปล่อยวัสดุที่จัดซื้อ เป็นต้น

เหล่านั้น. แนวคิดของ TZR รวมถึงต้นทุนในการจัดส่งไปยังคลังสินค้าของเราจากคลังสินค้าของซัพพลายเออร์ เรายังสามารถรวมค่าจ้างของพนักงานคลังสินค้าในต้นทุนสินค้า เป็นที่น่าสังเกตว่าถ้าเราสามารถวิเคราะห์การส่งมอบวัสดุตามเอกสารการรับเฉพาะ เงินเดือนจะไม่สามารถติดตามในบริบทของการวิเคราะห์ดังกล่าวได้ (และสมเหตุสมผลหรือไม่) เหล่านั้น. จำนวนเงินเดือนของพนักงานควรรวมอยู่ในต้นทุนของสินค้าทั้งหมดในคลังสินค้าที่ให้บริการคลังสินค้านี้อย่างถูกต้อง

นอกจากนี้ยังเป็นที่น่าสังเกตว่าการจัดเก็บที่จุดกึ่งกลางของการส่งมอบวัสดุสามารถรวมอยู่ในราคาต้นทุนได้ ตัวอย่างเช่น เราซื้อผลิตภัณฑ์ในเมืองอื่น ตอนแรกมันถูกนำมาให้เราโดยรถไฟ ในบางครั้งมันก็อยู่ในโกดังแบบชำระเงิน แล้วบริษัทขนส่งก็ส่งไปที่โกดังของเรา เหล่านั้น. เรามีค่าใช้จ่ายเพิ่มเติมสามรายการ และเราสามารถรวมค่าใช้จ่ายทั้งหมดไว้ในต้นทุนสินค้าได้

และประเด็นที่สามคือค่าใช้จ่ายในการนำวัสดุไปสู่สถานะที่เหมาะสมสำหรับการใช้งานตามวัตถุประสงค์ที่องค์กรกำหนด

ประเด็นนี้มีรายละเอียดอยู่ในวรรค 71

“ค่าใช้จ่ายในการนำวัสดุไปสู่สภาพที่เหมาะสมสำหรับการใช้งานตามวัตถุประสงค์ที่ตั้งใจไว้นั้น รวมถึงต้นทุนสำหรับองค์กรในการแปรรูป การแปรรูป การกลั่น และปรับปรุงลักษณะทางเทคนิคของวัสดุที่ซื้อซึ่งไม่เกี่ยวข้องกับกระบวนการผลิต”

และวรรค 73 ของคำแนะนำ:

“งานที่ให้ไว้ในวรรค 71 ของแนวทางเหล่านี้สามารถทำได้ทั้งโดยทรัพยากรขององค์กรการจัดซื้อเองและโดยบุคคลที่สาม เมื่องานดังกล่าวดำเนินการโดยบุคคลที่สาม ค่าใช้จ่ายในการดำเนินการให้เสร็จสิ้นรวมถึงต้นทุนของงานที่ทำและค่าใช้จ่ายในการขนส่งไปและกลับจากที่ทำงาน การขนถ่ายที่ดำเนินการโดยบุคคลที่สาม

นี่คือตัวอย่างการใช้งานจริง:

เราเป็นบริษัทเสื้อผ้า เราซื้อจากผู้ผลิตแล้วติดโลโก้บริษัทของเราบนรายการเสื้อผ้าด้วยตัวเราเอง

ดังนั้นต้นทุนของงานเหล่านี้ในการติดโลโก้ - เรามีสิทธิ์รวมในต้นทุนสินค้า

มาแก้ไขตัวอย่างกัน:

เรายังคงเป็นบริษัทเดียวกันกับชุดทำงาน แต่บริษัทบุคคลที่สามมีส่วนเกี่ยวข้องกับการนำโลโก้ไปใช้แล้ว บริษัทขนส่งเป็นผู้จัดส่งเสื้อผ้าไปและกลับจากบริษัทบุคคลที่สาม

ค่าบริการขนส่ง ค่าสมัครโลโก้ - เราสามารถรวมทั้งหมดนี้ไว้ในค่าใช้จ่ายโดยรวมได้

เมื่อชี้แจงแนวคิดของสิ่งที่เราเข้าใจโดยต้นทุนของวัสดุแล้ว เราจะพิจารณาวิธีการประเมิน

ดังนั้น วิธีการประเมินคือ "โดยเฉลี่ย"

มาเริ่มกันที่แนวทางระเบียบวิธี 119n - พวกเขาบอกอะไรเราบ้าง?

รายการ 75:

“เมื่อตัด (การจ่าย) วัสดุที่ประเมินโดยองค์กรด้วยต้นทุนเฉลี่ย อย่างหลังจะถูกกำหนดสำหรับแต่ละกลุ่ม (ประเภท) ของหุ้นเป็นความฉลาดในการหารต้นทุนรวมของกลุ่ม (ประเภท) ของหุ้นตามปริมาณซึ่งก็คือ เกิดขึ้นตามลำดับจากต้นทุนและปริมาณของยอดคงเหลือเมื่อต้นเดือนและในสต็อคที่ได้รับในเดือนนี้

และมีคำอธิบายของตัวเลือกสำหรับแนวคิดของต้นทุนเฉลี่ย (ให้ความสนใจกับหน้าจอ - ความแตกต่างจะถูกเน้นด้วยสีแดง)

และนี่คือเสียงในคำแนะนำ (นี่คือย่อหน้าที่ 78):

“- โดยการกำหนดต้นทุนจริงของวัสดุ ณ เวลาที่ออก (การประมาณการแบบหมุนเวียน) ในขณะที่การคำนวณการประมาณการเฉลี่ยจะรวมปริมาณและต้นทุนของวัสดุเมื่อต้นเดือนและการรับทั้งหมดจนถึงช่วงเวลาที่ออก

การใช้การประมาณการกลิ้งควรมีความสมเหตุสมผลในเชิงเศรษฐกิจและจัดให้มีเทคโนโลยีคอมพิวเตอร์ที่เหมาะสม

- ขึ้นอยู่กับต้นทุนจริงเฉลี่ยรายเดือน (การประมาณการถ่วงน้ำหนัก) ซึ่งรวมถึงปริมาณและต้นทุนของวัสดุที่ต้นเดือนและการรับทั้งหมดสำหรับเดือน (ระยะเวลาการรายงาน)"

การประมาณการแบบวนซ้ำนั้นแทบจะไม่เคยใช้ที่ไหนเลย (และเป็นการยากที่จะใช้ ซึ่งถูกบันทึกไว้ในลำดับด้วย) และวิธีการที่สองถูกนำมาใช้ใน 1C: การจัดการการค้า: การประมาณการแบบถ่วงน้ำหนัก (เน้นในกรอบสีเขียว)

ดังนั้นเราจึงพบว่าการคำนวณต้นทุนโดยใช้วิธี "เฉลี่ย" ดำเนินการตามสูตรต่อไปนี้:

มูลค่าของยอดดุลยกมา + มูลค่าของรายรับสำหรับงวด หารด้วยจำนวนยอดดุลยกมา + จำนวนรายรับสำหรับงวด

ด้วยสูตรนี้ เรากำหนดต้นทุนเฉลี่ยของสินค้าในสต็อก และเพียงแค่คูณยอดดุลของสินค้าด้วยผลลัพธ์ที่ได้ เราก็มาถึงต้นทุนของสินค้าคงเหลือ

ในทำนองเดียวกันจะมีการกำหนดต้นทุนของสินค้าเกษียณอายุ

มีภาคผนวกหมายเลข 1 ที่ยอดเยี่ยมในแนวทางปฏิบัติ ซึ่งแสดงให้เห็นด้วยตัวอย่างเฉพาะว่าจะคำนวณราคาต้นทุนอย่างไร

มาดูกันดีกว่าและเปรียบเทียบกับสิ่งที่กรมการค้าจะคำนวณให้เรา

ในส่วนบนเรามีส่วนย่อยจากแอปพลิเคชัน - เราจะตรวจสอบด้วยข้อมูลของรายงานจาก "การจัดการการค้า"

ดังที่เราเห็น จำนวนเงินทั้งหมดเท่ากันและไม่มีการเบี่ยงเบนใดๆ

เราจะให้ความสนใจเป็นพิเศษกับยอดรวม

ฉันจะชี้แจงว่ามีการใช้ส่วนของรายงาน "การวิเคราะห์ต้นทุน" จาก "การจัดการการค้า"

มาป้อนข้อมูลกันต่อ

โปรดทราบว่าใน "การจัดการการค้า" ไม่มีแนวคิดในการถ่ายโอนไปยังฟาร์มการผลิตหรือบริการ แต่มีวิธีการบางอย่างที่ช่วยให้คุณสามารถสะท้อนการดำเนินการดังกล่าวได้

เราจะไม่พูดถึงรายละเอียดเหล่านี้ - ฉันจะแสดงผลลัพธ์ของการสะท้อนค่าใช้จ่ายดังกล่าวในทันที และอย่างที่คุณเห็น ข้อมูลทั้งหมดจะตรงกันอีกครั้ง

ตอนนี้มาถึงช่วงเวลาที่สำคัญที่สุด - การคำนวณต้นทุนขายและสินค้าคงเหลือ

คำนวณราคาเฉลี่ยของสินค้าในเดือนมกราคม: จะเป็น 16.55

สิ่งที่คุณต้องใส่ใจที่นี่:

1. ราคาเฉลี่ยคำนวณด้วยการปัดเศษ - มูลค่าที่แท้จริงของนิพจน์: 16.5483870968

2. การออกไปยังยอดคงเหลือจะดำเนินการโดยการคำนวณจำนวนเงินที่ตัดจำหน่าย

เมื่อพิจารณาข้อเท็จจริงทั้งสองนี้ เราพบว่ายอดการตัดจำหน่ายทั้งหมด (364,100) เป็นค่าโดยประมาณ

เรานึกถึงสิ่งนี้ในบันทึกภาคผนวกในข้อ 2:

“การตัดจำหน่ายจริงมีความคลาดเคลื่อนเล็กน้อยเมื่อเทียบกับจำนวนเงินโดยประมาณเนื่องจากการปัดเศษของราคาเฉลี่ยต่อเดือน”

มาคำนวณจำนวนเงินที่ควรจะเกิดขึ้นให้แม่นยำที่สุดเท่าที่จะทำได้

ตามกฎทางคณิตศาสตร์ เราสามารถคูณยอดดุลของผลิตภัณฑ์ด้วยราคาเฉลี่ยและรับยอดดุล

ดังนั้นจำนวนเงินที่คำนวณได้จะแตกต่างจากจำนวนเงินในตัวอย่างประมาณ 35 รูเบิลและคำนวณได้แม่นยำยิ่งขึ้น

อีกครั้ง ฉันต้องการให้คุณสนใจความจริงที่ว่าจำนวนเงินทั้งสองนั้นถูกต้อง (จากมุมมองของการบัญชี) แต่จำนวนที่สองนั้นแม่นยำกว่า

จำจำนวนเงินนี้และพิจารณาผลลัพธ์ที่เราจะได้รับใน "การจัดการการค้า"

ภาพหน้าจอนี้แสดงว่าจำนวนเงินตรงกับที่เราเพิ่งคำนวณ

ดังนั้นเราจึงสามารถยืนยันได้ว่าราคาต้นทุนตามวิธีการประเมินมูลค่า "เฉลี่ย" เป็นไปตามข้อกำหนดของ PBU 5/01 และถือว่าถูกต้อง

คุณสามารถพูดได้มากกว่านี้: ถือว่าไม่ใช่เพียงความจริงเท่านั้น แต่ยังแม่นยำที่สุดด้วย

เพิ่มเติม: ตอนนี้เราได้พิจารณาช่วงเวลาที่สินค้ามาถึงและถูกปล่อยออกจากคลังสินค้าเดียวกันแล้ว

ระบบจะทำอย่างไรเมื่อสินค้ามาถึงคลังสินค้าแห่งหนึ่งแล้วย้ายไปยังอีกคลังสินค้าหนึ่งได้?

อันที่จริงใน "การจัดการการค้า" ต้นทุนจะถูกคำนวณแยกกันสำหรับคลังสินค้าแต่ละแห่ง

ลองพิจารณาตัวอย่างเล็กๆ น้อยๆ ของสถานการณ์ดังกล่าว

โกดัง 1 ได้รับสินค้าสองชิ้นมูลค่า 20 รูเบิล

โกดัง 2 ได้รับสินค้าสองชิ้นมูลค่า 50 รูเบิล

นี่คือสิ่งที่ดูเหมือน:

ระบุต้นทุนสินค้าในคลังสินค้า 1 เป็น X1

สำหรับ K1 - จำนวนสินค้าที่ได้รับที่คลังสินค้า 1 (ตามใบแจ้งหนี้ขาเข้าและการโอน)

C1 คือต้นทุนสินค้าที่ทราบในคลังสินค้า 1

โปรดทราบว่าสิ่งนี้ก็เหมือนกัน เพียงสูตรที่ซับซ้อนกว่าเล็กน้อยสำหรับการคำนวณ "โดยค่าเฉลี่ย" ดังนั้นเราจึงได้รับการยืนยันว่าวิธีนี้จะให้ผลลัพธ์ที่ถูกต้องแก่เรา เพราะก่อนหน้านี้เราได้ตรวจสอบหลักการคำนวณ "โดยค่าเฉลี่ย" แล้วทำให้แน่ใจ ของความถูกต้อง

นี่คือจุดที่เราจบด้วยวิธีการประเมิน "ค่าเฉลี่ย" และไปที่วิธีการ FIFO

ดังนั้นวิธี FIFO คืออะไร?

ฉันจะเริ่มทันทีด้วยสิ่งสำคัญ: มีสองตัวเลือกสำหรับการคำนวณโดยใช้วิธี FIFO

วิธีแรกซึ่งถูกนำมาใช้ในการจัดการการค้ารุ่นก่อนหน้านั้นขึ้นอยู่กับข้อเท็จจริงที่ว่ามีการประมาณต้นทุนการกำจัดสำหรับแต่ละเอกสาร

เหล่านั้น. เรามีตารางการรับสินค้าที่แน่นอนและสำหรับเอกสารการออกสินค้าแต่ละฉบับเราคำนวณจากเอกสารการรับสินค้าที่เราสามารถตัดยอดเงินได้และด้วยเหตุนี้จึงไปที่ค่าใช้จ่ายที่เหลือ

ข้อเสียของวิธีนี้คืออะไร:

1. ข้อกำหนดทางเทคนิคขั้นสูง - จำเป็นต้องมีการคำนวณสำหรับแต่ละเอกสารหรือเพื่อให้แม่นยำยิ่งขึ้น: สำหรับแต่ละตำแหน่งของเอกสารการปล่อยสินค้า เป็นเรื่องง่ายที่จะเข้าใจว่าเมื่อมีเอกสารจำนวนมาก มีหลายบรรทัดในนั้น - ใช้เวลามากในการคำนวณดังกล่าว

2.เมื่อเปลี่ยนลำดับของเอกสารการรับ ลำดับการตัดจำหน่ายถูกละเมิดและต้องดำเนินการทั้งหมดอีกครั้ง เช่นเดียวกับการเปลี่ยนเอกสารวันหยุด - ลำดับถูกละเมิดอีกครั้ง

3. ตามที่ฉันเพิ่งสังเกต: ลำดับของเอกสารเปลี่ยนไปและผลลัพธ์สุดท้ายสำหรับแต่ละเอกสาร (หลังจากคำนวณใหม่) อาจแตกต่างจากสถานะก่อนหน้า

เป็นที่น่าสังเกตว่ามีการร้องเรียนจากผู้ใช้เสมอเกี่ยวกับประสิทธิภาพของวิธีนี้ที่ไม่ดี ฉันจะเพิ่มสิ่งนี้ให้กับความจริงที่ว่าหลายคนลืมหรือเพียงแค่ไม่ได้ตรวจสอบข้อมูลในลำดับของเอกสารซึ่งนำไปสู่ผลลัพธ์ทางการเงินที่ไม่ถูกต้องและเป็นเท็จ

ตามเหตุผลที่อธิบาย (แน่นอนว่าฉันไม่ได้พูดทั้งหมด) วิธีที่สองถูกนำมาใช้ในการกำหนดค่า วิธีนี้อธิบายไว้ในย่อหน้าที่ 4 ของหมายเหตุ 1 ของภาคผนวก 1 และดูเหมือนว่า:

“ต้นทุนของวัสดุที่ปล่อยออกมา (ตัดจำหน่าย) โดยใช้วิธี FIFO สามารถกำหนดได้แบบง่าย ๆ โดยการคำนวณเมื่อกำหนดต้นทุนของวัสดุครั้งแรกซึ่งโอนไปยังเดือนถัดไปและจำนวนเงินที่เหลือคือ ตัดจำหน่ายในเดือนที่รายงาน”

ให้ฉันแปลนี้เป็นภาษาที่เข้าใจมากขึ้น

วิธีแรกทำงานอย่างไร หลักการคือ ชุดของสินค้าที่มาถึงคลังสินค้าก่อนเวลาจะเป็นชุดแรกที่ตัดออกจากคลังสินค้านี้เมื่อมีการออกวัสดุ เหล่านั้น. เมื่อคำนวณค่าใช้จ่ายในการตัดจ่ายสำหรับเอกสารวันหยุดแต่ละฉบับแล้วเราจะมาส่วนที่เหลือของค่าใช้จ่าย

ดังนั้นจึงมีเหตุผลที่จะสันนิษฐานว่าหากสิ้นเดือนมีสินค้าเหลืออยู่ในโกดัง ก็ถูกสร้างขึ้นเนื่องจากชุดสุดท้ายที่มาถึงในเดือนนี้ และชุดก่อนหน้านี้ทั้งหมดถูกตัดออกภายในหนึ่งเดือน

อีกครั้ง: วิธี FIFO แบบง่ายจะถือว่าเราจะไม่ประเมินต้นทุนการตัดจำหน่ายสำหรับเอกสารการลาพักร้อนแต่ละฉบับ แต่จะคำนวณทันทีว่าเหลือชุดงานใดและไปที่ยอดคงเหลือ ส่วนที่เหลือจะถูกตัดออกสำหรับปัญหาของวัสดุ

เห็นได้ชัดว่า ไม่จำเป็นต้องมีการคำนวณที่ซับซ้อนเพื่อกำหนดว่าต้องตัดยอดจากแบตช์ใด วิธีนี้จะทำงานเร็วขึ้นมาก

นี่คือวิธีการที่ใช้ใน "การจัดการการค้า"

ฉันขอเตือนคุณเกี่ยวกับข้อมูลที่ป้อน: มียอดคงเหลือที่แน่นอนเมื่อต้นเดือน มีใบเสร็จรับเงินสามชุดในราคาที่แตกต่างกันและการออกสินค้าหลายรายการ

ในทำนองเดียวกัน ตัวอย่างการคำนวณได้รับการพิจารณาในแนวทางวิธีการ และตอนนี้เราจะเปรียบเทียบการคำนวณกับข้อมูลการจัดการการค้า

มาลดข้อมูลนี้ให้เป็นรูปแบบที่กะทัดรัดยิ่งขึ้นกันเถอะ

ในตัวอย่างที่ค่อนข้างง่ายนี้ จะเห็นได้อย่างชัดเจนว่ายอดคงเหลือในวันที่ 1 กุมภาพันธ์ต้องมาจากชุดที่ 3 เท่านั้น ซึ่งเป็นชุดที่มีปริมาณการส่งมอบ 20,000 สำหรับจำนวน 400,000

ดังนั้นเราจึงได้มูลค่ายอดคงเหลือ 9,000 รายการในวันที่ 1 กุมภาพันธ์ เท่ากับ 180,000

ฉันไม่ได้ทำสไลด์แยกต่างหากเพื่อแสดงตัวอย่างจากหลักเกณฑ์วิธีการ แต่ฉันรับรองได้ว่าตัวเลขดังกล่าวปรากฏที่นั่นอย่างแน่นอน

มาดูกันว่า "การจัดการการค้า" คำนวณอะไรให้เราบ้าง

ดังที่เราเห็น รายงานในระบบแสดงตัวเลขเหล่านี้ทุกประการ ดังนั้นเราจึงตรวจสอบให้แน่ใจว่าระบบทำงานอย่างถูกต้องและเป็นไปตามวิธีการที่อธิบายไว้สำหรับการบัญชี

ในที่นี้ ฉันต้องการสังเกตจุดที่สำคัญมาก: เมื่อสิ้นสุดระยะเวลา เราจะได้ยอดคงเหลือที่ไม่ "แตก" เป็นชุดอีกต่อไป

เหล่านั้น. เราพิจารณาว่าต้นทุนการผลิตทั้งหมดจะถูกโอนไปต้นเดือนหน้า

ลองดูสิ่งนี้ด้วยตัวอย่าง:

สำหรับตัวอย่างนี้ ฉันได้ป้อนข้อมูลที่ง่ายมาก:

มียอดคงเหลือในวันที่ 1 มกราคมและใบเสร็จรับเงินสองใบ

นอกจากนี้ ในช่วงเดือนมกราคม สินค้าถูกปล่อยออกไปด้านข้างจำนวน 1,000 ชิ้น

ดังนั้น ณ สิ้นเดือนจึงเกิดยอดคงเหลือของสินค้าจำนวน 2,000 ชิ้น

ตอนนี้เราต้องกำหนดมูลค่าของยอดดุล

ดังที่เราได้กล่าวไว้ก่อนหน้านี้ เราคำนวณยอดดุลตามสมมติฐานว่าจะมีการสร้างโดยชุดงานล่าสุดที่ได้รับที่คลังสินค้า

ดังนั้น ต้นทุนของยอดคงเหลือของสินค้าจะเป็นผลรวมของต้นทุนของชุดแรกและชุดที่สอง และจะเท่ากับ 22,000 แต่ต้นทุนของยอดคงเหลือเมื่อต้นงวดจะถูกหักออกไปยังต้นทุนขาย

เป็นสิ่งสำคัญที่ยอดรวมทั้งหมดจะไปที่จุดเริ่มต้นของช่วงเวลาถัดไปเช่น ชุดของการรับจะถูกนำมาพิจารณาเฉพาะในช่วงรอบระยะเวลารายงานเท่านั้น

ให้เรามาพูดถึงประเด็นนี้ให้ละเอียดยิ่งขึ้น เหตุใดจึงนำวิธีการนี้มาใช้ ไม่ใช่วิธีที่ใช้ก่อนหน้านี้ (ในเวอร์ชันเก่าของระบบ) เมื่อเก็บเกมทั้งหมดไว้

อย่างแรก จะไม่ค่อยมีความหมายในการคำนวณแบบง่ายเพราะ อาจมีหลายฝ่ายและความเร็วในการคำนวณที่เพิ่มขึ้นทั้งหมดจะหายไป

ประการที่สอง ควรสังเกตว่าวิธีการคำนวณ "โดยเฉลี่ย", FIFO และอื่นๆ เป็นวิธีการเสมือน ใช้เพื่อกำหนดต้นทุนสินค้าสำหรับรอบระยะเวลารายงานเท่านั้น

หากเราใช้เวลานานขึ้น ซึ่งรวมถึงการส่งมอบสินค้าทั้งหมดและจนถึงการขายขั้นสุดท้าย ไม่ว่าวิธีการคำนวณจะเป็นอย่างไร ผลลัพธ์ (กำไรขั้นต้น) จะเหมือนกันทุกประการ ตามหลักคณิตศาสตร์อย่างง่าย จำนวนเงินไม่เปลี่ยนแปลงจากการเปลี่ยนแปลงในตำแหน่งของเงื่อนไข

ฉันยังต้องการทราบช่วงเวลานั้น (อย่างที่คุณอาจสังเกตเห็นก่อนหน้านี้) - เราคำนวณต้นทุนของสินค้าที่เหลืออยู่เสมอ และตัดรายการอื่นๆ ออกเป็นกลุ่ม เหล่านั้น. เป็นไปไม่ได้ที่จะบอกว่าใช้วิธีการ FIFO ซึ่งแบทช์ถูกตัดออกตามเอกสารเฉพาะสำหรับการปล่อยสินค้า - เป็นไปไม่ได้เพราะแนวคิดในการคำนวณ

โดยทั่วไป ข้อมูลดังกล่าวไม่สำคัญสำหรับเราโดยเฉพาะ ยกเว้นกรณีพิเศษ

(หัวข้อของวันนี้ไม่รวมถึงการบอกว่าจะเสนอให้คำนึงถึงสถานการณ์พิเศษดังกล่าวอย่างไรเมื่อจำเป็นต้องเข้าใจปัญหาของสินค้าว่ามูลค่าใดที่ถูกตัดออกสำหรับประเด็นนี้โดยเฉพาะ)

ตอนนี้เรามาดูกันว่าระบบคำนวณอย่างไรกับคลังสินค้าหลายแห่ง

ดังนั้น เกือบจะเป็นสถานการณ์เดียวกับในตัวอย่างที่มีการคำนวณ "โดยค่าเฉลี่ย"

มี "คลังสินค้า 1" และ "คลังสินค้า 2" บางแห่ง

วันที่ 10 มกราคม โกดัง 1 ได้รับสินค้าสองชิ้นมูลค่า 30 รูเบิล

เมื่อวันที่ 15 มกราคม คลังสินค้า 2 ได้รับสินค้าสองชิ้นจำนวน 40 รูเบิลและในวันที่ 20 มกราคมได้รับสินค้า 3 ชิ้นจำนวน 90 รูเบิล

สินค้า 1 ชิ้นถูกย้ายจากคลังสินค้า 2 ไปยังคลังสินค้า 1

มีการจัดส่งสินค้าจำนวน 2 ชิ้น

เพื่อให้ได้ข้อมูลเกี่ยวกับต้นทุนสินค้า โปรแกรมจะสร้างระบบสมการเชิงเส้น

นี่คือสิ่งที่ดูเหมือน:

เหล่านั้น. ระบบสมการยังคงเหมือนเดิมทุกประการกับวิธีการคำนวณ "ค่าเฉลี่ย" แต่มีความแตกต่าง ซึ่งเราจะเห็นในภายหลัง

สมมุติว่าราคาสินค้าในคลังสินค้า 1 เป็น X1

สำหรับ K1 - จำนวนสินค้าที่ได้รับที่คลังสินค้า 1 (ตามใบแจ้งหนี้ขาเข้าและการโอน) ลบยอดคงเหลือ ณ สิ้นเดือน

เราแสดงโดย K21 ปริมาณของสินค้าที่ย้ายจากคลังสินค้า 2 ไปยังคลังสินค้า 1

และนี่คือความแตกต่าง - สำหรับ C1 เราหมายถึงต้นทุนสินค้าลบด้วยฝ่ายที่สร้างยอดดุลของสินค้า ณ สิ้นเดือน

ในทำนองเดียวกัน เรากำหนดข้อมูลสำหรับคลังสินค้า 2

แทนค่าของเราลงในสมการแล้วแก้สมการ

นี่คือค่าใช้จ่ายในการตัดสินค้าออกจากคลังสินค้าระหว่างเดือนและแตกต่างจากต้นทุนของสินค้าเดียวกัน ณ สิ้นเดือน

ในทำนองเดียวกัน สมการสำหรับคลังสินค้าจำนวนมากขึ้นจะถูกสร้างขึ้นและแก้ไข

ตามข้อ 83 ของแนวทางปฏิบัติสำหรับการบัญชีของสินค้าคงเหลือ การขนส่งและต้นทุนการจัดซื้อ (TZR) ขององค์กรถูกนำมาพิจารณาโดย:

- การกำหนด TZR ให้กับบัญชีแยกต่างหาก "การจัดหาและการซื้อวัสดุ"

- การมอบหมาย TZR ไปยังบัญชีย่อยแยกต่างหากไปยังบัญชี "วัสดุ"

- รวม TZR โดยตรงในต้นทุนของวัสดุ

สำคัญ: ตัวเลือกการบัญชีเฉพาะสำหรับ TZR ถูกกำหนดโดยองค์กรอย่างอิสระและสะท้อนให้เห็นในนโยบายการบัญชีขององค์กร

แต่องค์ประกอบของต้นทุนการขนส่งและการจัดซื้อถูกกำหนดโดยภาคผนวก 2 ถึงแนวทางวิธีการ

- ค่าขนถ่ายและค่าขนส่ง

- ค่าใช้จ่ายในการบำรุงรักษาอุปกรณ์จัดซื้อจัดจ้างและจัดเก็บขององค์กร

- ค่าใช้จ่ายในการบำรุงรักษาจุดจัดซื้อจัดจ้างพิเศษ คลังสินค้า และหน่วยงานที่จัดในสถานที่จัดซื้อจัดจ้าง

เป็นต้น

ตามองค์ประกอบของ TZR การรวมต้นทุนการขนส่งโดยตรงในต้นทุนจริงของวัสดุนั้นยากที่จะนำไปใช้ในกิจกรรมจริง ข้อมูล (เอกสารหลัก) เกี่ยวกับองค์ประกอบและมูลค่าของ TZR อาจมาพร้อมกับความล่าช้าอย่างมีนัยสำคัญเมื่อเทียบกับช่วงเวลาของการรับ และที่สำคัญที่สุด เมื่อถึงเวลาที่วัสดุถูกตัดออกเพื่อการผลิต และการก่อตัวของต้นทุนต่อไปของ ผลิตภัณฑ์ที่ผลิตขึ้น (บริการ)

วิธีการสะท้อนนี้ถูกนำมาใช้ในระบบการจัดการการค้ารุ่นก่อนหน้า และทำให้เกิดปัญหาในการใช้งาน

ดังนั้นสองวิธีแรกในการสะท้อน TZR ในการบัญชีขององค์กรยังคงอยู่ ความหมายทั่วไปของวิธีการเหล่านี้อยู่ในการบัญชีแยก (การสะสม) ของสินค้าคงคลังในระหว่างรอบระยะเวลารายงานและการกระจายปริมาณสินค้าคงคลังเพิ่มเติมตามสัดส่วนการใช้และยอดคงเหลือของวัสดุในคลังสินค้า การคำนวณจำนวน TZR ที่จะตัดออกจากบัญชีทางบัญชีซึ่งสะท้อนถึงการใช้วัสดุที่เกี่ยวข้องนั้นดำเนินการตามสูตรต่อไปนี้:

ค่าสัมประสิทธิ์การกระจายสินค้าของ TZR = (TZR ณ วันต้นรอบระยะเวลารายงาน + TZR สำหรับรอบระยะเวลารายงาน) / (ยอดสินค้า ณ วันต้นรอบระยะเวลารายงาน + การมาถึงของสินค้าในรอบระยะเวลารายงาน) * 100

จำนวน TZR ที่จะตัดจำหน่ายสำหรับรอบระยะเวลารายงาน = ปริมาณการใช้สินค้าสำหรับรอบระยะเวลารายงาน * ค่าสัมประสิทธิ์การจัดจำหน่าย /100

ตัวชี้วัดทั้งหมดแสดงในรูปผลรวม ไม่ใช่เชิงปริมาณ

ตัวอย่างการคำนวณโดยใช้สูตรนี้สามารถดูได้ในภาคผนวก 3 ของแนวทางระเบียบวิธีปฏิบัติ

สิ่งที่ฉันต้องการทราบที่นี่ในตอนแรก - ในขณะนี้ ขั้นตอนการคำนวณปริมาณของการขนส่งและต้นทุนการจัดซื้อ ดำเนินการใน 1C: การจัดการการค้า แตกต่างจากคำสั่งนี้

มีการลงทะเบียนจุดบกพร่อง ณ จุดนี้นักพัฒนาได้คำนึงถึงข้อสังเกตและจะมีการแก้ไขในเวอร์ชันถัดไปเพื่อแก้ไขปัญหานี้

ลองพิจารณาว่าจำนวน TZR คำนวณอย่างไรใน “การจัดการการค้า” ในขณะนั้น

จำนวน TZR ที่ตัดจำหน่ายไปยังต้นทุนคำนวณดังนี้:

(CV เมื่อต้นรอบระยะเวลารายงาน + CV สำหรับรอบระยะเวลารายงาน) / (ยอดสินค้า ณ วันต้นรอบระยะเวลารายงาน + สินค้ามาถึงรอบระยะเวลารายงาน) * ปริมาณการใช้สินค้าสำหรับรอบระยะเวลา

เป็นสิ่งสำคัญมากที่ตัวบ่งชี้สินค้าใช้สำหรับการแสดงมูลค่ารวมและเชิงปริมาณ

หากบริษัทมีคลังสินค้าหลายแห่ง ส่วนแบ่งของค่าขนส่งเมื่อย้ายไปยังคลังสินค้าอื่นจะได้รับการแก้ไขด้วยสมการเชิงเส้นที่คล้ายกัน ซึ่งเราพิจารณาในอัลกอริทึมของวิธี "เฉลี่ย" และ FIFO สำหรับการประเมินสินค้า

จุดสำคัญที่คุณควรใส่ใจเพราะ มันไม่กระจ่างชัดเจน.

ดูตัวส่วนของเศษส่วน:

ลองมาดูตัวอย่างเล็กน้อย:

ในเดือนมกราคมมีการรับสินค้า

ในเดือนเดียวกัน เราจัดส่งสินค้านี้ให้ครบถ้วน

ในเดือนกุมภาพันธ์ TZR ได้รับการส่งมอบในเดือนมกราคม

ในกรณีนี้ ตัวส่วนของ y จะเป็น 0 ซึ่งไม่สามารถยอมรับได้ตามกฎทางคณิตศาสตร์

จากมุมมองของการจัดการการค้า สถานการณ์นี้ถูกกำหนดให้เป็นการขาดฐานการกระจาย - เป็นไปไม่ได้เลยที่จะคำนวณสัมประสิทธิ์

สรุป: การพิจารณาสถานการณ์ดังกล่าวเป็นสิ่งสำคัญ ตามกฎการบัญชีในกรณีนี้ เราต้องยอมรับค่าใช้จ่ายดังกล่าวเป็นค่าใช้จ่ายโดยตรงของเรา พูดง่ายๆ คือ เราไม่สามารถจัดสรรให้เป็นต้นทุนสินค้าได้

ทีนี้มาแก้ไขตัวอย่างกันสักหน่อย:

ให้ความสนใจ - เรามีวันหยุด 9 ชิ้นจาก 10 ชิ้นและมียอดคงเหลือในวันที่ 1 กุมภาพันธ์ เมื่อพิจารณาจากสูตร เราจะเห็นว่าค่าขนส่งและค่าจัดซื้อทั้งหมดจะถูกเรียกเก็บจากยอดดุลนี้

เหล่านั้น. มีฐานการกระจายสำหรับระบบและจะจัดสรรต้นทุนทั้งหมดให้กับชิ้นส่วนนี้ซึ่งอาจทำให้ต้นทุนเพิ่มขึ้นอย่างมาก

มาสรุปกันเล็กน้อยในตัวอย่างเหล่านี้: ต้นทุนที่สามารถรวมอยู่ในต้นทุนของสินค้าต้องได้รับการตรวจสอบ โดยเฉพาะอย่างยิ่งเมื่อการรับสินค้าเกิดขึ้นในรอบระยะเวลารายงานถัดไป

และอีกครั้งที่ฉันเตือนคุณว่าในเวอร์ชันถัดไป ข้อผิดพลาดในการแจกจ่ายจะได้รับการแก้ไข (พฤติกรรมเปลี่ยนไปในการแก้ไข 11.1)

บทความนี้ครอบคลุมหัวข้อต่อไปนี้:

- ต้นทุนของสินค้าและวัสดุคำนวณด้วยต้นทุนเฉลี่ยและใช้วิธี FIFO อย่างไร

- วิธีพิจารณาการเคลื่อนไหวของคลังสินค้าใน UT 11

- ตัวเลือกสำหรับการคำนวณต้นทุนใน UT 11 มีอะไรบ้าง

ต้นทุนคำนวณอย่างไร

การคำนวณต้นทุนเฉลี่ย

ใน UT 11 การคำนวณต้นทุนการกำจัดสินค้าด้วยต้นทุนเฉลี่ยจะดำเนินการตามผลลัพธ์ของเดือน (ต้นทุนถัวเฉลี่ยถ่วงน้ำหนัก) ซึ่งหมายความว่าเมื่อคำนวณต้นทุนของสินค้าที่เลิกใช้แล้ว ใบเสร็จรับเงินทั้งหมดสำหรับเดือนนั้นจะถูกนำมาพิจารณาด้วย โดยคำนึงถึงยอดคงเหลือของสินค้าเมื่อต้นเดือน ดังนั้น,

ต้นทุนต่อหน่วย = (ยอดดุลสินค้าคงคลังเดือนเริ่มต้นของสินค้าคงคลัง + ต้นทุนการจัดซื้อสินค้าคงคลังต่อเดือน) / (ปริมาณสินค้าคงคลังเริ่มต้น + ปริมาณใบเสร็จรับเงิน)

ความแตกต่างในการคำนวณต้นทุนใน UT 10.3 และ UT 11

ใน UT 10.3 บัญชีชุดคลาสสิกจะใช้ตามวิธี FIFO ในขณะเดียวกัน ระบบจัดเก็บข้อมูลเกี่ยวกับต้นทุนของสินค้าขาเข้าแต่ละชุด วิธี FIFO ถือว่าเมื่อสินค้าถูกยกเลิก ปริมาณและต้นทุนของสินค้าจะต้องถูกตัดออกตามลำดับจากเร็วที่สุดในแง่ของเวลาที่รับ ชุด

ใน UT 11 การคำนวณต้นทุนจะดำเนินการโดยใช้วิธี FIFOและเป็นไปตามข้อกำหนดของการบัญชี (PBU) "การบัญชีสำหรับสินค้าคงเหลือ PBU 5/01" ตามนี้ ยอดดุลของสินค้าในคลังสินค้าจะคำนวณตามเงื่อนไขเชิงปริมาณ ถัดไป จะกำหนดมูลค่าของยอดดุล ณ สิ้นเดือน ซึ่งสอดคล้องกับการคำนวณต้นทุนโดยใช้วิธี FIFO ในการทำเช่นนี้ ปริมาณและมูลค่าของสินค้าที่เหลือจะถูกรวบรวมตามลำดับจากชุดงานล่าสุด ตามเวลาที่รับ เนื่องจากการคำนวณตามวิธี FIFO บ่งบอกว่าชุดแรกถูกตัดออกไปแล้ว จากนั้นกำหนดปริมาณของสินค้าที่ออกจากคลังสินค้าเป็นเวลาหนึ่งเดือน ต้นทุนของการรับสินค้าสำหรับเดือนถูกกำหนดโดยคำนึงถึงต้นทุนของยอดดุลเริ่มต้นและต้นทุนของยอดดุล ณ สิ้นเดือนซึ่งคำนวณโดยใช้วิธี FIFO จะถูกหักออกจากมูลค่านี้ ค่าผลลัพธ์ระบุค่าใช้จ่ายในการตัดสินค้าสำหรับเดือน ต้นทุนการตัดจำหน่ายสินค้าหนึ่งหน่วยถือเป็นต้นทุนการตัดจำหน่ายสินค้าต่อเดือน หารด้วยจำนวนสินค้าที่เลิกจ้างในหนึ่งเดือน ต้นทุนของการจัดส่งแต่ละครั้งคำนวณเป็นผลิตภัณฑ์ของต้นทุนของสินค้าหนึ่งหน่วยและปริมาณของสินค้าที่ตัดจำหน่าย

การวิเคราะห์ต้นทุน

การคำนวณต้นทุนสินค้าใน UT 11 ดำเนินการในบริบทของการวิเคราะห์ต่อไปนี้:

- องค์กร คลังสินค้า;

- ศัพท์เฉพาะ ลักษณะของระบบการตั้งชื่อ

- นักวิเคราะห์อีกหลายท่าน

การบัญชีต้นทุนในบริบทของนักวิเคราะห์ดำเนินการอย่างอิสระ. หนึ่งรายการของระบบการตั้งชื่อในคลังสินค้าที่แตกต่างกันสามารถมีราคาต้นทุนที่แตกต่างกัน การคำนวณต้นทุนดำเนินการโดยออบเจ็กต์การวิเคราะห์ ในกรณีนี้ แต่ละอ็อบเจ็กต์การวิเคราะห์จะถูกสร้างขึ้นโดยพารามิเตอร์ข้างต้น สำหรับแต่ละอ็อบเจ็กต์การวิเคราะห์ สมการเชิงเส้นจะถูกรวบรวม ดังนั้นจึงได้ระบบสมการเชิงเส้น (SLE) สมการเชิงเส้นถูกรวบรวมบนพื้นฐานของเอกลักษณ์:

ค่าใช้จ่ายรายการสิ้นเดือน = มูลค่าใบเสร็จรับเงินรายเดือน + มูลค่ายอดคงเหลือเริ่มต้น - มูลค่าการถอนรายเดือน

ก่อนรวบรวม SLS ระบบจะคำนวณยอดรวมที่ต้องคงอยู่ในคลังสินค้าโดยใช้วิธี FIFO ในกรณีนี้ การประเมินมูลค่าของยอดดุลจะถูกกำหนดโดยชุดงานล่าสุด

คุณสมบัติของการคำนวณต้นทุน

ในการคำนวณต้นทุนตามวิธี FIFO ใน UT 11 มีคุณสมบัติบางอย่าง:

- พรรคนี้หายไปอย่างชัดเจน ซึ่งหมายความว่าไม่สามารถรับรายงานการประเมินค่าแบบกลุ่มได้ ในการแยกกลุ่มงานเฉพาะ คุณต้องใช้คุณลักษณะเพิ่มเติมของระบบการตั้งชื่อ หรือการบัญชีแยกสำหรับแผนก/ผู้จัดการ

- ชุดงานที่ไม่ได้เขียนทั้งหมดของเดือนก่อนหน้าจะรวมกันเป็นชุดเดียว ปริมาณและมูลค่าของชุดงานนี้คือผลรวมของปริมาณและมูลค่าของชุดงานที่ไม่ได้เขียน

- ใบเสร็จรับเงินของผลิตภัณฑ์หนึ่งรายการจากซัพพลายเออร์หนึ่งรายภายในหนึ่งวันตามปฏิทินถือเป็นหนึ่งชุด ปริมาณและมูลค่าของชุดนี้เป็นผลรวมของปริมาณและมูลค่าของสินค้าที่ได้รับ

- การตัดจำหน่ายสินค้าทั้งหมดภายในหนึ่งเดือนจะถูกบันทึกด้วยต้นทุนเฉลี่ย ไม่ว่าจะใช้วิธีใดในการประเมินสินค้าเมื่อมีการตัดจ่าย (ตามต้นทุนเฉลี่ย FIFO)

- การโอนสินค้าและธุรกรรมอื่นๆ ที่ไม่มีการประเมินมูลค่าที่ทราบจะไม่ถูกนำมาใช้ในการประเมินมูลค่ายอดคงเหลือของสินค้าในคลังสินค้า ณ สิ้นเดือน กฎนี้มีข้อยกเว้น การดำเนินการเหล่านี้ถูกนำมาพิจารณาในการประเมินมูลค่ายอดคงเหลือของสินค้าในคลังสินค้า ในกรณีที่มีการขาดแคลนการรับสินค้าในปัจจุบันที่มีมูลค่าที่ทราบ

ข้อดีและข้อเสียของเทคนิค

เมื่อเทียบกับความคลาสสิค การบัญชีแบบกลุ่มใน UT 10.3 การคำนวณต้นทุนโดยใช้วิธี FIFO ใน UT 11 มีข้อดีและข้อเสีย

- ระบบไม่ไวต่อลำดับการป้อนเอกสารการรับและการขาย;

- ลดเวลาในการคำนวณต้นทุนและปิดงวดลงอย่างมาก

- การจัดการกับเวลาของการประมวลผลเอกสารไม่รวมอยู่ในการจัดการโดยเฉลี่ยต้นทุนของสินค้าที่ตัดจำหน่ายภายในเอกสารทั้งหมดของเดือน

- ขาดความเป็นไปได้ของการประเมินแบบกลุ่มหลังจากเอกสารการนำไปใช้

- ไม่สามารถประเมินกำไรขั้นต้นได้ทันทีเมื่อโพสต์เอกสารการขาย

วิธีพิจารณาการเคลื่อนไหวของคลังสินค้าใน UT 11

ใน UT 11 คลังสินค้าเป็นที่เข้าใจกันว่าเป็นอาณาเขตที่จัดเก็บสินค้า คลังสินค้าสามารถนำเสนอในรูปแบบของชั้นวาง ชั้นวาง และเซลล์ที่ออกแบบมาสำหรับการจัดเก็บสินค้า ในกรณีนี้ระบบสามารถเก็บบันทึกสินค้าในแต่ละเซลล์ได้ (ที่อยู่คลังสินค้า) ไดเรกทอรี "คลังสินค้า (อาณาเขตคลังสินค้า)" เป็นลำดับชั้น. สำหรับกลุ่มคลังสินค้า คุณสามารถตั้งค่าคอนฟิกการเลือกกลุ่มนี้ในใบสั่งและใบแจ้งหนี้สำหรับการรับสินค้า (การจัดส่ง) หากจำเป็นต้องคำนึงถึงการดำเนินงานสำหรับคลังสินค้าหลายแห่งในเอกสารการรับสินค้า (การจัดส่ง) เดียว คลังสินค้าเหล่านี้จะต้องอยู่ในกลุ่มของคลังสินค้า หากคลังสินค้ารวมอยู่ในกลุ่มต่างๆ (ไม่สัมพันธ์กันตามลำดับชั้น) จะไม่สามารถดำเนินการกลุ่มกับคลังสินค้าได้

เพื่อสะท้อนการทำงานของการเคลื่อนย้ายสินค้าและวัสดุจากคลังสินค้าหนึ่งไปยังอีกที่หนึ่ง เอกสาร "การเคลื่อนย้ายสินค้า" มีวัตถุประสงค์ซึ่งดำเนินการเคลื่อนย้ายตามการลงทะเบียน "ต้นทุนสินค้า" ในแง่ปริมาณ การประเมินมูลค่ากำหนดโดยเอกสาร "การคำนวณต้นทุนสินค้า" นอกจากนี้ การเคลื่อนไหวจะดำเนินการผ่านการลงทะเบียน สินค้าขององค์กร สินค้าในคลังสินค้า ยอดคงเหลือฟรี

อะไรคือตัวเลือกสำหรับการคำนวณต้นทุนใน UT 11

ในเอกสาร "การคำนวณต้นทุนสินค้า" คุณสามารถเลือกสองตัวเลือกการคำนวณ:

การคำนวณต้นทุนเบื้องต้น

ภายในหนึ่งเดือน ขอแนะนำให้คำนวณราคาต้นทุนซ้ำๆ ด้วยตัวเลือกการคำนวณ "เบื้องต้น" ในการดำเนินการนี้ คุณสามารถตั้งค่างานที่กำหนดเวลาไว้ในโหมดการทำงานของไคลเอ็นต์-เซิร์ฟเวอร์ ในกรณีนี้ การคำนวณค่อนข้างเร็ว ไม่มีการคำนวณต้นทุนของการกำจัดแต่ละครั้งและมูลค่าของสินค้าคงเหลือ เอกสารกำหนดต้นทุนเฉลี่ยของสินค้าและเขียนในทะเบียนข้อมูล "ต้นทุนของสินค้า"

สะดวกในการวิเคราะห์ราคาต้นทุนเบื้องต้นในรายงาน "รายได้และค่าใช้จ่าย" และ "ปริมาณการขายตามประเภทสินค้า" หากต้องการสร้างรายงาน ให้ไปที่ส่วน "การเงิน" และในแผงการนำทางให้ดำเนินการคำสั่ง "รายงานการเงิน"

การคำนวณต้นทุนจริง

หลังจากสิ้นเดือน เอกสาร "การคำนวณต้นทุนสินค้า" จะถูกผ่านรายการพร้อมตัวเลือกการคำนวณ "ตามจริง" ในตัวเลือกนี้ จะคำนวณต้นทุนการจำหน่ายสินค้าและยอดดุลของสินค้าในคลังสินค้า ค่าใช้จ่ายเพิ่มเติมจะถูกปันส่วนให้กับต้นทุนสินค้า การคำนวณต้นทุนพร้อมตัวเลือกการคำนวณการดำเนินการจริงสามารถทำได้หลายครั้งในหนึ่งเดือน หากไม่มีปัญหากับประสิทธิภาพของระบบข้อมูล

ข้อสังเกตสุดท้าย

โดยปกติในองค์กรที่มีข้อยกเว้นที่ไม่ค่อยเกิดขึ้น เอกสารจะไม่ทันกับการดำเนินการซื้อขายจริง และตามกฎแล้ว จะมีการเข้าสู่ระบบบัญชีย้อนหลัง แก้ไข ส่งใหม่ ฯลฯ ด้วยมูลค่าการซื้อขายที่มาก การกู้คืนลำดับของเอกสารใน UT 10.3 การคำนวณต้นทุนและการปิดงวดต้องใช้ต้นทุนจำนวนมาก ข้อได้เปรียบของ UT 11 ในการทำธุรกรรมเหล่านี้อาจเป็นปัจจัยชี้ขาดในการเลือกระบบบัญชีของผู้ประกอบการการค้าโดยเฉพาะผู้ที่ สำหรับการบัญชีบริหารสิ่งสำคัญคือต้องได้รับผลลัพธ์ที่ไม่ขึ้นกับลำดับที่ป้อนเอกสารการรับสินค้าและการขาย