การตั้งถิ่นฐานร่วมกับพนักงานในโครงการ 1C: การจัดการเงินเดือนและบุคลากร 8 ดำเนินการในบริบทขององค์กรและแผนกต่างๆ ในกระบวนการประนีประนอมกันดังกล่าว หนี้ขององค์กรต่อพนักงานอาจเกิดขึ้น และในทางกลับกัน พนักงานอาจกลายเป็นลูกหนี้ขององค์กร

โปรแกรม 1C: การจัดการเงินเดือนและบุคลากร 8 ช่วยให้คุณติดตามและชำระหนี้ทั้งสองประเภท: หนี้พนักงาน, หนี้องค์กร

หนี้ในโครงการ 1C สามารถเกิดขึ้นได้จากหลายสาเหตุ นี่คือบางส่วนของพวกเขา

- การแก้ไขจำนวนเงินที่ต้องชำระด้วยตนเอง. ในเอกสาร "เงินเดือนที่จ่ายให้กับองค์กร" เครื่องคิดเลขจะแก้ไขจำนวนเงินที่ต้องชำระด้วยตนเอง พวกเขาสามารถมากหรือน้อยกว่าจำนวนเงินที่เกิดขึ้นสำหรับการชำระเงิน โดยปกติเครื่องคิดเลขจะใช้ปากกาในกรณีเหล่านั้นเมื่อเขาไม่สามารถรับจำนวนเงินที่ต้องการโดยการคำนวณ นี่เป็นวิธีการที่ไม่ดี

- การจ่ายเงินบางส่วน. ในกรณีที่เงินในบัญชีกระแสรายวันไม่เพียงพอหรือด้วยเหตุผลอื่น ผู้บริหารขององค์กรอาจตัดสินใจจ่ายเงินเดือนบางส่วน ในการทำเช่นนี้ในเอกสาร "เงินเดือนที่จ่ายให้กับองค์กร" ควรระบุเปอร์เซ็นต์ของการชำระเงิน เป็นผลให้โปรแกรมจะแก้ไขหนี้ให้กับพนักงาน

- ไม่มีการจ่ายเงิน. นอกจากนี้ยังมีสถานการณ์ที่พนักงานได้รับเงินเดือนจริง แต่ด้วยเหตุผลบางอย่างเครื่องคิดเลขไม่ได้สะท้อนถึงข้อเท็จจริงนี้ในโปรแกรม

โปรแกรมคำนวณหนี้บางส่วนไม่ได้จัดประเภทเป็นหนี้ นี่เป็นเพราะการชำระคืนโดยอัตโนมัติ

- การปัดเศษจำนวนเงินที่ต้องชำระ. ในเอกสาร "เงินเดือนที่จ่ายให้กับองค์กร" คุณสามารถระบุการปัดเศษของจำนวนเงินที่ต้องชำระ จำนวนเงินที่ถูกทิ้งเป็นผลให้ไม่เป็นหนี้ในบริบทนี้ จำนวนเงินเหล่านี้จะถูกนำมาพิจารณาโดยอัตโนมัติเมื่อชำระเงินในเดือนหน้า เมื่อเลิกจ้างหรือตามคำขอของพนักงานคุณสามารถลบการปัดเศษและทุกอย่างจะจ่ายให้กับเพนนี

- การคำนวณเงินเดือนใหม่. ให้ความสนใจกับอีกสักครู่ ตัวอย่างเช่น พนักงานได้รับเงินเดือนเต็มในเดือนพฤษภาคม ในเดือนมิถุนายน ปรากฏว่าเขาข้ามไปสองสามวันในเดือนพฤษภาคม ในการดำเนินการนี้ จำเป็นต้องจัดทำเอกสารข้อตกลงว่า "การขาดงานในองค์กร" จากมุมมองของเครื่องคิดเลขมีการจ่ายเงินมากเกินไป อย่างไรก็ตาม โปรแกรมไม่ได้บันทึกการจ่ายเงินเกินนี้เป็นหนี้ของพนักงานต่อองค์กร แต่โปรแกรม 1C: เงินเดือนและการบริหารงานบุคคล 8 จะเสนอให้คำนวณเงินเดือนใหม่ในเดือนพฤษภาคม

- ยอดคงเหลือลบการชำระเงินล่วงหน้า. เครื่องคิดเลขบางคนเข้าใจผิดคิดว่าความแตกต่างระหว่างเงินเดือนที่เกิดขึ้นสำหรับเดือนปัจจุบันและเงินล่วงหน้าที่จ่ายไปก่อนหน้านี้เป็นหนี้ของพนักงาน

ในแบบฟอร์ม "การตั้งค่าพารามิเตอร์ทางบัญชี" บนแท็บ "การชำระเงินเดือน" มีแฟล็ก "การชำระค่าจ้างร่วมกันของเงินเดือนจะดำเนินการในบริบทของเดือนคงค้าง" ชื่อของธงนี้ทำให้ฉันเข้าใจผิดเป็นการส่วนตัว ตัดสินด้วยตัวคุณเอง

การตั้งถิ่นฐานร่วมกันเป็นเงินคงค้าง ประเภทต่างๆการคำนวณเงินเดือน จะดำเนินการในบริบทของเดือน สามารถตรวจสอบได้ง่ายโดยการวิเคราะห์ทะเบียนสะสมต่อไปนี้

- ทะเบียนสะสม "การชำระหนี้ร่วมกันกับพนักงานขององค์กร"

- ทะเบียนสะสม "เงินเดือนเดือนองค์กร"

ในแต่ละรายการจะเชื่อมโยงกับเดือนคงค้างที่ระบุ นั่นคือโดยไม่คำนึงถึงสถานะของธง "การตั้งถิ่นฐานร่วมกันของเงินเดือนจะดำเนินการในบริบทของเดือนคงค้าง" โปรแกรม 1C: การจัดการเงินเดือนและบุคลากร 8 ดำเนินการชำระหนี้ร่วมกันในบริบทของเดือนเงินเดือนเสมอ . แล้วธงนี้พูดว่าอะไร?

ในความเป็นจริง สถานะของธงกำหนดวิธีการชำระหนี้ที่เกิดขึ้นใหม่. นี่คือบทความเกี่ยวกับเรื่องนี้ หนี้เป็นวัตถุทางบัญชีไม่มีอยู่ในโปรแกรม เป็นเพียงส่วนต่างระหว่างจำนวนเงินคงค้างและจำนวนเงินที่จ่าย หากเป็นลบ แสดงว่าพนักงานมีหนี้กับองค์กร ค่าบวกบ่งชี้หนี้ขององค์กร

ลองพิจารณาผลที่ตามมาของสถานะธง "การชำระค่าจ้างร่วมกันจะดำเนินการในบริบทของเดือนที่ค้างชำระ" ตัวอย่างทั้งหมดถูกเรียกใช้บนฐานการสาธิต

1. การบัญชีหนี้ตามเดือนที่ก่อตัว

เพื่อจัดระเบียบบัญชีหนี้ในบริบทของเดือนของการก่อตัวของพวกเขามีความจำเป็นในรูปแบบ "การตั้งค่าพารามิเตอร์ทางบัญชี" บนแท็บ "การจ่ายเงินเดือน" ตั้งค่าสถานะ "การชำระค่าจ้างร่วมกันจะดำเนินการใน บริบทของเดือนของเงินคงค้าง".

อันที่จริง การตั้งถิ่นฐานร่วมกันมักดำเนินการในบริบทของเดือนที่จ่ายค่าจ้าง นั่นคือโดยไม่คำนึงถึงสถานะของแฟล็กนี้

สถานะของธง "การชำระค่าจ้างร่วมกันดำเนินการในบริบทของเดือนคงค้าง" กำหนดวิธีการชำระหนี้ขององค์กรและพนักงาน

การสร้างแบบจำลองสถานการณ์ในฐานสาธิตจะช่วยให้เราทราบวิธีการชำระหนี้ เพื่อลดความซับซ้อนของการสร้างแบบจำลอง เราตั้งค่าสถานะ "การบัญชีแบบง่ายของการตั้งถิ่นฐานร่วมกัน" ในกรณีนี้เอกสาร "เงินเดือนที่จ่ายให้กับองค์กร" จะชำระหนี้โดยอิสระ คุณไม่จำเป็นต้องป้อนใบเสร็จรับเงิน นี่เป็นสิ่งจำเป็นเพื่อไม่ให้ป้อนเอกสารที่ไม่จำเป็น

มาคำนวณเงินเดือนของเดือนมกราคม กุมภาพันธ์ และมีนาคม E.I. Akimova, G.D. Vaskina และ R.A. Gorin ทำงานในองค์กร CJSC "Deltaon" ในวันสุดท้ายของแต่ละเดือน เราจะออกเอกสาร “เงินเดือนที่จ่ายให้กับองค์กร” เพื่อสร้างแบบจำลองหนี้ด้วยตนเอง เราจะแก้ไขค่าในคอลัมน์ "เจ้าหนี้" สำหรับพนักงานสองคนแรก

ในเดือนมกราคม E.I. บัญชีเงินเดือนของ Akim เพิ่มจำนวนเงินที่ชำระด้วยตนเองจาก 53,253 rubles เป็น 60,000 rubles เป็นผลให้เอกสารที่บันทึกไว้ในเดือนมกราคมของพนักงานเป็นหนี้ต่อองค์กรจำนวน 6747 รูเบิล โปรดทราบว่าหนี้ของพนักงานในเอกสารจะแสดงเป็นสีแดงและมีเครื่องหมายลบ

ในขณะเดียวกัน G.D. Vaskina ได้รับเงิน 1,000 rubles น้อยกว่าที่กำหนด ความจริงที่ว่าการคำนวณได้รับการแก้ไขด้วยตนเองโดยการแสดงภาพในรูปแบบของปากกาสุกใสในคอลัมน์แรกของตาราง

ในเดือนกุมภาพันธ์ เครื่องคิดเลขค้นพบข้อผิดพลาดของเขาและตัดสินใจแก้ไขด้วยตนเอง สำหรับจำนวนเงินที่ชำระเกินในเดือนมกราคม เขาตัดสินใจที่จะไม่จ่ายเพิ่มในเดือนกุมภาพันธ์ นั่นคืออีกครั้งในเอกสาร "เงินเดือนที่จ่ายให้กับองค์กร" แก้ไขจำนวนเงินที่ต้องชำระด้วยตนเอง

โปรดทราบว่าโปรแกรมแสดงจำนวนเงินที่ชำระน้อยเกินไปในคอลัมน์ "รอตัดบัญชี" เป็นสีดำและมีเครื่องหมายบวก อีกสักครู่เราจะเห็นว่าผู้จ่ายจริงไม่ได้ชำระหนี้ของพนักงาน แน่นอนว่าไม่มีใครเป็นหนี้ใครเลย แต่โปรแกรมไม่รู้เรื่องนี้เลย ปัจจุบันมีหนี้อยู่ 2 แห่ง คือ

- หนี้ของพนักงานในเดือนมกราคมจำนวน 6747 รูเบิล

- หนี้ขององค์กรให้กับพนักงานในจำนวนเท่ากัน

ในเดือนมีนาคม เครื่องคิดเลขด้วยเหตุผลที่เขารู้จักเพียงคนเดียวอีกครั้ง E.I. Akimova จ่ายมากกว่าที่โปรแกรมได้รับเล็กน้อย

เราพิจารณาตัวอย่างแบบจำลองอย่างง่าย ในทางปฏิบัติ เมื่อมีพนักงานจำนวนมาก การตั้งถิ่นฐานหลายประเภท ผู้จ่ายสูญเสียการควบคุมหนี้ที่เกิดขึ้นอย่างรวดเร็ว ดังนั้นโปรแกรมจะต้องมีกลไกในการตรวจจับอย่างรวดเร็ว ประการแรก นี่คือรายงาน

มาสร้างรายงาน "สรุปยอดค้างและหักสำหรับองค์กร" พร้อมตัวเลือกสำหรับพนักงาน E.I. Akimova, G.D. Vaskin และ R.A. Gorin นี่เป็นรายงานยอดนิยมในหมู่เครื่องคิดเลข

เราเห็นว่าเมื่อต้นเดือนมกราคม 2555 มีหนี้ขององค์กรต่อพนักงานจำนวน 91,794 รูเบิล คุณสามารถลงรายละเอียดหนี้นี้โดยพนักงาน แต่มันยากมากที่จะตัดสินด้วยความช่วยเหลือของรายงานนี้ในเดือนที่มันถูกสร้างขึ้น เมื่อต้องการทำเช่นนี้ ควรใช้รายงาน "โครงสร้างหนี้ขององค์กร"

ในรายงานนี้ คุณสามารถเห็นได้ชัดเจนว่าไม่เฉพาะผู้ที่องค์กรของเราเป็นหนี้เงินเท่านั้น แต่ยังรวมถึงหนี้เหล่านี้ในเดือนใดอีกด้วย สมมติว่าหนี้นี้ถูกค้นพบในเดือนธันวาคม 2554 เท่านั้น คำถามคือวิธีการชำระเงิน ง่ายมาก. เราจัดทำเอกสาร "เงินเดือนที่จ่ายให้กับองค์กร" เช่น ลงวันที่ 27 ธันวาคม 2554 และระบุ "สิงหาคม 2552" ในตัวแปร "เดือนบัญชี"

หลังจากเสร็จสิ้นเอกสารนี้ ให้สร้างรายงานข้างต้นอีกครั้ง และตรวจสอบให้แน่ใจว่าหนี้ขององค์กรต่อพนักงานในเดือนสิงหาคม 2552 ได้หมดลงแล้ว เราจะทำข้อสังเกตที่สำคัญบางอย่าง

รายงาน "โครงสร้างหนี้ขององค์กร" ช่วยให้คุณสามารถกำหนดเดือนของการก่อหนี้ขององค์กรต่อพนักงานได้

ในการชำระหนี้ขององค์กรในเดือนที่ผ่านมาจำเป็นต้องจัดทำเอกสาร "เงินเดือนที่จ่ายให้กับองค์กร" สำหรับเดือนที่หนี้เกิดขึ้น

จำได้ว่าวันที่ 5 เมษายน เงินเดือนเดือนมี.ค.จ่ายไปแล้ว ให้เราสร้างรายงาน "โครงสร้างหนี้ขององค์กร" สำหรับรอบระยะเวลา 01.01.2012-05.04.2012

ให้ความสนใจกับข้อเท็จจริงที่ว่ารายงานสร้างขึ้นในบริบทของเดือน ทั้งหนี้ขององค์กรและหนี้สินของพนักงาน

- อี.ไอ. Akimovaในเดือนมกราคมพวกเขาจ่ายเงินเกิน 6747 รูเบิล ในเดือนกุมภาพันธ์ เนื่องจากขาดประสบการณ์ ผู้จ่ายจึงจ่ายเงินให้เธอน้อยกว่า 6,747 รูเบิล โดยหวังว่าโปรแกรมจะพิจารณาหนี้ของเขาที่มีต่อองค์กร ไม่ได้เอามาพิจารณา ในเดือนมีนาคมผู้ชำระเงินชำระเงินเกินอีกครั้ง แต่มีจำนวน 1,747 รูเบิลแล้ว

- จีดี Vaskinaผู้ชำระเงินรายเดือนจ่ายต่ำกว่า 1,000 รูเบิล

- ร.ร. โกรินสำหรับ 4 เดือนแรกไม่มีหนี้ให้กับองค์กรและองค์กรก็ไม่มีหนี้ให้เขา

ชำระหนี้ประเภทต่างๆ วิธีทางที่แตกต่าง. ลองพิจารณาพวกเขา จำได้ว่าเรากำลังพิจารณาสถานการณ์เมื่อมีการตั้งค่าสถานะ "การชำระค่าจ้างร่วมกันในบริบทของเดือนคงค้าง" ถูกตั้งค่า

1.1. การชำระหนี้ของพนักงานให้กับองค์กร

เพื่อคงหนี้ของพนักงานให้กับองค์กร เช่น ในเดือนเมษายน จำเป็นต้องโอนหนี้ทั้งหมดหรือบางส่วนของพนักงานที่ก่อขึ้นก่อนหน้านี้ไปยังเดือนนี้โดยใช้เอกสาร "การโอนหนี้"

ในการกรอกส่วนตารางของเอกสารจะสะดวกที่สุดในการใช้ปุ่ม "Fill \ By Debt" ในกรณีนี้โปรแกรมจะค้นหาพนักงานทั้งหมดที่มียอดค้างชำระโดยอัตโนมัติ

คำสั่ง "กรอกรายชื่อพนักงาน" เปิดแบบฟอร์มเสริมซึ่งคุณต้องระบุเงื่อนไขในการเลือกพนักงานและ "เดือนที่เกิดหนี้" จำนวนหนี้ในคอลัมน์ "โอนในจำนวน" สามารถปรากฏได้หลังจากคลิกที่ปุ่ม "คำนวณ" เท่านั้น ความจริงก็คือไม่ใช่ว่าพนักงานทุกคนที่ตรงตามเงื่อนไขการคัดเลือกอาจมีหนี้สินต่อองค์กร

จึงได้โอนหนี้ไป แต่เพื่อที่จะป้องกันไม่ให้พนักงานจ่ายเงินเดือนจำเป็นต้องมีสิ่งที่ต้องเก็บไว้ นั่นคือเราต้องได้รับเงินเดือนในเดือนเมษายน หลังจากนั้นตามปกติเราจะจัดทำเอกสาร "เงินเดือนที่จ่ายให้กับองค์กร"

เอกสาร "เงินเดือนที่จ่ายให้กับองค์กร" ชำระหนี้ของ E.I. Akimova ก่อนที่องค์กร ซึ่งสามารถตรวจสอบได้โดยใช้รายงาน "โครงสร้างหนี้ขององค์กร" แต่สำหรับงวดวันที่ 01/01/2012-05/07/2012

จำนวนเงินติดลบในคอลัมน์ "ยอดปิด" หายไป นั่นคือไม่มีพนักงานที่เป็นหนี้องค์กรของเรา อย่างไรก็ตามมีหนี้ขององค์กรต่อพนักงาน

1.2. การชำระหนี้ขององค์กรให้แก่พนักงาน

โปรดจำไว้ว่า เครื่องคิดเลขของเราจ่ายเงินเกิน E.I. Akimova 6747 rubles แล้วจ่ายน้อยกว่าจำนวนเท่ากัน ดังนั้นเขาจึงคิดที่จะชำระหนี้ของลูกจ้าง นี่ไม่เป็นความจริง.

หากมีการกำหนดธง "การชำระค่าจ้างร่วมกันในบริบทของเดือนคงค้าง" หนี้ขององค์กรและหนี้ของพนักงานจะถูกนำมาพิจารณาแยกต่างหาก พวกเขาไม่ได้ยกเลิกกันโดยอัตโนมัติ

จะต้องชำระแยกต่างหาก

ดังนั้นเพื่อที่จะชำระหนี้ให้กับ E.I. Akimova ในเดือนกุมภาพันธ์จำเป็นต้องออกเอกสาร "เงินเดือนที่จ่ายให้กับองค์กร" ในเดือนเมษายนโดยระบุเป็นเดือนคงค้างในเดือนกุมภาพันธ์

รายงานยังแสดงหนี้ขององค์กรต่อ G.D. วาสคิน่า. สำหรับไตรมาสนั้นวิ่ง 3,000 rubles ที่ 1,000 rubles ต่อเดือน ในการชำระเงิน คุณจะต้องออกเอกสาร 3 ฉบับ “เงินเดือนที่จ่ายให้กับองค์กร” สำหรับเดือนมกราคม กุมภาพันธ์ และมีนาคม ตามลำดับ

เอกสารฉบับเดียว “เงินเดือนที่จ่ายให้กับองค์กร” ไม่สามารถใช้ชำระหนี้ที่ผ่านมาขององค์กรให้กับพนักงานพร้อมกับเงินสำหรับเดือนปัจจุบันได้

ขั้นตอนการชำระหนี้ของพนักงาน

- พร้อมเอกสาร “เงินเดือนพนักงานในองค์กร” เงินเดือนกรกฎาคม

ขั้นตอนการชำระหนี้ขององค์กรแก่พนักงานในเดือนที่ผ่านมา

ในเดือนปัจจุบันเราจัดทำเอกสาร "เงินเดือนที่จ่ายให้กับองค์กร" ในแอตทริบิวต์ "เดือนคงค้าง" ให้ระบุเดือนที่จะชำระหนี้

2. การบัญชีสำหรับหนี้สินโดยไม่มีรายละเอียดตามเดือนที่ก่อตัว

ในการจัดระเบียบบัญชีของหนี้โดยไม่ต้องให้รายละเอียดตามเดือนที่ก่อตัว มันเป็นสิ่งจำเป็นในแบบฟอร์ม "การตั้งค่าพารามิเตอร์ทางบัญชี" บนแท็บ "การจ่ายค่าจ้าง" ให้ยกเลิกการทำเครื่องหมายที่ช่อง "การชำระค่าจ้างร่วมกันจะดำเนินการใน บริบทของเดือนของเงินคงค้าง”.

มาทบทวนประสบการณ์ของเรากันอีกครั้ง แต่เฉพาะในกรณีที่ไม่มีการเลือกธง "การตั้งถิ่นฐานร่วมกันเกี่ยวกับค่าจ้างจะดำเนินการในบริบทของเดือนของเงินคงค้าง" และหลังจากนั้นเราจะจัดทำรายงาน “โครงสร้างหนี้ขององค์กร” อีกครั้ง แต่สำหรับรอบระยะเวลา 01/01/2012-04/05/2012 รายงาน

อะไรดึงดูดสายตาคุณ?

- ไม่มีการแบ่งแยกตามเดือน. เราเห็นหนี้ประเภทต่างๆ แต่ไม่มีข้อมูลว่าเกิดเดือนไหน

- หนี้ประเภทต่าง ๆ รวมกัน. Akimova E.I. ในเดือนมกราคมมีหนี้ต่อองค์กรจำนวน 6747 รูเบิล ในเดือนกุมภาพันธ์เงินเดือนของเธอได้รับค่าจ้างต่ำกว่าจำนวนนี้นั่นคือองค์กรมีหนี้ให้กับพนักงาน เป็นผลให้ไม่มีใครเป็นหนี้ใคร โปรแกรมคำนึงถึงหนี้สินรวม มีเพียงหนี้ในองค์กรจำนวน 1,747 รูเบิล

- สรุปยอดหนี้งวดที่แล้ว. องค์กรของเราเป็นหนี้ Vaskina G.D. 3000 รูเบิล แต่ตอนนี้เราไม่สามารถทราบได้จากรายงานนี้ว่าหนี้นี้เกิดขึ้นได้อย่างไร

มาคำนวณเงินเดือนเดือนเมษา จ่าย แล้ววิเคราะห์ผลการจ่ายกัน

อี.ไอ. Akimova. หากพนักงานคนนี้ไม่มีหนี้สิน เอกสารก็จะจ่ายเงินให้เธอเป็นจำนวน 53,253 รูเบิล เขาลดจำนวนหนี้ตามจำนวนหนี้ของพนักงานแทน: 51506=53253-1747

จีดี Vaskin. หากองค์กรไม่มีหนี้ให้กับพนักงานคนนี้ เอกสารก็จะจ่ายเงินให้เธอจำนวน 41,847 รูเบิล เขาเพิ่มจำนวนหนี้ให้กับพนักงานแทน: 44847 = 41847 + 3000

จากนี้ เราสามารถสรุปข้อสรุปที่ง่ายและสำคัญได้

หากไม่มีการตรวจสอบธง "การชำระหนี้ร่วมกันในบริบทของเดือนคงค้าง" หนี้ทั้งสองประเภทสามารถชำระคืนได้ด้วยใบแจ้งยอดเดียว แต่ไม่จำเป็น

เมื่อไม่มีการตรวจสอบแฟล็ก "การชำระหนี้ร่วมกันของเงินเดือนตามเดือนคงค้าง" ค่า "หนี้" จะปรากฏในเอกสาร "เงินเดือนที่จ่ายให้กับองค์กร" ในแอตทริบิวต์ "จ่าย" ซึ่งหมายความว่าหนี้ขององค์กรสามารถชำระได้สองวิธี

- งบต่างๆ.

- แผ่นเดียว.

งบต่างๆ.

ขั้นแรกเราจัดทำเอกสาร "เงินเดือนที่จ่ายให้กับองค์กร" โดยมีลักษณะเป็น "หนี้" ในกรณีนี้เขาจะจ่ายเฉพาะหนี้ที่เกิดขึ้นเมื่อต้นเดือน จากนั้นตามปกติเราจะจัดทำเอกสาร "เงินเดือนที่จ่ายให้กับองค์กร" โดยมีลักษณะเป็น "เงินเดือน"

มีความละเอียดอ่อนอย่างหนึ่งที่นี่ ในเอกสาร "เงินเดือนที่จ่ายให้กับองค์กร" ที่มีลักษณะของการชำระเงิน "หนี้" เป็นไปไม่ได้ที่จะระบุเดือนที่ชำระเงินแล้วเป็นเดือนคงค้าง เฉพาะเดือนที่ยังไม่มีการชำระเงิน ตัวอย่างเช่น ในตัวอย่างของเรา G.D. หนี้ของ Vaska สามารถชำระคืนในเดือนคงค้างของเดือนเมษายน ไม่ใช่ก่อนหน้านั้น

แผ่นเดียว.

ในการทำเช่นนี้ในเอกสาร "เงินเดือนที่จ่ายให้กับองค์กร" จำเป็นต้องกำหนดลักษณะของการชำระเงิน "เงินเดือน" ในกรณีนี้เอกสารจะจ่ายเงินเดือนทั้งหมดสำหรับเดือนปัจจุบันและหนี้ก่อนหน้าขององค์กรที่หมดไปเมื่อต้นเดือนนี้

อีกอย่าง การจ่ายเงินเป็น 2 แผ่นเป็นวิธีที่สะดวกมาก ในกรณีนี้ในวารสาร "เงินเดือนที่จ่ายให้กับองค์กร" จะสามารถเลือกเอกสารที่มีลักษณะเป็น "หนี้" ได้

แล้วเราจะมีอะไรบ้างถ้าธง "การชำระค่าจ้างร่วมกันดำเนินการในบริบทของเดือนคงค้าง" ไม่ถูกตรวจสอบ

- หนี้ของพนักงานจะได้รับการชำระคืนโดยอัตโนมัติเมื่อจ่ายเงินเดือนถัดไป

- หนี้ขององค์กรสามารถชำระคืนพร้อมกับการจ่ายเงินเดือนปัจจุบัน (ลักษณะของการชำระเงินคือ "เงินเดือน") หรือใบแจ้งยอดแยกต่างหาก (ลักษณะของการชำระเงินคือ "หนี้")

3. ตัวอย่างหนี้

โดยไม่คำนึงถึงสาเหตุที่ทำให้เกิดหนี้นี้หรือว่าเกิดขึ้นจะมีการชำระคืนด้วยวิธีใดวิธีหนึ่งที่อธิบายไว้ข้างต้น ดังนั้นตัวอย่างเหล่านี้จึงมีไว้เพื่อให้เข้าใจกลไกการก่อหนี้และป้องกันหากเป็นไปได้

เราได้พิจารณาสาเหตุที่ง่ายที่สุดของหนี้สินแล้ว นี่คือเมื่อผู้จ่ายใช้ดุลยพินิจแก้ไขผลการคำนวณในเอกสารเงินเดือนด้วยตนเอง ลองพิจารณาตัวอย่างอื่นๆ

3.1. พนักงานได้รับเงินล่วงหน้าและลาออก

เอ.เค. Kalinina เมื่อวันที่ 16 มกราคม 2555 ได้รับการชำระเงินล่วงหน้าและเมื่อวันที่ 18 มกราคมเธอลาออก จากการวิเคราะห์รายงาน "โครงสร้างหนี้ขององค์กร" จะเห็นได้ง่ายในฐานข้อมูลสาธิตเบื้องหลังองค์กรก่อน A.K. Kalinina มีหนี้จำนวน 80,823 รูเบิลซึ่งก่อตั้งขึ้นในเดือนสิงหาคม 2552 ดับไฟกันเถอะ

ตรวจสอบให้แน่ใจว่าเงินเดือนของ A.K. Kalinina เท่ากับ 92,900 รูเบิล หลังจากนั้นเราจะดำเนินการดังต่อไปนี้

- ในวันที่ 16 มกราคม 2555 เราจะชำระเงินล่วงหน้า 50% นั่นคือ 46,450 รูเบิล

- เราจะออกคำสั่งบุคลากรให้เลิกจ้างตั้งแต่วันที่ 18 มกราคม 2555

- เพื่อความง่าย เราจะถือว่าไม่ควรคำนวณค่าชดเชย การหักเงิน หรือค่าชดเชยเมื่อเลิกจ้าง

- มาสะสมเงินเดือนให้กับพนักงานที่ถูกไล่ออกในเดือนมกราคม

- เราจะจัดทำเอกสารสำหรับการจ่ายเงินเดือน

เมื่อทำตามขั้นตอนที่ 5 เราจะสังเกตเห็นว่าโปรแกรมในส่วนตารางของเอกสาร "เงินเดือนที่จ่ายให้กับองค์กร" โดยพนักงาน A.K. Kalinina ไม่ได้แทนที่ เธอไม่มีอะไรจะจ่าย! ตัดสินด้วยตัวคุณเอง พนักงานได้รับเงินเดือนในเดือนมกราคมจำนวน 40643.75 รูเบิล จากจำนวนนี้จะต้องหักภาษีเงินได้บุคคลธรรมดาจำนวน 5284 รูเบิล เธอมีสิทธิ์ได้รับ 35359.75 rubles ในมือของเธอ แต่เธอได้รับล่วงหน้า 46,450 รูเบิลแล้ว ดังนั้นหนี้ของเธอที่มีต่อองค์กรคือ 11090.25 รูเบิล

ตรวจสอบให้แน่ใจว่าโปรแกรมไม่ได้ทำผิดพลาด

คุณสามารถคืนเงินได้โดยใช้เอกสาร "ใบสั่งจ่ายเงินสดขาเข้า" กับการดำเนินการ "คืนเงินโดยพนักงาน"

นอกจากนี้ เราต้องจำไว้ว่าการหักภาษีเงินได้บุคคลธรรมดาไม่ได้ลงทะเบียนในโปรแกรม ท้ายที่สุดเมื่อจ่ายเงินล่วงหน้าจะไม่ถูกระงับและไม่ได้จ่ายเงินเดือนของพนักงานที่ถูกไล่ออก ตรงกันข้าม เขาควรจะมี

คุณสามารถมั่นใจได้ว่าภาษีเงินได้บุคคลธรรมดาจะไม่ถูกระงับจริง ๆ หากไม่มีรายการที่เกี่ยวข้องในทะเบียนสะสม "การชำระภาษีเงินได้บุคคลธรรมดาด้วยงบประมาณ" ง่ายกว่าตามรายงาน "ทะเบียนภาษีอากรภาษีเงินได้บุคคลธรรมดา"

จำเป็นต้องลงทะเบียนการหักภาษีเงินได้บุคคลธรรมดาโดยเอกสาร "การปรับบัญชีภาษีเงินได้บุคคลธรรมดาเบี้ยประกันและภาษีสังคมแบบรวม" แท็บ "ภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่าย" มีทางเลือกอื่นแต่ไม่ชัดเจนเลย นี่คือการลงรายการบัญชีใหม่ "เงินเดือนที่จ่ายให้กับองค์กร" กับการดำเนินการ "การชำระเงินล่วงหน้าตามแผน"

ในสถานการณ์ปกติภาษีเงินได้บุคคลธรรมดาจะไม่ถูกหักจากเงินทดรองจ่ายล่วงหน้า แต่สถานการณ์ของเราแตกต่างกันเล็กน้อย พนักงานได้รับเงินล่วงหน้าและลาออก มีเงินเดือนคงค้าง แต่ไม่ครอบคลุมการชำระเงินล่วงหน้าที่ออก ดังนั้นเมื่อดำเนินการทดรองใหม่ เขาหักภาษีเงินได้บุคคลธรรมดา ควรจำไว้ว่าด้วยการหักภาษีเงินได้บุคคลธรรมดาดังกล่าวโปรแกรมจะไม่ตรวจสอบการคืนหนี้โดยพนักงาน

คุณต้องใช้วิธีใดวิธีหนึ่งเท่านั้น มิเช่นนั้นจะมีการหักภาษีเงินได้บุคคลธรรมดาเพิ่มขึ้นสองเท่า

ถอยเล็กน้อยหรือจากบนลงล่าง

เป็นที่ทราบกันดีอยู่แล้วว่าไม่จำเป็นต้องหักภาษีเงินได้บุคคลธรรมดาล่วงหน้า ในโปรแกรมถูกระงับจากการจ่ายค่าแรง อย่างไรก็ตาม ฉันบังเอิญไปเจอฐานที่ทุกอย่างตรงกันข้าม

เอกสาร "การจ่ายเงินเดือนขององค์กร" โดยมีลักษณะการชำระเงิน "การชำระเงินล่วงหน้าตามแผน" หักภาษีเงินได้บุคคลธรรมดา แต่เอกสารเดียวกันกับลักษณะของการชำระเงิน "เงินเดือน" ไม่ได้หักภาษีเงินได้บุคคลธรรมดา ในที่สุดโปรแกรมก็ทำทุกอย่างถูกต้อง อย่างไรก็ตาม แม้แต่เครื่องคิดเลขขององค์กรนี้ก็ยังรู้สึกไม่สบายใจ แล้วมันยังไงล่ะ? ท้ายที่สุด มันไม่ควรจะเป็นเช่นนั้น!

บ่อยครั้งเหตุผลก็คือการไม่สามารถใช้งานโปรแกรมเบื้องต้นได้ “ความผิดพลาด” กลับกลายเป็นเรื่องง่าย แต่ก็ไม่ง่ายที่จะระบุ เพราะไม่มี เหตุผลที่มองเห็นได้ไม่ใช่เพื่อการวิเคราะห์ และเหตุผลกลับกลายเป็นว่าผิดลำดับการกระทำ

แทนที่จะเป็นลำดับ: การจ่ายเงินล่วงหน้า เงินคงค้าง การจ่ายเงินเดือน ผู้ใช้คำนวณเงินเดือนก่อน จากนั้นจึงจ่ายเงินล่วงหน้า จากนั้นจึงจ่ายเงินเดือน แต่ถ้าเงินเดือนเพิ่มขึ้นและผู้ใช้จ่ายเงินล่วงหน้า โปรแกรมจะหักเงินล่วงหน้าจากค่าจ้างค้างจ่ายทั้งหมด

3.2. ลูกจ้างได้รับเงินล่วงหน้าหลังเจ็บป่วย

ในทางปฏิบัติ สถานการณ์ดังกล่าวก็เกิดขึ้นเช่นกัน

พนักงานป่วยในช่วงเวลาตั้งแต่ 04/13/2012 ถึง 04/24/2012 เมื่อไปทำงานเขาได้รับเงินล่วงหน้าในวันที่ 26 เมษายนจำนวน 5,700 รูเบิล ในเดือนเมษายนเขาได้รับเงินเดือน 3489.43 ส่งผลให้หนี้สินของพนักงานเกิดจำนวน 2210.57

ง่ายกว่ามากที่จะพบข้อผิดพลาดนี้หากมีการตั้งค่าสถานะ "การชำระค่าจ้างร่วมกันในบริบทของเดือนคงค้าง" ถูกตั้งค่าไว้ ในกรณีนี้ รายงาน “โครงสร้างหนี้ขององค์กร” แสดงให้เราเห็นทันทีว่าหนี้เกิดขึ้นในเดือนใด ยังคงต้องวิเคราะห์เอกสารของเดือนนี้ด้วยความช่วยเหลือของสำเนารายงานนี้

หากไม่มีการตรวจสอบธง "การชำระเงินเดือนร่วมกันในบริบทของเดือนคงค้าง" จะต้องสร้างรายงาน "โครงสร้างหนี้ขององค์กร" ในแต่ละเดือน แต่ถึงแม้หลังจากเดือนที่พบหนี้แล้ว ก็ไม่ง่ายที่จะเข้าใจเหตุผลของการก่อตัวของหนี้

โปรแกรมช่วยป้องกันหนี้ของพนักงานดังกล่าว ในการทำเช่นนี้ในการตั้งค่าพารามิเตอร์ทางบัญชีบนแท็บ "การชำระเงินเดือน" ให้ตั้งค่าสถานะ "คำนึงถึงไม่ส่งออก" เมื่อชำระเงินล่วงหน้า

3.3. เงินเดือนที่จ่ายและเงินคงค้างถูกลบออก

บางครั้งก็เกิดขึ้น มีเอกสาร "เงินเดือนที่จ่ายโดยองค์กร" สำหรับพนักงานที่มีลักษณะ "เงินเดือน" ไม่มีการปรับด้วยตนเอง ซึ่งหมายความว่ามีการกรอกตามข้อมูลในการลงทะเบียนที่บันทึกไว้ในเอกสาร "เงินเดือนให้กับพนักงานขององค์กร" อย่างไรก็ตาม ด้วยเหตุผลบางประการ เอกสาร "เงินเดือนให้กับพนักงานขององค์กร" หายไปในฐานข้อมูล

มันหมายถึงสิ่งหนึ่ง ด้วยเหตุผลบางอย่าง หลังจากที่จ่ายเงินเดือนแล้ว มันก็ถูกลบออกไป ส่งผลให้พนักงานมีหนี้สินต่อองค์กร

3.4. ซ่อนการแก้ไขด้วยตนเอง

ข้อผิดพลาดส่วนใหญ่เกิดจากการไม่สามารถใช้งานโปรแกรมเบื้องต้นได้ แทนที่จะเรียนรู้โปรแกรม ผู้ใช้บางคนปรับให้เข้ากับผลลัพธ์ที่ต้องการ พวกเขาไม่ได้คิดว่าผลที่ตามมาจะเป็นอย่างไร สิ่งสำคัญคือจำนวนเงินที่ต้องการอยู่ในใบแจ้งยอด นี่คือตัวอย่างที่ฉันได้พบ

ในเอกสาร "เงินเดือนที่จ่ายให้กับองค์กร" มีลักษณะของการชำระเงิน "การชำระเงินล่วงหน้าสำหรับครึ่งแรกของเดือน" ผู้ใช้บางคนไม่ทราบว่าต้องดำเนินการจ่ายเงินเดือนให้เสร็จสิ้นก่อนในช่วงครึ่งแรกของเดือน พวกเขายังไม่ทราบด้วยว่าในโปรแกรมนั้นเป็นไปได้ที่จะจ่ายไม่เพียง แต่ล่วงหน้าโดยประมาณเท่านั้น แต่ยังรวมถึงเงินล่วงหน้าด้วยจำนวนเงินคงที่

ผู้ใช้เหล่านี้ทำอย่างไร? พวกเขาทำเงินเดือนรายเดือน จากนั้นพวกเขาจึงจัดทำเอกสาร "เงินเดือนที่จ่ายโดยองค์กร" ด้วยลักษณะของการชำระเงิน "เงินเดือน" แต่เนื่องจากที่จริงแล้วเขาต้องการจ่ายล่วงหน้า หลังจากกรอกส่วนตารางแล้ว เขาจึงเปลี่ยนลักษณะการชำระเงินเป็น "การชำระเงินล่วงหน้าสำหรับครึ่งแรกของเดือน" และปรับจำนวนเงินที่ชำระด้วยตนเอง

โปรแกรมสำหรับการปรับใดๆ ในคอลัมน์แรกของส่วนตารางจะแสดงแฮนเดิลโดยอัตโนมัติ แสดงว่าข้อมูลที่คำนวณได้รับการปรับด้วยตนเอง

แต่ผู้ใช้ของเราฉลาดกว่าโปรแกรม ในคอลัมน์ที่สอง เขาเลือกช่อง "แอตทริบิวต์ของการคำนวณอัตโนมัติ" ด้วยตนเอง ตอนนี้ไม่มีใคร (รวมถึงเครื่องคิดเลขด้วย) จะเดาได้ว่าการคำนวณนั้นได้รับการแก้ไขด้วยตนเอง

4. ข้อควรระวัง

สถานการณ์ดังกล่าวค่อนข้างเป็นไปได้ เครื่องคิดเลขทำงานมาระยะหนึ่งแล้วโดยมีตัวเลือกในการบัญชีสำหรับหนี้ตามเดือนที่ก่อตัว เขาไม่ชอบอะไรบางอย่างในเรื่องนี้ และเขาเปลี่ยนมาใช้ตัวเลือกโดยไม่มีรายละเอียดตามเดือนคงค้าง หรือในทางกลับกัน

โดยพลการนั้นปลอดภัยหรือไม่ นั่นคือเปลี่ยนสถานะของธง "การชำระค่าจ้างร่วมกันจะดำเนินการในบริบทของเดือนคงค้าง" เมื่อใดก็ได้

เราจะใช้ตัวอย่างแบบจำลองของเราอีกครั้งเพื่อความชัดเจน สมมติว่าในเดือนเมษายนไม่มีการดำเนินการเอกสารการชำระหนี้ ในกรณีนี้ การเปลี่ยนสถานะของธง "การชำระค่าจ้างร่วมกันจะดำเนินการในบริบทของเดือนคงค้าง" ในทิศทางใดทิศทางหนึ่งไม่เป็นอันตรายอย่างยิ่ง สามารถตรวจสอบได้โดยจัดทำรายงาน "โครงสร้างหนี้ขององค์กร" ขึ้นอยู่กับสถานะของธง มันจะสร้างหนี้โดยมีรายละเอียดเป็นเดือนหรือไม่มีรายละเอียด ไม่ต้องโอนเอกสาร

นี่แสดงให้เห็นว่าโดยไม่คำนึงถึงสถานะของธง โปรแกรมจะเก็บบันทึกหนี้สินในบริบทของเดือนคงค้าง. เพียงแค่เลือกสถานะธงหนึ่งหรืออีกสถานะหนึ่ง เครื่องคิดเลขจะเลือกวิธีการชำระหนี้

สถานการณ์จะแตกต่างออกไปหากมีการชำระหนี้ ตัวอย่างเช่น บันทึกถูกเก็บไว้โดยไม่มีรายละเอียดเป็นเดือนสำหรับไตรมาสแรกทั้งหมด ในเดือนเมษายน หนี้ได้รับการชำระคืนและธง "การชำระค่าจ้างร่วมกันจะดำเนินการในบริบทของเดือนคงค้าง"

รายงาน "โครงสร้างหนี้ขององค์กร" จะแสดงให้เราเห็นอีกครั้งเป็นหนี้ตามเดือน และนี่คือความจริงที่ว่าเมื่อการบัญชีถูกเก็บไว้โดยไม่มีรายละเอียด หนี้ทั้งหมดก็ถูกชำระคืน

เนื่องจากเราเปลี่ยนสถานะธง ตอนนี้โปรแกรมไม่เห็นวิธีชำระหนี้ก่อนหน้านี้. ให้วิธีการที่สอดคล้องกับสถานะที่กำหนดของธงแก่เธอ ซึ่งหมายความว่าคุณต้องยกเลิกวิธีการชำระหนี้ก่อนหน้านี้และดำเนินการชำระหนี้ในลักษณะที่สอดคล้องกับการบัญชีหนี้ตามเดือน แน่นอนว่าสิ่งที่ตรงกันข้ามก็เป็นความจริงเช่นกัน

ขั้นตอนเหล่านี้ค่อนข้างลำบาก ดังนั้นจึงเป็นการดีที่สุดที่จะตัดสินใจตั้งแต่เริ่มต้นว่าสถานะใดของธง "การตั้งถิ่นฐานร่วมกันของเงินเดือนจะดำเนินการในบริบทของเดือนของเงินคงค้าง" ที่เหมาะสมกว่าสำหรับคุณ

บทสรุป

ธง "การชำระค่าจ้างร่วมกันดำเนินการในบริบทของเดือนคงค้าง" คือ ตลท.

ขั้นตอนการชำระหนี้ของพนักงานให้กับองค์กร

- โอนหนี้ของพนักงานไปยังเดือนที่วางแผนจะชำระหนี้นี้โดยเอกสาร "การโอนหนี้ของพนักงานขององค์กร" ตัวอย่างเช่นสำหรับเดือนกรกฎาคม

- พร้อมเอกสาร “เงินเดือนพนักงานในองค์กร” เงินเดือนกรกฎาคม สิ่งนี้จะต้องทำเพื่อให้โปรแกรมมีบางอย่างที่จะเก็บหนี้ไว้ได้

- จัดทำเอกสาร “เงินเดือนที่จ่ายให้กับองค์กร” ด้วยการบัญชีที่เรียบง่ายของการตั้งถิ่นฐานร่วมกันเขาจะชำระหนี้ด้วย หากล้างแฟล็ก "การบัญชีแบบง่ายของการตั้งถิ่นฐานร่วมกัน" จำเป็นต้องออกเอกสารการชำระเงินเพิ่มเติม

ขั้นตอนการชำระหนี้ขององค์กรแก่พนักงาน

ในเดือนปัจจุบันเราจัดทำเอกสาร "เงินเดือนที่จ่ายให้กับองค์กร" ในแอตทริบิวต์ "เดือนของเงินคงค้าง" ให้ระบุเดือนที่มีการชำระหนี้ (เดือนที่มีการสร้างหนี้)

ธง "การชำระค่าจ้างร่วมกันจะดำเนินการในบริบทของเดือนที่คงค้าง" ถูกลบออก

- ในเดือนปัจจุบัน หนี้ของพนักงานในองค์กรสามารถชำระคืนได้ก็ต่อเมื่อได้รับค่าจ้างในเดือนนี้

- หากเงินเดือนสำหรับเดือนปัจจุบันเกิดขึ้นแล้ว เอกสาร "เงินเดือนที่จ่ายให้กับองค์กร" ที่มีค่า "เงินเดือน" ที่กำหนดในตัวแปร "จ่าย" จะชำระหนี้ทั้งสองประเภท: หนี้ขององค์กรและหนี้ของพนักงาน .

- หากในเอกสาร "เงินเดือนที่จ่ายให้กับองค์กร" ในตัวแปร "จ่ายออก" คุณตั้งค่า "หนี้" โดยไม่คำนึงถึงความพร้อมของเงินเดือนในช่วงเวลานี้เอกสารจะจ่ายเฉพาะหนี้ขององค์กรให้กับ พนักงาน.

มีความจำเป็นต้องกำหนดให้เป็นกฎทุกเดือนหลังจากจ่ายค่าจ้างแต่ละครั้ง เพื่อควบคุมหนี้ที่เกิดขึ้นอย่างอิสระ ในการดำเนินการนี้ คุณสามารถใช้รายงานและการประมวลผลที่เหมาะสมได้

- รายงาน "โครงสร้างหนี้ขององค์กร".

- รายงาน "การลงทะเบียนบัญชีภาษีสำหรับภาษีเงินได้บุคคลธรรมดา"

- กำลังดำเนินการ "คำนวณเงินเดือนขององค์กรใหม่"

ในแบบฟอร์ม "การตั้งค่าพารามิเตอร์ทางบัญชี" บนแท็บ "การจ่ายเงินเดือน" ให้ตั้งค่าสถานะ "คำนึงถึงการขาดงาน" เพื่อหลีกเลี่ยงการเกิดหนี้ของพนักงานต่อองค์กร การขาดงานใด ๆ ที่บันทึกไว้ในองค์กรในช่วงครึ่งแรกของเดือนและการชำระเงินล่วงหน้าในภายหลัง (ไม่รวมการขาดงาน) จะนำไปสู่การก่อหนี้ให้กับองค์กร

การตั้งค่าพารามิเตอร์ทางบัญชีใน 1C: การจัดการเงินเดือนและบุคลากร 8

คำถามมากมายเกี่ยวกับบัญชีเงินเดือนในโปรแกรม 1C เกิดขึ้นเนื่องจากการตั้งค่าพารามิเตอร์ทางบัญชีที่ทำในฐานข้อมูลไม่สอดคล้องกับแนวคิดและความคาดหวังของผู้ชำระเงิน หลายคนไม่ทราบว่าการตั้งค่าเหล่านี้อยู่ที่ใดและมีไว้เพื่ออะไร ดังนั้นจึงใช้การตั้งค่าตามค่าเริ่มต้นได้ ในบทความนี้ฉันจะพูดถึงช่องทำเครื่องหมายที่สำคัญที่สุดที่ส่งผลกระทบอย่างมากต่อการทำงานของโปรแกรมและฉันแน่ใจว่าคุณจะพบสิ่งใหม่และมีประโยชน์ในนั้น

ในการเปิดพารามิเตอร์ทางบัญชี คุณต้องเลือกรายการที่เหมาะสมบนแท็บ "องค์กร"

การตั้งค่าแรกซึ่งมองเห็นได้ทันทีหลังจากเปิดแบบฟอร์มคือวิธีสะท้อนการหักเงินสำหรับการลาที่ไม่ได้ทำงานเมื่อออกจาก มีสองตัวเลือกที่นี่:

1) เป็นการหักภาษี ณ ที่จ่ายตามปกติ (ไม่ลดภาษีและเงินสมทบ)

2) การกลับรายการคงค้าง (ลดภาษีและเงินสมทบ)

รายละเอียดเกี่ยวกับความแตกต่างระหว่างวิธีการเหล่านี้พร้อมตัวอย่างสลิปเงินเดือนเขียนไว้ในบทความการคำนวณพนักงานเมื่อเลิกจ้างใน 1C: เงินเดือนและการบริหารงานบุคคล 8

sl การตั้งค่าถัดไป ซึ่งอยู่บนแท็บเดียวกัน จะกำหนดอัลกอริทึมสำหรับการแปลงเงินเดือนเป็นอัตรารายชั่วโมง มันมีความเกี่ยวข้องหากบริษัทของคุณทำงานตอนกลางคืนหรือตอนเย็น วันหยุดสุดสัปดาห์ การทำงานล่วงเวลา นั่นคือในสถานการณ์ที่จำเป็นต้องคำนวณต้นทุนชั่วโมงการทำงานของพนักงานที่ได้รับเงินเดือนรายเดือน ในตอนท้ายของบทความวิธีคำนวณค่าบริการสำหรับช่วงกลางคืน ให้ตัวอย่างว่าการตั้งค่านี้ส่งผลต่อการคำนวณจำนวนเงินที่ชำระสำหรับคืนอย่างไร

การตั้งค่าที่สำคัญอีกประการหนึ่งอยู่ที่แท็บ "เงินเดือน" - นี่คือช่องทำเครื่องหมาย "เมื่อคำนวณภาษีเงินได้บุคคลธรรมดา ให้นำภาษีที่คำนวณแล้วมาพิจารณาเป็นหัก ณ ที่จ่าย" ฉันแนะนำให้คุณทำเครื่องหมายที่ช่องนี้เสมอ รายละเอียดเกี่ยวกับสาเหตุที่ฉันแนะนำให้ทำเช่นนี้ได้อธิบายไว้แล้วในบทความใดบทความหนึ่ง:ทำไมภาษีที่คำนวณในใบรับรอง 2-NDFL ไม่เท่ากับภาษีหัก ณ ที่จ่าย?

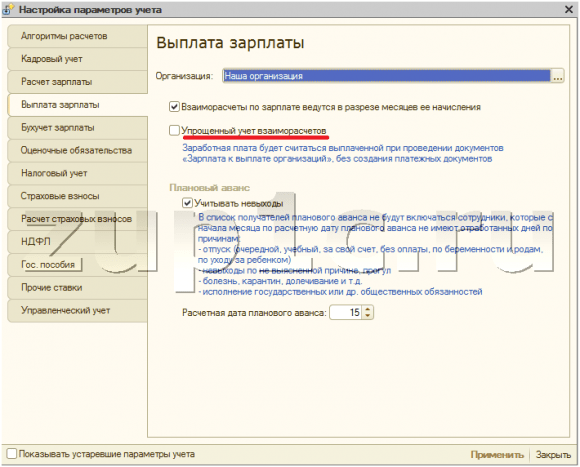

บนแท็บ "การชำระเงินเดือน" มีการตั้งค่าที่สำคัญสองอย่างพร้อมกัน:

1) ช่องทำเครื่องหมาย "การชำระเงินเดือนร่วมกันจะดำเนินการในบริบทของเดือนของเงินคงค้าง"

การตั้งค่านี้มีผลกับอัลกอริทึมสำหรับการกรอกเอกสาร "องค์กรเงินเดือนเจ้าหนี้" ในกรณีที่เลือกช่องทำเครื่องหมาย เมื่อเอกสารถูกกรอกโดยอัตโนมัติ จะรวมยอดหนี้เฉพาะเดือนที่เลือกไว้เท่านั้น มิฉะนั้น - ยอดดุลปัจจุบันของการชำระหนี้ร่วมกันโดยคำนึงถึงหนี้สินและสำหรับเดือนก่อนหน้าทั้งหมดตามเกณฑ์คงค้าง

2) ช่องทำเครื่องหมาย "การบัญชีแบบง่ายของการตั้งถิ่นฐานร่วมกัน"

กรณีกำหนดขึ้นเงินเดือนจะถือว่าจ่ายหลังจากลงเอกสาร "เงินเดือนที่จ่ายให้องค์กร" มิฉะนั้น เพื่อให้จำนวนเงินอยู่ในคอลัมน์ "ชำระแล้ว" ของสลิปเงินเดือน คุณต้องลงรายการบัญชีใบสั่งจ่ายเงินสดค่าใช้จ่ายหรือคำสั่งจ่ายเงินและใบแจ้งยอดจากธนาคารด้วย การบัญชีแบบง่ายสะดวกมาก แต่ข้อเสียคือการตั้งค่านี้จะไม่อนุญาตให้คุณอัปโหลดการลงทะเบียนเพื่อจ่ายเงินเดือนจาก 1C ไปยังโปรแกรมการธนาคาร

คุณต้องดูที่แท็บ "การบัญชีภาษี" อย่างแน่นอน เนื่องจากมีข้อมูลเกี่ยวกับระบบภาษีที่ใช้ คุณต้องเปิดแท็บ "เงินสมทบประกัน" และเลือกอัตราภาษีที่ต้องการ นอกจากนี้ยังระบุอัตราการบริจาคให้กับ FSS สำหรับการประกันอุบัติเหตุที่นี่ หากไม่ได้ป้อนข้อมูลนี้ เบี้ยประกันประเภทนี้จะไม่ถูกคำนวณ

และบนแท็บ "เบี้ยประกัน" คุณสามารถดูอัตราดอกเบี้ยโดยพิจารณาจากจำนวนเงินที่หักเข้ากองทุนรวมถึงขนาดของฐานส่วนเพิ่มสำหรับการคำนวณเบี้ยประกัน

ในกรณีที่คุณใช้งานกับการเกษียณอายุก่อนกำหนด (งานที่เป็นอันตราย) คุณต้องทำเครื่องหมายในช่องที่เกี่ยวข้องในแท็บ "การคำนวณเบี้ยประกัน" ให้ความสนใจกับช่องทำเครื่องหมาย "ใช้ผลการประเมินสภาพการทำงานพิเศษ" ซึ่งจะต้องตั้งค่าหากจำเป็นต้องระบุตำแหน่งคลาสของสภาพการทำงานที่ได้รับมอบหมายตามผลการประเมินสถานที่ทำงานพิเศษ

นอกจากนี้ยังควรให้ความสนใจกับแท็บ "ผลประโยชน์ของรัฐ" ซึ่งแสดงจำนวนผลประโยชน์ในปัจจุบันจาก FSS ในกรณีที่โปรแกรมของคุณไม่ได้รับการอัปเดตอย่างทันท่วงที โปรดแน่ใจว่าได้ทำการเปลี่ยนแปลงแท็บนี้ด้วยตนเองเมื่อต้นปี แต่บนแท็บ "อัตราอื่น ๆ" ค่าของค่าจ้างขั้นต่ำจะถูกเก็บไว้ซึ่งควรจะเป็นปัจจุบันด้วย

แน่นอน คงจะดีถ้าเข้าใจและสามารถใช้การตั้งค่าอื่น ๆ ทั้งหมดได้ แต่ก็ไม่สามารถทำได้เสมอไป อย่างไรก็ตาม สิ่งพื้นฐานที่สุดที่อธิบายไว้ในบทความนี้เป็นเพียงสิ่งที่จำเป็นสำหรับนักบัญชีที่คำนวณเงินเดือนในโปรแกรม 1C เนื่องจากความเข้าใจดังกล่าวมักจะทำให้ขั้นตอนการทำงานง่ายขึ้นอย่างมาก และหากคุณยังคงมีคำถามเกี่ยวกับพารามิเตอร์เหล่านั้นที่ฉันไม่ได้สัมผัสในเนื้อหาของฉัน คุณสามารถถามพวกเขาได้ในความคิดเห็นของบทความ

✅

✅

✅

ให้ยกเลิกการเลือกการตั้งค่า:

มาสะสมเงินเดือนพนักงาน Petrov ในเดือนกันยายนและตุลาคมกันเถอะ อ่านเพิ่มเติมเกี่ยวกับวิธีการดำเนินการจ่ายเงินเดือนใน 1 วินาทีในบทความของฉัน:

หนี้ทั้งหมดของพนักงานรวมถึงภาษีเงินได้บุคคลธรรมดา:

- กันยายน - 17,400;

- ต.ค. - 17,400.

เราจะไม่สร้างเอกสารสำหรับเดือนกันยายน มาสร้างมันในเดือนตุลาคมกันเถอะ:

จำนวนเงินที่ต้องชำระถูกกรอกโดยอัตโนมัติด้วยหนี้ให้กับพนักงานในเดือนกันยายนและตุลาคม

✅ สัมมนา "เคล็ดลับชีวิตสำหรับ 1C ZUP 3.1"

การวิเคราะห์ 15 การแฮ็กบัญชีในชีวิตใน 1 วินาที zup 3.1:

✅ รายการตรวจสอบสำหรับตรวจสอบเงินเดือนใน 1C ZUP 3.1

วิดีโอ - การตรวจสอบบัญชีด้วยตนเองรายเดือน:

✅ เงินเดือนใน 1C ZUP 3.1

คำแนะนำทีละขั้นตอนสำหรับผู้เริ่มต้น:

มาเปลี่ยนการตั้งค่ากันเถอะ ทำเครื่องหมายในการตั้งค่าพารามิเตอร์ทางบัญชีที่พิจารณาแล้ว:

กลับไปที่เอกสาร "เงินเดือนเจ้าหนี้" และเติมเงิน สำหรับพนักงาน Petrov จำนวนเงินที่ต้องชำระนั้นเต็มไปด้วยหนี้ในเดือนตุลาคมเท่านั้น:

สลับ "การบัญชีแบบง่ายของการตั้งถิ่นฐานร่วมกัน"

สาระสำคัญของการตั้งค่านี้อธิบายไว้ในโปรแกรมค่อนข้างโปร่งใส: ค่าจ้างจะได้รับการพิจารณาจ่ายเมื่อโพสต์เอกสาร "เงินเดือนที่จ่ายให้กับองค์กร" โดยไม่ต้องสร้างเอกสารการชำระเงิน คุณสามารถอ่านเกี่ยวกับการทำงานกับเอกสารนี้ได้ในบทความ

สำหรับพนักงาน Petrov จากตัวอย่างข้างต้นซึ่งได้รับเงินเดือนในเดือนกันยายนเราจะสร้างกรอกและโพสต์เอกสาร "เงินเดือนที่ต้องชำระ":

ตอนนี้ เรามาลองสร้างการรายงานภาษีเงินได้บุคคลธรรมดาโดยใช้การประมวลผล "การเตรียมข้อมูลภาษีเงินได้บุคคลธรรมดา":

จะเห็นได้ว่าจำนวนภาษีเงินได้บุคคลธรรมดาที่หักไว้เป็นศูนย์ ในการหักภาษีเงินได้บุคคลธรรมดาในการบัญชี มีสองทางเลือก:

✅ สัมมนา "เคล็ดลับชีวิตสำหรับ 1C ZUP 3.1"

การวิเคราะห์ 15 การแฮ็กบัญชีในชีวิตใน 1 วินาที zup 3.1:

✅ รายการตรวจสอบสำหรับตรวจสอบเงินเดือนใน 1C ZUP 3.1

วิดีโอ - การตรวจสอบบัญชีด้วยตนเองรายเดือน:

✅ เงินเดือนใน 1C ZUP 3.1

คำแนะนำทีละขั้นตอนสำหรับผู้เริ่มต้น:

- ทำเครื่องหมายในการตั้งค่าพารามิเตอร์ทางบัญชี "การบัญชีแบบง่ายของการชำระบัญชีร่วมกัน" และส่งเอกสาร "เงินเดือนเจ้าหนี้" อีกครั้ง

- สร้างเอกสารการชำระเงินตามเอกสารการชำระเงิน: "ใบสั่งจ่ายเงินสด" หรือ "คำสั่งจ่ายเงิน" และ "ใบแจ้งยอดธนาคารสำหรับการโอนเงินเดือน" ในกรณีที่ชำระเงินผ่านธนาคาร

พิจารณาตัวเลือกแรก เนื่องจากเรากำลังพิจารณาการตั้งค่าเหล่านี้:

หลังจากเปลี่ยนการตั้งค่า เราจะโพสต์เอกสาร "เงินเดือนที่จ่ายให้กับองค์กร" อีกครั้ง:

คุณอาจสังเกตเห็นว่าปุ่มป้อนข้อมูลบนฐานไม่ทำงานเนื่องจากการตั้งค่า อีกครั้ง เราจะสร้างการคืนภาษีเงินได้:

ตอนนี้ได้นำจำนวนภาษีเงินได้บุคคลธรรมดาที่หัก ณ ที่จ่ายในเดือนกันยายนมาพิจารณาแล้ว

พิจารณากลุ่มของการตั้งค่าสำหรับการวางแผนล่วงหน้า

ZUP 8.2 มีความสามารถในการทำงานแบบก้าวหน้า พิจารณากรณีที่องค์กรให้เงินล่วงหน้าจำนวนคงที่ ค่าคงที่นี้สามารถตั้งค่าได้ในรายการพนักงานขององค์กร

หลังจากระบุจำนวนเงินล่วงหน้าที่วางแผนไว้ ในเอกสาร "เงินเดือนที่ต้องชำระทันที" จะสร้างรายชื่อพนักงานที่ควรจะจ่ายล่วงหน้าให้โดยอัตโนมัติ ในการดำเนินการนี้ ในช่อง "ชำระเงิน" ให้เลือกตัวเลือก "การชำระเงินล่วงหน้าตามแผน" แล้วคลิกปุ่มกรอก:

ในการตั้งค่าการบัญชี ให้ทำเครื่องหมายในช่อง "คำนึงถึงการขาดงาน" และออกจากวันที่ชำระเงินล่วงหน้าตามแผน 15

ตอนนี้เรามาแนะนำการขาดงานสำหรับพนักงาน Petrov ในเดือนกันยายนด้วยเหตุผลที่ไม่สามารถอธิบายได้โดยใช้เอกสาร "การขาดงานในองค์กร" ในช่วง 15 วันแรกของเดือน:

หลังจากนั้นเราจะพยายามกรอกเอกสาร “เงินเดือนที่ต้องชำระ” สำหรับการชำระเงินล่วงหน้า เอกสารจะไม่ถูกกรอก เนื่องจากพนักงานไม่มีวันทำงานเพียงวันเดียวใน 15 วันแรกของเดือน และไม่มีสิทธิ์ได้รับเงินล่วงหน้าตามการตั้งค่าบัญชี:

มาเปลี่ยนวันที่โดยประมาณของการชำระเงินล่วงหน้าตามแผนในการตั้งค่าพารามิเตอร์ทางบัญชีเป็นวันที่ 16

หลังจากนั้นปรากฎว่าพนักงานไม่ได้ลางานก่อนวันจ่ายเงินล่วงหน้าตามแผน ลองเติมส่วนตารางของเอกสาร "เงินเดือนเจ้าหนี้"

ส่วนตารางจะเต็มไป แต่โปรแกรมจะดึงความสนใจของเราไปที่ความจริงที่ว่าพนักงานไม่ได้ทำงานทุกวัน

| นั่นคือทั้งหมดที่ฉันอยากจะพูดในวันนี้ แล้วพบกันที่หน้าบล็อก หากต้องการเรียนรู้เกี่ยวกับบทความใหม่บนเว็บไซต์บล็อกทันเวลาทางอีเมลหรือเข้าร่วมกลุ่มของเราใน ในโซเชียลเน็ตเวิร์กซึ่งบทความทั้งหมดได้รับการตีพิมพ์เป็นประจำเช่นกัน: |

ในรูปของ ตั้งค่าตัวเลือกการบัญชีการตั้งค่าบางอย่างถูกระบุแยกต่างหากโดย องค์กร. สำหรับการตั้งค่าบางอย่าง คุณต้องระบุวันที่ (เดือน) เพิ่มเติมจากการตั้งค่าที่ถูกต้อง หรือปีที่มีการตั้งค่า โปรแกรมจะบันทึกประวัติการเปลี่ยนแปลงการตั้งค่าดังกล่าว

คั่นหน้า "อัลกอริทึมของการคำนวณ"

บุ๊คมาร์ค อัลกอริทึมการคำนวณมีการระบุคุณลักษณะบางอย่างของอัลกอริธึมการคำนวณ

คุณลักษณะแรกเกี่ยวข้องกับการหักเงินสำหรับการลาที่ไม่ได้ทำงานเมื่อเลิกจ้าง ตาม รหัสแรงงานของสหพันธรัฐรัสเซียนายจ้างมีสิทธิระงับวันหยุดที่ลูกจ้างไม่ได้ทำงาน (เช่น ถ้าลูกจ้าง "ลาออก" ลาพักร้อนล่วงหน้าแล้วลาออก) ขึ้นอยู่กับการตั้งค่าสวิตช์ พักงานเมื่อเลิกจ้างจำนวนเงินที่หักจะถูกพิจารณาโดยโปรแกรม:

เป็นการหักภาษี ณ ที่จ่ายที่ไม่ลดฐานภาษีสำหรับภาษีเงินได้บุคคลธรรมดาและภาษีสังคมรวม

เป็นการปรับยอดคงค้างที่ทำไว้ก่อนหน้านี้ลดฐานภาษีสำหรับภาษีเงินได้บุคคลธรรมดาและภาษีสังคมแบบรวม

คุณลักษณะที่สองเกี่ยวข้องกับการแปลงเงินเดือนเป็นอัตรารายชั่วโมงสำหรับการคำนวณค่าล่วงเวลา ด้วยสวิตช์ เมื่อแปลงเงินเดือนเป็นอัตรารายชั่วโมงให้ใช้คุณสามารถเลือกหนึ่งในตัวเลือกต่อไปนี้:

จำกัดเวลารายเดือนตามกำหนดการของพนักงาน- ในตัวเลือกนี้ จำนวนชั่วโมงเฉลี่ยต่อเดือนจะถูกใช้สำหรับการคำนวณใหม่ โดยคำนึงถึงระยะเวลาในสัปดาห์การทำงานของพนักงาน

จำนวนชั่วโมงเฉลี่ยต่อเดือนต่อปี- เมื่อคำนวณใหม่ จะใช้บรรทัดฐานของเวลารายเดือนเป็นชั่วโมงตามกำหนดการของพนักงาน ขั้นตอนนี้ควรได้รับการแก้ไขในข้อตกลงร่วม

อัตรารายเดือนตามปฏิทินการผลิต - ในตัวเลือกนี้เมื่อทำการคำนวณใหม่จะใช้จำนวนชั่วโมงเฉลี่ยต่อเดือนโดยคำนึงถึงความยาวของสัปดาห์ทำงานตามปฏิทินการผลิตตามคำสั่งของกระทรวงสาธารณสุขและการพัฒนาสังคมของรัสเซียลงวันที่ 13 สิงหาคม 2552 หมายเลข 588n.

แท็บนี้ยังมีความสามารถในการจัดการผลลัพธ์ของการคำนวณจำนวนวันของค่าตอบแทนการลาพักร้อนเมื่อเลิกจ้าง หากคุณทำเครื่องหมายที่ช่อง วันชดเชยการปัดเศษ จากนั้นจะทำการปัดเศษเป็นทั้งวัน

บุ๊คมาร์ค "การบัญชีบุคลากร"

บุ๊คมาร์ค การบัญชีบุคลากร t ระบุคุณสมบัติของบันทึกบุคลากรแยกต่างหากสำหรับ องค์กร.

หากคุณทำเครื่องหมายที่ช่อง ควบคุม พนักงานด้วยการเปลี่ยนแปลงบุคลากรจากนั้นเมื่อป้อนเอกสารบุคลากรใหม่ โปรแกรมจะตรวจสอบการปฏิบัติตามข้อกำหนด พนักงาน.

หากคุณทำเครื่องหมายที่ช่อง ตัวเศษรวมของเอกสารบุคลากร, การใส่เลขต่อเนื่องจะใช้ตอนเข้าเอกสาร การรับสมัคร, การเคลื่อนไหวของบุคลากร, เลิกจ้างและที่คล้ายกัน

หากคุณทำเครื่องหมายที่ช่อง

หากคุณทำเครื่องหมายที่ช่อง แสดงหมายเลขบุคลากรในเอกสารจากนั้นแบบฟอร์มเอกสารจะแสดงคอลัมน์ที่มีหมายเลขพนักงานของพนักงาน

สวิตช์ "ยอดคงเหลือในวันหยุดจะลดลงเมื่อมีการลงทะเบียนวันหยุดพักผ่อนจริง" ระบุว่าเอกสารใดที่จะใช้ในการตัดการลาพักร้อนที่เกิดขึ้นจริงโดยบุคลากรหรือการตั้งถิ่นฐาน

แท็บเงินเดือน

บุ๊คมาร์ค เงินเดือนคุณสมบัติของการคำนวณเงินเดือนระบุไว้แยกต่างหากสำหรับ องค์กร.

หากคุณทำเครื่องหมายที่ช่อง ควบคุมจุดตัดของรอบระยะเวลาคงค้างที่บันทึกบรรทัดฐานของเวลาจากนั้นโปรแกรมจะควบคุมความเป็นจริงของการชำระเงินสองครั้งในช่วงเวลาเดียวกัน

หากคุณทำเครื่องหมายที่ช่อง การชำระค่าจ้างร่วมกันจะดำเนินการในบริบทของเดือนของเงินคงค้างจากนั้นโปรแกรมจะพิจารณายอดค้างชำระโดยมีรายละเอียดเป็นเดือน (มิฉะนั้นจะรวมเฉพาะยอดรวม)

หากคุณทำเครื่องหมายที่ช่อง ในการคำนวณภาษีเงินได้บุคคลธรรมดา ให้นำภาษีที่คำนวณแล้วมาคำนวณเป็นภาษีหัก ณ ที่จ่ายจากนั้นภาษีเงินได้บุคคลธรรมดาค้างจ่ายระหว่างการประมวลผลเอกสารจะถูกลงทะเบียนเป็นการหัก ณ ที่จ่ายทันที แนวทางนี้ช่วยลดความยุ่งยากในการรายงานในองค์กรที่มีการจ่ายค่าจ้างอย่างสม่ำเสมอและไม่ชักช้า

ช่องทำเครื่องหมาย การคำนวณเงินเดือนสำหรับผู้รับผิดชอบใช้ในสถานการณ์ที่บัญชีเงินเดือนของหน่วยงานรับผิดชอบ เครื่องคิดเลข. สิ่งนี้ทำให้ผู้จ่ายเงินแต่ละคนทำงานได้เฉพาะกับพนักงานที่ได้รับมอบหมายเท่านั้น ถ้าช่องทำเครื่องหมายถูกเลือก เอกสารการจ่ายเงินเดือนจะถูกกรอกด้วยรายชื่อพนักงานที่ได้รับมอบหมายให้เป็นผู้ชำระเงิน หากระบุผู้ชำระเงินในฟิลด์เอกสารความรับผิดชอบก่อน

บุ๊คมาร์ค "วางแผนล่วงหน้า"

บุ๊คมาร์ค วางแผนล่วงหน้าระบุคุณสมบัติของการชำระล่วงหน้าสำหรับ องค์กร.

หากคุณทำเครื่องหมายที่ช่อง คำนึงถึงการขาดเรียนแล้วเมื่อสร้างรายการรับเงินล่วงหน้าตามแผน พนักงานที่มี วันที่ชำระเงินล่วงหน้าตามแผน ไม่มีการบันทึกวันทำงาน

บุ๊คมาร์ค "การคำนวณภาษีเงินได้บุคคลธรรมดา"

บุ๊คมาร์ค การคำนวณภาษีเงินได้บุคคลธรรมดามีการกำหนดขั้นตอนการใช้การลดหย่อนภาษีมาตรฐานในการคำนวณภาษีเงินได้บุคคลธรรมดาสำหรับรอบระยะเวลาภาษีถัดไป มีให้สองตัวเลือก:

การหักมาตรฐานจะใช้ตามเกณฑ์คงค้างในช่วงเวลาภาษี - ในกรณีนี้ การหักเงินที่ผู้เสียภาษี (พนักงาน) มีสิทธิได้รับตั้งแต่ต้นปีจนถึงเดือนของการคำนวณภาษีจะถูกนำไปใช้กับฐานภาษีที่คำนวณจากยอดคงค้าง พื้นฐานสำหรับปี,

การหักมาตรฐานจะใช้ภายในรายได้ต่อเดือนของผู้เสียภาษี - ในกรณีนี้ การหักเงินที่ผู้เสียภาษี (พนักงาน) มีสิทธิในแต่ละเดือนของรอบระยะเวลาภาษีจะถูกนำไปใช้กับฐานภาษีที่คำนวณสำหรับเดือนนี้ (ตัวเลือกที่สอดคล้องกับ บทบัญญัติของจดหมายของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 7 ตุลาคม 2547 ฉบับที่ 03-05-01-04/41)

อนุญาตให้เปลี่ยนขั้นตอนการใช้การลดหย่อนภาษีมาตรฐานในระหว่างปีหลังจากนั้นเมื่อคำนวณภาษีเงินได้บุคคลธรรมดาสำหรับเดือนถัดไปของรอบระยะเวลาภาษีจำนวนการหักที่มอบให้รวมถึงจำนวนภาษีสำหรับเดือนก่อนหน้า จะถูกคำนวณใหม่

บุ๊คมาร์ค "การหักภาษีเงินได้บุคคลธรรมดา"

จดทะเบียน จำนวนการหักภาษีเงินได้บุคคลธรรมดาแสดงจำนวนการหักภาษี ณ ปัจจุบัน

จดทะเบียน การหักภาษีเงินได้แสดงจำนวนปัจจุบันของการหักภาษีไปยังรายได้

บุ๊คมาร์ค "จำนวนผลประโยชน์"

บุ๊คมาร์ค จำนวนผลประโยชน์จำนวนผลประโยชน์ของรัฐ

คั่นหน้า "FSS NS และ PZ"

บุ๊คมาร์ค FSS NS และ PZแยกต่างหากสำหรับ องค์กรอัตราประกันภาคบังคับจากอุบัติเหตุในที่ทำงานและโรคจากการทำงาน

บุ๊คมาร์ค "อัตราอื่นๆ"

บุ๊คมาร์ค อัตราอื่นๆข้อมูลเสริมที่โปรแกรมสามารถใช้ได้:

อัตราการรีไฟแนนซ์ของธนาคารกลางของสหพันธรัฐรัสเซีย

ค่าแรงขั้นต่ำ.

แท็บ "การคำนวณ UST"

บุ๊คมาร์ค การคำนวณ UST(ภาษีสังคมแบบรวม) ควรระบุความถูกต้องของการคำนวณ UST) และเงินสมทบกองทุนบำเหน็จบำนาญของรัสเซีย (PFR) แยกต่างหากสำหรับ องค์กร. มีการไล่ระดับความแม่นยำดังต่อไปนี้:

ด้วยความแม่นยำสูงสุด- ถึงเศษสตางค์

ในรูเบิลและ kopecks,

ในรูเบิล.

นอกจากนี้ คุณต้องระบุปีที่ใช้การตั้งค่า