Program 1C: Enterprise Trade Management má spoustu příležitostí. Je docela možné jej přizpůsobit tak, aby vedl záznamy o velkém obchodním holdingu v kontextu jeho podniků. 1C UT je skvělý pro výpočet nákladů, jeho konfigurace zajišťuje tento regulační dokument stejného jména.

Vlastnosti nákladového účetnictví v programu 1C UT

Program 1C Trade Management 11.3 je vhodný pro kalkulaci výrobních nákladů v kontextu každého podniku zahrnutého v holdingu nebo pro celý holding jako celek, pokud je nastaveno Vnitropodnikové schéma. To je někdy nutné pro optimalizaci manažerského účetnictví, kalkulace nákladů bude provedena na základě údajů těch podniků, které jsou zahrnuty do Vnitropodnikového schématu.

Konfigurace programu 1C Enterprise UT 11.3 vám umožňuje automaticky vypočítat náklady na prodané zboží. To vám umožní sledovat ziskovost a zaznamenávat finanční výsledek k jakémukoli datu vykázání. Automatický výpočet nákladů na prodané zboží pomocí programu 1C UT 11.3 se provádí dvěma způsoby:

- Kalkulace předběžných nákladů v procesu operativních prací a kalkulace skutečných nákladů na konci měsíce.

- Denní kalkulace skutečné nákladové ceny.

Každý podnik, který používá program 1C UT 11.3 k vedení provozních záznamů o své činnosti, si může samostatně zvolit způsob účtování nákladů na prodané zboží v souladu s pravidly schválené účetní politiky.

Výběr způsobu kalkulace nákladů

Pro provozní účetnictví a kontrolu ziskovosti podniku v každé fázi jeho ekonomické činnosti je nutné zvolit správnou metodu pro výpočet nákladů na prodané zboží v programu 1C Trade Management, vydání 11.3.

Před výběrem jedné z navrhovaných metod byste měli zvážit následující faktory:

· Předběžná kalkulace nákladů se provádí vždy podle způsobu odhadu nákladů na zboží - Průměrem. Vypočítané skutečné náklady se proto mohou lišit od dříve vypočítaných.

· Výpočet skutečných nákladů znamená povinné provedení všech operací, které znamenají konec vykazovaného měsíce, což zabere spoustu času a nedoporučuje se to v procesu provozních prací.

Zvažte podrobněji všechny metody pro výpočet nákladové ceny nabízené programem 1C UT.

První možnost kalkulace předběžných nákladů v průběhu hospodářské činnosti a skutečných nákladů při jejím uzavření se v obchodních podnicích používá poměrně často. Umožňuje vám opravit hrubý zisk po prodeji jakékoli šarže zboží a na konci dalšího obchodního dne. Skutečné náklady jsou vypočítány po uzavření vykazovaného měsíce, po kterém se zobrazí konečný finanční výsledek.

Při výběru této metody vám program 1C UT umožňuje nastavit automatický výpočet nákladů na prodané zboží. K tomu je potřeba zaškrtnout příkazové políčko u stejnojmenné naplánované úlohy, které se nachází v sekci Administrace, a také nastavit plán, podle kterého se bude tento výpočet provádět. Poté se datum v regulačním dokumentu Výpočet nákladů bude denně měnit a samotný dokument bude obratem znovu odeslán. Výpočet, který bude proveden poslední den vykazovaného měsíce a zobrazí ukazatel skutečných nákladů použitý pro výpočet finančního výsledku.

O vlastnostech druhého způsobu výpočtu nákladů v konfiguraci programu 1C UT 11.3 budeme hovořit v našem dalším článku.

Máte-li jakékoli dotazy, můžete nás kontaktovat jakýmkoli způsobem, který vám vyhovuje.

Petersburg Business Solutions vás rád uvidí mezi svými klienty!

Volba metody, podle které bude provedena kalkulace nákladů na zboží, je uvedena v účetní politice organizace. Chcete-li to provést, přejděte do části Regulační a referenční informace - Podnik - Organizace:

Otevře se adresář organizace. Zde musíte otevřít potřebnou organizaci pro úpravy:

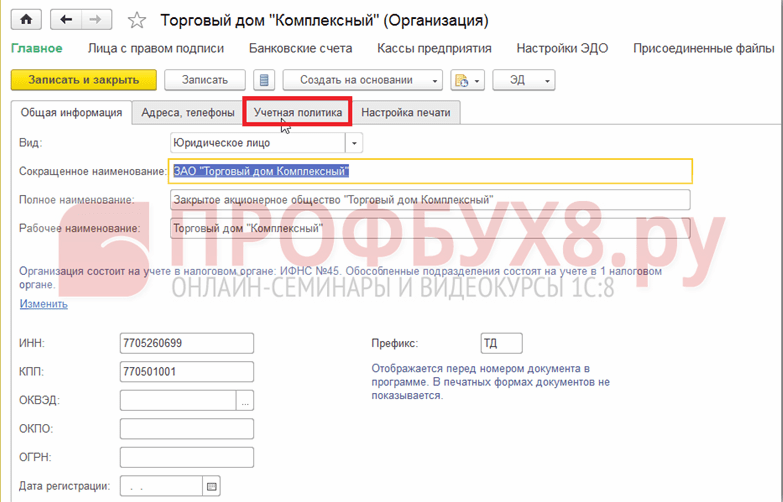

Poté musíte přejít na kartu Účetní zásady:

Můžete upravit záznam zásad účtu, který již byl vytvořen, pokud existuje. Chcete-li to provést, klikněte na tlačítko Více a vyberte položku Povolit úpravy podrobností nebo vytvořte nový pomocí odkazu Vytvořit nový:

Otevře se okno Zásady účtování organizace (Vytvořit). V poli Metoda ocenění musíte vybrat požadovanou možnost ocenění, která bude použita při výpočtu nákladů v 1C 8.3 UT 11:

Standardně je v programu 1C 8.3 UT 11.1 nastavena možnost Průměr za měsíc. Ale můžete si vybrat jinou možnost z rozevíracího seznamu:

Metody kalkulace zboží můžete také nastavit přímo ve vyhledávání Nastavit metody kalkulace zboží, které není ve výchozím nastavení na panelu viditelné. Adresář otevřete v sekci Finance - Finanční výsledek výběrem položky Nastavení metod odhadu nákladů na zboží:

Kliknutím na příkaz Vytvořit se otevře okno Přizpůsobení metod pro odhad nákladů na zboží (tvorba):

Při vytváření a konfiguraci prvku adresáře je možné nastavit automatickou aktualizaci přepočtu nákladů v 1C 8.3 UT 11 při provádění naplánované úlohy. Chcete-li to provést, musíte povolit odpovídající možnost Aktualizovat cenu podle naplánované úlohy.

Kalkulace nákladové ceny pomocí dokumentu Kalkulace nákladové ceny zboží

Jednou z možností pro výpočet nákladů na zboží v 1C 8.3 UT 11 je použití dokumentu Výpočet nákladů na zboží.

Pro otevření seznamu dokladů tohoto typu je nutné v sekci Finance - Finanční výsledek vybrat položku Doklady pro kalkulaci nákladů na zboží:

Ve výchozím nastavení není v 1C 8.3 UT 11 tento příkaz viditelný. Chcete-li jej zobrazit na panelu, vyberte příkaz Nastavení navigace v Nastavení:

Otevře se formulář pro nastavení navigační lišty:

V levé části formuláře Dostupné příkazy vyberte v části Finanční výsledek položku Kalkulační doklady zboží. Dále kliknutím na tlačítko Přidat přeneste do pravá strana Vybrané týmy.

Dokument Výpočet nákladů na zboží v 1C 8.3 UT 11 je určen pro výpočet nákladů na zboží za určité období a také pro rozdělení celkové výše nákladů na vyrobené produkty. Nákladová cena se počítá od začátku měsíce do data vytvoření dokladu. Za měsíc lze zadat pouze jeden doklad tohoto typu.

V seznamu Doklady pro výpočet nákladů na zboží lze vytvářet a upravovat doklady:

Kliknutím na tlačítko Vytvořit se otevře okno nového dokladu Kalkulace ceny zboží (tvorba):

Když kliknete na tlačítko Vybrat (...) v poli Organizace, otevře se formulář Výběr organizací:

Při zaúčtování dokladu lze kalkulaci nákladů provést ve dvou verzích: předběžné a skutečné:

- Při použití předběžné možnosti se údaje o nákladech zboží vyhodnocují online, jejich průměrné náklady se vypočítávají bez zohlednění dodatečných nákladů, bez ohledu na metodu odhadu nákladů stanovenou v účetní politice podniku.

- Skutečná kalkulace nákladů se provádí na konci měsíce. Při této metodě je použito předem stanovené schéma odhadu nákladů na zboží a dodatečné náklady jsou automaticky přiřazeny k ceně zboží. Po vlastním výpočtu se upraví údaje předběžného výpočtu:

Kalkulace nákladů pomocí zpracování na konci měsíce

Při použití zpracování Uzávěrka měsíce v 1C 8.3 UT 11 se kalkulace nákladů skládá z automatického sekvenčního provádění několika operací. Po úspěšném dokončení těchto kroků se zobrazí doklad obsahující informace o kalkulované ceně zboží.

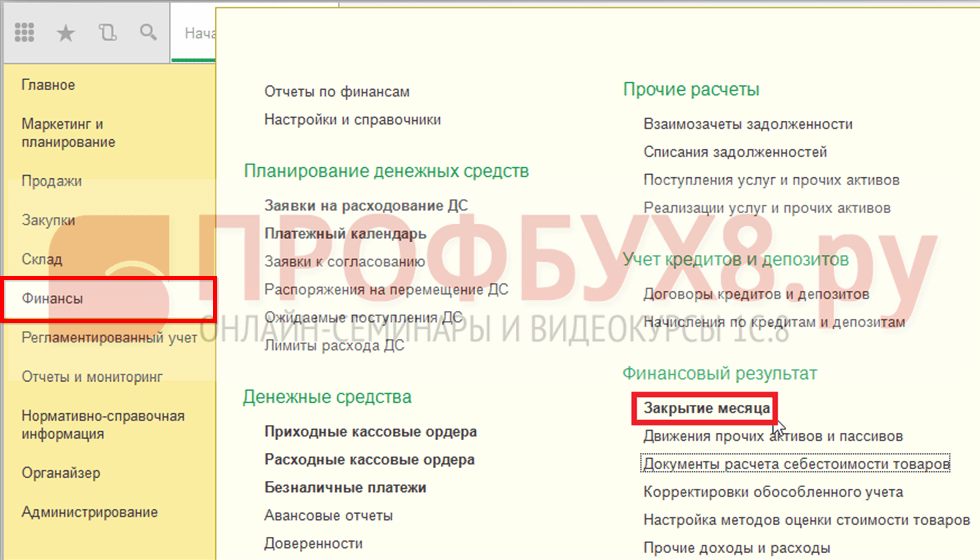

Asistent Uzavření měsíce v 1C 8.3 UT 11 lze otevřít v sekci Finance - Finanční výsledek - Uzavření měsíce:

Otevře se formulář Plánované operace na konci měsíce. Výpočet nákladů v 1C 8.3 UT 11 zahrnuje následující kroky: vytvoření pohybů v dávkách zboží, rozdělení DPH a výpočet nákladů:

Všechny operace můžete provést kliknutím na tlačítko Execute Operations nebo můžete provést jednotlivé operace kliknutím na požadovaný příkaz v seznamu.

Výpočet nákladové ceny pomocí naplánované zakázky

Další možností pro výpočet nákladů na zboží v 1C 8.3 UT 11 je automaticky provedením naplánované úlohy, podle nakonfigurovaného plánu nebo ručně.

Do seznamu naplánovaných úloh se dostanete v sekci Administrace - Podpora a údržba:

V části Naplánované operace vyberte možnost Naplánované úlohy a úlohy na pozadí:

Na kartě Naplánované úlohy vyberte položku Výpočet nákladů, vyberte ji a klikněte na tlačítko Spustit nyní:

V dolní části okna se zobrazí informační zpráva:

Po dokončení operace se ve sloupci Datum ukončení objeví informace o datu a čase jejího dokončení.

Pokud dvakrát kliknete na příkaz Výpočet nákladů, otevře se okno nastavení pro tuto naplánovanou úlohu:

Kliknutím na příkaz Plán nebo ze seznamu naplánovaných úloh kliknutím na tlačítko Konfigurovat plán můžete nakonfigurovat nastavení pro tuto operaci:

Chcete-li automaticky vypočítat náklady na zboží v 1C 8.3 UT 11.1 na konci každého měsíce, musíte přejít na kartu Měsíčně, označit všechny měsíce a v poli Běžet nastavte číslo 1 a v poli den v měsíci vybrat od konce:

V Trade Administration (konfigurace 11.0) jsou dva způsoby výpočtu nákladů: měsíční průměr a odpis ze skladu. Kalkulace odpisu (použití ve výrobě, prodeji atd.) se provádí za aktuální měsíc nebo k datu uvedenému v „Kalkulaci nákladů na zboží“ (provádí se od začátku měsíce do data uvedeného v dokladu ). Nákladová cena je kalkulována individuálně pro každý sklad.

Výpočet průměrných nákladů za měsíc se provádí na jeho konci, za celé aktuální období bude mít veškeré zboží odepsané během této doby stejné náklady, které se vypočítávají podle vzorce:

Nákladová cena = (náklady na začátku měsíce + za aktuální měsíc) / (množství na začátku měsíce + množství za měsíc).

Při výpočtu nákladů na odpis v konfiguraci UT 11.0 existuje řada funkcí:

- Náklady na zboží zbývající na začátku měsíce se snižují na jednu dávku.

- Příjem zboží během dne (i od různých dodavatelů) se při kalkulaci redukuje na jednu dávku.

Výsledek kalkulace nákladů si můžete prohlédnout v "Analýze nákladů na zboží" a také přepisy této zprávy.

Příklad č. 1: Sklad č. 39, Produkt C, jeden dodavatel (například Intek LLC).

09/10/2013 - příjem A - 10 kusů za 100 rublů

15.09.2013 - příjem B - 10 kusů za 120 rublů

10.10.2013 - příchod C - 10 kusů za 150 rublů

10.10.2013 - příchod D - 10 kusů za 200 rublů

15.10.2013 - prodej č. 1 - 35 kusů

Při výpočtu průměrných nákladů za měsíc to vyjde: (2200 + 3500) / 40 \u003d 142,5 rublů (nebo 712,5 rublů za 5 kusů).

Při metodě odpisového vypořádání se všechny účtenky zredukují na dvě dávky (na začátku měsíce a od 10.10.13). Ukázalo se, že z druhé dávky zbyla čtvrtina, takže náklady na zbytek se rovnají nákladům na druhou dávku. Nyní spočítejme: 3500/20 \u003d 175 rublů za kus (nebo 875 rublů za 5 kusů zůstatku).

Příklad č. 2: počáteční podmínky zůstávají stejné, pouze účtenka č. 5 od jiného dodavatele je SarMyas CJSC, datum přijetí = 06.12.2012.

Je třeba vzít v úvahu další nastavení, například zda je povoleno účtování dodavatele. Pokud není povoleno samostatné účtování, bude výsledek podobný jako v předchozím příkladu. Pokud je povoleno, výsledkem bude samostatné účtování stejného produktu (pouze pro účely nákladů, nikoli prodeje) dodavateli.

Když je v UT 11.0 povoleno oddělené účtování, je určeno pořadí odpisu následujícím způsobem: v první řadě se odepisuje zboží dodavatele, které dorazilo dříve. Zůstane tak polovina účtenky č. 5, účtenka č. 4 byla sice pozdější, ale k jejímu odepsání dojde dříve. Náklady na zůstatek zboží odpovídají nákladům na příjem č. 5 - 200 rublů za kus (1000 rublů za 5 kusů).

Při výpočtu nákladů metodou "Odepis zboží ze skladu" se získá podobný výsledek.

Všechny akce jsou elementární, ale je tu jeden bod, který vyžaduje zvláštní pozornost.

Například: produkt - R ippo zapalovač, jeden dodavatel a 2 sklady.

3.1.2013 - příjezd do skladu č. 1: 10 kusů za 100 rublů

3.2.2013 - příjezd do skladu č. 2: 10 kusů za 200 rublů

3.3.2013 - převod ze skladu č. 2 do skladu č. 1: 5 ks.

Po výpočtu nákladů lze výsledek zobrazit v "Analýze nákladů na zboží": cena zboží ve skladu č. 1 je 500 rublů (za 5 kusů), ve skladu č. 2 - 2500 rublů (za 15 kousky). Tyto údaje byly získány po výpočtu. Doklad "Pohyb zboží" fungoval pouze v množství, náklady na stěhované zboží byly kalkulovány pouze pomocí dokladu "Kalkulace nákladů na zboží". Před kalkulací nákladové ceny byly údaje reflektovány nespolehlivě.

Při kompletaci zboží (v sadě nebo jiném zboží) se náklady odepisují stejným způsobem jako při prodeji. Při demontáži je cena stavebnice rozdělena na jednotlivé komponenty s přihlédnutím k podílům komponentů.

Například:

14.02.2013 dodání: Produkt "Tabulka" - 10 kusů za 100 rublů, produkt "Šálek" - 10 kusů za 300 rublů.

Nejsou zde žádné zůstatky zboží (pro zjednodušení výpočtu).

Produkt "Čajový pár" - z jednoho podšálku a jednoho šálku. Při vychystávání (pro přehlednost) je každému produktu přiřazen podíl rovný jedné.

15.02.2013 bylo nasbíráno 5 sad „Tea Pair“.

25.02.2013 bylo rozebráno 5 sad "Čajový pár".

Po výpočtu nákladové ceny se pro produkt "Tabulka" získá následující výsledek:

14.02.2013 - příjem 10 kusů množství -1000 rublů

15.02.2013 - odpis 5 kusů, částka - 500 rublů

25.02.2013 - příjem (demontáž) 5 kusů, 1000 rublů

Na konci zbývajícího období: 10 kusů za cenu 1500 rublů.

U produktu „Cup“ se nákladová cena vypočítá stejným způsobem, ale náklady se ve srovnání s prvním příjmem sníží o 500 rublů.

Například: jeden sklad, jeden produkt – „pracovní židle“, jeden dodavatel, jeden kupující.

05.01.2013 - příjem: 10 kusů za 2000 rublů

05.09.2013 - prodej: 10 kusů za 9000 rublů

20.05.2013 - příjem: 10 kusů za 10 000 rublů

22.05.2013 - prodej: 10 kusů za 11 000 rublů

25.05.2013 - vrácení: 10 ks od kupujícího

Jaká bude cena vráceného zboží? Není možné jednoznačně odpovědět, existuje několik možností akcí, které vedou k různým výsledkům od sebe navzájem:

1) Pokud zadáte doklad o vrácení na základě dodacího dokladu, pak budou náklady na vrácené zboží převedeny z prodejního dokladu, na základě jehož údajů byl vytvořen další doklad - "Vrácení zboží".

2) Při zadávání samostatného dokladu - "Vrácení výrobků" je třeba nákladovou cenu převzít z prodejního dokladu.

Výpočet nákladů ut11 (klíčová slova pro vyhledávače)

DŮLEŽITÉ:

Toto chování je platné pro revizi 11.0

Ve verzi 11.1 bylo chování změněno (rozšířeno), včetně - objevily se šarže zboží

Celý proces kalkulace nákladů v systému tedy vychází z PBU 5/01 a Metodického pokynu 119n, který proces kalkulace blíže vysvětluje.

Zajímá nás zejména kapitola 3 (Vydávání zásob), odstavec 16 PBU 5/01, který zní takto:

„Při výdeji zásob (kromě zboží účtovaného v prodejní hodnotě) do výroby a jinému vyřazení se jejich posouzení provádí jedním z následujících způsobů:

- na náklady každé jednotky;

- za průměrnou cenu;

- v pořizovacích nákladech prvního pořízení zásob (metoda FIFO);

Použití jedné z těchto metod pro skupinu (typ) zásob je založeno na předpokladu posloupnosti aplikace účetního pravidla.

Poslední věta pouze připomíná, že změnit způsob ocenění můžeme pouze jednou ročně (dle účetních zásad)

V softwarovém produktu Trade Management, vydání 11, jsou implementovány všechny tři způsoby oceňování zboží, je však třeba poznamenat, že způsob oceňování „náklady na každou jednotku“ není oddělen do samostatného způsobu oceňování, ale je dosaženo oddělením každé komoditní položky do samostatné účetní.

Jednoduše řečeno, každý produkt je reprezentován samostatným prvkem adresáře.

S ohledem na tento okamžik jsou metody hodnocení redukovány na dvě: FIFO a „průměrné“, protože. pokud máme vybranou každou dodávku (v případě účtování za samostatnou jednotku) - metoda FIFO a metoda „průměr“ dají stejný výsledek (je pouze jedna dodávka).

Podívejme se podrobněji na algoritmy pro výpočet nákladů pro každou metodu odhadu nákladů na zboží, ale nejprve se seznámíme s tím, co se investuje do konceptu nákladů na zboží.

Co tedy lze zahrnout do nákladů na materiál, je popsáno v kapitole III (Hodnocení materiálů), odst. 68 metodických pokynů.

Existují celkem tři koncepty:

Prvním jsou náklady na materiál ve smluvních cenách.

Tento odstavec nám říká, že do primárních nákladů zahrnujeme náklady na materiál, které jsou uvedeny na dokladu o příjmu od dodavatele.

Ve skutečnosti je to popsáno v odstavci 69 pokynů: „Náklady na materiál ve smluvních cenách představují částku platby stanovenou dohodou stran ve smlouvě o úhradě přímo za materiály.“

Samostatně je třeba poznamenat, že je třeba hodnotit i darované materiály (způsob hodnocení je popsán i v metodických pokynech). Tito. běžná praxe „přijít za nulovou cenu“ není správná. V rámci dalšího tématu o analýze finančních výsledků se na tento aspekt činnosti zaměřím samostatně.

Dále - náklady na dopravu a pořízení (jsou také TZR).

Pokyny stanoví následující (odstavec 70):

„Dopravné a pořizovací náklady jsou náklady organizace přímo související s procesem pořízení a dodání materiálů do organizace. Složení nákladů na dopravu a pořízení zahrnuje:

- náklady na nakládku materiálů do vozidel a jejich dopravu, hradí kupující nad rámec ceny těchto materiálů dle smlouvy;

- výdaje na údržbu obstarávacího a skladovacího aparátu organizace včetně nákladů na odměny zaměstnanců organizace přímo se podílejících na obstarávání, přejímce, skladování a výdeji nakupovaného materiálu a podobně.

Tito. koncept TZR zahrnuje náklady na dodání na náš sklad ze skladu dodavatele, do nákladů na zboží můžeme zahrnout i mzdu skladníků. Za zmínku stojí, že pokud dokážeme analyzovat dodávku materiálů podle konkrétního příjmového dokladu, pak nelze mzdu v kontextu takovéto analytiky takto sledovat (a má to smysl?). Tito. výše mezd zaměstnanců by měla být správně zahrnuta do nákladů na veškeré zboží ve skladu, který tento sklad obsluhuje.

Za zmínku také stojí, že skladování na mezilehlém místě dodávky materiálů může být zahrnuto do nákladové ceny. Jako příklad: koupili jsme produkt v jiném městě. Nejprve nám to bylo dovezeno po železnici, nějakou dobu to bylo na placeném skladě a poté nám to na sklad dovezla přepravní společnost. Tito. máme tři dodatečné náklady a můžeme je všechny zahrnout do nákladů na zboží.

A třetím bodem jsou náklady na uvedení materiálů do stavu, ve kterém jsou vhodné pro použití pro účely předpokládané organizací.

Tento bod je podrobně popsán v odstavci 71

„Náklady na uvedení materiálů do stavu, ve kterém jsou způsobilé k použití pro zamýšlený účel, zahrnují náklady na organizaci zpracování, zpracování, rafinaci a zlepšování technických vlastností nakupovaných materiálů, které nesouvisejí s výrobním procesem.“

A odstavec 73 pokynů:

„Práce podle odstavce 71 těchto pokynů mohou být prováděny jak vlastními zdroji nakupující organizace, tak třetími stranami. Jsou-li takové práce prováděny třetími stranami, zahrnují náklady na dokončení díla náklady na provedenou práci a náklady na dopravu na místo az místa výkonu práce, nakládku a vykládku prováděnou třetími stranami.

Zde je praktický příklad použití:

Jsme oděvní firma. Nakupujeme od výrobce a poté vlastními silami aplikujeme naše firemní logo na oděvy.

Takže náklady na tyto práce na aplikaci loga - máme právo zahrnout do nákladů na zboží.

Upravme příklad:

Jsme stále stejná společnost, která se zabývá pracovními oděvy, ale na aplikaci loga se již podílí společnost třetí strany. Doručení oděvů do a od třetí strany zajišťuje přepravní společnost.

Náklady na přepravní služby, náklady na aplikaci loga - to vše můžeme zahrnout i do nákladů na kombinézy.

Po vyjasnění konceptu toho, co rozumíme náklady na materiály, zvážíme metody hodnocení.

Způsob hodnocení je tedy „průměrem“.

Začněme metodickými pokyny 119n – co nám říkají?

Položka 75:

„Při odepisování (výdeji) materiálů odhadnutých organizací v průměrných nákladech se tyto stanoví pro každou skupinu (druh) zásob jako podíl dělení celkových nákladů na skupinu (druh) zásob jejich množstvím, které jsou vytvořené z nákladů a množství zůstatku na začátku měsíce a ze zásob přijatých tento měsíc.

A je zde popis možností pro koncept průměrných nákladů (věnujte pozornost obrazovce - rozdíly jsou zvýrazněny červeně)

A takto to zní v pokynech (toto je odstavec 78):

“- stanovením skutečných nákladů na materiál v době jeho výdeje (průběžný odhad), přičemž výpočet průměrného odhadu zahrnuje množství a náklady na materiál na začátku měsíce a všechny příjmy do okamžiku výdeje.

Použití pohyblivého odhadu by mělo být ekonomicky odůvodněné a opatřeno vhodnou počítačovou technologií.

- na základě průměrných měsíčních skutečných nákladů (vážený odhad), které zahrnují množství a náklady na materiál na začátku měsíce a všechny příjmy za měsíc (vykazované období)“

Klouzavý odhad se používá jen zřídka kdekoli (a je jednoduše obtížně použitelný, což je dokonce uvedeno v objednávce) a druhá metoda je implementována v 1C: Trade Management: vážený odhad (zvýrazněný v zeleném rámečku)

Došli jsme tedy k tomu, že výpočet nákladů pomocí „průměrné“ metody se provádí podle následujícího vzorce:

Hodnota počátečního zůstatku + hodnota účtenek za období dělená částkou počátečního zůstatku + počet účtenek za období

Pomocí tohoto vzorce určíme průměrné náklady na zboží na skladě a jednoduchým vynásobením zůstatku zboží získaným výsledkem se dostaneme k ceně zbývajícího zboží.

Podobně se stanoví náklady na vyřazené zboží.

V pokynech je nádherná příloha číslo 1, která na konkrétním příkladu ukazuje, jak se bude kalkulovat nákladová cena.

Pojďme se na to podívat blíže a porovnat s tím, co nám spočítá obchodní oddělení.

V horní části máme fragment z aplikace - zkontrolujeme jej s daty reportů z "Trade Management".

Jak vidíme, všechny částky jsou stejné a nejsou pozorovány žádné odchylky.

Zvláštní pozornost budeme věnovat součtům.

Upřesním, že byl použit fragment zprávy „Analýza nákladů“ z „Řízení obchodu“.

Pokračujme v zadávání dat.

Vezměte prosím na vědomí, že v "Řízení obchodu" neexistuje žádný koncept převodu na výrobní nebo servisní farmy, ale existují určité metody, které vám umožňují takové operace odrážet.

Nebudeme se jimi podrobně zabývat - jednoduše okamžitě ukážu hotový výsledek zohlednění takového výdaje a jak vidíte, všechna data se opět shodují.

Nyní přichází ten nejzásadnější okamžik – kalkulace nákladů na prodané a zbývající zboží.

Vypočítejte průměrnou cenu zboží za leden: bude to 16,55

Čemu je třeba věnovat pozornost zde:

1. Průměrná cena se vypočítá se zaokrouhlením - skutečná hodnota výrazu: 16,5483870968

2. Výstup do zůstatku se provádí výpočtem odpisů

Vzhledem k těmto dvěma skutečnostem dostáváme, že celková částka odpisu (364 100) je přibližná.

Připomínáme to v dodatku v bodě 2:

"Skutečné odpisy mají mírné nesrovnalosti ve srovnání s odhadovanými částkami kvůli zaokrouhlení průměrné měsíční ceny."

Spočítejme si co nejpřesněji částku, která se měla stát.

Na základě matematických pravidel můžeme zůstatek produktu vynásobit průměrnou cenou a získat výši zůstatku.

Vypočítaná částka se tedy liší od částky v příkladu asi o 35 rublů a je přesněji vypočtena.

Ještě jednou upozorňuji na to, že obě částky jsou správné (z pohledu účetnictví), ale přesnější je druhá částka.

Zapamatujme si tuto částku a zvažme, jaký výsledek dostaneme v „Trade Management“

Tento snímek obrazovky ukazuje, že částka přesně odpovídala částce, kterou jsme právě vypočítali.

Můžeme tedy tvrdit, že pořizovací cena podle „průměrné“ metody ocenění splňuje požadavky PBU 5/01 a je považována za správnou.

Můžete říci ještě více než toto: považuje se to nejen za pravdivé, ale také za co nejpřesnější.

Dále: nyní jsme zvážili okamžik, kdy zboží dorazilo a bylo propuštěno ze stejného skladu.

Co systém dělá, když může zboží dorazit na jeden sklad a poté se přesunout do jiného skladu?

V „Řízení obchodu“ se totiž náklady počítají zvlášť pro každý sklad.

Zvažte malý příklad takové situace.

Sklad 1 obdržel dva kusy zboží v hodnotě 20 rublů

Sklad 2 obdržel dva kusy zboží v hodnotě 50 rublů

Vypadá to takto:

Označte cenu zboží ve skladu 1 jako X1

Pro K1 - počet zboží přijatého na sklad 1 (dle došlých faktur a převodek)

C1 je známá cena zboží ve skladu 1

Upozorňujeme, že se jedná o stejný, jen o něco složitější vzorec pro výpočet „průměrem“, takže dostaneme potvrzení, že tento přístup nám poskytne správný výsledek, protože jsme dříve zkontrolovali princip výpočtu „průměrem“ a ujistili se jeho správnosti.

Zde končíme s „průměrnou“ metodikou oceňování a přecházíme k metodologii FIFO.

Co je tedy metoda FIFO?

Začnu hned tím hlavním: existují dvě možnosti pro výpočet pomocí metody FIFO.

První metoda, která byla implementována v předchozích vydáních Trade Managementu, byla založena na skutečnosti, že náklady na likvidaci byly odhadnuty pro každý dokument.

Tito. měli jsme určitou tabulku příjemek zboží a u každého dokladu o výdeji zboží jsme počítali, ze kterého příjmového dokladu můžeme částku odepsat a tím jít do zbytku nákladů.

Jaké jsou nevýhody této metody:

1. Vysoké technické požadavky - pro každý doklad je nutná kalkulace, nebo přesněji: pro každou pozici dokladu o propuštění zboží. Je snadné pochopit, že když je dokumentů hodně, je v nich hodně řádků – na takové výpočty se tráví hodně času.

2. Při změně pořadí příjmových dokladů byla porušena sekvence odpisů a celý proces se musel opakovat. Totéž platí pro změnu dokladu o dovolené - opět je porušena posloupnost.

3. Jak jsem právě poznamenal: pořadí dokladů se změnilo a konečný výsledek u každého dokladu (po přepočtu) se může lišit od předchozího stavu.

Stojí za zmínku, že vždy existovaly stížnosti uživatelů na špatný výkon této metody. Přidám to k tomu, že mnoho lidí zapomnělo nebo si prostě nezkontrolovalo údaje o pořadí dokladů, což vedlo k nesprávným a nepravdivým výsledkům hospodaření.

Na základě popsaných důvodů (samozřejmě jsem je nevyslovil všechny) je v konfiguraci implementována druhá metoda. Tato metoda je popsána v odstavci 4 poznámky 1 dodatku 1 a zní takto:

„Náklady na uvolněné (odepsané) materiály metodou FIFO lze stanovit zjednodušeně kalkulací, kdy se nejprve stanoví cena materiálu, která se převede do dalšího měsíce a zbytek částky se odepsána ve vykazovaném měsíci.“

Dovolte mi to přeložit do srozumitelnějšího jazyka.

Jak funguje první metoda? Princip spočívá v tom, že dávka zboží, která dorazila včas na sklad jako první, bude při výdeji materiálů jako první odepsána z tohoto skladu. Tito. po výpočtu nákladů na odepis pro každý doklad o dovolené dojdeme ke zbytku nákladů.

Je tedy logické předpokládat, že pokud na konci měsíce zbylo na skladech zboží, pak se tvořilo kvůli posledním šaržím, které tento měsíc dorazily. A všechny dřívější šarže byly odepsány do měsíce.

Ještě jednou: zjednodušená metoda FIFO předpokládá, že nebudeme vyhodnocovat náklady na odpis u každého dokladu dovolené, ale rovnou spočítáme, které dávky zbývají, a přejdeme k zůstatku. Zbytek částky se odepíše za výdej materiálů.

Je zřejmé, že není potřeba složitých výpočtů, aby bylo možné určit, ze které šarže kolik odepsat a tato metoda bude fungovat mnohem rychleji.

Toto je metoda používaná v "Řízení obchodu"

Připomenu vstupní data: na začátku měsíce je určitý zůstatek, jsou tři šarže účtenek za různé ceny a několik výdejů zboží.

Obdobně je příklad výpočtu uvažován v metodických pokynech a nyní porovnáme výpočet s údaji Trade Management.

Pojďme si tato data zredukovat do kompaktnější podoby

Na tomto poměrně jednoduchém příkladu je jasně vidět, že zůstatek 1. února mohl pocházet pouze ze třetí dávky, té s dodacím množstvím 20 000 za částku 400 000.

Dostaneme tedy, že hodnota zůstatku 9 000 položek k 1. únoru je 180 000.

Nedělal jsem samostatný snímek pro demonstraci příkladu z metodických pokynů, ale mohu vás ujistit, že přesně taková čísla se tam objevují.

Pojďme si ověřit, co nám vypočítá "Trade Management".

Jak vidíme, report v systému ukazuje přesně tato čísla. Tím jsme se ujistili, že systém funguje správně a podle metodiky popsané pro účetnictví.

Zde bych rád poznamenal velmi důležitý bod: na konci období získáme zůstatek, který již není „rozbitý“ do dávek.

Tito. uvažujeme, že celkové náklady na výrobu se převádějí na začátek dalšího měsíce.

Podívejme se na to na příkladu:

Pro tento příklad jsem vzal velmi jednoduchý vstup:

Je tam zůstatek k 1. lednu a dvě účtenky.

Také během ledna bylo uvolněno zboží do strany v množství 1000 kusů.

Na konci měsíce se tak vytvořil zůstatek zboží ve výši 2000 ks.

Nyní musíme určit hodnotu zůstatku.

Jak jsme již uvedli dříve, zůstatek počítáme na základě předpokladu, že bude tvořen posledními dávkami přijatými na sklad.

Náklady na zbývající zboží tedy budou součtem nákladů na první a druhou dávku a budou činit 22 000, ale hodnota zůstatku na začátku období bude odepsána do nákladů na prodané zboží.

Zde je důležité, aby výše celkového zůstatku šla do začátku dalšího období, tzn. šarže příjemek se berou v úvahu pouze během vykazovaného období.

Podívejme se na tento bod podrobněji, proč byla přijata právě tato metodika, a ne ta, která byla implementována dříve (ve starých verzích systému), když byly uloženy všechny hry.

Za prvé, zjednodušený výpočet by neměl smysl, protože stran může být hodně a veškerý zisk v rychlosti výpočtu by byl ztracen.

Za druhé je třeba poznamenat, že metody výpočtu „průměrem“, FIFO a jakékoli další jsou virtuální. Slouží pouze ke stanovení nákladů na zboží za vykazované období.

Pokud vezmeme delší časový úsek, který bude zahrnovat všechny dodávky zboží až do jeho doprodeje, tak bez ohledu na způsob výpočtu bude výsledek (hrubý zisk) naprosto stejný. Skutečně, na základě jednoduché matematiky se částka nemění změnou místa výrazů.

Chci také poznamenat moment (jak jste si možná všimli dříve) - že jsme vždy vypočítali náklady na zbývající zboží a vše ostatní odepsali hromadně. Tito. není možné ani pomocí metodiky FIFO říci, která dávka byla odepsána podle konkrétního dokumentu pro propuštění zboží - není to možné kvůli samotné myšlence výpočtu.

Obecně pro nás nejsou takové informace zvlášť důležité, s výjimkou zvláštních případů.

(Dnešní téma nezahrnuje úkol říci, jak se navrhuje zohlednit takové zvláštní situace, kdy je třeba přesně pochopit, jaká hodnota byla pro toto konkrétní vydání zboží odepsána.)

Nyní se podívejme, jak systém počítá s několika sklady.

Tedy téměř stejná situace jako v příkladu s výpočtem "průměrem".

Existuje určitý „sklad 1“ a „sklad 2“

10. ledna přijal sklad 1 dva kusy zboží v hodnotě 30 rublů

15. ledna přijal sklad 2 dva kusy zboží v hodnotě 40 rublů a 20. ledna 3 kusy zboží v hodnotě 90 rublů.

1 kus zboží byl přemístěn ze skladu 2 do skladu 1

Byla provedena expedice zboží v množství 2 ks

Pro získání údajů o ceně zboží program sestaví systém lineárních rovnic.

Vypadá to takto:

Tito. soustava rovnic zůstává úplně stejná jako u "průměrné" metody výpočtu, ale je tu rozdíl, který uvidíme později.

Označme tedy cenu zboží na skladě 1 jako X1

Pro K1 - počet zboží přijatého na sklad 1 (podle došlých faktur a převodů) mínus zůstatek na konci měsíce

K21 označujeme množství zboží přesouvaného ze skladu 2 do skladu 1.

A zde je rozdíl - pro C1 označujeme náklady na zboží mínus strany, které tvořily zůstatek zboží na konci měsíce.

Podobně označujeme data pro sklad 2.

Dosaďte naše hodnoty do rovnice a vyřešte ji.

Jedná se o náklady na odepis zboží ze skladu během měsíce a liší se od nákladů na stejné zboží na konci měsíce.

Podobně budou sestrojeny a řešeny rovnice pro větší počet skladů.

V souladu s bodem 83 Metodického pokynu k účtování zásob, náklady na dopravu a pořízení (TZR) organizace zohledňuje:

- Přiřazení TZR na samostatný účet "Obstarávání a nákup materiálu"

- Přiřazení TZR na samostatný podúčet k účtu "Materiály".

- Přímé zahrnutí TZR do ceny materiálu

DŮLEŽITÉ: Konkrétní možnost účtování pro TZR je stanovena organizací nezávisle a je zohledněna v účetní politice organizace

Skladbu nákladů na dopravu a pořízení však určuje příloha 2 metodického pokynu

- náklady na nakládku a dopravu;

- výdaje na údržbu pořizovacího a skladovacího aparátu organizace;

- výdaje na údržbu speciálních odběrných míst, skladů a agentur organizovaných v místech odběru;

A tak dále.

Na základě složení TZR je přímé zahrnutí přepravních nákladů do skutečných nákladů na materiál v reálné činnosti obtížně realizovatelné. Údaje (primární dokumenty) o složení a hodnotě TZR mohou přicházet s výrazným zpožděním ve vztahu k okamžiku příjmu, a co je nejdůležitější, v době, kdy jsou materiály odepsány do výroby, a další tvorba nákladů na vyrobené produkty (služby).

Tato metoda reflexe byla implementována v předchozích verzích systému Trade Management a způsobovala určité problémy při používání.

Zůstávají tedy první dva způsoby promítnutí TZR do účetnictví organizace. Obecný význam těchto metod spočívá v odděleném účtování (kumulaci) zásob v průběhu účetního období a dalším přerozdělování množství zásob v poměru ke spotřebě a zůstatkům materiálu na skladech. Výpočet částky TZR k odepsání na účetní účty, které odrážejí spotřebu příslušných materiálů, se provádí podle následujícího vzorce:

Rozdělovací koeficient TZR = (TZR na začátku účetního období + TZR za účetní období) / (Zůstatek zboží na začátku účetního období + Dodání zboží za účetní období) * 100

Částka TZR k odepsání za účetní období = spotřeba zboží za účetní období * Rozdělovací koeficient /100.

Všechny ukazatele jsou vyjádřeny sumou, nikoli kvantitativně.

Příklad výpočtu pomocí tohoto vzorce je uveden v příloze 3 metodického pokynu.

Co zde chci především poznamenat - v tuto chvíli se od této zakázky LIŠÍ postup pro výpočet výše nákladů na dopravu a pořízení, implementovaný v 1C: Trade Management.

V tomto okamžiku byla zaregistrována chyba, vývojáři vzali tuto poznámku v úvahu a v příštích verzích budou provedeny opravy, aby se tento problém vyřešil.

Podívejme se, jak se v současné době počítá výše TZR v „Řízení obchodu“.

Částka TZR odepsaná do nákladů se vypočítá takto:

(CV na začátku účetního období + CV za účetní období) / (Zůstatek zboží na začátku účetního období + Doručení zboží za účetní období) * Spotřeba zboží za období

Je velmi důležité, že pro ukazatele zboží se používá pro sumární vyjádření hodnoty, a to kvantitativní.

Pokud má firma více skladů, pak podíl dopravních nákladů při přesunu do jiného skladu řeší podobné lineární rovnice, které jsme uvažovali v algoritmech „průměrné“ a FIFO metody pro hodnocení zboží.

Důležitý bod, kterému byste měli věnovat pozornost, protože. není jasné.

Podívejte se na jmenovatel zlomku:

Vezměme si malý příklad:

V lednu probíhá příjem zboží.

Ve stejném měsíci jsme tento produkt plně expedovali.

V únoru byl TZR přijat k dodání v lednu.

V tomto případě bude jmenovatel y 0, což je podle matematických pravidel nepřijatelné.

Z pohledu Trade Managementu je tato situace definována jako absence rozdělovací základny - spočítat koeficient prostě nelze.

Závěr: je důležité takové situace zvážit. Podle účetních pravidel v tomto případě musíme takové výdaje akceptovat jako naše přímé náklady. Jednoduše řečeno: nemůžeme je přiřadit k ceně zboží.

Nyní příklad trochu upravíme:

Pozor - měli jsme dovolenou 9 kusů z 10 a zůstatek byl 01.2. Podíváme-li se na vzorec, uvidíme, že k tomuto zůstatku bude účtována celá částka nákladů na dopravu a pořízení.

Tito. existuje distribuční základna systému a všechny náklady alokuje na tento jeden kus, což může způsobit značné zvýšení nákladů.

Pojďme si tyto příklady trochu shrnout: náklady, které mohou být zahrnuty do nákladů na zboží, je třeba sledovat, zvláště když k příjmu dojde v příštím vykazovaném období.

A ještě jednou připomínám, že v dalších verzích bude chyba distribuce opravena. (Chování změněno v revizi 11.1)

Tento článek se zabývá následujícími tématy:

- Jak se kalkulují náklady na zboží a materiál v průměrných nákladech a metodou FIFO;

- Jak jsou v UT 11 zohledněny skladové pohyby;

- Jaké jsou možnosti výpočtu nákladů v UT 11.

Jak se počítají náklady

Kalkulace průměrných nákladů

V UT 11 je výpočet nákladů na likvidaci zboží v průměrných nákladech proveden na základě výsledků měsíce (vážené průměrné náklady). To znamená, že při výpočtu nákladů na vyřazené zboží se berou v úvahu všechny příjmy za měsíc. To zohledňuje zůstatek zboží na začátku měsíce. Takto,

Jednotkové náklady = (Měsíc zahájení zásob Zůstatek zásob + Nákupní hodnota zásob za měsíc) / (Počáteční množství zásob + Potvrzení)

Rozdíly v kalkulaci nákladů v UT 10.3 a UT 11

V UT 10.3 se používá klasické dávkové účtování podle metody FIFO. Systém zároveň ukládá informace o nákladech každé šarže příchozího zboží. Metoda FIFO předpokládá, že při vyřazení zboží musí být množství a náklady na zboží odepisovány sekvenčně od prvních, z hlediska času příjmu, šarží.

V UT 11 se kalkulace nákladů provádí metodou FIFO a vychází z ustanovení o účetnictví (PBU) "Účtování o zásobách PBU 5/01". V souladu s tím se kvantitativně vypočítá zůstatek zboží na skladě. Dále je stanoveno ocenění zůstatku na konci měsíce, které odpovídá výpočtu nákladu metodou FIFO. K tomu se množství a hodnota zbývajícího zboží shromažďuje postupně od posledních dávek, do okamžiku příjmu, protože výpočet podle metody FIFO znamená, že první dávky již byly odepsány. Poté je definováno množství zboží, které opustilo sklad za měsíc. Náklady na příjem zboží za měsíc se stanoví s přihlédnutím k nákladům na počáteční zůstatek a od této hodnoty se odečítají náklady na zůstatek na konci měsíce vypočtené metodou FIFO. Výsledná hodnota udává náklady na odepsání zboží za daný měsíc. Náklady na odpis jednotky zboží se stanoví jako náklady na odpis zboží za měsíc vydělené množstvím zboží vyřazeného za měsíc. Cena každé zásilky se vypočítá jako součin nákladů na jednotku zboží a odepsaného množství zboží.

Analytika v nákladech

Výpočet nákladů na zboží v UT 11 se provádí v kontextu následujících analýz:

- Organizace, sklad;

- Nomenklatura, charakteristika nomenklatury;

- Několik dalších analytiků.

Nákladové účetnictví v kontextu analytika se provádí nezávisle. Jedna položka nomenklatury v různých skladech může mít různou nákladovou cenu. Výpočet nákladů je prováděn pomocí analytických objektů. V tomto případě je každý analytický objekt tvořen výše uvedenými parametry. Pro každý analytický objekt je sestavena lineární rovnice. Tak je získán systém lineárních rovnic (SLE). Lineární rovnice jsou sestaveny na základě identity:

Náklady na položky na konci měsíce = měsíční náklady na příjem + náklady na počáteční zůstatek – měsíční náklady na výběr

Před sestavením SLS systém spočítá celkový zůstatek, který musí zůstat na skladě metodou FIFO. V tomto případě je ocenění zůstatku určeno posledními dávkami.

Vlastnosti kalkulace nákladů

Při výpočtu nákladů podle metody FIFO v UT 11 existují některé funkce:

- Strana zjevně chybí. To znamená, že není možné získat zprávu o ocenění dávky. Chcete-li izolovat konkrétní dávky, musíte použít další charakteristiky nomenklatury nebo samostatné účetnictví pro oddělení / manažery;

- Všechny nepopsané dávky předchozího měsíce se spojí do jedné dávky. Množství a hodnota této dávky je součtem množství a hodnoty nezapsaných dávek;

- Všechny příjemky jednoho produktu od jednoho dodavatele v rámci jednoho kalendářního dne jsou považovány za jednu dávku. Množství a hodnota této dávky je součtem množství a hodnoty přijatého zboží;

- Veškeré odpisy zboží během jednoho měsíce jsou zaúčtovány v průměrných nákladech bez ohledu na způsob ocenění zboží při odepisování (v průměrných nákladech, FIFO);

- Převody položek a další transakce bez známého ocenění se při ocenění zůstatku zboží na skladě na konci měsíce nepoužívají. Toto pravidlo má výjimku. Tyto operace jsou zohledněny při oceňování zůstatku zboží na skladě, v případě nedostatku běžných příjmů zboží se známou hodnotou.

Výhody a nevýhody techniky

Oproti klasice dávkové účtování v UT 10.3 má kalkulace nákladů metodou FIFO v UT 11 plusy i mínusy.

- Systém není citlivý na pořadí zadávání dokladů o příjmu a prodeji;

- Výrazně zkrátil čas pro výpočet nákladů a uzavření období;

- Manipulace manažerů s dobou zpracování dokladů jsou vyloučeny průměrováním nákladů na odepsané zboží v rámci všech dokladů měsíce.

- Absence možnosti vyhodnocení dávek po implementačním dokumentu;

- Nemožnost okamžitého posouzení hrubého zisku při zaúčtování prodejního dokladu.

Jak jsou v UT 11 zohledněny skladové pohyby

Skladem se v UT 11 rozumí určité území, na kterém je skladováno zboží. Sklad lze prezentovat formou regálů, regálů a buněk určených pro skladování zboží. V tomto případě může systém vést evidenci zboží v každé buňce (adresní sklad). Adresář "Sklady (skladová území)" je hierarchický. Pro skupinu skladů můžete konfigurovat výběr této skupiny v objednávkách a fakturách pro příjem (expedici) zboží. Pokud je nutné zohlednit operace pro více skladů v jednom příjmovém (expedičním) dokladu, pak je nutné tyto sklady umístit do skupiny skladů. Pokud jsou sklady zahrnuty do různých skupin (nesouvisejících hierarchií), není možné s nimi provádět skupinové operace.

Pro zohlednění provozu přesouvání zboží a materiálů z jednoho skladu do druhého je určen doklad „Pohyb zboží“, který provádí pohyby podle evidence „Náklady na zboží“ v kvantitativním vyjádření. Ocenění se stanoví dokumentem „Kalkulace nákladů na zboží“. Dále jsou pohyby prováděny přes registry Zboží organizací, Zboží na skladech, Volné zůstatky.

Jaké jsou možnosti výpočtu nákladů v UT 11

V dokumentu "Kalkulace nákladů na zboží" si můžete vybrat dvě možnosti výpočtu:

Předběžná kalkulace nákladů

Do měsíce se doporučuje opakovaně kalkulovat nákladovou cenu s možností kalkulace „Předběžná“. Chcete-li to provést, můžete nastavit naplánovanou úlohu v provozním režimu klient-server. V tomto případě je výpočet poměrně rychlý. Výpočet nákladů na každou likvidaci a hodnoty zbývajícího zboží se neprovádí. Doklad určuje průměrnou cenu zboží a zapisuje do informačního registru „Náklady na zboží“.

Předběžnou nákladovou cenu je vhodné analyzovat v přehledech „Příjmy a výdaje“ a „Objem tržeb podle druhů zboží“. Pro generování reportů přejděte do sekce „Finance“ a na navigačním panelu spusťte příkaz „Reports on finance“.

Kalkulace skutečných nákladů

Po skončení měsíce je zaúčtován doklad "Kalkulace nákladů na zboží" s volbou kalkulace "Skutečné". Při této volbě se počítají náklady na likvidaci zboží a zůstatek zboží na skladech. Dodatečné náklady jsou přiřazeny k ceně zboží. Kalkulace nákladů s možností kalkulace Vlastní lze provést mnohokrát během měsíce, pokud nejsou problémy s výkonem informačního systému.

Závěrečné poznámky

Obvykle v podnicích, až na vzácné výjimky, dokumenty nedrží krok s reálnými obchodními operacemi a zpravidla se do účetního systému zapisují zpětně, opravují, přeposílají atd. Při velkém obratu se obnovuje posloupnost dokumentů v UT 10.3, výpočet nákladů a uzavření období vyžaduje značné náklady. Výhoda UT 11 v těchto transakcích může být rozhodujícím faktorem při volbě účetního systému ze strany obchodních podniků, zejména pro ty, kteří pro manažerské účetnictví je důležité získat výsledky, které jsou nezávislé na pořadí, ve kterém jsou zadávány doklady o příjmu a prodeji zboží.