Atsiranda tuo atveju, kai atsiskaitymai tarp pirkėjo ir pardavėjo vykdomi užsienio valiuta. Kadangi valiutos kursas gali skirtis siuntimo metu ir mokėjimo metu, abipusių atsiskaitymų rublis gali keistis tiek aukštyn, tiek žemyn.

Šis skirtumas vadinamas valiutos kursu ir į jį atsižvelgiama:

- Apskaitoje kaip kitos pajamos (ar sąnaudos) 91 sąskaitoje.

- Mokesčių apskaitoje kaip ne veiklos pajamos/sąnaudos

Apsvarstykite prekių pardavimo pagal sutartį, sudarytą užsienio valiuta, pavyzdį.

Sutarties pavyzdys parodytas 1 pav

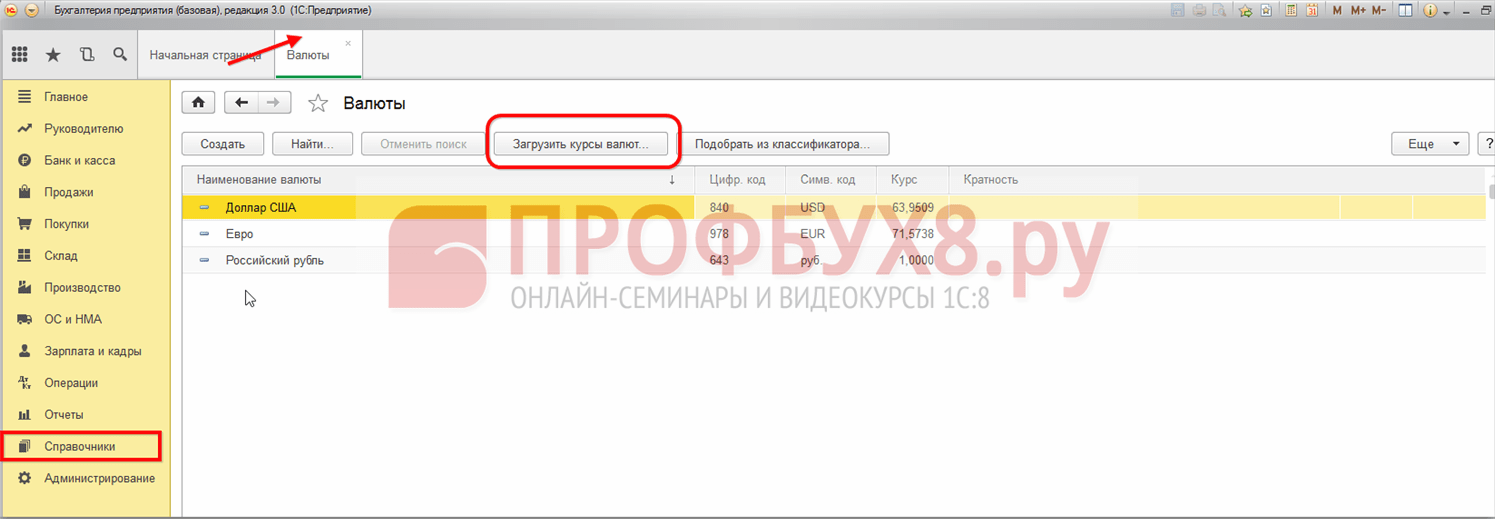

Valiutų kursai automatiškai įkeliami į katalogą „Valiutos“, paspaudus mygtuką „ “.

Jei sutartis surašyta teisingai ir valiutų kursai įkeliami laiku, tada sąskaitoje faktūroje (3 pav.) visa skaičiavimams reikalinga informacija bus užpildyta automatiškai.

Valiutų kursų skirtumų pavyzdys siunčiant prekes kreditu

Kainos dokumente nurodytos užsienio valiuta (10 eurų už prekės vienetą), tačiau dokumentų siuntiniuose nurodomos sumos rubliais pagal išsiuntimo datos kursą (4 pav.). Valiutos kursas išsiuntimo dieną yra 77 813 rubliai.

Pagal pardavimo dokumentą įvedame mokėjimo dokumentą. Praktikoje šis dokumentas greičiausiai bus įvestas per sistemą Klientas-Bankas, tačiau mokėjimą atspindėsime rankiniu būdu (5 pav.).

Atkreipkite dėmesį, kad valiutos kursas mokėjimo dieną sumažėjo ir sudarė 74,3405 rublio.

Gaukite 267 1C vaizdo pamokas nemokamai:

Kadangi prekės buvo išsiųstos, kai kursas buvo lygus 77.813, susidarė 347.25 rublio (7781.30 - 7.434.05) valiutos kurso skirtumas. Ši suma iš karto įtraukiama į išlaidas. 6 pav. matome laidus Dt91.02 - Kt62.31.

Jei valiutos kursas padidėtų, pirkėjas turėtų mokėti daugiau, o pardavėjas gautų pajamų valiutų kursų skirtumų pavidalu.

Dabar patikrinkime balansą ir sąskaitos kortelę 62.31. Kaip matote, likutis lygus nuliui.

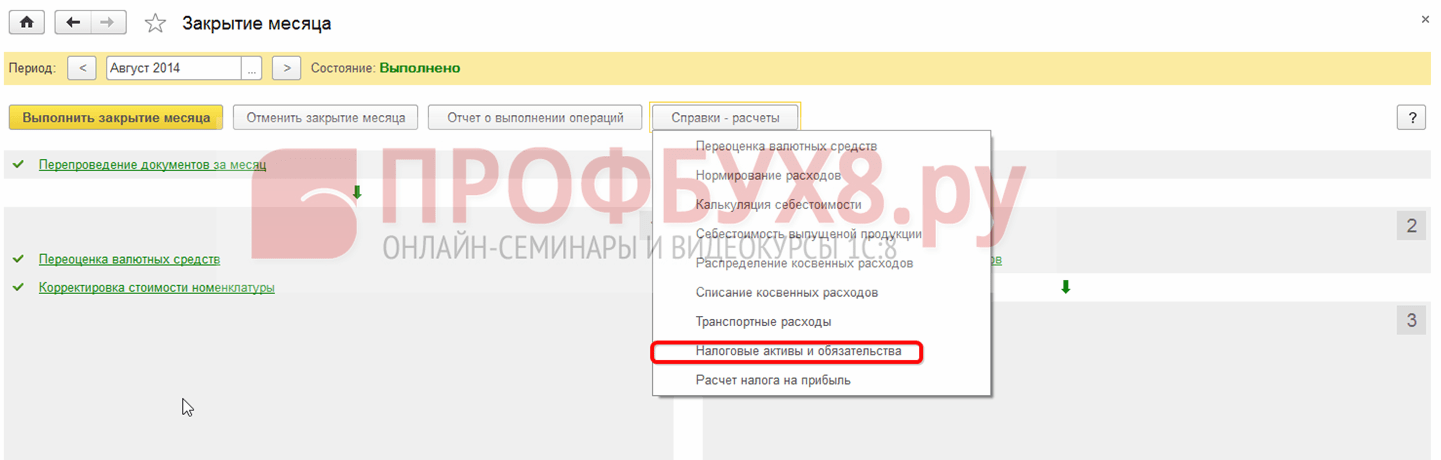

Užbaigsime mėnesio uždarymą ir pajamų mokesčio apskaičiavimą. Valiutų kursų skirtumas atsirado ne veiklos pajamų / sąnaudų skiltyje „Sąnaudos...“ (9 pav.).

Valiutos kurso avanso pavyzdys

Galiausiai apsvarstykite išankstinio mokėjimo parinktį. Reikia nepamiršti, kad pagal Rusijos Federacijos mokesčių kodeksą (271 straipsnio 8 dalis) užsienio valiutos keitimo avansai nėra perkainojami, todėl valiutos kurso skirtumas bus mažesnis.

Pakeiskime ankstesnį pavyzdį. Tarkime, išsiuntimo dieną 2016-07-04 buvo gautas avansinis mokėjimas 50% (8 pav.). Tai sudarys 3 890,65 rublius (10 pav.).

Iki 2015-01-01 mokesčių apskaitoje buvo numatyti dviejų tipų skirtumai, susiję su valiutos kurso pokyčiais:

- Valiutų kursai pagal sutartis, sudarytas ir apmokėtas užsienio valiuta, susidarę pasikeitus Rusijos Federacijos centrinio banko nustatytam oficialaus valiutos kursui;

- Suvestinės sutartys, kurių vertė išreiškiama sutartiniais vienetais, o atsiskaitymas atliekamas rubliais šalių sutartu valiutos kursu.

Šių skirtumų apskaita buvo atlikta įvairiais būdais:

- Valiutų keitimo skirtumai buvo pripažįstami įsipareigojimų grąžinimo dieną arba paskutinę ataskaitinio (mokestinio) laikotarpio dieną, priklausomai nuo to, kas įvyko anksčiau.

- Sumų skirtumai buvo skaičiuojami tik skolos grąžinimo dieną, o avansinio mokėjimo atveju – prekių ir medžiagų pardavimo dieną. Tuo pačiu šie skirtumai PVM požiūriu vėlesniame atsiskaityme už prekes nebuvo koreguojami, o buvo įtraukti į mokesčių mokėtojo ne veiklos pajamas (sąnaudas).

Sandoriams, sudarytiems iki 2015-01-01, ši tvarka buvo išsaugota, todėl panagrinėkime pavyzdį, kaip tokiu atveju atsižvelgiama į sumų skirtumus.

Žingsnis po žingsnio instrukcija, kaip apskaityti sandorius C.u., sudarytų iki 2015-01-01, 1C 8.3.

Apsvarstykite pavyzdį. 2014-10-08 LLC Remina išsiuntė pirkėjui prekių LLC Tekhstroy už 2 360 USD, įskaitant 360 USD PVM. Pagal 2014-12-01 sutartį. mokėjimas atliekamas rubliais pagal Rusijos Federacijos centrinio banko kursą mokėjimo dieną. Už prekes buvo sumokėta 2014-09-15.

Žingsnis po žingsnio šios operacijos apskaitos instrukcijos pateiktos žemiau esančioje lentelėje:

1 žingsnis

Surašykime šio sandorio sutartį 1C 8.3:

Tokiu atveju svarbu įdiegti atitinkamas programos funkcijas:

Skiltyje Pardavimas → Sąskaitos pirkėjams → Sukurti dokumentą Sąskaita pirkėjui sukurkime:

Valiutų kursai 1C 8.3 atsisiunčiami iš interneto:

2 žingsnis

Programoje 1C 8.3 atspindėsime prekių siuntimą. Prekių pardavimo dokumentą galima sugeneruoti pagal sąskaitą faktūrą pirkėjui arba iš skilties Pardavimas:

Kur:

- Rusijos Federacijos centrinio banko kursas yra 36,4461 rublis;

- Įveskite sąskaitą faktūrą, išrašytą pagal nuorodą į dokumentą Prekių pardavimas:

Patikrinkime dokumento įrašus (mygtukas DtKt):

Matome, kad 1C 8.3 atspindi pajamas rubliais ir doleriais. Pažiūrėkime pardavimų knygelę (skiltyje Ataskaitos). Matome, kad pajamos ir PVM atspindėti teisingai:

3 veiksmas

Žinodami, kad valiutų keitimo skirtumai, skolų nemokėjimo atveju skaičiuojami ataskaitinio laikotarpio pabaigoje, suformuosime dokumentą Mėnesio uždarymas 2014 m. rugpjūčio mėn. Rusijos Federacijos centrinio banko kursas yra 36,9316 rubliai:

Atminkite, kad meniu atsirado nuoroda. Šia nuoroda atidarę komandą Rodyti operacijas, pamatysime, kad apskaitoje atsispindi 1145,78 rublio valiutų kurso skirtumas, kuris susidarė dėl 2016-08-31 valiutos kurso pasikeitimų. :

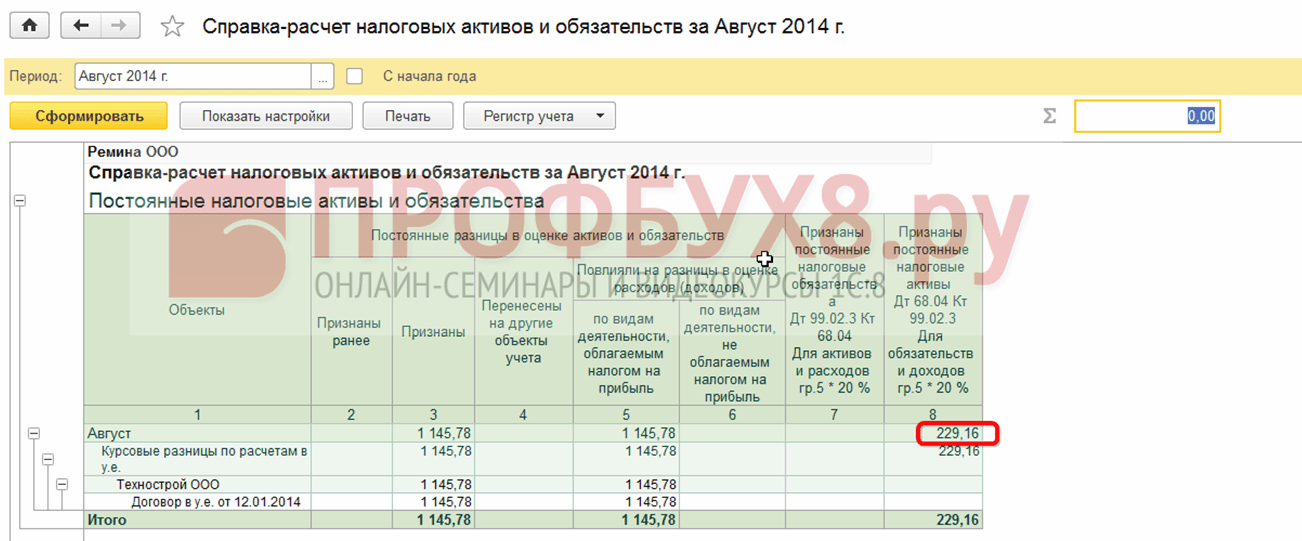

Kadangi valiutos kurso skirtumas mokesčių apskaitoje neatsispindi, o apskaitoje ir mokesčių apskaitoje yra skirtumų, susidaro laikinas skirtumas. Mūsų atveju tai yra pastovus skirtumas, kurio pagrindu sukaupiamas 229,16 rublių atidėtojo mokesčio turtas. (1 145,78 × 0,2 = 229,16 rubliai) 1C 8.3 tai galima patikrinti pagal nuorodą - mokesčių turto ir įsipareigojimų apskaičiavimą.

Pereikime prie įprastos operacijos Mėnesio pabaiga:

1C 8.3, skaičiavimas atliktas teisingai:

4 veiksmas

Programoje 1C 8.3 atspindėsime apmokėjimą už prekes nuo 2014-09-15. Eikite į skyrių Bankas ir kasa → Banko išrašai → Kvitas į atsiskaitomąją sąskaitą. Rusijos Federacijos centrinio banko kursas sudarė 37,6545 rublius:

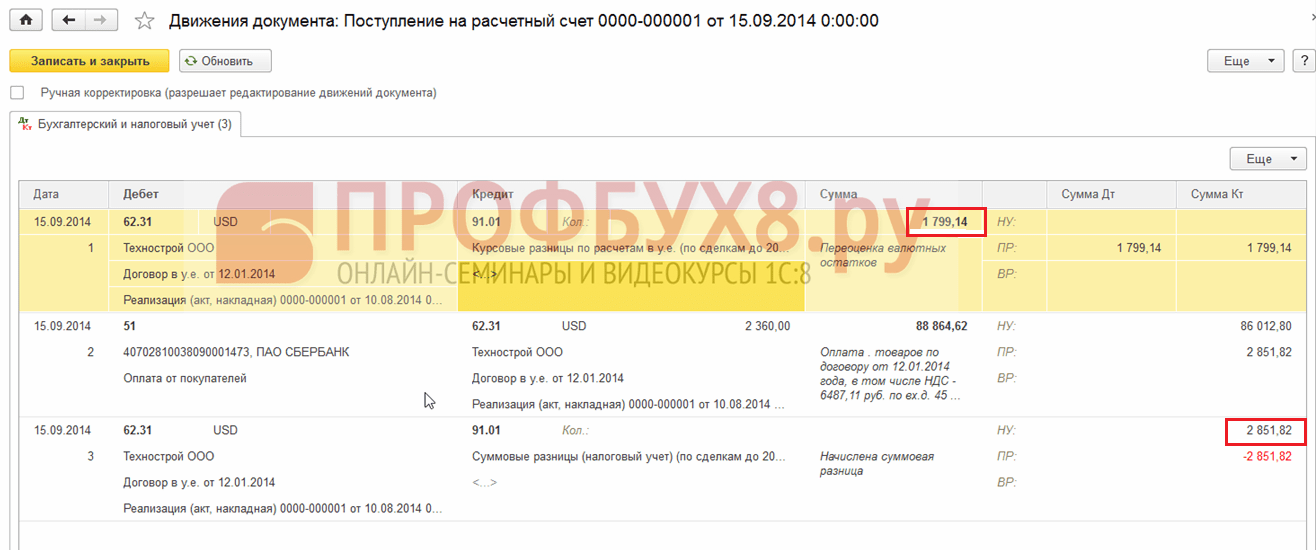

Matome, kad mokesčių apskaitoje sumos skirtumas buvo suformuotas kaip pajamų skirtumas atitinkamai mokėjimo ir siuntimo datų valiutų kursu: )