Programa 1C: Įmonės prekybos valdymas turi daug galimybių. Jį visiškai įmanoma pritaikyti didelės prekybinės dalies apskaitai ją sudarančių įmonių kontekste. 1C UT puikiai tinka sąnaudoms apskaičiuoti, jo konfigūracija numato šį to paties pavadinimo norminį dokumentą.

Kaštų apskaitos ypatybės 1C UT programoje

Programa „1C Trade Management 11.3“ tinka skaičiuoti kiekvienos į valdą įtrauktos įmonės arba viso ūkio gamybos sąnaudas, jei yra sukurta tarpkompanijų schema. To kartais prireikia optimizuojant valdymo apskaitą, skaičiuojant savikainą bus remiamasi tų įmonių, kurios įtrauktos į Tarpkompanijų schemą, duomenimis.

Programa 1C Įmonės konfigūracija UT 11.3 leidžia automatiškai apskaičiuoti parduodamų prekių kainą. Tai leis jums sekti pelningumą ir registruoti finansinį rezultatą bet kurią atskaitomybės dieną. Automatinis parduotų prekių savikainos apskaičiavimas naudojant 1C UT 11.3 programą atliekamas dviem būdais:

- Preliminarios sąnaudos apskaičiavimas operatyvinių darbų procese ir faktinių kaštų apskaičiavimas mėnesio pabaigoje.

- Faktinės savikainos apskaičiavimas kasdien.

Bet kuri įmonė, savo veiklos apskaitai naudojanti 1C UT 11.3 programą, gali savarankiškai pasirinkti parduotų prekių savikainos apskaitos metodą pagal patvirtintos apskaitos politikos taisykles.

Sąnaudų apskaičiavimo metodo pasirinkimas

Operatyvinei apskaitai ir įmonės pelningumo kontrolei kiekviename jos ekonominės veiklos etape būtina pasirinkti tinkamą 1C prekybos valdymo programos 11.3 versijos parduotų prekių savikainos apskaičiavimo metodą.

Prieš pasirinkdami vieną iš siūlomų metodų, turėtumėte atsižvelgti į šiuos veiksnius:

· Preliminarus savikainos apskaičiavimas visada atliekamas pagal prekių savikainos apskaičiavimo būdą – Vidurkiu. Todėl apskaičiuota faktinė kaina gali skirtis nuo anksčiau apskaičiuotos.

· Faktinių sąnaudų apskaičiavimas reiškia privalomą visų operacijų, žyminčių ataskaitinio mėnesio pabaigą, atlikimą, o tai užima daug laiko ir nerekomenduojama operatyvinio darbo procese.

Išsamiau apsvarstykite visus 1C UT programos siūlomus savikainos apskaičiavimo būdus.

Pirmas variantas Preliminarios savikainos apskaičiavimas vykdant ūkinę veiklą ir faktinės sąnaudos ją uždarant yra naudojamas gana dažnai prekybos įmonėse. Tai leidžia fiksuoti bendrąjį pelną pardavus bet kurią prekių partiją ir kitos prekybos dienos pabaigoje. Faktinė savikaina skaičiuojama pasibaigus ataskaitiniam mėnesiui, po kurio rodomas galutinis finansinis rezultatas.

Pasirinkus šį metodą, 1C UT programa leidžia nustatyti automatinį parduotų prekių savikainos apskaičiavimą. Norėdami tai padaryti, turite pažymėti komandų laukelį šalia suplanuotos to paties pavadinimo užduoties, esančios skiltyje „Administravimas“, taip pat nustatyti grafiką, pagal kurį šis skaičiavimas bus atliktas. Po to norminio dokumento Išlaidų apskaičiavimo data keisis kasdien, o pats dokumentas bus skubiai persiunčiamas. Skaičiavimas, kuris bus atliktas paskutinę ataskaitinio mėnesio dieną ir kuriame bus rodomas faktinių išlaidų rodiklis, naudojamas finansiniam rezultatui apskaičiuoti.

Apie antrojo sąnaudų apskaičiavimo metodo ypatybes konfigūruojant 1C UT 11.3 programą kalbėsime kitame mūsų straipsnyje.

Jei turite klausimų, galite susisiekti su mumis bet kokiu jums patogiu būdu.

Petersburg Business Solutions mielai pamatys jus tarp savo klientų!

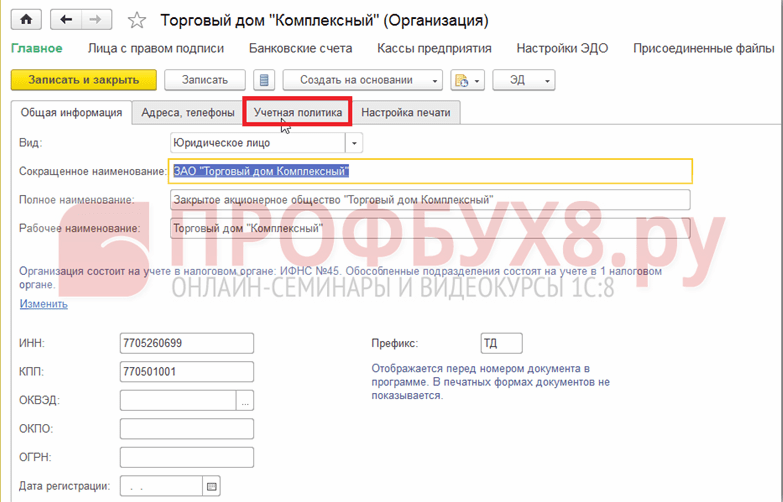

Metodo, pagal kurį bus apskaičiuojama prekių savikaina, pasirinkimas nurodytas organizacijos apskaitos politikoje. Norėdami tai padaryti, eikite į skyrių Reguliavimo ir informacinė informacija - Įmonė - Organizacijos:

Atsidarys organizacijos katalogas. Čia reikia atidaryti reikalingą organizaciją, kad galėtumėte redaguoti:

Tada turite eiti į skirtuką Apskaitos politika:

Galite redaguoti paskyros politikos įrašą, kuris jau buvo sukurtas, jei toks yra. Norėdami tai padaryti, spustelėkite mygtuką Daugiau ir pasirinkite elementą Leisti redaguoti išsamią informaciją arba sukurkite naują naudodami nuorodą Sukurti naują:

Atsidaro langas Organizacijos apskaitos politika (Sukurti). Lauke Vertinimo metodas turite pasirinkti reikiamą vertinimo parinktį, kuri bus naudojama apskaičiuojant išlaidas pagal 1C 8.3 UT 11:

Pagal numatytuosius nustatymus programoje 1C 8.3 UT 11.1 nustatyta parinktis Vidutinis per mėnesį. Tačiau išskleidžiamajame sąraše galite pasirinkti kitą parinktį:

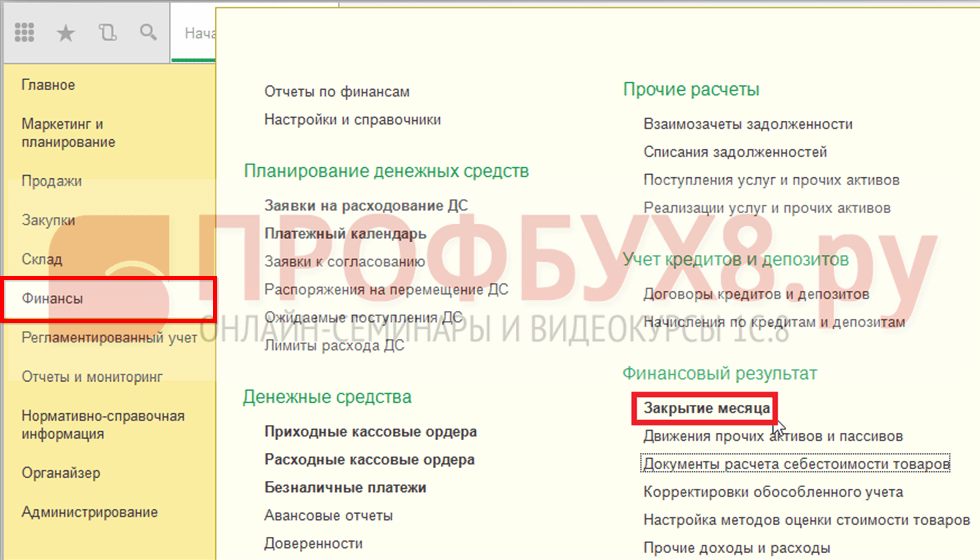

Prekių įkainojimo metodus taip pat galite nustatyti tiesiogiai peržvalgoje Nustatyti prekių savikainos metodus, kurios pagal numatytuosius nustatymus nėra matomos skydelyje. Katalogą galite atidaryti skiltyje Finansai – Finansinis rezultatas pasirinkę elementą Prekių savikainos įvertinimo metodų nustatymas:

Spustelėjus komandą Kurti atsidaro langas Prekių savikainos (sukūrimo) įvertinimo metodų pritaikymas:

Kuriant ir konfigūruojant katalogo elementą, atliekant suplanuotą užduotį, galima nustatyti automatinį išlaidų perskaičiavimo atnaujinimą 1C 8.3 UT 11. Norėdami tai padaryti, turite įjungti atitinkamą parinktį Atnaujinti kainą pagal suplanuotą užduotį.

Savikainos apskaičiavimas naudojant dokumentą Prekių savikainos apskaičiavimas

Viena iš prekių savikainos apskaičiavimo 1C 8.3 UT 11 parinkčių yra naudoti prekių savikainos apskaičiavimo dokumentą.

Norint atidaryti tokio tipo dokumentų sąrašą, skiltyje Finansai – Finansinis rezultatas reikia pasirinkti elementą Prekių savikainos apskaičiavimo dokumentai:

Pagal numatytuosius nustatymus 1C 8.3 UT 11 ši komanda nėra matoma. Norėdami jį rodyti skydelyje, nustatymuose pasirinkite komandą Navigacijos nustatymai:

Atidaroma naršymo juostos sąrankos forma:

Formos Galimos komandos kairėje dalyje Finansinis rezultatas pasirinkite elementą Prekių savikainos dokumentai. Tada spustelėję mygtuką Pridėti, perkelkite į dešinioji pusė Pasirinktos komandos.

1C 8.3 UT 11 dokumentas Prekių savikainos apskaičiavimas yra skirtas tam tikro laikotarpio prekių savikainai apskaičiuoti, taip pat bendrai pagamintų gaminių išlaidų sumai paskirstyti. Savikaina skaičiuojama nuo mėnesio pradžios iki dokumento sukūrimo datos. Per mėnesį galima įvesti tik vieną tokio tipo dokumentą.

Prekių savikainos skaičiavimo dokumentų sąraše galima kurti ir redaguoti dokumentus:

Paspaudus mygtuką Sukurti atsidaro naujo dokumento Prekių savikainos apskaičiavimas (sukūrimas) langas:

Paspaudus mygtuką Pasirinkti (...) lauke Organizacija, atsidarys Pasirinkti organizacijas pasirinkimo forma:

Registruojant dokumentą, sąnaudų skaičiavimas gali būti atliekamas dviem versijomis: preliminariu ir faktiniu:

- Naudojant preliminarų variantą, prekių savikainos duomenys vertinami internetu, jų vidutinė savikaina apskaičiuojama neatsižvelgiant į papildomas sąnaudas, neatsižvelgiant į įmonės apskaitos politikoje naudojamą sąnaudų apskaičiavimo metodą.

- Faktinės išlaidos skaičiuojamos mėnesio pabaigoje. Taikant šį metodą, taikoma iš anksto nustatyta prekių savikainos įvertinimo schema, o papildomos išlaidos automatiškai priskiriamos prekių savikainai. Atlikus faktinį skaičiavimą, koreguojami preliminarūs skaičiavimo duomenys:

Sąnaudų apskaičiavimas naudojant mėnesio pabaigos apdorojimą

Naudojant apdorojimą Mėnesio uždarymas 1C 8.3 UT 11, išlaidų apskaičiavimas susideda iš automatinio nuoseklaus kelių operacijų vykdymo. Sėkmingai atlikus šiuos veiksmus, pasirodo dokumentas, kuriame pateikiama informacija apie apskaičiuotą prekių savikainą.

Asistentas Mėnesio uždarymas 1C 8.3 UT 11 gali būti atidarytas skiltyje Finansai - Finansinis rezultatas - Mėnesio uždarymas:

Atsidaro suplanuotų mėnesio pabaigos operacijų forma. Skaičiavimas pagal 1C 8.3 UT 11 apima šiuos veiksmus: prekių partijų judėjimo formavimas, PVM paskirstymas ir savikainos apskaičiavimas:

Visas operacijas galite atlikti paspausdami mygtuką Vykdyti operacijas, o atskiras operacijas galite atlikti paspaudę norimą komandą sąraše.

Savikainos apskaičiavimas naudojant suplanuotą darbą

Kitas 1C 8.3 UT 11 prekių kainos apskaičiavimo variantas yra automatiškai atliekant suplanuotą užduotį pagal sukonfigūruotą tvarkaraštį arba rankiniu būdu.

Į suplanuotų užduočių sąrašą galite patekti skiltyje Administravimas – palaikymas ir priežiūra:

Skiltyje Suplanuotos operacijos pasirinkite Suplanuotos ir foninės užduotys:

Skirtuke Suplanuotos užduotys pasirinkite elementą Išlaidų skaičiavimas, pasirinkite jį ir spustelėkite mygtuką Vykdyti dabar:

Lango apačioje pasirodys informacinis pranešimas:

Kai operacija bus baigta, stulpelyje Pabaigos data bus rodoma informacija apie jos atlikimo datą ir laiką.

Jei du kartus spustelėsite komandą Išlaidų skaičiavimas, atsidarys šios suplanuotos užduoties sąrankos langas:

Spustelėdami komandą Planuoti arba iš suplanuotų užduočių sąrašo spustelėdami mygtuką Konfigūruoti tvarkaraštį, galite konfigūruoti šios operacijos nustatymus:

Norėdami automatiškai apskaičiuoti prekių kainą 1C 8.3 UT 11.1 kiekvieno mėnesio pabaigoje, turite eiti į skirtuką Mėnesis, pažymėti visus mėnesius ir lauke Įbėgti nustatykite skaičių 1 ir lauke Mėnesio diena pasirinkti iš galo:

Prekybos administracijoje (konfigūracija 11.0) yra du būdai skaičiuoti savikainą: mėnesio vidurkis ir nurašymas iš sandėlio. Nurašymo apskaičiavimas (naudojimas gamyboje, pardavimuose ir kt.) atliekamas einamajam mėnesiui arba „Prekių savikainos apskaičiavimas“ nurodytai datai (atliekamas nuo mėnesio pradžios iki dokumente nurodytos datos). ). Savikaina kiekvienam sandėliui skaičiuojama individualiai.

Vidutinės mėnesio sąnaudos apskaičiuojamos jo pabaigoje, per visą einamąjį laikotarpį visos per tą laiką nurašytos prekės turės vienodą savikainą, kuri apskaičiuojama pagal formulę:

Savikaina = (kaina mėnesio pradžioje + einamojo mėnesio kaina) / (kiekis mėnesio pradžioje + kiekis mėnesiui).

Skaičiuojant nurašymo kainą UT 11.0 konfigūracijoje, yra keletas funkcijų:

- Mėnesio pradžioje likusių prekių savikaina sumažinama iki vienos partijos.

- Prekių gavimas per dieną (net iš skirtingų tiekėjų), skaičiuojant, sumažinamas iki vienos partijos.

Išlaidų apskaičiavimo rezultatą reikia peržiūrėti „Prekių savikainos analizėje“, taip pat šios ataskaitos nuorašus.

Pavyzdys Nr. 1: Sandėlis Nr. 39, Prekė C, vienas tiekėjas (pavyzdžiui, Intek LLC).

2013-10-09 - kvitas A - 10 vienetų už 100 rublių

2013-09-15 - B kvitas - 10 vienetų už 120 rublių

2013 10 10 - atvykimas C - 10 vnt už 150 rublių

2013-10-10 - atvykimas D - 10 vienetų už 200 rublių

2013-10-15 - pardavimas Nr.1 - 35 vnt

Skaičiuojant vidutines mėnesio išlaidas, paaiškėja: (2200 + 3500) / 40 \u003d 142,5 rubliai (arba 712,5 rubliai už 5 vnt.).

Taikant nurašymo atsiskaitymo būdą, visi kvitai sumažinami iki dviejų partijų (mėnesio pradžioje ir nuo 10-10-13). Pasirodo, iš antrosios partijos lieka ketvirtadalis, todėl likusios dalies savikaina yra lygi antros partijos kainai. Dabar paskaičiuokime: 3500/20 \u003d 175 rubliai už vienetą (arba 875 rubliai už 5 balanso vienetus).

Pavyzdys Nr. 2: pradinės sąlygos išlieka tos pačios, tik kvitas Nr. 5 iš kito tiekėjo yra SarMyas CJSC, gavimo data = 2012-12-06.

Reikia atsižvelgti į kitus nustatymus, pvz., ar įjungta tiekėjo apskaita. Jei atskira apskaita neįjungta, rezultatas bus panašus į ankstesnį pavyzdį. Jei įjungta, rezultatas bus atskira tiekėjų to paties produkto apskaita (tik sąnaudų, o ne pardavimo tikslais).

Kai UT 11.0 įgalinta atskira apskaita, nustatoma nurašymo tvarka tokiu būdu: pirmiausia nurašomos anksčiau atkeliavusios tiekėjo prekės. Taigi pusė kvito Nr.5 liks, nors kvitas Nr.4 buvo vėlesnis, bet jo nurašymas įvyks anksčiau. Prekių likučio kaina atitinka kvito Nr.5 kainą - 200 rublių už vienetą (1000 rublių už 5 vnt.).

Skaičiuojant savikainą „Prekių nurašymo iš sandėlio“ metodu, gaunamas panašus rezultatas.

Visi veiksmai yra elementarūs, tačiau yra vienas dalykas, kuriam reikia ypatingo dėmesio.

Pavyzdžiui: prekė - R ippo žiebtuvėlis, vienas tiekėjas ir 2 sandėliai.

2013-03-01 - atvykimas į sandėlį Nr. 1: 10 vienetų už 100 rublių

2013-03-02 - atvykimas į sandėlį Nr. 2: 10 vienetų už 200 rublių

2013-03-03 - perkėlimas iš 2 sandėlio į sandėlį Nr. 1: 5 vnt.

Paskaičiavus savikainą, rezultatą galima peržiūrėti „Prekių savikainos analizėje“: prekių kaina sandėlyje Nr.1 yra 500 rublių (už 5 vnt.), sandėlyje Nr.2 - 2500 rublių (už 15 vnt. gabaliukai). Šie duomenys buvo gauti atlikus skaičiavimus. Dokumente „Prekių gabenimas“ veikė tik kiekis, pervežtų prekių savikaina buvo skaičiuojama tik naudojant dokumentą „Prekių savikainos apskaičiavimas“. Prieš skaičiuojant savikainą, duomenys buvo atspindėti nepatikimai.

Kai prekės surenkamos (komplekte ar kitos prekės), savikaina nurašoma taip pat, kaip ir parduodant. Kai vyksta išmontavimas, komplekto kaina yra padalinta į atskirus komponentus, atsižvelgiant į komponentų dalis.

Pavyzdžiui:

2013-02-14 atvykimas: Prekė "Lėkštė" - 10 vnt. už 100 rublių, produktas "Taurė" - 10 vnt. už 300 rublių.

Prekių likučių nėra (paprastesniam skaičiavimui).

Prekė "Arbatos pora" - iš vienos lėkštutės ir vieno puodelio. Renkant (aiškumo dėlei) kiekvienai prekei priskiriama dalis, lygi vienetui.

2013-02-15 surinkti 5 "Arbatos poros" rinkiniai.

2013-02-25 Išardyti 5 komplektai "Arbatos pora".

Apskaičiavus savikainą gaminiui "Lėkštė" gaunamas toks rezultatas:

2013-02-14 - 10 vienetų kvitas - 1000 rublių

2013-02-15 - 5 vienetų nurašymas, suma - 500 rublių

2013-02-25 - kvitas (išmontavimas) 5 vnt, 1000 rublių

Laikotarpio pabaigoje liko: 10 vienetų, kurių kaina 1500 rublių.

„Taurė“ gaminio savikaina apskaičiuojama taip pat, tačiau kaina, palyginti su pirmuoju kvitu, sumažės 500 rublių.

Pavyzdžiui: vienas sandėlis, viena prekė – „Darbo kėdė“, vienas tiekėjas, vienas pirkėjas.

2013-05-01 - kvitas: 10 vienetų už 2000 rublių

2013-05-09 - pardavimas: 10 vienetų už 9000 rublių

2013-05-20 - kvitas: 10 vienetų už 10 000 rublių

2013-05-22 - išpardavimas: 10 vienetų už 11 000 rublių

2013-05-25 - grąžinimas: iš pirkėjo 10 vnt

Kokia bus grąžinamos prekės kaina? Neįmanoma vienareikšmiškai atsakyti, yra keletas veiksmų variantų, kurie vienas nuo kito lemia skirtingus rezultatus:

1) Jeigu grąžinimo dokumentą suvesite pagal pristatymo dokumentą, tuomet grąžinamos prekės savikaina bus pervedama iš pardavimo dokumento, kurio duomenimis buvo sukurtas kitas dokumentas – „Prekių grąžinimas“.

2) Įrašant savarankišką dokumentą – „Prekių grąžinimas“, savikaina turi būti paimta iš pardavimo dokumento.

Kainos apskaičiavimas ut11 (raktiniai žodžiai paieškos sistemoms)

SVARBU:

Šis elgesys galioja 11.0 versijai

11.1 leidime elgsena buvo pakeista (išplėsta), įskaitant - atsirado prekių partijos

Taigi visas sąnaudų skaičiavimo procesas sistemoje yra pagrįstas PBU 5/01 ir Metodinėmis gairėmis 119n, kuriose išsamiau paaiškinamas skaičiavimo procesas.

Mus ypač domina 3 skyrius (Atsargų išdavimas), 16 PBU 5/01 pastraipa, kuri skamba taip:

„Išleidžiant atsargas (išskyrus prekes, apskaitomas pardavimo verte) į gamybą ir kitaip jas realizavus, jų įvertinimas atliekamas vienu iš šių būdų:

- kiekvieno vieneto savikaina;

- vidutine kaina;

- pirmojo atsargų įsigijimo savikaina (FIFO metodas);

Vieno iš šių metodų taikymas atsargų grupei (rūšiai) pagrįstas apskaitos politikos taikymo sekos prielaida.

Paskutinis sakinys tik primena, kad vertinimo metodą galime keisti tik kartą per metus (pagal apskaitos politiką)

Prekybos valdymo programinės įrangos produkte, 11 leidime, įdiegti visi trys prekių vertinimo metodai, tačiau reikia atkreipti dėmesį, kad vertinimo metodas „kiekvieno vieneto savikaina“ nėra išskiriamas į atskirą vertinimo metodą, o pasiekiamas. išskirdami kiekvieną prekės vienetą į atskirą apskaitos vienetą.

Paprasčiau tariant, kiekvienas produktas yra vaizduojamas atskiru katalogo elementu.

Atsižvelgiant į šį momentą, vertinimo metodai sumažinami iki dviejų: FIFO ir „vidutinio“, nes. jei turime pasirinkę kiekvieną pristatymą (atskiro vieneto apskaitos atveju) - FIFO metodas ir "vidutinio" metodas duos tą patį rezultatą (yra tik vienas pristatymas).

Išsamiau apsvarstykime kiekvieno prekių savikainos apskaičiavimo metodo sąnaudų apskaičiavimo algoritmus, bet pirmiausia susipažinkime su tuo, kas investuojama į prekių savikainos sampratą.

Taigi, kas gali būti įtraukta į medžiagų kainą, aprašyta metodinių nurodymų III skyriaus (Medžiagų įvertinimas) 68 punkte.

Iš viso yra trys sąvokos:

Pirmoji – medžiagų kaina sutartinėmis kainomis.

Šioje pastraipoje nurodoma, kad į pirminę kainą įtraukiame medžiagų kainą, kuri nurodyta tiekėjo gavimo dokumente.

Tiesą sakant, tai aprašyta instrukcijos 69 punkte: „Medžiagų kaina sutartinėmis kainomis yra atlyginimo sutartyje šalių susitarimu nustatyta įmokos suma tiesiogiai už medžiagas“.

Atskirai pažymėtina, kad turi būti vertinamos ir dovanotos medžiagos (vertinimo būdas aprašytas ir metodinėse rekomendacijose). Tie. paplitusi praktika „įeiti už nulinę kainą“ nėra teisinga. Kitoje temoje apie finansinių rezultatų analizę skirsiu atskirą dėmesį šiam veiklos aspektui.

Kitas - transporto ir pirkimo išlaidos (jos taip pat yra TZR).

Gairėse nurodoma taip (70 dalis):

„Transporto ir pirkimų išlaidos – tai organizacijos išlaidos, tiesiogiai susijusios su medžiagų įsigijimo ir pristatymo organizacijai procesu. Į transportavimo ir pirkimo išlaidų sudėtį įeina:

- medžiagų pakrovimo kaina transporto priemones ir jų transportavimas, pirkėjo apmokėtas viršijant šių medžiagų kainą pagal sutartį;

- organizacijos pirkimo ir sandėliavimo aparato išlaikymo išlaidos, įskaitant organizacijos darbuotojų, tiesiogiai dalyvaujančių perkant, įsigytų medžiagų priėmimo, saugojimo ir išleidimo išlaidas darbo užmokesčiui ir pan.

Tie. TZR sąvoka apima pristatymo į mūsų sandėlį išlaidas iš tiekėjo sandėlio, taip pat galime į prekių savikainą įtraukti ir sandėlio darbuotojų atlyginimą. Verta pastebėti, kad jeigu galime analizuoti medžiagų pristatymą pagal konkretų gavimo dokumentą, tai atlyginimas tokios analizės kontekste taip negali būti sekamas (ir ar tai prasminga?). Tie. darbuotojų atlyginimų suma turėtų būti teisingai įtraukta į visų prekių savikainą sandėlyje, kuris aptarnauja šį sandėlį.

Taip pat verta paminėti, kad sandėliavimas tarpiniame medžiagų pristatymo punkte gali būti įtrauktas į savikainą. Kaip pavyzdys: pirkome prekę kitame mieste. Iš pradžių mums atvežė geležinkeliu, kurį laiką buvo mokamame sandėlyje, o vėliau į mūsų sandėlį atvežė transporto įmonė. Tie. turime tris papildomas išlaidas ir jas visas galime įtraukti į prekių savikainą.

Ir trečias punktas – medžiagų pristatymo iki tokios būklės, kurioje jos būtų tinkamos naudoti organizacijos numatytais tikslais, kaina.

Šis punktas detalizuotas 71 punkte

„Medžiagų paruošimo iki tinkamos naudoti pagal paskirtį išlaidos apima išlaidas, susijusias su įsigytų medžiagų, nesusijusių su gamybos procesu, apdorojimo, perdirbimo, rafinavimo ir techninių charakteristikų tobulinimo organizavimu.

Ir instrukcijos 73 punktas:

„Šių gairių 71 punkte numatytus darbus gali atlikti tiek perkančiosios organizacijos ištekliai, tiek ir trečiosios šalys. Kai tokius darbus atlieka tretieji asmenys, į darbų užbaigimo išlaidas įskaičiuojamos atliktų darbų savikaina ir trečiųjų asmenų atliekamo transportavimo į darbo vietą ir iš jos, pakrovimo ir iškrovimo išlaidos.

Štai praktinis naudojimo pavyzdys:

Esame drabužių kompanija. Mes perkame jį iš gamintojo, o tada patys uždedame savo įmonės logotipą ant drabužių.

Taigi šių darbų kainą dėl logotipo pritaikymo - turime teisę įtraukti į prekių savikainą.

Pataisykime pavyzdį:

Vis dar esame ta pati įmonė, kuri užsiima darbo drabužiais, tačiau logotipo pritaikyme jau dalyvauja trečiosios šalies įmonė. Drabužių pristatymą į trečiosios šalies įmonę ir iš jos teikia transporto įmonė.

Transporto paslaugų kaina, logotipo pritaikymo kaina – visa tai taip pat galime įtraukti į kombinezono kainą.

Išsiaiškinę sąvoką, ką suprantame kaip medžiagų kainą, apsvarstysime vertinimo metodus.

Taigi, vertinimo metodas yra „vidurkis“.

Pradėkime nuo metodinių nurodymų 119n – ką jie mums sako?

75 punktas:

„Nurašant (išduodant) medžiagas, kurias organizacija įvertino vidutine savikaina, pastaroji kiekvienai atsargų grupei (rūšiai) nustatoma kaip bendros atsargų grupės (rūšies) savikainos dalijimas iš jų kiekio, kuris yra atitinkamai susidaro iš likučio kainos ir kiekio mėnesio pradžioje ir nuo šį mėnesį gautų atsargų.

Yra ir vidutinių išlaidų sąvokos variantų aprašymas (atkreipkite dėmesį į ekraną - skirtumai paryškinti raudonai)

Štai kaip tai skamba instrukcijose (tai yra 78 pastraipa):

“- nustatant faktinę medžiagos savikainą jos išdavimo metu (slenkamąja sąmata), o į vidutinės sąmatos apskaičiavimą įtraukiamas medžiagų kiekis ir savikaina mėnesio pradžioje bei visi kvitai iki išdavimo momento.

Slenkamojo sąmatos naudojimas turėtų būti ekonomiškai pagrįstas ir aprūpintas atitinkamomis kompiuterinėmis technologijomis.

- remiantis vidutinėmis mėnesio faktinėmis sąnaudomis (svertine sąmata), į kurią įeina medžiagų kiekis ir savikaina mėnesio pradžioje bei visi mėnesio (ataskaitinio laikotarpio) kvitai“

Slenkantis įvertinimas retai naudojamas bet kur (ir jį naudoti tiesiog sunku, o tai netgi pažymėta užsakyme), o antrasis metodas yra įgyvendintas 1C: Prekybos valdymas: svertinis įvertinimas (paryškintas žaliame rėmelyje)

Taigi, mes priėjome prie to, kad sąnaudų apskaičiavimas naudojant „vidutinį“ metodą atliekamas pagal šią formulę:

Pradinio likučio vertė + laikotarpio įplaukų vertė, padalyta iš pradinio likučio sumos + laikotarpio įplaukų skaičius

Pagal šią formulę nustatome vidutines sandėlyje esančių prekių savikainą ir tiesiog prekių likutį padauginus iš gauto rezultato, gauname likusių prekių savikainą.

Panašiai nustatoma ir nebenaudojamų prekių kaina.

Gairėse yra nuostabus priedas numeris 1, kuriame konkrečiu pavyzdžiu parodoma, kaip bus skaičiuojama savikaina.

Pažvelkime į tai atidžiau ir palyginkime su tuo, ką už mus paskaičiuos Prekybos departamentas.

Viršutinėje dalyje turime fragmentą iš aplikacijos – jį patikrinsime su „Prekybos valdymo“ ataskaitų duomenimis.

Kaip matome, visos sumos yra vienodos ir jokių nukrypimų nepastebima.

Ypatingą dėmesį skirsime sumoms.

Patikslinsiu, kad buvo panaudotas „Prekybos vadybos“ ataskaitos „Kaštų analizė“ fragmentas.

Tęskime duomenų įvedimą.

Atkreipiame dėmesį, kad „Prekybos valdyme“ nėra perkėlimo į gamybos ar paslaugų ūkius koncepcijos, tačiau yra tam tikri metodai, leidžiantys tokias operacijas atspindėti.

Detaliau apie juos nesigilinsime - tiesiog iš karto parodysiu gatavą rezultatą atspindėdamas tokias išlaidas ir, kaip matote, visi duomenys vėl sutampa.

Dabar ateina pats svarbiausias momentas – parduotų ir likusių prekių savikainos apskaičiavimas.

Apskaičiuokite vidutinę sausio mėnesio prekių kainą: tai bus 16,55

Į ką čia reikia atkreipti dėmesį:

1. Vidutinė kaina skaičiuojama apvalinant - tikroji išraiškos reikšmė: 16.5483870968

2. Išėjimas į balansą atliekamas apskaičiuojant nurašymas sumas

Atsižvelgdami į šiuos du faktus, gauname, kad bendra nurašymo suma (364 100) yra apytikslė.

Tai primename priedo pastaboje 2 punkte:

„Faktiniai nurašymai turi nedidelių neatitikimų, palyginti su apskaičiuotomis sumomis dėl vidutinės mėnesio kainos apvalinimo.

Apskaičiuokime kuo tiksliau sumą, kuri turėjo įvykti.

Remdamiesi matematinėmis taisyklėmis, prekės likutį galime padauginti iš vidutinės kainos ir gauti likučio sumą.

Taigi apskaičiuota suma nuo pavyzdyje nurodytos sumos skiriasi maždaug 35 rubliais ir yra apskaičiuojama tiksliau.

Dar kartą noriu atkreipti jūsų dėmesį, kad abi sumos yra teisingos (buhalterinės apskaitos požiūriu), tačiau antra suma yra tikslesnė.

Prisiminkime šią sumą ir pagalvokime, kokį rezultatą gausime „Prekybos valdyme“

Ši ekrano kopija rodo, kad suma tiksliai atitiko tą, kurią ką tik apskaičiavome.

Taigi galime teigti, kad savikaina pagal „vidutinį“ vertinimo metodą atitinka PBU 5/01 reikalavimus ir yra laikoma teisinga.

Galima pasakyti dar daugiau: tai laikoma ne tik teisinga, bet ir kuo tiksliau.

Be to: dabar atsižvelgėme į momentą, kai prekės atkeliavo ir buvo išleistos iš to paties sandėlio.

Ką daro sistema, kai prekės gali atkeliauti į vieną sandėlį, o po to perkeliamos į kitą sandėlį?

Iš tiesų, „Prekybos valdyme“ savikaina skaičiuojama kiekvienam sandėliui atskirai.

Apsvarstykite nedidelį tokios situacijos pavyzdį.

1 sandėlyje buvo gautos dvi prekės, kurių vertė 20 rublių

2 sandėlyje buvo gautos dvi prekės, kurių vertė 50 rublių

Štai kaip tai atrodo:

Prekių savikainą 1 sandėlyje pažymėkite kaip X1

K1 - 1 sandėlyje gautų prekių skaičius (pagal gaunamas sąskaitas ir pervedimus)

C1 yra žinoma prekių kaina 1 sandėlyje

Atkreipkite dėmesį, kad tai yra ta pati, tik šiek tiek sudėtingesnė „vidurkio“ skaičiavimo formulė, todėl gauname patvirtinimą, kad šis metodas duos teisingą rezultatą, nes anksčiau patikrinome skaičiavimo „pagal vidurkį“ principą ir įsitikinome jos teisingumo.

Čia baigiame „vidutinio“ vertinimo metodiką ir pereiname prie FIFO metodikos.

Taigi, kas yra FIFO metodas?

Iš karto pradėsiu nuo pagrindinio dalyko: yra dvi galimybės apskaičiuoti naudojant FIFO metodą.

Pirmasis metodas, kuris buvo įdiegtas ankstesniuose „Trade Management“ leidimuose, buvo pagrįstas tuo, kad kiekvienam dokumentui buvo apskaičiuota šalinimo kaina.

Tie. turėjome tam tikrą prekių gavimo lentelę ir kiekvienam prekių išdavimo dokumentui skaičiavome, nuo kurio gavimo dokumento galime nurašyti sumą ir taip patekdavome į likusią išlaidų dalį.

Kokie yra šio metodo trūkumai:

1. Aukšti techniniai reikalavimai – reikalingas paskaičiavimas kiekvienam dokumentui, o tiksliau: kiekvienai prekių išleidimo dokumento pozicijai. Nesunku suprasti, kad kai dokumentų daug, juose daug eilučių – tokiems skaičiavimams sugaišta labai daug laiko.

2.Keičiant dokumentų gavimo tvarką buvo pažeista nurašymo tvarka ir visą procesą teko atlikti iš naujo. Tas pats pasakytina ir apie atostogų dokumento keitimą – vėlgi pažeidžiama seka.

3. Kaip ką tik pastebėjau: pasikeitė dokumentų tvarka ir kiekvieno dokumento galutinis rezultatas (perskaičiavus) gali skirtis nuo buvusios būsenos.

Verta paminėti, kad vartotojai visada skundėsi dėl prasto šio metodo veikimo. Dar pridursiu prie to, kad daugelis pamiršo ar tiesiog nepatikrino duomenų apie dokumentų eilę, todėl buvo gauti neteisingi ir klaidingi finansiniai rezultatai.

Remiantis aprašytomis priežastimis (žinoma, visų neišsakiau), konfigūracijoje įgyvendinamas antrasis būdas. Šis metodas aprašytas 1 priedėlio 1 pastabos 4 pastraipoje ir skamba taip:

„Išleistų (nurašytų) medžiagų savikaina FIFO metodu gali būti nustatoma supaprastintu būdu, skaičiuojant, kai pirmą kartą nustatoma medžiagos savikaina, kuri perkeliama į kitą mėnesį, o likusi suma – nurašytas ataskaitinį mėnesį“.

Leiskite man išversti tai į suprantamesnę kalbą.

Kaip veikia pirmasis metodas? Principas – pirma laiku į sandėlį atkeliavusi prekių partija, išduodant medžiagas, bus pirmoji iš šio sandėlio nurašoma. Tie. apskaičiavę nurašymo išlaidas kiekvienam atostogų dokumentui, ateisime į likusią išlaidų dalį.

Taigi logiška manyti, kad jeigu mėnesio pabaigoje sandėliuose buvo likę prekių, tai jos susidarė dėl paskutinių šį mėnesį atkeliavusių partijų. Ir visos ankstesnės partijos buvo nurašytos per mėnesį.

Dar kartą: supaprastintas FIFO metodas daro prielaidą, kad įvertinsime ne kiekvieno atostogų dokumento nurašymo kaštus, o iš karto suskaičiuosime, kurios partijos liko ir einame į likutį. Likusią sumos dalį reikia nurašyti už medžiagų išdavimą.

Akivaizdu, kad nereikia atlikti sudėtingų skaičiavimų, norint nustatyti, iš kurios partijos kiek nurašyti, ir šis metodas veiks daug greičiau.

Šis metodas naudojamas „Prekybos valdyme“

Priminsiu įvesties duomenis: mėnesio pradžioje yra tam tikras likutis, yra trys kvitų partijos skirtingomis kainomis ir keli prekių išleidimai.

Panašiai skaičiavimo pavyzdys yra pateiktas metodinėse rekomendacijose ir dabar palyginsime skaičiavimą su Prekybos valdymo duomenimis.

Sumažinkime šiuos duomenis į kompaktiškesnę formą

Šiame gana paprastame pavyzdyje aiškiai matyti, kad vasario 1 d. likutis galėjo būti tik iš trečios partijos, kurios pristatymo kiekis yra 20 000 už 400 000.

Taigi gauname, kad vasario 1 d. 9 000 prekių likučio vertė yra 180 000.

Nedariau atskiros skaidrės, kad parodyčiau pavyzdį iš metodinių nurodymų, bet galiu patikinti, kad ten yra būtent tokie skaičiai.

Pažiūrėkime, ką už mus skaičiuoja „Prekybos valdymas“.

Kaip matome, ataskaitoje sistemoje rodomi būtent tokie skaičiai. Taigi įsitikinome, kad sistema veikia teisingai ir pagal apskaitai aprašytą metodiką.

Čia norėčiau atkreipti dėmesį į labai svarbų dalyką: laikotarpio pabaigoje gauname balansą, kuris nebesuskaidomas į partijas.

Tie. manome, kad visos gamybos sąnaudos perkeliamos į kito mėnesio pradžią.

Pažvelkime į tai su pavyzdžiu:

Šiame pavyzdyje aš įvedžiau labai paprastą įvestį:

Yra sausio 1 d. likutis ir du kvitai.

Taip pat per sausio mėnesį į šoną buvo išleista prekių po 1000 vnt.

Taip mėnesio pabaigoje susidarė prekių likutis 2000 vnt.

Dabar turime nustatyti likučio vertę.

Kaip jau aptarėme anksčiau, likutį skaičiuojame remdamiesi prielaida, kad jį sudarys paskutinės sandėlyje gautos partijos.

Taigi, likusių prekių savikaina bus pirmos ir antrosios partijų savikainos suma ir sieks 22 000, tačiau likučio vertė laikotarpio pradžioje bus nurašyta į parduotų prekių savikainą.

Čia svarbu, kad viso likučio suma eitų į kito laikotarpio pradžią, t.y. į kvitų paketus atsižvelgiama tik per ataskaitinį laikotarpį.

Pagyvenkime šiuo klausimu išsamiau, kodėl buvo priimta būtent ši metodika, o ne ta, kuri buvo įdiegta anksčiau (senose sistemos versijose), kai visi žaidimai buvo saugomi.

Pirma, būtų mažai prasmės atlikti supaprastintą skaičiavimą, nes vakarėlių gali būti daug ir visas skaičiavimo greičio pelnas būtų prarastas.

Antra, reikia pažymėti, kad skaičiavimo metodai „vidutiniškai“, FIFO ir kiti yra virtualūs. Jie skirti tik ataskaitinio laikotarpio prekių savikainai nustatyti.

Jei užtruksime ilgesnį laikotarpį, į kurį bus įtraukti visi prekių pristatymai ir iki galutinio jos pardavimo, tai nepriklausomai nuo skaičiavimo būdo rezultatas (bendrasis pelnas) bus lygiai toks pat. Iš tiesų, remiantis paprasta matematika, suma nesikeičia pasikeitus terminų vietoms.

Taip pat noriu atkreipti dėmesį į momentą (kaip jau pastebėjote anksčiau) - kad mes visada skaičiuodavome likusių prekių savikainą, o visa kita nurašydavome urmu. Tie. net naudojant FIFO metodiką negalima pasakyti, kuri partija buvo nurašyta pagal konkretų prekių išleidimo dokumentą - tai neįmanoma dėl pačios skaičiavimo idėjos.

Apskritai tokia informacija mums nėra itin svarbi, išskyrus ypatingus atvejus.

(Šios dienos tema neapima užduoties papasakoti, kaip siūloma atsižvelgti į tokias ypatingas situacijas, kai reikia tiksliai suprasti, kokia vertė buvo nurašyta bet kokiai prekių emisijai.)

Dabar pažiūrėkime, kaip sistema skaičiuoja su keliais sandėliais.

Taigi, beveik tokia pati situacija kaip ir pavyzdyje su skaičiavimu „pagal vidurkį“.

Yra tam tikras „1 sandėlis“ ir „2 sandėlis“

Sausio 10 dieną 1 sandėlyje buvo gautos dvi prekės, kurių vertė 30 rublių

Sausio 15 d. į 2 sandėlį gautos dvi prekės po 40 rub., o sausio 20 d. gautos 3 vnt. po 90 rub.

1 prekė buvo perkelta iš 2 sandėlio į 1 sandėlį

Buvo atliktas prekių siuntimas 2 vnt

Norėdami gauti duomenis apie prekių savikainą, programa sukuria tiesinių lygčių sistemą.

Štai kaip tai atrodo:

Tie. lygčių sistema išlieka lygiai tokia pati kaip ir „vidutinio“ skaičiavimo metodu, tačiau yra skirtumas, kurį pamatysime vėliau.

Taigi, prekių kainą 1 sandėlyje pažymėkime X1

Už K1 - 1 sandėlyje gautų prekių skaičius (pagal gaunamas sąskaitas ir pervedimus) atėmus likutį mėnesio pabaigoje

K21 žymime prekių kiekį, perkeltą iš 2 sandėlio į 1 sandėlį.

Ir štai skirtumas – C1 žymime prekių savikainą atėmus šalis, kurios sudarė prekių likutį mėnesio pabaigoje.

Panašiai nurodome 2 sandėlio duomenis.

Pakeiskite mūsų reikšmes į lygtį ir išspręskite.

Tai yra prekių nurašymo iš sandėlio kaina per mėnesį ir skiriasi nuo tų pačių prekių savikainos mėnesio pabaigoje.

Panašiai bus sukonstruotos ir išspręstos lygtys didesniam sandėlių skaičiui.

Vadovaujantis Atsargų apskaitos metodinių nurodymų 83 punktu, į organizacijos transportavimo ir pirkimų išlaidas (TZR) atsižvelgia:

- TZR priskyrimas atskirai sąskaitai „Medžiagų pirkimas ir pirkimas“

- TZR priskyrimas atskirai subsąskaitai „Medžiagos“ paskyrai

- Tiesioginis TZR įtraukimas į medžiagos kainą

SVARBU: konkrečią TZR apskaitos parinktį organizacija nustato savarankiškai ir ji atsispindi organizacijos apskaitos politikoje.

Tačiau transporto ir pirkimų sąnaudų sudėtis yra nustatyta metodinių nurodymų 2 priede

- pakrovimo ir transportavimo išlaidos;

- organizacijos pirkimo ir saugojimo aparatūros priežiūros išlaidos;

- specialių pirkimų punktų, sandėlių ir pirkimo vietose organizuojamų agentūrų išlaikymo išlaidos;

ir kt.

Remiantis TZR sudėtimi, tiesioginį transportavimo išlaidų įtraukimą į faktines medžiagos kainas sunku įgyvendinti realioje veikloje. Duomenys (pirminiai dokumentai) apie TZR sudėtį ir vertę gali būti pateikiami labai vėluojant, palyginti su gavimo momentu, o svarbiausia - iki to momento, kai medžiagos nurašomos gamybai ir toliau formuojasi sąnaudos. pagaminta produkcija (paslaugos).

Šis refleksijos metodas buvo įdiegtas ankstesnėse Prekybos valdymo sistemos versijose ir sukėlė tam tikrų naudojimo problemų.

Taigi išlieka pirmieji du būdai TZR atspindėti organizacijos apskaitoje. Bendra šių metodų prasmė slypi atskirame atsargų apskaitoje (kaupime) per ataskaitinį laikotarpį ir tolesniame atsargų kiekio perskirstyme proporcingai sandėliuose esančių medžiagų sunaudojimui ir likučiams. TZR suma, kuri turi būti nurašyta į apskaitos sąskaitas, atspindinčias atitinkamų medžiagų sunaudojimą, apskaičiuojama pagal šią formulę:

TZR paskirstymo koeficientas = (TZR ataskaitinio laikotarpio pradžioje + TZR ataskaitiniam laikotarpiui) / (Prekių likutis ataskaitinio laikotarpio pradžioje + Prekių atgabenimas ataskaitiniam laikotarpiui) * 100

Ataskaitinio laikotarpio nurašytina TZR suma = Ataskaitinio laikotarpio prekių sunaudojimas * Paskirstymo koeficientas /100.

Visi rodikliai išreiškiami suminiais, o ne kiekybiniais.

Skaičiavimo pagal šią formulę pavyzdys pateiktas metodinių nurodymų 3 priede.

Į ką čia pirmiausia noriu atkreipti dėmesį - šiuo metu 1C: Prekybos valdymas SKIRIASI nuo šio įsakymo įdiegta transporto ir pirkimų išlaidų sumos apskaičiavimo tvarka.

Šiuo metu buvo užregistruota klaida, kūrėjai atsižvelgė į pastabą ir bus atlikti pataisymai kitose versijose, siekiant išspręsti šią problemą.

Panagrinėkime, kaip šiuo metu „Prekybos valdyme“ apskaičiuojama TZR suma.

Į savikainą nurašyta TZR suma apskaičiuojama taip:

(CV ataskaitinio laikotarpio pradžioje + CV ataskaitiniam laikotarpiui) / (Prekių likutis ataskaitinio laikotarpio pradžioje + Prekių atgabenimas ataskaitiniam laikotarpiui) * Prekių sunaudojimas per laikotarpį

Labai svarbu, kad prekių rodikliams jis būtų naudojamas suminėms vertės išraiškoms ir kiekybinėms.

Jeigu įmonė turi kelis sandėlius, tai transportavimo kaštų dalis persikėlus į kitą sandėlį sprendžiama panašiomis tiesinėmis lygtimis, kurias nagrinėjome prekių vertinimo „vidutinio“ ir FIFO metodų algoritmuose.

Svarbus dalykas, į kurį turėtumėte atkreipti dėmesį, nes. neaišku.

Pažiūrėkite į trupmenos vardiklį:

Paimkime nedidelį pavyzdį:

Sausio mėnesį yra prekių priėmimas.

Tą patį mėnesį mes visiškai išsiuntėme šį produktą.

Vasario mėnesį TZR buvo gautas pristatymui sausio mėnesį.

Šiuo atveju y vardiklis bus 0, o tai nepriimtina pagal matematines taisykles.

Prekybos valdymo požiūriu ši situacija apibrėžiama kaip paskirstymo bazės nebuvimas – koeficiento apskaičiuoti tiesiog neįmanoma.

Išvada: svarbu atsižvelgti į tokias situacijas. Pagal apskaitos taisykles šiuo atveju tokias išlaidas privalome priimti kaip savo tiesiogines išlaidas. Paprasčiau tariant: negalime jų priskirti prekių savikainai.

Dabar šiek tiek pakeiskime pavyzdį:

Atkreipkite dėmesį - turėjome atostogas 9 vnt iš 10 ir buvo likutis vasario 01 d. Žvelgdami į formulę pamatysime, kad visa transportavimo ir pirkimo išlaidų suma bus nuskaičiuota į šį likutį.

Tie. yra sistemos platinimo bazė ir ji paskirs visas išlaidas šiam vienetui, o tai gali žymiai padidinti sąnaudas.

Šiek tiek apibendrinkime šiuos pavyzdžius: išlaidos, kurios gali būti įtrauktos į prekių savikainą, turi būti stebimos, ypač kai gavimas įvyksta kitu ataskaitiniu laikotarpiu.

Ir dar kartą primenu, kad kitose versijose platinimo klaida bus ištaisyta. (Elgesys pakeistas 11.1 versijoje)

Šiame straipsnyje aptariamos šios temos:

- Kaip apskaičiuojama prekių ir medžiagų savikaina vidutinėmis savikainomis ir taikant FIFO metodą;

- Kaip UT 11 atsižvelgiama į sandėlio judėjimą;

- Kokios yra UT 11 išlaidų apskaičiavimo galimybės.

Kaip apskaičiuojama kaina

Vidutinių išlaidų skaičiavimas

UT 11 prekių realizavimo savikainos apskaičiavimas vidutine savikaina atliekamas pagal mėnesio rezultatus (svertinis vidutinis kaštas). Tai reiškia, kad skaičiuojant nebenaudojamų prekių savikainą, atsižvelgiama į visus mėnesio kvitus. Čia atsižvelgiama į prekių likutį mėnesio pradžioje. Taigi,

Vieneto kaina = (Atsargų pradžios mėnesio atsargų likutis + atsargų pirkimo vertė per mėnesį) / (Pradinis atsargų kiekis + gavimo kiekis)

Sąnaudų skaičiavimo skirtumai UT 10.3 ir UT 11

UT 10.3 yra naudojama klasikinė partijų apskaita pagal FIFO metodą. Kartu sistema išsaugo informaciją apie kiekvienos gaunamų prekių partijos kainą. Taikant FIFO metodą daroma prielaida, kad prekėms išeinant, prekių kiekis ir savikaina turi būti nurašomi nuosekliai nuo anksčiausiai, gavimo laiko atžvilgiu, partijų.

UT 11 kaštų skaičiavimas atliekamas FIFO metodu ir remiasi apskaitos (PBU) teikimu „Atsargų apskaita PBU 5/01“. Pagal tai kiekybiškai apskaičiuojamas prekių likutis sandėlyje. Toliau nustatomas likučio įvertinimas mėnesio pabaigoje, kuris atitinka savikainos apskaičiavimą FIFO metodu. Norėdami tai padaryti, likusių prekių kiekis ir vertė renkami nuosekliai iš paskutinių partijų iki gavimo momento, nes skaičiavimas pagal FIFO metodą reiškia, kad pirmosios partijos jau buvo nurašytos. Tada apibrėžiamas prekių kiekis, kuris mėnesį iškeliavo iš sandėlio. Mėnesio prekių gavimo savikaina nustatoma atsižvelgiant į pradinio likučio savikainą, o iš šios vertės atimama likučio kaina mėnesio pabaigoje, apskaičiuota FIFO metodu. Gauta vertė nurodo mėnesio prekių nurašymo išlaidas. Prekės vieneto nurašymo savikaina nustatoma kaip prekių nurašymo kaina per mėnesį, padalyta iš per mėnesį išleistų prekių kiekio. Kiekvienos siuntos savikaina apskaičiuojama kaip prekės vieneto savikainos ir nurašyto prekių kiekio sandauga.

„Analytics“ kaina

Prekių savikaina UT 11 apskaičiuojama pagal šią analizę:

- Organizavimas, sandėlis;

- Nomenklatūra, nomenklatūros charakteristikos;

- Keletas kitų analitikų.

Išlaidų apskaita analitiko kontekste vykdoma savarankiškai. Viena nomenklatūros prekė skirtinguose sandėliuose gali turėti skirtingą savikainą. Sąnaudų skaičiavimą atlieka analitikos objektai. Šiuo atveju kiekvienas analizės objektas formuojamas pagal aukščiau nurodytus parametrus. Kiekvienam analizės objektui sudaroma tiesinė lygtis. Taip gaunama tiesinių lygčių sistema (SLE). Tiesinės lygtys sudaromos remiantis tapatybe:

Mėnesio pabaigos prekių kaina = mėnesio gavimo kaina + pradinio likučio kaina - mėnesio išėmimo kaina

Prieš sudarydama SLS, sistema FIFO metodu apskaičiuoja bendrą likutį, kuris turi likti sandėlyje. Šiuo atveju likučio vertinimas nustatomas pagal paskutines partijas.

Sąnaudų skaičiavimo ypatybės

Skaičiuojant išlaidas pagal FIFO metodą UT 11, yra keletas savybių:

- Vakarėlio akivaizdžiai trūksta. Tai reiškia, kad partijos vertinimo ataskaitos gauti neįmanoma. Norėdami atskirti konkrečias partijas, turite naudoti papildomas nomenklatūros charakteristikas arba atskirą skyrių / vadovų apskaitą;

- Visos praėjusio mėnesio neparašytos partijos sujungiamos į vieną partiją. Šios partijos kiekis ir vertė yra nerašytų partijų kiekio ir vertės suma;

- Visi vienos prekės gavimas iš vieno tiekėjo per vieną kalendorinę dieną yra laikomi viena partija. Šios partijos kiekis ir vertė yra gautų prekių kiekio ir vertės suma;

- Visi prekių nurašymai per vieną mėnesį apskaitomi vidutine savikaina, neatsižvelgiant į tai, kokiu būdu buvo vertinamos prekės nurašant (vidutine savikaina, FIFO);

- Prekių perkėlimai ir kiti sandoriai be žinomo įvertinimo nėra naudojami vertinant prekių likutį sandėlyje mėnesio pabaigoje. Ši taisyklė turi išimtį. Į šias operacijas atsižvelgiama vertinant prekių likutį sandėlyje, pritrūkus einamųjų žinomos vertės prekių gavimo.

Technikos privalumai ir trūkumai

Palyginti su klasika partijos apskaita UT 10.3, išlaidų apskaičiavimas FIFO metodu UT 11 turi pliusų ir minusų.

- Sistema nėra jautri gavimo ir pardavimo dokumentų įvedimo tvarkai;

- Žymiai sutrumpėjo sąnaudų apskaičiavimo ir laikotarpio uždarymo laikas;

- Vadovų manipuliacijos su dokumentų įforminimo laiku neįtraukiamos, apskaičiuojant nurašytų prekių savikainą visuose mėnesio dokumentuose.

- Trūksta partijos vertinimo po įgyvendinimo dokumento galimybės;

- Negalėjimas akimirksniu įvertinti bendrąjį pelną registruojant pardavimo dokumentą.

Kaip UT 11 atsižvelgiama į sandėlio judėjimą

UT 11 sandėlis suprantamas kaip tam tikra teritorija, kurioje laikomos prekės. Sandėlis gali būti pristatomas stelažų, lentynų ir kamerų, skirtų prekėms laikyti, pavidalu. Tokiu atveju sistema gali vesti prekių apskaitą kiekvienoje ląstelėje (adresų sandėlyje). Katalogas „Sandėliai (sandėlių teritorijos)“ yra hierarchinis. Sandėlių grupei galite konfigūruoti šios grupės pasirinkimą prekių gavimo (išsiuntimo) užsakymuose ir sąskaitose. Jei viename priėmimo (išsiuntimo) dokumente reikia atsižvelgti į kelių sandėlių operacijas, tai šie sandėliai turi būti dedami į sandėlių grupę. Jeigu sandėliai yra įtraukti į skirtingas grupes (nesusiję pagal hierarchiją), tai su jais grupinių operacijų atlikti neįmanoma.

Prekių ir medžiagų pervežimo iš vieno sandėlio į kitą operacijai atspindėti yra skirtas dokumentas „Prekių judėjimas“, kuriame atliekami judėjimai pagal registrą „Prekių savikaina“ kiekybine išraiška. Vertinimas nustatomas dokumentu „Prekių savikainos apskaičiavimas“. Be to, judėjimai vykdomi per registrus Organizacijų prekės, Prekės sandėliuose, Laisvieji likučiai.

Kokios yra UT 11 išlaidų apskaičiavimo galimybės

Dokumente „Prekių savikainos apskaičiavimas“ galite pasirinkti du skaičiavimo variantus:

Preliminarus išlaidų skaičiavimas

Per mėnesį rekomenduojama pakartotinai skaičiuoti savikainą su skaičiavimo galimybe „Preliminarus“. Norėdami tai padaryti, galite nustatyti suplanuotą užduotį kliento-serverio veikimo režimu. Šiuo atveju skaičiavimas vyksta gana greitai. Kiekvieno utilizavimo savikainos ir likusių prekių vertės skaičiavimas neatliekamas. Dokumente nustatoma vidutinė prekių savikaina ir į informacijos registrą įrašoma „Prekių savikaina“.

Preliminarią savikainą patogu analizuoti ataskaitose „Pajamos ir išlaidos“ ir „Pardavimo apimtis pagal prekių rūšis“. Norėdami generuoti ataskaitas, eikite į skyrių „Finansai“ ir naršymo skydelyje vykdykite komandą „Finansų ataskaitos“.

Faktinių išlaidų apskaičiavimas

Pasibaigus mėnesiui, dokumentas „Prekių savikainos apskaičiavimas“ patalpinamas su skaičiavimo parinktimi „Faktinė“. Šiuo variantu apskaičiuojama prekių disponavimo kaina ir prekių likutis sandėliuose. Papildomos išlaidos priskiriamos prekių savikainai. Išlaidų skaičiavimas su skaičiavimo galimybe Tikrasis gali būti atliktas daug kartų per mėnesį, jei nėra problemų su informacinės sistemos veikimu.

Baigiamosios pastabos

Paprastai įmonėse, su retomis išimtimis, dokumentai neatsilieka nuo realių prekybos operacijų ir, kaip taisyklė, į apskaitos sistemą įvedami atgaline data, taisomi, persiunčiami ir pan. Esant didelei apyvartai, atkuriama dokumentų seka UT 10.3, savikainos apskaičiavimas ir laikotarpio uždarymas reikalauja didelių išlaidų. UT 11 pranašumas šiuose sandoriuose gali būti lemiamas veiksnys renkantis apskaitos sistemą prekybos įmonėms, ypač tiems, kurie valdymo apskaitai svarbu gauti rezultatus, nepriklausančius nuo prekių gavimo ir pardavimo dokumentų įvedimo tvarkos.