Abipusiai atsiskaitymai su darbuotojais programoje 1C: Atlyginimas ir personalo valdymas 8 vykdomi organizacijų ir padalinių kontekste. Tokių tarpusavio atsiskaitymų procese gali atsirasti tiek organizacijos skola darbuotojui, tiek atvirkščiai, darbuotojas gali tapti organizacijos skolininku.

Programa 1C: Atlyginimas ir personalo valdymas 8 leidžia sekti ir sumokėti abiejų tipų skolas: darbuotojų skolą, organizacijos skolą.

1C programos skolos gali atsirasti dėl įvairių priežasčių. Štai keletas iš jų.

- Rankinis mokėtinų sumų taisymas. Dokumente „Mokėtinas atlyginimas organizacijoms“ skaičiuoklė rankiniu būdu koreguoja mokėtinas sumas. Jos gali būti didesnės arba mažesnės už mokėjimui sukauptas sumas. Dažniausiai skaičiuotuvas griebiasi rašiklių tais atvejais, kai skaičiuodamas negali gauti reikiamų sumų. Tai blogas metodas.

- Dalinis išmokėjimas. Jei atsiskaitomojoje sąskaitoje nepakanka lėšų ar dėl kitų priežasčių, organizacijos vadovybė gali nuspręsti mokėti dalį atlyginimo. Norėdami tai padaryti, dokumente „Organizacijai mokėtinas atlyginimas“ turėtų būti nurodytas mokėjimo procentas. Dėl to programa sutvarkys skolą darbuotojams.

- Jokio išmokėjimo. Pasitaiko ir situacijų, kai darbuotojas iš tiesų gavo atlyginimą, tačiau skaičiuoklėje kažkodėl šis faktas neatsispindėjo programoje.

Kai kurių skolų, skaičiuoklės nuomone, programa nepriskiria prie skolų. Taip yra dėl to, kad ji automatiškai juos grąžina.

- Mokėtinų sumų apvalinimas. Dokumente „Mokėtinas atlyginimas organizacijoms“ galite nurodyti mokėtinų sumų apvalinimą. Dėl to atsisakytos sumos šiame kontekste nėra skolos. Į šias sumas automatiškai atsižvelgiama mokant kitą mėnesį. Atleidžiant iš darbo ar darbuotojo prašymu, galite tiesiog pašalinti apvalinimą ir viskas bus sumokėta iki cento.

- Atlyginimo perskaičiavimas. Atkreipkime dėmesį į dar vieną momentą. Pavyzdžiui, darbuotojas už gegužę gavo visą atlyginimą. Birželio mėnesį paaiškėjo, kad jis praleido kelias gegužės dienas. Tam reikia surašyti atsiskaitymo dokumentą „pravaikštos organizacijose“. Skaičiuoklės požiūriu yra permoka. Tačiau programa šios permokos nefiksuoja kaip darbuotojo skolos organizacijai. Vietoje to programa 1C: Atlyginimas ir personalo valdymas 8 siūlys perskaičiuoti atlyginimą už gegužę.

- Likutis atėmus išankstinį mokėjimą. Kai kurie skaičiuotojai klaidingai mano, kad skirtumas tarp už einamąjį mėnesį priskaičiuoto atlyginimo ir anksčiau sumokėto avanso yra skola darbuotojui.

Formoje „Apskaitos parametrų nustatymas“ skirtuke „Atlyginimo išmokėjimas“ yra žyma „Abipusiai atsiskaitymai už atlyginimus vykdomi jo kaupimo mėnesių kontekste“. Šios vėliavos pavadinimas mane asmeniškai klaidinantis. Spręskite patys.

Tarpusavio atsiskaitymai yra kaupiami skirtingi tipai darbo užmokesčio skaičiavimai. Jie atliekami mėnesių kontekste. Tai galima lengvai patikrinti analizuojant šiuos kaupimo registrus.

- Kaupimo registras „Savitarpiai atsiskaitymai su organizacijų darbuotojais“.

- Kaupimo registras „Organizacijų mėnesio atlyginimas“.

Juose kiekvienas įrašas susietas su konkrečiu kaupimo mėnesiu. Tai yra, neatsižvelgiant į vėliavėlės „Abipusiai atlyginimų atsiskaitymai vykdomi atsižvelgiant į jo kaupimo mėnesius“ būseną, programa 1C: Atlyginimas ir personalo valdymas 8 visada atlieka tarpusavio atsiskaitymus atsižvelgiant į darbo užmokesčio mėnesius. . Ką tada sako ši vėliava?

Faktiškai vėliavos valstybė nustato besiformuojančių skolų grąžinimo būdą. Čia yra straipsnis apie tai. Pačios skolos, kaip apskaitos objekto, programoje nėra. Tai tik skirtumas tarp kaupiamosios sumos ir išmokėjimo sumos. Jei jis neigiamas, darbuotojas turi skolą organizacijai. Teigiama reikšmė rodo organizacijos skolą.

Panagrinėkime vėliavos būklės pasekmes „Abipusiai atlyginimų atsiskaitymai vykdomi atsižvelgiant į jo kaupimo mėnesius“. Visi pavyzdžiai buvo paleisti demonstracinėje bazėje.

1. Skolų apskaita pagal jų susidarymo mėnesius

Norint organizuoti skolų apskaitą jų susidarymo mėnesių kontekste, formoje „Apskaitos parametrų nustatymas“, skirtuke „Atlyginimo išmokėjimas“ reikia nustatyti vėliavėlę „Atliekami abipusiai darbo užmokesčio atsiskaitymai. jo kaupimo mėnesių kontekste“.

Tiesą sakant, tarpusavio atsiskaitymai visada vykdomi atsižvelgiant į darbo užmokesčio mėnesius, tai yra, nepriklausomai nuo šios vėliavos būklės.

Vėliavos „Abipusiai atlyginimų atsiskaitymai vykdomi atsižvelgiant į jo kaupimo mėnesius“ būsena lemia organizacijos ir darbuotojų skolų grąžinimo būdą.

Situacijos modeliavimas demonstracinėje bazėje padės mums išsiaiškinti, kaip grąžinti skolą. Modeliavimo supaprastinimui nustatėme vėliavėlę „Supaprastinta tarpusavio atsiskaitymų apskaita“. Tokiu atveju dokumentas „Organizacijai mokėtinas atlyginimas“ savarankiškai grąžina skolą. Kasos kvito įvesti nereikia. Tai būtina vien tam, kad neįvestumėte nereikalingų dokumentų.

Paskaičiuokime atlyginimą už sausio, vasario ir kovo mėnesius E.I. Akimova, G.D. Vaskina ir R.A. Gorinas, dirbantis CJSC „Deltaon“ organizacijoje. Kiekvieno mėnesio paskutinę dieną išduosime dokumentus „Organizacijai mokėtinas atlyginimas“. Norėdami rankiniu būdu modeliuoti skolą, stulpelyje „Mokėtina“ pataisysime pirmųjų dviejų darbuotojų vertes.

Sausio mėnesį E.I. Akim darbo užmokestis rankiniu būdu padidino mokėjimo sumą nuo 53 253 rublių iki 60 000 rublių. Dėl to dokumente sausio mėnesį buvo įrašyta 6747 rublių darbuotojo skola organizacijai. Atkreipkite dėmesį, kad darbuotojo skola dokumente nurodyta raudonai ir su minusu.

Tuo pačiu metu G.D. Vaskinai buvo sumokėta 1000 rublių mažiau nei reikalaujama. Tai, kad skaičiavimas buvo pataisytas rankiniu būdu, rodo, kad pirmajame lentelės stulpelyje yra stilizuoto rašiklio pavidalo paveikslėlis.

Vasario mėnesį skaičiuotuvas aptiko jo klaidą ir nusprendė ją ištaisyti rankiniu būdu. Už sausio mėnesio permokos sumą jis nusprendė vasario mėnesį papildomai nemokėti. Tai yra, vėlgi dokumente „Organizacijų atlyginimas“ rankiniu būdu pataisė mokėtiną sumą.

Atkreipiame dėmesį, kad programa stulpelyje „Atidėta“ per mažai sumokėtą sumą rodė juodai ir su pliuso ženklu. Kiek vėliau pamatysime, kad mokėtojas iš tiesų darbuotojo skolos neapmokėjo. Žinoma, iš tikrųjų niekas niekam nėra skolingas. Tačiau programa apie tai dar nežino. Šiuo metu ji turi dvi skolas:

- darbuotojo skola už sausio mėnesį 6747 rubliai,

- organizacijos skola darbuotojui tokia pat suma.

Kovo mėnesį skaičiuotuvas dėl tik jam žinomos priežasties vėl E.I. Akimova sumokėjo šiek tiek daugiau, nei sukaupė programa.

Mes svarstome supaprastinto modelio pavyzdį. Praktikoje, kur daug darbuotojų, daug įvairių atsiskaitymų rūšių, mokėtojas labai greitai praranda susidarančių skolų kontrolę. Todėl programa turi turėti mechanizmus, leidžiančius juos greitai aptikti. Visų pirma, tai yra ataskaitos.

Sugeneruokime ataskaitą „Organizacijos sukaupimų ir atskaitymų suvestinė“ su atranka darbuotojams E.I. Akimova, G.D. Vaskinas ir R.A. Gorin Tai labai populiari ataskaita tarp skaičiuotuvų.

Matome, kad 2012 m. sausio pradžioje yra organizacijos įsiskolinimas darbuotojams 91 794 rublių. Šią skolą galite suskirstyti pagal darbuotoją. Tačiau pagal šią ataskaitą labai sunku nustatyti, kurį mėnesį ji buvo suformuota. Tam geriau naudoti ataskaitą „Organizacijų skolų struktūra“.

Šioje ataskaitoje aiškiai matosi ne tik kam mūsų organizacija skolinga, bet ir kokį mėnesį šios skolos susidarė. Tarkime, ši skola buvo atrasta tik 2011 m. gruodžio mėn. Kyla klausimas, kaip jį sumokėti. Labai paprasta. Surašome 2011 m. gruodžio 27 d. dokumentą „Organizacijai mokėtinas atlyginimas“, o kintamajame „Sąskaitos mėnuo“ nurodome „2009 m. rugpjūčio mėn.“.

Užpildę šį dokumentą, dar kartą sugeneruokite minėtas ataskaitas ir įsitikinkite, kad organizacijos įsiskolinimas darbuotojams už 2009 m. rugpjūčio mėn. Persekiodami pateiksime keletą labai svarbių pastabų.

Ataskaita „Organizacijų skolų struktūra“ leidžia nustatyti organizacijos skolos darbuotojams susidarymo mėnesį.

Norint sumokėti organizacijos skolą už paskutinį mėnesį, reikia surašyti dokumentą „Organizacijai mokėtinas atlyginimas“ už mėnesį, kurį susidarė skola.

Primename, kad balandžio 5 dieną buvo sumokėtas kovo mėnesio atlyginimas. Dabar sugeneruokime 2012-01-01-2012-04-05 ataskaitą „Organizacijų skolų struktūra“.

Atkreipkite dėmesį į tai, kad ataskaita kelių mėnesių kontekste generuoja tiek organizacijos, tiek darbuotojų skolas.

- E.I. Akimova sausį permokėjo 6747 rublius. Vasarį dėl nepatyrimo mokėtojas jai per mažai sumokėjo 6747 rublius, tikėdamasis, kad programoje bus atsižvelgta į jo skolą organizacijai. Neatsižvelgė į tai. Kovo mėnesį mokėtojas vėl permokėjo, bet jau 1747 rublius.

- G.D. Vaskina mokėtojas per mėnesį sumokėjo 1000 rublių.

- R.A. Gorinas pirmus 4 mėnesius neturi skolų organizacijai ir organizacija neturi jam skolų.

Grąžinamos įvairių rūšių skolos Skirtingi keliai. Apsvarstykime juos. Primename, kad svarstome situaciją, kai uždedama vėliavėlė „Abipusiai atsiskaitymai dėl darbo užmokesčio vykdomi jo kaupimo mėnesių kontekste“.

1.1. Darbuotojo skolos organizacijai grąžinimas

Norint išlaikyti darbuotojo įsiskolinimus organizacijai, pavyzdžiui, balandžio mėnesį, reikia visas ar dalį anksčiau susidariusių darbuotojo įsiskolinimų perkelti į šį mėnesį naudojant „Skolų perkėlimo“ dokumentą.

Norint užpildyti lentelinę dokumento dalį, patogiausia naudoti mygtuką „Užpildyti \ Pagal skolą“. Tokiu atveju programa automatiškai suras visus darbuotojus, kurie turi neapmokėtų skolų.

Komanda „Pildyti darbuotojų sąrašą“ atveria pagalbinę formą, kurioje reikia nurodyti darbuotojų atrankos sąlygas ir „Skolos atsiradimo mėnesį“. Skolų sumos stulpelyje „Pervesti suma“ gali atsirasti tik paspaudus mygtuką „Apskaičiuoti“. Faktas yra tai, kad ne visi darbuotojai, atitinkantys atrankos sąlygas, gali turėti skolų organizacijai.

Taip ir buvo perkelta skola. Bet tam, kad mokant atlyginimą nuo darbuotojo tai nelaikytų, reikia, kad būtų nuo ko pasislėpti. Tai yra, mums reikia sukaupti atlyginimus už balandį. Po to, kaip įprasta, formuojame dokumentą „Organizacijai mokėtinas atlyginimas“.

Dokumentu „Organizacijai mokėtinas atlyginimas“ buvo grąžinta E. I. skola. Akimova prieš organizaciją. Tuo galima įsitikinti naudojantis ataskaita „Organizacijų skolų struktūra“, tačiau už laikotarpį 2012-01-01-2012-05-07.

Neigiamos sumos stulpelyje „Uždarymo likutis“ dingo. Tai yra, nėra darbuotojų, kurie būtų skolingi mūsų organizacijai. Tačiau yra organizacijos skolos darbuotojams.

1.2. Organizacijos skolos darbuotojui grąžinimas

Atminkite, kad mūsų skaičiuoklė pirmiausia permokėjo E.I. Akimova 6747 rubliai, o tada tiek pat nesumokėjo. Tad sumanė sumokėti darbuotojo skolą. Tai netiesa.

Jei nustatyta vėliavėlė „Abipusiai atlyginimų atsiskaitymai vykdomi atsižvelgiant į jo kaupimo mėnesius“, tada į organizacijos ir darbuotojų skolas atsižvelgiama atskirai. Jie automatiškai neatšaukia vienas kito.

Už juos reikia mokėti atskirai.

Taigi, siekdamas sumokėti skolą E. I. Akimova vasario mėn., būtina, pavyzdžiui, balandžio mėnesį išduoti dokumentą „Organizacijų atlyginimas“, jame nurodant kaupimo vasario mėnesį.

Iš ataskaitos matyti ir organizacijos skola G.D. Vaskina. Už ketvirtį ėjo 3000 rublių po 1000 rublių per mėnesį. Norėdami jį sumokėti, turėsite išrašyti tris dokumentus „Organizacijų atlyginimas“ atitinkamai už sausio, vasario ir kovo mėn.

Vienas dokumentas „Organizacijai mokėtinas atlyginimas“ negali būti naudojamas apmokėti buvusią organizacijos skolą darbuotojui kartu su mokėjimu už einamąjį mėnesį.

Darbuotojų skolos mokėjimo tvarka.

- Su dokumentu „Organizacijų darbuotojų darbo užmokestis“, darbo užmokesčio apskaičiavimas liepos mėn.

Organizacijos skolos darbuotojams už praėjusius mėnesius mokėjimo tvarka.

Einamąjį mėnesį surašome dokumentą „Organizacijai mokėtinas atlyginimas“. Atribute „Daugimo mėnuo“ nurodykite mėnesį, už kurį grąžinama skola.

2. Skolų apskaita nedetalizuojant jų susidarymo mėnesiais

Norėdami organizuoti skolų apskaitą nedetalizuojant jų pagal jų susidarymo mėnesius, formoje „Apskaitos parametrų nustatymas“, skirtuke „Darbo užmokesčio mokėjimas“ reikia nuimti varnelę nuo laukelio „Abipusiai darbo užmokesčio atsiskaitymai vykdomi jo kaupimo mėnesių kontekste“.

Pakartokime savo patirtį, bet tik su nepažymėta vėliava „Abipusiai atsiskaitymai dėl darbo užmokesčio vykdomi atsižvelgiant į jo kaupimo mėnesius“. O po to vėl generuosime ataskaitą „Organizacijų skolų struktūra“, bet už laikotarpį 2012-01-01-2012-04-05 ataskaita.

Kas patraukia tavo akį?

- Jokio atskyrimo pagal mėnesį. Matome įvairių rūšių skolų, tačiau informacijos, kurį mėnesį ji susidarė, nėra.

- Susideda įvairių rūšių skolos. Akimova E.I. sausio mėnesį organizacijai buvo 6747 rublių skola. Vasario mėnesį už šią sumą jai buvo per mažai mokamas atlyginimas, tai yra, organizacija turėjo skolą darbuotojui. Dėl to niekas niekam nėra skolingas. Programoje buvo atsižvelgta į abipusę skolą. Organizacijai buvo tik 1747 rublių skola.

- Skolos už praėjusius laikotarpius yra sumuojamos. Mūsų organizacija buvo skolinga Vaskinai G.D. 3000 rublių. Tačiau dabar iš šios ataskaitos negalime sužinoti, kaip susidarė ši skola.

Paskaičiuokime atlyginimą už balandį, sumokėkime ir analizuokime išmokėjimo rezultatą.

E.I. Akimova. Jei ši darbuotoja neturėjo skolų, dokumentas jai būtų sumokėjęs 53 253 rublių sumą. Vietoje to sumažino darbuotojo skolos suma: 51506=53253-1747.

G.D. Vaskinas. Jei organizacija neturėjo skolų šiam darbuotojui, dokumentas jai sumokėtų 41 847 rublių sumą. Vietoj to jis padidino skolos darbuotojui suma: 44847 = 41847 + 3000.

Iš to galime padaryti paprastą ir svarbią išvadą.

Jei vėliavėlė „Abipusiai atlyginimų atsiskaitymai vykdomi jo kaupimo mėnesių kontekste“ yra nepažymėta, tada vienu pareiškimu galima grąžinti abiejų rūšių skolą. Bet nebūtinai.

Kai vėliavėlė „Abipusiai atlyginimų atsiskaitymai vykdomi pagal jo kaupimo mėnesius“ nepažymėta, dokumento „Organizacijai mokėtinas atlyginimas“ atribute „Išmokėti“ atsiranda reikšmė „Skola“. Tai reiškia, kad organizacijos skolas galima apmokėti dviem būdais.

- Įvairūs pareiškimai.

- Vienas lapas.

Įvairūs pareiškimai.

Pirmiausia surašome dokumentą „Organizacijai mokėtinas atlyginimas“ su mokėjimo pobūdžiu „Skola“. Tokiu atveju jis sumokės tik mėnesio pradžioje susidariusią skolą. Tada, kaip įprasta, surašome dokumentą „Organizacijai mokėtinas atlyginimas“ su mokėjimo pobūdžiu „Atlyginimas“.

Čia yra viena subtilybė. Dokumente „Organizacijai mokėtinas atlyginimas“ su mokėjimo pobūdžiu „Skola“ negalima kaip kaupimo mėnesio nurodyti mėnesio, už kurį jau buvo sumokėta. Tik mėnuo, kai dar nebuvo mokėjimo. Pavyzdžiui, mūsų pavyzdyje G.D. Vaskos skola gali būti grąžinta kaupiamąjį balandžio mėnesį, o ne anksčiau.

Vienas lapas.

Norėdami tai padaryti, dokumente „Organizacijai mokėtinas atlyginimas“ būtina nustatyti mokėjimo „Atlyginimas“ pobūdį. Tokiu atveju dokumente bus sumokėtas visas einamojo mėnesio atlyginimas ir šio mėnesio pradžioje susidariusios ankstesnės organizacijos skolos.

Beje, atsiskaityti dviem lapais – labai patogus būdas. Tokiu atveju žurnale „Organizacijai mokėtinas atlyginimas“ bus galima pasirinkti dokumentus su mokėjimo pobūdžiu „Skola“.

Taigi, ką mes turime, jei vėliavėlė „Abipusiai atsiskaitymai dėl darbo užmokesčio vykdomi jo kaupimo mėnesių kontekste“ yra nepažymėta.

- Darbuotojo skola automatiškai grąžinama per kitą atlyginimą.

- Organizacijos skolą galima grąžinti kartu su einamojo atlyginimo mokėjimu (mokėjimo pobūdis „Atlyginimas“) arba atskiru išrašu (mokėjimo pobūdis „Skola“).

3. Skolų pavyzdžiai

Nepriklausomai nuo priežasties, dėl kurios atsirado ta ar kita skola, ji grąžinama vienu iš aukščiau aprašytų būdų. Todėl šie pavyzdžiai pateikiami tik siekiant suprasti skolų atsiradimo mechanizmą ir, esant galimybei, joms užkirsti kelią.

Paprasčiausią skolų priežastį jau svarstėme. Tai yra tada, kai mokėtojas savo nuožiūra rankiniu būdu koreguoja skaičiavimų rezultatus darbo užmokesčio dokumente. Panagrinėkime kitus pavyzdžius.

3.1. Darbuotojas gavo avansą ir išėjo

A.K. Kalinina 2012 m. sausio 16 d. gavo avansą, o sausio 18 d. Iš ataskaitos „Organizacijų skolų struktūra“ analizės nesunku pastebėti, kad demonstracinėje duomenų bazėje už organizacijos prieš A.K. Kalinina turi 80 823 rublių skolą, kuri susidarė 2009 m. rugpjūčio mėn. Užgesinkim.

Pasirūpinkime, kad atlyginimas A.K. Kalinina yra lygi 92 900 rublių. Po to atliksime tokias operacijas.

- 2012 m. sausio 16 d. sumokėsime 50% avansą, tai yra 46 450 rublių.

- Personalo įsakymą dėl atleidimo išduosime nuo 2012-01-18.

- Paprastumo dėlei manysime, kad nei kompensacija, nei atskaitymai, nei išeitinė išmoka atleidžiant neturėtų būti skaičiuojami.

- Atleistam darbuotojui atlyginimą priskaičiuokime už sausio mėn.

- Surašysime dokumentą atlyginimų išmokėjimui.

Atlikdami 5 žingsnį pastebėsime, kad dokumento lentelinėje dalyje „Organizacijų atlyginimas“ darbuotojo A.K. Kalinina nepakeičia. Ji neturi už ką mokėti! Spręskite patys. Darbuotojui už sausio mėnesį buvo išmokėtas 40643,75 rublio atlyginimas. Nuo šios sumos turi būti išskaičiuotas 5284 rublių gyventojų pajamų mokestis. Jai priklauso 35359,75 rubliai. Bet ji jau buvo gavusi iš anksto 46 450 rublių. Vadinasi, jos skola organizacijai yra 11090,25 rub.

Įsitikinkite, kad programa nepadarė klaidos.

Grąžinti pinigus galite naudodami dokumentą „Gaunamas grynųjų pinigų pavedimas“ su operacija „Grąžinti darbuotojo“.

Be to, turime atsiminti, kad gyventojų pajamų mokesčio išskaitymas programoje nėra registruojamas. Juk mokant avansą jis nėra išskaitomas, o atleistam darbuotojui atlyginimas nebuvo mokamas. Priešingai, jis turėjo.

Kad gyventojų pajamų mokestis tikrai nėra išskaičiuojamas, galite įsitikinti, kad kaupimo registre nėra atitinkamo įrašo „gyventojų pajamų mokesčio atsiskaitymai su biudžetu“. Lengviau pagal ataskaitą „Gyventojų pajamų mokesčio mokesčių apskaitos registras“.

Gyventojų pajamų mokesčio išskaitymą būtina registruoti dokumentu „Gyventojų pajamų mokesčio, draudimo įmokų ir vieningo socialinio mokesčio apskaitos koregavimas“, skirtuke „Išskaičiuotas gyventojų pajamų mokestis“. Yra alternatyva, bet ne visai akivaizdi. Tai yra dokumento „Organizacijai mokėtinas atlyginimas“ perrašymas su operacija „Planuojamas išankstinis mokėjimas“.

Įprastoje situacijoje gyventojų pajamų mokestis iš avanso nėra išskaitomas. Tačiau mūsų situacija yra šiek tiek kitokia. Darbuotojas gavo avansą ir išėjo. Buvo priskaičiuotas atlyginimas, tačiau jis nepadengė išrašyto avanso. Todėl pakartotinai atlikdamas avansą jis išskaičiuoja gyventojų pajamų mokestį. Reikia atsiminti, kad su tokiu gyventojų pajamų mokesčio išskaičiavimu programa netikrina darbuotojo skolos grąžinimo.

Jums tereikia naudoti vieną iš būdų. Priešingu atveju išskaičiuojamas gyventojų pajamų mokestis padidės dvigubai.

Šiek tiek atsitraukimas arba žemyn.

Yra žinoma, kad gyventojų pajamų mokesčio iš avansų išskaičiuoti nereikia. Programoje jis išskaitomas iš darbo užmokesčio mokėjimo. Tačiau kažkaip aptikau bazę, kurioje viskas buvo visiškai priešingai.

Dokumentai „Organizacijų atlyginimų mokėjimas“ su mokėjimo pobūdžiu „Planuojamas avansinis mokėjimas“ išskaičiuotas gyventojų pajamų mokestis. Bet tie patys dokumentai, su mokėjimo pobūdžiu „Atlyginimas“, gyventojų pajamų mokesčio nebuvo išskaičiuotas. Galiausiai programa viską sutvarkė. Nepaisant to, net šios organizacijos skaičiuotuvas vis tiek jautėsi nesmagiai. Na, kaip yra? Juk taip neturėtų būti!

Kaip labai dažnai priežastis yra elementarus nesugebėjimas dirbti su programa. „Klaida“ pasirodė paprasta, tačiau ją nustatyti nebuvo lengva, nes nebuvo matomos priežastys ne analizei. O priežastis pasirodė netinkamoje veiksmų sekoje.

Vietoj eilės: avansas, atlyginimo kaupimas, atlyginimo išmokėjimas, vartotojas pirmiausia apskaičiavo atlyginimą, tada sumokėjo avansą, tada išmokėjo atlyginimą. Bet jei atlyginimas yra sukauptas ir vartotojas sumoka avansą, programa sulaiko avansą nuo visos sukaupto darbo užmokesčio sumos.

3.2. Darbuotoja po ligos gavo avansą

Praktikoje taip pat susiklostė tokia situacija.

Darbuotoja sirgo laikotarpiu nuo 2012-04-13 iki 2012-04-24. Išėjęs į darbą, balandžio 26 dieną gavo 5700 rublių avansą. balandį gavo 3489,43 darbo užmokestį. Dėl to darbuotojui susidarė 2210,57 Lt skola.

Šią klaidą rasti daug lengviau, jei yra nustatyta vėliavėlė „Abipusiai atsiskaitymai su darbo užmokesčiu vykdomi jo kaupimo mėnesių kontekste“. Tokiu atveju ataskaitoje „Organizacijų skolų struktūra“ iškart parodoma, kurį mėnesį susidarė skola. Belieka išanalizuoti šio mėnesio dokumentus, pasitelkus šio pranešimo nuorašus.

Jei vėliavėlė „Atlyginimų tarpusavio atsiskaitymai vykdomi jo kaupimo mėnesių kontekste“ nepažymėta, kiekvieną mėnesį reikės sugeneruoti ataskaitą „Organizacijų skolų struktūra“. Tačiau net ir suradus mėnesį, kurį susidarė skola, nebus lengva suprasti jos susidarymo priežastis.

Programa padeda išvengti tokių darbuotojų skolų. Norėdami tai padaryti, apskaitos parametrų nustatymuose, skirtuke „Atlyginimo mokėjimas“, mokėdami avansą nustatykite žymą „Atsižvelgti ne į rezultatus“.

3.3. Atlyginimas išmokėtas ir kaupimas pašalintas

Kartais taip nutinka. Darbuotojui yra dokumentas „Organizacijų mokamas atlyginimas“ su simboliu „Atlyginimas“. Nėra rankinio reguliavimo. Tai reiškia, kad jis pildomas remiantis registrų duomenimis, įrašytais dokumente „Organizacijų darbuotojų darbo užmokestis“. Tačiau duomenų bazėje kažkodėl trūksta dokumento „Organizacijų darbuotojų darbo užmokestis“.

Tai reiškia vieną dalyką. Kažkodėl, išmokėjus atlyginimą, jis buvo pašalintas. Tai lėmė darbuotojo įsiskolinimą organizacijai.

3.4. Paslėptas rankinis redagavimas

Dauguma klaidų iš elementaraus nesugebėjimo dirbti su programa. Užuot išmokę programą, kai kurie vartotojai ją pritaiko norimam rezultatui. Jie negalvoja, kokios bus pasekmės. Svarbiausia, kad reikiama suma būtų nurodyta ataskaitoje. Štai pavyzdys, su kuriuo susidūriau.

Dokumente „Organizacijų atlyginimas“ yra mokėjimo pobūdis „Avansinis mokėjimas už pirmą mėnesio pusę“. Ne visi vartotojai žino, kad pirmiausia turi užpildyti darbo užmokestį už pirmą mėnesio pusę. Jie taip pat nežino, kad programoje galima mokėti ne tik numatomą avansą, bet ir avansą su fiksuota suma.

Kaip tai daro šie vartotojai? Jie moka mėnesinį atlyginimą. Tada jie surašo dokumentą „Organizacijų mokamas atlyginimas“ su mokėjimo pobūdžiu „Atlyginimas“. Bet kadangi iš tikrųjų nori mokėti avansą, užpildęs lentelės dalį keičia mokėjimo pobūdį į „Avansinis mokėjimas už pirmą mėnesio pusę“ ir rankiniu būdu koreguoja įmokos dydį.

Bet kokio koregavimo programos pirmajame lentelės skyriaus stulpelyje automatiškai rodo rankenėlę. Nurodo, kad apskaičiuoti duomenys buvo pakoreguoti rankiniu būdu.

Tačiau mūsų vartotojas yra protingesnis už programą. Antrame stulpelyje jis rankiniu būdu pažymi langelius „Automatinio skaičiavimo požymis“. Dabar vizualiai niekas (taip pat ir pats skaičiuotuvas) neatspės, kad skaičiavimas buvo pataisytas rankiniu būdu.

4. Atsargiai

Tokia situacija visai įmanoma. Skaičiuoklė kurį laiką veikė su galimybe apskaityti skolas pagal jų susidarymo mėnesius. Jam kažkas nepatiko ir jis pasirinko variantą nedetalizuodamas kaupimo mėnesių. Arba atvirkščiai.

Ar saugu savavališkai, tai yra bet kada pakeisti vėliavėlės „Abipusiai atlyginimų atsiskaitymai vykdomi atsižvelgiant į jo kaupimo mėnesius“ būseną.

Tikslumo dėlei mes vėl pasikliausime savo modelio pavyzdžiu. Tarkime, kad balandžio mėnesį skolos grąžinimo dokumentai nebuvo įforminti. Tokiu atveju vėliavos „Abipusiai atlyginimų atsiskaitymai vykdomi atsižvelgiant į jo kaupimo mėnesius“ būsenos keitimas viena ar kita kryptimi yra gana nekenksmingas. Tuo galima įsitikinti sugeneravus ataskaitą „Organizacijų skolų struktūra“. Priklausomai nuo vėliavos būklės, ji sugeneruos skolą su išsamia informacija pagal mėnesius arba be informacijos. Dokumentų perduoti nereikia.

Tai rodo, kad nepriklausomai nuo vėliavos būklės programa visada registruoja skolas pagal jų kaupimo mėnesius. Tiesiog, pasirinkus vieną ar kitą vėliavos valstybę, skaičiuoklė pasirenka skolos grąžinimo būdą.

Situacija bus kitokia, jei skola bus grąžinta. Pavyzdžiui, įrašai buvo saugomi nedetalizuojant mėnesiams visą pirmąjį ketvirtį. Balandžio mėnesį skola buvo grąžinta ir uždėta vėliavėlė „Abipusiai atsiskaitymai su darbo užmokesčiu vykdomi jos kaupimo mėnesių kontekste“.

Ataskaita „Organizacijų skolų struktūra“ vėl parodys skolą mėnesiais. Ir tai nepaisant to, kad kai buhalterinė apskaita buvo vedama nedetalizuojant, visa skola buvo grąžinta.

Kadangi pakeitėme vėliavos būseną, programa dabar nemato ankstesnio skolos grąžinimo būdo. Duokite jai metodą, atitinkantį nurodytą vėliavos būseną. Tai reiškia, kad reikia atšaukti ankstesnį skolos grąžinimo būdą ir atlikti skolos grąžinimą taip, kad jis atitiktų skolų apskaitą pagal mėnesius. Žinoma, yra ir priešingai.

Šios procedūros gali būti gana varginančios. Todėl geriausia nuo pat pradžių nuspręsti, kuri vėliavos būsena „Abipusiai atlyginimų atsiskaitymai vykdomi jo kaupimo mėnesių kontekste“ jums tinkamesnė.

Išvada

Vėliava „Abipusiai darbo užmokesčio atsiskaitymai vykdomi jo kaupimo mėnesių kontekste“ yra SET.

Darbuotojų skolų organizacijai mokėjimo tvarka.

- Darbuotojų skolą perkelkite į tą mėnesį, kurį planuojama sumokėti šią skolą dokumentu „Organizacijos darbuotojų skolos perkėlimas“. Pavyzdžiui, liepos mėn.

- Su dokumentu „Organizacijų darbuotojų darbo užmokestis“, darbo užmokesčio apskaičiavimas liepos mėn. Tai turi būti padaryta, kad programa turėtų nuo ko išlaikyti skolą.

- Parengti dokumentą „Organizacijai mokėtinas atlyginimas“. Turėdamas supaprastintą tarpusavio atsiskaitymų apskaitą, jis sumokės ir skolą. Jei vėliavėlė „Supaprastinta tarpusavio atsiskaitymų apskaita“ nuvalyta, tuomet papildomai reikia išduoti mokėjimo dokumentus.

Organizacijos skolos darbuotojams mokėjimo tvarka.

Einamąjį mėnesį surašome dokumentą „Organizacijai mokėtinas atlyginimas“. Atribute „Daugimo mėnuo“ nurodykite mėnesį, už kurį grąžinama skola (mėnuo, kurį skola susidarė).

Nuimta vėliavėlė „Abipusiai atsiskaitymai su darbo užmokesčiu vykdomi jo kaupimo mėnesių kontekste“

- Einamąjį mėnesį darbuotojo skola organizacijai gali būti grąžinta tik tuo atveju, jei jam už šį mėnesį buvo priskaičiuotas darbo užmokestis.

- Jei einamojo mėnesio darbo užmokestis buvo priskaičiuotas, tai dokumentas „Organizacijai mokėtinas atlyginimas“, kurio kintamajame „Atlyginimas“ nustatyta reikšme „Atlyginimas“, grąžina abiejų rūšių skolą: organizacijos skolą ir darbuotojo skolą. .

- Jei dokumento „Organizacijai mokėtinas atlyginimas“ kintamajame „Išmokėti“ nustatėte reikšmę „Skola“, tada, nepaisant to, ar yra šio laikotarpio darbo užmokesčio, dokumentas apmokės tik organizacijos skolą. darbuotojas.

Būtina kiekvieną mėnesį, po kiekvieno darbo užmokesčio išmokėjimo, įvesti taisyklę savarankiškai kontroliuoti kylančias skolas. Norėdami tai padaryti, galite naudoti atitinkamas ataskaitas ir apdorojimą.

- Pranešimas „Organizacijų skolų struktūra“.

- Pranešimas „Gyventojų pajamų mokesčio mokesčių apskaitos registras“.

- Vykdomas „Organizacijos darbo užmokesčio perskaičiavimas“.

Formoje „Apskaitos parametrų nustatymas“ skirtuke „Atlyginimo išmokėjimas“ nustatykite žymą „Atsižvelgti į pravaikštas“. Taip išvengsite darbuotojų įsiskolinimų organizacijai. Bet koks užfiksuotas pravaikštas organizacijoje pirmoje mėnesio pusėje ir vėlesnis avanso mokėjimas (išskyrus pravaikštas) lems skolos organizacijai susidarymą.

Apskaitos parametrų nustatymas 1C: Darbo užmokestis ir personalo valdymas 8

Daug klausimų dėl darbo užmokesčio 1C programose kyla dėl to, kad duomenų bazėje atlikti apskaitos parametrų nustatymai neatitinka mokėtojo idėjų ir lūkesčių. Daugelis išvis nežino, kur yra šie nustatymai ir kam jie skirti, todėl dirba su tuo, ką nustatė pagal numatytuosius nustatymus. Šiame straipsnyje pakalbėsiu apie svarbiausius žymimuosius langelius, turinčius reikšmingos įtakos programos veikimui, ir esu tikras, kad jame rasite ką nors naujo ir naudingo.

Norėdami atidaryti apskaitos parametrus, skirtuke „Įmonė“ turite pasirinkti atitinkamą elementą.

Pirmasis nustatymas, kuris matomas iš karto atidarius formą, yra būdas atspindėti išskaitymą už nedirbtas atostogas išvykstant. Čia yra dvi parinktys:

1) kaip įprastas išskaitymas (nesumažina mokesčių ir įmokų);

2) atgręžtinis kaupimas (sumažina mokesčius ir įmokas).

Išsami informacija apie šių metodų skirtumus su darbo užmokesčio lapelių pavyzdžiais yra parašyta straipsnyje. Darbuotojo apskaičiavimas atleidžiant iš darbo 1C: Atlyginimas ir personalo valdymas 8.

sl Kitas nustatymas, esantis tame pačiame skirtuke, nustato mėnesinio atlyginimo konvertavimo į valandinį įkainį algoritmą. Aktualu, jei Jūsų įmonė praktikuoja darbą naktimis ar vakarais, savaitgaliais, viršvalandžius, tai yra situacijose, kai reikia skaičiuoti mėnesinį atlyginimą gaunančio darbuotojo darbo valandos kainą. Straipsnio pabaigoje Kaip apskaičiuoti priemoką už nakties valandas pateikiamas pavyzdys, kaip šis nustatymas įtakoja mokėjimo už naktį sumos apskaičiavimą.

Kitas svarbus nustatymas yra skirtuke „Darbo užmokestis“ – tai varnelės langelis „Skaičiuojant gyventojų pajamų mokestį atsižvelgti į paskaičiuotą mokestį kaip išskaičiuotą“. Rekomenduoju visada pažymėti šį langelį. Išsami informacija, kodėl patariu tai daryti, taip pat jau aprašyta viename iš straipsnių: Kodėl 2-NDFL pažymoje apskaičiuotas mokestis nėra lygus išskaičiuotam?

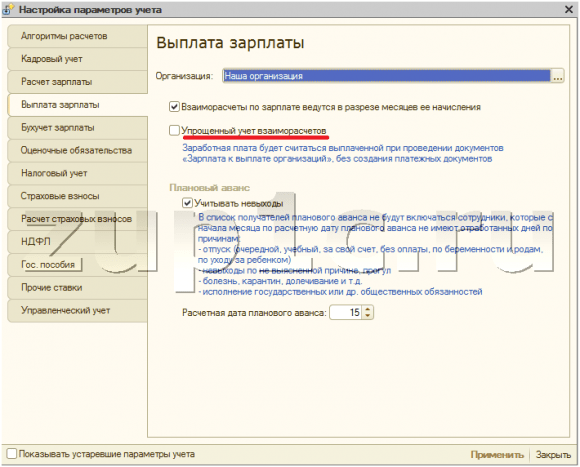

Skirtuke „Atlyginimo mokėjimas“ vienu metu yra du labai svarbūs nustatymai:

1) žymimasis langelis „Abipusiai atlyginimai atliekami jo kaupimo mėnesių kontekste“

Šis nustatymas turi įtakos dokumento „Mokamo atlyginimo organizacijoms“ pildymo algoritmas. Pažymėjus varnelę, automatiškai užpildžius dokumentą, jame bus nurodytos tik pasirinkto mėnesio skolos sumos. Kitu atveju – einamąjį tarpusavio atsiskaitymų likutį, atsižvelgiant į skolą ir už visus ankstesnius mėnesius kaupimo principu.

2) varnele "Supaprastinta tarpusavio atsiskaitymų apskaita"

Tuo atveju, kai jis bus nustatytas, darbo užmokestis bus laikomas sumokėtu patalpinus dokumentą „Organizacijai mokėtinas atlyginimas“. Kitu atveju, kad sumos patektų į darbo užmokesčio lapelių stulpelį „Sumokėta“, taip pat turite įrašyti išlaidų kasos orderį arba mokėjimo pavedimą bei banko išrašą. Supaprastinta apskaita yra labai patogi, tačiau jos trūkumas yra tas, kad šis nustatymas neleis į bankines programas įkelti atlyginimų mokėjimo registrų iš 1C.

Būtinai turite pažiūrėti skirtuką „Mokesčių apskaita“, nes jame yra duomenys apie naudojamą mokesčių sistemą, taip pat reikia atsidaryti skirtuką „Draudimo įmokos“ ir pasirinkti norimą tarifą. Be to, čia taip pat nurodomas įmokų į FSS už draudimą nuo nelaimingų atsitikimų tarifas. Neįvedus šios informacijos, šios rūšies draudimo įmoka nebus skaičiuojama.

O skirtuke „Draudimo įmokos“ galite pamatyti palūkanų normas, pagal kurias apskaičiuojamos išskaitymų į lėšas sumos, taip pat ribinės draudimo įmokų apskaičiavimo bazės dydį.

Jei dirbate su ankstyvu išėjimu į pensiją (žalingas darbas), turite pažymėti atitinkamą langelį skirtuke „Draudimo įmokų apskaičiavimas“. Taip pat atkreipkite dėmesį į žymimąjį langelį „Taikyti specialaus darbo sąlygų vertinimo rezultatus“, kuris turi būti nustatytas, jei pareigoms reikia nurodyti pagal specialiojo darbo vietų vertinimo rezultatus priskirtas darbo sąlygų klases.

Taip pat verta atkreipti dėmesį į skirtuką „Valstybės išmokos“, kuriame rodomos dabartinės išmokų iš FSS sumos. Jei programa nebus atnaujinta laiku, metų pradžioje būtinai pakeiskite šį skirtuką rankiniu būdu. Tačiau skirtuke „Kiti tarifai“ saugoma minimalaus darbo užmokesčio vertė, kuri taip pat turėtų būti atnaujinta.

Žinoma, būtų malonu suprasti ir mokėti naudoti visus kitus nustatymus, tačiau tai ne visada įmanoma. Tačiau patys elementariausi, aprašyti šiame straipsnyje, tiesiog privalomi kiekvienam buhalteriui, skaičiuojančiam atlyginimus 1C programose, nes toks supratimas dažnai gerokai supaprastina darbo eigą. Ir jei vis dar turite klausimų apie tuos parametrus, kurių savo medžiagoje nepaliečiau, galite jų užduoti straipsnio komentaruose.

✅

✅

✅

Panaikinkime nustatymų žymėjimą:

Suskaičiuokime darbuotojo Petrovo atlyginimą už rugsėjį ir spalį. Daugiau apie tai, kaip darbo užmokestis apskaičiuojamas per 1s, skaitykite mano straipsnyje:

Visa skola darbuotojui, įskaitant gyventojų pajamų mokestį:

- rugsėjis - 17 400;

- spalis – 17 400.

Rugsėjo mėnesio dokumento negeneruosime. Sukurkime jį spalio mėnesiui:

Mokėtina suma buvo automatiškai užpildyta skola darbuotojui už rugsėjį ir spalį.

✅ Seminaras „Life Hacks for 1C ZUP 3.1“

15 buhalterinių įsilaužimų per 1 s zup 3.1 analizė:

✅ 1C ZUP 3.1 darbo užmokesčio tikrinimo KONTROLINIS SĄRAŠAS

VIDEO – kasmėnesinė buhalterinės apskaitos patikra:

✅ Darbo užmokestis 1C ZUP 3.1

Žingsnis po žingsnio instrukcija pradedantiesiems:

Pakeiskime nustatymą. Pažymėkite svarstomą apskaitos parametrų nustatymą:

Grįžkime prie dokumento „Mokėtinas atlyginimas“ ir papildykime jį. Darbuotojui Petrovui mokėtina suma buvo užpildyta tik skola už spalį:

Jungiklis „Supaprastinta tarpusavio atsiskaitymų apskaita“.

Pačioje programoje šio nustatymo esmė aprašyta gana skaidriai: darbo užmokestis bus laikomas sumokėtu patalpinus dokumentus „Organizacijai mokėtinas atlyginimas“, nekuriant mokėjimo dokumentų. Apie darbą su šiuo dokumentu galite perskaityti straipsnyje.

Darbuotojui Petrovui iš aukščiau pateikto pavyzdžio, kuriam buvo priskaičiuotas atlyginimas už rugsėjį, sukursime, užpildysime ir paskelbsime dokumentą „Mokėtinas atlyginimas“:

Dabar pabandykime sugeneruoti gyventojų pajamų mokesčio ataskaitas naudodami „Gyventojų pajamų mokesčio duomenų rengimo“ apdorojimą:

Matyti, kad išskaičiuojama gyventojų pajamų mokesčio suma lygi nuliui. Norint išskaičiuoti gyventojų pajamų mokestį apskaitoje, yra dvi galimybės:

✅ Seminaras „Life Hacks for 1C ZUP 3.1“

15 buhalterinių įsilaužimų per 1 s zup 3.1 analizė:

✅ 1C ZUP 3.1 darbo užmokesčio tikrinimo KONTROLINIS SĄRAŠAS

VIDEO – kasmėnesinė buhalterinės apskaitos patikra:

✅ Darbo užmokestis 1C ZUP 3.1

Žingsnis po žingsnio instrukcijos pradedantiesiems:

- Apskaitos parametrų nustatymuose pažymėkite varnelę „supaprastinta tarpusavio atsiskaitymų apskaita“ ir persiųskite dokumentus „Mokėtinas atlyginimas“;

- Mokėjimo dokumentų pagrindu formuokite mokėjimo dokumentus: „Išeinantis grynųjų pinigų pavedimas“ arba „Išeinantis mokėjimo pavedimas“ ir „Banko išrašas atlyginimo pervedimui“, jei atsiskaitoma per banką.

Panagrinėkime pirmąjį variantą, nes svarstome būtent šiuos nustatymus:

Pakeitę nustatymus, dokumentą „Organizacijai mokėtinas atlyginimas“ perkelsime:

Galite pastebėti, kad pagrindo įvesties mygtukas tapo neaktyvus dėl nustatymų. Dar kartą generuosime pajamų mokesčio deklaracijas:

Dabar atsižvelgta į rugsėjį išskaičiuotą gyventojų pajamų mokesčio sumą.

Apsvarstykite planuojamo išankstinio mokėjimo nustatymų grupę.

ZUP 8.2 turi galimybę dirbti su pažanga. Apsvarstykite atvejį, kai organizacija numato fiksuotą avanso sumą. Šią fiksuotą reikšmę galima nustatyti organizacijos darbuotojų sąraše.

Nurodžius planuojamo avanso sumą, dokumente „Atlyginimas mokėti dabar“ atsiranda galimybė automatiškai sugeneruoti darbuotojų, kuriems turi būti mokamas avansas, sąrašą. Norėdami tai padaryti, lauke „Išmokėti“ pasirinkite parinktį „Planuojamas išankstinis mokėjimas“ ir spustelėkite užpildymo mygtuką:

Apskaitos nustatymuose pažymėkite langelį „Atsižvelgti į pravaikštas“ ir palikite planuojamo avanso mokėjimo datą 15.

Dabar pristatykime darbuotojo Petrovo pravaikštas rugsėjį dėl nepaaiškinamos priežasties, naudodami dokumentą „Pravaikštos organizacijose“ pirmąsias 15 mėnesio dienų:

Po to avansiniam mokėjimui bandysime pildyti dokumentą „Mokėtinas atlyginimas“. Dokumentas nebus pildomas, nes per pirmąsias 15 mėnesio dienų darbuotojas neturi nei vienos darbo dienos ir pagal apskaitos nustatymus neturi teisės į avansą:

Apskaitos parametrų nustatymuose pakeiskime numatomą planuojamo avanso mokėjimo datą į 16 d.

Po to paaiškėja, kad darbuotojas visas dienas iki planuojamo avanso nebuvo pravaikštos. Pabandykime papildyti lentelinę dokumento dalį „Mokėtinas atlyginimas“.

Lentelės dalis bus užpildyta, tačiau programa atkreips mūsų dėmesį į tai, kad ne visos darbuotojo dienos buvo išdirbtos.

| Tai viskas, ką šiandien norėjau pasakyti. Iki pasimatymo tinklaraščio puslapiuose. Norėdami laiku sužinoti apie naujus straipsnius tinklaraščio svetainėje el. paštu arba prisijunkite prie mūsų grupių socialiniuose tinkluose, kur taip pat reguliariai skelbiami visi straipsniai: |

Formoje Nustatykite apskaitos parinktis kai kurie nustatymai yra nurodyti atskirai Organizacijos. Kai kuriems nustatymams turite papildomai nurodyti datą (mėnesį), nuo kurios galioja nustatymas, arba metus, kuriems jis nustatytas. Programa išsaugo tokių nustatymų keitimo istoriją.

Pažymėti "Skaičiavimų algoritmai"

Skirtukas Skaičiavimo algoritmai nurodytos kai kurios skaičiavimo algoritmų ypatybės.

Pirmasis požymis yra susijęs su išskaitymu už nedirbtas atostogas atleidžiant iš darbo. Pagal Rusijos Federacijos darbo kodeksas darbdavys turi teisę atidėti už darbuotojo nedirbtas atostogų dienas (pvz., jei darbuotojas „išėjo“ iš anksto atostogas ir išeina). Priklausomai nuo jungiklio nustatymo Išskaitymas už nedirbtas atostogas atleidžiant iš darbo sulaikytos sumos bus apsvarstytos programoje:

kaip išskaitymą, kuris nemažina gyventojų pajamų mokesčio ir vieningo socialinio mokesčio mokesčio bazių,

kaip anksčiau atlikto kaupimo koregavimą, sumažinant gyventojų pajamų mokesčio ir vieningo socialinio mokesčio mokestines bazes.

Antrasis bruožas yra susijęs su mėnesinio atlyginimo perskaičiavimu į valandinį įkainį apskaičiuojant užmokestį už viršvalandžius. Su jungikliu Keičiant mėnesinį atlyginimą į valandinį įkainį, naudokite galite pasirinkti vieną iš šių parinkčių:

Mėnesio terminas pagal darbuotojo grafiką- pasirinkus šį variantą, perskaičiuojant bus naudojamas vidutinis mėnesio valandų skaičius, atsižvelgiant į darbuotojo darbo savaitės trukmę.

Vidutinis valandų skaičius per mėnesį per metus- perskaičiuojant bus naudojama mėnesinė laiko norma valandomis pagal darbuotojo grafiką; ši tvarka turėtų būti nustatyta kolektyvinėje sutartyje.

Mėnesio įkainis pagal gamybos kalendorių - šiuo variantu, perskaičiuojant, bus naudojamas vidutinis mėnesio valandų skaičius, atsižvelgiant į darbo savaitės trukmę pagal gamybos kalendorių pagal Rusijos sveikatos ir socialinės plėtros ministerijos rugpjūčio 13 d. 2009 Nr.588n.

Skirtukas taip pat turi galimybę valdyti atostogų kompensacijos dienų skaičiaus apskaičiavimo rezultatą atleidžiant iš darbo. Jei pažymėsite langelį Suapvalinti atostogų kompensavimo dienas , tada apvalinimas bus atliktas iki ištisų dienų.

Pažymėti „Personalo apskaita“

Skirtukas Personalo apskaita t atskirai nurodo personalo įrašų ypatybes Organizacijos.

Jei pažymėsite langelį Kontroliuoti personalas su personalo pasikeitimais, tada įvedant naujus personalo dokumentus programa patikrins jų atitiktį personalas.

Jei pažymėsite langelį Vieningas personalo dokumentų skaitiklis, įvedant dokumentus bus taikoma ištisinė numeracija Įdarbinimas, Personalo judėjimas, Atleidimas iš darbo ir panašių.

Jei pažymėsite langelį

Jei pažymėsite langelį Dokumentuose nurodykite personalo numerius, tada dokumentų formose bus rodomas stulpelis su darbuotojų personalo skaičiais.

Jungiklis „Atostogų likučiai mažės, kai bus registruojamos faktinės atostogos“ nurodo, kokiais dokumentais bus nurašomos faktinės atostogos pagal personalą ar atsiskaitymą.

Darbo užmokesčio skirtukas

Skirtukas Darbo užmokestis darbo užmokesčio apskaičiavimo ypatumai nurodyti atskirai Organizacijos.

Jei pažymėsite langelį Valdykite kaupimo laikotarpių, fiksuojančių laiko normą, sankirtą, tada programa tą patį laikotarpį kontroliuos dvigubo mokėjimo faktą.

Jei pažymėsite langelį Tarpusavio atlyginimų atsiskaitymai vykdomi atsižvelgiant į jo kaupimo mėnesius, tada programoje bus atsižvelgta į darbo užmokesčio įsiskolinimą su detalėmis pagal mėnesius (kitu atveju tik visa suma).

Jei pažymėsite langelį Apskaičiuojant gyventojų pajamų mokestį atsižvelgti į apskaičiuotą mokestį kaip išskaičiuotą, tuomet dokumentų tvarkymo metu sukauptas gyventojų pajamų mokestis iš karto bus registruojamas kaip išskaičiuotas. Šis metodas supaprastina ataskaitų teikimą Organizacijoje, kurioje atlyginimas mokamas reguliariai ir nedelsiant.

Žymimasis langelis Atsakingo asmens darbo užmokesčio skaičiavimas naudojamas situacijoje, kai atsakingas darbo užmokestis skyriams skaičiuotuvai. Tai leidžia kiekvienam mokėtojui dirbti tik su jam priskirtais darbuotojais. Pasirinkus varnelę, darbo užmokesčio dokumentas bus pildomas mokėtojui priskirtų darbuotojų sąrašu, jei mokėtojas pirmiausia nurodytas laukelyje Atsakingas dokumentas.

Pažymėti „Planuotas išankstinis“

Skirtukas Planuojamas avansas nurodo avansinio mokėjimo ypatybes Organizacijos.

Jei pažymėsite langelį Atsižvelkite į pravaikštas, tada generuojant planuoto avanso gavimo sąrašą darbuotojai, kurie turi planuojamo avanso atsiskaitymo data jokių dirbtų dienų nebuvo užfiksuota.

Žymeklis "Fizinio gyventojų pajamų mokesčio apskaičiavimas"

Skirtukas Gyventojų pajamų mokesčio apskaičiavimas nustatyta standartinių mokesčių atskaitymų taikymo tvarka apskaičiuojant kito mokestinio laikotarpio gyventojų pajamų mokestį. Pateikiami du variantai:

Standartiniai atskaitymai taikomi kaupimo principu per mokestinį laikotarpį - tokiu atveju atskaitymai, kuriuos mokesčių mokėtojas (darbuotojas) turi teisę nuo metų pradžios iki mokesčio apskaičiavimo mėnesio, pritaikomi kaupimo principu apskaičiuotai mokesčio bazei. metų pagrindas,

Standartiniai atskaitymai taikomi mokesčių mokėtojo mėnesinių pajamų ribose – tokiu atveju atskaitymai, į kuriuos mokesčių mokėtojas (darbuotojas) turi teisę kiekvieną mokestinio laikotarpio mėnesį, pritaikomi šiam mėnesiui apskaičiuotai mokesčio bazei (parinktis atitinka 2010 m. Rusijos Federacijos finansų ministerijos 2004 m. spalio 7 d. rašto Nr. 03-05-01-04/41 nuostatas).

Leidžiama per metus keisti standartinių mokesčių atskaitymų taikymo tvarką, po to, apskaičiuojant gyventojų pajamų mokestį už kitą mokestinio laikotarpio mėnesį, pateikiamos suteiktos atskaitymų sumos, taip pat mokesčių suma už praėjusius mėnesius, t. bus perskaičiuotas.

Pažymėti „Gyventojų pajamų mokesčio atskaitymai“

Į sąrašą įtraukta Gyventojų pajamų mokesčio atskaitymų suma rodo dabartinę mokesčių atskaitymų sumą.

Į sąrašą įtraukta Pelno mokesčio atskaitymai rodo dabartinę pajamų mokesčių atskaitymo sumą.

Pažymėti „Išmokų sumos“

Skirtukas Išmokų sumos valstybės išmokų dydžio.

Pažymėti „FSS NS ir PZ“

Skirtukas FSS NS ir PZ atskirai už Organizacijos nurodytas nelaimingų atsitikimų darbe ir profesinių ligų privalomojo draudimo tarifas.

Pažymėti „Kiti tarifai“

Skirtukas Kiti tarifai nurodyti pagalbiniai duomenys, kuriuos gali naudoti programa:

Rusijos Federacijos centrinio banko refinansavimo norma

Minimalus atlyginimas.

Skirtukas „UST apskaičiavimas“

Skirtukas UST apskaičiavimas(Vieningas socialinis mokestis) turėtų atskirai nurodyti UST) ir įmokų į Rusijos pensijų fondą (PFR) apskaičiavimo tikslumą. Organizacijos. Galimos šios tikslumo gradacijos:

Su maksimaliu tikslumu- iki cento dalies,

Rubliais ir kapeikomis,

Rubliais.

Be to, turite nurodyti metus, nuo kurių bus taikomi nustatymai.