જ્યારે ખરીદનાર અને વિક્રેતા વચ્ચેની પતાવટ વિદેશી ચલણમાં કરવામાં આવે ત્યારે તે કિસ્સામાં ઊભી થાય છે. શિપમેન્ટ સમયે અને ચુકવણીના સમયે વિનિમય દર અલગ હોઈ શકે છે, તેથી પરસ્પર સમાધાનની રૂબલ રકમ ઉપર અને નીચે બંને બદલાઈ શકે છે.

આ તફાવતને વિનિમય દર કહેવામાં આવે છે અને તેને ધ્યાનમાં લેવામાં આવે છે:

- 91 એકાઉન્ટ્સ પર અન્ય આવક (અથવા ખર્ચ) તરીકે એકાઉન્ટિંગમાં.

- નોન-ઓપરેટિંગ આવક/ખર્ચ તરીકે ટેક્સ એકાઉન્ટિંગમાં

વિદેશી ચલણમાં સમાપ્ત થયેલા કરાર હેઠળ માલના વેચાણના ઉદાહરણનો વિચાર કરો.

કરારનું ઉદાહરણ ફિગ 1 માં બતાવવામાં આવ્યું છે

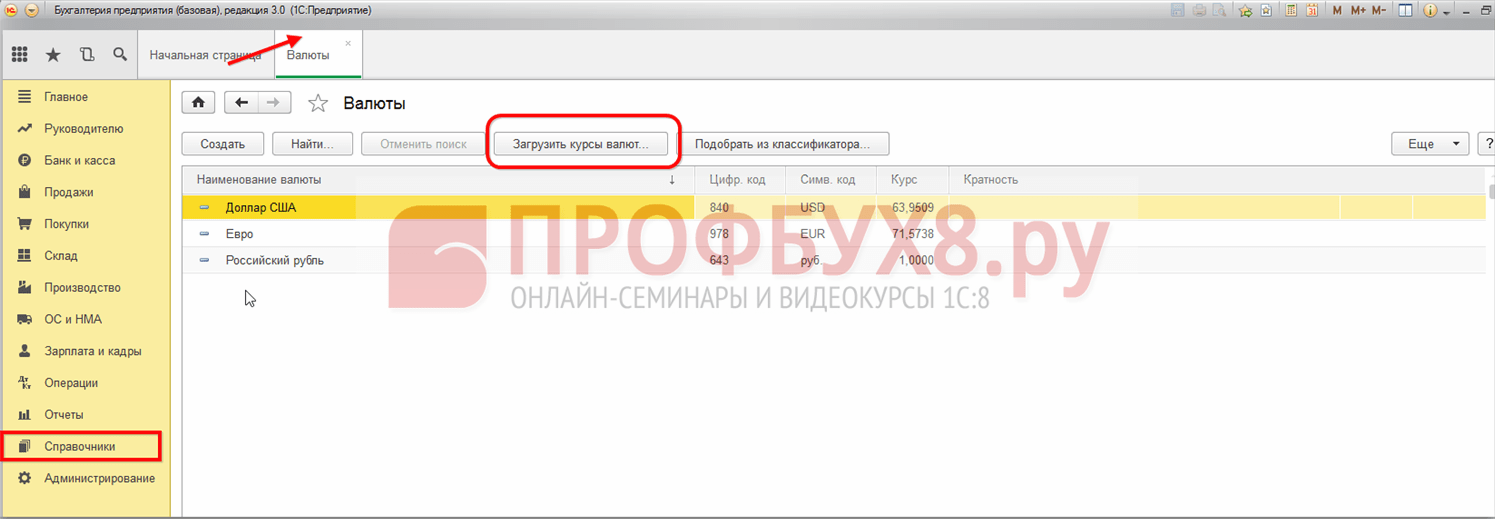

વિનિમય દરો " " બટનને ક્લિક કરીને "કરન્સી" ડિરેક્ટરીમાં આપમેળે લોડ થાય છે.

જો કરાર યોગ્ય રીતે દોરવામાં આવ્યો હોય અને વિનિમય દરો સમયસર લોડ કરવામાં આવે, તો પછી ભરતિયું (ફિગ. 3) માં ગણતરીઓ માટે જરૂરી બધી માહિતી આપમેળે ભરવામાં આવશે.

ક્રેડિટ પર માલ મોકલતી વખતે વિનિમય દરના તફાવતનું ઉદાહરણ

દસ્તાવેજમાં કિંમતો વિદેશી ચલણ (માલના એકમ દીઠ 10 યુરો) માં સૂચવવામાં આવે છે, પરંતુ દસ્તાવેજ પોસ્ટિંગમાં શિપમેન્ટની તારીખે વિનિમય દર (ફિગ. 4) અનુસાર રૂબલમાં રકમ હોય છે. શિપમેન્ટની તારીખે વિનિમય દર 77.813 રુબેલ્સ છે.

વેચાણ દસ્તાવેજના આધારે, અમે ચુકવણી દસ્તાવેજ દાખલ કરીએ છીએ. વ્યવહારમાં, આ દસ્તાવેજ મોટે ભાગે ક્લાયન્ટ-બેંક સિસ્ટમ દ્વારા દાખલ કરવામાં આવશે, પરંતુ અમે ચુકવણી જાતે જ પ્રતિબિંબિત કરીશું (ફિગ. 5).

મહેરબાની કરીને નોંધ કરો કે ચુકવણીની તારીખે વિનિમય દરમાં ઘટાડો થયો છે અને તેની રકમ 74.3405 રુબેલ્સ છે.

મફતમાં 267 1C વિડિઓ પાઠ મેળવો:

જ્યારે દર 77.813 ની બરાબર હતો ત્યારે માલ મોકલવામાં આવ્યો હોવાથી, 347.25 રુબેલ્સ (7,781.30 - 7,434.05) ની રકમમાં વિનિમય દરનો તફાવત રચાયો હતો. આ રકમ તરત જ ખર્ચમાં સમાવવામાં આવે છે. ફિગ. 6 માં આપણે વાયરિંગ Dt91.02 - Kt62.31 જોઈએ છીએ.

જો વિનિમય દરમાં વધારો થાય, તો ખરીદનારને વધુ ચૂકવણી કરવી પડશે, અને વેચનારને વિનિમય દરના તફાવતના સ્વરૂપમાં આવક પ્રાપ્ત થશે.

હવે બેલેન્સ શીટ અને એકાઉન્ટ કાર્ડ 62.31 તપાસો. જેમ તમે જોઈ શકો છો, સંતુલન શૂન્ય છે.

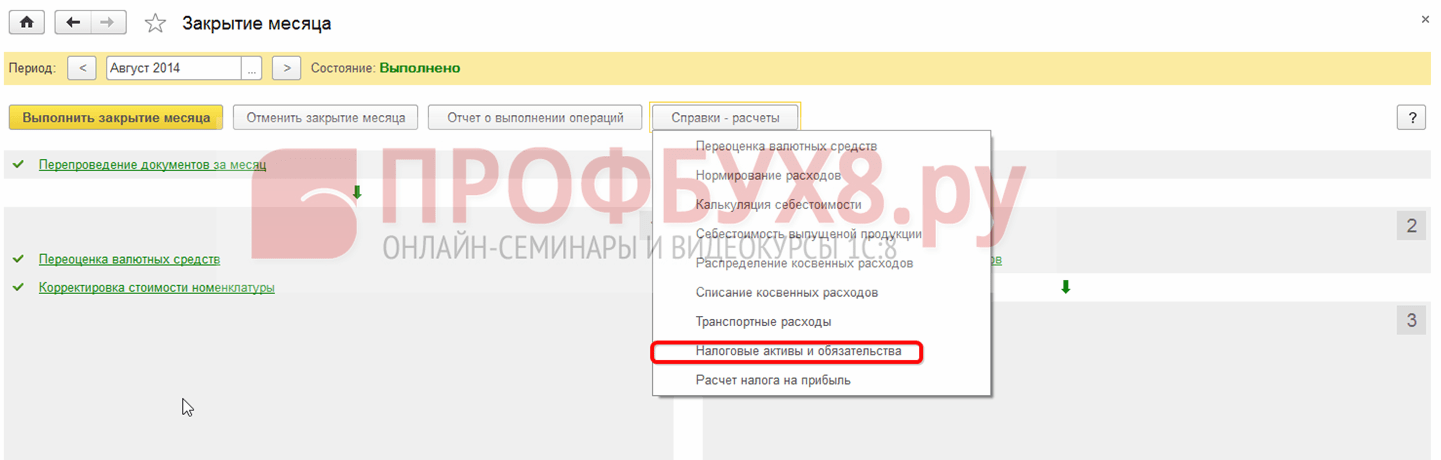

અમે મહિનાની સમાપ્તિ અને આવકવેરાની ગણતરી પૂર્ણ કરીશું. વિનિમય દર તફાવત "ખર્ચ ..." (ફિગ. 9) વિભાગમાં બિન-ઓપરેટિંગ આવક/ખર્ચના વિભાગમાં દેખાયો.

વિનિમય દર એડવાન્સનું ઉદાહરણ

છેલ્લે, પ્રીપેડ વિકલ્પને ધ્યાનમાં લો. તે ધ્યાનમાં રાખવું આવશ્યક છે કે, રશિયન ફેડરેશનના ટેક્સ કોડ (કલમ 271, કલમ 8) અનુસાર, વિદેશી વિનિમય એડવાન્સિસનું પુન: મૂલ્યાંકન કરવામાં આવતું નથી, અને તેથી વિનિમય દરમાં તફાવત ઓછો હશે.

ચાલો પહેલાનો દાખલો બદલીએ. ધારો કે, 04/07/2016 ના રોજ શિપમેન્ટના દિવસે, 50% ની એડવાન્સ ચુકવણી પ્રાપ્ત થઈ હતી (ફિગ. 8). આ 3,890.65 રુબેલ્સ (ફિગ. 10) ની રકમ હશે.

01.01.2015 સુધી ટેક્સ એકાઉન્ટિંગમાં વિનિમય દરમાં ફેરફાર સંબંધિત બે પ્રકારના તફાવતો પૂરા પાડવામાં આવ્યા હતા:

- કરાર હેઠળના વિનિમય દરો વિદેશી ચલણમાં નિષ્કર્ષ અને ચૂકવણી, જે રશિયન ફેડરેશનની સેન્ટ્રલ બેંક દ્વારા સ્થાપિત સત્તાવાર વિનિમય દરમાં ફેરફારને કારણે રચાયા હતા;

- સારાંશ કરાર, જેનું મૂલ્ય પરંપરાગત એકમોમાં વ્યક્ત કરવામાં આવે છે, અને ચુકવણી પક્ષકારો દ્વારા સંમત વિનિમય દરે રૂબલમાં કરવામાં આવે છે.

આ તફાવતો માટે એકાઉન્ટિંગ વિવિધ રીતે હાથ ધરવામાં આવ્યું હતું:

- અગાઉ શું થયું તેના આધારે, જવાબદારીઓની ચુકવણીની તારીખે અથવા રિપોર્ટિંગ (કર) સમયગાળાના છેલ્લા દિવસે એક્સચેન્જ તફાવતો ઓળખવામાં આવ્યા હતા.

- રકમના તફાવતની ગણતરી માત્ર દેવાની ચુકવણીની તારીખે અને માલ અને સામગ્રીના વેચાણની તારીખે અગાઉથી ચુકવણીના કિસ્સામાં કરવામાં આવી હતી. તે જ સમયે, માલ માટે અનુગામી ચુકવણીમાં વેટની દ્રષ્ટિએ આ તફાવતોને સમાયોજિત કરવામાં આવ્યા ન હતા, પરંતુ કરદાતાની બિન-ઓપરેટિંગ આવક (ખર્ચ) માં સમાવવામાં આવ્યા હતા.

01/01/2015 પહેલાં સમાપ્ત થયેલા વ્યવહારો માટે, આ પ્રક્રિયા સાચવવામાં આવી છે, તેથી ચાલો આવા કિસ્સામાં સરવાળા તફાવતને કેવી રીતે ધ્યાનમાં લેવામાં આવે છે તેનું ઉદાહરણ ધ્યાનમાં લઈએ.

1C 8.3 માં, 01/01/2015 પહેલાં સમાપ્ત થયેલ c.u. માં વ્યવહારો માટે એકાઉન્ટિંગ માટે પગલું-દર-પગલાં સૂચનો

એક ઉદાહરણ ધ્યાનમાં લો. 08/10/2014 LLC રેમિનાએ ખરીદનાર LLC Tekhstroy ને 360 USD ના VAT સહિત 2,360 USD ની રકમમાં માલ મોકલ્યો. 01/12/2014 ના કરાર મુજબ. ચુકવણીની તારીખે રશિયન ફેડરેશનની સેન્ટ્રલ બેંકના વિનિમય દરે રુબેલ્સમાં ચુકવણી કરવામાં આવે છે. માલ 09/15/2014 ના રોજ ચૂકવવામાં આવ્યો હતો.

આ ટ્રાન્ઝેક્શન માટે એકાઉન્ટિંગ માટેની પગલું-દર-પગલાની સૂચનાઓ નીચેના કોષ્ટકમાં રજૂ કરવામાં આવી છે:

પગલું 1

ચાલો આ વ્યવહાર માટે 1C 8.3 માં કરાર કરીએ:

આ કિસ્સામાં, પ્રોગ્રામની યોગ્ય કાર્યક્ષમતા ઇન્સ્ટોલ કરવી મહત્વપૂર્ણ છે:

ચાલો સેલ્સ → ઈન્વોઈસ ટુ બાયર્સ → બનાવો વિભાગમાં ખરીદનાર માટે ઈન્વોઈસ દસ્તાવેજ બનાવીએ:

1C 8.3 માં વિનિમય દરો ઇન્ટરનેટ પરથી ડાઉનલોડ કરવામાં આવે છે:

પગલું 2

અમે પ્રોગ્રામ 1C 8.3 માં માલના શિપમેન્ટને પ્રતિબિંબિત કરીશું. માલ વેચાણ દસ્તાવેજ ખરીદનારને અથવા વેચાણ વિભાગમાંથી ઇન્વોઇસના આધારે જનરેટ કરી શકાય છે:

જેમાં:

- રશિયન ફેડરેશનની સેન્ટ્રલ બેંકનો દર 36.4461 રુબેલ્સ છે;

- દસ્તાવેજમાં લિંક દ્વારા જારી કરાયેલ ઇન્વૉઇસ દાખલ કરો માલના વેચાણ:

ચાલો દસ્તાવેજ માટે પોસ્ટિંગ્સ તપાસીએ (બટન DtKt):

આપણે જોઈએ છીએ કે 1C 8.3 રુબેલ્સ અને ડોલરમાં આવકને પ્રતિબિંબિત કરે છે. ચાલો વેચાણ પુસ્તક (અહેવાલ વિભાગ) તપાસીએ. અમે જોઈએ છીએ કે આવક અને VAT યોગ્ય રીતે પ્રતિબિંબિત થાય છે:

પગલું 3

એ જાણીને કે વિનિમય તફાવતો, દેવાની ચૂકવણી ન કરવાના કિસ્સામાં, રિપોર્ટિંગ સમયગાળાના અંતે ગણવામાં આવે છે, અમે ઓગસ્ટ 2014 માટે મહિનો બંધ કરવાનો દસ્તાવેજ બનાવીશું. રશિયન ફેડરેશનની સેન્ટ્રલ બેંકનો દર 36.9316 રુબેલ્સ છે:

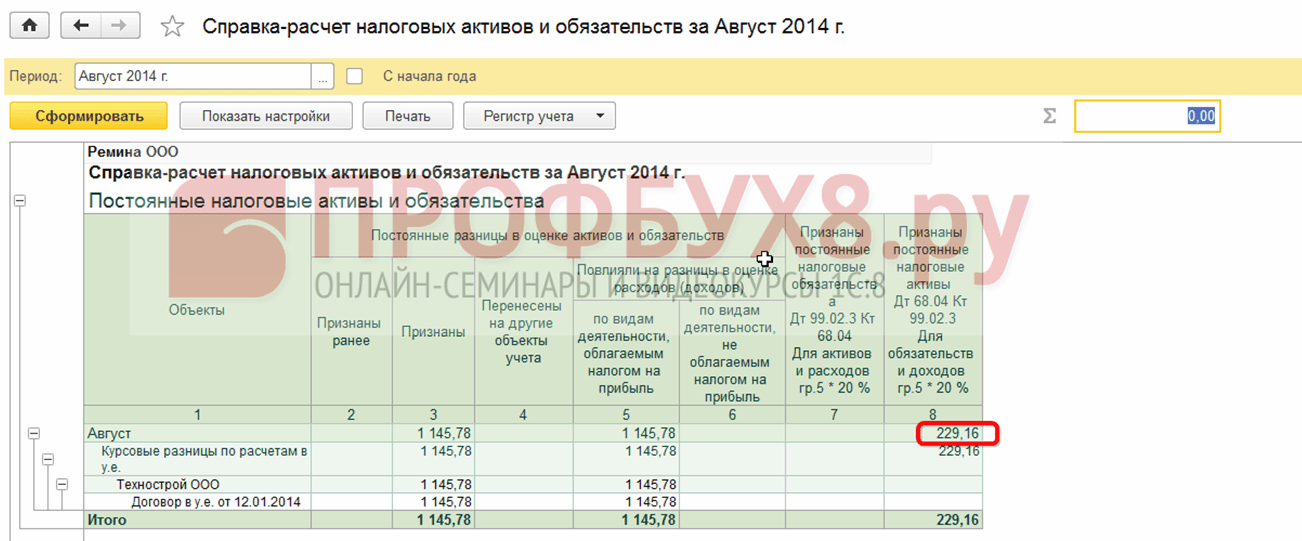

નોંધ કરો કે મેનુમાં એક લિંક દેખાય છે. આ લિંકનો ઉપયોગ કરીને વ્યવહારો બતાવો આદેશ ખોલીને, અમે જોશું કે એકાઉન્ટિંગ 1,145.78 રુબેલ્સની રકમમાં વિનિમય દરના તફાવતને પ્રતિબિંબિત કરે છે, જે 08/31/2016 ના રોજના વિનિમય દરમાં ફેરફારને કારણે રચાયો હતો. :

વિનિમય દરનો તફાવત ટેક્સ એકાઉન્ટિંગમાં પ્રતિબિંબિત થતો નથી, પરંતુ એકાઉન્ટિંગ અને ટેક્સ એકાઉન્ટિંગમાં તફાવતો હોવાથી, એક અસ્થાયી તફાવત ઊભો થાય છે. અમારા કિસ્સામાં, આ એક સતત તફાવત છે, જેના આધારે 229.16 રુબેલ્સની રકમમાં વિલંબિત કર સંપત્તિ ઉપાર્જિત થાય છે. (1,145.78 × 0.2 = 229.16 રુબેલ્સ) 1C 8.3 માં, આ સંદર્ભ દ્વારા ચકાસી શકાય છે - કર સંપત્તિ અને જવાબદારીઓની ગણતરી.

ચાલો નિયમિત કામગીરી પર આગળ વધીએ મહિનો બંધ:

1C 8.3 માં, ગણતરી યોગ્ય રીતે કરવામાં આવી હતી:

પગલું 4

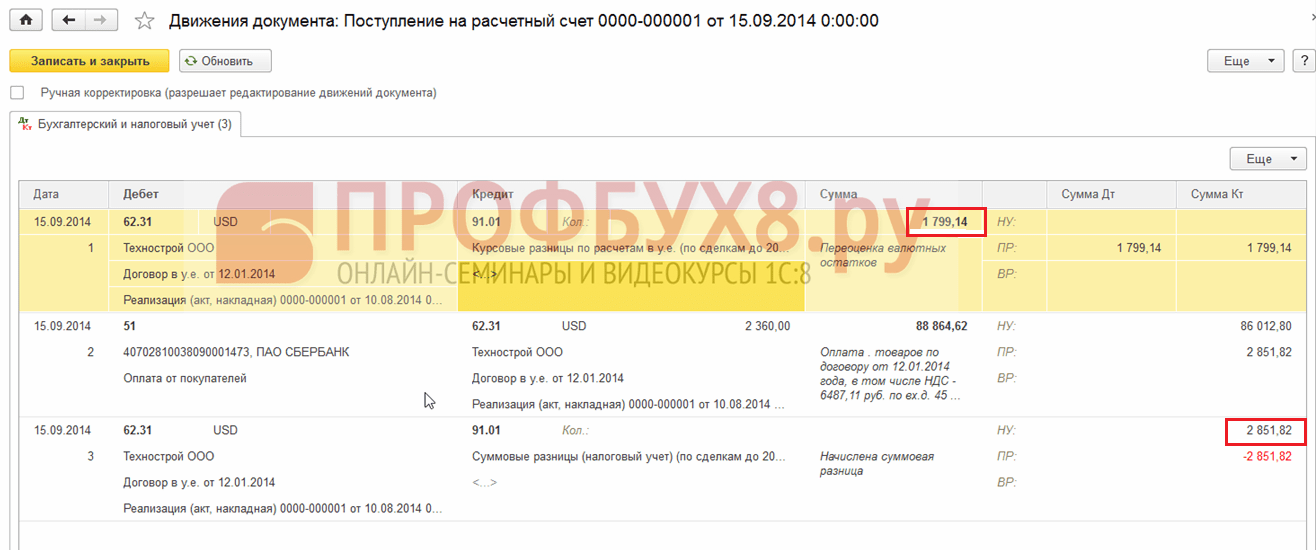

અમે પ્રોગ્રામ 1C 8.3 માં 09/15/2014 થી માલની ચુકવણીને પ્રતિબિંબિત કરીશું. બેંક અને કેશ ડેસ્ક → બેંક સ્ટેટમેન્ટ → ચાલુ ખાતાની રસીદ વિભાગ પર જાઓ. રશિયન ફેડરેશનની સેન્ટ્રલ બેંકનો વિનિમય દર 37.6545 રુબેલ્સનો હતો:

અમે જોઈએ છીએ કે ટેક્સ એકાઉન્ટિંગમાં અનુક્રમે ચુકવણી અને શિપમેન્ટની તારીખોના વિનિમય દરો પર આવકમાં તફાવત તરીકે સરવાળો તફાવત રચાયો હતો: )