પ્રોગ્રામ 1C: એન્ટરપ્રાઇઝ ટ્રેડ મેનેજમેન્ટમાં ઘણી તકો છે. તેના ઘટક સાહસોના સંદર્ભમાં મોટા ટ્રેડિંગ હોલ્ડિંગના રેકોર્ડ રાખવા માટે તેને અનુકૂલિત કરવું તદ્દન શક્ય છે. 1C UT કિંમતની ગણતરી માટે ઉત્તમ છે, તેનું રૂપરેખાંકન સમાન નામના આ નિયમનકારી દસ્તાવેજ માટે પ્રદાન કરે છે.

1C UT પ્રોગ્રામમાં ખર્ચ એકાઉન્ટિંગની સુવિધાઓ

1C ટ્રેડ મેનેજમેન્ટ 11.3 પ્રોગ્રામ હોલ્ડિંગમાં સમાવિષ્ટ દરેક એન્ટરપ્રાઇઝના સંદર્ભમાં અથવા સમગ્ર હોલ્ડિંગ માટે ઉત્પાદન ખર્ચની ગણતરી કરવા માટે યોગ્ય છે, જો કે ઇન્ટરકંપની સ્કીમ સેટ કરવામાં આવી હોય. મેનેજમેન્ટ એકાઉન્ટિંગને ઑપ્ટિમાઇઝ કરવા માટે કેટલીકવાર આ જરૂરી છે, ખર્ચની ગણતરી તે સાહસોના ડેટા પર આધારિત હશે જે ઇન્ટરકંપની યોજનામાં શામેલ છે.

પ્રોગ્રામ 1C એન્ટરપ્રાઇઝ રૂપરેખાંકન UT 11.3 તમને આપમેળે વેચાયેલા માલની કિંમતની ગણતરી કરવાની મંજૂરી આપે છે. આ તમને નફાકારકતા પર નજર રાખવા અને કોઈપણ રિપોર્ટિંગ તારીખે નાણાકીય પરિણામ રેકોર્ડ કરવાની મંજૂરી આપશે. 1C UT 11.3 પ્રોગ્રામનો ઉપયોગ કરીને વેચાતા માલની કિંમતની સ્વચાલિત ગણતરી બે રીતે કરવામાં આવે છે:

- ઓપરેશનલ કાર્યની પ્રક્રિયામાં પ્રારંભિક ખર્ચની ગણતરી અને મહિનાના અંતે વાસ્તવિક ખર્ચની ગણતરી.

- દૈનિક વાસ્તવિક કિંમત કિંમતની ગણતરી.

તેની પ્રવૃત્તિઓના ઓપરેશનલ રેકોર્ડ રાખવા માટે 1C UT 11.3 પ્રોગ્રામનો ઉપયોગ કરતી કોઈપણ એન્ટરપ્રાઈઝ મંજૂર એકાઉન્ટિંગ નીતિના નિયમો અનુસાર વેચાયેલી માલની કિંમત માટે એકાઉન્ટિંગની પદ્ધતિ સ્વતંત્ર રીતે પસંદ કરી શકે છે.

ખર્ચ ગણતરી પદ્ધતિ પસંદ કરી રહ્યા છીએ

ઓપરેશનલ એકાઉન્ટિંગ અને તેની આર્થિક પ્રવૃત્તિના દરેક તબક્કે એન્ટરપ્રાઇઝની નફાકારકતાના નિયંત્રણ માટે, 1C ટ્રેડ મેનેજમેન્ટ પ્રોગ્રામ એડિશન 11.3 માં વેચાયેલા માલની કિંમતની ગણતરી માટે યોગ્ય પદ્ધતિ પસંદ કરવી જરૂરી છે.

સૂચિત પદ્ધતિઓમાંથી એક પસંદ કરતા પહેલા, તમારે નીચેના પરિબળોને ધ્યાનમાં લેવું જોઈએ:

· કિંમતની પ્રારંભિક ગણતરી હંમેશા માલની કિંમતના અંદાજની પદ્ધતિ અનુસાર કરવામાં આવે છે - સરેરાશ દ્વારા. તેથી, ગણતરી કરેલ વાસ્તવિક કિંમત અગાઉની ગણતરી કરતા અલગ હોઈ શકે છે.

· વાસ્તવિક ખર્ચની ગણતરી એ તમામ કામગીરીના ફરજિયાત અમલને સૂચિત કરે છે જે રિપોર્ટિંગ મહિનાના અંતને ચિહ્નિત કરે છે, જે ઘણો સમય લે છે અને ઓપરેશનલ કાર્યની પ્રક્રિયામાં ભલામણ કરવામાં આવતી નથી.

વધુ વિગતમાં 1C UT પ્રોગ્રામ દ્વારા ઓફર કરાયેલ કિંમત કિંમતની ગણતરી કરવા માટેની તમામ પદ્ધતિઓનો વિચાર કરો.

પ્રથમ વિકલ્પઆર્થિક પ્રવૃત્તિ દરમિયાન પ્રારંભિક ખર્ચની ગણતરી અને તેના બંધ થવા પરની વાસ્તવિક કિંમત ઘણી વાર ટ્રેડિંગ એન્ટરપ્રાઇઝમાં વપરાય છે. તે તમને માલના કોઈપણ બેચના વેચાણ પછી અને આગલા ટ્રેડિંગ દિવસના અંતે કુલ નફો નક્કી કરવાની મંજૂરી આપે છે. વાસ્તવિક ખર્ચની ગણતરી રિપોર્ટિંગ મહિનાની સમાપ્તિ પછી કરવામાં આવે છે, જે પછી અંતિમ નાણાકીય પરિણામ પ્રદર્શિત થાય છે.

આ પદ્ધતિ પસંદ કરતી વખતે, 1C UT પ્રોગ્રામ તમને વેચાયેલા માલની કિંમતની સ્વચાલિત ગણતરી સેટ કરવાની મંજૂરી આપે છે. આ કરવા માટે, તમારે સમાન નામના સુનિશ્ચિત કાર્યની બાજુમાં કમાન્ડ બોક્સને ચેક કરવાની જરૂર છે, જે એડમિનિસ્ટ્રેશન વિભાગમાં સ્થિત છે, અને શેડ્યૂલ પણ સેટ કરો જે મુજબ આ ગણતરી કરવામાં આવશે. તે પછી, નિયમનકારી દસ્તાવેજની કિંમતની ગણતરીની તારીખ દરરોજ બદલાશે, અને દસ્તાવેજ પોતે જ તરત જ ફરીથી ટ્રાન્સમિટ કરવામાં આવશે. ગણતરી કે જે રિપોર્ટિંગ મહિનાના છેલ્લા દિવસે હાથ ધરવામાં આવશે અને નાણાકીય પરિણામની ગણતરી કરવા માટે વપરાયેલ વાસ્તવિક ખર્ચ સૂચક દર્શાવશે.

અમે અમારા આગામી લેખમાં 1C UT 11.3 પ્રોગ્રામની ગોઠવણીમાં કિંમતની ગણતરી કરવાની બીજી પદ્ધતિની વિશેષતાઓ વિશે વાત કરીશું.

જો તમને કોઈ પ્રશ્નો હોય, તો તમે તમારા માટે અનુકૂળ કોઈપણ રીતે અમારો સંપર્ક કરી શકો છો.

પીટર્સબર્ગ બિઝનેસ સોલ્યુશન્સ તમને તેના ગ્રાહકો વચ્ચે જોઈને ખુશ થશે!

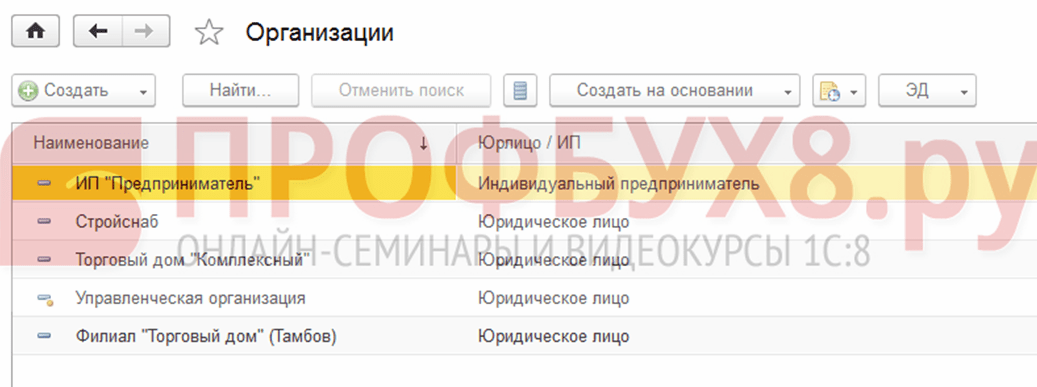

માલની કિંમતની ગણતરી કરવામાં આવશે તે અનુસાર પદ્ધતિની પસંદગી સંસ્થાની એકાઉન્ટિંગ નીતિમાં સૂચવવામાં આવે છે. આ કરવા માટે, વિભાગ પર જાઓ નિયમનકારી અને સંદર્ભ માહિતી - એન્ટરપ્રાઇઝ - સંસ્થાઓ:

સંસ્થાની ડિરેક્ટરી ખુલશે. અહીં તમારે સંપાદન માટે જરૂરી સંસ્થા ખોલવાની જરૂર છે:

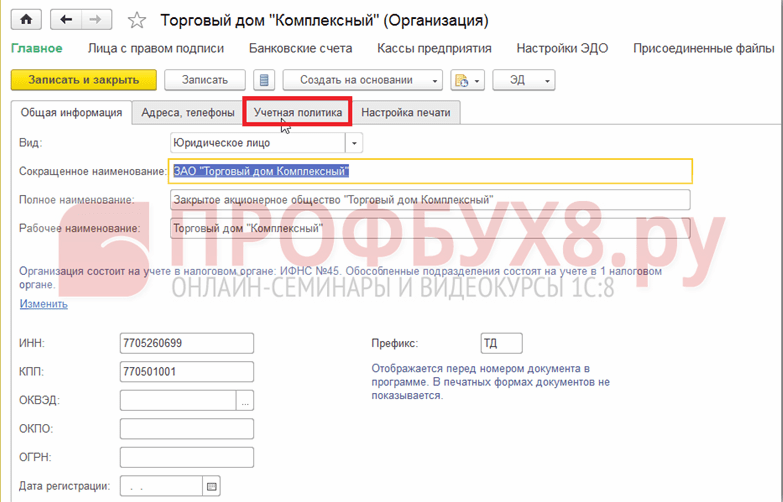

પછી તમારે એકાઉન્ટિંગ પોલિસી ટેબ પર જવાની જરૂર છે:

જો તે અસ્તિત્વમાં હોય તો તમે એકાઉન્ટ પોલિસી રેકોર્ડને સંપાદિત કરી શકો છો જે પહેલાથી જ બનાવવામાં આવ્યો છે. આ કરવા માટે, વધુ બટન પર ક્લિક કરો અને વિગતોને સંપાદન કરવાની મંજૂરી આપો પસંદ કરો અથવા નવી લિંક બનાવોનો ઉપયોગ કરીને નવી બનાવો:

ઓર્ગેનાઈઝેશન એકાઉન્ટિંગ પોલિસી (બનાવો) વિન્ડો ખુલે છે. મૂલ્યાંકન પદ્ધતિ ફીલ્ડમાં, તમારે આવશ્યક મૂલ્યાંકન વિકલ્પ પસંદ કરવો આવશ્યક છે જેનો ઉપયોગ 1C 8.3 UT 11 માં કિંમતની ગણતરી કરતી વખતે કરવામાં આવશે:

મૂળભૂત રીતે, 1C 8.3 UT 11.1 પ્રોગ્રામમાં, દર મહિને સરેરાશ વિકલ્પ સેટ કરેલ છે. પરંતુ તમે ડ્રોપ-ડાઉન સૂચિમાંથી બીજો વિકલ્પ પસંદ કરી શકો છો:

તમે માલસામાનની કિંમતની પદ્ધતિઓ લુકઅપમાં સીધા જ સેટઅપ કરી શકો છો, જે ડિફોલ્ટ રૂપે પેનલ પર દેખાતી નથી. તમે વિભાગમાં ડિરેક્ટરી ખોલી શકો છો ફાયનાન્સ - નાણાકીય પરિણામ આઇટમ પસંદ કરીને માલની કિંમતનો અંદાજ લગાવવા માટેની પદ્ધતિઓ સેટ કરો:

ક્રિએટ કમાન્ડ પર ક્લિક કરવાથી માલસામાનની કિંમત (નિર્માણ) વિન્ડો અંદાજિત કરવા માટેની કસ્ટમાઇઝીંગ પદ્ધતિઓ ખુલે છે:

ડાયરેક્ટરી ઘટક બનાવતી વખતે અને ગોઠવણી કરતી વખતે, સુનિશ્ચિત કાર્ય કરતી વખતે 1C 8.3 UT 11 માં કિંમત પુનઃગણતરીનું સ્વચાલિત અપડેટ સેટ કરવું શક્ય છે. આ કરવા માટે, તમારે અનુરૂપ વિકલ્પને સક્ષમ કરવાની જરૂર છે અપડેટ ખર્ચ સુનિશ્ચિત કાર્ય દ્વારા.

દસ્તાવેજનો ઉપયોગ કરીને ખર્ચ કિંમતની ગણતરી માલની કિંમત કિંમતની ગણતરી

1C 8.3 UT 11 માં માલસામાનની કિંમતની ગણતરી કરવા માટેનો એક વિકલ્પ માલ દસ્તાવેજની કિંમતની ગણતરીનો ઉપયોગ કરવાનો છે.

આ પ્રકારના દસ્તાવેજોની સૂચિ ખોલવા માટે, ફાયનાન્સ - નાણાકીય પરિણામ વિભાગમાં આવશ્યક છે, માલની કિંમતની ગણતરી કરવા માટે આઇટમ દસ્તાવેજો પસંદ કરો:

મૂળભૂત રીતે, 1C 8.3 UT 11 માં આ આદેશ દેખાતો નથી. તેને પેનલ પર પ્રદર્શિત કરવા માટે, સેટિંગ્સમાં નેવિગેશન સેટિંગ્સ આદેશ પસંદ કરો:

નેવિગેશન બાર સેટઅપ ફોર્મ ખુલે છે:

ઉપલબ્ધ આદેશો ફોર્મના ડાબા ભાગમાં, નાણાકીય પરિણામ વિભાગમાં, માલસામાનની કિંમત દસ્તાવેજ આઇટમ પસંદ કરો. આગળ, ઉમેરો બટન પર ક્લિક કરીને, પર સ્થાનાંતરિત કરો જમણી બાજુપસંદ કરેલી ટીમો.

દસ્તાવેજ 1C 8.3 UT 11 માં માલની કિંમતની ગણતરી ચોક્કસ સમયગાળા માટે માલસામાનની કિંમતની ગણતરી કરવા તેમજ ઉત્પાદિત ઉત્પાદનો માટે ખર્ચની કુલ રકમનું વિતરણ કરવાનો હેતુ છે. ખર્ચની કિંમત મહિનાની શરૂઆતથી દસ્તાવેજ બનાવવાની તારીખ સુધી ગણવામાં આવે છે. આ પ્રકારનો માત્ર એક જ દસ્તાવેજ દર મહિને દાખલ કરી શકાય છે.

માલની કિંમતની ગણતરી કરવા માટે દસ્તાવેજોની સૂચિમાં, દસ્તાવેજો બનાવી અને સંપાદિત કરી શકાય છે:

બનાવો બટનને ક્લિક કરવાથી નવા દસ્તાવેજની વિન્ડો ખુલે છે માલની કિંમતની ગણતરી (નિર્માણ):

જ્યારે તમે ઓર્ગેનાઈઝેશન ફીલ્ડમાં પસંદ કરો (...) બટનને ક્લિક કરો છો, ત્યારે સંસ્થાઓ પસંદ કરો પસંદગી ફોર્મ ખુલશે:

દસ્તાવેજ પોસ્ટ કરતી વખતે, કિંમતની ગણતરી બે સંસ્કરણોમાં કરી શકાય છે: પ્રારંભિક અને વાસ્તવિક:

- પ્રારંભિક વિકલ્પનો ઉપયોગ કરતી વખતે, માલના ખર્ચ ડેટાનું ઓનલાઇન મૂલ્યાંકન કરવામાં આવે છે, એન્ટરપ્રાઇઝની એકાઉન્ટિંગ નીતિમાં ઉપયોગમાં લેવાતી કિંમત આકારણી પદ્ધતિને ધ્યાનમાં લીધા વિના, વધારાના ખર્ચને ધ્યાનમાં લીધા વિના તેમની સરેરાશ કિંમતની ગણતરી કરવામાં આવે છે.

- વાસ્તવિક ખર્ચની ગણતરી મહિનાના અંતે કરવામાં આવે છે. આ પદ્ધતિ સાથે, માલની કિંમતના અંદાજ માટે પૂર્વનિર્ધારિત યોજના લાગુ કરવામાં આવે છે, અને વધારાના ખર્ચ આપમેળે માલની કિંમતમાં ફાળવવામાં આવે છે. વાસ્તવિક ગણતરી પછી, પ્રારંભિક ગણતરી ડેટાને સમાયોજિત કરવામાં આવે છે:

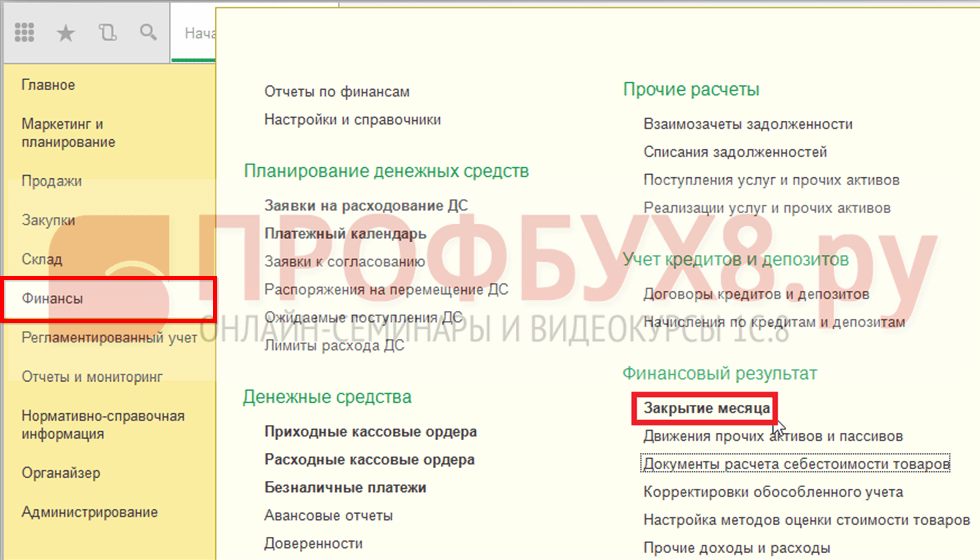

મહિનાના અંતની પ્રક્રિયાનો ઉપયોગ કરીને ખર્ચની ગણતરી

1C 8.3 UT 11 માં મહિનાની પ્રક્રિયા સમાપ્તિનો ઉપયોગ કરતી વખતે, ખર્ચની ગણતરીમાં અનેક કામગીરીના સ્વચાલિત અનુક્રમિક અમલનો સમાવેશ થાય છે. આ પગલાંઓ સફળતાપૂર્વક પૂર્ણ થયા પછી, એક દસ્તાવેજ દેખાય છે જેમાં માલની ગણતરી કરેલ કિંમતની માહિતી હોય છે.

સહાયક 1C 8.3 UT 11 માં મહિનો બંધ કરવાનું વિભાગ ફાયનાન્સમાં ખોલી શકાય છે - નાણાકીય પરિણામ - મહિનો બંધ:

સુનિશ્ચિત મહિનો-અંત બંધ કામગીરીનું ફોર્મ ખુલે છે. 1C 8.3 UT 11 માં ખર્ચની ગણતરીમાં નીચેના પગલાં શામેલ છે: માલના બેચમાં હલનચલનની રચના, VATનું વિતરણ અને ખર્ચની ગણતરી:

તમે એક્ઝીક્યુટ ઓપરેશન્સ બટનને ક્લિક કરીને તમામ કામગીરી કરી શકો છો, અથવા તમે સૂચિમાં ઇચ્છિત આદેશ પર ક્લિક કરીને વ્યક્તિગત કામગીરી કરી શકો છો.

સુનિશ્ચિત જોબનો ઉપયોગ કરીને ખર્ચ કિંમતની ગણતરી

1C 8.3 UT 11 માં માલસામાનની કિંમતની ગણતરી કરવા માટેનો બીજો વિકલ્પ રૂપરેખાંકિત શેડ્યૂલ અનુસાર અથવા મેન્યુઅલી સુનિશ્ચિત કાર્યને આપમેળે કરીને છે.

તમે એડમિનિસ્ટ્રેશન - સપોર્ટ અને જાળવણી વિભાગમાં સુનિશ્ચિત કાર્યોની સૂચિમાં પ્રવેશ મેળવી શકો છો:

સુનિશ્ચિત કામગીરી વિભાગમાં, અનુસૂચિત અને પૃષ્ઠભૂમિ નોકરીઓ પસંદ કરો:

સુનિશ્ચિત કાર્યો ટેબ પર, કિંમત ગણતરી આઇટમ પસંદ કરો, તેને પસંદ કરો અને હમણાં ચલાવો બટનને ક્લિક કરો:

વિન્ડોની નીચે એક માહિતી સંદેશ દેખાશે:

ઑપરેશન પૂર્ણ થયા પછી, સમાપ્તિ તારીખ કૉલમમાં, તેની સમાપ્તિની તારીખ અને સમય વિશેની માહિતી દેખાશે.

જો તમે કિંમત ગણતરી આદેશ પર ડબલ-ક્લિક કરો છો, તો આ સુનિશ્ચિત જોબ માટે સેટઅપ વિન્ડો ખુલશે:

શેડ્યૂલ આદેશ પર ક્લિક કરીને અથવા શેડ્યૂલ ગોઠવો બટન પર ક્લિક કરીને સુનિશ્ચિત કાર્યોની સૂચિમાંથી, તમે આ ઑપરેશન માટે સેટિંગ્સ ગોઠવી શકો છો:

દરેક મહિનાના અંતે 1C 8.3 UT 11.1 માં માલસામાનની કિંમતની આપમેળે ગણતરી કરવા માટે, તમારે માસિક ટેબ પર જવાની જરૂર છે, બધા મહિનાઓ અને ફીલ્ડમાં ચિહ્નિત કરો. અંદર દોડોનંબર 1 સેટ કરો, અને ક્ષેત્રમાં મહિનાનો દિવસઅંતમાંથી પસંદ કરો:

ટ્રેડ એડમિનિસ્ટ્રેશન (રૂપરેખાંકન 11.0) માં, ખર્ચની ગણતરી કરવાની બે રીતો છે: માસિક સરેરાશ અને વેરહાઉસમાંથી લખવાનું. રાઈટ-ઓફ ગણતરી (ઉત્પાદન, વેચાણ, વગેરેમાં ઉપયોગ) વર્તમાન મહિના માટે અથવા "માલની કિંમતની ગણતરી" માં દર્શાવેલ તારીખે કરવામાં આવે છે (મહિનાની શરૂઆતથી દસ્તાવેજમાં ઉલ્લેખિત તારીખ સુધી કરવામાં આવે છે. ). દરેક વેરહાઉસ માટે કિંમતની કિંમત વ્યક્તિગત રીતે ગણવામાં આવે છે.

દર મહિને સરેરાશ ખર્ચની ગણતરી તેના અંતે કરવામાં આવે છે, સમગ્ર વર્તમાન સમયગાળા માટે, આ સમય દરમિયાન લખેલા તમામ માલસામાનની સમાન કિંમત હશે, જે સૂત્ર દ્વારા ગણવામાં આવે છે:

કિંમત કિંમત = (મહિનાની શરૂઆતમાં કિંમત + વર્તમાન મહિના માટે) / (મહિનાની શરૂઆતમાં જથ્થો + મહિના માટે જથ્થો).

UT રૂપરેખાંકન 11.0 માં રાઈટ-ઓફની કિંમતની ગણતરી કરતી વખતે, ત્યાં ઘણી સુવિધાઓ છે:

- મહિનાની શરૂઆતમાં બાકી રહેલા માલસામાનની કિંમત ઘટાડીને એક બેચ કરવામાં આવે છે.

- દિવસ દરમિયાન માલની રસીદ (વિવિધ સપ્લાયર્સ પાસેથી પણ), ગણતરી કરતી વખતે, એક બેચમાં ઘટાડો થાય છે.

ખર્ચની ગણતરીનું પરિણામ "માલની કિંમતનું વિશ્લેષણ" તેમજ આ અહેવાલની ટ્રાંસ્ક્રિપ્ટ્સમાં જોવું જોઈએ.

ઉદાહરણ નંબર 1: વેરહાઉસ નંબર 39, પ્રોડક્ટ C, એક સપ્લાયર (ઉદાહરણ તરીકે, Intek LLC).

09/10/2013 - રસીદ A - 100 રુબેલ્સ માટે 10 ટુકડાઓ

09/15/2013 - B ની રસીદ - 120 રુબેલ્સ માટે 10 ટુકડાઓ

10.10.2013 - આગમન સી - 150 રુબેલ્સ માટે 10 ટુકડાઓ

10/10/2013 - આગમન D - 200 રુબેલ્સ માટે 10 ટુકડાઓ

10/15/2013 - વેચાણ નંબર 1 - 35 ટુકડાઓ

દર મહિને સરેરાશ ખર્ચની ગણતરી કરતી વખતે, તે તારણ આપે છે: (2200 + 3500) / 40 \u003d 142.5 રુબેલ્સ (અથવા 5 ટુકડાઓ માટે 712.5 રુબેલ્સ).

રાઇટ-ઓફ સેટલમેન્ટ પદ્ધતિ સાથે, બધી રસીદો ઘટાડીને બે બેચ કરવામાં આવે છે (મહિનાની શરૂઆતમાં અને 10/10/13 થી). તે તારણ આપે છે કે બીજા બેચમાંથી એક ક્વાર્ટર બાકી છે, તેથી બાકીની કિંમત બીજા બેચની કિંમત જેટલી છે. હવે ચાલો ગણતરી કરીએ: 3500/20 \u003d 175 રુબેલ્સ પ્રતિ ટુકડા (અથવા બેલેન્સના 5 ટુકડાઓ માટે 875 રુબેલ્સ).

ઉદાહરણ નંબર 2: પ્રારંભિક શરતો સમાન રહે છે, અન્ય સપ્લાયર પાસેથી માત્ર રસીદ નંબર 5 છે SarMyas CJSC, રસીદની તારીખ = 06.12.2012.

અન્ય સેટિંગ્સને ધ્યાનમાં લેવાની જરૂર છે, જેમ કે વિક્રેતા એકાઉન્ટિંગ સક્ષમ છે કે કેમ. જો અલગ એકાઉન્ટિંગ સક્ષમ ન હોય, તો પરિણામ અગાઉના ઉદાહરણ જેવું જ હશે. જો સક્ષમ હોય, તો પરિણામ સપ્લાયર્સ દ્વારા સમાન ઉત્પાદન (માત્ર ખર્ચના હેતુઓ માટે, વેચાણ માટે નહીં)નું અલગ એકાઉન્ટિંગ હશે.

જ્યારે UT 11.0 માં અલગ એકાઉન્ટિંગ સક્ષમ કરવામાં આવે છે, ત્યારે રાઈટ-ઓફ ઓર્ડર નક્કી કરવામાં આવે છે નીચેની રીતે: સૌ પ્રથમ, સપ્લાયરનો માલ જે અગાઉ પહોંચ્યો હતો તે રાઈટ ઓફ કરવામાં આવે છે. આમ, રસીદ નંબર 5 નો અડધો ભાગ રહેશે, જો કે રસીદ નંબર 4 પછીની હતી, પરંતુ તેનું રાઈટ-ઓફ પહેલા થશે. માલના સંતુલનની કિંમત રસીદ નંબર 5 - 200 રુબેલ્સ પ્રતિ ભાગ (5 ટુકડાઓ માટે 1000 રુબેલ્સ) ની કિંમતને અનુરૂપ છે.

"વેરહાઉસમાંથી માલસામાન લખો" પદ્ધતિનો ઉપયોગ કરીને ખર્ચની ગણતરી કરતી વખતે, સમાન પરિણામ પ્રાપ્ત થાય છે.

બધી ક્રિયાઓ પ્રાથમિક છે, પરંતુ એક મુદ્દો છે જેના પર વિશેષ ધ્યાન આપવાની જરૂર છે.

ઉદાહરણ તરીકે: ઉત્પાદન - R ippo લાઇટર, એક સપ્લાયર અને 2 વેરહાઉસ.

03/01/2013 - વેરહાઉસ નંબર 1 પર આગમન: 100 રુબેલ્સ માટે 10 ટુકડાઓ

03/02/2013 - વેરહાઉસ નંબર 2 પર આગમન: 200 રુબેલ્સ માટે 10 ટુકડાઓ

03/03/2013 - વેરહાઉસ નંબર 2 થી વેરહાઉસ નંબર 1 માં ટ્રાન્સફર કરો: 5 ટુકડાઓ

કિંમતની ગણતરી કર્યા પછી, પરિણામ "માલની કિંમતના વિશ્લેષણ" માં જોઈ શકાય છે: વેરહાઉસ નંબર 1 માં માલની કિંમત 500 રુબેલ્સ (5 ટુકડાઓ માટે), વેરહાઉસ નંબર 2 માં - 2500 રુબેલ્સ (15 માટે ટુકડાઓ). આ ડેટા ગણતરી બાદ મેળવવામાં આવ્યો હતો. દસ્તાવેજ "સામાનની હિલચાલ" માત્ર જથ્થામાં સંચાલિત થાય છે, ખસેડેલ માલની કિંમત માત્ર "માલની કિંમતની ગણતરી" દસ્તાવેજનો ઉપયોગ કરીને ગણવામાં આવે છે. ખર્ચ કિંમતની ગણતરી પહેલાં, ડેટા અવિશ્વસનીય રીતે પ્રતિબિંબિત થતો હતો.

જ્યારે માલ એસેમ્બલ થાય છે (સેટ અથવા અન્ય માલસામાનમાં), ત્યારે કિંમત વેચાણના કિસ્સામાં તે જ રીતે લખવામાં આવે છે. જ્યારે ડિસએસેમ્બલી થાય છે, ત્યારે કિટની કિંમત વ્યક્તિગત ઘટકોમાં વિભાજિત થાય છે, ઘટક શેરોને ધ્યાનમાં લેતા.

દાખ્લા તરીકે:

02/14/2013 આગમન: ઉત્પાદન "રકાબી" - 100 રુબેલ્સ માટે 10 ટુકડાઓ, ઉત્પાદન "કપ" - 300 રુબેલ્સ માટે 10 ટુકડાઓ.

માલનું કોઈ સંતુલન નથી (ગણતરી સરળ બનાવવા માટે).

ઉત્પાદન "ચાની જોડી" - એક રકાબી અને એક કપમાંથી. પસંદ કરતી વખતે (સ્પષ્ટતા માટે), દરેક ઉત્પાદનને એક સમાન શેર સોંપવામાં આવે છે.

02/15/2013 "ચાની જોડી" ના 5 સેટ એકત્રિત કરવામાં આવ્યા હતા.

02/25/2013 "ટી કપલ" ના 5 સેટ ડિસએસેમ્બલ કરવામાં આવ્યા હતા.

કિંમતની કિંમતની ગણતરી કર્યા પછી, ઉત્પાદન "રકાબી" માટે નીચેના પરિણામ પ્રાપ્ત થાય છે:

02/14/2013 - 10 ટુકડાની રકમની રસીદ -1000 રુબેલ્સ

02/15/2013 - 5 ટુકડાઓનું લખાણ, રકમ - 500 રુબેલ્સ

02/25/2013 - રસીદ (વિખેરી નાખવું) 5 ટુકડાઓ, 1000 રુબેલ્સ

બાકી રહેલા સમયગાળાના અંતે: 1500 રુબેલ્સના ખર્ચે 10 ટુકડાઓ.

"કપ" ઉત્પાદન માટે, કિંમતની કિંમત એ જ રીતે ગણવામાં આવે છે, પરંતુ પ્રથમ રસીદની તુલનામાં, કિંમત 500 રુબેલ્સથી ઘટશે.

ઉદાહરણ તરીકે: એક વેરહાઉસ, એક ઉત્પાદન - "વર્કિંગ ચેર", એક સપ્લાયર, એક ખરીદનાર.

05/01/2013 - રસીદ: 2000 રુબેલ્સ માટે 10 ટુકડાઓ

05/09/2013 - વેચાણ: 9000 રુબેલ્સ માટે 10 ટુકડાઓ

05/20/2013 - રસીદ: 10,000 રુબેલ્સ માટે 10 ટુકડાઓ

05/22/2013 - વેચાણ: 11,000 રુબેલ્સ માટે 10 ટુકડાઓ

05/25/2013 - વળતર: ખરીદનાર પાસેથી 10 ટુકડાઓ

પરત કરેલા માલની કિંમત કેટલી હશે? અસ્પષ્ટપણે જવાબ આપવો અશક્ય છે, ક્રિયાઓ માટે ઘણા વિકલ્પો છે જે એકબીજાથી જુદા જુદા પરિણામો તરફ દોરી જાય છે:

1) જો તમે ડિલિવરી દસ્તાવેજના આધારે રીટર્ન દસ્તાવેજ દાખલ કરો છો, તો પરત કરેલા માલની કિંમત વેચાણ દસ્તાવેજમાંથી સ્થાનાંતરિત કરવામાં આવશે, જેના ડેટાના આધારે બીજો દસ્તાવેજ બનાવવામાં આવ્યો હતો - "સામાનનું વળતર".

2) સ્વતંત્ર દસ્તાવેજ દાખલ કરતી વખતે - "ઉત્પાદનોનું વળતર", કિંમત કિંમત વેચાણ દસ્તાવેજમાંથી લેવી આવશ્યક છે.

ખર્ચ ગણતરી ut11 (સર્ચ એન્જિન માટે કીવર્ડ્સ)

મહત્વપૂર્ણ:

આ વર્તન પુનરાવર્તન 11.0 માટે માન્ય છે

આવૃત્તિ 11.1 માં, વર્તણૂક બદલાઈ ગઈ છે (વિસ્તૃત), સહિત - માલના બેચ દેખાયા છે

તેથી, સિસ્ટમમાં ખર્ચની ગણતરી કરવાની સમગ્ર પ્રક્રિયા PBU 5/01 અને પદ્ધતિસરની માર્ગદર્શિકા 119n પર આધારિત છે, જે ગણતરીની પ્રક્રિયાને વધુ વિગતવાર સમજાવે છે.

અમને ખાસ કરીને પ્રકરણ 3 (ઇન્વેન્ટરીઝનો મુદ્દો), ફકરો 16 PBU 5/01 માં રસ છે, જે નીચે પ્રમાણે વાંચે છે:

"જ્યારે ઇન્વેન્ટરીને ઉત્પાદનમાં (વેચાણ મૂલ્ય માટેના માલ સિવાય) બહાર પાડવામાં આવે છે અને અન્યથા નિકાલ કરવામાં આવે છે, ત્યારે તેનું મૂલ્યાંકન નીચેનામાંથી એક રીતે હાથ ધરવામાં આવે છે:

- દરેક એકમની કિંમત પર;

- સરેરાશ કિંમત પર;

- ઇન્વેન્ટરીઝના પ્રથમ સંપાદનની કિંમતે (FIFO પદ્ધતિ);

ઇન્વેન્ટરીઝના જૂથ (પ્રકાર) માટે આમાંથી એક પદ્ધતિનો ઉપયોગ એકાઉન્ટિંગ નીતિના અનુક્રમની ધારણા પર આધારિત છે.

છેલ્લું વાક્ય અમને ફક્ત યાદ અપાવે છે કે અમે વર્ષમાં માત્ર એક જ વાર મૂલ્યાંકન પદ્ધતિ બદલી શકીએ છીએ (હિસાબી નીતિ અનુસાર)

ટ્રેડ મેનેજમેન્ટ સૉફ્ટવેર પ્રોડક્ટ, આવૃત્તિ 11 માં, માલના મૂલ્યાંકનની ત્રણેય પદ્ધતિઓ લાગુ કરવામાં આવી છે, જો કે, એ નોંધવું જોઈએ કે "દરેક એકમની કિંમતે" મૂલ્યાંકનની પદ્ધતિને અલગ મૂલ્યાંકન પદ્ધતિમાં વિભાજિત કરવામાં આવતી નથી, પરંતુ તે પ્રાપ્ત થાય છે. દરેક કોમોડિટી આઇટમને અલગ એકાઉન્ટિંગમાં અલગ કરીને.

સરળ શબ્દોમાં કહીએ તો, દરેક ઉત્પાદન નિર્દેશિકાના અલગ તત્વ દ્વારા રજૂ થાય છે.

આ ક્ષણને ધ્યાનમાં રાખીને, મૂલ્યાંકનની પદ્ધતિઓ ઘટાડીને બે કરવામાં આવે છે: FIFO અને "સરેરાશ", કારણ કે. જો અમારી પાસે દરેક ડિલિવરી પસંદ કરવામાં આવી હોય (અલગ એકમ માટે એકાઉન્ટિંગના કિસ્સામાં) - FIFO પદ્ધતિ અને "સરેરાશ" પદ્ધતિ સમાન પરિણામ આપશે (ત્યાં માત્ર એક જ ડિલિવરી છે).

ચાલો આપણે માલસામાનની કિંમતનો અંદાજ કાઢવાની દરેક પદ્ધતિ માટે કિંમતની ગણતરી કરવા માટેના ગાણિતીક નિયમોને વધુ વિગતવાર ધ્યાનમાં લઈએ, પરંતુ, પ્રથમ, ચાલો આપણે માલસામાનની કિંમતના ખ્યાલમાં શું રોકાણ કરવામાં આવે છે તેનાથી પરિચિત થઈએ.

તેથી, સામગ્રીની કિંમતમાં શું સમાવી શકાય તે પ્રકરણ III (સામગ્રીનું મૂલ્યાંકન), પદ્ધતિસરની માર્ગદર્શિકાના ફકરા 68 માં વર્ણવેલ છે.

કુલ ત્રણ ખ્યાલો છે:

પ્રથમ કરારના ભાવે સામગ્રીની કિંમત છે.

આ ફકરો અમને જણાવે છે કે અમે પ્રાથમિક ખર્ચમાં સામગ્રીની કિંમતનો સમાવેશ કરીએ છીએ, જે સપ્લાયર પાસેથી રસીદ દસ્તાવેજ પર દર્શાવેલ છે.

વાસ્તવમાં, આ સૂચનાઓના ફકરા 69 માં વર્ણવવામાં આવ્યું છે: "કોન્ટ્રાક્ટના ભાવે સામગ્રીની કિંમત એ સામગ્રી માટે સીધા જ વળતરપાત્ર કરારમાં પક્ષકારોના કરાર દ્વારા સ્થાપિત ચુકવણીની રકમ છે."

તે અલગથી નોંધવું જોઈએ કે દાન કરેલી સામગ્રીનું પણ મૂલ્યાંકન કરવું આવશ્યક છે (મૂલ્યાંકન પદ્ધતિ પદ્ધતિસરની માર્ગદર્શિકામાં પણ વર્ણવેલ છે). તે. "શૂન્ય ભાવે આવવા" ની સામાન્ય પ્રથા યોગ્ય નથી. નાણાકીય પરિણામોના વિશ્લેષણ પરના આગામી વિષયના ભાગ રૂપે, હું પ્રવૃત્તિના આ પાસા પર અલગથી ધ્યાન કેન્દ્રિત કરીશ.

આગળ - પરિવહન અને પ્રાપ્તિ ખર્ચ (તેઓ TZR પણ છે).

માર્ગદર્શિકા નીચે મુજબ જણાવે છે (ફકરો 70):

"પરિવહન અને પ્રાપ્તિ ખર્ચ એ સંસ્થાના ખર્ચ છે જે સંસ્થાને સામગ્રીની પ્રાપ્તિ અને ડિલિવરીની પ્રક્રિયા સાથે સીધી રીતે સંબંધિત છે. પરિવહન અને પ્રાપ્તિ ખર્ચની રચનામાં શામેલ છે:

- સામગ્રી લોડ કરવાની કિંમત વાહનોઅને તેમના પરિવહન, કરાર અનુસાર આ સામગ્રીની કિંમત કરતાં વધુ ખરીદનાર દ્વારા ચૂકવવાપાત્ર;

- સંસ્થાના પ્રાપ્તિ અને સંગ્રહ ઉપકરણની જાળવણી માટેના ખર્ચ, જેમાં ખરીદેલી સામગ્રીની પ્રાપ્તિ, સ્વીકૃતિ, સંગ્રહ અને પ્રકાશન વગેરેમાં સીધા સંકળાયેલા સંસ્થાના કર્મચારીઓના મહેનતાણુંના ખર્ચનો સમાવેશ થાય છે.

તે. TZR ની વિભાવનામાં સપ્લાયરના વેરહાઉસમાંથી અમારા વેરહાઉસ સુધી પહોંચાડવાના ખર્ચનો સમાવેશ થાય છે, અમે માલની કિંમતમાં વેરહાઉસ કામદારોના વેતનનો પણ સમાવેશ કરી શકીએ છીએ. તે નોંધવું યોગ્ય છે કે જો આપણે ચોક્કસ રસીદ દસ્તાવેજ અનુસાર સામગ્રીના વિતરણનું વિશ્લેષણ કરી શકીએ, તો પછી આવા વિશ્લેષણના સંદર્ભમાં પગારને આ રીતે ટ્રેક કરી શકાતો નથી (અને શું તેનો અર્થ છે?). તે. આ વેરહાઉસને સેવા આપતા વેરહાઉસમાં તમામ માલસામાનની કિંમતમાં કર્મચારીઓના પગારની રકમ યોગ્ય રીતે શામેલ હોવી જોઈએ.

તે નોંધવું પણ યોગ્ય છે કે સામગ્રીની ડિલિવરીના મધ્યવર્તી બિંદુએ સંગ્રહ ખર્ચ કિંમતમાં શામેલ કરી શકાય છે. ઉદાહરણ તરીકે: અમે બીજા શહેરમાં ઉત્પાદન ખરીદ્યું. પહેલા તે અમારી પાસે રેલ્વે દ્વારા લાવવામાં આવ્યું હતું, થોડા સમય માટે તે પેઇડ વેરહાઉસમાં હતું અને પછી તે પરિવહન કંપની દ્વારા અમારા વેરહાઉસમાં પહોંચાડવામાં આવ્યું હતું. તે. અમારી પાસે ત્રણ વધારાના ખર્ચ છે અને અમે તે બધાને માલની કિંમતમાં સમાવી શકીએ છીએ.

અને ત્રીજો મુદ્દો એ સામગ્રીને એવા રાજ્યમાં લાવવાની કિંમત છે કે જ્યાં તેઓ સંસ્થા દ્વારા પરિકલ્પિત હેતુઓ માટે ઉપયોગ માટે યોગ્ય છે.

આ મુદ્દો ફકરા 71 માં વિગતવાર છે

"સામગ્રીને એવી સ્થિતિમાં લાવવાની કિંમત કે જેમાં તેઓ તેમના હેતુપૂર્વકના હેતુઓ માટે ઉપયોગ માટે યોગ્ય હોય તે ઉત્પાદન પ્રક્રિયા સાથે સંબંધિત ન હોય તેવી ખરીદેલી સામગ્રીની તકનીકી લાક્ષણિકતાઓને પ્રોસેસિંગ, પ્રોસેસિંગ, રિફાઇનિંગ અને સુધારવાની સંસ્થાના ખર્ચનો સમાવેશ થાય છે."

અને સૂચનાઓનો ફકરો 73:

“આ માર્ગદર્શિકાના ફકરા 71 માં આપેલ કાર્ય ખરીદ સંસ્થાના પોતાના સંસાધનો અને તૃતીય પક્ષો દ્વારા બંને કરી શકાય છે. જ્યારે આવા કાર્ય તૃતીય પક્ષો દ્વારા કરવામાં આવે છે, ત્યારે કાર્યને પૂર્ણ કરવા માટેના ખર્ચમાં કરવામાં આવેલ કાર્યની કિંમત અને તૃતીય પક્ષો દ્વારા કરવામાં આવેલ કામના સ્થળે અને ત્યાંથી પરિવહનના ખર્ચ, લોડિંગ અને અનલોડિંગનો સમાવેશ થાય છે.

અહીં ઉપયોગનું એક વ્યવહારુ ઉદાહરણ છે:

અમે કપડાંની કંપની છીએ. અમે તેને ઉત્પાદક પાસેથી ખરીદીએ છીએ અને પછી કપડાની વસ્તુઓ પર અમારી કંપનીનો લોગો જાતે જ લગાવીએ છીએ.

તેથી લોગો લાગુ કરવા પર આ કાર્યોની કિંમત - અમને માલની કિંમતમાં શામેલ કરવાનો અધિકાર છે.

ચાલો ઉદાહરણમાં ફેરફાર કરીએ:

અમે હજી પણ એ જ કંપની છીએ જે વર્કવેર સાથે કામ કરે છે, પરંતુ તૃતીય-પક્ષ કંપની પહેલેથી જ લોગો લાગુ કરવામાં સામેલ છે. તૃતીય-પક્ષ કંપનીને અને ત્યાંથી કપડાંની ડિલિવરી ટ્રાન્સપોર્ટ કંપની દ્વારા પૂરી પાડવામાં આવે છે.

પરિવહન સેવાઓની કિંમત, લોગો એપ્લિકેશનની કિંમત - અમે આ બધું ઓવરઓલની કિંમતમાં પણ સમાવી શકીએ છીએ.

સામગ્રીની કિંમત દ્વારા આપણે શું સમજીએ છીએ તેના ખ્યાલને સ્પષ્ટ કર્યા પછી, અમે મૂલ્યાંકન પદ્ધતિઓ પર વિચાર કરીશું.

તેથી, મૂલ્યાંકનની પદ્ધતિ "સરેરાશ દ્વારા" છે.

ચાલો પદ્ધતિસરની માર્ગદર્શિકા 119n થી શરૂ કરીએ - તેઓ અમને શું કહે છે?

આઇટમ 75:

“જ્યારે સંસ્થા દ્વારા સરેરાશ કિંમતે અનુમાનિત (વિતરણ) સામગ્રી લખવામાં આવે છે, ત્યારે બાદમાં દરેક જૂથ (પ્રકાર) સ્ટોક માટે સ્ટોકના જૂથ (પ્રકાર)ની કુલ કિંમતને તેમના જથ્થા દ્વારા વિભાજિત કરવાના ભાગ તરીકે નક્કી કરવામાં આવે છે, જે છે. મહિનાની શરૂઆતમાં અને આ મહિને પ્રાપ્ત થયેલા સ્ટોક્સ પરના બેલેન્સની કિંમત અને જથ્થામાંથી અનુક્રમે રચાય છે.

અને સરેરાશ કિંમતના ખ્યાલ માટેના વિકલ્પોનું વર્ણન છે (સ્ક્રીન પર ધ્યાન આપો - તફાવતો લાલ રંગમાં પ્રકાશિત થાય છે)

અને સૂચનાઓમાં તે કેવી રીતે સંભળાય છે તે અહીં છે (આ ફકરો 78 છે):

"- તેના ઇશ્યુના સમયે સામગ્રીની વાસ્તવિક કિંમત નક્કી કરીને (રોલિંગ અંદાજ), જ્યારે સરેરાશ અંદાજની ગણતરીમાં મહિનાની શરૂઆતમાં સામગ્રીની માત્રા અને કિંમત અને ઇશ્યૂની ક્ષણ સુધીની તમામ રસીદોનો સમાવેશ થાય છે.

રોલિંગ અંદાજનો ઉપયોગ આર્થિક રીતે વાજબી હોવો જોઈએ અને યોગ્ય કોમ્પ્યુટર ટેક્નોલોજી પ્રદાન કરવી જોઈએ.

- સરેરાશ માસિક વાસ્તવિક ખર્ચ (ભારિત અંદાજ) પર આધારિત, જેમાં મહિનાની શરૂઆતમાં સામગ્રીનો જથ્થો અને કિંમત અને મહિનાની તમામ રસીદો (રિપોર્ટિંગ અવધિ) શામેલ હોય છે"

રોલિંગ અંદાજનો ભાગ્યે જ ક્યાંય ઉપયોગ થાય છે (અને તેનો ઉપયોગ કરવો ફક્ત મુશ્કેલ છે, જે ક્રમમાં પણ નોંધવામાં આવે છે) અને બીજી પદ્ધતિ 1C માં લાગુ કરવામાં આવી છે: વેપાર વ્યવસ્થાપન: એક ભારિત અંદાજ (લીલી ફ્રેમમાં પ્રકાશિત)

આમ, અમે એ હકીકત પર આવ્યા છીએ કે "સરેરાશ" પદ્ધતિનો ઉપયોગ કરીને ખર્ચની ગણતરી નીચેના સૂત્ર અનુસાર કરવામાં આવે છે:

ઓપનિંગ બેલેન્સનું મૂલ્ય + ઓપનિંગ બેલેન્સના જથ્થા દ્વારા વિભાજિત સમયગાળા માટે રસીદનું મૂલ્ય + સમયગાળા માટે રસીદોની સંખ્યા

આ સૂત્ર સાથે, અમે સ્ટોકમાં માલસામાનની સરેરાશ કિંમત નક્કી કરીએ છીએ અને, પ્રાપ્ત પરિણામ દ્વારા માલના સંતુલનનો ગુણાકાર કરીને, અમે બાકીના માલની કિંમત પર પહોંચીએ છીએ.

તેવી જ રીતે, નિવૃત્ત માલની કિંમત નક્કી કરવામાં આવે છે.

માર્ગદર્શિકામાં એક અદ્ભુત પરિશિષ્ટ નંબર 1 છે, જે ચોક્કસ ઉદાહરણ સાથે બતાવે છે કે કિંમતની કિંમત કેવી રીતે ગણવામાં આવશે.

ચાલો તેના પર નજીકથી નજર કરીએ અને વેપાર વિભાગ આપણા માટે શું ગણતરી કરશે તેની સાથે તેની તુલના કરીએ.

ઉપલા ભાગમાં અમારી પાસે એપ્લિકેશનમાંથી એક ટુકડો છે - અમે તેને "ટ્રેડ મેનેજમેન્ટ" ના અહેવાલોના ડેટા સાથે તપાસીશું.

જેમ આપણે જોઈ શકીએ છીએ, બધી રકમો સમાન છે અને કોઈ વિચલન જોવા મળતું નથી.

અમે ટોટલ પર ખાસ ધ્યાન આપીશું.

હું સ્પષ્ટ કરીશ કે "ટ્રેડ મેનેજમેન્ટ" ના રિપોર્ટ "કોસ્ટ એનાલિસિસ" ના એક ભાગનો ઉપયોગ કરવામાં આવ્યો હતો.

ચાલો ડેટા દાખલ કરવાનું ચાલુ રાખીએ.

મહેરબાની કરીને નોંધ કરો કે "ટ્રેડ મેનેજમેન્ટ" માં ઉત્પાદન અથવા સેવા ફાર્મમાં સ્થાનાંતરણનો કોઈ ખ્યાલ નથી, પરંતુ કેટલીક પદ્ધતિઓ છે જે તમને આવી કામગીરીને પ્રતિબિંબિત કરવાની મંજૂરી આપે છે.

અમે તેમના પર વિગતવાર ધ્યાન આપીશું નહીં - હું તરત જ આવા ખર્ચને પ્રતિબિંબિત કરવાનું સમાપ્ત પરિણામ બતાવીશ અને, જેમ તમે જોઈ શકો છો, તમામ ડેટા ફરીથી મેળ ખાય છે.

હવે સૌથી નિર્ણાયક ક્ષણ આવે છે - વેચાયેલી અને બાકીના માલની કિંમતની ગણતરી.

જાન્યુઆરી માટે માલની સરેરાશ કિંમતની ગણતરી કરો: આ 16.55 હશે

તમારે અહીં શું ધ્યાન આપવાની જરૂર છે:

1. સરેરાશ કિંમત રાઉન્ડિંગ સાથે ગણવામાં આવે છે - અભિવ્યક્તિનું વાસ્તવિક મૂલ્ય: 16.5483870968

2. બેલેન્સમાંથી બહાર નીકળો રાઈટ-ઓફ રકમની ગણતરી કરીને હાથ ધરવામાં આવે છે

આ બે હકીકતોને ધ્યાનમાં લેતા, અમને મળે છે કે કુલ રાઈટ-ઓફ રકમ (364,100) અંદાજિત છે.

પોઈન્ટ 2 માં પરિશિષ્ટ નોંધમાં અમને આની યાદ અપાઈ છે:

"સરેરાશ માસિક કિંમતના રાઉન્ડિંગને કારણે અંદાજિત રકમની તુલનામાં વાસ્તવિક રાઇટ-ઓફમાં થોડી વિસંગતતાઓ છે."

ચાલો શક્ય તેટલી ચોક્કસ રકમની ગણતરી કરીએ જે થવું જોઈએ.

ગાણિતિક નિયમોના આધારે, અમે ઉત્પાદનના સંતુલનને સરેરાશ કિંમત દ્વારા ગુણાકાર કરી શકીએ છીએ અને બાકીની રકમ મેળવી શકીએ છીએ.

આમ, ગણતરી કરેલ રકમ ઉદાહરણમાંની રકમથી લગભગ 35 રુબેલ્સથી અલગ છે અને વધુ સચોટ રીતે ગણવામાં આવે છે.

ફરી એકવાર, હું એ હકીકત તરફ તમારું ધ્યાન દોરવા માંગુ છું કે બંને રકમો સાચી છે (એકાઉન્ટિંગના દૃષ્ટિકોણથી), પરંતુ બીજી રકમ વધુ સચોટ છે.

ચાલો આ રકમ યાદ રાખીએ અને વિચારીએ કે "ટ્રેડ મેનેજમેન્ટ" માં આપણને શું પરિણામ મળશે.

આ સ્ક્રીનશૉટ બતાવે છે કે અમે જે રકમની ગણતરી કરી છે તેનાથી બરાબર મેળ ખાતી હોય છે.

આમ, અમે ભારપૂર્વક કહી શકીએ કે "સરેરાશ" મૂલ્યાંકન પદ્ધતિ અનુસાર કિંમત કિંમત PBU 5/01 ની જરૂરિયાતોને સંતોષે છે અને તેને યોગ્ય ગણવામાં આવે છે.

તમે આના કરતાં પણ વધુ કહી શકો છો: તે માત્ર સાચું જ નહીં, પણ શક્ય તેટલું સચોટ પણ માનવામાં આવે છે.

આગળ: હવે અમે તે ક્ષણને ધ્યાનમાં લીધું છે કે માલ આવ્યો અને તે જ વેરહાઉસમાંથી છોડવામાં આવ્યો.

જ્યારે માલ એક વેરહાઉસમાં આવી શકે અને પછી બીજા વેરહાઉસમાં ખસેડવામાં આવે ત્યારે સિસ્ટમ શું કરે છે?

ખરેખર, "વેપાર વ્યવસ્થાપન" માં દરેક વેરહાઉસ માટે કિંમત અલગથી ગણવામાં આવે છે.

આવી પરિસ્થિતિનું એક નાનું ઉદાહરણ ધ્યાનમાં લો.

વેરહાઉસ 1 ને 20 રુબેલ્સના માલના બે ટુકડા મળ્યા

વેરહાઉસ 2 ને 50 રુબેલ્સની કિંમતના માલના બે ટુકડા મળ્યા

તે આના જેવું દેખાય છે તે અહીં છે:

વેરહાઉસ 1 માં માલની કિંમત X1 તરીકે દર્શાવો

K1 માટે - વેરહાઉસ 1 પર પ્રાપ્ત માલની સંખ્યા (આવતા ઇન્વૉઇસેસ અને ટ્રાન્સફર અનુસાર)

C1 એ વેરહાઉસ 1 માં માલની જાણીતી કિંમત છે

મહેરબાની કરીને નોંધ કરો કે આ સમાન છે, "સરેરાશ દ્વારા" ગણતરી કરવા માટે માત્ર થોડી વધુ જટિલ ફોર્મ્યુલા છે, તેથી અમને પુષ્ટિ મળે છે કે આ અભિગમ અમને યોગ્ય પરિણામ આપશે, કારણ કે અમે અગાઉ "સરેરાશ દ્વારા" ગણતરીના સિદ્ધાંતને તપાસ્યા હતા અને ખાતરી કરી હતી. તેની શુદ્ધતા.

અહીં અમે "સરેરાશ" મૂલ્યાંકન પદ્ધતિ સાથે સમાપ્ત કરીએ છીએ અને FIFO પદ્ધતિ તરફ આગળ વધીએ છીએ.

તો FIFO પદ્ધતિ શું છે?

હું મુખ્ય વસ્તુ સાથે તરત જ પ્રારંભ કરીશ: FIFO પદ્ધતિનો ઉપયોગ કરીને ગણતરી કરવા માટે બે વિકલ્પો છે.

પ્રથમ પદ્ધતિ, જે ટ્રેડ મેનેજમેન્ટની અગાઉની આવૃત્તિઓમાં લાગુ કરવામાં આવી હતી, તે હકીકત પર આધારિત હતી કે દરેક દસ્તાવેજ માટે નિકાલની કિંમત અંદાજવામાં આવી હતી.

તે. અમારી પાસે માલની રસીદનું ચોક્કસ ટેબલ હતું અને માલના રીલીઝના દરેક દસ્તાવેજ માટે અમે ગણતરી કરી હતી કે કયા રસીદ દસ્તાવેજમાંથી અમે રકમ લખી શકીએ છીએ અને તે રીતે, બાકીની કિંમત પર ગયા.

આ પદ્ધતિના ગેરફાયદા શું છે:

1. ઉચ્ચ તકનીકી આવશ્યકતાઓ - દરેક દસ્તાવેજ માટે ગણતરી જરૂરી છે, અથવા વધુ ચોક્કસ થવા માટે: માલના પ્રકાશન દસ્તાવેજની દરેક સ્થિતિ માટે. તે સમજવું સરળ છે કે જ્યારે ત્યાં ઘણા બધા દસ્તાવેજો હોય છે, ત્યારે તેમાં ઘણી બધી રેખાઓ હોય છે - આવી ગણતરીઓ પર ઘણો સમય પસાર થાય છે.

2. રસીદ દસ્તાવેજોના ક્રમમાં ફેરફાર કરતી વખતે, રાઈટ-ઓફ ક્રમનું ઉલ્લંઘન થયું હતું અને સમગ્ર પ્રક્રિયા ફરીથી કરવી પડી હતી. આ જ વેકેશન દસ્તાવેજ બદલવા માટે લાગુ પડે છે - ફરીથી ક્રમનું ઉલ્લંઘન થાય છે.

3. મેં હમણાં જ નોંધ્યું છે તેમ: દસ્તાવેજોનો ક્રમ બદલાઈ ગયો છે અને દરેક દસ્તાવેજનું અંતિમ પરિણામ (પુનઃગણતરી પછી) અગાઉની સ્થિતિથી અલગ હોઈ શકે છે.

તે નોંધવું યોગ્ય છે કે આ પદ્ધતિના નબળા પ્રદર્શન વિશે વપરાશકર્તાઓ તરફથી હંમેશા ફરિયાદો આવી છે. હું આને એ હકીકતમાં ઉમેરીશ કે ઘણા લોકો દસ્તાવેજોના ક્રમ પરના ડેટાને ભૂલી ગયા અથવા ફક્ત તપાસ્યા નહીં, જેના કારણે ખોટા અને ખોટા નાણાકીય પરિણામો આવ્યા.

વર્ણવેલ કારણોના આધારે (અલબત્ત, મેં તે બધાને અવાજ આપ્યો નથી), બીજી પદ્ધતિ ગોઠવણીમાં લાગુ કરવામાં આવી છે. આ પદ્ધતિ પરિશિષ્ટ 1 ની નોંધ 1 ના ફકરા 4 માં વર્ણવેલ છે અને તે આના જેવું લાગે છે:

“FIFO પદ્ધતિનો ઉપયોગ કરીને રીલિઝ કરાયેલી (રાઇટ ઓફ) સામગ્રીની કિંમત ગણતરી દ્વારા, જ્યારે સામગ્રીની કિંમત પ્રથમ સેટ કરવામાં આવે છે, જે આગામી મહિને ટ્રાન્સફર કરવામાં આવે છે અને બાકીની રકમ નક્કી કરી શકાય છે. રિપોર્ટિંગ મહિનામાં લખાયેલું છે.

ચાલો હું આને વધુ સમજી શકાય તેવી ભાષામાં અનુવાદિત કરું.

પ્રથમ પદ્ધતિ કેવી રીતે કાર્ય કરે છે? સિદ્ધાંત એ છે કે માલસામાનનો બેચ જે સમયસર વેરહાઉસમાં પ્રથમ પહોંચ્યો હતો તે આ વેરહાઉસમાંથી જ્યારે સામગ્રી જારી કરવામાં આવશે ત્યારે પ્રથમ હશે. તે. દરેક વેકેશન દસ્તાવેજ માટે લખવાની કિંમતની ગણતરી કર્યા પછી, અમે બાકીની કિંમત પર આવીશું.

આમ, એવું માનવું તાર્કિક છે કે જો મહિનાના અંતે વેરહાઉસીસમાં માલ બાકી હતો, તો તે આ મહિને આવેલા છેલ્લા બેચને કારણે રચાયો હતો. અને અગાઉની તમામ બેચ એક મહિનાની અંદર લખી દેવામાં આવી હતી.

ફરી એકવાર: સરળ FIFO પદ્ધતિ ધારે છે કે અમે દરેક વેકેશન દસ્તાવેજ માટે લેખિત ખર્ચનું મૂલ્યાંકન કરીશું નહીં, પરંતુ તરત જ ગણતરી કરીશું કે કઈ બેચ બાકી છે અને બેલેન્સ પર જઈશું. બાકીની રકમ સામગ્રીના મુદ્દા માટે લખવાની છે.

દેખીતી રીતે, કઈ બેચમાંથી કેટલું લખવું તે નક્કી કરવા માટે જટિલ ગણતરીઓની જરૂર નથી અને આ પદ્ધતિ વધુ ઝડપથી કામ કરશે.

આ "ટ્રેડ મેનેજમેન્ટ" માં વપરાતી પદ્ધતિ છે

ચાલો હું તમને ઇનપુટ ડેટાની યાદ અપાવી દઉં: મહિનાની શરૂઆતમાં ચોક્કસ સંતુલન હોય છે, ત્યાં અલગ-અલગ કિંમતો પર રસીદના ત્રણ બેચ હોય છે અને માલસામાનની ઘણી રજૂઆતો હોય છે.

એ જ રીતે, ગણતરીના ઉદાહરણને પદ્ધતિસરની માર્ગદર્શિકામાં ગણવામાં આવે છે અને હવે અમે ગણતરીને ટ્રેડ મેનેજમેન્ટ ડેટા સાથે સરખાવીશું.

ચાલો આ ડેટાને વધુ કોમ્પેક્ટ સ્વરૂપમાં ઘટાડીએ

આ એકદમ સરળ ઉદાહરણમાં, તે સ્પષ્ટપણે જોવા મળે છે કે ફેબ્રુઆરી 1 ના રોજનું સંતુલન ફક્ત ત્રીજા બેચમાંથી જ આવી શકે છે, જે 400,000 ની રકમ માટે 20,000 ની ડિલિવરી જથ્થો ધરાવે છે.

આમ, આપણે મેળવીએ છીએ કે ફેબ્રુઆરી 1 ના રોજ 9,000 વસ્તુઓની બાકીની કિંમત 180,000 છે.

મેં પદ્ધતિસરની માર્ગદર્શિકામાંથી ઉદાહરણ દર્શાવવા માટે એક અલગ સ્લાઇડ બનાવી નથી, પરંતુ હું તમને ખાતરી આપી શકું છું કે આવી સંખ્યાઓ ત્યાં દેખાય છે.

ચાલો તપાસીએ કે "ટ્રેડ મેનેજમેન્ટ" આપણા માટે શું ગણે છે

જેમ આપણે જોઈ શકીએ છીએ, સિસ્ટમમાંનો અહેવાલ આ સંખ્યાઓ બરાબર બતાવે છે. આમ, અમે ખાતરી કરી છે કે સિસ્ટમ યોગ્ય રીતે અને એકાઉન્ટિંગ માટે વર્ણવેલ પદ્ધતિ અનુસાર કાર્ય કરે છે.

અહીં હું એક ખૂબ જ મહત્વપૂર્ણ મુદ્દાની નોંધ લેવા માંગુ છું: સમયગાળાના અંતે, અમને સંતુલન મળે છે જે હવે બેચમાં "તૂટેલું" નથી.

તે. અમે ધ્યાનમાં લઈએ છીએ કે ઉત્પાદનની કુલ કિંમત આગામી મહિનાની શરૂઆતમાં ટ્રાન્સફર કરવામાં આવે છે.

ચાલો આને ઉદાહરણ સાથે જોઈએ:

આ ઉદાહરણ માટે, મેં ખૂબ જ સરળ ઇનપુટ લીધું:

1 જાન્યુઆરીએ બેલેન્સ છે અને બે રસીદો છે.

જાન્યુઆરી દરમિયાન પણ 1000 નંગના જથ્થામાં સામાનને બાજુ પર છોડવામાં આવ્યો હતો.

આમ, મહિનાના અંતે, 2000 ટુકડાઓની રકમમાં માલનું સંતુલન રચાયું હતું.

હવે આપણે સંતુલનનું મૂલ્ય નક્કી કરવાની જરૂર છે.

અમે અગાઉ ચર્ચા કરી છે તેમ, અમે ધારણાના આધારે સંતુલનની ગણતરી કરીએ છીએ કે તે વેરહાઉસ પર પ્રાપ્ત થયેલા છેલ્લા બેચ દ્વારા રચવામાં આવશે.

આમ, બાકીના માલસામાનની કિંમત પ્રથમ અને બીજા બેચની કિંમતનો સરવાળો હશે અને તેની રકમ 22,000 થશે, પરંતુ સમયગાળાની શરૂઆતમાં બાકીની કિંમત વેચાયેલી માલની કિંમત પર લખવામાં આવશે.

અહીં તે મહત્વનું છે કે કુલ બેલેન્સની રકમ આગામી સમયગાળાની શરૂઆતમાં જાય છે, એટલે કે. રિપોર્ટિંગ સમયગાળા દરમિયાન જ રસીદોના બેચને ધ્યાનમાં લેવામાં આવે છે.

ચાલો આ મુદ્દા પર વધુ વિગતવાર ધ્યાન આપીએ, શા માટે આ પદ્ધતિ બરાબર અપનાવવામાં આવી હતી, અને તે નહીં કે જે અગાઉ લાગુ કરવામાં આવી હતી (સિસ્ટમના જૂના સંસ્કરણોમાં), જ્યારે બધી રમતો સંગ્રહિત કરવામાં આવી હતી.

પ્રથમ, સરળ ગણતરીમાં થોડો અર્થ હશે, કારણ કે ત્યાં ઘણા બધા પક્ષો હોઈ શકે છે અને ગણતરીની ગતિમાંનો બધો લાભ ખોવાઈ જશે.

બીજું, એ નોંધવું જોઈએ કે ગણતરીની પદ્ધતિઓ "સરેરાશ દ્વારા", FIFO અને અન્ય કોઈપણ વર્ચ્યુઅલ છે. તેઓ રિપોર્ટિંગ સમયગાળા માટે માલની કિંમત નક્કી કરવા માટે જ સેવા આપે છે.

જો આપણે લાંબો સમય લઈએ, જેમાં માલની તમામ ડિલિવરી અને તેના અંતિમ વેચાણ સુધીનો સમાવેશ થશે, તો ગણતરીની પદ્ધતિને ધ્યાનમાં લીધા વિના, પરિણામ (કુલ નફો) બરાબર એ જ હશે. ખરેખર, સરળ ગણિતના આધારે, શરતોના સ્થાનોમાં ફેરફારથી રકમ બદલાતી નથી.

હું તે ક્ષણની પણ નોંધ લેવા માંગુ છું (જેમ કે તમે અગાઉ નોંધ્યું હશે) - કે અમે હંમેશા બાકીના માલની કિંમતની ગણતરી કરીએ છીએ, અને બાકીનું બધું જથ્થાબંધ રીતે લખી દીધું છે. તે. FIFO પદ્ધતિનો ઉપયોગ કરીને પણ તે કહેવું શક્ય નથી, માલના પ્રકાશન માટે ચોક્કસ દસ્તાવેજ અનુસાર કયો બેચ લખવામાં આવ્યો હતો - તે ગણતરીના ખૂબ જ વિચારને કારણે શક્ય નથી.

સામાન્ય રીતે, ખાસ કિસ્સાઓ સિવાય, આવી માહિતી અમારા માટે ખાસ મહત્વની નથી.

(આજના વિષયમાં તે જણાવવાનું કાર્ય શામેલ નથી કે આવી વિશિષ્ટ પરિસ્થિતિઓને ધ્યાનમાં લેવાની દરખાસ્ત કેવી રીતે કરવામાં આવે છે જ્યારે માલના કોઈપણ મુદ્દા માટે આ ચોક્કસ મુદ્દા માટે બરાબર શું મૂલ્ય લખવામાં આવ્યું હતું તે સમજવું જરૂરી છે.)

હવે ચાલો જોઈએ કે સિસ્ટમ કેટલાંક વેરહાઉસ સાથે કેવી રીતે ગણતરી કરે છે.

તેથી, "સરેરાશ દ્વારા" ગણતરી સાથેના ઉદાહરણમાં લગભગ સમાન પરિસ્થિતિ.

ત્યાં ચોક્કસ "વેરહાઉસ 1" અને "વેરહાઉસ 2" છે

10 જાન્યુઆરીએ, વેરહાઉસ 1 ને 30 રુબેલ્સના માલના બે ટુકડા મળ્યા

15 જાન્યુઆરીએ, વેરહાઉસ 2 ને 40 રુબેલ્સની રકમમાં માલના બે ટુકડા મળ્યા, અને 20 જાન્યુઆરીએ, 90 રુબેલ્સની રકમમાં 3 ટુકડાઓ માલ મળ્યા.

માલનો 1 ભાગ વેરહાઉસ 2 થી વેરહાઉસ 1 માં ખસેડવામાં આવ્યો હતો

2 નંગના જથ્થામાં માલની શિપમેન્ટ હાથ ધરવામાં આવી હતી

માલની કિંમત પર ડેટા મેળવવા માટે, પ્રોગ્રામ રેખીય સમીકરણોની સિસ્ટમ બનાવે છે.

તે આના જેવું દેખાય છે તે અહીં છે:

તે. સમીકરણોની સિસ્ટમ "સરેરાશ" ગણતરી પદ્ધતિની જેમ જ રહે છે, પરંતુ ત્યાં એક તફાવત છે, જે આપણે પછી જોઈશું.

તેથી, ચાલો વેરહાઉસ 1 માં માલની કિંમત X1 તરીકે દર્શાવીએ

K1 માટે - વેરહાઉસ 1 પર પ્રાપ્ત માલની સંખ્યા (ઇનકમિંગ ઇન્વૉઇસેસ અને ટ્રાન્સફર અનુસાર) મહિનાના અંતે બેલેન્સ બાદ

અમે K21 દ્વારા વેરહાઉસ 2 થી વેરહાઉસ 1 માં ખસેડવામાં આવેલ માલનો જથ્થો દર્શાવીએ છીએ.

અને અહીં તફાવત છે - C1 માટે આપણે માસના અંતે માલની સંતુલન બનાવનાર પક્ષોને બાદ કરતાં માલની કિંમત દર્શાવીએ છીએ.

એ જ રીતે, અમે વેરહાઉસ 2 માટે ડેટા નિયુક્ત કરીએ છીએ.

અમારા મૂલ્યોને સમીકરણમાં બદલો અને તેને હલ કરો.

આ મહિના દરમિયાન વેરહાઉસમાંથી માલસામાનને લખવાની કિંમત છે અને તે મહિનાના અંતે સમાન માલની કિંમતથી અલગ છે.

એ જ રીતે, મોટી સંખ્યામાં વેરહાઉસ માટેના સમીકરણો બાંધવામાં આવશે અને ઉકેલવામાં આવશે.

ઇન્વેન્ટરીઝના હિસાબ માટે મેથોડોલોજીકલ માર્ગદર્શિકાના કલમ 83 અનુસાર, સંસ્થાના પરિવહન અને પ્રાપ્તિ ખર્ચ (TZR) આના દ્વારા ધ્યાનમાં લેવામાં આવે છે:

- એક અલગ ખાતામાં TZR ની સોંપણી "સામગ્રીની પ્રાપ્તિ અને ખરીદી"

- "મટીરીયલ્સ" ખાતાના અલગ પેટા ખાતામાં TZR ની સોંપણી

- સામગ્રીની કિંમતમાં TZRનો સીધો સમાવેશ

મહત્વપૂર્ણ: TZR માટે ચોક્કસ એકાઉન્ટિંગ વિકલ્પ સંસ્થા દ્વારા સ્વતંત્ર રીતે સેટ કરવામાં આવે છે અને તે સંસ્થાની એકાઉન્ટિંગ નીતિમાં પ્રતિબિંબિત થાય છે.

પરંતુ પરિવહન અને પ્રાપ્તિ ખર્ચની રચના પદ્ધતિસરની માર્ગદર્શિકાના પરિશિષ્ટ 2 દ્વારા નક્કી કરવામાં આવે છે.

- લોડિંગ અને પરિવહન ખર્ચ;

- સંસ્થાના પ્રાપ્તિ અને સંગ્રહ ઉપકરણની જાળવણી માટેના ખર્ચ;

- પ્રાપ્તિના સ્થળોએ આયોજિત વિશેષ પ્રાપ્તિ બિંદુઓ, વેરહાઉસ અને એજન્સીઓની જાળવણી માટેનો ખર્ચ;

અને તેથી વધુ.

TZR ની રચનાના આધારે, સામગ્રીની વાસ્તવિક કિંમતમાં પરિવહન ખર્ચનો સીધો સમાવેશ વાસ્તવિક પ્રવૃત્તિમાં અમલમાં મૂકવો મુશ્કેલ છે. TZR ની રચના અને મૂલ્ય પરનો ડેટા (પ્રાથમિક દસ્તાવેજો) પ્રાપ્તિની ક્ષણના સંબંધમાં નોંધપાત્ર વિલંબ સાથે આવી શકે છે, અને સૌથી અગત્યનું, ઉત્પાદન માટે સામગ્રી લખવામાં આવે ત્યાં સુધીમાં, અને તેની કિંમતની વધુ રચના. ઉત્પાદિત ઉત્પાદનો (સેવાઓ).

આ પ્રતિબિંબ પદ્ધતિ ટ્રેડ મેનેજમેન્ટ સિસ્ટમના અગાઉના સંસ્કરણોમાં લાગુ કરવામાં આવી હતી અને તેના ઉપયોગમાં કેટલીક સમસ્યાઓ ઊભી થઈ હતી.

આમ, સંસ્થાના એકાઉન્ટિંગમાં TZR ને પ્રતિબિંબિત કરવાની પ્રથમ બે રીતો બાકી છે. આ પદ્ધતિઓનો સામાન્ય અર્થ રિપોર્ટિંગ સમયગાળા દરમિયાન ઇન્વેન્ટરીના અલગ એકાઉન્ટિંગ (સંચય) અને વેરહાઉસમાં સામગ્રીના વપરાશ અને સંતુલનના પ્રમાણમાં ઇન્વેન્ટરીની રકમના વધુ પુનઃવિતરણમાં રહેલો છે. હિસાબી ખાતાઓમાં TZR ની રકમની ગણતરી, જે સંબંધિત સામગ્રીના વપરાશને પ્રતિબિંબિત કરે છે, તે નીચેના સૂત્ર અનુસાર હાથ ધરવામાં આવે છે:

TZR નું વિતરણ ગુણાંક = (રિપોર્ટિંગ સમયગાળાની શરૂઆતમાં TZR + રિપોર્ટિંગ સમયગાળા માટે TZR) / (રિપોર્ટિંગ સમયગાળાની શરૂઆતમાં માલનું સંતુલન + રિપોર્ટિંગ સમયગાળા માટે માલનું આગમન) * 100

રિપોર્ટિંગ અવધિ માટે TZR ની રકમ લખવામાં આવશે = રિપોર્ટિંગ સમયગાળા માટે માલનો વપરાશ * વિતરણ ગુણાંક /100.

બધા સૂચકાંકો સરવાળા શબ્દોમાં વ્યક્ત થાય છે, માત્રાત્મક નહીં.

આ સૂત્રનો ઉપયોગ કરીને ગણતરીનું ઉદાહરણ પરિશિષ્ટ 3 માં પદ્ધતિસરની માર્ગદર્શિકામાં જોઈ શકાય છે.

હું અહીં પ્રથમ સ્થાને શું નોંધવા માંગુ છું - આ ક્ષણે, પરિવહન અને પ્રાપ્તિ ખર્ચની રકમની ગણતરી માટેની પ્રક્રિયા, 1C માં અમલમાં આવી છે: ટ્રેડ મેનેજમેન્ટ, આ ઓર્ડરથી અલગ છે.

આ બિંદુએ એક બગ નોંધવામાં આવ્યો હતો, વિકાસકર્તાઓએ ટિપ્પણીને ધ્યાનમાં લીધી અને આ સમસ્યાને ઠીક કરવા માટે આગામી સંસ્કરણોમાં સુધારા કરવામાં આવશે.

ચાલો ધ્યાનમાં લઈએ કે વર્તમાન ક્ષણે "ટ્રેડ મેનેજમેન્ટ" માં TZR ની રકમ કેવી રીતે ગણવામાં આવે છે.

ખર્ચમાં TZR ની રકમની ગણતરી આ રીતે કરવામાં આવે છે:

(રિપોર્ટિંગ સમયગાળાની શરૂઆતમાં સીવી + રિપોર્ટિંગ સમયગાળા માટે સીવી) / (રિપોર્ટિંગ સમયગાળાની શરૂઆતમાં માલનું સંતુલન + રિપોર્ટિંગ સમયગાળા માટે માલનું આગમન) * સમયગાળા માટે માલનો વપરાશ

તે ખૂબ જ મહત્વપૂર્ણ છે કે માલના સૂચકાંકો માટે તેનો ઉપયોગ મૂલ્યના સરવાળા અભિવ્યક્તિઓ અને માત્રાત્મક રાશિઓ માટે થાય છે.

જો કોઈ કંપની પાસે ઘણા વેરહાઉસ હોય, તો પછી બીજા વેરહાઉસમાં જતી વખતે પરિવહન ખર્ચનો હિસ્સો સમાન રેખીય સમીકરણો દ્વારા ઉકેલવામાં આવે છે, જેને આપણે માલનું મૂલ્યાંકન કરવા માટે "સરેરાશ" અને FIFO પદ્ધતિઓના અલ્ગોરિધમ્સમાં ધ્યાનમાં લીધું છે.

એક મહત્વપૂર્ણ મુદ્દો કે જેના પર તમારે ધ્યાન આપવું જોઈએ, કારણ કે. તે સ્પષ્ટ નથી.

અપૂર્ણાંકના છેદને જુઓ:

ચાલો એક નાનું ઉદાહરણ લઈએ:

જાન્યુઆરીમાં માલની રસીદ છે.

તે જ મહિનામાં, અમે આ ઉત્પાદનને સંપૂર્ણ રીતે મોકલ્યું.

ફેબ્રુઆરીમાં, TZR જાન્યુઆરીમાં ડિલિવરી માટે પ્રાપ્ત થયો હતો.

આ કિસ્સામાં, y નો છેદ 0 હશે, જે ગાણિતિક નિયમો અનુસાર અસ્વીકાર્ય છે.

ટ્રેડ મેનેજમેન્ટના દૃષ્ટિકોણથી, આ પરિસ્થિતિને વિતરણ આધારની ગેરહાજરી તરીકે વ્યાખ્યાયિત કરવામાં આવે છે - ગુણાંકની ગણતરી કરવી ફક્ત અશક્ય છે.

નિષ્કર્ષ: આવી પરિસ્થિતિઓને ધ્યાનમાં લેવી મહત્વપૂર્ણ છે. આ કિસ્સામાં એકાઉન્ટિંગ નિયમો અનુસાર, આપણે આવા ખર્ચને અમારા સીધા ખર્ચ તરીકે સ્વીકારવા જોઈએ. સરળ શબ્દોમાં કહીએ તો: અમે તેમને માલની કિંમતમાં ફાળવી શકતા નથી.

હવે ઉદાહરણમાં થોડો ફેરફાર કરીએ:

ધ્યાન આપો - અમારી પાસે 10 માંથી 9 ટુકડાઓનું વેકેશન હતું અને 01 ફેબ્રુઆરીએ બેલેન્સ હતું. ફોર્મ્યુલાને જોતાં, આપણે જોઈશું કે પરિવહન અને પ્રાપ્તિ ખર્ચની સંપૂર્ણ રકમ આ સંતુલન પર વસૂલવામાં આવશે.

તે. સિસ્ટમ માટે વિતરણ આધાર છે અને તે આ એક ભાગ માટે તમામ ખર્ચ ફાળવશે, જે ખર્ચમાં નોંધપાત્ર વધારો કરી શકે છે.

ચાલો આ ઉદાહરણોનો થોડો સરવાળો કરીએ: માલની કિંમતમાં સમાવિષ્ટ ખર્ચનું નિરીક્ષણ કરવું આવશ્યક છે, ખાસ કરીને જ્યારે આગામી રિપોર્ટિંગ સમયગાળામાં રસીદ થાય છે.

અને ફરી એકવાર હું તમને યાદ અપાવીશ કે આગામી સંસ્કરણોમાં વિતરણ ભૂલ સુધારાઈ જશે. (રીવિઝન 11.1 માં વર્તન બદલાયું)

આ લેખ નીચેના વિષયોને આવરી લે છે:

- સામાન અને સામગ્રીની કિંમત સરેરાશ કિંમતે અને FIFO પદ્ધતિનો ઉપયોગ કરીને કેવી રીતે ગણવામાં આવે છે;

- UT 11 માં વેરહાઉસની હિલચાલને કેવી રીતે ધ્યાનમાં લેવામાં આવે છે;

- UT 11 માં ખર્ચની ગણતરી માટે કયા વિકલ્પો છે.

ખર્ચની ગણતરી કેવી રીતે થાય છે

સરેરાશ ખર્ચની ગણતરી

UT 11 માં, સરેરાશ કિંમતે માલના નિકાલની કિંમતની ગણતરી મહિનાના પરિણામો (ભારિત સરેરાશ ખર્ચ) ના આધારે કરવામાં આવે છે. આનો અર્થ એ છે કે નિવૃત્ત માલની કિંમતની ગણતરી કરતી વખતે, મહિના માટેની તમામ રસીદો ધ્યાનમાં લેવામાં આવે છે. આ મહિનાની શરૂઆતમાં માલના સંતુલનને ધ્યાનમાં લે છે. આ રીતે,

એકમ કિંમત = (ઇન્વેન્ટરી પ્રારંભ મહિનો ઇન્વેન્ટરી બેલેન્સ + ઇન્વેન્ટરી ખરીદી કિંમત પ્રતિ મહિના) / (પ્રારંભિક ઇન્વેન્ટરી જથ્થો + રસીદ જથ્થો)

UT 10.3 અને UT 11 માં ખર્ચની ગણતરીમાં તફાવત

UT 10.3 માં, FIFO પદ્ધતિ અનુસાર ક્લાસિકલ બેચ એકાઉન્ટિંગનો ઉપયોગ થાય છે. તે જ સમયે, સિસ્ટમ ઇનકમિંગ માલના દરેક બેચની કિંમત વિશેની માહિતી સંગ્રહિત કરે છે. FIFO પદ્ધતિ ધારે છે કે જ્યારે માલ નિવૃત્ત થાય છે, ત્યારે માલનો જથ્થો અને કિંમત વહેલાસરથી, રસીદના સમય, બેચના સંદર્ભમાં ક્રમિક રીતે લખવી જોઈએ.

UT 11 માં, ખર્ચની ગણતરી FIFO પદ્ધતિનો ઉપયોગ કરીને કરવામાં આવે છેઅને એકાઉન્ટિંગ (PBU) "ઇન્વેન્ટરીઝ PBU 5/01 માટે એકાઉન્ટિંગ" ની જોગવાઈ પર આધારિત છે. આને અનુરૂપ, વેરહાઉસમાં માલના સંતુલનની ગણતરી માત્રાત્મક દ્રષ્ટિએ કરવામાં આવે છે. આગળ, મહિનાના અંતે બેલેન્સનું મૂલ્યાંકન નક્કી કરવામાં આવે છે, જે FIFO પદ્ધતિનો ઉપયોગ કરીને ખર્ચની ગણતરીને અનુરૂપ છે. આ કરવા માટે, બાકીના માલના જથ્થા અને મૂલ્ય પ્રાપ્તિના સમય સુધીમાં, છેલ્લા બેચમાંથી ક્રમિક રીતે એકત્રિત કરવામાં આવે છે, કારણ કે FIFO પદ્ધતિ અનુસારની ગણતરી સૂચવે છે કે પ્રથમ બેચ પહેલેથી જ લખી દેવામાં આવી છે. પછી એક મહિના માટે વેરહાઉસ છોડી ગયેલા માલનો જથ્થો વ્યાખ્યાયિત કરવામાં આવે છે. મહિના માટે માલની રસીદની કિંમત નક્કી કરવામાં આવે છે, પ્રારંભિક બેલેન્સની કિંમતને ધ્યાનમાં લઈને, અને મહિનાના અંતે બેલેન્સની કિંમત, FIFO પદ્ધતિનો ઉપયોગ કરીને ગણવામાં આવે છે, તે આ મૂલ્યમાંથી બાદ કરવામાં આવે છે. પરિણામી મૂલ્ય મહિના માટે સામાનને લખવાની કિંમત સૂચવે છે. માલના એકમનો રાઈટ-ઓફ ખર્ચ દર મહિને માલના રાઈટ-ઓફના ખર્ચ તરીકે નક્કી કરવામાં આવે છે, જે એક મહિનામાં નિવૃત્ત થયેલા માલની રકમ દ્વારા વિભાજિત થાય છે. દરેક શિપમેન્ટની કિંમતની ગણતરી માલસામાનના એકમના ખર્ચ અને લખેલા માલના જથ્થાના ઉત્પાદન તરીકે કરવામાં આવે છે.

ખર્ચમાં વિશ્લેષણ

UT 11 માં માલસામાનની કિંમતની ગણતરી નીચેના વિશ્લેષણોના સંદર્ભમાં કરવામાં આવે છે:

- સંસ્થા, વેરહાઉસ;

- નામકરણ, નામકરણની લાક્ષણિકતાઓ;

- અન્ય કેટલાક વિશ્લેષકો.

વિશ્લેષકના સંદર્ભમાં ખર્ચ એકાઉન્ટિંગ સ્વતંત્ર રીતે હાથ ધરવામાં આવે છે. વિવિધ વેરહાઉસમાં નામકરણની એક વસ્તુની કિંમત અલગ અલગ હોઈ શકે છે. ખર્ચની ગણતરી વિશ્લેષણ વસ્તુઓ દ્વારા કરવામાં આવે છે. આ કિસ્સામાં, દરેક એનાલિટિક્સ ઑબ્જેક્ટ ઉપરના પરિમાણો દ્વારા રચાય છે. દરેક એનાલિટિક્સ ઑબ્જેક્ટ માટે, એક રેખીય સમીકરણ સંકલિત કરવામાં આવે છે. આમ, રેખીય સમીકરણો (SLE) ની સિસ્ટમ પ્રાપ્ત થાય છે. રેખીય સમીકરણો ઓળખના આધારે સંકલિત કરવામાં આવે છે:

મહિનાના અંતે અંતિમ વસ્તુઓની કિંમત = માસિક રસીદની કિંમત + પ્રારંભિક બેલેન્સ કિંમત - માસિક ઉપાડની કિંમત

SLS નું સંકલન કરતા પહેલા, સિસ્ટમ કુલ બેલેન્સની ગણતરી કરે છે જે FIFO પદ્ધતિનો ઉપયોગ કરીને વેરહાઉસમાં રહેવું જોઈએ. આ કિસ્સામાં, બેલેન્સનું મૂલ્યાંકન છેલ્લા બેચ દ્વારા નક્કી કરવામાં આવે છે.

ખર્ચની ગણતરીની સુવિધાઓ

UT 11 માં FIFO પદ્ધતિ અનુસાર ખર્ચની ગણતરીમાં, કેટલીક સુવિધાઓ છે:

- પાર્ટી સ્પષ્ટપણે ખૂટે છે. આનો અર્થ એ થયો કે બેચ વેલ્યુએશન રિપોર્ટ મેળવવો શક્ય નથી. ચોક્કસ બેચને અલગ કરવા માટે, તમારે નામકરણની વધારાની લાક્ષણિકતાઓનો ઉપયોગ કરવાની જરૂર છે, અથવા વિભાગો/મેનેજરો માટે અલગ એકાઉન્ટિંગ;

- પાછલા મહિનાની તમામ અલિખિત બેચને એક બેચમાં જોડવામાં આવે છે. આ બેચનો જથ્થો અને મૂલ્ય એ અલિખિત બેચના જથ્થા અને મૂલ્યનો સરવાળો છે;

- એક કેલેન્ડર દિવસની અંદર એક સપ્લાયર પાસેથી એક પ્રોડક્ટની તમામ રસીદો એક બેચ ગણવામાં આવે છે. આ બેચનો જથ્થો અને મૂલ્ય પ્રાપ્ત માલના જથ્થા અને મૂલ્યનો સરવાળો છે;

- એક મહિનાની અંદર માલના તમામ રાઇટ-ઓફ સરેરાશ કિંમતે રેકોર્ડ કરવામાં આવે છે, રાઇટિંગ કરતી વખતે માલનું મૂલ્યાંકન કરવા માટે વપરાતી પદ્ધતિને ધ્યાનમાં લીધા વિના (સરેરાશ કિંમતે, FIFO);

- મહિનાના અંતે વેરહાઉસમાં માલના બેલેન્સના મૂલ્યાંકનમાં જાણીતા મૂલ્યાંકન વિના આઇટમ ટ્રાન્સફર અને અન્ય વ્યવહારોનો ઉપયોગ થતો નથી. આ નિયમમાં અપવાદ છે. જાણીતા મૂલ્ય સાથે માલની વર્તમાન રસીદોની અછતના કિસ્સામાં, વેરહાઉસમાં માલના સંતુલનના મૂલ્યાંકનમાં આ કામગીરીને ધ્યાનમાં લેવામાં આવે છે.

તકનીકના ફાયદા અને ગેરફાયદા

ક્લાસિકની તુલનામાં બેચ એકાઉન્ટિંગ UT 10.3 માં, UT 11 માં FIFO પદ્ધતિનો ઉપયોગ કરીને ખર્ચની ગણતરીમાં વત્તા અને ઓછા છે.

- સિસ્ટમ રસીદ અને વેચાણ દસ્તાવેજો દાખલ કરવાના ઓર્ડર પ્રત્યે સંવેદનશીલ નથી;

- ખર્ચની ગણતરી કરવા અને સમયગાળો બંધ કરવા માટેનો સમય નોંધપાત્ર રીતે ઘટાડ્યો;

- દસ્તાવેજોની પ્રક્રિયાના સમય સાથે મેનેજરોની હેરફેરને મહિનાના તમામ દસ્તાવેજોમાં લેખિત-બંધ માલની કિંમતની સરેરાશ દ્વારા બાકાત રાખવામાં આવે છે.

- અમલીકરણ દસ્તાવેજ પછી બેચ મૂલ્યાંકનની શક્યતાનો અભાવ;

- વેચાણ દસ્તાવેજ પોસ્ટ કરતી વખતે તરત જ કુલ નફાનું મૂલ્યાંકન કરવામાં અસમર્થતા.

UT 11 માં વેરહાઉસની હિલચાલને કેવી રીતે ધ્યાનમાં લેવામાં આવે છે

UT 11 માં, વેરહાઉસને ચોક્કસ પ્રદેશ તરીકે સમજવામાં આવે છે જેમાં માલનો સંગ્રહ કરવામાં આવે છે. વેરહાઉસને રેક્સ, છાજલીઓ અને માલના સંગ્રહ માટે રચાયેલ કોષોના સ્વરૂપમાં રજૂ કરી શકાય છે. આ કિસ્સામાં, સિસ્ટમ દરેક સેલ (સરનામું વેરહાઉસ) માં માલના રેકોર્ડ્સ રાખી શકે છે. ડિરેક્ટરી "વેરહાઉસ (વેરહાઉસ પ્રદેશો)" વંશવેલો છે. વેરહાઉસના જૂથ માટે, તમે માલની રસીદ (શિપમેન્ટ) માટે ઓર્ડર અને ઇન્વૉઇસેસમાં આ જૂથની પસંદગીને ગોઠવી શકો છો. જો એક રસીદ (શિપમેન્ટ) દસ્તાવેજમાં ઘણા વેરહાઉસીસની કામગીરી ધ્યાનમાં લેવી જરૂરી છે, તો આ વેરહાઉસને વેરહાઉસના જૂથમાં મૂકવું આવશ્યક છે. જો વેરહાઉસ વિવિધ જૂથોમાં શામેલ છે (પદાનુક્રમ દ્વારા સંબંધિત નથી), તો પછી તેમની સાથે જૂથ કામગીરી હાથ ધરવી અશક્ય છે.

માલસામાન અને સામગ્રીને એક વેરહાઉસમાંથી બીજામાં ખસેડવાની કામગીરીને પ્રતિબિંબિત કરવા માટે, દસ્તાવેજ "માલની હિલચાલ" નો હેતુ છે, જે માત્રાત્મક દ્રષ્ટિએ રજિસ્ટર "માલની કિંમત" અનુસાર હલનચલન કરે છે. મૂલ્યાંકન દસ્તાવેજ "સામાનની કિંમતની ગણતરી" દ્વારા સ્થાપિત કરવામાં આવે છે. આ ઉપરાંત, સંગઠનોના માલસામાન, વેરહાઉસમાં માલસામાન, મફત બેલેન્સ દ્વારા હિલચાલ કરવામાં આવે છે.

UT 11 માં ખર્ચની ગણતરી માટે કયા વિકલ્પો છે

દસ્તાવેજમાં "માલની કિંમતની ગણતરી" તમે ગણતરીના બે વિકલ્પો પસંદ કરી શકો છો:

પ્રારંભિક ખર્ચની ગણતરી

એક મહિનાની અંદર, "પ્રારંભિક" ગણતરી વિકલ્પ સાથે કિંમત કિંમતની વારંવાર ગણતરી કરવાની ભલામણ કરવામાં આવે છે. આ કરવા માટે, તમે ઓપરેશનના ક્લાયંટ-સર્વર મોડમાં સુનિશ્ચિત કાર્ય સેટ કરી શકો છો. આ કિસ્સામાં, ગણતરી પ્રમાણમાં ઝડપી છે. દરેક નિકાલની કિંમત અને બાકીના માલની કિંમતની ગણતરી કરવામાં આવતી નથી. દસ્તાવેજ માલની સરેરાશ કિંમત નક્કી કરે છે અને માહિતી રજિસ્ટરમાં "સામાનની કિંમત" લખે છે.

"આવક અને ખર્ચ" અને "સામાનના પ્રકારો દ્વારા વેચાણ વોલ્યુમ" અહેવાલોમાં પ્રારંભિક કિંમત કિંમતનું વિશ્લેષણ કરવું અનુકૂળ છે. રિપોર્ટ્સ જનરેટ કરવા માટે, "ફાઇનાન્સ" વિભાગ પર જાઓ અને નેવિગેશન પેનલમાં "ફાઇનાન્સિયલ રિપોર્ટ્સ" આદેશનો અમલ કરો.

વાસ્તવિક ખર્ચની ગણતરી

મહિનાના અંત પછી, દસ્તાવેજ "સામાનની કિંમતની ગણતરી" ગણતરી વિકલ્પ "વાસ્તવિક" સાથે પોસ્ટ કરવામાં આવે છે. આ વિકલ્પમાં, માલના નિકાલની કિંમત અને વેરહાઉસમાં માલના સંતુલનની ગણતરી કરવામાં આવે છે. માલની કિંમતમાં વધારાના ખર્ચની ફાળવણી કરવામાં આવે છે. ગણતરી વિકલ્પ સાથે ખર્ચની ગણતરીજો માહિતી પ્રણાલીના પ્રદર્શનમાં કોઈ સમસ્યા ન હોય તો એક મહિના દરમિયાન વાસ્તવિક એક ઘણી વખત કરી શકાય છે.

અંતિમ ટિપ્પણીઓ

સામાન્ય રીતે, સાહસોમાં, દુર્લભ અપવાદો સાથે, દસ્તાવેજો વાસ્તવિક ટ્રેડિંગ કામગીરી સાથે સુસંગત રહેતા નથી અને, એક નિયમ તરીકે, એકાઉન્ટિંગ સિસ્ટમમાં પૂર્વવર્તી રીતે દાખલ થાય છે, સુધારેલ છે, પુનઃપ્રસારિત થાય છે, વગેરે. મોટા ટર્નઓવર સાથે, UT માં દસ્તાવેજોનો ક્રમ પુનઃસ્થાપિત થાય છે. 10.3, ખર્ચની ગણતરી અને સમયગાળો બંધ કરવા માટે નોંધપાત્ર ખર્ચની જરૂર છે. આ કામગીરીમાં UT 11 નો ફાયદો વેપાર સાહસો દ્વારા એકાઉન્ટિંગ સિસ્ટમની પસંદગીમાં નિર્ણાયક પરિબળ બની શકે છે, ખાસ કરીને જેઓ માટે મેનેજમેન્ટ એકાઉન્ટિંગ માટેમાલની રસીદ અને વેચાણના દસ્તાવેજો દાખલ કરવામાં આવ્યા હોય તેવા ક્રમથી સ્વતંત્ર હોય તેવા પરિણામો મેળવવાનું મહત્વનું છે.