Nastaju kada se obračuni između kupca i prodavatelja obavljaju u stranoj valuti. Budući da se tečaj može razlikovati u trenutku otpreme i u trenutku plaćanja, iznos međusobnih obračuna u rubljama može se promijeniti i gore i dolje.

Ta se razlika naziva tečajem i uzima se u obzir:

- U računovodstvu kao ostali prihodi (ili rashodi) na 91 računu.

- U poreznom knjigovodstvu kao izvanposlovni prihod/rashod

Razmotrimo primjer prodaje robe prema ugovoru sklopljenom u stranoj valuti.

Primjer ugovora prikazan je na slici 1

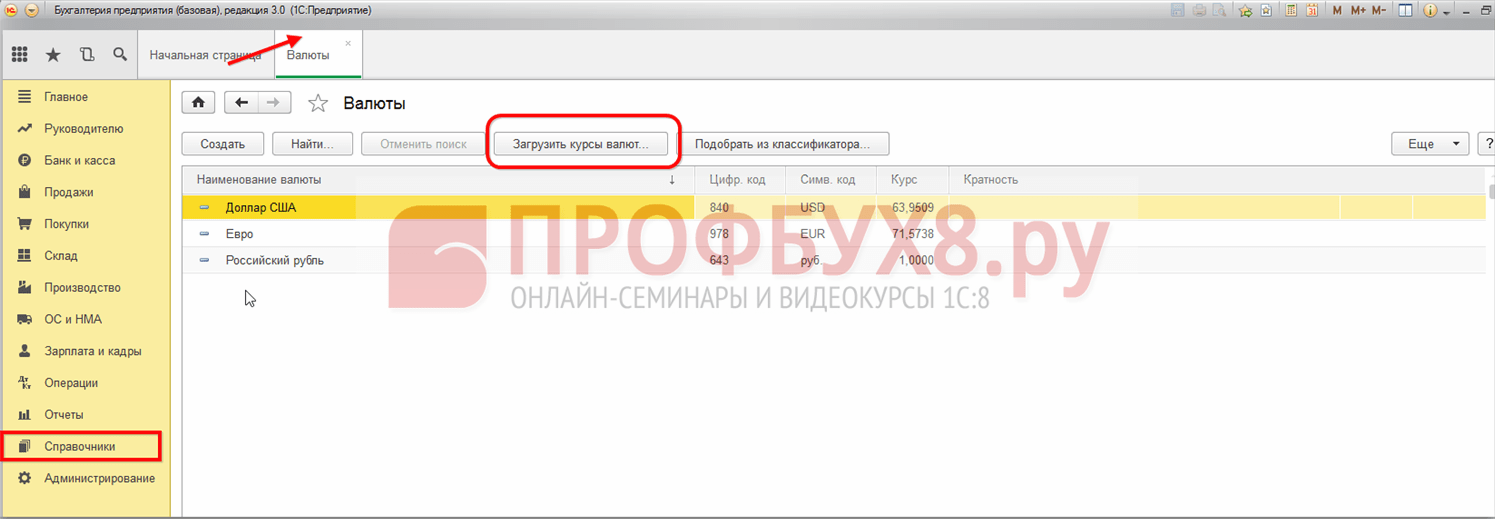

Tečajna lista se automatski učitava u imenik "Valute" klikom na gumb " ".

Ako je ugovor ispravno sastavljen i tečajevi su pravovremeno učitani, tada će se u fakturi (slika 3) automatski unijeti svi podaci potrebni za izračune.

Primjer tečajnih razlika kod otpreme robe na kredit

Cijene u dokumentu navedene su u stranoj valuti (10 eura po jedinici robe), ali knjiženja dokumenta sadrže iznose u rubljama u skladu s tečajem na dan otpreme (slika 4). Tečaj na dan otpreme je 77.813 rubalja.

Na temelju prodajnog dokumenta unosimo dokument plaćanja. U praksi će se ovaj dokument najvjerojatnije unijeti kroz sustav klijent-banka, ali ćemo plaćanje prikazati ručno (slika 5).

Imajte na umu da se tečaj na dan plaćanja smanjio i iznosio je 74,3405 rubalja.

Besplatno nabavite 267 1C video lekcija:

Budući da je roba otpremljena kada je tečaj bio jednak 77,813, nastala je tečajna razlika u iznosu od 347,25 rubalja (7.781,30 - 7.434,05). Taj se iznos odmah uključuje u troškove. Na slici 6 vidimo ožičenje Dt91.02 - Kt62.31.

Ako bi se tečaj povećao, tada bi kupac morao platiti više, a prodavač bi dobio prihod u obliku tečajnih razlika.

Sada provjerimo bilancu i konto karticu 62.31. Kao što vidite, bilanca je nula.

Završit ćemo zatvaranje mjeseca i obračun poreza na dohodak. Tečajna razlika se pojavila u dijelu izvanposlovnih prihoda/rashoda u dijelu „Raškodi...“ (Slika 9).

Primjer tečajne akontacije

Na kraju, razmislite o prepaid opciji. Treba imati na umu da se prema Poreznom zakoniku Ruske Federacije (članak 271. stavak 8.) predujmovi u stranoj valuti ne revaloriziraju, pa će stoga tečajna razlika biti manja.

Promijenimo prethodni primjer. Pretpostavimo da je na dan otpreme 07.04.2016. primljen avans od 50% (slika 8). To će iznositi 3.890,65 rubalja (slika 10).

Do 01.01.2015 u poreznom su knjigovodstvu predviđene dvije vrste razlika vezanih uz promjene tečaja:

- Devizni tečajevi prema ugovorima zaključenim i plaćenim u stranoj valuti, koji su formirani zbog promjena službenog tečaja koji je utvrdila Središnja banka Ruske Federacije;

- Sažeti ugovori, čija je vrijednost izražena u konvencionalnim jedinicama, a plaćanje se vrši u rubljima po tečaju dogovorenom između stranaka.

Računovodstvo za te razlike provedeno je na različite načine:

- Tečajne razlike priznate su na dan otplate obveze ili na zadnji dan izvještajnog (poreznog) razdoblja, ovisno o tome što se dogodilo ranije.

- Iznosne razlike su obračunate samo na dan otplate duga, au slučaju avansa na dan prodaje robe i materijala. Pritom se te razlike po PDV-u kod naknadnog plaćanja dobara nisu usklađivale, već su uključene u izvanposlovne prihode (rashode) poreznog obveznika.

Za transakcije zaključene prije 01.01.2015., ova procedura je sačuvana, pa razmotrimo primjer kako se u tom slučaju uzimaju u obzir razlike u zbroju.

Upute korak po korak za računovodstvo transakcija u c.u., sklopljenih prije 01.01.2015., u 1C 8.3

Razmotrite primjer. 10.08.2014 LLC Remina isporučila je robu kupcu LLC Tekhstroy u iznosu od 2.360 USD, uključujući PDV od 360 USD. Prema ugovoru od 01.12.2014. plaćanje se vrši u rubljima po tečaju Središnje banke Ruske Federacije na dan plaćanja. Roba je plaćena 15.09.2014.

Upute korak po korak za računovodstvo ove transakcije prikazane su u tablici u nastavku:

Korak 1

Sastavimo ugovor za ovu transakciju u 1C 8.3:

U ovom slučaju važno je instalirati odgovarajuću funkcionalnost programa:

Kreirajmo dokument Račun kupcu u dijelu Prodaja → Računi kupcima → Kreiraj:

Tečajne liste u 1C 8.3 preuzimaju se s interneta:

Korak 2

Odrazit ćemo u programu 1C 8.3 otpremu robe. Dokument Prodaja robe može se generirati na temelju Računa kupcu ili iz odjeljka Prodaja:

pri čemu:

- Tečaj Središnje banke Ruske Federacije je 36,4461 rublja;

- U dokumentu Prodaja robe unesite fakturu izdanu na poveznici:

Provjerimo knjiženja za dokument (gumb DtKt):

Vidimo da 1C 8.3 odražava prihod u rubljama i dolarima. Provjerimo Knjigu prodaje (odjeljak Izvješća). Vidimo da su prihod i PDV ispravno prikazani:

3. korak

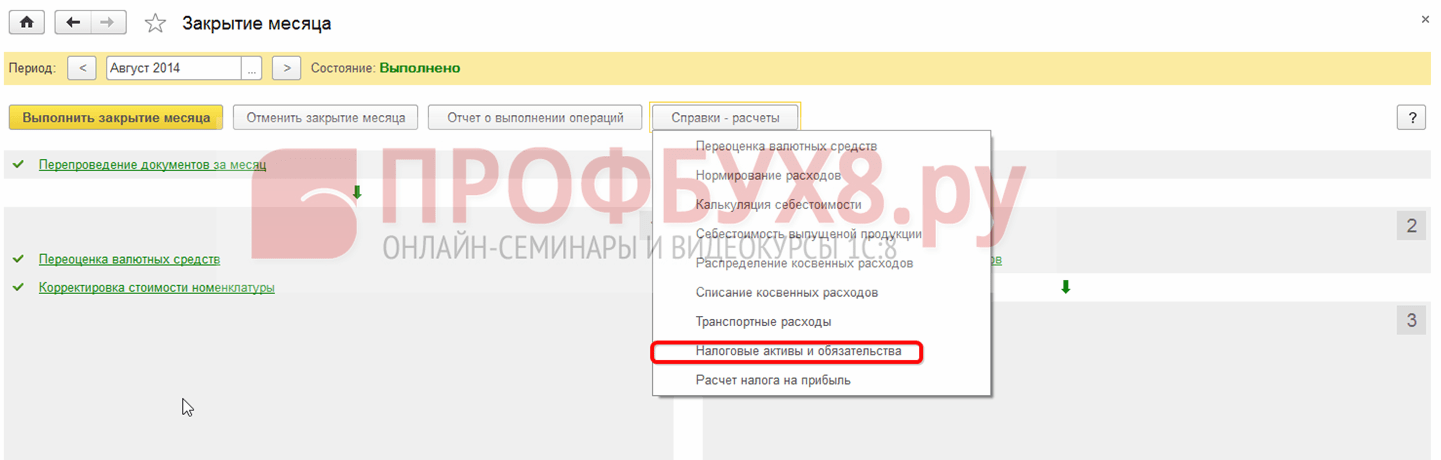

Znajući da se tečajne razlike, u slučaju neplaćanja potraživanja, obračunavaju na kraju izvještajnog razdoblja, generirat ćemo dokument Zaključak mjeseca za kolovoz 2014. godine. Tečaj Središnje banke Ruske Federacije je 36,9316 rubalja:

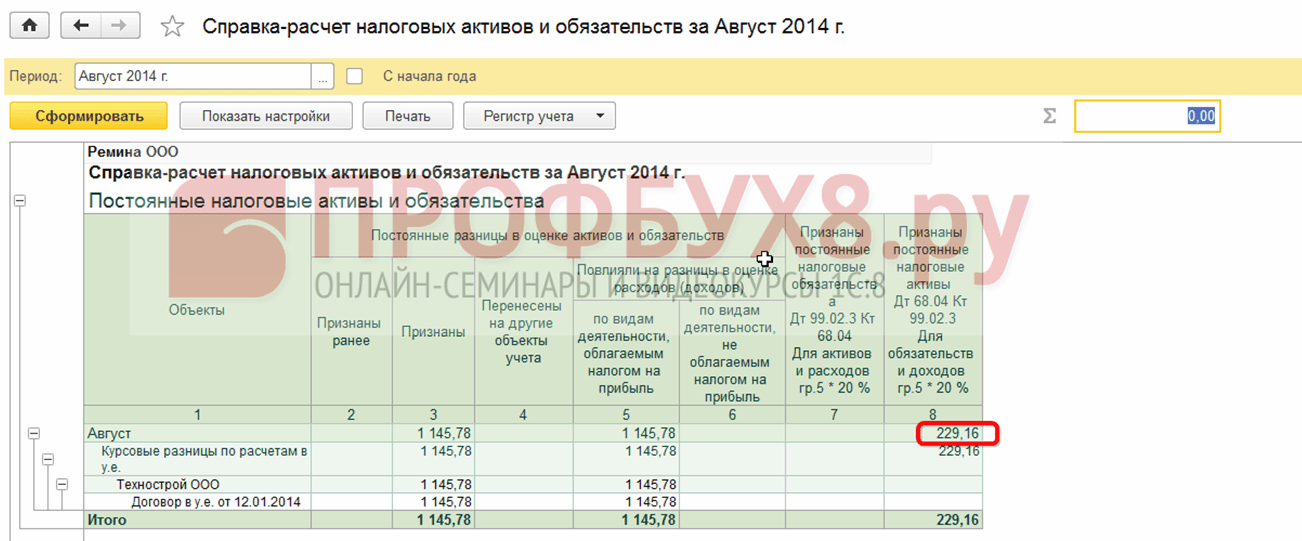

Imajte na umu da se poveznica pojavila u izborniku. Otvaranjem naredbe Prikaži transakcije pomoću ove veze, vidjet ćemo da računovodstvo odražava tečajnu razliku u iznosu od 1.145,78 rubalja, koja je nastala zbog promjena tečaja od 31.08.2016. :

Budući da se tečajna razlika ne očituje u poreznom računovodstvu, ali postoje razlike u računovodstvenom i poreznom računovodstvu, nastaje privremena razlika. U našem slučaju, to je konstantna razlika, na temelju koje se obračunava odgođena porezna imovina u iznosu od 229,16 rubalja. (1.145,78 × 0,2 = 229,16 rubalja) U 1C 8.3 to se može provjeriti referencom - izračunom porezne imovine i obveza.

Prijeđimo na rutinsku operaciju Zatvaranje mjeseca:

U 1C 8.3 izračun je napravljen ispravno:

Korak 4

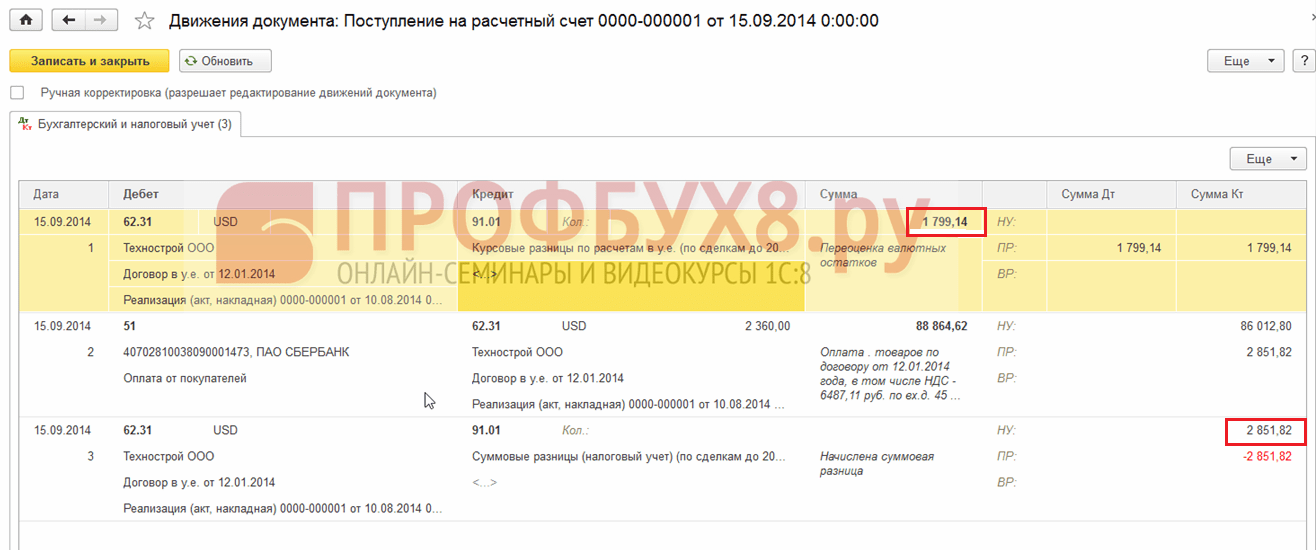

Odrazit ćemo u programu 1C 8.3 plaćanje robe od 15.09.2014. Idite na odjeljak Banka i blagajna → Izvodi → Potvrda na tekući račun. Tečaj Središnje banke Ruske Federacije iznosio je 37,6545 rubalja:

Vidimo da je u poreznom knjigovodstvu zbrojna razlika formirana kao razlika prihoda po tečajevima na datume plaćanja odnosno otpreme: )