Penyelesaian bersama dengan karyawan dalam program 1C: Gaji dan manajemen personalia 8 dilakukan dalam konteks organisasi dan departemen. Dalam proses penyelesaian bersama tersebut, baik utang organisasi kepada karyawan dapat timbul, dan sebaliknya, karyawan dapat menjadi debitur organisasi.

Program 1C: Gaji dan manajemen personalia 8 memungkinkan Anda melacak dan melunasi kedua jenis utang: utang karyawan, utang organisasi.

Hutang dalam program 1C dapat muncul karena berbagai alasan. Berikut adalah beberapa di antaranya.

- Koreksi manual dari jumlah yang harus dibayar. Dalam dokumen "Gaji yang dibayarkan kepada organisasi", kalkulator secara manual mengoreksi jumlah yang harus dibayar. Mereka bisa lebih atau kurang dari jumlah yang harus dibayar untuk pembayaran. Biasanya, kalkulator menggunakan pena dalam kasus-kasus ketika ia tidak dapat menerima jumlah yang diperlukan dengan perhitungan. Ini adalah metode yang buruk.

- Pembayaran sebagian. Dalam hal dana tidak mencukupi di rekening giro atau karena alasan lain, manajemen organisasi dapat memutuskan untuk membayar sebagian dari gaji. Untuk melakukan ini, dalam dokumen "Gaji yang dibayarkan kepada organisasi", persentase pembayaran harus ditunjukkan. Akibatnya, program ini akan memperbaiki utang kepada karyawan.

- Tidak ada pembayaran. Ada juga situasi ketika seorang karyawan benar-benar menerima gaji, tetapi untuk beberapa alasan kalkulator tidak mencerminkan fakta ini dalam program.

Beberapa hutang, menurut kalkulator, program tidak diklasifikasikan sebagai hutang. Ini karena fakta bahwa itu secara otomatis membayar mereka.

- Jumlah pembulatan yang harus dibayar. Dalam dokumen "Gaji yang dibayarkan kepada organisasi" Anda dapat menentukan pembulatan jumlah yang harus dibayar. Jumlah yang dibuang sebagai hasilnya bukanlah utang dalam konteks ini. Jumlah ini secara otomatis diperhitungkan saat membayar bulan depan. Setelah pemecatan atau atas permintaan seorang karyawan, Anda cukup menghapus pembulatan dan semuanya akan dibayarkan ke sen.

- Perhitungan ulang gaji. Mari kita perhatikan satu momen lagi. Misalnya, seorang karyawan menerima gaji penuh untuk bulan Mei. Pada bulan Juni, ternyata dia melewatkan beberapa hari di bulan Mei. Untuk melakukan ini, perlu untuk membuat dokumen penyelesaian "ketidakhadiran dalam organisasi". Dari sudut pandang kalkulator, ada kelebihan pembayaran. Namun, program tidak mencatat kelebihan pembayaran ini sebagai hutang karyawan kepada organisasi. Sebaliknya, program 1C: Gaji dan manajemen personalia 8 akan menawarkan untuk menghitung ulang gaji untuk bulan Mei.

- Saldo dikurangi uang muka. Beberapa kalkulator secara keliru percaya bahwa perbedaan antara gaji yang diperoleh untuk bulan berjalan dan uang muka yang dibayarkan sebelumnya adalah hutang kepada karyawan.

Dalam formulir "Menyiapkan parameter akuntansi", pada tab "Pembayaran gaji", ada bendera "Penyelesaian bersama pada gaji dilakukan dalam konteks bulan akrualnya". Nama bendera ini secara pribadi menyesatkan saya. Hakim untuk diri sendiri.

Penyelesaian bersama adalah akrual jenis yang berbeda perhitungan gaji. Mereka dilakukan dalam konteks bulan. Ini dapat dengan mudah diverifikasi dengan menganalisis register akumulasi berikut.

- Daftar akumulasi "Penyelesaian bersama dengan karyawan organisasi".

- Daftar akumulasi "Gaji untuk bulan organisasi."

Di dalamnya, setiap entri terikat pada bulan akrual tertentu. Artinya, terlepas dari keadaan bendera "Penyelesaian gaji bersama dilakukan dalam konteks bulan akrualnya", program 1C: Manajemen gaji dan personalia 8 selalu melakukan penyelesaian bersama dalam konteks bulan penggajian . Lalu apa yang dikatakan bendera ini?

Faktanya keadaan bendera menentukan metode pembayaran utang yang muncul. Berikut ini artikel tentangnya. Utang itu sendiri, sebagai objek akuntansi, tidak ada dalam program. Ini hanya perbedaan antara jumlah akrual dan jumlah pembayaran. Jika negatif, maka karyawan tersebut memiliki hutang kepada organisasi. Nilai positif menunjukkan hutang organisasi.

Mari kita pertimbangkan konsekuensi dari keadaan bendera "Penyelesaian upah bersama dilakukan dalam konteks bulan-bulan akrualnya." Semua contoh dijalankan pada basis demo.

1. Akuntansi hutang berdasarkan bulan pembentukannya

Untuk mengatur akuntansi hutang dalam konteks bulan-bulan pembentukannya, perlu dalam bentuk "Menyiapkan parameter akuntansi", pada tab "Pembayaran gaji" atur bendera "Penyelesaian upah bersama dilakukan di konteks bulan akrualnya".

Faktanya, penyelesaian bersama selalu dilakukan dalam konteks bulan penggajian, yaitu, terlepas dari keadaan bendera ini.

Keadaan bendera "Penyelesaian upah bersama dilakukan dalam konteks bulan akrualnya" menentukan metode pembayaran hutang organisasi dan karyawan.

Memodelkan situasi di basis demo akan membantu kita mengetahui cara membayar utang. Untuk menyederhanakan pemodelan, kami menetapkan bendera "Akuntansi yang disederhanakan untuk penyelesaian bersama". Dalam hal ini, dokumen "Gaji yang dibayarkan kepada organisasi" secara mandiri membayar hutang. Anda tidak perlu memasukkan tanda terima tunai. Ini diperlukan hanya agar tidak memasukkan dokumen yang tidak perlu.

Mari kita hitung gaji bulan Januari, Februari dan Maret E.I. Akimova, G.D. Vaskina dan R.A. Gorin, bekerja di organisasi CJSC "Deltaon". Pada hari terakhir setiap bulan, kami akan mengeluarkan dokumen "Gaji yang dibayarkan kepada organisasi". Untuk memodelkan hutang secara manual, kami akan mengoreksi nilai di kolom "Hutang" untuk dua karyawan pertama.

Pada bulan Januari E.I. Penggajian Akim secara manual meningkatkan jumlah pembayaran dari 53.253 rubel menjadi 60.000 rubel. Akibatnya, dokumen tersebut mencatat pada bulan Januari hutang karyawan kepada organisasi dalam jumlah 6747 rubel. Harap dicatat bahwa hutang karyawan dalam dokumen ditunjukkan dengan warna merah dan dengan minus.

Pada saat yang sama, G.D. Vaskina dibayar 1.000 rubel kurang dari yang dibutuhkan. Fakta bahwa perhitungan dikoreksi secara manual ditunjukkan dengan adanya gambar dalam bentuk pena bergaya di kolom pertama tabel.

Pada bulan Februari, kalkulator menemukan kesalahannya dan memutuskan untuk memperbaikinya secara manual. Untuk jumlah lebih bayar di bulan Januari, dia memutuskan untuk tidak membayar ekstra di bulan Februari. Artinya, sekali lagi dalam dokumen "Gaji yang dibayarkan kepada organisasi" secara manual mengoreksi jumlah yang harus dibayar.

Harap dicatat bahwa program menampilkan jumlah yang kurang dibayar di kolom "Ditangguhkan" dengan warna hitam dan dengan tanda plus. Beberapa saat kemudian kita akan melihat bahwa pembayar sebenarnya tidak melunasi hutang karyawan. Tentu saja, pada kenyataannya, tidak ada yang berutang kepada siapa pun. Tapi programnya belum tahu. Saat ini, ia memiliki dua hutang:

- hutang karyawan untuk Januari dalam jumlah 6747 rubel,

- hutang organisasi kepada karyawan dengan jumlah yang sama.

Pada bulan Maret, kalkulator, untuk alasan yang hanya diketahui olehnya, lagi-lagi E.I. Akimova membayar sedikit lebih banyak daripada program yang diperoleh.

Kami mempertimbangkan contoh model yang disederhanakan. Dalam praktiknya, di mana ada banyak karyawan, berbagai jenis penyelesaian, pembayar dengan sangat cepat kehilangan kendali atas hutang yang timbul. Oleh karena itu, program harus memiliki mekanisme untuk mendeteksinya dengan cepat. Pertama-tama, ini adalah laporan.

Mari buat laporan "Ringkasan akrual dan pengurangan untuk organisasi" dengan pilihan untuk karyawan E.I. Akimova, G.D. Vaskin dan R.A. Gorin Ini adalah laporan yang sangat populer di kalangan kalkulator.

Kami melihat bahwa pada awal Januari 2012 ada hutang organisasi kepada karyawan sebesar 91.794 rubel. Anda dapat merinci hutang ini berdasarkan karyawan. Tetapi sangat sulit untuk menentukan dengan bantuan laporan ini di bulan mana ia dibentuk. Untuk melakukan ini, lebih baik menggunakan laporan "Struktur Utang Organisasi".

Dalam laporan ini, Anda dapat dengan jelas melihat tidak hanya kepada siapa organisasi kami berutang, tetapi juga pada bulan apa utang ini terbentuk. Misalkan utang ini baru ditemukan pada Desember 2011. Pertanyaannya adalah bagaimana cara membayarnya. Sangat sederhana. Kami menyusun dokumen "Gaji yang dibayarkan kepada organisasi", misalnya, tertanggal 27 Desember 2011, dan menunjukkan "Agustus 2009" dalam variabel "Bulan akun".

Setelah melengkapi dokumen ini, buat kembali laporan di atas dan pastikan bahwa hutang organisasi kepada karyawan untuk Agustus 2009 telah dihapuskan. Dalam pengejaran panas, kami akan membuat beberapa komentar yang sangat penting.

Laporan "Struktur hutang organisasi" memungkinkan Anda untuk menentukan bulan pembentukan hutang organisasi kepada karyawan.

Untuk melunasi hutang organisasi selama sebulan terakhir, perlu untuk membuat dokumen "Gaji yang dibayarkan kepada organisasi" untuk bulan di mana hutang itu terbentuk.

Ingatlah bahwa pada tanggal 5 April, gaji untuk bulan Maret dibayarkan. Sekarang mari kita buat laporan "Struktur hutang organisasi" untuk periode 01.01.2012-05.04.2012.

Perhatikan fakta bahwa laporan dihasilkan dalam konteks bulan, baik hutang organisasi maupun hutang karyawan.

- E.I. Akimova pada bulan Januari mereka membayar lebih 6747 rubel. Pada bulan Februari, karena kurang pengalaman, pembayar membayar kurang dari 6.747 rubelnya, berharap program akan memperhitungkan hutangnya kepada organisasi. Tidak memperhitungkannya. Pada bulan Maret, pembayar kembali membayar lebih, tetapi sudah dalam jumlah 1.747 rubel.

- G.D. Vaskina pembayar bulanan kurang bayar 1000 rubel.

- R.A. Gorin selama 4 bulan pertama tidak memiliki hutang kepada organisasi dan organisasi tidak memiliki hutang kepadanya.

Berbagai jenis hutang dilunasi cara yang berbeda. Mari kita pertimbangkan mereka. Ingatlah bahwa kami sedang mempertimbangkan situasi ketika bendera "Penyelesaian upah bersama dilakukan dalam konteks bulan akrualnya" ditetapkan.

1.1. Pelunasan hutang karyawan kepada organisasi

Untuk menjaga hutang karyawan ke organisasi, misalnya, pada bulan April, perlu untuk mentransfer semua atau sebagian dari hutang karyawan yang dibentuk sebelumnya ke bulan ini menggunakan dokumen "Transfer Hutang".

Untuk mengisi bagian tabel dokumen, paling mudah menggunakan tombol "Isi \ Dengan hutang". Dalam hal ini, program secara otomatis akan menemukan semua karyawan yang memiliki hutang yang belum dibayar.

Perintah "Isi dengan daftar karyawan" membuka formulir tambahan di mana Anda harus menentukan kondisi untuk memilih karyawan dan "Bulan terjadinya hutang". Jumlah hutang di kolom "Transfer dalam jumlah" hanya dapat muncul setelah mengklik tombol "Hitung". Faktanya adalah tidak semua karyawan yang memenuhi persyaratan seleksi mungkin memiliki hutang kepada organisasi.

Dan hutang itu dialihkan. Tetapi untuk menjaganya dari seorang karyawan saat membayar gaji, perlu ada sesuatu yang harus dihindari. Artinya, kita perlu mengumpulkan gaji untuk bulan April. Setelah itu, seperti biasa, kami membentuk dokumen "Gaji yang dibayarkan kepada organisasi".

Dokumen "Gaji yang dibayarkan kepada organisasi" melunasi hutang E.I. Akimova sebelum organisasi. Ini dapat diverifikasi dengan menggunakan laporan "Struktur hutang organisasi", tetapi untuk periode 01/01/2012-05/07/2012.

Jumlah negatif di kolom "Saldo Penutupan" telah hilang. Artinya, tidak ada karyawan yang akan berutang kepada organisasi kita. Namun, ada hutang organisasi kepada karyawan.

1.2. Pelunasan hutang organisasi kepada karyawan

Ingat, kalkulator E.I. Akimova 6747 rubel, dan kemudian membayar jumlah yang sama. Jadi dia berpikir untuk melunasi hutang karyawan tersebut. Ini tidak benar.

Jika bendera "Penyelesaian upah bersama dilakukan dalam konteks bulan-bulan akrualnya" ditetapkan, maka hutang organisasi dan hutang karyawan diperhitungkan secara terpisah. Mereka tidak secara otomatis membatalkan satu sama lain.

Mereka harus dibayar secara terpisah.

Jadi, untuk melunasi hutang kepada E.I. Akimova untuk Februari, perlu, misalnya, untuk mengeluarkan dokumen "Gaji yang dibayarkan kepada organisasi" pada bulan April, yang menunjukkan di dalamnya bulan akrual Februari.

Laporan tersebut juga menunjukkan utang organisasi kepada G.D. Vaskina. Untuk kuartal berlari 3.000 rubel pada 1.000 rubel sebulan. Untuk melunasinya, Anda harus mengeluarkan tiga dokumen "Gaji yang dibayarkan kepada organisasi" masing-masing untuk bulan Januari, Februari dan Maret.

Tidak mungkin untuk melunasi hutang masa lalu organisasi kepada karyawan dengan pembayaran untuk bulan ini dengan satu dokumen "Gaji dibayarkan kepada organisasi".

Tata cara pelunasan utang karyawan.

- Dengan dokumen "Penggajian untuk karyawan organisasi", penggajian untuk bulan Juli.

Prosedur untuk melunasi hutang organisasi kepada karyawan selama beberapa bulan terakhir.

Pada bulan ini, kami menyusun dokumen "Gaji yang dibayarkan kepada organisasi". Dalam atribut "Bulan akrual", tentukan bulan di mana utang dilunasi.

2. Akuntansi hutang tanpa merinci bulan pembentukannya

Untuk mengatur akuntansi hutang tanpa merincinya berdasarkan bulan pembentukannya, perlu dalam bentuk "Menyiapkan parameter akuntansi", pada tab "Pembayaran upah", hapus centang pada kotak "Penyelesaian upah bersama dilakukan di konteks bulan akrualnya”.

Mari kita ulangi pengalaman kita, tetapi hanya dengan bendera yang tidak dicentang "Penyelesaian bersama tentang upah dilakukan dalam konteks bulan-bulan akrualnya." Dan setelah itu kami akan kembali membuat laporan “Struktur Utang Organisasi”, tetapi untuk laporan periode 01/01/2012-04/05/2012.

Apa yang menarik perhatian Anda?

- Tidak ada pemisahan berdasarkan bulan. Kami melihat berbagai jenis hutang, tetapi tidak ada informasi di bulan mana itu terbentuk.

- Hutang dari berbagai jenis bertambah. Akimova E.I. pada bulan Januari ada hutang kepada organisasi dalam jumlah 6747 rubel. Pada bulan Februari, gajinya kurang dibayar untuk jumlah ini, yaitu, organisasi memiliki hutang kepada karyawan tersebut. Akibatnya, tidak ada yang berutang kepada siapa pun. Program ini memperhitungkan utang bersama. Hanya ada hutang kepada organisasi dalam jumlah 1.747 rubel.

- Hutang untuk periode yang lalu diringkas. Organisasi kami berhutang pada Vaskina G.D. 3000 rubel. Tetapi sekarang kami tidak dapat mengetahui dari laporan ini bagaimana hutang ini terbentuk.

Mari kita hitung gaji bulan April, bayar dan analisa hasil pembayarannya.

E.I. Akimova. Jika karyawan ini tidak memiliki hutang, maka dokumen itu akan membayarnya sebesar 53.253 rubel. Sebaliknya, ia menguranginya dengan jumlah utang karyawan: 51506=53253-1747.

G.D. Vaskin. Jika organisasi tidak memiliki hutang kepada karyawan ini, maka dokumen itu akan membayarnya sejumlah 41.847 rubel. Sebaliknya, ia meningkatkannya dengan jumlah utang kepada karyawan: 44847 = 41847 + 3000.

Dari sini kita dapat menarik kesimpulan sederhana dan penting.

Jika bendera “Penyelesaian gaji bersama dilakukan dalam konteks bulan akrualnya” tidak dicentang, maka kedua jenis hutang dapat dilunasi dengan satu pernyataan. Tapi belum tentu.

Ketika bendera "Penyelesaian gaji bersama dilakukan oleh bulan akrualnya" tidak dicentang, nilai "Hutang" menjadi tersedia dalam dokumen "Gaji yang dibayarkan kepada organisasi" dalam variabel "Pembayaran". Ini berarti bahwa hutang organisasi dapat dibayar dengan dua cara.

- Berbagai pernyataan.

- Satu lembar.

Berbagai pernyataan.

Pertama, kami menyusun dokumen "Gaji yang dibayarkan kepada organisasi" dengan sifat pembayaran "Utang". Dalam hal ini, dia hanya akan melunasi hutang yang terbentuk di awal bulan. Kemudian, seperti biasa, kami menyusun dokumen "Gaji yang dibayarkan kepada organisasi" dengan sifat pembayaran "Gaji".

Ada satu kehalusan di sini. Dalam dokumen "Gaji yang dibayarkan kepada organisasi" dengan sifat pembayaran "Hutang", tidak mungkin untuk menunjukkan bulan di mana pembayaran telah dilakukan sebagai bulan akrual. Hanya bulan di mana belum ada pembayaran. Misalnya, dalam contoh kita G.D. Hutang Vaska dapat dilunasi pada bulan akrual April, dan tidak lebih awal.

Satu lembar.

Untuk melakukan ini, dalam dokumen "Gaji yang dibayarkan kepada organisasi" perlu untuk menetapkan sifat pembayaran "Gaji". Dalam hal ini, dokumen akan membayar total gaji untuk bulan berjalan dan hutang organisasi sebelumnya yang telah habis pada awal bulan ini.

Omong-omong, membayar dalam dua lembar adalah cara yang sangat nyaman. Dalam hal ini, dalam jurnal "Gaji yang dibayarkan kepada organisasi" akan dimungkinkan untuk memilih dokumen dengan sifat pembayaran "Hutang".

Jadi, apa yang kita miliki jika bendera "Penyelesaian upah bersama dilakukan dalam konteks bulan akrualnya" tidak dicentang.

- Hutang karyawan secara otomatis dilunasi pada pembayaran gaji berikutnya.

- Utang organisasi dapat dilunasi bersamaan dengan pembayaran gaji saat ini (sifat pembayarannya adalah "Gaji") atau pernyataan terpisah (sifat pembayarannya adalah "Hutang").

3. Contoh hutang

Terlepas dari alasan munculnya hutang ini atau itu, hutang itu dilunasi dengan salah satu cara yang dijelaskan di atas. Oleh karena itu, contoh-contoh ini diberikan hanya untuk memahami mekanisme terjadinya hutang dan, jika mungkin, mencegahnya.

Kami telah mempertimbangkan penyebab hutang yang paling sederhana. Ini adalah saat pembayar, atas kebijakannya, secara manual mengoreksi hasil perhitungan dalam dokumen penggajian. Mari kita pertimbangkan contoh lain.

3.1. Karyawan itu menerima uang muka dan berhenti

A.K. Kalinina pada 16 Januari 2012 menerima uang muka, dan pada 18 Januari ia berhenti. Dari analisis laporan "Struktur Utang Organisasi" mudah untuk melihat bahwa dalam database demonstrasi di belakang organisasi sebelum A.K. Kalinina memiliki utang sebesar 80.823 rubel, yang dibentuk pada Agustus 2009. Mari kita padamkan.

Mari kita pastikan bahwa gaji A.K. Kalinina sama dengan 92.900 rubel. Setelah itu, kami akan melakukan operasi berikut.

- Pada 16 Januari 2012 kami akan membayar uang muka sebesar 50%, yaitu 46.450 rubel.

- Kami akan mengeluarkan perintah personel untuk pemecatan mulai 18 Januari 2012.

- Untuk mempermudah, kami akan berasumsi bahwa tidak ada kompensasi, pemotongan, atau pesangon pada saat pemecatan harus dihitung.

- Mari kita kumpulkan gaji untuk karyawan yang diberhentikan untuk bulan Januari.

- Kami akan menyusun dokumen untuk pembayaran gaji.

Saat melakukan langkah ke-5, kami akan melihat bahwa program di bagian tabel dokumen "Gaji dibayarkan kepada organisasi" oleh karyawan A.K. Kalinina tidak menggantikan. Dia tidak punya apa-apa untuk dibayar! Hakim untuk diri sendiri. Karyawan itu dibayar gaji untuk Januari dalam jumlah 40643,75 rubel. Dari jumlah ini, pajak penghasilan pribadi dalam jumlah 5284 rubel harus dipotong. Dia berhak atas 35359,75 rubel di tangannya. Tapi dia sudah menerima 46.450 rubel di muka. Akibatnya, utangnya kepada organisasi adalah 11090,25 rubel.

Mari kita pastikan program tidak membuat kesalahan.

Anda dapat melakukan pengembalian dana menggunakan dokumen "Pesanan tunai masuk" dengan operasi "Pengembalian dana oleh karyawan".

Selain itu, kita harus ingat bahwa pemotongan pajak penghasilan pribadi tidak terdaftar dalam program. Lagi pula, ketika membayar uang muka, itu tidak dipotong, dan gaji karyawan yang diberhentikan tidak dibayarkan. Sebaliknya, dia seharusnya.

Anda dapat memastikan bahwa pajak penghasilan pribadi benar-benar tidak dipotong dengan tidak adanya entri yang sesuai dalam daftar akumulasi "penyelesaian pajak penghasilan pribadi dengan anggaran". Lebih mudah menurut laporan "Daftar akuntansi pajak untuk pajak penghasilan pribadi."

Penting untuk mendaftarkan pemotongan pajak penghasilan pribadi dengan dokumen "Penyesuaian akuntansi untuk pajak penghasilan pribadi, premi asuransi dan pajak sosial terpadu", tab "pajak penghasilan pribadi yang dipotong". Ada alternatif, tapi sama sekali tidak jelas cara. Ini untuk memposting ulang dokumen "Gaji yang dibayarkan kepada organisasi" dengan operasi "Pembayaran uang muka yang direncanakan".

Dalam situasi normal, pajak penghasilan pribadi tidak dipotong dari uang muka. Tapi situasi kami sedikit berbeda. Karyawan itu menerima uang muka dan berhenti. Ada akrual gaji, tetapi itu tidak mencakup uang muka yang dikeluarkan. Oleh karena itu, ketika melakukan kembali uang muka, ia memotong pajak penghasilan pribadi. Harus diingat bahwa dengan pemotongan pajak penghasilan pribadi seperti itu, program tidak memeriksa pengembalian hutang oleh karyawan.

Anda hanya perlu menggunakan salah satu metode. Jika tidak, akan ada dua kali lipat pajak penghasilan pribadi yang dipotong.

Sedikit mundur atau top-down.

Diketahui bahwa tidak perlu memotong pajak penghasilan pribadi dari uang muka. Dalam program tersebut, dipotong dari pembayaran upah. Namun, entah bagaimana saya menemukan basis di mana semuanya justru sebaliknya.

Dokumen "Pembayaran gaji organisasi" dengan sifat pembayaran "Pembayaran uang muka yang direncanakan" dipotong pajak penghasilan pribadi. Tetapi dokumen yang sama, dengan sifat pembayaran "Gaji", tidak memotong pajak penghasilan pribadi. Pada akhirnya, program ini menyelesaikan semuanya dengan benar. Namun demikian, bahkan kalkulator organisasi ini masih merasa tidak nyaman. Nah, bagaimana? Lagipula, seharusnya tidak seperti itu!

Seperti sangat sering alasannya adalah ketidakmampuan dasar untuk bekerja dengan program. "Kesalahan" itu ternyata sederhana, tetapi tidak mudah untuk mengidentifikasinya, karena tidak ada alasan yang terlihat bukan untuk analisis. Dan alasannya ternyata dalam urutan tindakan yang salah.

Alih-alih urutan: uang muka, akrual gaji, pembayaran gaji, pengguna terlebih dahulu menghitung gaji, lalu membayar uang muka, lalu membayar gaji. Namun, jika gaji diperoleh dan pengguna membayar uang muka, maka program menahan uang muka dari seluruh jumlah upah yang masih harus dibayar.

3.2. Seorang karyawan menerima uang muka setelah sakit

Dalam praktiknya, situasi seperti itu juga terjadi.

Karyawan tersebut sakit selama periode dari 13/04/2012 hingga 24/04/2012. Setelah pergi bekerja, ia menerima pembayaran di muka pada 26 April dalam jumlah 5.700 rubel. Pada bulan April, ia menerima gaji 3.489,43. Akibatnya, hutang karyawan terbentuk sebesar 2210,57.

Jauh lebih mudah untuk menemukan kesalahan ini jika bendera "Penyelesaian upah bersama dilakukan dalam konteks bulan-bulan akrualnya" ditetapkan. Dalam hal ini, laporan "Struktur Utang Organisasi" segera menunjukkan kepada kita di bulan mana utang itu terbentuk. Masih menganalisis dokumen bulan ini dengan bantuan transkrip laporan ini.

Jika bendera "Penyelesaian gaji bersama dilakukan oleh bulan akrualnya" dihapus, laporan "Struktur hutang organisasi" harus dibuat untuk setiap bulan. Tetapi bahkan setelah bulan di mana utang itu ditemukan, tidak akan mudah untuk memahami alasan pembentukannya.

Program ini membantu untuk mencegah hutang karyawan seperti itu. Untuk melakukan ini, dalam pengaturan parameter akuntansi, pada tab "Pembayaran gaji", atur bendera "Perhitungkan bukan keluaran" saat membayar uang muka.

3.3. Gaji dibayar dan akrual dihapus

Kadang-kadang itu terjadi. Ada dokumen "Gaji yang dibayarkan oleh organisasi" untuk karyawan dengan karakter "Gaji". Tidak ada penyesuaian manual. Ini berarti diisi berdasarkan data dalam register yang dicatat dalam dokumen "Penggajian untuk karyawan organisasi". Namun, untuk beberapa alasan, dokumen "Penggajian untuk karyawan organisasi" tidak ada dalam database.

Ini berarti satu hal. Untuk beberapa alasan, setelah gaji dibayarkan, itu dihapus. Hal ini menyebabkan hutang karyawan kepada organisasi.

3.4. Pengeditan manual tersembunyi

Sebagian besar kesalahan dari ketidakmampuan dasar untuk bekerja dengan program ini. Alih-alih mempelajari program, beberapa pengguna menyesuaikannya dengan hasil yang diinginkan. Mereka tidak memikirkan apa konsekuensinya. Hal utama adalah bahwa jumlah yang diperlukan ada dalam pernyataan. Berikut adalah contoh yang saya temui.

Dalam dokumen "Gaji yang dibayarkan kepada organisasi" ada sifat pembayaran "Pembayaran di muka untuk paruh pertama bulan itu". Tidak semua pengguna tahu bahwa mereka harus terlebih dahulu menyelesaikan penggajian untuk paruh pertama bulan tersebut. Mereka juga tidak tahu bahwa dalam program ini dimungkinkan untuk membayar tidak hanya perkiraan uang muka, tetapi juga uang muka dengan jumlah tetap.

Bagaimana para pengguna ini melakukannya? Mereka melakukan penggajian bulanan. Kemudian mereka menyusun dokumen "Gaji yang dibayarkan oleh organisasi" dengan sifat pembayaran "Gaji". Tetapi karena sebenarnya dia ingin membayar uang muka, setelah mengisi bagian tabular, dia mengubah sifat pembayaran menjadi “Pembayaran di muka untuk paruh pertama bulan” dan menyesuaikan jumlah pembayaran secara manual.

Program untuk penyesuaian apa pun di kolom pertama bagian tabular secara otomatis menampilkan pegangan. Menunjukkan bahwa data yang dihitung telah disesuaikan secara manual.

Tapi pengguna kami lebih pintar dari program. Di kolom kedua, ia secara manual mencentang kotak "Atribut perhitungan otomatis". Sekarang, secara visual, tidak seorang pun (termasuk kalkulator itu sendiri) akan menebak bahwa perhitungan telah dikoreksi secara manual.

4. Perhatian

Situasi seperti itu sangat mungkin terjadi. Kalkulator bekerja untuk beberapa waktu dengan opsi untuk menghitung hutang pada bulan-bulan pembentukannya. Dia tidak menyukai sesuatu dalam hal ini, dan dia beralih ke opsi tanpa merinci bulan akrual. Atau sebaliknya.

Apakah aman untuk secara sewenang-wenang, yaitu, setiap saat, mengubah status bendera "Penyelesaian upah bersama dilakukan dalam konteks bulan-bulan akrualnya".

Untuk kepastian, kami akan kembali mengandalkan contoh model kami. Misalkan pada bulan April dokumen pelunasan utang tidak dieksekusi. Dalam hal ini, mengubah status bendera "Penyelesaian upah bersama dilakukan dalam konteks bulan-bulan akrualnya" ke satu arah atau lainnya cukup tidak berbahaya. Ini dapat diverifikasi dengan membuat laporan "Struktur Utang Organisasi". Tergantung pada keadaan bendera, itu akan menghasilkan hutang baik dengan perincian per bulan atau tanpa perincian. Tidak perlu mentransfer dokumen.

Ini menunjukkan bahwa terlepas dari keadaan bendera program selalu menyimpan catatan hutang dalam konteks bulan akrualnya. Sederhananya, dengan memilih satu atau beberapa negara bagian, kalkulator memilih metode pembayaran utang.

Situasinya akan berbeda jika utang dilunasi. Misalnya, catatan disimpan tanpa perincian berdasarkan bulan untuk seluruh kuartal pertama. Pada bulan April, hutang dilunasi dan bendera "Penyelesaian upah bersama dilakukan dalam konteks bulan-bulan akrualnya" ditetapkan.

Laporan "Struktur Utang Organisasi" akan kembali menunjukkan kepada kita utang berdasarkan bulan. Dan ini terlepas dari kenyataan bahwa ketika akuntansi disimpan tanpa perincian, semua hutang dilunasi.

Karena kami mengubah status bendera, program sekarang tidak melihat cara sebelumnya untuk membayar hutang. Beri dia metode yang sesuai dengan status bendera yang diberikan. Ini berarti Anda harus membatalkan metode pembayaran hutang sebelumnya dan melakukan pembayaran hutang dengan cara yang sesuai dengan akuntansi hutang menurut bulan. Tentu saja, sebaliknya juga benar.

Prosedur ini bisa sangat padat karya. Oleh karena itu, yang terbaik adalah memutuskan sejak awal status bendera "Penyelesaian gaji bersama dilakukan dalam konteks bulan akrualnya" yang lebih cocok untuk Anda.

Kesimpulan

Bendera "Penyelesaian upah bersama dilakukan dalam konteks bulan-bulan akrualnya" adalah SET.

Prosedur untuk melunasi hutang karyawan kepada organisasi.

- Transfer hutang karyawan ke bulan di mana direncanakan untuk melunasi hutang ini dengan dokumen "Transfer hutang karyawan organisasi". Misalnya, untuk bulan Juli.

- Dengan dokumen "Penggajian untuk karyawan organisasi", penggajian untuk bulan Juli. Hal ini harus dilakukan agar program memiliki sesuatu untuk menjaga utang dari.

- Siapkan dokumen "Gaji yang dibayarkan kepada organisasi". Dengan akuntansi penyelesaian bersama yang disederhanakan, ia juga akan melunasi utangnya. Jika bendera "Akuntansi yang disederhanakan untuk penyelesaian bersama" dihapus, maka dokumen pembayaran juga perlu dikeluarkan.

Prosedur untuk melunasi hutang organisasi kepada karyawan.

Pada bulan ini, kami menyusun dokumen "Gaji yang dibayarkan kepada organisasi". Dalam atribut "Bulan akrual", tunjukkan bulan di mana utang dilunasi (bulan di mana utang itu terbentuk).

Bendera “Penyelesaian upah bersama dilakukan dalam konteks bulan-bulan akrualnya” DIHAPUS

- Pada bulan berjalan, hutang seorang karyawan kepada organisasi dapat dilunasi hanya jika upah telah diberikan kepadanya untuk bulan ini.

- Jika gaji untuk bulan ini telah diperoleh, maka dokumen "Gaji yang dibayarkan kepada organisasi" dengan nilai "Gaji" yang ditetapkan dalam variabel "Bayar", membayar kedua jenis hutang: Hutang organisasi dan Hutang karyawan .

- Jika dalam dokumen "Gaji yang dibayarkan kepada organisasi" dalam variabel "Bayar" Anda menetapkan nilai "Utang", maka terlepas dari ketersediaan penggajian untuk periode ini, dokumen hanya akan melunasi hutang organisasi ke karyawan.

Penting untuk membuat aturan setiap bulan, setelah setiap pembayaran upah, untuk secara mandiri mengendalikan hutang yang timbul. Untuk melakukan ini, Anda dapat menggunakan laporan dan pemrosesan yang sesuai.

- Laporkan "Struktur Utang Organisasi".

- Laporan "Daftar pembukuan pajak untuk pajak penghasilan pribadi".

- Memproses "Penghitungan ulang gaji organisasi".

Dalam formulir "Menyiapkan parameter akuntansi", pada tab "Pembayaran gaji", setel bendera "Perhitungkan ketidakhadiran". Hal ini akan menghindari terjadinya hutang karyawan kepada organisasi. Setiap ketidakhadiran yang tercatat dalam organisasi pada paruh pertama bulan itu dan pembayaran uang muka berikutnya (tidak termasuk ketidakhadiran) akan mengarah pada pembentukan hutang kepada organisasi.

Mengatur parameter akuntansi di 1C: Penggajian dan manajemen personalia 8

Banyak pertanyaan tentang penggajian dalam program 1C muncul karena fakta bahwa pengaturan parameter akuntansi yang dibuat dalam database tidak sesuai dengan ide dan harapan pembayar. Banyak yang tidak tahu sama sekali di mana pengaturan ini dan untuk apa mereka, jadi mereka bekerja dengan apa yang telah mereka tetapkan secara default. Pada artikel ini saya akan berbicara tentang kotak centang paling penting yang secara signifikan memengaruhi pengoperasian program, dan saya yakin Anda akan menemukan sesuatu yang baru dan berguna di dalamnya.

Untuk membuka parameter akuntansi, Anda harus memilih item yang sesuai pada tab "Perusahaan".

Pengaturan pertama, yang terlihat segera setelah formulir dibuka, adalah cara untuk mencerminkan pengurangan untuk cuti yang tidak bekerja saat pergi. Ada dua opsi di sini:

1) sebagai pemotongan biasa (tidak mengurangi pajak dan kontribusi);

2) akrual pembalikan (mengurangi pajak dan kontribusi).

Detail tentang perbedaan antara metode ini dengan contoh slip gaji ditulis dalam artikel. Perhitungan karyawan pada saat pemecatan di 1C: Gaji dan manajemen personalia 8.

sl Pengaturan berikutnya, yang terletak di tab yang sama, mengatur algoritme untuk mengubah gaji bulanan menjadi tarif per jam. Ini relevan jika praktik perusahaan Anda bekerja di malam hari atau di malam hari, di akhir pekan, lembur, yaitu, dalam situasi di mana perlu untuk menghitung biaya satu jam kerja seorang karyawan yang menerima gaji bulanan. Di akhir artikel Cara menghitung biaya tambahan untuk jam malam memberikan contoh bagaimana pengaturan ini mempengaruhi perhitungan jumlah pembayaran untuk malam itu.

Pengaturan penting lainnya terletak di tab "Penggajian" - ini adalah kotak centang "Saat menghitung pajak penghasilan pribadi, pertimbangkan pajak yang dihitung sebagai dipotong." Saya sarankan Anda selalu mencentang kotak ini. Detail tentang mengapa saya menyarankan melakukan ini juga sudah dijelaskan di salah satu artikel: Mengapa pajak yang dihitung dalam sertifikat 2-NDFL tidak sama dengan yang dipotong?

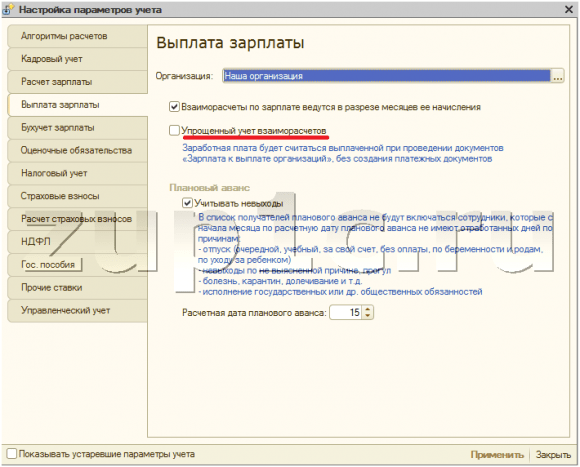

Pada tab "Pembayaran gaji" ada dua pengaturan yang sangat penting sekaligus:

1) kotak centang "Penyelesaian gaji bersama dilakukan dalam konteks bulan akrualnya"

Pengaturan ini memengaruhi algoritme untuk mengisi dokumen "Organisasi yang dibayar gaji". Jika kotak centang dicentang, ketika dokumen diisi secara otomatis, jumlah hutang hanya untuk bulan yang dipilih akan jatuh ke dalamnya. Jika tidak - saldo saat ini dari penyelesaian bersama, dengan mempertimbangkan hutang dan untuk semua bulan sebelumnya berdasarkan akrual.

2) kotak centang "Akuntansi penyelesaian bersama yang disederhanakan"

Dalam hal ditetapkan, gaji akan dianggap dibayarkan setelah memposting dokumen "Gaji dibayarkan kepada organisasi". Jika tidak, agar jumlahnya masuk ke kolom "Dibayar" pada slip gaji, Anda juga harus memposting pesanan tunai pengeluaran atau perintah pembayaran dan rekening koran. Akuntansi yang disederhanakan sangat nyaman, tetapi kerugiannya adalah pengaturan ini tidak memungkinkan Anda untuk mengunggah register untuk membayar gaji dari 1C ke program perbankan.

Anda pasti harus melihat tab "Akuntansi Pajak", karena berisi data sistem perpajakan yang digunakan, Anda juga perlu membuka tab "Kontribusi asuransi" dan pilih tarif yang diinginkan. Selain itu, besaran iuran kepada FSS untuk asuransi kecelakaan juga disebutkan di sini. Jika informasi ini tidak dimasukkan, maka premi asuransi jenis ini tidak akan dihitung.

Dan juga pada tab "Premi asuransi" Anda dapat mengintip suku bunga, yang menjadi dasar penghitungan jumlah pemotongan dana, serta ukuran basis marjinal untuk menghitung premi asuransi.

Jika Anda menggunakan pekerjaan dengan pensiun dini (pekerjaan berbahaya), Anda perlu mencentang kotak yang sesuai pada tab "Penghitungan premi asuransi". Perhatikan juga kotak centang "Terapkan hasil penilaian khusus kondisi kerja", yang harus ditetapkan jika perlu untuk menunjukkan posisi kelas kondisi kerja yang ditetapkan berdasarkan hasil penilaian khusus tempat kerja.

Perhatikan juga tab "Manfaat negara", yang menunjukkan jumlah manfaat saat ini dari FSS. Jika program Anda tidak diperbarui tepat waktu, pastikan untuk membuat perubahan pada tab ini secara manual di awal tahun. Namun pada tab "Tarif lainnya" tersimpan nilai upah minimum, yang juga harus up to date.

Tentu saja, akan menyenangkan untuk memahami dan dapat menggunakan semua pengaturan lainnya, tetapi ini tidak selalu memungkinkan. Namun, yang paling dasar yang dijelaskan dalam artikel ini hanyalah suatu keharusan bagi setiap akuntan yang menghitung gaji dalam program 1C, karena pemahaman seperti itu seringkali sangat menyederhanakan alur kerja. Dan jika Anda masih memiliki pertanyaan tentang parameter yang tidak saya sentuh dalam materi saya, maka Anda dapat menanyakannya di komentar di artikel.

✅

✅

✅

Mari kita hapus centang pada pengaturan:

Mari kita kumpulkan gaji karyawan Petrov untuk bulan September dan Oktober. Baca lebih lanjut tentang bagaimana penggajian dilakukan dalam 1s di artikel saya:

Total hutang kepada karyawan, termasuk pajak penghasilan pribadi:

- September - 17.400;

- Oktober - 17.400.

Kami tidak akan membuat dokumen untuk bulan September. Mari kita buat untuk Oktober:

Jumlah yang harus dibayar secara otomatis diisi dengan hutang kepada karyawan untuk bulan September dan Oktober.

✅ Seminar "Peretasan hidup untuk 1C ZUP 3.1"

Analisis 15 peretasan kehidupan akuntansi dalam 1 detik zup 3.1:

✅ DAFTAR PERIKSA untuk memeriksa penggajian di 1C ZUP 3.1

VIDEO - pemeriksaan mandiri akuntansi bulanan:

✅ Penggajian di 1C ZUP 3.1

Petunjuk langkah demi langkah untuk pemula:

Mari kita ubah pengaturannya. Beri tanda centang pada pengaturan parameter akuntansi yang dipertimbangkan:

Mari kembali ke dokumen "Utang gaji" dan isi ulang. Untuk karyawan Petrov, jumlah yang harus dibayar hanya diisi dengan hutang untuk Oktober:

Ganti "Akuntansi penyederhanaan penyelesaian bersama".

Inti dari pengaturan ini dijelaskan dalam program itu sendiri dengan cukup transparan: upah akan dianggap dibayar ketika memposting dokumen "Gaji dibayarkan kepada organisasi", tanpa membuat dokumen pembayaran. Anda dapat membaca tentang bekerja dengan dokumen ini di artikel.

Untuk karyawan Petrov dari contoh di atas, yang menerima gaji untuk bulan September, kami akan membuat, mengisi, dan memposting dokumen "Hutang gaji":

Sekarang mari kita coba membuat pelaporan pajak penghasilan pribadi menggunakan pemrosesan "Penyusunan data pajak penghasilan pribadi":

Dapat dilihat bahwa jumlah pajak penghasilan pribadi yang dipotong adalah nol. Untuk mengurangi pajak penghasilan pribadi dalam akuntansi, ada dua opsi:

✅ Seminar "Peretasan hidup untuk 1C ZUP 3.1"

Analisis 15 peretasan kehidupan akuntansi dalam 1 detik zup 3.1:

✅ DAFTAR PERIKSA untuk memeriksa penggajian di 1C ZUP 3.1

VIDEO - pemeriksaan mandiri akuntansi bulanan:

✅ Penggajian di 1C ZUP 3.1

Petunjuk langkah demi langkah untuk pemula:

- Beri tanda centang pada pengaturan parameter akuntansi "akuntansi yang disederhanakan dari penyelesaian bersama" dan kirim ulang dokumen "Hutang gaji";

- Buat dokumen pembayaran berdasarkan dokumen pembayaran: "Pesanan tunai keluar" atau "Perintah pembayaran keluar" dan "Laporan bank untuk transfer gaji" dalam hal pembayaran melalui bank.

Mari kita pertimbangkan opsi pertama, karena kita sedang mempertimbangkan pengaturan ini dengan tepat:

Setelah mengubah pengaturan, kami akan memposting ulang dokumen "Gaji dibayarkan ke organisasi":

Anda mungkin memperhatikan bahwa tombol input di pangkalan menjadi tidak aktif karena pengaturan. Sekali lagi, kami akan menghasilkan pengembalian pajak penghasilan:

Sekarang jumlah pajak penghasilan pribadi yang dipotong untuk bulan September telah diperhitungkan.

Pertimbangkan sekelompok pengaturan untuk kemajuan yang direncanakan.

ZUP 8.2 memiliki kemampuan untuk bekerja dengan kemajuan. Pertimbangkan kasus ketika organisasi menyediakan sejumlah uang muka yang tetap. Nilai tetap ini dapat diatur dalam daftar karyawan organisasi.

Setelah menentukan jumlah uang muka yang direncanakan, menjadi mungkin dalam dokumen "Gaji yang harus dibayar sekarang" untuk secara otomatis membuat daftar karyawan kepada siapa uang muka harus dibayarkan. Untuk melakukan ini, di bidang "Bayar", pilih opsi "Pembayaran di muka yang direncanakan" dan klik tombol isi:

Dalam pengaturan akuntansi, centang kotak "Perhitungkan ketidakhadiran" dan tinggalkan tanggal pembayaran di muka yang direncanakan 15.

Sekarang mari kita perkenalkan absensi untuk karyawan Petrov pada bulan September untuk alasan yang tidak dapat dijelaskan menggunakan dokumen "Absen dalam organisasi" selama 15 hari pertama setiap bulan:

Setelah itu, kami akan mencoba untuk mengisi ulang dokumen “Salary payable” untuk pembayaran di muka. Dokumen tidak akan diisi, karena karyawan tidak memiliki satu hari pun bekerja selama 15 hari pertama bulan itu dan, sesuai dengan pengaturan akuntansi, tidak berhak atas pembayaran di muka:

Mari kita ubah perkiraan tanggal pembayaran uang muka yang direncanakan dalam pengaturan parameter akuntansi ke tanggal 16.

Setelah itu, ternyata karyawan tersebut tidak absen seharian sebelum pembayaran uang muka yang direncanakan. Mari kita coba isi ulang bagian tabular dari dokumen "Utang gaji".

Bagian tabular akan diisi, tetapi program ini akan menarik perhatian kita pada fakta bahwa tidak semua hari karyawan telah bekerja.

| Itu saja yang ingin saya katakan hari ini. Sampai jumpa di halaman blog. Untuk mempelajari artikel baru di situs blog tepat waktu melalui email atau bergabung dengan grup kami di di jejaring sosial, di mana semua artikel juga diterbitkan secara teratur: |

Dalam bentuk Siapkan opsi akuntansi beberapa pengaturan ditentukan secara terpisah oleh Organisasi. Untuk beberapa pengaturan, Anda juga harus menentukan tanggal (bulan) dari mana pengaturan tersebut valid, atau tahun pengaturannya. Program menyimpan riwayat perubahan pengaturan tersebut.

Bookmark "Algoritma perhitungan"

Penanda buku Algoritma perhitungan beberapa fitur dari algoritma perhitungan ditunjukkan.

Fitur pertama menyangkut pemotongan untuk cuti yang tidak bekerja pada saat pemecatan. Menurut Kode Perburuhan Federasi Rusia majikan berhak untuk memotong hari libur yang tidak dikerjakan oleh karyawan tersebut (misalnya, jika karyawan tersebut "berhenti" liburan sebelumnya dan berhenti). Tergantung pada pengaturan sakelar Pemotongan untuk cuti yang tidak bekerja pada saat pemecatan jumlah yang dipotong akan dipertimbangkan oleh program:

sebagai pemotongan yang tidak mengurangi dasar pengenaan pajak untuk pajak penghasilan pribadi dan pajak sosial terpadu,

sebagai penyesuaian terhadap akrual yang dibuat sebelumnya, mengurangi basis pajak untuk pajak penghasilan pribadi dan pajak sosial terpadu.

Fitur kedua menyangkut konversi gaji bulanan menjadi tarif per jam untuk menghitung upah lembur. Dengan sakelar Saat mengubah gaji bulanan menjadi tarif per jam, gunakan Anda dapat memilih salah satu opsi berikut:

Batas waktu bulanan sesuai jadwal karyawan- dalam opsi ini, jumlah jam bulanan rata-rata akan digunakan untuk penghitungan ulang, dengan mempertimbangkan durasi minggu kerja karyawan.

Rata-rata jumlah jam per bulan per tahun- saat menghitung ulang, norma waktu bulanan dalam jam sesuai dengan jadwal karyawan akan digunakan; prosedur ini harus ditetapkan dalam kesepakatan bersama.

Tarif bulanan menurut kalender produksi - dalam opsi ini, ketika menghitung ulang, jumlah jam bulanan rata-rata akan digunakan, dengan mempertimbangkan panjang minggu kerja menurut kalender produksi sesuai dengan Perintah Kementerian Kesehatan dan Pembangunan Sosial Rusia tertanggal 13 Agustus, 2009 Nomor 588n.

Tab juga memiliki kemampuan untuk mengelola hasil penghitungan jumlah hari kompensasi liburan setelah pemecatan. Jika Anda mencentang kotak Akhiri hari kompensasi cuti , maka pembulatan akan dilakukan sampai hari penuh.

Bookmark "Akuntansi Personalia"

Penanda buku akuntansi personalia t menentukan fitur catatan personel secara terpisah untuk Organisasi.

Jika Anda mencentang kotak Kontrol kepegawaian dengan pergantian personel, kemudian ketika memasukkan dokumen kepegawaian baru, program akan memeriksa kepatuhannya kepegawaian.

Jika Anda mencentang kotak Pembilang terpadu dokumen kepegawaian, penomoran berkelanjutan akan diterapkan saat memasukkan dokumen Pengerahan, Pergerakan personel, Pemecatan dan yang serupa.

Jika Anda mencentang kotak

Jika Anda mencentang kotak Tunjukkan nomor personel dalam dokumen, maka formulir dokumen akan menampilkan kolom dengan nomor personel karyawan.

Sakelar "Saldo liburan akan berkurang saat liburan aktual terdaftar" menunjukkan dokumen mana yang akan digunakan untuk menghapus liburan aktual oleh personel atau penyelesaian.

tab penggajian

Penanda buku Daftar gaji fitur perhitungan gaji ditunjukkan secara terpisah untuk Organisasi.

Jika Anda mencentang kotak Kontrol persimpangan periode akrual yang mencatat norma waktu, maka program akan mengontrol fakta pembayaran ganda untuk periode waktu yang sama.

Jika Anda mencentang kotak Penyelesaian gaji bersama dilakukan dalam konteks bulan akrual, maka program akan memperhitungkan tunggakan gaji dengan rincian per bulan (jika tidak, hanya jumlah total).

Jika Anda mencentang kotak Saat menghitung pajak penghasilan pribadi, pertimbangkan pajak yang dihitung sebagai yang dipotong, maka pajak penghasilan pribadi yang masih harus dibayar selama pemrosesan dokumen akan segera didaftarkan sebagai dipotong. Pendekatan ini menyederhanakan pelaporan dalam Organisasi di mana upah dibayarkan secara teratur dan tanpa penundaan.

kotak centang Perhitungan gaji untuk yang bertanggung jawab digunakan dalam situasi di mana penggajian untuk departemen bertanggung jawab kalkulator. Hal ini memungkinkan setiap pembayar untuk bekerja hanya dengan karyawan yang ditugaskan kepadanya. Jika kotak centang dicentang, dokumen penggajian akan diisi dengan daftar karyawan yang ditugaskan ke pembayar, jika pembayar pertama kali ditentukan di bidang dokumen Bertanggung jawab.

Bookmark "Kemajuan yang direncanakan"

Penanda buku Uang muka yang direncanakan menentukan fitur pembayaran di muka untuk Organisasi.

Jika Anda mencentang kotak Memperhitungkan ketidakhadiran, kemudian ketika membuat daftar untuk menerima pembayaran uang muka yang direncanakan, karyawan yang memiliki tanggal penyelesaian dari uang muka yang direncanakan tidak ada hari kerja yang dicatat.

Bookmark "Penghitungan Pajak Penghasilan Orang Pribadi"

Penanda buku Perhitungan pajak penghasilan pribadi prosedur untuk menerapkan pemotongan pajak standar ketika menghitung pajak penghasilan pribadi untuk masa pajak berikutnya ditetapkan. Dua opsi disediakan:

Pengurangan standar diterapkan berdasarkan akrual selama periode pajak - dalam hal ini, pengurangan yang menjadi hak wajib pajak (karyawan) dari awal tahun hingga bulan penghitungan pajak diterapkan ke basis pajak yang dihitung berdasarkan akrual dasar untuk tahun,

Pengurangan standar diterapkan dalam pendapatan bulanan wajib pajak - dalam hal ini, pengurangan yang menjadi hak wajib pajak (karyawan) di setiap bulan dari masa pajak diterapkan ke basis pajak yang dihitung untuk bulan ini (opsi sesuai dengan ketentuan surat Kementerian Keuangan Federasi Rusia tanggal 7 Oktober 2004 No. No. 03-05-01-04/41).

Diperbolehkan untuk mengubah prosedur untuk menerapkan pengurangan pajak standar selama tahun itu, setelah itu, ketika menghitung pajak penghasilan pribadi untuk bulan berikutnya dari masa pajak, jumlah pengurangan yang diberikan, serta jumlah pajak untuk bulan-bulan sebelumnya, akan dihitung ulang.

Bookmark "Pengurangan pajak penghasilan pribadi"

Terdaftar Jumlah pemotongan untuk pajak penghasilan pribadi menunjukkan jumlah pemotongan pajak saat ini.

Terdaftar Pengurangan pajak penghasilan menunjukkan jumlah pemotongan pajak saat ini terhadap penghasilan.

Bookmark "Jumlah manfaat"

Penanda buku Jumlah manfaat besarnya manfaat negara.

Bookmark "FSS NS dan PZ"

Penanda buku FSS NS dan PZ secara terpisah untuk Organisasi tingkat asuransi untuk asuransi wajib terhadap kecelakaan di tempat kerja dan penyakit akibat kerja ditunjukkan.

Bookmark "Tarif lainnya"

Penanda buku Tarif lainnya data tambahan yang dapat digunakan oleh program ditunjukkan:

Tingkat pembiayaan kembali Bank Sentral Federasi Rusia

Upah minimum.

Tab "Perhitungan UST"

Penanda buku Perhitungan UST(Pajak sosial terpadu) harus menunjukkan keakuratan penghitungan UST) dan kontribusi ke Dana Pensiun Rusia (PFR) secara terpisah untuk Organisasi. Gradasi akurasi berikut tersedia:

Dengan presisi maksimum- untuk sepersekian sen,

Dalam rubel dan kopek,

Dalam rubel.

Selain itu, Anda harus menentukan tahun dari mana pengaturan diterapkan.