Олар сатып алушы мен сатушы арасындағы есеп айырысу шетел валютасында жүзеге асырылған кезде пайда болады. Валюта бағамы жөнелту кезінде және төлем кезінде әртүрлі болуы мүмкін болғандықтан, өзара есеп айырысулардың рубль сомасы жоғары да, төмен де өзгеруі мүмкін.

Бұл айырмашылық айырбас бағамы деп аталады және есепке алынады:

- Бухгалтерлік есепте 91 шоты бойынша басқа кірістер (немесе шығыстар) ретінде.

- Салық есебінде негізгі емес кіріс/шығыс ретінде

Шетел валютасында жасалған келісім-шарт бойынша тауарларды сатудың мысалын қарастырайық.

Келісімшарттың мысалы 1-суретте көрсетілген

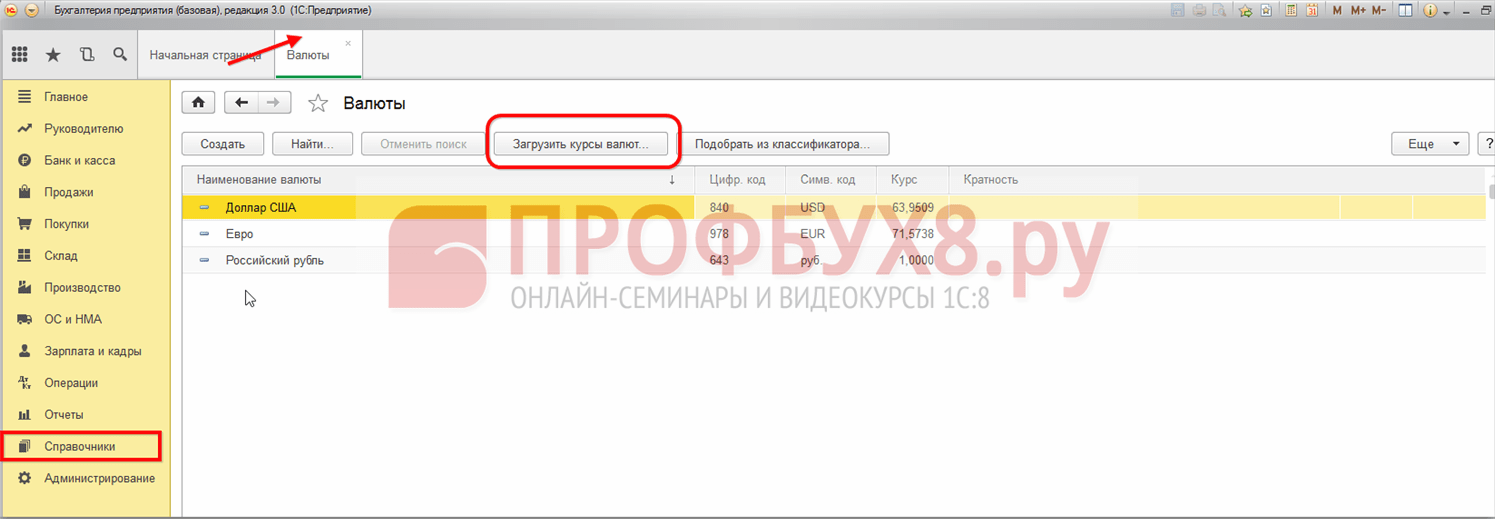

Валюта бағамдары « » түймесін басу арқылы «Валюталар» каталогында автоматты түрде жүктеледі.

Егер келісім-шарт дұрыс ресімделсе және валюта бағамдары уақтылы жүктелсе, онда шот-фактурада (3-сурет) есептеулерге қажетті барлық ақпарат автоматты түрде толтырылады.

Тауарларды несиеге жөнелту кезінде бағамдық айырмашылықтардың мысалы

Құжаттағы бағалар шетел валютасында көрсетілген (тауар бірлігіне 10 еуро), бірақ құжатты орналастыруларда жөнелтілген күнгі валюта бағамына сәйкес рубльдегі сомалар бар (4-сурет). Жеткізу күніндегі айырбас бағамы 77,813 рубльді құрайды.

Сату құжатының негізінде төлем құжатын енгіземіз. Іс жүзінде бұл құжат Клиент-Банк жүйесі арқылы енгізілетін болады, бірақ біз төлемді қолмен көрсететін боламыз (5-сурет).

Төлем күні айырбастау бағамы төмендеп, 74,3405 рубльді құрағанын ескеріңіз.

267 1С бейне сабақтарын тегін алыңыз:

Валюта бағамы 77,813 тең болған кезде тауар жөнелтілгендіктен, 347,25 рубль (7 781,30 - 7 434,05) көлемінде бағамдық айырма қалыптасты. Бұл сома бірден шығындарға қосылады. 6-суретте біз Dt91.02 - Kt62.31 сымын көреміз.

Егер айырбас бағамы көтерілсе, онда сатып алушы көбірек төлеуі керек еді, ал сатушы бағамдық айырмашылық түрінде табыс алатын еді.

Енді баланс пен шот картасын 62.31 тексерейік. Көріп отырғаныңыздай, теңгерім нөлге тең.

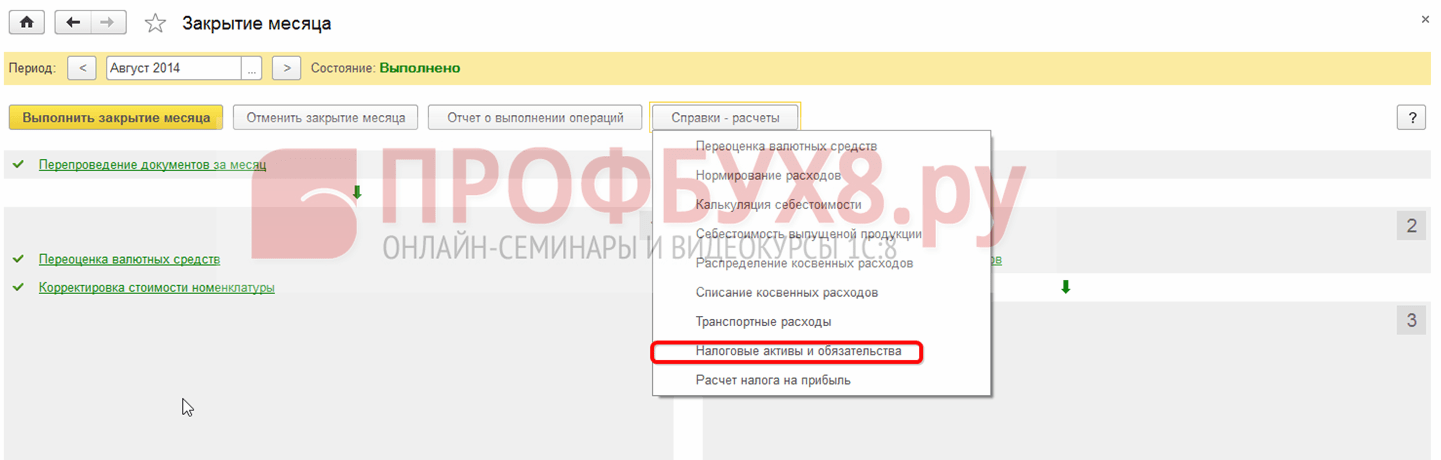

Айдың жабылуын және табыс салығын есептеуді аяқтаймыз. Бағамдық айырма негізгі емес кірістер/шығыстар бөлімінде «Шығындар...» бөлімінде пайда болды (9-сурет).

Валюта бағамының алдын алу мысалы

Соңында, алдын ала төленген опцияны қарастырыңыз. Ресей Федерациясының Салық кодексіне сәйкес (271-бап, 8-тармақ) валюталық аванстар қайта бағаланбайды, демек, бағамдық айырма аз болатынын есте ұстаған жөн.

Алдыңғы мысалды өзгертейік. 07.04.2016ж жөнелтілген күні 50% аванстық төлем алынды делік (8-сурет). Бұл 3 890,65 рубльді құрайды (10-сурет).

01.01.2015 жылға дейін Салық есебінде валюта бағамының өзгеруіне байланысты айырмашылықтардың екі түрі қарастырылған:

- Ресей Федерациясының Орталық банкі белгілеген ресми бағамның өзгеруіне байланысты қалыптасқан шетел валютасында жасалған және төленген шарттар бойынша валюта бағамдары;

- Жиынтық келісім-шарттар, олардың құны шартты бірліктермен көрсетілген және төлем тараптармен келісілген валюта бағамы бойынша рубльмен жүзеге асырылады.

Бұл айырмашылықтарды есепке алу әртүрлі тәсілдермен жүргізілді:

- Бағамдық айырмашылықтар бұрын болған жағдайға байланысты міндеттемелерді өтеу күні немесе есепті (салық) кезеңнің соңғы күнінде танылды.

- Сома айырмашылықтары тек берешекті өтеу күні, ал аванстық төлем кезінде тауарлар мен материалдарды өткізу күні ғана есептелді. Бұл ретте тауарларды кейіннен төлеу кезінде ҚҚС бойынша бұл айырмашылықтар түзетілмей, салық төлеушінің негізгі емес кірісіне (шығыстарына) қосылды.

01.01.2015 жылға дейін жасалған мәмілелер үшін бұл процедура сақталды, сондықтан мұндай жағдайда сома айырмашылықтары қалай есепке алынатынының мысалын қарастырайық.

01.01.2015 жылға дейін жасалған, 1С 8.3-те жасалған КО-дағы операцияларды есепке алу бойынша қадамдық нұсқаулар

Мысал қарастырайық. 10.08.2014 ж «Ремина» жауапкершілігі шектеулі серіктестігі сатып алушыға «Техстрой» жауапкершілігі шектеулі серіктестігіне 2360 АҚШ доллары сомасында, ҚҚС 360 АҚШ доллары сомасында тауар жөнелтілді. 12.01.2014 жылғы келісімге сәйкес. төлем Ресей Федерациясының Орталық банкінің төлем күніндегі бағамы бойынша рубльмен жүргізіледі. Тауар 15.09.2014 жылы төленді.

Осы операцияны есепке алу бойынша қадамдық нұсқаулар төмендегі кестеде берілген:

1-қадам

1С 8.3-те осы транзакцияға келісім жасайық:

Бұл жағдайда бағдарламаның тиісті функционалдығын орнату маңызды:

Сату → Сатып алушыларға арналған шот-фактуралар → Жасау бөлімінде Сатып алушыға шот-фактура құжатын жасайық:

1С 8.3 айырбастау бағамдары Интернеттен жүктеледі:

2-қадам

Біз 1С 8.3 бағдарламасында тауарларды жөнелтуді көрсететін боламыз. Тауарларды сату құжаты сатып алушыға шот-фактура негізінде немесе Сату бөлімінен жасалуы мүмкін:

Бола тұра:

- Ресей Федерациясының Орталық банкінің бағамы 36,4461 рубльді құрайды;

- Тауарларды сату құжатындағы сілтеме бойынша берілген шот-фактураны енгізіңіз:

Құжатқа арналған хабарламаларды тексерейік (DtKt түймесі):

Біз 1С 8.3 кірісті рубльмен және доллармен көрсететінін көреміз. Сату кітабын (Есептер бөлімі) тексерейік. Біз кіріс пен ҚҚС дұрыс көрсетілгенін көреміз:

3-қадам

Бағамдық айырмашылықтар қарыздар төленбеген жағдайда есепті кезеңнің соңында есептелетінін біле отырып, біз 2014 жылдың тамыз айының жабылу құжатын қалыптастырамыз. Ресей Федерациясының Орталық банкінің бағамы 36,9316 рубльді құрайды:

Мәзірде сілтеме пайда болғанын ескеріңіз. Осы сілтемені пайдаланып «Транзакцияларды көрсету» пәрменін ашқаннан кейін, бухгалтерлік есеп 31.08.2016 жылғы айырбастау бағамының өзгеруіне байланысты қалыптасқан 1 145,78 рубль мөлшеріндегі бағамдық айырманы көрсететінін көреміз. :

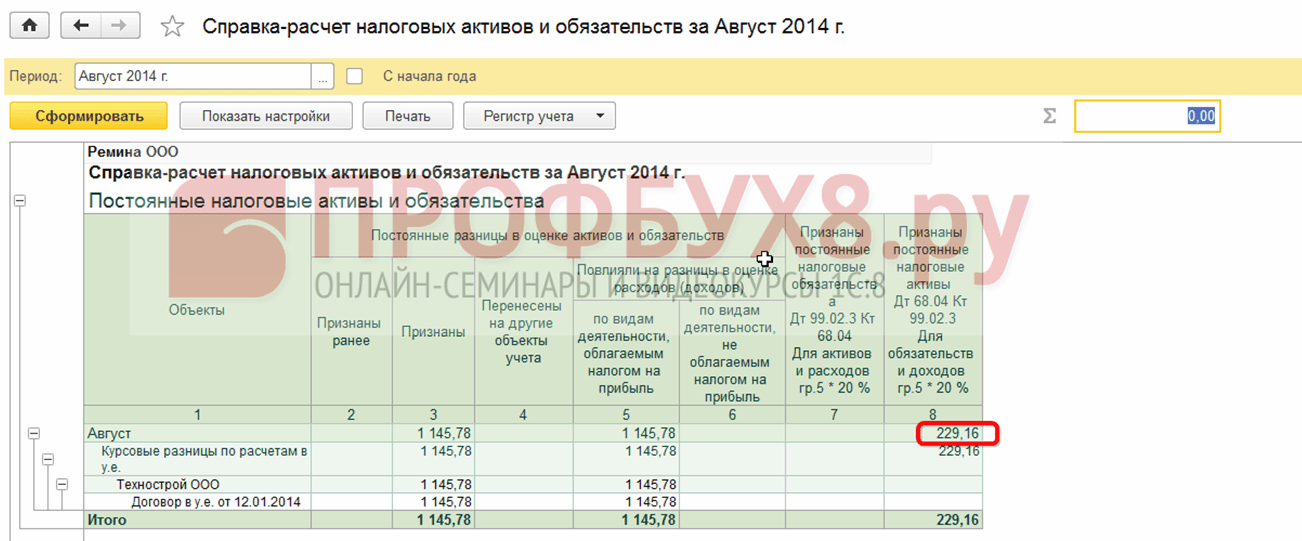

Бағамдық айырма салықтық есепте көрсетілмейтіндіктен, бухгалтерлік және салықтық есепте айырмашылықтар болғандықтан, уақытша айырмашылық туындайды. Біздің жағдайда бұл тұрақты айырмашылық, оның негізінде 229,16 рубль мөлшерінде кейінге қалдырылған салық активі есептеледі. (1,145,78 × 0,2 = 229,16 рубль) 1С 8,3-те бұл анықтамалық - салық активтері мен міндеттемелерін есептеу арқылы тексеруге болады.

Кәдімгі операцияға көшейік Айды жабу:

1С 8.3-те есептеу дұрыс жасалды:

4-қадам

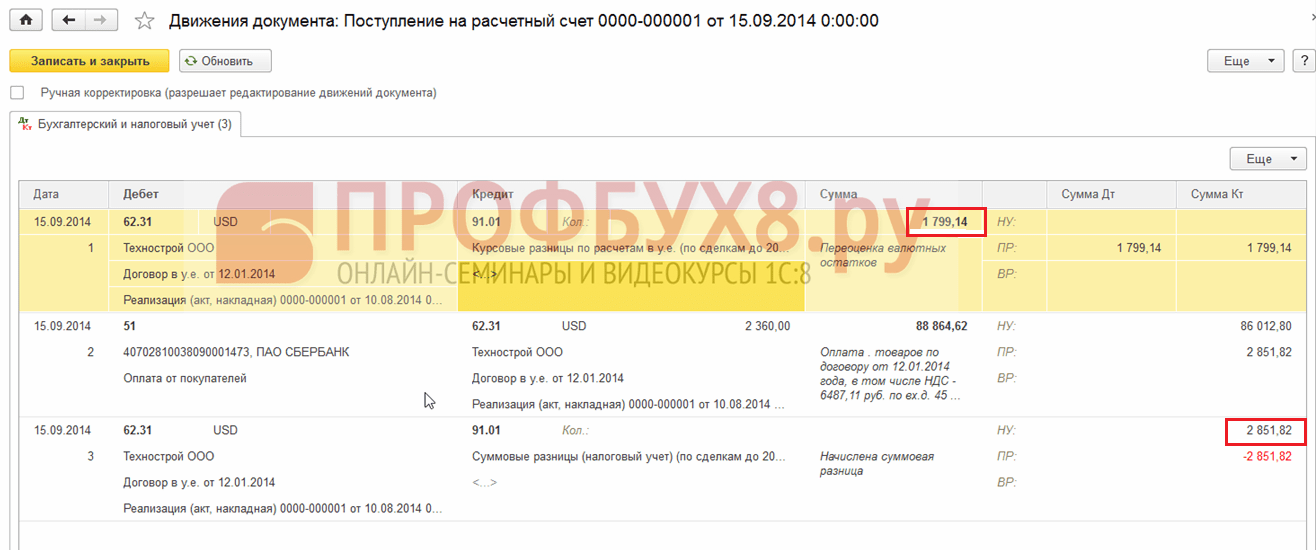

Біз 1С 8.3 бағдарламасында 15.09.2014 жылдан бастап тауарларға төлемді көрсететін боламыз. Банк және касса → Банк үзінділері → Ағымдағы шотқа түбіртек бөліміне өтіңіз. Ресей Федерациясының Орталық банкінің бағамы 37,6545 рубльді құрады:

Салық есебінде сәйкесінше төлем және жөнелтілген күндердегі айырбас бағамдары бойынша кірістердегі айырмашылық ретінде сомалық айырмашылық қалыптасқанын көреміз: )