Powstają w przypadku, gdy rozliczenia między kupującym a sprzedającym prowadzone są w walucie obcej. Ponieważ kurs wymiany może być inny w momencie wysyłki i płatności, kwota wzajemnych rozliczeń w rublach może się zmieniać zarówno w górę, jak i w dół.

Różnica ta nazywana jest kursem wymiany i jest brana pod uwagę:

- W księgowości jako inne przychody (lub koszty) na 91 rachunkach.

- W rachunkowości podatkowej jako przychody/koszty nieoperacyjne

Rozważ przykład sprzedaży towarów na podstawie umowy zawartej w walucie obcej.

Przykład kontraktu pokazano na rys. 1

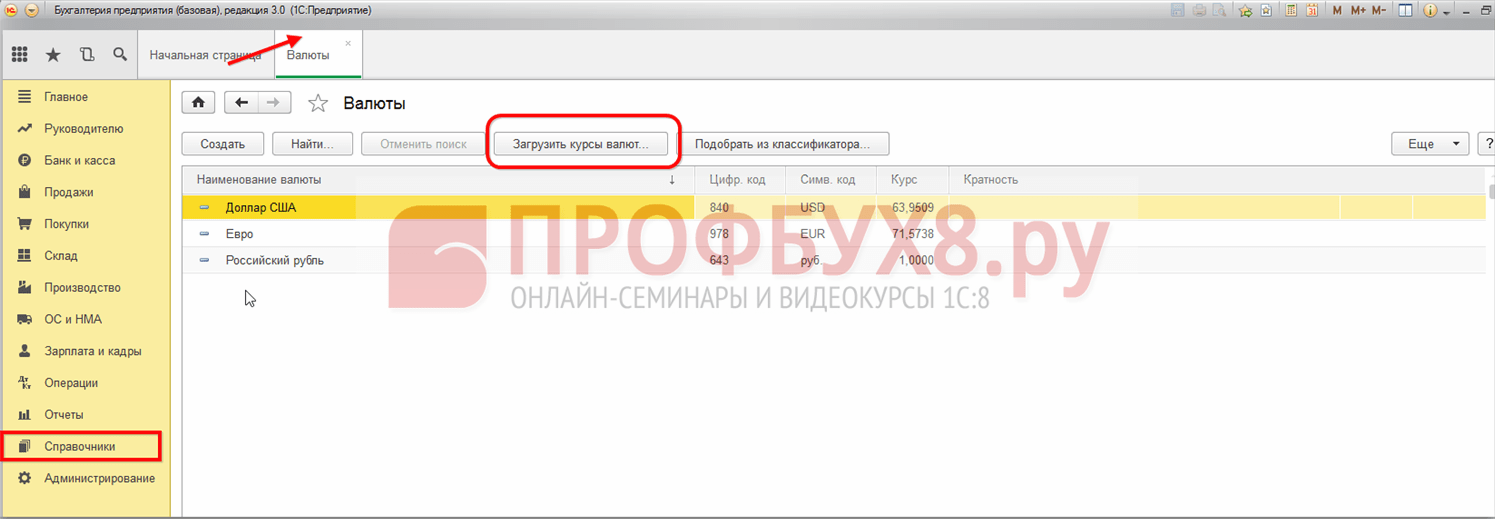

Kursy walut są ładowane automatycznie w katalogu „Waluta” po kliknięciu przycisku „ ”.

Jeżeli umowa została sporządzona poprawnie, a kursy walut zostały wczytane terminowo, to na fakturze (rys. 3) wszystkie informacje niezbędne do obliczeń zostaną uzupełnione automatycznie.

Przykład różnic kursowych przy wysyłce towarów na kredyt

Ceny w dokumencie są podane w walucie obcej (10 euro za jednostkę towaru), ale księgowania dokumentu zawierają kwoty w rublach zgodnie z kursem wymiany z dnia wysyłki (ryc. 4). Kurs wymiany w dniu wysyłki wynosi 77,813 rubli.

Na podstawie dokumentu sprzedaży wprowadzamy dokument płatności. W praktyce dokument ten najprawdopodobniej zostanie wprowadzony przez system Klient-Bank, ale płatność odbijemy ręcznie (rys. 5).

Należy pamiętać, że kurs wymiany w dniu wpłaty spadł i wyniósł 74 3405 rubli.

Uzyskaj 267 lekcji wideo 1C za darmo:

Ponieważ towary zostały wysłane, gdy kurs wynosił 77,813, powstała różnica kursowa w wysokości 347,25 rubli (7781,30 - 7434,05). Kwota ta jest natychmiast uwzględniana w wydatkach. Na ryc. 6 widzimy okablowanie Dt91.02 - Kt62.31.

Gdyby kurs wzrósł, to kupujący musiałby zapłacić więcej, a sprzedający uzyskałby dochód w postaci różnic kursowych.

Sprawdźmy teraz bilans i kartę konta 62.31. Jak widać saldo wynosi zero.

Dokończymy zamknięcie miesiąca i naliczenie podatku dochodowego. Różnica kursowa pojawiła się w sekcji przychody/koszty nieoperacyjne w sekcji „Wydatki…” (rys. 9).

Przykład zaliczki kursowej

Na koniec rozważ opcję przedpłaconą. Należy pamiętać, że zgodnie z kodeksem podatkowym Federacji Rosyjskiej (art. 271 ust. 8) zaliczki walutowe nie są przeszacowywane, a zatem różnica kursowa będzie mniejsza.

Zmieńmy poprzedni przykład. Załóżmy, że w dniu wysyłki 04.07.2016 otrzymano zaliczkę w wysokości 50% (ryc. 8). Wyniesie to 3890,65 rubli (ryc. 10).

Do 01.01.2015 W rachunkowości podatkowej przewidziano dwa rodzaje różnic związanych ze zmianami kursu walutowego:

- Kursy walut z umów zawartych i opłaconych w walucie obcej, które powstały w wyniku zmian oficjalnego kursu walutowego ustalonego przez Bank Centralny Federacji Rosyjskiej;

- Umowy zbiorcze, których wartość wyrażona jest w jednostkach umownych, a płatność dokonywana jest w rublach po kursie uzgodnionym przez strony.

Rozliczenie tych różnic zostało przeprowadzone na różne sposoby:

- Różnice kursowe zostały rozpoznane na dzień spłaty zobowiązań lub na ostatni dzień okresu sprawozdawczego (podatkowego), w zależności od tego, co nastąpiło wcześniej.

- Różnice kwotowe zostały naliczone wyłącznie w dniu spłaty zadłużenia, aw przypadku wpłaty zaliczki w dniu sprzedaży towarów i materiałów. Jednocześnie różnice te w zakresie podatku VAT w późniejszej zapłacie za towar nie były korygowane, lecz zaliczane do przychodów (kosztów) nieoperacyjnych podatnika.

Dla transakcji zawartych przed 01.01.2015 ta procedura została zachowana, dlatego rozważmy przykład jak uwzględniane są różnice sum w takim przypadku.

Instrukcje krok po kroku dotyczące rozliczania transakcji w j.m. zawartych przed 01.01.2015 r. w 1C 8.3

Rozważ przykład. 08/10/2014 LLC Remina wysłała towar do kupującego LLC Tekhstroy w wysokości 2360 USD, w tym VAT 360 USD. Zgodnie z umową z dnia 01.12.2014. płatność dokonywana jest w rublach według kursu Banku Centralnego Federacji Rosyjskiej z dnia płatności. Towar został opłacony 15.09.2014.

Instrukcje krok po kroku dotyczące rozliczenia tej transakcji przedstawia poniższa tabela:

Krok 1

Sporządźmy umowę dla tej transakcji w 1C 8.3:

W takim przypadku ważne jest zainstalowanie odpowiedniej funkcjonalności programu:

Stwórzmy dokument Faktura dla kupującego w sekcji Sprzedaż → Faktury dla kupujących → Utwórz:

Kursy wymiany w 1C 8.3 są pobierane z Internetu:

Krok 2

W programie 1C 8.3 uwzględnimy wysyłkę towarów. Dokument sprzedaży Towaru można wygenerować na podstawie Faktury dla kupującego lub z sekcji Sprzedaż:

W którym:

- Kurs Banku Centralnego Federacji Rosyjskiej wynosi 36,4461 rubli;

- Wpisz fakturę wystawioną przez link w dokumencie Sprzedaż towarów:

Sprawdźmy księgowania dla dokumentu (przycisk DtKt):

Widzimy, że 1C 8.3 odzwierciedla przychody w rublach i dolarach. Zajrzyjmy do Księgi Sprzedaży (sekcja Raporty). Widzimy, że przychody i VAT są prawidłowo odzwierciedlone:

Krok 3

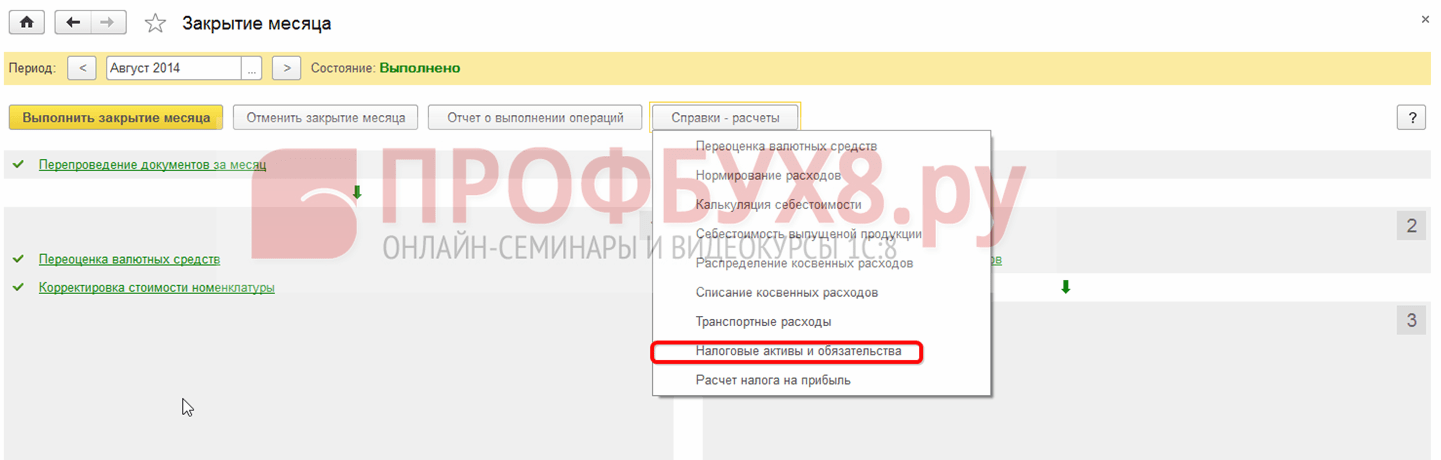

Wiedząc, że różnice kursowe, w przypadku braku spłaty zadłużenia, naliczane są na koniec okresu sprawozdawczego, sporządzimy dokument Zamknięcie miesiąca za sierpień 2014 r. Kurs Banku Centralnego Federacji Rosyjskiej wynosi 36,9316 rubli:

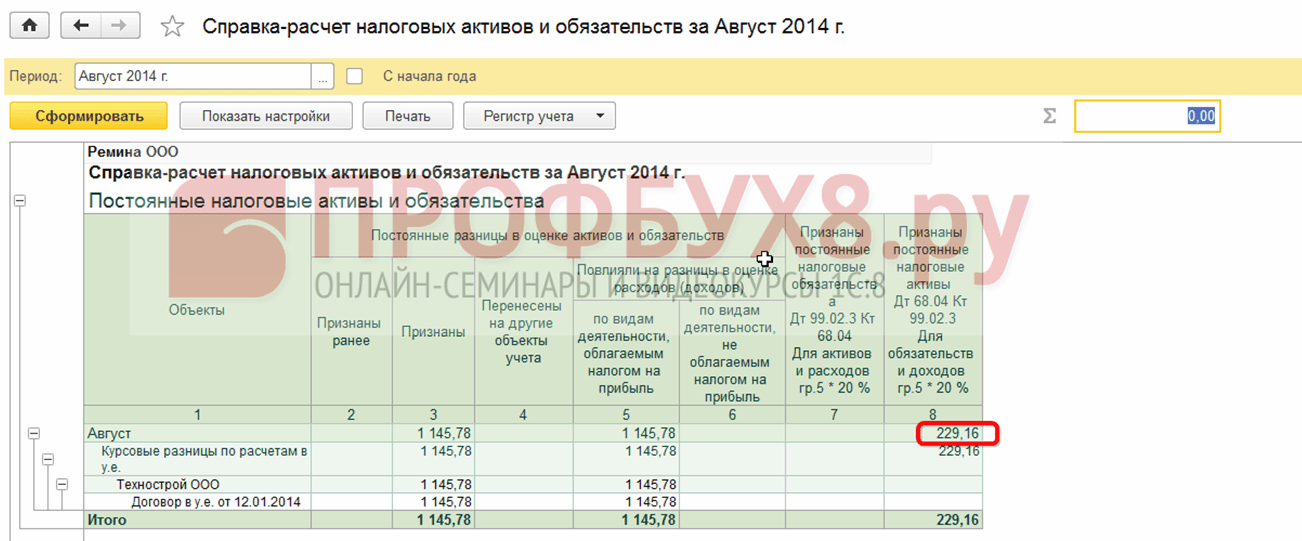

Zauważ, że w menu pojawił się link. Otwierając polecenie Pokaż transakcje za pomocą tego linku, zobaczymy, że rozliczenie odzwierciedla różnicę kursową w wysokości 1 145,78 rubli, która powstała w wyniku zmian kursu wymiany na dzień 31.08.2016. :

Ponieważ różnica kursowa nie znajduje odzwierciedlenia w rachunkowości podatkowej, ale występują różnice w rachunkowości i rachunkowości podatkowej, powstaje różnica przejściowa. W naszym przypadku jest to różnica stała, na podstawie której naliczane jest aktywo z tytułu podatku odroczonego w wysokości 229,16 rubli. (1145,78 × 0,2 = 229,16 rubli) W 1C 8.3 można to sprawdzić przez odniesienie - obliczenie aktywów i zobowiązań podatkowych.

Przejdźmy do rutynowej operacji Zamknięcie miesiąca:

W 1C 8.3 obliczenia zostały wykonane poprawnie:

Krok 4

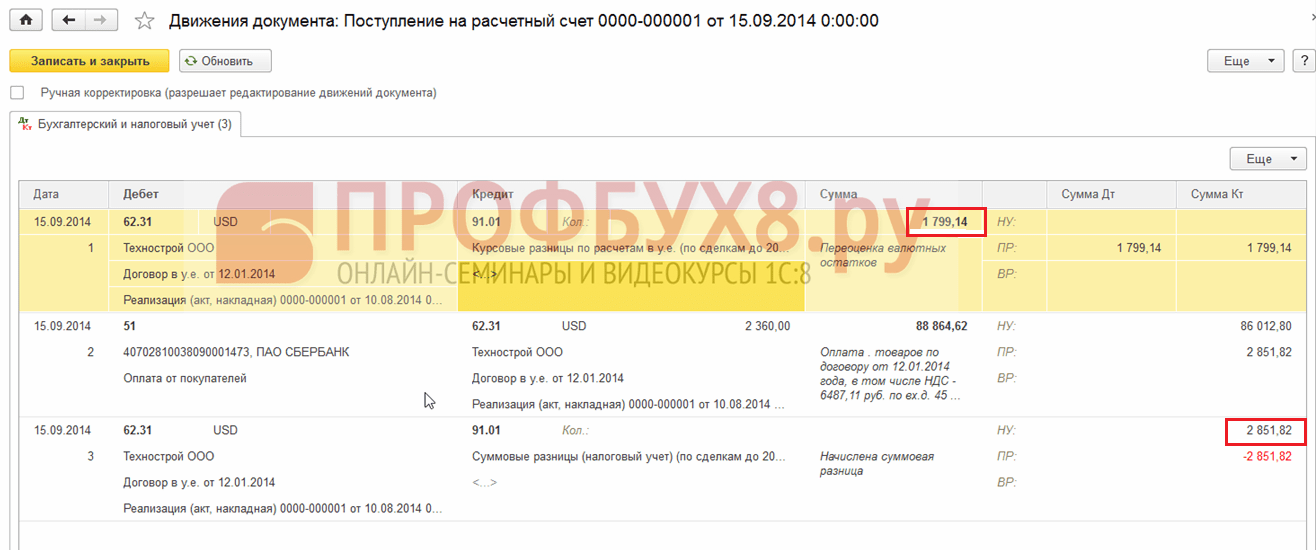

W programie 1C 8.3 uwzględnimy płatność za towary od 15.09.2014. Przejdź do sekcji Bank i kasa → Wyciągi bankowe → Wpłata na rachunek bieżący. Kurs walutowy Banku Centralnego Federacji Rosyjskiej wyniósł 37,6545 rubli:

Widzimy, że w rachunkowości podatkowej różnica sum powstała jako różnica w przychodach według kursów walut odpowiednio w dniach płatności i wysyłki: )