Program 1C: Manajemen Perdagangan Perusahaan memiliki banyak peluang. Sangat mungkin untuk mengadaptasinya untuk menyimpan catatan kepemilikan perdagangan besar dalam konteks perusahaan konstituennya. 1C UT sangat bagus untuk menghitung biaya, konfigurasinya menyediakan dokumen peraturan dengan nama yang sama ini.

Fitur akuntansi biaya dalam program 1C UT

Program 1C Trade Management 11.3 cocok untuk menghitung biaya produksi dalam konteks setiap perusahaan yang termasuk dalam holding atau untuk keseluruhan holding secara keseluruhan, asalkan skema Intercompany dibuat. Ini kadang-kadang diperlukan untuk mengoptimalkan akuntansi manajemen, perhitungan biaya akan didasarkan pada data perusahaan-perusahaan yang termasuk dalam skema Antar Perusahaan.

Konfigurasi Program 1C Enterprise UT 11.3 memungkinkan Anda menghitung harga pokok penjualan secara otomatis. Ini akan memungkinkan Anda untuk melacak profitabilitas dan mencatat hasil keuangan pada setiap tanggal pelaporan. Perhitungan harga pokok penjualan secara otomatis menggunakan program 1C UT 11.3 dilakukan dengan dua cara:

- Perhitungan biaya awal dalam proses pekerjaan operasional dan perhitungan biaya aktual pada akhir bulan.

- Perhitungan harga pokok aktual setiap hari.

Setiap perusahaan yang menggunakan program 1C UT 11.3 untuk menyimpan catatan operasional kegiatannya dapat secara mandiri memilih metode akuntansi untuk harga pokok penjualan sesuai dengan aturan kebijakan akuntansi yang disetujui.

Memilih metode perhitungan biaya

Untuk akuntansi operasional dan kontrol profitabilitas suatu perusahaan pada setiap tahap kegiatan ekonominya, perlu untuk memilih metode yang tepat untuk menghitung harga pokok penjualan dalam program 1C Trade Management edisi 11.3.

Sebelum memilih salah satu metode yang diusulkan, Anda harus mempertimbangkan faktor-faktor berikut:

· Perhitungan awal harga pokok selalu dilakukan menurut metode perkiraan harga pokok - Secara rata-rata. Oleh karena itu, biaya aktual yang dihitung mungkin berbeda dari yang dihitung sebelumnya.

· Perhitungan biaya aktual menyiratkan pelaksanaan wajib semua operasi yang menandai akhir bulan pelaporan, yang memakan banyak waktu dan tidak direkomendasikan dalam proses pekerjaan operasional.

Pertimbangkan semua metode untuk menghitung harga biaya yang ditawarkan oleh program 1C UT secara lebih rinci.

Pilihan pertama perhitungan biaya awal selama kegiatan ekonomi dan biaya aktual pada penutupannya cukup sering digunakan di perusahaan perdagangan. Ini memungkinkan Anda untuk memperbaiki laba kotor setelah penjualan sejumlah barang dan pada penutupan hari perdagangan berikutnya. Biaya aktual dihitung setelah penutupan bulan pelaporan, setelah itu hasil keuangan akhir ditampilkan.

Saat memilih metode ini, program 1C UT memungkinkan Anda untuk mengatur perhitungan harga pokok penjualan secara otomatis. Untuk melakukan ini, Anda perlu mencentang kotak perintah di sebelah tugas terjadwal dengan nama yang sama, yang terletak di bagian Administrasi, dan juga mengatur jadwal yang dengannya perhitungan ini akan dilakukan. Setelah itu, tanggal dalam dokumen peraturan Perhitungan biaya akan berubah setiap hari, dan dokumen itu sendiri akan segera dikirim ulang. Perhitungan yang akan dilakukan pada hari terakhir bulan laporan dan akan menampilkan indikator biaya aktual yang digunakan untuk menghitung hasil keuangan.

Kami akan berbicara tentang fitur metode kedua untuk menghitung biaya dalam konfigurasi program 1C UT 11.3 di artikel kami berikutnya.

Jika Anda memiliki pertanyaan, Anda dapat menghubungi kami dengan cara apa pun yang nyaman bagi Anda.

Petersburg Business Solutions akan senang melihat Anda di antara kliennya!

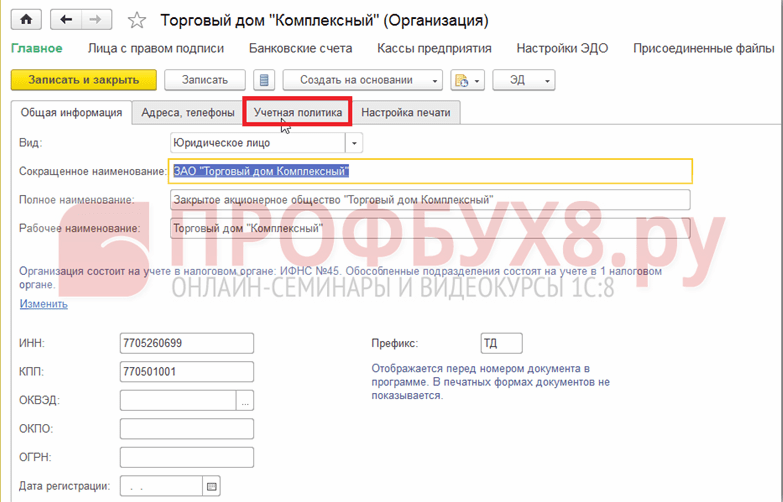

Pilihan metode yang dengannya perhitungan harga pokok akan dilakukan ditunjukkan dalam kebijakan akuntansi organisasi. Untuk melakukannya, buka bagian Informasi peraturan dan referensi - Perusahaan - Organisasi:

Direktori Organisasi akan terbuka. Di sini Anda perlu membuka organisasi yang diperlukan untuk mengedit:

Kemudian Anda harus pergi ke tab Kebijakan Akuntansi:

Anda dapat mengedit catatan kebijakan akun yang telah dibuat, jika ada. Untuk melakukan ini, klik tombol Lainnya dan pilih item Izinkan detail pengeditan atau buat yang baru menggunakan tautan Buat baru:

Jendela Kebijakan Akuntansi Organisasi (Buat) akan terbuka. Di bidang Metode Penilaian, Anda harus memilih opsi penilaian yang diperlukan yang akan digunakan saat menghitung biaya di 1C 8.3 UT 11:

Secara default, dalam program 1C 8.3 UT 11.1, opsi Rata-rata per bulan diatur. Tetapi Anda dapat memilih opsi lain dari daftar drop-down:

Anda juga dapat mengatur metode penetapan biaya barang secara langsung di pencarian Atur metode penetapan biaya barang, yang tidak terlihat pada panel secara default. Anda dapat membuka direktori di bagian Keuangan - Hasil keuangan dengan memilih item Metode penyiapan untuk memperkirakan harga pokok barang:

Mengklik perintah Buat membuka jendela Menyesuaikan metode untuk memperkirakan harga pokok (penciptaan):

Saat membuat dan mengonfigurasi elemen direktori, dimungkinkan untuk mengatur pembaruan otomatis penghitungan ulang biaya di 1C 8.3 UT 11 saat melakukan tugas terjadwal. Untuk melakukan ini, Anda harus mengaktifkan opsi yang sesuai Perbarui biaya dengan tugas terjadwal.

Perhitungan harga pokok dengan menggunakan dokumen Perhitungan harga pokok barang

Salah satu opsi untuk menghitung harga pokok pada 1C 8.3 UT 11 adalah dengan menggunakan dokumen Perhitungan harga pokok.

Untuk membuka daftar dokumen jenis ini, perlu di bagian Keuangan - Hasil keuangan, pilih item Dokumen untuk menghitung harga pokok barang:

Secara default, dalam 1C 8.3 UT 11 perintah ini tidak terlihat. Untuk menampilkannya di panel, pilih perintah pengaturan Navigasi di Pengaturan:

Formulir penyiapan bilah Navigasi terbuka:

Di bagian kiri formulir Perintah yang tersedia, di bagian Hasil keuangan, pilih item Dokumen penetapan biaya barang. Selanjutnya, dengan mengklik tombol Tambah, transfer ke sisi kanan Tim yang dipilih.

Dokumen Perhitungan harga pokok pada 1C 8.3 UT 11 dimaksudkan untuk menghitung harga pokok untuk suatu periode tertentu, serta mendistribusikan jumlah total biaya untuk produk-produk manufaktur. Harga pokok dihitung dari awal bulan sampai dengan tanggal pembuatan dokumen. Hanya satu dokumen jenis ini yang dapat dimasukkan per bulan.

Dalam daftar Dokumen untuk menghitung harga pokok, dokumen dapat dibuat dan diedit:

Mengklik tombol Buat membuka jendela dokumen baru Perhitungan harga pokok (penciptaan):

Saat Anda mengklik tombol Pilih (...) di bidang Organisasi, formulir pemilihan Pilih organisasi akan terbuka:

Saat memposting dokumen, perhitungan biaya dapat dilakukan dalam dua versi: awal dan aktual:

- Saat menggunakan opsi awal, data biaya barang dievaluasi secara online, biaya rata-ratanya dihitung tanpa memperhitungkan biaya tambahan, terlepas dari metode estimasi biaya yang ditetapkan seperti yang digunakan dalam kebijakan akuntansi perusahaan.

- Perhitungan biaya sebenarnya dilakukan pada akhir bulan. Dengan metode ini, skema yang telah ditentukan untuk memperkirakan harga pokok diterapkan, dan biaya tambahan secara otomatis dialokasikan ke harga pokok. Setelah perhitungan yang sebenarnya, data perhitungan awal disesuaikan:

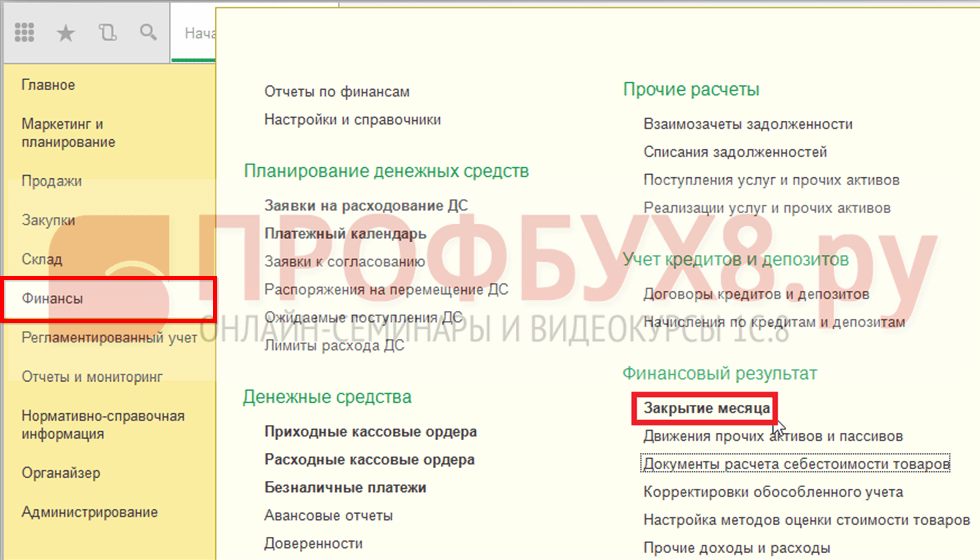

Perhitungan biaya menggunakan pemrosesan akhir bulan

Saat menggunakan pemrosesan Penutupan bulan di 1C 8.3 UT 11, perhitungan biaya terdiri dari eksekusi berurutan otomatis dari beberapa operasi. Setelah berhasil menyelesaikan langkah-langkah ini, muncul dokumen yang berisi informasi tentang harga pokok yang dihitung.

Asisten Menutup bulan di 1C 8.3 UT 11 bisa dibuka di bagian Keuangan - Hasil keuangan - Menutup bulan:

Formulir Operasi Penutupan Akhir Bulan Terjadwal akan terbuka. Perhitungan biaya dalam 1C 8.3 UT 11 meliputi langkah-langkah sebagai berikut: pembentukan gerakan dalam batch barang, distribusi PPN dan perhitungan biaya:

Anda dapat melakukan semua operasi dengan mengklik tombol Jalankan Operasi, atau Anda dapat melakukan operasi individual dengan mengklik perintah yang diinginkan dalam daftar.

Perhitungan harga biaya menggunakan pekerjaan terjadwal

Pilihan lain untuk menghitung harga pokok dalam 1C 8.3 UT 11 adalah secara otomatis dengan melakukan tugas terjadwal, sesuai dengan jadwal yang dikonfigurasi, atau secara manual.

Anda dapat masuk ke daftar tugas terjadwal di bagian Administrasi - Dukungan dan pemeliharaan:

Di bagian Operasi terjadwal, pilih Pekerjaan terjadwal dan latar belakang:

Pada tab Tugas terjadwal, pilih item Perhitungan biaya, pilih dan klik tombol Jalankan sekarang:

Pesan informasi akan muncul di bagian bawah jendela:

Setelah operasi selesai, di kolom Tanggal akhir, informasi tentang tanggal dan waktu penyelesaiannya akan muncul.

Jika Anda mengklik dua kali pada perintah Perhitungan biaya, jendela pengaturan untuk pekerjaan terjadwal ini akan terbuka:

Dengan mengklik perintah Jadwal atau dari daftar tugas terjadwal dengan mengklik tombol Konfigurasi jadwal, Anda dapat mengonfigurasi pengaturan untuk operasi ini:

Untuk menghitung harga pokok secara otomatis di 1C 8.3 UT 11.1 pada akhir setiap bulan, Anda harus membuka tab Bulanan, tandai semua bulan dan di bidang lari masuk atur nomor 1, dan di bidang Hari dalam sebulan pilih dari akhir:

Dalam Administrasi Perdagangan (konfigurasi 11.0), ada dua cara untuk menghitung biaya: rata-rata bulanan dan penghapusan dari gudang. Perhitungan penghapusan (penggunaan dalam produksi, penjualan, dll.) dilakukan untuk bulan berjalan atau pada tanggal yang ditunjukkan dalam "Perhitungan harga pokok barang" (dilakukan dari awal bulan hingga tanggal yang ditentukan dalam dokumen). ). Harga biaya dihitung secara individual untuk setiap gudang.

Perhitungan biaya rata-rata per bulan dilakukan pada akhir periode, untuk seluruh periode berjalan, semua barang yang dihapusbukukan selama ini akan memiliki biaya yang sama, yang dihitung dengan rumus:

Harga pokok = (biaya awal bulan + bulan berjalan) / (jumlah awal bulan + jumlah bulan).

Saat menghitung biaya penghapusan dalam konfigurasi UT 11.0, ada beberapa fitur:

- Biaya barang yang tersisa di awal bulan dikurangi menjadi satu batch.

- Penerimaan barang pada siang hari (bahkan dari pemasok yang berbeda), saat menghitung, dikurangi menjadi satu batch.

Hasil perhitungan biaya harus dilihat dalam "Analisis harga pokok", serta transkrip laporan ini.

Contoh No. 1: Warehouse No. 39, Produk C, satu pemasok (misalnya, Intek LLC).

09/10/2013 - tanda terima A - 10 buah untuk 100 rubel

09/15/2013 - penerimaan B - 10 buah untuk 120 rubel

10.10.2013 - kedatangan C - 10 buah seharga 150 rubel

10/10/2013 - kedatangan D - 10 buah seharga 200 rubel

10/15/2013 - penjualan No. 1 - 35 buah

Saat menghitung biaya rata-rata per bulan, ternyata: (2200 + 3500) / 40 \u003d 142,5 rubel (atau 712,5 rubel untuk 5 buah).

Dengan metode write-off settlement, semua penerimaan dikurangi menjadi dua batch (di awal bulan dan mulai 10/10/13). Ternyata seperempat sisa dari batch kedua, jadi biaya sisanya sama dengan biaya batch kedua. Sekarang mari kita hitung: 3500/20 \u003d 175 rubel per potong (atau 875 rubel untuk 5 lembar saldo).

Contoh No. 2: kondisi awal tetap sama, hanya kuitansi No. 5 dari pemasok lain adalah SarMyas CJSC, tanggal penerimaan = 06.12.2012.

Pengaturan lain perlu diperhitungkan, seperti apakah akuntansi vendor diaktifkan. Jika akuntansi terpisah tidak diaktifkan, maka hasilnya akan mirip dengan contoh sebelumnya. Jika diaktifkan, maka hasilnya akan menjadi pembukuan terpisah dari produk yang sama (hanya untuk tujuan biaya, bukan penjualan) oleh pemasok.

Ketika akuntansi terpisah diaktifkan di UT 11.0, urutan penghapusan ditentukan dengan cara berikut: pertama-tama barang dari pemasok yang datang lebih awal dihapuskan. Dengan demikian, setengah dari penerimaan No. 5 akan tetap ada, meskipun penerimaan No. 4 lebih lambat, tetapi penghapusannya akan terjadi lebih awal. Biaya saldo barang sesuai dengan biaya penerimaan No. 5 - 200 rubel per potong (1000 rubel untuk 5 buah).

Saat menghitung biaya menggunakan metode "Penghapusan barang dari gudang", hasil yang serupa diperoleh.

Semua tindakan adalah dasar, tetapi ada satu hal yang membutuhkan perhatian khusus.

Misalnya: produk - korek api R ippo, satu pemasok dan 2 gudang.

03/01/2013 - kedatangan di Gudang No. 1: 10 buah seharga 100 rubel

03/02/2013 - kedatangan di Gudang No. 2: 10 buah seharga 200 rubel

03/03/2013 - transfer dari Gudang No. 2 ke Gudang No. 1: 5 buah

Setelah menghitung biaya, hasilnya dapat dilihat di "Analisis harga pokok": harga barang di gudang No. 1 adalah 500 rubel (untuk 5 buah), di gudang No. 2 - 2500 rubel (untuk 15 bagian-bagian). Data ini diperoleh setelah dilakukan perhitungan. Dokumen "Pergerakan barang" hanya dioperasikan secara kuantitas, biaya barang pindahan dihitung hanya menggunakan dokumen "Perhitungan harga pokok". Sebelum perhitungan harga pokok, data direfleksikan dengan tidak andal.

Ketika barang dirakit (dalam satu set atau barang lain), biaya dihapuskan dengan cara yang sama seperti dalam kasus penjualan. Saat pembongkaran terjadi, harga kit dibagi menjadi komponen individual, dengan mempertimbangkan bagian komponen.

Sebagai contoh:

14/02/2013 kedatangan: Produk "Piring" - 10 buah untuk 100 rubel, produk "Piala" - 10 buah untuk 300 rubel.

Tidak ada saldo barang (untuk mempermudah perhitungan).

Produk "Teh pair" - dari satu piring dan satu cangkir. Saat memetik (untuk kejelasan), setiap produk diberi bagian yang sama dengan satu.

02/15/2013 5 set "Tea Pair" dikumpulkan.

02/25/2013 5 set "Tea couple" dibongkar.

Setelah dilakukan perhitungan harga pokok, untuk produk “Piring” diperoleh hasil sebagai berikut:

14/02/2013 - penerimaan jumlah 10 buah -1000 rubel

02/15/2013 - penghapusan 5 buah, jumlah - 500 rubel

02/25/2013 - tanda terima (pembongkaran) 5 buah, 1000 rubel

Pada akhir periode yang tersisa: 10 buah dengan biaya 1500 rubel.

Untuk produk "Piala", harga biaya dihitung dengan cara yang sama, tetapi biayanya, dibandingkan dengan penerimaan pertama, akan berkurang 500 rubel.

Misalnya: satu gudang, satu produk - "Kursi kerja", satu pemasok, satu pembeli.

05/01/2013 - tanda terima: 10 buah untuk 2000 rubel

05/09/2013 - penjualan: 10 buah seharga 9000 rubel

20/05/2013 - tanda terima: 10 buah untuk 10.000 rubel

05/22/2013 - penjualan: 10 buah seharga 11.000 rubel

05/25/2013 - pengembalian: 10 buah dari pembeli

Berapa biaya barang yang dikembalikan? Tidak mungkin untuk menjawab dengan jelas, ada beberapa opsi untuk tindakan yang mengarah pada hasil yang berbeda satu sama lain:

1) Jika Anda memasukkan dokumen pengembalian berdasarkan dokumen pengiriman, maka biaya barang yang dikembalikan akan ditransfer dari dokumen penjualan, berdasarkan data yang membuat dokumen lain - "Pengembalian barang".

2) Saat memasukkan dokumen independen - "Pengembalian produk", harga pokok harus diambil dari dokumen penjualan.

Perhitungan biaya ut11 (kata kunci untuk mesin pencari)

PENTING:

Perilaku ini berlaku untuk revisi 11.0

Dalam edisi 11.1, perilaku telah diubah (diperluas), termasuk - batch barang telah muncul

Jadi, seluruh proses perhitungan biaya dalam sistem didasarkan pada PBU 5/01 dan Pedoman Metodologi 119n, yang menjelaskan proses perhitungan secara lebih rinci.

Kami secara khusus tertarik pada bab 3 (Penerbitan persediaan), paragraf 16 PBU 5/01, yang berbunyi sebagai berikut:

“Ketika persediaan dilepaskan (kecuali untuk barang-barang yang dicatat pada nilai jual) ke dalam produksi dan dibuang, penilaiannya dilakukan dengan salah satu cara berikut:

- dengan biaya setiap unit;

- dengan biaya rata-rata;

- dengan biaya perolehan pertama persediaan (metode FIFO);

Penggunaan salah satu metode tersebut untuk kelompok (jenis) persediaan didasarkan pada asumsi urutan penerapan kebijakan akuntansi.

Kalimat terakhir hanya mengingatkan kita bahwa kita dapat mengubah metode penilaian hanya setahun sekali (sesuai kebijakan akuntansi)

Dalam produk perangkat lunak Manajemen Perdagangan, edisi 11, ketiga metode penilaian barang diterapkan, namun, perlu dicatat bahwa metode penilaian "pada biaya setiap unit" tidak dipisahkan menjadi metode penilaian yang terpisah, tetapi dicapai dengan memisahkan setiap item komoditas menjadi satu akuntansi terpisah.

Sederhananya, setiap produk diwakili oleh elemen direktori yang terpisah.

Mempertimbangkan momen ini, metode evaluasi dikurangi menjadi dua: FIFO dan "rata-rata", karena. jika kami memilih setiap pengiriman (dalam kasus akuntansi untuk unit terpisah) - metode FIFO dan metode "rata-rata" akan memberikan hasil yang sama (hanya ada satu pengiriman).

Mari kita pertimbangkan secara lebih rinci algoritme untuk menghitung biaya untuk setiap metode perkiraan harga pokok barang, tetapi, pertama-tama, mari berkenalan dengan apa yang diinvestasikan dalam konsep harga pokok barang.

Jadi, apa yang dapat dimasukkan dalam biaya bahan dijelaskan dalam bab III (Evaluasi bahan), paragraf 68 pedoman metodologis.

Ada tiga konsep total:

Yang pertama adalah biaya bahan dengan harga kontrak.

Paragraf ini memberi tahu kita bahwa kita memasukkan dalam biaya utama biaya bahan, yang ditunjukkan pada dokumen tanda terima dari pemasok.

Sebenarnya, ini dijelaskan dalam paragraf 69 dari instruksi: "Biaya bahan pada harga kontrak adalah jumlah pembayaran yang ditetapkan oleh kesepakatan para pihak dalam kontrak yang dapat diganti secara langsung untuk bahan."

Perlu dicatat secara terpisah bahwa materi yang disumbangkan juga harus dievaluasi (metode evaluasi juga dijelaskan dalam pedoman metodologis). Itu. praktik umum "masuk dengan harga nol" tidak benar. Sebagai bagian dari topik berikutnya tentang analisis hasil keuangan, saya akan secara terpisah fokus pada aspek kegiatan ini.

Berikutnya - biaya transportasi dan pengadaan (juga TZR).

Pedoman tersebut menyatakan sebagai berikut (paragraf 70):

“Biaya transportasi dan pengadaan adalah biaya organisasi yang berhubungan langsung dengan proses pengadaan dan pengiriman material ke organisasi. Komposisi biaya transportasi dan pengadaan meliputi:

- biaya pemuatan bahan ke dalam kendaraan dan pengangkutannya, yang harus dibayar oleh pembeli melebihi harga bahan-bahan ini menurut kontrak;

- biaya untuk pemeliharaan peralatan pengadaan dan penyimpanan organisasi, termasuk biaya remunerasi karyawan organisasi yang terlibat langsung dalam pengadaan, penerimaan, penyimpanan dan pelepasan bahan yang dibeli, dan sebagainya.

Itu. konsep TZR termasuk biaya pengiriman ke gudang kami dari gudang pemasok, kami juga dapat memasukkan upah pekerja gudang dalam harga pokok barang. Perlu dicatat bahwa jika kita dapat menganalisis pengiriman materi sesuai dengan dokumen tanda terima tertentu, maka gaji tidak dapat dilacak dalam konteks analisis semacam itu dengan cara ini (dan apakah itu masuk akal?). Itu. jumlah gaji karyawan harus benar dimasukkan dalam biaya semua barang di gudang yang melayani gudang ini.

Perlu juga dicatat bahwa penyimpanan pada titik perantara pengiriman bahan dapat dimasukkan dalam harga biaya. Sebagai contoh: kami membeli produk di kota lain. Awalnya dibawa ke kami dengan kereta api, untuk beberapa waktu di gudang berbayar dan kemudian dikirim ke gudang kami oleh perusahaan transportasi. Itu. kami memiliki tiga biaya tambahan dan kami dapat memasukkan semuanya ke dalam harga pokok barang.

Dan poin ketiga adalah biaya membawa bahan ke keadaan di mana mereka cocok untuk digunakan untuk tujuan yang direncanakan oleh organisasi.

Poin ini dirinci dalam paragraf 71

“Biaya membawa bahan ke kondisi di mana mereka layak untuk digunakan untuk tujuan yang dimaksudkan termasuk biaya untuk organisasi pemrosesan, pemrosesan, pemurnian dan peningkatan karakteristik teknis dari bahan yang dibeli yang tidak terkait dengan proses produksi.”

Dan paragraf 73 dari instruksi:

“Pekerjaan yang diatur dalam paragraf 71 Pedoman ini dapat dilakukan baik oleh sumber daya organisasi pembelian itu sendiri maupun oleh pihak ketiga. Apabila pekerjaan tersebut dilakukan oleh pihak ketiga, maka biaya penyelesaian pekerjaan tersebut meliputi biaya pekerjaan yang dilakukan dan biaya pengangkutan dari dan ke tempat pekerjaan, bongkar muat yang dilakukan oleh pihak ketiga.

Berikut adalah contoh praktis penggunaan:

Kami adalah perusahaan pakaian. Kami membelinya dari produsen dan kemudian menerapkan logo perusahaan kami pada item pakaian kami sendiri.

Jadi biaya pekerjaan ini pada penerapan logo - kami berhak untuk memasukkannya ke dalam harga pokok barang.

Mari kita ubah contohnya:

Kami masih perusahaan yang sama yang berurusan dengan pakaian kerja, tetapi perusahaan pihak ketiga sudah terlibat dalam penerapan logo. Pengiriman pakaian ke dan dari perusahaan pihak ketiga disediakan oleh perusahaan transportasi.

Biaya layanan transportasi, biaya aplikasi logo - kami juga dapat memasukkan semua ini dalam biaya overall.

Setelah mengklarifikasi konsep tentang apa yang kami pahami dengan biaya bahan, kami akan mempertimbangkan metode evaluasi.

Jadi, metode evaluasinya adalah "berdasarkan rata-rata".

Mari kita mulai dengan pedoman metodologis 119n - apa yang mereka katakan kepada kita?

Butir 75:

“Ketika menghapus (membagikan) bahan yang diperkirakan oleh organisasi dengan biaya rata-rata, yang terakhir ditentukan untuk setiap kelompok (jenis) persediaan sebagai hasil bagi membagi total biaya kelompok (jenis) persediaan dengan jumlah mereka, yang terbentuk masing-masing dari biaya dan kuantitas saldo pada awal bulan dan pada stok yang diterima bulan ini.

Dan ada deskripsi opsi untuk konsep biaya rata-rata (perhatikan layar - perbedaannya disorot dengan warna merah)

Dan inilah bunyinya dalam instruksi (ini adalah paragraf 78):

“- dengan menentukan harga pokok bahan yang sebenarnya pada saat dikeluarkan (rolling estimasi), sedangkan perhitungan perkiraan rata-rata meliputi jumlah dan harga bahan pada awal bulan dan semua penerimaan sampai dengan saat pengeluaran.

Penggunaan perkiraan bergulir harus dibenarkan secara ekonomi dan dilengkapi dengan teknologi komputer yang sesuai.

- berdasarkan biaya aktual rata-rata bulanan (perkiraan tertimbang), yang mencakup jumlah dan biaya bahan pada awal bulan dan semua penerimaan untuk bulan tersebut (periode pelaporan)"

Perkiraan bergulir jarang digunakan di mana saja (dan itu sangat sulit digunakan, yang bahkan dicatat dalam urutan) dan metode kedua diterapkan di 1C: Manajemen Perdagangan: perkiraan berbobot (disorot dalam bingkai hijau)

Dengan demikian, kami sampai pada fakta bahwa perhitungan biaya menggunakan metode "rata-rata" dilakukan sesuai dengan rumus berikut:

Nilai saldo awal + nilai penerimaan periode berjalan dibagi jumlah saldo awal + jumlah penerimaan periode berjalan

Dengan rumus ini, kami menentukan harga pokok persediaan rata-rata dan, cukup dengan mengalikan saldo barang dengan hasil yang diperoleh, kami sampai pada harga pokok barang yang tersisa.

Demikian pula, biaya barang pensiun ditentukan.

Ada lampiran indah nomor 1 dalam pedoman, yang menunjukkan dengan contoh spesifik bagaimana harga biaya akan dihitung.

Mari kita lihat lebih dekat dan bandingkan dengan apa yang akan dihitung Departemen Perdagangan untuk kita.

Di bagian atas kami memiliki fragmen dari aplikasi - kami akan memeriksanya dengan data laporan dari "Manajemen Perdagangan".

Seperti yang kita lihat, semua jumlah adalah sama dan tidak ada penyimpangan yang diamati.

Kami akan memberikan perhatian khusus pada totalnya.

Saya akan mengklarifikasi bahwa sebagian dari laporan "Analisis Biaya" dari "Manajemen Perdagangan" telah digunakan.

Mari kita lanjutkan memasukkan data.

Harap dicatat bahwa dalam "Manajemen Perdagangan" tidak ada konsep transfer ke produksi atau peternakan layanan, tetapi ada metode tertentu yang memungkinkan Anda untuk mencerminkan operasi tersebut.

Kami tidak akan membahasnya secara rinci - saya hanya akan menunjukkan hasil akhir dari mencerminkan pengeluaran seperti itu segera dan, seperti yang Anda lihat, semua data kembali cocok.

Sekarang tiba saat yang paling penting - perhitungan harga pokok penjualan dan sisa barang.

Hitung harga rata-rata barang untuk Januari: ini akan menjadi 16,55

Yang perlu Anda perhatikan di sini:

1. Harga rata-rata dihitung dengan pembulatan - nilai sebenarnya dari ekspresi: 16.5483870968

2. Keluar ke saldo dilakukan dengan menghitung jumlah penghapusan

Mempertimbangkan dua fakta ini, kita mendapatkan bahwa jumlah penghapusan total (364.100) adalah perkiraan.

Kita diingatkan akan hal ini dalam catatan lampiran di poin 2:

“Penghapusan yang sebenarnya memiliki sedikit perbedaan dibandingkan dengan jumlah yang diperkirakan karena pembulatan dari harga bulanan rata-rata.”

Mari kita hitung seakurat mungkin jumlah yang seharusnya terjadi.

Berdasarkan aturan matematika, kita dapat mengalikan saldo produk dengan harga rata-rata dan mendapatkan jumlah saldo.

Dengan demikian, jumlah yang dihitung berbeda dari jumlah dalam contoh sekitar 35 rubel dan lebih akurat dihitung.

Sekali lagi, saya ingin menarik perhatian Anda pada fakta bahwa kedua jumlah tersebut benar (dari sudut pandang akuntansi), tetapi jumlah kedua lebih akurat.

Mari kita ingat jumlah ini dan pertimbangkan hasil apa yang akan kita dapatkan di "Manajemen Perdagangan"

Tangkapan layar ini menunjukkan bahwa jumlahnya sama persis dengan yang baru saja kita hitung.

Dengan demikian, kami dapat menyatakan bahwa harga pokok menurut metode penilaian "rata-rata" memenuhi persyaratan PBU 5/01 dan dianggap benar.

Anda dapat mengatakan lebih dari ini: itu dianggap tidak hanya benar, tetapi juga seakurat mungkin.

Selanjutnya: sekarang kami telah mempertimbangkan saat barang tiba dan dikeluarkan dari gudang yang sama.

Apa yang dilakukan sistem ketika barang dapat tiba di satu gudang dan kemudian dipindahkan ke gudang lain?

Memang, dalam "Manajemen perdagangan" biaya dihitung secara terpisah untuk setiap gudang.

Pertimbangkan contoh kecil dari situasi seperti itu.

Gudang 1 menerima dua potong barang senilai 20 rubel

Gudang 2 menerima dua potong barang senilai 50 rubel

Berikut tampilannya:

Nyatakan harga pokok barang di gudang 1 sebagai X1

Untuk K1 - jumlah barang yang diterima di gudang 1 (sesuai dengan invoice masuk dan transfer)

C1 adalah harga pokok barang yang diketahui di gudang 1

Harap dicatat bahwa ini sama, hanya formula yang sedikit lebih rumit untuk menghitung "berdasarkan rata-rata", sehingga kami mendapatkan konfirmasi bahwa pendekatan ini akan memberi kami hasil yang benar, karena kami sebelumnya memeriksa prinsip penghitungan "berdasarkan rata-rata" dan memastikan dari kebenarannya.

Di sinilah kita selesai dengan metodologi penilaian "rata-rata" dan beralih ke metodologi FIFO.

Jadi apa itu metode FIFO?

Saya akan langsung mulai dengan hal utama: ada dua opsi untuk menghitung menggunakan metode FIFO.

Metode pertama, yang diterapkan dalam Manajemen Perdagangan edisi sebelumnya, didasarkan pada fakta bahwa biaya pelepasan diperkirakan untuk setiap dokumen.

Itu. kami memiliki tabel penerimaan barang tertentu dan untuk setiap dokumen pengeluaran barang kami menghitung dari dokumen penerimaan mana kami dapat menghapus jumlah dan, dengan demikian, pergi ke sisa biaya.

Apa kerugian dari metode ini:

1. Persyaratan teknis yang tinggi - diperlukan perhitungan untuk setiap dokumen, atau lebih tepatnya: untuk setiap posisi dokumen pengeluaran barang. Sangat mudah untuk memahami bahwa ketika ada banyak dokumen, ada banyak baris di dalamnya - banyak waktu dihabiskan untuk perhitungan seperti itu.

2.Ketika mengubah urutan dokumen penerimaan, urutan penghapusan dilanggar dan seluruh proses harus dilakukan lagi. Hal yang sama berlaku untuk mengubah dokumen liburan - sekali lagi urutannya dilanggar.

3. Seperti yang baru saja saya catat: urutan dokumen telah berubah dan hasil akhir untuk setiap dokumen (setelah perhitungan ulang) mungkin berbeda dari keadaan sebelumnya.

Perlu dicatat bahwa selalu ada keluhan dari pengguna tentang buruknya kinerja metode ini. Saya akan menambahkan ini ke fakta bahwa banyak orang lupa atau tidak memeriksa data pada urutan dokumen, yang menyebabkan hasil keuangan yang salah dan palsu.

Berdasarkan alasan yang dijelaskan (tentu saja, saya tidak menyuarakan semuanya), metode kedua diimplementasikan dalam konfigurasi. Metode ini dijelaskan dalam paragraf 4 catatan 1 dari Lampiran 1 dan terdengar seperti ini:

“Harga perolehan bahan yang dilepas (dihapuskan) dengan metode FIFO dapat ditentukan dengan cara yang disederhanakan, yaitu dengan perhitungan, pada saat penetapan harga pokok bahan, yang ditransfer ke bulan berikutnya, dan sisanya adalah dihapusbukukan pada bulan laporan”.

Biarkan saya menerjemahkan ini ke dalam bahasa yang lebih mudah dipahami.

Bagaimana cara kerja metode pertama? Prinsipnya adalah batch barang yang tiba pertama kali ke gudang akan menjadi yang pertama dihapus dari gudang ini pada saat material dikeluarkan. Itu. setelah menghitung biaya penghapusan untuk setiap dokumen liburan, kita akan sampai pada sisa biaya.

Dengan demikian, logis untuk mengasumsikan bahwa jika pada akhir bulan ada barang yang tersisa di gudang, maka mereka terbentuk karena batch terakhir yang tiba bulan ini. Dan semua batch sebelumnya dihapuskan dalam waktu satu bulan.

Sekali lagi: metode FIFO yang disederhanakan mengasumsikan bahwa kami tidak akan mengevaluasi biaya penghapusan untuk setiap dokumen liburan, tetapi segera menghitung batch mana yang tersisa dan pergi ke saldo. Sisa dari jumlah tersebut akan dihapuskan untuk masalah bahan.

Jelas, tidak perlu perhitungan rumit untuk menentukan batch mana yang harus dihapus dan metode ini akan bekerja lebih cepat.

Ini adalah metode yang digunakan dalam "Manajemen Perdagangan"

Saya ingatkan data inputnya: ada saldo tertentu di awal bulan, ada tiga batch kwitansi dengan harga berbeda dan beberapa pelepasan barang.

Demikian pula, contoh perhitungan dipertimbangkan dalam pedoman metodologis dan sekarang kami akan membandingkan perhitungan dengan data Manajemen Perdagangan.

Mari kita kurangi data ini menjadi bentuk yang lebih ringkas

Dalam contoh yang agak sederhana ini, terlihat jelas bahwa saldo pada tanggal 1 Februari hanya dapat berasal dari batch ketiga, yang dengan jumlah pengiriman 20.000 untuk jumlah 400.000.

Dengan demikian, diperoleh nilai saldo 9.000 item pada tanggal 1 Februari adalah 180.000.

Saya tidak membuat slide terpisah untuk menunjukkan contoh dari pedoman metodologis, tetapi saya dapat meyakinkan Anda bahwa angka-angka seperti itu muncul di sana.

Mari kita periksa apa yang dihitung "Manajemen Perdagangan" untuk kita

Seperti yang bisa kita lihat, laporan dalam sistem menunjukkan angka-angka ini dengan tepat. Jadi, kami memastikan bahwa sistem bekerja dengan benar dan sesuai dengan metodologi yang dijelaskan untuk akuntansi.

Di sini saya ingin mencatat poin yang sangat penting: di akhir periode, kami mendapatkan saldo yang tidak lagi "dipecah" menjadi batch.

Itu. kami menganggap bahwa total biaya produksi ditransfer ke awal bulan berikutnya.

Mari kita lihat ini dengan sebuah contoh:

Untuk contoh ini, saya mengambil input yang sangat sederhana:

Ada saldo pada 1 Januari dan dua kuitansi.

Juga selama Januari, barang-barang dilepaskan ke samping dalam jumlah 1000 buah.

Dengan demikian, pada akhir bulan terbentuk saldo barang sebanyak 2000 buah.

Sekarang kita perlu menentukan nilai saldo.

Seperti yang telah kita bahas sebelumnya, kita menghitung saldo berdasarkan asumsi bahwa itu akan dibentuk oleh batch terakhir yang diterima di gudang.

Dengan demikian, harga pokok saldo barang akan menjadi jumlah biaya batch pertama dan kedua dan akan menjadi 22.000, tetapi biaya saldo pada awal periode akan dihapuskan ke harga pokok penjualan.

Penting di sini bahwa jumlah total saldo masuk ke awal periode berikutnya, mis. batch penerimaan diperhitungkan hanya selama periode pelaporan.

Mari kita membahas poin ini secara lebih rinci, mengapa metodologi ini diadopsi, dan bukan yang diterapkan sebelumnya (dalam versi sistem yang lama), ketika semua game disimpan.

Pertama, akan ada sedikit arti dalam perhitungan yang disederhanakan, karena bisa ada banyak pihak dan semua keuntungan dalam kecepatan perhitungan akan hilang.

Kedua, perlu dicatat bahwa metode perhitungan "berdasarkan rata-rata", FIFO, dan lainnya adalah virtual. Mereka hanya berfungsi untuk menentukan harga pokok untuk periode pelaporan.

Jika kita mengambil jangka waktu yang lebih lama, yang akan mencakup semua pengiriman barang dan sampai dengan penjualan terakhirnya, maka terlepas dari metode perhitungannya, hasilnya (laba kotor) akan sama persis. Memang, berdasarkan matematika sederhana, jumlahnya tidak berubah dari perubahan tempat istilah.

Saya juga ingin mencatat momen (seperti yang mungkin telah Anda perhatikan sebelumnya) - bahwa kami selalu menghitung biaya barang yang tersisa, dan menghapus semua yang lain dalam jumlah besar. Itu. tidak mungkin untuk mengatakan, bahkan dengan menggunakan metodologi FIFO, batch mana yang dihapuskan menurut dokumen tertentu untuk pelepasan barang - tidak mungkin karena ide perhitungannya sendiri.

Secara umum, informasi tersebut tidak terlalu penting bagi kami, kecuali untuk kasus-kasus khusus.

(Topik hari ini tidak termasuk tugas menceritakan bagaimana diusulkan untuk memperhitungkan situasi khusus seperti itu ketika perlu untuk memahami untuk setiap masalah barang dengan tepat nilai apa yang dihapuskan untuk masalah khusus ini.)

Sekarang mari kita lihat bagaimana sistem menghitung dengan beberapa gudang.

Jadi, situasinya hampir sama seperti pada contoh dengan perhitungan "berdasarkan rata-rata".

Ada "gudang 1" dan "gudang 2" tertentu

Pada 10 Januari, gudang 1 menerima dua potong barang senilai 30 rubel

Pada 15 Januari, gudang 2 menerima dua potong barang senilai 40 rubel, dan pada 20 Januari, 3 potong barang senilai 90 rubel diterima

1 barang dipindahkan dari gudang 2 ke gudang 1

Dilakukan pengiriman barang sebanyak 2 buah

Untuk memperoleh data harga pokok, program membangun sistem persamaan linier.

Berikut tampilannya:

Itu. sistem persamaan tetap persis sama seperti pada metode perhitungan "rata-rata", tetapi ada perbedaan, yang akan kita lihat nanti.

Jadi, mari kita nyatakan harga barang di gudang 1 sebagai X1

Untuk K1 - jumlah barang yang diterima di gudang 1 (sesuai invoice masuk dan transfer) dikurangi saldo akhir bulan

Kami dilambangkan dengan K21 jumlah barang yang dipindahkan dari gudang 2 ke gudang 1.

Dan inilah perbedaannya - untuk C1 kami menunjukkan harga pokok dikurangi pihak-pihak yang membentuk neraca barang pada akhir bulan.

Demikian pula, kami menetapkan data untuk gudang 2.

Substitusikan nilai-nilai kita ke dalam persamaan dan selesaikan.

Ini adalah biaya penghapusan barang dari gudang selama bulan tersebut dan berbeda dengan biaya barang yang sama pada akhir bulan.

Demikian pula, persamaan untuk jumlah gudang yang lebih besar akan dibangun dan diselesaikan.

Sesuai dengan pasal 83 dari Pedoman Metodologi untuk akuntansi persediaan, biaya transportasi dan pengadaan (TZR) suatu organisasi diperhitungkan oleh:

- Penugasan TZR ke akun terpisah "Pengadaan dan pembelian bahan"

- Penugasan TZR ke sub-akun terpisah ke akun "Bahan"

- Penyertaan langsung TZR dalam biaya material

PENTING: Opsi akuntansi khusus untuk TZR ditetapkan oleh organisasi secara independen dan tercermin dalam kebijakan akuntansi organisasi

Tetapi komposisi biaya transportasi dan pengadaan ditentukan oleh Lampiran 2 pedoman metodologis

- biaya pemuatan dan transportasi;

- biaya untuk pemeliharaan peralatan pengadaan dan penyimpanan organisasi;

- biaya pemeliharaan tempat pengadaan khusus, gudang dan instansi yang diselenggarakan di tempat pengadaan;

Dll.

Berdasarkan komposisi TZR, pencantuman langsung biaya transportasi dalam biaya material yang sebenarnya sulit untuk diterapkan dalam kegiatan nyata. Data (dokumen utama) tentang komposisi dan nilai TZR mungkin datang dengan penundaan yang signifikan sehubungan dengan saat penerimaan, dan yang paling penting, pada saat bahan dihapuskan untuk produksi, dan pembentukan lebih lanjut dari biaya produksi. produk yang diproduksi (jasa).

Metode refleksi ini diterapkan pada versi sistem Manajemen Perdagangan sebelumnya dan menyebabkan beberapa masalah dalam penggunaan.

Dengan demikian, dua cara pertama untuk mencerminkan TZR dalam akuntansi organisasi tetap ada. Arti umum dari metode ini terletak pada akuntansi terpisah (akumulasi) persediaan selama periode pelaporan dan redistribusi lebih lanjut dari jumlah persediaan secara proporsional dengan konsumsi dan saldo bahan di gudang. Perhitungan jumlah TZR yang akan dihapuskan ke akun akuntansi, yang mencerminkan konsumsi bahan yang relevan, dilakukan sesuai dengan rumus berikut:

Koefisien distribusi TZR = (TZR awal periode pelaporan + TZR periode pelaporan) / (Saldo barang awal periode pelaporan + Kedatangan barang periode pelaporan) * 100

Besarnya TZR yang akan dihapusbukukan untuk periode laporan = Konsumsi barang untuk periode laporan * Koefisien distribusi /100.

Semua indikator dinyatakan dalam istilah sum, bukan kuantitatif.

Contoh perhitungan menggunakan rumus ini dapat dilihat pada Lampiran 3 pedoman metodologis.

Apa yang ingin saya perhatikan di sini di tempat pertama - saat ini, prosedur untuk menghitung jumlah biaya transportasi dan pengadaan, diterapkan dalam 1C: Manajemen Perdagangan, BERBEDA dari pesanan ini.

Sebuah bug telah terdaftar pada saat ini, para pengembang memperhitungkan komentar dan koreksi akan dilakukan pada versi berikutnya untuk memperbaiki masalah ini.

Mari kita pertimbangkan bagaimana jumlah TZR dihitung di "Manajemen Perdagangan" saat ini.

Besarnya TZR yang dihapuskan ke biaya dihitung sebagai:

(CV pada awal periode pelaporan + CV untuk periode pelaporan) / (Saldo barang pada awal periode pelaporan + Kedatangan barang untuk periode pelaporan) * Konsumsi barang pada periode tersebut

Sangat penting bahwa untuk indikator barang itu digunakan untuk jumlah ekspresi nilai, dan yang kuantitatif.

Jika sebuah perusahaan memiliki beberapa gudang, maka bagian biaya transportasi saat pindah ke gudang lain diselesaikan dengan persamaan linier serupa, yang kami pertimbangkan dalam algoritme metode "rata-rata" dan FIFO untuk mengevaluasi barang.

Poin penting yang harus Anda perhatikan, karena. Ini tidak jelas.

Perhatikan penyebut pecahan:

Mari kita ambil contoh kecil:

Pada bulan Januari ada penerimaan barang.

Pada bulan yang sama, kami sepenuhnya mengirimkan produk ini.

Pada bulan Februari, TZR diterima untuk pengiriman pada bulan Januari.

Dalam hal ini, penyebut y akan menjadi 0, yang menurut aturan matematika tidak dapat diterima.

Dari sudut pandang Manajemen Perdagangan, situasi ini didefinisikan sebagai tidak adanya basis distribusi - tidak mungkin untuk menghitung koefisien.

Kesimpulan: penting untuk mempertimbangkan situasi seperti itu. Menurut aturan akuntansi dalam hal ini, kita harus menerima pengeluaran seperti itu sebagai biaya langsung kita. Sederhananya: kita tidak bisa mengalokasikannya ke harga pokok barang.

Sekarang mari kita ubah sedikit contohnya:

Perhatikan - kami memiliki liburan 9 dari 10 dan ada saldo pada 01 Februari. Melihat rumusnya, kita akan melihat bahwa seluruh jumlah biaya transportasi dan pengadaan akan dibebankan ke saldo ini.

Itu. ada basis distribusi untuk sistem dan itu akan mengalokasikan semua biaya untuk satu bagian ini, yang dapat menyebabkan peningkatan biaya yang signifikan.

Mari kita simpulkan sedikit pada contoh-contoh ini: biaya yang dapat dimasukkan ke dalam harga pokok harus dipantau, terutama ketika penerimaan terjadi pada periode pelaporan berikutnya.

Dan sekali lagi saya ingatkan bahwa di versi berikutnya kesalahan distribusi akan diperbaiki. (Perilaku berubah dalam revisi 11.1)

Artikel ini mencakup topik-topik berikut:

- Bagaimana harga pokok barang dan bahan dihitung dengan biaya rata-rata dan menggunakan metode FIFO;

- Bagaimana pergerakan gudang diperhitungkan dalam UT 11;

- Apa saja opsi untuk menghitung biaya di UT 11.

Bagaimana biaya dihitung?

Perhitungan biaya rata-rata

Pada UT 11, perhitungan harga pokok pelepasan barang dengan biaya rata-rata dilakukan berdasarkan hasil bulan tersebut (biaya rata-rata tertimbang). Ini berarti bahwa ketika menghitung biaya barang pensiun, semua penerimaan untuk bulan itu diperhitungkan. Ini memperhitungkan saldo barang di awal bulan. Dengan demikian,

Biaya Unit = (Saldo Inventaris Bulan Awal Inventaris + Nilai Pembelian Inventaris Per Bulan) / (Jumlah Inventaris Awal + Kuantitas Penerimaan)

Perbedaan perhitungan biaya pada UT 10.3 dan UT 11

Dalam UT 10.3, akuntansi batch klasik digunakan menurut metode FIFO. Pada saat yang sama, sistem menyimpan informasi tentang biaya setiap batch barang masuk. Metode FIFO mengasumsikan bahwa ketika barang dihentikan, jumlah dan harga barang harus dihapuskan secara berurutan dari batch paling awal, dalam hal waktu penerimaan.

Pada UT 11, perhitungan biaya dilakukan dengan menggunakan metode FIFO dan berdasarkan ketentuan akuntansi (PBU) “Akuntansi Persediaan PBU 5/01”. Sesuai dengan ini, saldo barang di gudang dihitung secara kuantitatif. Selanjutnya ditentukan penilaian saldo akhir bulan yang sesuai dengan perhitungan biaya menggunakan metode FIFO. Untuk melakukan ini, jumlah dan nilai barang yang tersisa dikumpulkan secara berurutan dari batch terakhir, pada saat penerimaan, karena perhitungan menurut metode FIFO menyiratkan bahwa batch pertama telah dihapuskan. Kemudian ditentukan jumlah barang yang telah meninggalkan gudang selama sebulan. Biaya penerimaan barang untuk bulan tersebut ditentukan, dengan mempertimbangkan biaya saldo awal, dan biaya saldo pada akhir bulan, dihitung dengan menggunakan metode FIFO, dikurangkan dari nilai ini. Nilai yang dihasilkan menunjukkan biaya penghapusan barang untuk bulan tersebut. Biaya penghapusan satu unit barang ditentukan sebagai biaya penghapusan barang per bulan dibagi dengan jumlah barang yang dihentikan dalam sebulan. Biaya setiap pengiriman dihitung sebagai produk dari biaya satu unit barang dan jumlah barang yang dihapuskan.

Analisis dalam biaya

Perhitungan harga pokok di UT 11 dilakukan dalam konteks analisis berikut:

- Organisasi, gudang;

- Nomenklatur, ciri-ciri nomenklatur;

- Beberapa analis lainnya.

Akuntansi biaya dalam konteks analis dilakukan secara independen. Satu item dari nomenklatur di gudang yang berbeda dapat memiliki harga biaya yang berbeda. Perhitungan biaya dilakukan oleh objek analitik. Dalam hal ini, setiap objek analitik dibentuk oleh parameter di atas. Untuk setiap objek analitik, persamaan linier dikompilasi. Dengan demikian, sistem persamaan linier (SLE) diperoleh. Persamaan linier disusun berdasarkan identitas:

Biaya Barang Akhir Akhir Bulan = Biaya Penerimaan Bulanan + Biaya Saldo Awal - Biaya Penarikan Bulanan

Sebelum menyusun SLS, sistem menghitung total saldo yang harus tersisa di gudang menggunakan metode FIFO. Dalam hal ini, penilaian saldo ditentukan oleh batch terakhir.

Fitur perhitungan biaya

Dalam perhitungan biaya menurut metode FIFO pada UT 11 terdapat beberapa fitur yaitu :

- Pesta itu jelas hilang. Ini berarti bahwa tidak mungkin untuk mendapatkan laporan penilaian batch. Untuk mengisolasi batch tertentu, Anda perlu menggunakan karakteristik tambahan dari nomenklatur, atau akuntansi terpisah untuk departemen / manajer;

- Semua batch tidak tertulis dari bulan sebelumnya digabungkan menjadi satu batch. Jumlah dan nilai bets ini merupakan penjumlahan dari jumlah dan nilai bets tidak tertulis;

- Semua penerimaan satu produk dari satu pemasok dalam satu hari kalender dianggap satu batch. Kuantitas dan nilai batch ini merupakan penjumlahan dari kuantitas dan nilai barang yang diterima;

- Semua penghapusan barang dalam satu bulan dicatat pada biaya rata-rata, terlepas dari metode yang digunakan untuk mengevaluasi barang saat penghapusan (pada biaya rata-rata, FIFO);

- Pemindahan barang dan transaksi lainnya tanpa diketahui penilaiannya tidak digunakan dalam penilaian saldo barang di gudang pada akhir bulan. Aturan ini memiliki pengecualian. Operasi ini diperhitungkan dalam penilaian saldo barang di gudang, jika kekurangan penerimaan barang saat ini dengan nilai yang diketahui.

Pro dan kontra dari teknik

Dibandingkan dengan klasik akuntansi batch pada UT 10.3, perhitungan biaya menggunakan metode FIFO pada UT 11 memiliki plus minus.

- Sistem tidak sensitif terhadap urutan pemasukan dokumen kwitansi dan penjualan;

- Secara signifikan mengurangi waktu untuk menghitung biaya dan menutup periode;

- Manipulasi manajer dengan waktu pemrosesan dokumen dikecualikan dengan rata-rata biaya barang yang dihapuskan dalam semua dokumen bulan itu.

- Kurangnya kemungkinan evaluasi batch setelah dokumen implementasi;

- Ketidakmampuan untuk langsung menilai laba kotor saat memposting dokumen penjualan.

Bagaimana pergerakan gudang diperhitungkan di UT 11

Dalam UT 11, gudang dipahami sebagai wilayah tertentu di mana barang disimpan. Gudang dapat disajikan dalam bentuk rak, rak, dan sel yang dirancang untuk menyimpan barang. Dalam hal ini, sistem dapat menyimpan catatan barang di setiap sel (alamat gudang). Direktori "Gudang (wilayah gudang)" bersifat hierarkis. Untuk grup gudang, Anda dapat mengonfigurasi pemilihan grup ini dalam pesanan dan faktur untuk penerimaan (pengiriman) barang. Jika perlu memperhitungkan operasi beberapa gudang dalam satu dokumen tanda terima (pengiriman), maka gudang-gudang ini harus ditempatkan dalam kelompok gudang. Jika gudang termasuk dalam kelompok yang berbeda (tidak terkait dengan hierarki), maka tidak mungkin untuk melakukan operasi kelompok dengan mereka.

Untuk mencerminkan operasi pemindahan barang dan bahan dari satu gudang ke gudang lain, dokumen "Pergerakan barang" dimaksudkan, yang melakukan pergerakan sesuai dengan daftar "Harga pokok" secara kuantitatif. Penilaian ditetapkan oleh dokumen "Perhitungan harga pokok". Selain itu, pergerakan dilakukan melalui register Barang organisasi, Barang di gudang, Saldo gratis.

Apa saja opsi untuk menghitung biaya di UT 11

Dalam dokumen "Perhitungan harga pokok" Anda dapat memilih dua opsi perhitungan:

Perhitungan biaya awal

Dalam sebulan, disarankan untuk menghitung harga biaya berulang kali dengan opsi perhitungan "Pendahuluan". Untuk melakukannya, Anda dapat mengatur tugas terjadwal dalam mode operasi klien-server. Dalam hal ini, perhitungannya relatif cepat. Perhitungan biaya setiap pembuangan dan nilai sisa barang tidak dilakukan. Dokumen menentukan biaya rata-rata barang dan menulis dalam daftar informasi "Harga pokok".

Lebih mudah untuk menganalisis harga biaya awal dalam laporan "Pendapatan dan pengeluaran" dan "Volume penjualan berdasarkan jenis barang". Untuk membuat laporan, buka bagian "Keuangan" dan di panel navigasi, jalankan perintah "Laporan keuangan".

Perhitungan biaya sebenarnya

Setelah akhir bulan, dokumen "Perhitungan harga pokok" diposting dengan opsi perhitungan "Aktual". Dalam opsi ini, biaya pembuangan barang dan saldo barang di gudang dihitung. Biaya tambahan dialokasikan ke harga pokok barang. Perhitungan biaya dengan opsi perhitungan Yang sebenarnya dapat dilakukan berkali-kali selama sebulan jika tidak ada masalah dengan kinerja sistem informasi.

Catatan akhir

Biasanya, di perusahaan, dengan pengecualian yang jarang, dokumen tidak mengikuti operasi perdagangan nyata dan, sebagai suatu peraturan, dimasukkan ke dalam sistem akuntansi secara surut, dikoreksi, dikirim ulang, dll. Dengan omset besar, memulihkan urutan dokumen di UT 10.3, menghitung biaya dan menutup periode membutuhkan biaya yang signifikan. Keuntungan UT 11 dalam transaksi tersebut dapat menjadi faktor penentu dalam pemilihan sistem akuntansi oleh perusahaan perdagangan, terutama bagi mereka yang untuk akuntansi manajemen penting untuk memperoleh hasil yang independen dari urutan pemasukan dokumen penerimaan dan penjualan barang.