წარმოიქმნება იმ შემთხვევაში, როდესაც ანგარიშსწორებები მყიდველსა და გამყიდველს შორის ხდება უცხოურ ვალუტაში. იმის გამო, რომ გაცვლითი კურსი შეიძლება იყოს განსხვავებული გადაზიდვის დროს და გადახდის დროს, რუბლის ოდენობა შეიძლება შეიცვალოს როგორც ზემოთ, ასევე ქვევით.

ამ განსხვავებას ეწოდება გაცვლითი კურსი და მხედველობაში მიიღება:

- სხვა შემოსავლების (ან ხარჯების) აღრიცხვაში 91 ანგარიშზე.

- საგადასახადო აღრიცხვაში, როგორც არასაოპერაციო შემოსავალი/ხარჯვა

განვიხილოთ საქონლის გაყიდვის მაგალითი უცხოურ ვალუტაში დადებული ხელშეკრულებით.

ხელშეკრულების მაგალითი ნაჩვენებია ნახ. 1-ში

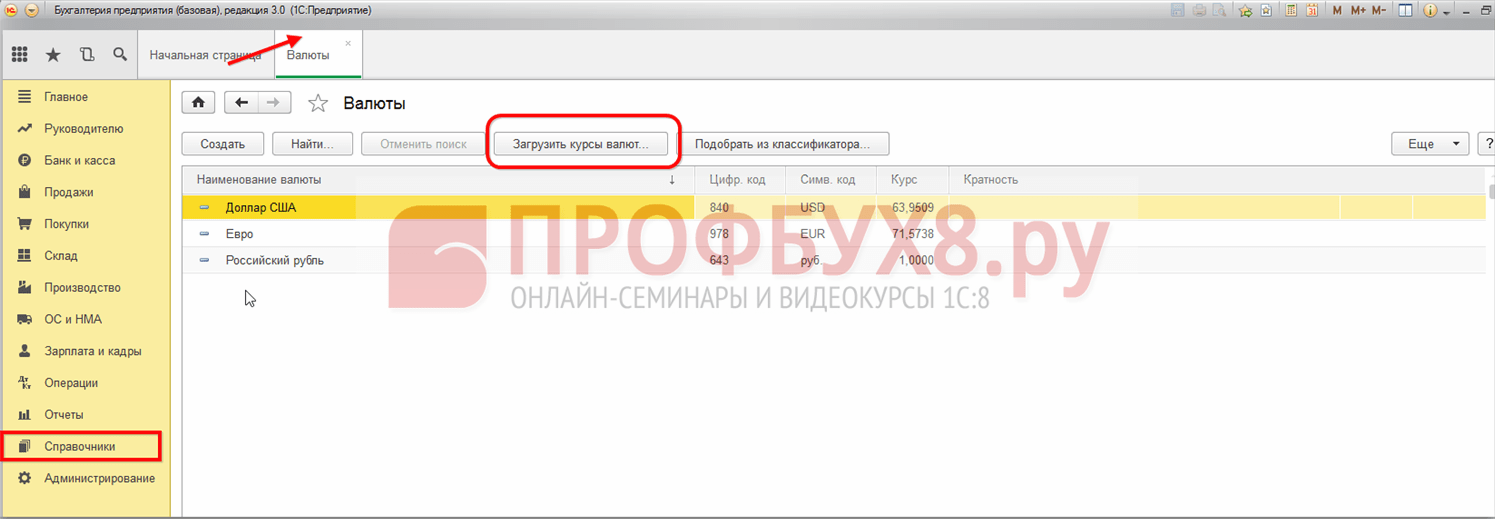

გაცვლითი კურსი ავტომატურად იტვირთება "ვალუტების" დირექტორიაში " " ღილაკზე დაჭერით.

თუ ხელშეკრულება სწორად არის შედგენილი და კურსები დროულად ჩაიტვირთება, მაშინ ინვოისში (ნახ. 3) ავტომატურად შეივსება გამოთვლებისთვის საჭირო ყველა ინფორმაცია.

საქონლის კრედიტით გადაზიდვისას გაცვლითი კურსის სხვაობის მაგალითი

დოკუმენტში ფასები მითითებულია უცხოურ ვალუტაში (10 ევრო საქონლის ერთეულზე), მაგრამ დოკუმენტის განთავსება შეიცავს რუბლებში თანხებს გადაზიდვის თარიღის კურსის შესაბამისად (ნახ. 4). გაცვლითი კურსი გადაზიდვის თარიღისთვის არის 77,813 რუბლი.

გაყიდვის დოკუმენტის საფუძველზე შევდივართ გადახდის დოკუმენტში. პრაქტიკაში, ეს დოკუმენტი დიდი ალბათობით შეიტანება კლიენტ-ბანკის სისტემის მეშვეობით, მაგრამ ჩვენ ვახდენთ გადახდას ხელით (ნახ. 5).

გთხოვთ გაითვალისწინოთ, რომ გაცვლითი კურსი გადახდის თარიღისთვის შემცირდა და შეადგინა 74,3405 რუბლი.

მიიღეთ 267 1C ვიდეო გაკვეთილები უფასოდ:

მას შემდეგ, რაც საქონელი გაიგზავნა, როდესაც კურსი ტოლი იყო 77,813, ჩამოყალიბდა საკურსო სხვაობა 347,25 რუბლის ოდენობით (7,781,30 - 7,434,05). ეს თანხა დაუყოვნებლივ შედის ხარჯებში. ნახ. 6-ში ჩვენ ვხედავთ გაყვანილობას Dt91.02 - Kt62.31.

თუ გაცვლითი კურსი გაიზრდებოდა, მაშინ მყიდველს მოუწევდა მეტი გადახდა, გამყიდველი კი შემოსავალს მიიღებდა საკურსო სხვაობის სახით.

ახლა შევამოწმოთ ბალანსი და ანგარიშის ბარათი 62.31. როგორც ხედავთ, ბალანსი ნულის ტოლია.

დავასრულებთ თვის დახურვას და საშემოსავლო გადასახადის დაანგარიშებას. გაცვლითი კურსის სხვაობა გამოჩნდა არაოპერაციული შემოსავლების/ხარჯების განყოფილებაში „ხარჯები ...“ (ნახ. 9).

გაცვლითი კურსის ავანსის მაგალითი

და ბოლოს, განიხილეთ წინასწარ გადახდილი ვარიანტი. გასათვალისწინებელია, რომ რუსეთის ფედერაციის საგადასახადო კოდექსის თანახმად (271-ე მუხლის მე-8 პუნქტი), სავალუტო ავანსები არ გადაფასდება და, შესაბამისად, გაცვლითი კურსის სხვაობა ნაკლები იქნება.

შევცვალოთ წინა მაგალითი. დავუშვათ, გადაზიდვის დღეს 04/07/2016 მიიღეს 50% წინასწარი გადახდა (სურ. 8). ეს იქნება 3890,65 რუბლი (ნახ. 10).

01.01.2015 წლამდე საგადასახადო აღრიცხვაში გათვალისწინებული იყო გაცვლითი კურსის ცვლილებასთან დაკავშირებული ორი სახის განსხვავება:

- გაცვლითი კურსები დადებული და უცხოურ ვალუტაში გადახდილ კონტრაქტებში, რომლებიც ჩამოყალიბდა რუსეთის ფედერაციის ცენტრალური ბანკის მიერ დადგენილი ოფიციალური გაცვლითი კურსის ცვლილების გამო;

- შემაჯამებელი კონტრაქტები, რომელთა ღირებულება გამოიხატება ჩვეულებრივ ერთეულებში და გადახდა ხდება რუბლებში მხარეთა მიერ შეთანხმებული გაცვლითი კურსით.

ამ განსხვავებების აღრიცხვა განხორციელდა სხვადასხვა გზით:

- სავალუტო სხვაობები აღიარებული იყო ვალდებულებების დაფარვის თარიღზე ან საანგარიშგებო (საგადასახადო) პერიოდის ბოლო დღეს, იმის მიხედვით, თუ რა მოხდა ადრე.

- ოდენობით სხვაობა გამოითვლებოდა მხოლოდ ვალის დაფარვის თარიღზე, ხოლო წინასწარი გადახდის შემთხვევაში საქონლისა და მასალის რეალიზაციის თარიღზე. ამასთან, ეს განსხვავებები დღგ-ის კუთხით საქონლის შემდგომ გადახდაში არ იყო კორექტირებული, მაგრამ ჩართული იყო გადასახადის გადამხდელის არაოპერაციულ შემოსავალში (ხარჯში).

01/01/2015 წლამდე დადებული ტრანზაქციებისთვის ეს პროცედურა შენარჩუნებულია, ამიტომ განვიხილოთ მაგალითი იმისა, თუ როგორ არის გათვალისწინებული ჯამური სხვაობები ასეთ შემთხვევაში.

ნაბიჯ-ნაბიჯ ინსტრუქციები ტრანზაქციების აღრიცხვისთვის C.u.-ში, დადებული 01/01/2015 წლამდე, 1C 8.3-ში

განვიხილოთ მაგალითი. 08/10/2014 შპს „რემინამ“ მყიდველს შპს „ტექსტროის“ მიაწოდა საქონელი 2360 აშშ დოლარის ოდენობით, დღგ-ს ჩათვლით 360 აშშ დოლარი. 01/12/2014 ხელშეკრულების მიხედვით. გადახდა ხდება რუბლებში, რუსეთის ფედერაციის ცენტრალური ბანკის გაცვლითი კურსით, გადახდის დღეს. საქონელი გადახდილია 15.09.2014.

ამ ტრანზაქციის აღრიცხვის ნაბიჯ-ნაბიჯ ინსტრუქციები მოცემულია ქვემოთ მოცემულ ცხრილში:

Ნაბიჯი 1

მოდით გავაფორმოთ ხელშეკრულება ამ გარიგებისთვის 1C 8.3-ში:

ამ შემთხვევაში, მნიშვნელოვანია პროგრამის შესაბამისი ფუნქციონირების დაყენება:

მოდით შევქმნათ დოკუმენტი მყიდველისთვის ინვოისი განყოფილებაში გაყიდვები → ინვოისები მყიდველებისთვის → შექმნა:

გაცვლითი კურსი 1C 8.3-ში გადმოწერილია ინტერნეტიდან:

ნაბიჯი 2

ჩვენ ასახავს პროგრამაში 1C 8.3 საქონლის გადაზიდვას. საქონლის გაყიდვის დოკუმენტი შეიძლება შეიქმნას მყიდველისთვის ინვოისის საფუძველზე ან გაყიდვების განყოფილებიდან:

სადაც:

- რუსეთის ფედერაციის ცენტრალური ბანკის კურსი არის 36,4461 რუბლი;

- საქონლის გაყიდვების დოკუმენტში შეიყვანეთ ბმულით გაცემული ინვოისი:

მოდით შევამოწმოთ განცხადებები დოკუმენტისთვის (ღილაკი DtKt):

ჩვენ ვხედავთ, რომ 1C 8.3 ასახავს შემოსავალს რუბლებში და დოლარებში. მოდით შევამოწმოთ გაყიდვების წიგნი (ანგარიშების განყოფილება). ჩვენ ვხედავთ, რომ შემოსავალი და დღგ სწორად არის ასახული:

ნაბიჯი 3

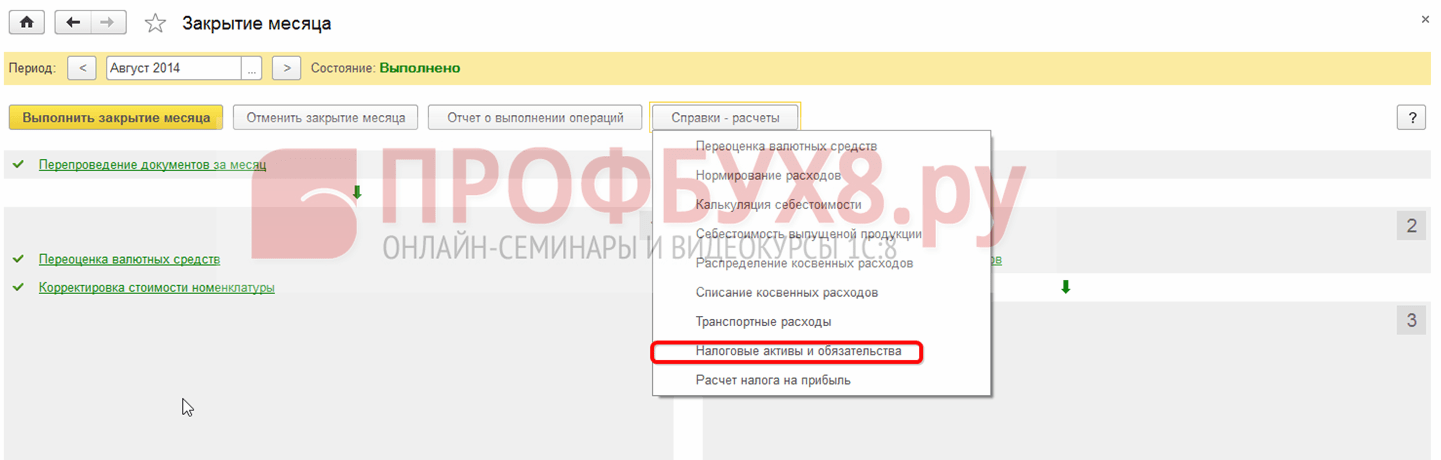

იმის ცოდნა, რომ სავალუტო განსხვავებები, ვალების გადაუხდელობის შემთხვევაში, გამოითვლება საანგარიშო პერიოდის ბოლოს, ჩვენ ჩამოვაყალიბებთ დოკუმენტს 2014 წლის აგვისტოს თვის დახურვის შესახებ. რუსეთის ფედერაციის ცენტრალური ბანკის კურსი 36,9316 რუბლია:

გაითვალისწინეთ, რომ ბმული გამოჩნდა მენიუში. ამ ბმულის გამოყენებით Show ოპერაციების ბრძანების გახსნით, ჩვენ დავინახავთ, რომ აღრიცხვა ასახავს გაცვლითი კურსის სხვაობას 1,145,78 რუბლის ოდენობით, რომელიც ჩამოყალიბდა გაცვლითი კურსის ცვლილების გამო 08/31/2016. :

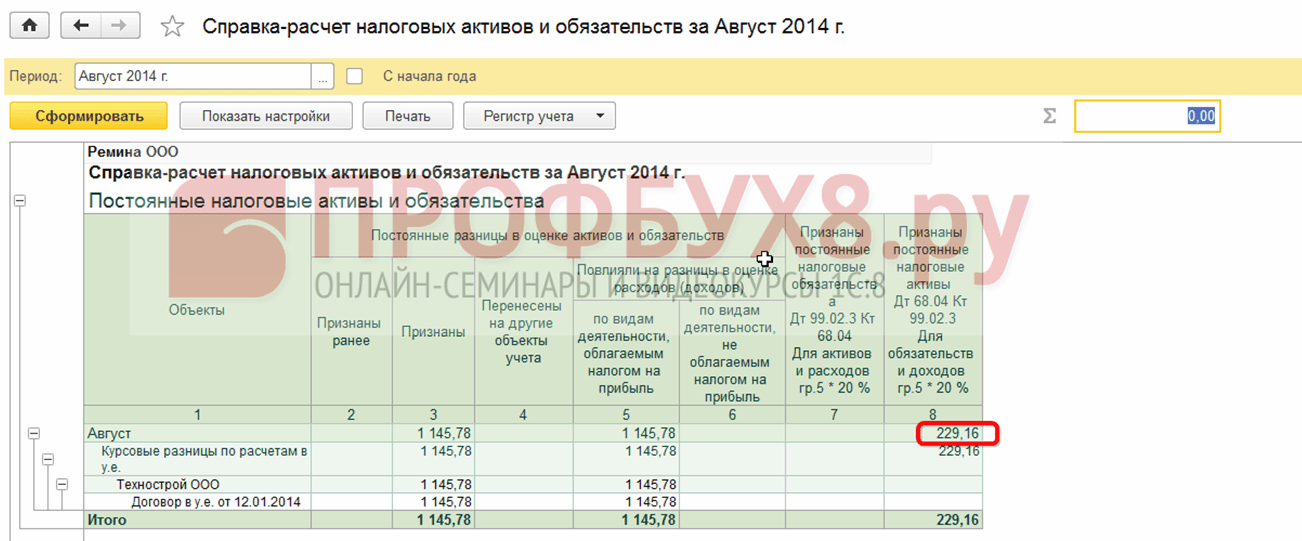

ვინაიდან საკურსო სხვაობა არ აისახება საგადასახადო აღრიცხვაში, მაგრამ არის განსხვავებები ბუღალტრულ და საგადასახადო აღრიცხვაში, წარმოიქმნება დროებითი სხვაობა. ჩვენს შემთხვევაში, ეს არის მუდმივი სხვაობა, რომლის საფუძველზეც დარიცხულია გადავადებული საგადასახადო აქტივი 229,16 რუბლის ოდენობით. (1,145,78 × 0,2 = 229,16 რუბლი) 1C 8.3-ში, ეს შეიძლება შემოწმდეს მითითებით - საგადასახადო აქტივებისა და ვალდებულებების გაანგარიშებით.

გადავიდეთ რუტინულ ოპერაციაზე, თვის დახურვა:

1C 8.3-ში გაანგარიშება გაკეთდა სწორად:

ნაბიჯი 4

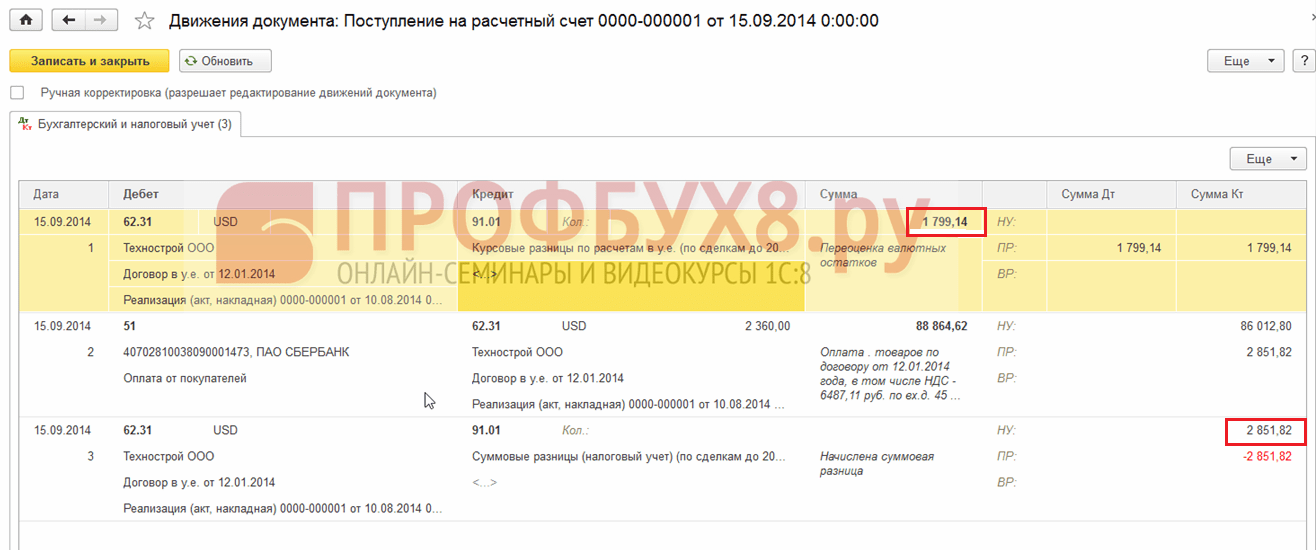

ჩვენ ასახავს პროგრამაში 1C 8.3 საქონლის გადახდას 09/15/2014 წლიდან. გადადით განყოფილებაში ბანკი და სალარო → საბანკო ამონაწერი → ქვითარი მიმდინარე ანგარიშზე. რუსეთის ფედერაციის ცენტრალური ბანკის კურსმა შეადგინა 37,6545 რუბლი:

ჩვენ ვხედავთ, რომ საგადასახადო აღრიცხვაში ჯამური სხვაობა ჩამოყალიბდა, როგორც შემოსავლის სხვაობა გაცვლითი კურსის მიხედვით გადახდისა და გადაზიდვის თარიღებზე, შესაბამისად: )