Program 1C: Upravljanje trgovinom poduzeća ima puno mogućnosti. Sasvim ga je moguće prilagoditi za vođenje evidencije velikog trgovačkog holdinga u kontekstu poduzeća koja ga čine. 1C UT je izvrstan za izračun troškova, njegova konfiguracija predviđa ovaj regulatorni dokument istog imena.

Značajke troškovnog računovodstva u programu 1C UT

Program 1C Trade Management 11.3 prikladan je za izračun troškova proizvodnje u kontekstu svakog poduzeća uključenog u gospodarstvo ili za cijelo gospodarstvo u cjelini, pod uvjetom da je postavljena intercompany shema. To je ponekad potrebno za optimizaciju upravljačkog računovodstva, obračun troškova će se izvršiti na temelju podataka onih poduzeća koja su uključena u intercompany shemu.

Program 1C Enterprise konfiguracija UT 11.3 omogućuje vam da automatski izračunate trošak prodane robe. To će vam omogućiti praćenje profitabilnosti i bilježenje financijskog rezultata na bilo koji datum izvještavanja. Automatski obračun troška prodane robe pomoću programa 1C UT 11.3 izvodi se na dva načina:

- Obračun prethodnog troška u procesu operativnog rada i obračun stvarnog troška na kraju mjeseca.

- Obračun stvarne cijene koštanja dnevno.

Svako poduzeće koje koristi program 1C UT 11.3 za vođenje operativne evidencije o svojim aktivnostima može samostalno odabrati metodu obračuna troška prodane robe u skladu s pravilima odobrene računovodstvene politike.

Odabir metode obračuna troškova

Za operativno računovodstvo i kontrolu profitabilnosti poduzeća u svakoj fazi njegove gospodarske aktivnosti potrebno je odabrati pravu metodu za izračun troška prodane robe u programu 1C Trade Management izdanje 11.3.

Prije nego što odaberete jednu od predloženih metoda, trebali biste uzeti u obzir sljedeće čimbenike:

· Preliminarni obračun troška uvijek se radi prema metodi procjene cijene robe - Po prosjeku. Stoga se izračunati stvarni trošak može razlikovati od prethodno izračunatog.

· Obračun stvarnog troška podrazumijeva obvezno izvršenje svih operacija koje označavaju kraj izvještajnog mjeseca, što oduzima dosta vremena i ne preporučuje se u procesu operativnog rada.

Razmotrite detaljnije sve metode za izračun cijene koštanja koje nudi program 1C UT.

Prva opcija Izračun preliminarnog troška u tijeku gospodarske aktivnosti i stvarnog troška pri njegovom zatvaranju se često koristi u trgovačkim poduzećima. Omogućuje vam fiksiranje bruto dobiti nakon prodaje bilo koje serije robe i na kraju sljedećeg trgovačkog dana. Stvarni trošak se obračunava nakon završetka izvještajnog mjeseca, nakon čega se prikazuje konačni financijski rezultat.

Prilikom odabira ove metode, program 1C UT omogućuje vam postavljanje automatskog izračuna troška prodane robe. Da biste to učinili, trebate označiti naredbeni okvir pored istoimenog zakazanog zadatka, koji se nalazi u odjeljku Administracija, a također postaviti raspored prema kojem će se ovaj izračun izvršiti. Nakon toga, datum u regulatornom dokumentu Obračun troškova mijenjat će se svakodnevno, a sam dokument će se odmah ponovno prenositi. Izračun koji će se provesti posljednjeg dana izvještajnog mjeseca i prikazat će pokazatelj stvarnih troškova koji se koristi za izračun financijskog rezultata.

O značajkama druge metode izračunavanja troškova u konfiguraciji programa 1C UT 11.3 govorit ćemo u našem sljedećem članku.

Ako imate bilo kakvih pitanja, možete nas kontaktirati na bilo koji način koji vam odgovara.

Petersburg Business Solutions rado će vas vidjeti među svojim klijentima!

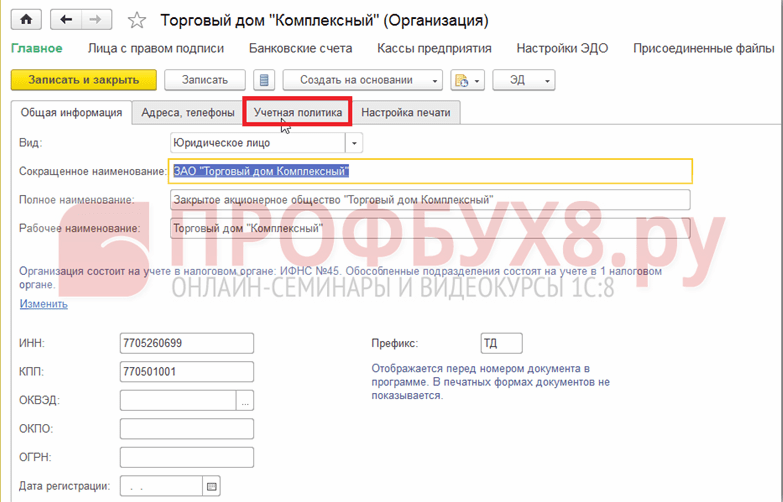

Izbor metode u skladu s kojom će se izvršiti izračun troška robe naveden je u računovodstvenoj politici organizacije. Da biste to učinili, idite na odjeljak Regulatorne i referentne informacije - Poduzeće - Organizacije:

Otvorit će se imenik Organizacije. Ovdje morate otvoriti potrebnu organizaciju za uređivanje:

Zatim morate otići na karticu Računovodstvene politike:

Možete urediti zapis pravila računa koji je već stvoren, ako postoji. Da biste to učinili, kliknite na gumb Više i odaberite stavku Dopusti uređivanje pojedinosti ili stvorite novu pomoću veze Stvori novo:

Otvara se prozor Organizacijske računovodstvene politike (Kreiraj). U polju Metoda vrednovanja morate odabrati potrebnu opciju vrednovanja koja će se koristiti pri izračunu troška u 1C 8.3 UT 11:

Prema zadanim postavkama, u programu 1C 8.3 UT 11.1 postavljena je opcija Prosjek mjesečno. Ali možete odabrati drugu opciju s padajućeg popisa:

Također možete postaviti metode obračuna troškova robe izravno u pretraživanju Postavi metode obračuna troškova robe, što prema zadanim postavkama nije vidljivo na ploči. Imenik možete otvoriti u odjeljku Financije - Financijski rezultat odabirom stavke Postavljanje metoda za procjenu troška robe:

Klikom na naredbu Kreiraj otvara se prozor Prilagođavanje metoda za procjenu troška robe (izrada):

Prilikom kreiranja i konfiguriranja elementa imenika, moguće je postaviti automatsko ažuriranje ponovnog izračuna troškova u 1C 8.3 UT 11 prilikom izvođenja planiranog zadatka. Da biste to učinili, morate omogućiti odgovarajuću opciju Ažuriraj cijenu prema planiranom zadatku.

Obračun cijene koštanja pomoću dokumenta Obračun cijene koštanja robe

Jedna od opcija za izračun troška robe u 1C 8.3 UT 11 je korištenje dokumenta Izračun troška robe.

Da biste otvorili popis dokumenata ove vrste, potrebno je u odjeljku Financije - Financijski rezultat odabrati stavku Dokumenti za izračun troška robe:

Prema zadanim postavkama, u 1C 8.3 UT 11 ova naredba nije vidljiva. Da biste ga prikazali na ploči, odaberite naredbu Postavke navigacije u Postavkama:

Otvara se obrazac za postavljanje navigacijske trake:

U lijevom dijelu obrasca Dostupne naredbe, u odjeljku Financijski rezultat, odaberite stavku Dokumenti troška robe. Zatim, klikom na gumb Dodaj, prenesite na desna strana Odabrani timovi.

Dokument Obračun troška robe u 1C 8.3 UT 11 namijenjen je izračunu troška robe za određeno razdoblje, kao i raspodjeli ukupnog iznosa troškova za proizvedene proizvode. Cijena koštanja obračunava se od početka mjeseca do dana izrade dokumenta. Mjesečno se može unijeti samo jedan dokument ove vrste.

U popisu dokumenata za izračun troška robe dokumenti se mogu kreirati i uređivati:

Klikom na gumb Kreiraj otvara se prozor novog dokumenta Obračun troška robe (izrada):

Kada kliknete gumb Odaberi (...) u polju Organizacija, otvorit će se obrazac za odabir Odaberi organizacije:

Prilikom knjiženja dokumenta, obračun troškova može se izvršiti u dvije verzije: preliminarnoj i stvarnoj:

- Pri korištenju preliminarne opcije, podaci o troškovima robe se procjenjuju online, njihov prosječni trošak se izračunava bez uzimanja u obzir dodatnih troškova, bez obzira na metodu procjene troškova utvrđenu kako se koristi u računovodstvenoj politici poduzeća.

- Stvarni obračun troškova se vrši na kraju mjeseca. Ovom metodom primjenjuje se unaprijed određena shema za procjenu troška robe, a dodatni troškovi se automatski alociraju na trošak robe. Nakon stvarnog izračuna, prilagođuju se podaci preliminarnog izračuna:

Izračun troškova korištenjem obrade na kraju mjeseca

Pri korištenju obrade Zatvaranje mjeseca u 1C 8.3 UT 11, obračun troškova sastoji se od automatskog uzastopnog izvršavanja nekoliko operacija. Nakon uspješnog dovršetka ovih koraka pojavljuje se dokument koji sadrži podatke o izračunatom trošku robe.

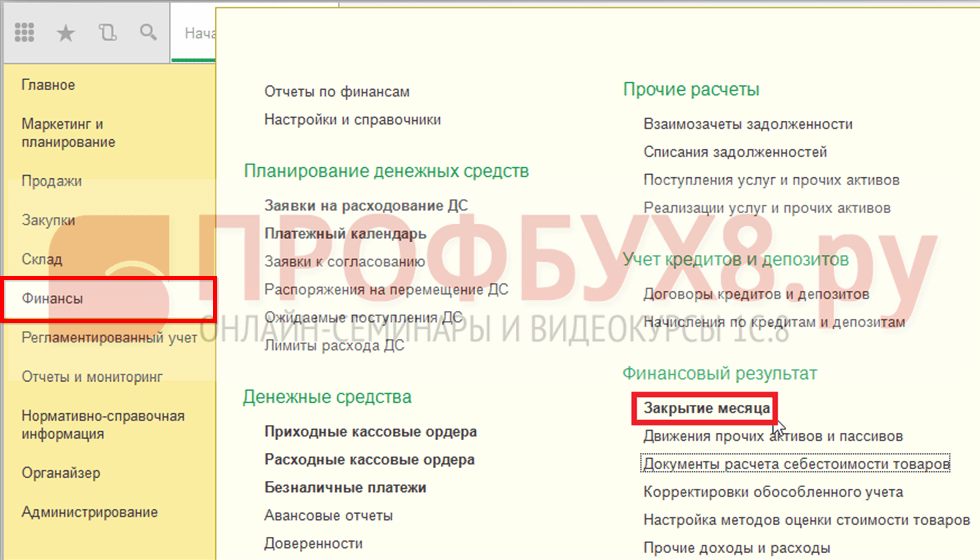

Pomoćnik Zatvaranje mjeseca u 1C 8.3 UT 11 možete otvoriti u odjeljku Financije - Financijski rezultat - Zatvaranje mjeseca:

Otvara se obrazac za planirane operacije zatvaranja na kraju mjeseca. Izračun troška u 1C 8.3 UT 11 uključuje sljedeće korake: formiranje kretanja u serijama robe, raspodjelu PDV-a i izračun troška:

Sve operacije možete izvesti klikom na gumb Izvrši operacije ili pojedinačne operacije klikom na željenu naredbu na popisu.

Izračun cijene koštanja korištenjem planiranog posla

Druga mogućnost za izračun cijene robe u 1C 8.3 UT 11 je automatski izvođenje zadanog zadatka, prema konfiguriranom rasporedu, ili ručno.

Na popis zakazanih zadataka možete doći u odjeljku Administracija - Podrška i održavanje:

U odjeljku Planirane operacije odaberite Planirani i pozadinski poslovi:

Na kartici Planirani zadaci odaberite stavku Izračun troškova, odaberite je i kliknite gumb Pokreni sada:

Na dnu prozora pojavit će se informativna poruka:

Nakon dovršetka operacije, u stupcu Datum završetka pojavit će se informacija o datumu i vremenu njezina završetka.

Ako dvaput kliknete na naredbu Izračun troškova, otvorit će se prozor za postavljanje ovog zakazanog posla:

Klikom na naredbu Raspored ili s popisa zakazanih zadataka klikom na gumb Konfiguriraj raspored, možete konfigurirati postavke za ovu operaciju:

Da biste automatski izračunali trošak robe u 1C 8.3 UT 11.1 na kraju svakog mjeseca, morate otići na karticu Mjesečni, označiti sve mjesece i u polju Utrčati postavite broj 1, a u polju Dan u mjesecu odaberite s kraja:

U Upravi trgovine (konfiguracija 11.0) postoje dva načina izračuna troška: mjesečni prosjek i otpis sa skladišta. Obračun otpisa (uporaba u proizvodnji, prodaji i sl.) vrši se za tekući mjesec ili na datum naveden u "Obračunu troška robe" (od početka mjeseca do datuma navedenog u dokumentu ). Cijena koštanja se obračunava pojedinačno za svako skladište.

Izračun prosječnog mjesečnog troška vrši se na kraju, za cijelo tekuće razdoblje, sva otpisana roba tijekom tog vremena imat će isti trošak, koji se izračunava po formuli:

Cijena koštanja = (trošak na početku mjeseca + za tekući mjesec) / (količina na početku mjeseca + količina za mjesec).

Pri izračunu cijene otpisa u UT konfiguraciji 11.0 postoji niz značajki:

- Trošak preostale robe na početku mjeseca svodi se na jednu seriju.

- Primanje robe tijekom dana (čak i od različitih dobavljača), prilikom izračuna, svodi se na jednu seriju.

Rezultat obračuna troškova potrebno je pogledati u "Analizi troška robe", kao i prijepisu ovog izvješća.

Primjer br. 1: Skladište br. 39, proizvod C, jedan dobavljač (na primjer, Intek LLC).

09/10/2013 - račun A - 10 komada za 100 rubalja

15.09.2013. - primitak B - 10 komada za 120 rubalja

10.10.2013 - dolazak C - 10 komada za 150 rubalja

10.10.2013. - dolazak D - 10 komada za 200 rubalja

15.10.2013. - rasprodaja br.1 - 35 kom

Prilikom izračunavanja prosječne cijene mjesečno, ispada: (2200 + 3500) / 40 = 142,5 rubalja (ili 712,5 rubalja za 5 komada).

Metodom obračuna otpisa svi primici se svode na dvije serije (početkom mjeseca i od 10.10.2013.). Ispada da od druge serije ostaje četvrtina, pa je trošak ostatka jednak trošku druge serije. Sada izračunajmo: 3500/20 \u003d 175 rubalja po komadu (ili 875 rubalja za 5 komada ravnoteže).

Primjer br. 2: početni uvjeti ostaju isti, samo račun br. 5 od drugog dobavljača je SarMyas CJSC, datum primitka = 06.12.2012.

Ostale postavke treba uzeti u obzir, kao što je je li omogućeno računovodstvo dobavljača. Ako zasebno računovodstvo nije omogućeno, rezultat će biti sličan prethodnom primjeru. Ako je omogućeno, rezultat će biti odvojeno obračunavanje istog proizvoda (samo za troškovne svrhe, ne i za prodaju) od strane dobavljača.

Kada je odvojeno računovodstvo omogućeno u UT 11.0, utvrđuje se redoslijed otpisa na sljedeći način: prije svega se otpisuje roba dobavljača koja je ranije stigla. Tako će ostati polovica potvrde br. 5, iako je potvrda br. 4 bila kasnija, ali će do njenog otpisa doći ranije. Trošak stanja robe odgovara trošku primitka br. 5 - 200 rubalja po komadu (1000 rubalja za 5 komada).

Pri obračunu troška metodom "Otpis robe sa skladišta" dobiva se sličan rezultat.

Sve su radnje elementarne, ali postoji jedna točka koja zahtijeva posebnu pozornost.

Na primjer: proizvod - R ippo upaljač, jedan dobavljač i 2 skladišta.

01.03.2013. - dolazak u skladište br. 1: 10 komada za 100 rubalja

02.03.2013. - dolazak u skladište br. 2: 10 komada za 200 rubalja

03/03/2013 - transfer iz skladišta br. 2 u skladište br. 1: 5 komada

Nakon izračuna troška, rezultat se može vidjeti u "Analizi troška robe": cijena robe u skladištu br. 1 je 500 rubalja (za 5 komada), u skladištu br. 2 - 2500 rubalja (za 15 komada). komada). Ovi su podaci dobiveni nakon izračuna. Dokument "Kretanje robe" djelovao je samo količinski, trošak premještene robe obračunavan je samo pomoću dokumenta "Obračun troška robe". Prije obračuna cijene koštanja podaci su se prikazivali nepouzdano.

Kada je roba sastavljena (u kompletu ili druga roba), trošak se otpisuje na isti način kao i u slučaju prodaje. Kada dođe do rastavljanja, cijena kompleta se dijeli na pojedinačne komponente, uzimajući u obzir udjele komponenti.

Na primjer:

14.02.2013. dolazak: Proizvod "Tanjurić" - 10 komada za 100 rubalja, proizvod "Šalica" - 10 komada za 300 rubalja.

Nema stanja robe (da bismo pojednostavili izračun).

Proizvod "Čajni par" - od jednog tanjurića i jedne šalice. Prilikom odabira (radi jasnoće) svakom proizvodu se dodjeljuje udio jednak jedan.

15.02.2013 Prikupljeno je 5 kompleta "Čajni par".

25.02.2013. Rastavljeno 5 kompleta "Čajni par".

Nakon izračuna cijene koštanja, za proizvod "Tanjurić" dobiva se sljedeći rezultat:

14.02.2013. - primitak 10 komada iznos -1000 rubalja

15.02.2013. - otpis 5 komada, iznos - 500 rubalja

25.02.2013. - primitak (demontaža) 5 komada, 1000 rubalja

Na kraju preostalog razdoblja: 10 komada po cijeni od 1500 rubalja.

Za proizvod "Cup" cijena troška izračunava se na isti način, ali će se trošak, u usporedbi s prvim primikom, smanjiti za 500 rubalja.

Na primjer: jedno skladište, jedan proizvod - "Radna stolica", jedan dobavljač, jedan kupac.

01.05.2013. - račun: 10 komada za 2000 rubalja

09.05.2013. - prodaja: 10 komada za 9000 rubalja

20.05.2013. - račun: 10 komada za 10.000 rubalja

22.05.2013. - prodaja: 10 komada za 11.000 rubalja

25.05.2013. - povrat: 10 komada od kupca

Kolika će biti cijena vraćene robe? Nemoguće je jednoznačno odgovoriti, postoji nekoliko opcija za radnje koje međusobno dovode do različitih rezultata:

1) Ako unesete povratni dokument na temelju isporuke, tada će se trošak vraćene robe prenijeti iz prodajnog dokumenta, na temelju čijeg podatka je napravljen drugi dokument - "Povrat robe".

2) Prilikom unosa samostalnog dokumenta - "Povrat proizvoda", cijenu koštanja potrebno je uzeti iz prodajnog dokumenta.

Izračun troškova ut11 (ključne riječi za tražilice)

VAŽNO:

Ovo ponašanje vrijedi za reviziju 11.0

U izdanju 11.1 ponašanje je promijenjeno (prošireno), uključujući - pojavile su se serije robe

Dakle, cijeli proces obračuna troška u sustavu temelji se na PBU 5/01 i Metodološkim uputama 119n, koje detaljnije objašnjavaju proces obračuna.

Posebno nas zanima poglavlje 3 (Izdavanje zaliha), stavak 16 PBU 5/01, koji glasi:

„Kada se zalihe puštaju (osim robe obračunate po prodajnoj vrijednosti) u proizvodnju i na drugi način otuđuju, njihova se procjena provodi na jedan od sljedećih načina:

- po trošku svake jedinice;

- po prosječnom trošku;

- po trošku prve nabave zaliha (FIFO metoda);

Korištenje jedne od ovih metoda za grupu (vrstu) zaliha temelji se na pretpostavci slijeda primjene računovodstvene politike.

Zadnja rečenica nas samo podsjeća da način vrednovanja možemo promijeniti samo jednom godišnje (prema računovodstvenoj politici)

U softverskom proizvodu za upravljanje trgovinom, izdanje 11, implementirane su sve tri metode vrednovanja robe, no treba napomenuti da se metoda vrednovanja "po trošku svake jedinice" ne izdvaja u zasebnu metodu vrednovanja, već se postiže izdvajanjem svake robne stavke u zasebnu računovodstvenu.

Jednostavno rečeno, svaki proizvod je predstavljen zasebnim elementom imenika.

S obzirom na ovaj trenutak, metode vrednovanja su svedene na dvije: FIFO i „prosječno“, jer. ako imamo odabranu svaku isporuku (u slučaju obračuna zasebne jedinice) - FIFO metoda i metoda “prosječna” će dati isti rezultat (postoji samo jedna isporuka).

Razmotrimo detaljnije algoritme za izračun troškova za svaku metodu procjene troška robe, ali prvo se upoznajmo s onim što se ulaže u koncept troška robe.

Dakle, što se može uključiti u trošak materijala opisano je u poglavlju III (Ocjena materijala), stavak 68. Metodoloških smjernica.

Ukupno postoje tri koncepta:

Prvi je trošak materijala po ugovorenim cijenama.

Ovaj stavak nam govori da u primarni trošak uključujemo trošak materijala, koji je naznačen na dokumentu o primitku od dobavljača.

Zapravo, to je opisano u točki 69. uputa: „Trošak materijala po ugovorenim cijenama je iznos plaćanja koji je utvrđen sporazumom stranaka u ugovoru o povratu izravno za materijale.”

Posebno treba napomenuti da se donirani materijali također moraju evaluirati (način evaluacije također je opisan u metodološkim smjernicama). Oni. uobičajena praksa "ulaska po nultoj cijeni" nije točna. U sklopu sljedeće teme o analizi financijskih rezultata, posebno ću se fokusirati na ovaj aspekt aktivnosti.

Dalje - troškovi prijevoza i nabave (oni su također TZR).

Smjernice navode sljedeće (stav 70.):

“Troškovi prijevoza i nabave troškovi su organizacije izravno povezani s procesom nabave i isporuke materijala organizaciji. Sastav troškova prijevoza i nabave uključuje:

- trošak utovara materijala u vozila i njihov prijevoz, koji plaća kupac iznad cijene ovih materijala prema ugovoru;

- troškovi održavanja uređaja za nabavu i skladištenje organizacije, uključujući troškove naknade zaposlenicima organizacije koji su izravno uključeni u nabavu, prihvaćanje, skladištenje i puštanje kupljenih materijala i tako dalje.

Oni. koncept TZR uključuje trošak dostave u naše skladište iz skladišta dobavljača, u trošak robe možemo uključiti i plaću skladišnih radnika. Vrijedi napomenuti da ako možemo analizirati isporuku materijala prema određenom dokumentu o primitku, onda se plaća ne može pratiti u kontekstu takve analitike na ovaj način (a ima li smisla?). Oni. iznos plaća zaposlenika treba pravilno uključiti u trošak sve robe u skladištu koje opslužuje ovo skladište.

Također je vrijedno napomenuti da skladištenje na međutočki isporuke materijala može biti uključeno u cijenu koštanja. Kao primjer: kupili smo proizvod u drugom gradu. Najprije nam je dovezen željeznicom, neko vrijeme je bio u plaćenom skladištu a onda ga je u naše skladište dopremila jedna transportna tvrtka. Oni. imamo tri dodatna troška i sve ih možemo uključiti u trošak robe.

I treća točka je trošak dovođenja materijala u stanje u kojem su prikladni za uporabu u svrhe koje predviđa organizacija.

Ova je točka detaljno opisana u stavku 71

“Troškovi dovođenja materijala u stanje u kojem su prikladni za namjensku upotrebu uključuju troškove organizacije obrade, obrade, oplemenjivanja i poboljšanja tehničkih karakteristika kupljenih materijala koji nisu vezani uz proizvodni proces.”

I paragraf 73 uputa:

„Posao predviđen stavkom 71. ovih Smjernica mogu obavljati i vlastita sredstva nabavne organizacije i treće strane. Kada takve radove izvode treća lica, troškovi dovođenja radova do kraja uključuju trošak izvedenog posla i troškove prijevoza do i od mjesta rada, utovara i istovara koje obavljaju treća lica.

Evo praktičnog primjera upotrebe:

Mi smo tvrtka za odjeću. Kupujemo ga od proizvođača, a zatim sami nanosimo logotip naše tvrtke na odjevne predmete.

Dakle, trošak ovih radova na primjeni logotipa - imamo pravo uključiti u cijenu robe.

Modificirajmo primjer:

I dalje smo ista tvrtka koja se bavi radnom odjećom, ali je treća tvrtka već uključena u primjenu loga. Dostavu odjeće do i od treće strane osigurava prijevoznička tvrtka.

Trošak usluga prijevoza, trošak aplikacije logotipa - sve to također možemo uključiti u cijenu kombinezona.

Nakon što smo razjasnili koncept onoga što razumijemo pod troškom materijala, razmotrit ćemo metode evaluacije.

Dakle, način vrednovanja je "prosječno".

Krenimo od metodoloških smjernica 119n – što nam one govore?

Stavka 75:

„Prilikom otpisivanja (ispuštanja) materijala koji organizacija procjenjuje po prosječnom trošku, potonji se utvrđuje za svaku grupu (vrstu) zaliha kao količnik dijeljenja ukupnog troška grupe (vrste) zaliha s njihovom količinom, formirana odnosno od troška i količine stanja na početku mjeseca i na zalihama primljenim u ovom mjesecu.

A tu je i opis opcija za koncept prosječne cijene (obratite pozornost na zaslon - razlike su istaknute crvenom bojom)

A evo kako to zvuči u uputama (ovo je paragraf 78):

“- utvrđivanjem stvarnog troška materijala u trenutku njegovog izdavanja (rotirajući predračun), dok izračun prosječne procjene uključuje količinu i trošak materijala na početku mjeseca i sve primitke do trenutka izdavanja.

Korištenje tekuće procjene treba biti ekonomski opravdano i opremljeno odgovarajućom računalnom tehnologijom.

- na temelju prosječnog mjesečnog stvarnog troška (ponderirana procjena), koji uključuje količinu i trošak materijala na početku mjeseca i sve primitke za mjesec (izvještajno razdoblje)"

Pokretna procjena rijetko se igdje koristi (i jednostavno ju je teško koristiti, što je čak i navedeno u narudžbi), a druga metoda implementirana je u 1C: Upravljanje trgovinom: ponderirana procjena (označeno zelenim okvirom)

Dakle, došli smo do činjenice da se izračun troška metodom „prosječan“ vrši prema sljedećoj formuli:

Vrijednost početnog stanja + vrijednost primitaka za razdoblje podijeljena s iznosom početnog stanja + brojem primitaka za razdoblje

Ovom formulom određujemo prosječnu cijenu robe na zalihama i jednostavnim množenjem stanja robe s dobivenim rezultatom dolazimo do troška preostale robe.

Slično se utvrđuje i trošak rabljene robe.

U smjernicama je prekrasan dodatak broj 1 koji na konkretnom primjeru pokazuje kako će se obračunati trošak.

Pogledajmo to pobliže i usporedimo s onim što će nam izračunati Odjel za trgovinu.

U gornjem dijelu imamo ulomak iz aplikacije - provjerit ćemo ga s podacima izvješća iz "Trade Managementa".

Kao što vidimo, svi iznosi su isti i nema odstupanja.

Posebnu pozornost posvetit ćemo zbrojima.

Pojasnit ću da je korišten fragment izvještaja „Analiza troškova“ iz „Upravljanje trgovinom“.

Nastavimo s unosom podataka.

Napominjemo da u "Upravljanju trgovinom" ne postoji koncept prijenosa na proizvodne ili uslužne farme, ali postoje određene metode koje vam omogućuju da odražavate takve operacije.

Nećemo se detaljnije zadržavati na njima - jednostavno ću odmah pokazati gotov rezultat odraza takvog troška i, kao što vidite, svi podaci opet odgovaraju.

Sada dolazi najvažniji trenutak - izračun cijene prodane i preostale robe.

Izračunajte prosječnu cijenu robe za siječanj: to će biti 16,55

Na što ovdje trebate obratiti pažnju:

1. Prosječna cijena se izračunava uz zaokruživanje - stvarna vrijednost izraza: 16,5483870968

2. Izlazak na stanje vrši se izračunom iznosa otpisa

Uzimajući u obzir ove dvije činjenice, dobivamo da je ukupan iznos otpisa (364.100) približan.

Na to nas podsjeća u bilješci dodatka u točki 2:

“Stvarni otpisi imaju neznatna odstupanja u odnosu na procijenjene iznose zbog zaokruživanja prosječne mjesečne cijene.”

Izračunajmo što točnije iznos koji se trebao dogoditi.

Na temelju matematičkih pravila, stanje proizvoda možemo pomnožiti s prosječnom cijenom i dobiti iznos salda.

Dakle, izračunati iznos razlikuje se od iznosa u primjeru za oko 35 rubalja i točnije je izračunat.

Još jednom želim skrenuti pozornost na činjenicu da su oba iznosa točna (s računovodstvenog stajališta), ali je drugi iznos točniji.

Prisjetimo se ovog iznosa i razmislimo kakav ćemo rezultat dobiti u "Upravljanju trgovinom"

Ova snimka zaslona pokazuje da se iznos točno podudara s onim koji smo upravo izračunali.

Dakle, možemo ustvrditi da cijena koštanja prema „prosječnoj“ metodi vrednovanja zadovoljava zahtjeve PBU 5/01 i smatra se ispravnom.

Možete reći i više od ovoga: smatra se ne samo istinitim, već i što točnijim.

Nadalje: sada smo razmotrili trenutak kada je roba stigla i puštena iz istog skladišta.

Što sustav radi kada roba može stići u jedno skladište, a zatim premjestiti u drugo skladište?

Doista, u "Menadžmentu trgovine" trošak se obračunava zasebno za svako skladište.

Razmotrimo mali primjer takve situacije.

Skladište 1 primilo je dva komada robe u vrijednosti od 20 rubalja

Skladište 2 primilo je dva komada robe u vrijednosti od 50 rubalja

Evo kako to izgleda:

Trošak robe u skladištu 1 označimo kao X1

Za K1 - broj robe primljene u skladište 1 (prema ulaznim fakturama i prijenosima)

C1 je poznati trošak robe u skladištu 1

Napominjemo da je ovo ista, samo malo kompliciranija formula za izračun "prosječno", pa dobivamo potvrdu da će nam ovaj pristup dati točan rezultat, jer smo prethodno provjerili princip izračuna "prosječno" i uvjerili se njegove ispravnosti.

Ovdje završavamo s “prosječnom” metodologijom vrednovanja i prelazimo na FIFO metodologiju.

Dakle, što je FIFO metoda?

Odmah ću početi s glavnom stvari: postoje dvije opcije za izračun pomoću FIFO metode.

Prva metoda, koja je implementirana u prethodnim izdanjima Trade Managementa, temeljila se na činjenici da je trošak zbrinjavanja procijenjen za svaki dokument.

Oni. imali smo određenu tablicu prijema robe i za svaki dokument puštanja robe izračunali smo iz kojeg dokumenta primitka možemo otpisati iznos i time prešli na ostatak troška.

Koji su nedostaci ove metode:

1. Visoki tehnički zahtjevi - potreban je izračun za svaki dokument, točnije: za svaku poziciju dokumenta puštanja robe. Lako je razumjeti da kada ima puno dokumenata, u njima ima puno redaka - puno se vremena troši na takve izračune.

2. Prilikom promjene redoslijeda dokumenata zaprimanja narušen je redoslijed otpisa i cijeli proces se morao ponoviti. Isto vrijedi i za promjenu dokumenta o godišnjem odmoru - opet je prekršen slijed.

3. Kao što sam upravo primijetio: redoslijed dokumenata se promijenio i konačni rezultat za svaki dokument (nakon ponovnog izračuna) može biti drugačiji od prethodnog stanja.

Vrijedi napomenuti da je uvijek bilo pritužbi korisnika na lošu izvedbu ove metode. To ću dodati na činjenicu da su mnogi zaboravili ili jednostavno nisu provjerili podatke o slijedu dokumenata, što je dovelo do netočnih i lažnih financijskih rezultata.

Na temelju opisanih razloga (naravno, nisam ih sve izgovorio), druga metoda je implementirana u konfiguraciji. Ova metoda je opisana u točki 4 bilješke 1 Dodatka 1 i zvuči ovako:

“Trošak puštenog (otpisanog) materijala metodom FIFO može se odrediti pojednostavljeno, obračunskim putem, kada se prvo odredi trošak materijala koji se prenosi u sljedeći mjesec, a ostatak iznosa otpisan u izvještajnom mjesecu.”

Dopustite mi da ovo prevedem na razumljiviji jezik.

Kako funkcionira prva metoda? Princip je da će serija robe koja je prva na vrijeme stigla u skladište biti prva otpisana iz tog skladišta prilikom izdavanja materijala. Oni. nakon što smo izračunali trošak otpisa za svaki dokument za godišnji odmor, doći ćemo do ostatka troška.

Stoga je logično pretpostaviti da ako je na kraju mjeseca u skladištima ostala roba, onda je ona nastala zbog zadnjih serija koje su stigle ovog mjeseca. A sve ranije serije su otpisane u roku od mjesec dana.

Još jednom: pojednostavljena FIFO metoda pretpostavlja da nećemo procijeniti trošak otpisa za svaki dokument o godišnjim odmorima, već odmah izračunati koje su serije preostale i prijeći na saldo. Ostatak iznosa se otpisuje za izdavanje materijala.

Očito, nema potrebe za složenim izračunima kako bi se odredilo iz koje serije koliko otpisati i ova metoda će raditi puno brže.

Ovo je metoda koja se koristi u "Upravljanju trgovinom"

Podsjetim na ulazne podatke: postoji određeni saldo na početku mjeseca, postoje tri serije računa po različitim cijenama i nekoliko puštanja robe.

Slično, primjer izračuna razmatra se u metodološkim smjernicama i sada ćemo usporediti izračun s podacima za upravljanje trgovinom.

Svedujmo ove podatke na kompaktniji oblik

U ovom prilično jednostavnom primjeru jasno se vidi da je stanje 1. veljače moglo doći samo iz treće serije, one s isporučenom količinom od 20.000 za iznos od 400.000.

Tako dobivamo da je vrijednost stanja 9.000 artikala na dan 1. veljače 180.000.

Nisam napravio poseban slajd da bih pokazao primjer iz metodoloških smjernica, ali uvjeravam vas da se upravo takvi brojevi tamo pojavljuju.

Provjerimo što nam izračunava "Trade Management".

Kao što vidimo, izvješće u sustavu pokazuje upravo te brojke. Time smo se uvjerili da sustav radi ispravno i prema metodi opisanoj za računovodstvo.

Ovdje bih želio napomenuti vrlo važnu točku: na kraju razdoblja dobivamo ravnotežu koja se više ne "podijeli" na serije.

Oni. smatramo da se ukupni trošak proizvodnje prenosi na početak sljedećeg mjeseca.

Pogledajmo ovo na primjeru:

Za ovaj primjer, uzeo sam vrlo jednostavan unos:

Postoji stanje 1. siječnja i dva računa.

Također tijekom siječnja puštena je roba na stranu u količini od 1000 komada.

Tako je na kraju mjeseca formiran saldo robe u iznosu od 2000 komada.

Sada trebamo odrediti vrijednost bilance.

Kao što smo ranije spomenuli, saldo izračunavamo na temelju pretpostavke da će ga formirati zadnje serije primljene u skladište.

Dakle, trošak stanja robe bit će zbroj troška prve i druge serije i iznosit će 22.000, ali će se trošak salda na početku razdoblja otpisati na trošak prodane robe.

Ovdje je važno da iznos ukupnog stanja ide na početak sljedećeg razdoblja, t.j. serije primitaka uzimaju se u obzir samo tijekom izvještajnog razdoblja.

Osvrnimo se na ovu točku detaljnije, zašto je usvojena upravo ova metodologija, a ne ona koja je implementirana ranije (u starim verzijama sustava), kada su sve igre bile pohranjene.

Prvo, bilo bi malo smisla u pojednostavljenom izračunu, jer partija može biti puno i izgubio bi se sav dobitak u brzini obračuna.

Drugo, treba napomenuti da su metode izračuna "prosječno", FIFO i bilo koje druge virtualne. Služe samo za utvrđivanje troška robe za izvještajno razdoblje.

Ako uzmemo dulje vremensko razdoblje koje će obuhvatiti sve isporuke robe pa do njezine konačne prodaje, onda će bez obzira na način obračuna rezultat (bruto dobit) biti potpuno isti. Uostalom, na temelju jednostavne matematike, iznos se ne mijenja od promjene mjesta pojmova.

Također želim napomenuti trenutak (kao što ste možda ranije primijetili) - da smo uvijek obračunali trošak preostale robe, a sve ostalo otpisali na veliko. Oni. ne može se čak ni metodologijom FIFO reći koja je serija otpisana prema određenom dokumentu za puštanje robe - nije moguće zbog same ideje obračuna.

Općenito, takve informacije nam nisu osobito važne, osim u posebnim slučajevima.

(Današnja tema ne uključuje zadatak da se kaže kako se predlaže uzeti u obzir takve posebne situacije kada je za bilo koje izdanje robe potrebno razumjeti koja je točno vrijednost otpisana za to određeno izdanje.)

Pogledajmo sada kako sustav računa s nekoliko skladišta.

Dakle, gotovo ista situacija kao u primjeru s izračunom "prosječno".

Postoji određeno "skladište 1" i "skladište 2"

Dana 10. siječnja, skladište 1 primilo je dva komada robe u vrijednosti od 30 rubalja

Skladište 2 je 15. siječnja primilo dva komada robe u vrijednosti od 40 rubalja, a 20. siječnja primljena su 3 komada robe u vrijednosti od 90 rubalja.

1 komad robe je premješten iz skladišta 2 u skladište 1

Izvršena je isporuka robe u količini od 2 komada

Za dobivanje podataka o cijeni robe, program gradi sustav linearnih jednadžbi.

Evo kako to izgleda:

Oni. sustav jednadžbi ostaje potpuno isti kao u "prosječnoj" metodi izračuna, ali postoji razlika, što ćemo vidjeti kasnije.

Dakle, označimo cijenu robe u skladištu 1 kao X1

Za K1 - broj primljene robe u skladištu 1 (prema ulaznim fakturama i prijenosima) umanjen za stanje na kraju mjeseca

S K21 označavamo količinu robe koja je premještena iz skladišta 2 u skladište 1.

I ovdje je razlika - za C1 označavamo trošak robe minus strane koje su formirale stanje robe na kraju mjeseca.

Slično, označavamo podatke za skladište 2.

Zamijenite naše vrijednosti u jednadžbu i riješite je.

Ovo je trošak otpisa robe sa skladišta tijekom mjeseca i razlikuje se od troška iste robe na kraju mjeseca.

Slično će se konstruirati i rješavati jednadžbe za veći broj skladišta.

U skladu s člankom 83. Metodoloških smjernica za računovodstvo zaliha, troškova prijevoza i nabave (TZR) organizacije uzimaju se u obzir:

- Dodjela TZR-a na poseban račun "Nabava i nabava materijala"

- Dodjela TZR-a na poseban podračun na računu "Materijala".

- Izravno uključivanje TZR-a u cijenu materijala

VAŽNO: Konkretnu računovodstvenu opciju za TZR organizacija postavlja samostalno i odražava se u računovodstvenoj politici organizacije

No sastav troškova prijevoza i nabave određen je Dodatkom 2. metodoloških smjernica

- troškovi utovara i prijevoza;

- troškovi održavanja uređaja za nabavu i skladištenje organizacije;

- troškovi održavanja posebnih nabavnih mjesta, skladišta i agencija organiziranih u mjestima nabave;

itd.

Na temelju sastava TZR-a, izravno uključivanje troškova prijevoza u stvarne troškove materijala teško je provesti u stvarnoj djelatnosti. Podaci (primarni dokumenti) o sastavu i vrijednosti TZR-a mogu doći sa značajnim zakašnjenjem u odnosu na trenutak primitka, i što je najvažnije, do trenutka otpisa materijala za proizvodnju i daljnjeg formiranja troška proizvedeni proizvodi (usluge).

Ova metoda refleksije bila je implementirana u prethodnim verzijama sustava za upravljanje trgovinom i uzrokovala je neke probleme u korištenju.

Dakle, ostaju prva dva načina odražavanja TZR-a u računovodstvu organizacije. Općenito značenje ovih metoda je u odvojenom obračunu (akumulaciji) zaliha tijekom izvještajnog razdoblja i daljnjoj preraspodjeli količine zaliha srazmjerno utrošku i stanju materijala u skladištima. Izračun iznosa TZR koji se treba otpisati na računovodstvene račune, koji odražavaju potrošnju relevantnih materijala, provodi se prema sljedećoj formuli:

Koeficijent raspodjele TZR = (TZR na početku izvještajnog razdoblja + TZR za izvještajno razdoblje) / (Stanje robe na početku izvještajnog razdoblja + Dolazak robe za izvještajno razdoblje) * 100

Iznos TZR koji se treba otpisati za izvještajno razdoblje = Potrošnja dobara za izvještajno razdoblje * Koeficijent raspodjele /100.

Svi pokazatelji izraženi su u zbroju, a ne kvantitativno.

Primjer izračuna pomoću ove formule može se vidjeti u Dodatku 3 metodoloških smjernica.

Ono što bih ovdje želio napomenuti na prvom mjestu - trenutno se postupak za izračun iznosa troškova prijevoza i nabave, implementiran u 1C: Upravljanje trgovinom, razlikuje od ovog naloga.

U ovom trenutku je registrirana greška, programeri su uzeli u obzir primjedbu i ispravci će biti uneseni u sljedećim verzijama kako bi se riješio ovaj problem.

Razmotrimo kako se iznos TZR-a izračunava u "Upravljanju trgovinom" u ovom trenutku.

Iznos TZR otpisanog na trošak izračunava se na sljedeći način:

(CV na početku izvještajnog razdoblja + životopis za izvještajno razdoblje) / (Stanje robe na početku izvještajnog razdoblja + Dolazak robe za izvještajno razdoblje) * Potrošnja robe za razdoblje

Vrlo je važno da se za pokazatelje robe koristi za zbrojne izraze vrijednosti, i to kvantitativne.

Ako poduzeće ima više skladišta, tada se udio troškova transporta pri prelasku u drugo skladište rješava sličnim linearnim jednadžbama koje smo razmatrali u algoritmima “prosječne” i FIFO metode za ocjenjivanje robe.

Važna točka na koju biste trebali obratiti pažnju, jer. nije jasno.

Pogledajte nazivnik razlomka:

Uzmimo mali primjer:

U siječnju dolazi do prijema robe.

U istom mjesecu smo u cijelosti isporučili ovaj proizvod.

U veljači je TZR primljen za isporuku u siječnju.

U ovom slučaju, nazivnik y će biti 0, što je prema matematičkim pravilima neprihvatljivo.

Sa stajališta Trade Managementa, ova situacija se definira kao nepostojanje baze distribucije - jednostavno je nemoguće izračunati koeficijent.

Zaključak: važno je razmotriti takve situacije. Prema računovodstvenim pravilima u ovom slučaju, takve troškove moramo prihvatiti kao svoje izravne troškove. Jednostavno rečeno: ne možemo ih alocirati na trošak robe.

Sada ćemo malo izmijeniti primjer:

Obratite pažnju - imali smo godišnji odmor od 9 komada od 10 i bilo je stanje 01. veljače. Gledajući formulu, vidjet ćemo da će cijeli iznos troškova prijevoza i nabave biti naplaćen na ovaj saldo.

Oni. postoji distribucijska baza za sustav i on će sve troškove alocirati na ovaj jedan komad, što može uzrokovati značajno povećanje troškova.

Sumirajmo malo na ovim primjerima: troškovi koji se mogu uključiti u trošak robe moraju se pratiti, posebno kada se primitak dogodi u sljedećem izvještajnom razdoblju.

I još jednom vas podsjećam da će u sljedećim verzijama greška distribucije biti ispravljena. (Promijenjeno ponašanje u reviziji 11.1)

Ovaj članak pokriva sljedeće teme:

- Kako se obračunava trošak robe i materijala po prosječnom trošku i korištenjem FIFO metode;

- Kako se kretanja skladišta uzimaju u obzir u UT 11;

- Koje su opcije za izračun troška u UT 11.

Kako se obračunava trošak

Izračun prosječne cijene

U UT 11 obračun troška otuđenja robe po prosječnom trošku vrši se na temelju rezultata mjeseca (ponderirani prosječni trošak). To znači da se pri izračunu troška penzionisane robe u obzir uzimaju svi primici za mjesec. Ovo uzima u obzir stanje robe na početku mjeseca. Tako,

Jedinični trošak = (Stanje zaliha u mjesecu početka zaliha + mjesečna vrijednost kupovine zaliha) / (početna količina zaliha + količina primitka)

Razlike u obračunu troškova u UT 10.3 i UT 11

U UT 10.3 koristi se klasično batch računovodstvo prema FIFO metodi. Istodobno, sustav pohranjuje podatke o cijeni svake serije dolazne robe. FIFO metoda pretpostavlja da kada se roba povuče, količina i trošak robe moraju biti otpisani uzastopno od najranijih, u smislu vremena primitka, serija.

U UT 11 obračun troškova se vrši FIFO metodom a temelji se na odredbi računovodstva (PBU) "Obračun zaliha PBU 5/01". Sukladno tome, stanje robe u skladištu se obračunava u kvantitativnom smislu. Zatim se utvrđuje vrednovanje stanja na kraju mjeseca, što odgovara obračunu troška FIFO metodom. Da bi se to postiglo, količina i vrijednost preostale robe prikupljaju se uzastopno od posljednjih, do trenutka primitka, serija, budući da izračun prema FIFO metodi podrazumijeva da su prve serije već otpisane. Zatim se definira količina robe koja je napustila skladište za mjesec dana. Trošak primitaka robe za mjesec utvrđuje se uzimajući u obzir trošak početnog stanja, a od te se vrijednosti oduzima trošak stanja na kraju mjeseca izračunat FIFO metodom. Dobivena vrijednost označava trošak otpisa robe za mjesec. Trošak otpisa jedinice robe utvrđuje se kao mjesečni trošak otpisa robe, podijeljen s količinom robe koja je povučena u mjesecu. Trošak svake pošiljke izračunava se kao umnožak troška jedinice robe i otpisane količine robe.

Analitika u cijeni

Obračun troška robe u UT 11 provodi se u kontekstu sljedeće analitike:

- Organizacija, skladište;

- Nomenklatura, karakteristike nomenklature;

- Nekoliko drugih analitičara.

Obračun troškova u kontekstu analitičara provodi se samostalno. Jedna stavka nomenklature u različitim skladištima može imati različitu cijenu koštanja. Obračun troškova provode analitički objekti. U ovom slučaju, svaki analitički objekt formiran je prema gore navedenim parametrima. Za svaki analitički objekt sastavlja se linearna jednadžba. Tako se dobiva sustav linearnih jednadžbi (SLE). Linearne jednadžbe se sastavljaju na temelju identiteta:

Trošak stavke na kraju mjeseca = trošak mjesečnog računa + trošak početnog stanja - mjesečni trošak povlačenja

Prije sastavljanja SLS-a, sustav izračunava ukupno stanje koje mora ostati u skladištu koristeći FIFO metodu. U ovom slučaju, vrijednost salda određuje se prema posljednjim serijama.

Značajke obračuna troškova

U izračunu troška prema FIFO metodi u UT 11 postoje neke značajke:

- Stranka očito nedostaje. To znači da nije moguće dobiti izvješće o vrednovanju serije. Da biste izolirali određene serije, trebate koristiti dodatne karakteristike nomenklature ili odvojeno računovodstvo za odjele / menadžere;

- Sve nenapisane grupe prethodnog mjeseca spajaju se u jednu seriju. Količina i vrijednost ove serije je zbroj količine i vrijednosti nenapisanih serija;

- Svi primici jednog proizvoda od jednog dobavljača unutar jednog kalendarskog dana smatraju se jednom serijom. Količina i vrijednost ove serije je zbroj količine i vrijednosti primljene robe;

- Svi otpisi robe unutar jednog mjeseca evidentiraju se po prosječnom trošku, bez obzira na način ocjenjivanja robe prilikom otpisa (po prosječnom trošku, FIFO);

- Prijenos artikala i druge transakcije bez poznate procjene ne koriste se u vrednovanju stanja robe u skladištu na kraju mjeseca. Ovo pravilo ima iznimku. Ovi se poslovi uzimaju u obzir pri vrednovanju stanja robe u skladištu, u slučaju manjka tekućih primitaka robe poznate vrijednosti.

Prednosti i mane tehnike

U usporedbi s klasičnim batch računovodstvo u UT 10.3, izračun troška korištenjem FIFO metode u UT 11 ima pluseve i minuse.

- Sustav nije osjetljiv na redoslijed unosa dokumenata o primitku i prodaji;

- Značajno smanjeno vrijeme za izračun troška i zatvaranje razdoblja;

- Manipulacije voditelja s vremenom obrade dokumenata isključene su prosječnim troškom otpisane robe unutar svih dokumenata mjeseca.

- Nedostatak mogućnosti evaluacije serije nakon provedbenog dokumenta;

- Nemogućnost trenutne procjene bruto dobiti prilikom objavljivanja prodajnog dokumenta.

Kako se kretanja skladišta uzimaju u obzir u UT 11

U UT 11 pod skladištem se podrazumijeva određena teritorija na kojoj se skladišti roba. Skladište se može predstaviti u obliku regala, polica i ćelija namijenjenih skladištenju robe. U tom slučaju sustav može voditi evidenciju robe u svakoj ćeliji (adresnom skladištu). Imenik "Skladišta (teritoriji skladišta)" je hijerarhijski. Za grupu skladišta možete konfigurirati odabir ove grupe u nalozima i računima za prijem (otpremu) robe. Ako je potrebno uzeti u obzir operacije za više skladišta u jednom dokumentu prijema (otpremnice), tada se ta skladišta moraju smjestiti u grupu skladišta. Ako su skladišta uključena u različite grupe (nisu hijerarhijski povezane), tada je s njima nemoguće obavljati grupne operacije.

Da bi se prikazao rad premještanja robe i materijala iz jednog skladišta u drugo, namijenjen je dokument "Kretanje robe" koji u kvantitativnom smislu vrši kretanje prema registru "Trošak robe". Vrednovanje se utvrđuje dokumentom "Obračun troška robe". Osim toga, kretanja se provode kroz registre Roba organizacija, Roba u skladištima, Slobodna stanja.

Koje su opcije za izračun troška u UT 11

U dokumentu "Izračun troška robe" možete odabrati dvije opcije izračuna:

Preliminarni izračun troškova

Unutar mjesec dana preporuča se višekratno izračunavanje cijene koštanja s opcijom "Preliminarni" obračun. Da biste to učinili, možete postaviti zakazani zadatak u načinu rada klijent-poslužitelj. U ovom slučaju proračun je relativno brz. Obračun troška svakog zbrinjavanja i vrijednosti preostale robe se ne vrši. Dokument utvrđuje prosječni trošak robe i upisuje u registar informacija “Trošak robe”.

Prikladno je analizirati preliminarnu cijenu koštanja u izvješćima “Prihodi i rashodi” i “Obim prodaje po vrstama robe”. Za generiranje izvješća idite na odjeljak “Financije” i na navigacijskoj ploči izvršite naredbu “Izvješća o financijama”.

Izračun stvarnih troškova

Nakon završetka mjeseca knjiži se dokument "Obračun troška robe" s opcijom obračuna "Stvarni". U ovoj opciji obračunava se trošak zbrinjavanja robe i stanje robe u skladištima. Dodatni troškovi se alociraju na trošak robe. Izračun troškova s opcijom izračuna Stvarni se može izvesti više puta tijekom mjesec dana ako nema problema s radom informacijskog sustava.

Završne napomene

Obično u poduzećima, uz rijetke iznimke, dokumenti ne prate stvarne trgovačke operacije i u pravilu se retroaktivno unose u računovodstveni sustav, ispravljaju, retransmisiju itd. Uz veliki promet, vraćanje slijeda dokumenata u UT 10.3, izračun troška i zatvaranje razdoblja zahtijeva značajne troškove. Prednost UT 11 u ovim transakcijama može biti odlučujući čimbenik u odabiru računovodstvenog sustava od strane trgovačkih poduzeća, posebno za one koji za upravljačko računovodstvo važno je dobiti rezultate koji su neovisni o redoslijedu kojim se unose dokumenti o primitku i prodaji robe.