Proqram 1C: Müəssisə Ticarətinin İdarəedilməsi bir çox imkanlara malikdir. Onu böyük ticarət holdinqinin uçotunu onun tərkib müəssisələri kontekstində saxlamaq üçün uyğunlaşdırmaq olduqca mümkündür. 1C UT dəyəri hesablamaq üçün əladır, onun konfiqurasiyası eyni adlı bu tənzimləyici sənədi təmin edir.

1C UT proqramında xərclərin uçotunun xüsusiyyətləri

1C Ticarət İdarəetmə 11.3 proqramı, Şirkətlərarası sxemin qurulması şərtilə holdinqə daxil olan hər bir müəssisə və ya bütövlükdə bütün holdinq üçün istehsalın maya dəyərini hesablamaq üçün uyğundur. Bu, bəzən idarəetmə uçotunu optimallaşdırmaq üçün lazımdır, dəyərin hesablanması Şirkətlərarası sxemə daxil olan müəssisələrin məlumatlarına əsaslanacaqdır.

Proqram 1C Enterprise konfiqurasiyası UT 11.3 avtomatik olaraq satılan malların dəyərini hesablamağa imkan verir. Bu, gəlirliliyi izləməyə və istənilən hesabat tarixində maliyyə nəticəsini qeyd etməyə imkan verəcək. 1C UT 11.3 proqramından istifadə edərək satılan malların dəyərinin avtomatik hesablanması iki yolla həyata keçirilir:

- İstismar işləri prosesində ilkin dəyərin hesablanması və ayın sonunda faktiki maya dəyərinin hesablanması.

- Gündəlik faktiki maya dəyərinin hesablanması.

Fəaliyyətinin əməliyyat uçotunu aparmaq üçün 1C UT 11.3 proqramından istifadə edən hər hansı bir müəssisə təsdiq edilmiş uçot siyasətinin qaydalarına uyğun olaraq satılan malların dəyərinin uçotu üsulunu müstəqil seçə bilər.

Xərclərin hesablanması metodunun seçilməsi

Təsərrüfat fəaliyyətinin hər bir mərhələsində müəssisənin rentabelliyinə operativ uçot və nəzarət etmək üçün 1C Ticarət İdarəetmə proqramının nəşri 11.3-də satılan malların dəyərinin hesablanması üçün düzgün metodu seçmək lazımdır.

Təklif olunan üsullardan birini seçməzdən əvvəl aşağıdakı amilləri nəzərə almalısınız:

· Dəyərin ilkin hesablanması həmişə malların maya dəyərinin qiymətləndirilməsi metoduna əsasən aparılır - Orta hesabla. Buna görə də hesablanmış faktiki xərc əvvəllər hesablanmışdan fərqli ola bilər.

· Faktiki maya dəyərinin hesablanması hesabat ayının sonunu qeyd edən bütün əməliyyatların məcburi icrasını nəzərdə tutur, bu, çox vaxt tələb edir və əməliyyat işləri prosesində tövsiyə edilmir.

1C UT proqramı tərəfindən təklif olunan maya dəyərinin hesablanmasının bütün üsullarını daha ətraflı nəzərdən keçirin.

Birinci seçim təsərrüfat fəaliyyətinin gedişində ilkin dəyərin və onun bağlanması zamanı faktiki maya dəyərinin hesablanması ticarət müəssisələrində tez-tez istifadə olunur. Bu, hər hansı bir mal partiyasının satışından sonra və növbəti ticarət gününün sonunda ümumi mənfəəti təyin etməyə imkan verir. Faktiki xərc hesabat ayı bağlandıqdan sonra hesablanır, bundan sonra yekun maliyyə nəticəsi göstərilir.

Bu metodu seçərkən, 1C UT proqramı satılan malların dəyərinin avtomatik hesablanmasını qurmağa imkan verir. Bunu etmək üçün, İdarəetmə bölməsində yerləşən eyni adlı planlaşdırılan tapşırığın yanındakı əmr qutusunu yoxlamalı və həmçinin bu hesablamanın aparılacağı cədvəli təyin etməlisiniz. Bundan sonra normativ sənəddəki tarix Xərclərin hesablanması gündəlik dəyişəcək və sənədin özü dərhal yenidən göndəriləcək. Hesabat ayının son günündə aparılacaq və maliyyə nəticəsini hesablamaq üçün istifadə olunan faktiki xərc göstəricisini əks etdirəcək hesablama.

Növbəti məqaləmizdə 1C UT 11.3 proqramının konfiqurasiyasında dəyərin hesablanmasının ikinci üsulunun xüsusiyyətləri haqqında danışacağıq.

Hər hansı bir sualınız varsa, sizin üçün əlverişli olan hər hansı bir şəkildə bizimlə əlaqə saxlaya bilərsiniz.

Petersburg Business Solutions sizi öz müştəriləri arasında görməyə şad olacaq!

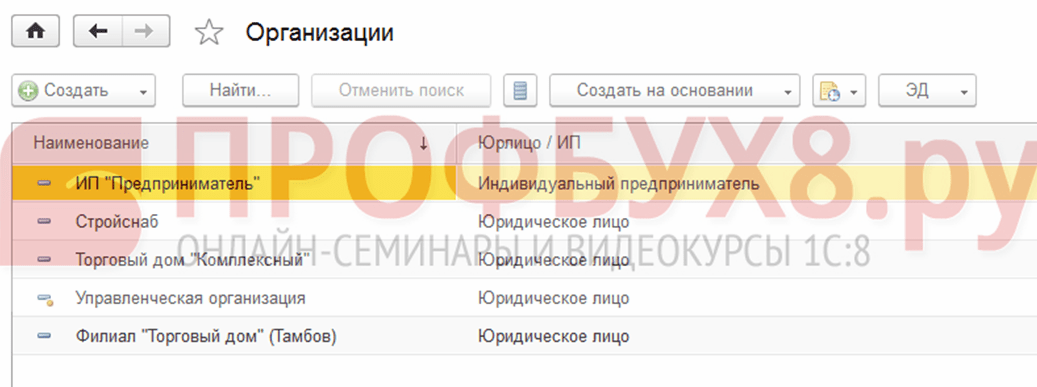

Malların dəyərinin hesablanmasının aparılacağı metodun seçimi təşkilatın uçot siyasətində göstərilir. Bunu etmək üçün Tənzimləyici və arayış məlumatı - Müəssisə - Təşkilatlar bölməsinə keçin:

Təşkilatın kataloqu açılacaq. Burada redaktə üçün lazımi təşkilatı açmalısınız:

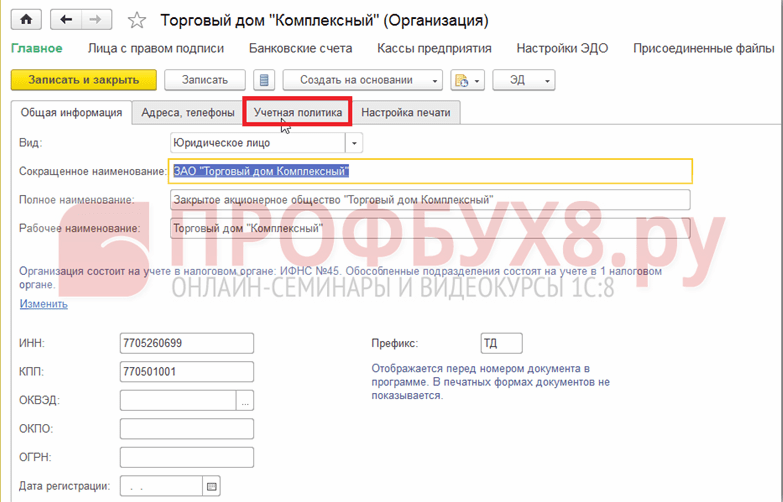

Sonra Mühasibat Siyasəti sekmesine keçməlisiniz:

Əgər varsa, siz artıq yaradılmış hesab siyasəti qeydini redaktə edə bilərsiniz. Bunu etmək üçün, Daha çox düyməsini klikləyin və Təfərrüatları redaktə etməyə icazə verin elementini seçin və ya Yeni yarat linkindən istifadə edərək yenisini yaradın:

Təşkilatın Mühasibat Siyasəti (Yarat) pəncərəsi açılır. Qiymətləndirmə metodu sahəsində, 1C 8.3 UT 11-də dəyəri hesablayarkən istifadə ediləcək tələb olunan qiymətləndirmə variantını seçməlisiniz:

Varsayılan olaraq, 1C 8.3 UT 11.1 proqramında Ayda orta seçim təyin olunur. Ancaq açılan siyahıdan başqa bir seçim seçə bilərsiniz:

Siz həmçinin, defolt olaraq paneldə görünməyən Malların dəyərinin hesablanması metodlarını qur axtarışında birbaşa malların hesablanması üsullarını qura bilərsiniz. Malların dəyərini qiymətləndirmək üçün üsulların qurulması maddəsini seçməklə Maliyyə - Maliyyə nəticəsi bölməsində kataloqu aça bilərsiniz:

Yarat əmrini kliklədikdə, malların (yaradılması) dəyərini qiymətləndirmək üçün Fərdiləşdirmə üsulları pəncərəsi açılır:

Kataloq elementini yaratdıqda və konfiqurasiya edərkən, planlaşdırılan tapşırığı yerinə yetirərkən 1C 8.3 UT 11-də xərclərin yenidən hesablanmasının avtomatik yenilənməsini təyin etmək mümkündür. Bunu etmək üçün müvafiq seçimi aktivləşdirməlisiniz.

Sənəddən istifadə etməklə maya dəyərinin hesablanması Malların maya dəyərinin hesablanması

1C 8.3 UT 11-də malların dəyərinin hesablanması variantlarından biri Malların dəyərinin hesablanması sənədindən istifadə etməkdir.

Bu tip sənədlərin siyahısını açmaq üçün Maliyyə - Maliyyə nəticəsi bölməsində malların dəyərini hesablamaq üçün sənədlər maddəsini seçmək lazımdır:

Varsayılan olaraq, 1C 8.3 UT 11-də bu əmr görünmür. Onu paneldə göstərmək üçün Parametrlərdə Naviqasiya parametrləri əmrini seçin:

Naviqasiya paneli quraşdırma forması açılır:

Mövcud əmrlər formasının sol hissəsində, Maliyyə nəticələri bölməsində Malların dəyərinin hesablanması sənədləri maddəsini seçin. Sonra, Əlavə et düyməsini klikləməklə, köçürün sağ tərəf Seçilmiş komandalar.

1C 8.3 UT 11-də malların dəyərinin hesablanması sənədi müəyyən bir dövr üçün malların dəyərini hesablamaq, habelə istehsal olunan məhsullar üçün xərclərin ümumi məbləğini bölüşdürmək üçün nəzərdə tutulmuşdur. Xərc qiyməti ayın əvvəlindən sənədin yaradıldığı günə qədər hesablanır. Ayda yalnız bir bu cür sənəd daxil edilə bilər.

Malların dəyərini hesablamaq üçün Sənədlər siyahısında sənədlər yaradıla və redaktə edilə bilər:

Yarat düyməsini kliklədikdə yeni sənədin pəncərəsi açılır Malların dəyərinin hesablanması (yaradılması):

Təşkilat sahəsində Seçin (...) düyməsini kliklədikdə, Təşkilatları seçin seçim forması açılacaq:

Sənədi yerləşdirərkən dəyərin hesablanması iki versiyada həyata keçirilə bilər: ilkin və faktiki:

- İlkin seçimdən istifadə edərkən malların maya dəyəri məlumatları onlayn olaraq qiymətləndirilir, müəssisənin uçot siyasətində istifadə olunan maya dəyərinin qiymətləndirilməsi metodundan asılı olmayaraq əlavə xərclər nəzərə alınmadan onların orta dəyəri hesablanır.

- Faktiki xərcin hesablanması ayın sonunda aparılır. Bu üsulla malların maya dəyərinin qiymətləndirilməsi üçün əvvəlcədən müəyyən edilmiş sxem tətbiq edilir və əlavə xərclər avtomatik olaraq malların maya dəyərinə aid edilir. Faktiki hesablamadan sonra ilkin hesablama məlumatları düzəldilir:

Ay sonu emalından istifadə edərək xərclərin hesablanması

1C 8.3 UT 11-də ayın bağlanması emalından istifadə edərkən, dəyərin hesablanması bir neçə əməliyyatın avtomatik ardıcıl icrasından ibarətdir. Bu addımlar uğurla başa çatdıqdan sonra, malların hesablanmış dəyəri haqqında məlumatları ehtiva edən bir sənəd görünür.

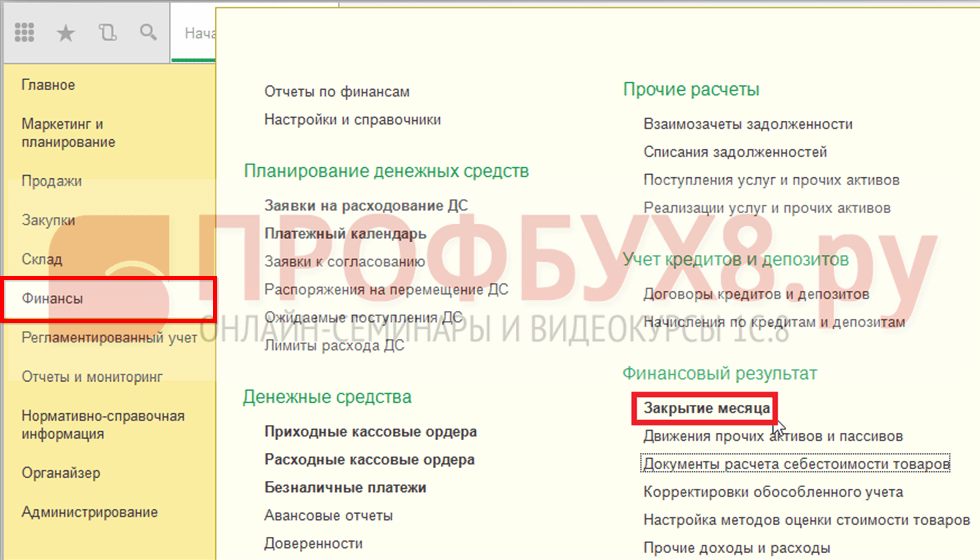

Köməkçi Ayın bağlanması 1C 8.3 UT 11-də Maliyyə - Maliyyə nəticəsi - Ayın bağlanması bölməsində aça bilərsiniz:

Planlaşdırılmış Ay Sonu Əməliyyatlar forması açılır. 1C 8.3 UT 11-də dəyərin hesablanması aşağıdakı addımları əhatə edir: malların partiyalarında hərəkətin formalaşması, ƏDV-nin bölüşdürülməsi və dəyərin hesablanması:

Execute Operations düyməsini sıxmaqla bütün əməliyyatları yerinə yetirə bilərsiniz və ya siyahıda istədiyiniz əmrin üzərinə klikləməklə fərdi əməliyyatları yerinə yetirə bilərsiniz.

Planlaşdırılmış işdən istifadə edərək maya dəyərinin hesablanması

1C 8.3 UT 11-də malların dəyərini hesablamaq üçün başqa bir seçim, konfiqurasiya edilmiş cədvələ uyğun olaraq planlaşdırılan tapşırığı avtomatik olaraq və ya əl ilə yerinə yetirməkdir.

Siz İdarəetmə - Dəstək və texniki xidmət bölməsində planlaşdırılan tapşırıqların siyahısına daxil ola bilərsiniz:

Planlaşdırılmış əməliyyatlar bölməsində Planlaşdırılmış və arxa plan işləri seçin:

Planlaşdırılmış tapşırıqlar sekmesinde Xərclərin hesablanması elementini seçin, onu seçin və İndi işə salın düyməsini basın:

Pəncərənin aşağı hissəsində məlumat mesajı görünəcək:

Əməliyyat başa çatdıqdan sonra Bitmə tarixi sütununda onun tamamlanma tarixi və vaxtı haqqında məlumat görünəcəkdir.

Xərclərin hesablanması əmrini iki dəfə klikləsəniz, bu planlaşdırılan iş üçün quraşdırma pəncərəsi açılacaq:

Cədvəl əmrini və ya cədvəli konfiqurasiya düyməsini klikləməklə planlaşdırılan tapşırıqlar siyahısından bu əməliyyat üçün parametrləri konfiqurasiya edə bilərsiniz:

Hər ayın sonunda 1C 8.3 UT 11.1-də malların dəyərini avtomatik hesablamaq üçün Aylıq sekmesine keçməlisiniz, bütün ayları və sahədə qeyd etməlisiniz. Qaçış 1 nömrəni təyin edin və sahədə Ayın günü sonundan seçin:

Ticarət İdarəsində (konfiqurasiya 11.0) dəyəri hesablamaq üçün iki yol var: aylıq orta və anbardan silinmə. Silinmə hesablaması (istehsalda, satışda və s. istifadədə) cari ay üçün və ya “Malların maya dəyərinin hesablanması”nda göstərilən tarixdə (ayın əvvəlindən sənəddə göstərilən tarixə qədər aparılır) aparılır. ). Xərc qiyməti hər bir anbar üçün ayrıca hesablanır.

Ayda orta dəyərin hesablanması onun sonunda aparılır, bütün cari dövr üçün bu müddət ərzində silinmiş bütün mallar düsturla hesablanan eyni maya dəyərinə sahib olacaqdır:

Xərc qiyməti = (ayın əvvəlinə olan qiymət + cari ay üçün) / (ayın əvvəlindəki miqdar + ayın miqdarı).

UT konfiqurasiyası 11.0-da silinmə dəyərini hesablayarkən bir sıra xüsusiyyətlər var:

- Ayın əvvəlinə qalan malların dəyəri bir partiyaya endirilir.

- Gün ərzində malların qəbulu (hətta müxtəlif tədarükçülərdən), hesablama zamanı bir partiyaya endirilir.

Xərclərin hesablanmasının nəticəsi "Malların maya dəyərinin təhlili"ndə, eləcə də bu hesabatın stenoqramlarında nəzərdən keçirilməlidir.

Nümunə №1: Anbar №39, Məhsul C, bir təchizatçı (məsələn, İntek MMC).

09/10/2013 - qəbz A - 100 rubl üçün 10 ədəd

09/15/2013 - B qəbzi - 120 rubl üçün 10 ədəd

10.10.2013 - gəliş C - 150 rubl üçün 10 ədəd

10/10/2013 - gəliş D - 200 rubl üçün 10 ədəd

15.10.2013 - satış No 1 - 35 ədəd

Ayda orta dəyəri hesablayarkən belə çıxır: (2200 + 3500) / 40 \u003d 142,5 rubl (və ya 5 ədəd üçün 712,5 rubl).

Hesablaşmanın silinmə üsulu ilə bütün qəbzlər iki partiyaya endirilir (ayın əvvəlində və 10/10/13 tarixindən). Belə çıxır ki, ikinci partiyadan dörddə biri qalır, ona görə də qalanın dəyəri ikinci partiyanın qiymətinə bərabərdir. İndi hesablayaq: bir parça üçün 3500/20 \u003d 175 rubl (və ya balansın 5 ədədi üçün 875 rubl).

Nümunə 2: ilkin şərtlər eyni qalır, yalnız digər təchizatçıdan 5 nömrəli qəbz SarMyas QSC-dir, alınma tarixi = 06.12.2012.

Satıcı uçotunun aktiv olub-olmaması kimi digər parametrləri nəzərə almaq lazımdır. Ayrı-ayrı uçot aktiv deyilsə, nəticə əvvəlki nümunəyə bənzəyəcək. Aktivləşdirilərsə, nəticə eyni məhsulun tədarükçülər tərəfindən ayrıca uçotu olacaq (yalnız qiymət məqsədləri üçün, satış üçün deyil).

UT 11.0-da ayrıca uçot aktivləşdirildikdə, silinmə əmri müəyyən edilir aşağıdakı şəkildə: ilk növbədə tədarükçünün əvvəllər gəlmiş malları silinir. Beləliklə, 5 saylı qəbzin yarısı qalacaq, baxmayaraq ki, 4 saylı qəbz gec olsa da, onun silinməsi daha tez baş verəcək. Malların balansının dəyəri 5 nömrəli qəbzin dəyərinə uyğun gəlir - bir parça üçün 200 rubl (5 ədəd üçün 1000 rubl).

“Anbardan malların silinməsi” üsulu ilə maya dəyəri hesablanarkən oxşar nəticə alınır.

Bütün hərəkətlər elementardır, lakin xüsusi diqqət tələb edən bir məqam var.

Məsələn: məhsul - R ippo alışqan, bir təchizatçı və 2 anbar.

03/01/2013 - 1 nömrəli anbara gəliş: 100 rubl üçün 10 ədəd

03/02/2013 - 2 nömrəli anbara gəliş: 200 rubl üçün 10 ədəd

03/03/2013 - 2 saylı anbardan 1 saylı anbara köçürmə: 5 ədəd

Dəyəri hesablandıqdan sonra nəticəni "Malların maya dəyərinin təhlili"ndə görmək olar: 1 nömrəli anbarda malların qiyməti 500 rubl (5 ədəd üçün), 2 nömrəli anbarda - 2500 rubl (15 üçün) ədəd). Bu məlumatlar hesablamalardan sonra əldə edilmişdir. “Malların daşınması” sənədi yalnız kəmiyyətlə fəaliyyət göstərmiş, daşınan malın dəyəri yalnız “Malların maya dəyərinin hesablanması” sənədindən istifadə etməklə hesablanmışdır. Xərc qiymətinin hesablanmasından əvvəl məlumatlar etibarsız şəkildə əks etdirilmişdir.

Mallar yığıldıqda (dəstdə və ya başqa malda) maya dəyəri satışda olduğu kimi silinir. Sökülmə baş verdikdə, dəstin qiyməti komponent payları nəzərə alınmaqla fərdi komponentlərə bölünür.

Misal üçün:

02/14/2013 gəliş: "Saucer" məhsulu - 100 rubl üçün 10 ədəd, "Kubok" məhsulu - 300 rubl üçün 10 ədəd.

Malların qalıqları yoxdur (hesablamanı sadələşdirmək üçün).

"Çay cütü" məhsulu - bir nəlbəki və bir fincandan. Seçərkən (aydınlıq üçün) hər bir məhsula birə bərabər pay verilir.

15.02.2013 5 dəst "Çay cütü" yığıldı.

25.02.2013 5 dəst "Çay cütü" sökülüb.

Dəyər qiymətini hesabladıqdan sonra "Saucer" məhsulu üçün aşağıdakı nəticə əldə edilir:

02/14/2013 - 10 ədəd məbləğin alınması -1000 rubl

02/15/2013 - 5 ədədin silinməsi, məbləğ - 500 rubl

25/02/2013 - qəbz (sökülmə) 5 ədəd, 1000 rubl

Dövrün sonunda qalıb: 1500 rubl dəyərində 10 ədəd.

"Kubok" məhsulu üçün maya dəyəri eyni şəkildə hesablanır, lakin ilk qəbzlə müqayisədə dəyəri 500 rubl azalacaq.

Məsələn: bir anbar, bir məhsul - "İşçi kreslosu", bir təchizatçı, bir alıcı.

05/01/2013 - qəbz: 2000 rubl üçün 10 ədəd

05/09/2013 - satış: 9000 rubl üçün 10 ədəd

20.05.2013 - qəbz: 10.000 rubl üçün 10 ədəd

22.05.2013 - satış: 10 ədəd 11.000 rubl

25/05/2013 - geri qaytarma: alıcıdan 10 ədəd

Geri qaytarılan malların qiyməti nə qədər olacaq? Birmənalı cavab vermək mümkün deyil, bir-birindən fərqli nəticələrə səbəb olan hərəkətlər üçün bir neçə variant var:

1) Çatdırılma sənədi əsasında geri qaytarma sənədini daxil etsəniz, geri qaytarılan malların dəyəri satış sənədindən köçürüləcək, məlumatlara əsasən başqa bir sənəd yaradıldı - "Malların qaytarılması".

2) Müstəqil sənəd - "Məhsulların qaytarılması" daxil edilərkən satış sənədindən maya dəyəri götürülməlidir.

Xərclərin hesablanması ut11 (axtarış motorları üçün açar sözlər)

ƏHƏMİYYƏTLİ:

Bu davranış 11.0 versiyası üçün etibarlıdır

11.1-ci nəşrdə davranış dəyişdirildi (genişləndirildi), o cümlədən - malların partiyaları meydana çıxdı

Beləliklə, sistemdə dəyərin hesablanmasının bütün prosesi PBU 5/01 və hesablama prosesini daha ətraflı izah edən 119n Metodoloji Təlimatlara əsaslanır.

Bizi xüsusilə 3-cü fəsil (inventarların buraxılması), 16 PBU 5/01 bəndi maraqlandırır, burada aşağıdakılar deyilir:

“Ehtiyatlar (satış dəyəri ilə uçota alınan mallar istisna olmaqla) istehsalata buraxıldıqda və başqa üsullarla xaric edildikdə, onların qiymətləndirilməsi aşağıdakı üsullardan biri ilə həyata keçirilir:

- hər bir vahidin dəyəri ilə;

- orta qiymətə;

- ehtiyatların ilk əldə edilməsi dəyəri ilə (FIFO metodu);

Ehtiyatların qrupu (növü) üçün bu üsullardan birinin istifadəsi uçot siyasətinin tətbiqi ardıcıllığının fərziyyəsinə əsaslanır.

Sonuncu cümlə yalnız ildə bir dəfə qiymətləndirmə metodunu dəyişdirə biləcəyimizi xatırladır (mühasibat uçotu siyasətinə uyğun olaraq)

Ticarət İdarəetmə proqram məhsulunda, nəşr 11, malların qiymətləndirilməsinin hər üç üsulu həyata keçirilir, lakin qeyd etmək lazımdır ki, "hər bir vahidin dəyəri ilə" qiymətləndirmə metodu ayrıca qiymətləndirmə metoduna bölünmür, lakin əldə edilir. hər bir əmtəə maddəsini ayrıca uçota ayırmaqla.

Sadəcə olaraq, hər bir məhsul kataloqun ayrıca elementi ilə təmsil olunur.

Bu anı nəzərə alaraq, qiymətləndirmə üsulları ikiyə endirilir: FIFO və "orta", çünki. hər bir çatdırılmanı seçmişiksə (ayrı bir bölmə üçün uçota alındıqda) - FIFO metodu və "orta" metodu eyni nəticə verəcəkdir (yalnız bir çatdırılma var).

Gəlin malların maya dəyərinin qiymətləndirilməsinin hər bir üsulu üçün maya dəyərinin hesablanması alqoritmlərini daha ətraflı nəzərdən keçirək, lakin, ilk növbədə, malların dəyəri anlayışına nəyin qoyulduğu ilə tanış olaq.

Beləliklə, materialların dəyərinə nə daxil edilə bilər, metodiki göstərişlərin III fəslində (Materialların qiymətləndirilməsi), 68-ci bənddə təsvir edilmişdir.

Ümumilikdə üç anlayış var:

Birincisi, müqavilə qiymətləri ilə materialların dəyəri.

Bu paraqraf bizə deyir ki, biz təchizatçıdan qəbul sənədində göstərilən materialların dəyərini ilkin maya dəyərinə daxil edirik.

Əslində, bu, təlimatın 69-cu bəndində təsvir edilmişdir: "Müqavilə qiymətləri ilə materialların dəyəri birbaşa materiallara görə geri qaytarılan müqavilədə tərəflərin razılığı ilə müəyyən edilmiş ödəniş məbləğidir."

Ayrı-ayrılıqda qeyd etmək lazımdır ki, hədiyyə edilmiş materiallar da qiymətləndirilməlidir (qiymətləndirmə metodu metodiki göstərişlərdə də təsvir edilmişdir). Bunlar. adi “sıfır qiymətə gəlmək” praktikası düzgün deyil. Maliyyə nəticələrinin təhlili ilə bağlı növbəti mövzunun bir hissəsi olaraq fəaliyyətin bu aspektinə ayrıca diqqət yetirəcəyəm.

Sonrakı - nəqliyyat və satınalma xərcləri (onlar da TZR-dir).

Təlimatlar aşağıdakıları bildirir (70-ci bənd):

“Nəqliyyat və satınalma xərcləri təşkilatın materialların satın alınması və təşkilata çatdırılması prosesi ilə birbaşa əlaqəli xərcləridir. Nəqliyyat və satınalma xərclərinin tərkibinə aşağıdakılar daxildir:

- materialların yüklənməsinin dəyəri nəqliyyat vasitələri və onların daşınması, müqaviləyə uyğun olaraq bu materialların qiymətindən artıq alıcı tərəfindən ödənilməli;

- təşkilatın satınalma və saxlama aparatının saxlanması xərcləri, o cümlədən satın alınan materialların satın alınması, qəbulu, saxlanması və buraxılması ilə bilavasitə iştirak edən təşkilatın işçilərinin mükafatlandırılması xərcləri və s.

Bunlar. TZR konsepsiyasına təchizatçının anbarından anbarımıza çatdırılma xərcləri daxildir, biz anbar işçilərinin əmək haqqını da malların maya dəyərinə daxil edə bilərik. Qeyd etmək lazımdır ki, materialların çatdırılmasını konkret qəbz sənədinə əsasən təhlil edə bilsək, o zaman əmək haqqını belə analitika kontekstində bu şəkildə izləmək olmaz (və bunun mənası varmı?). Bunlar. işçilərin əmək haqqının məbləği bu anbara xidmət göstərən anbarda olan bütün malların maya dəyərinə düzgün daxil edilməlidir.

Həm də qeyd etmək lazımdır ki, materialların çatdırılmasının aralıq nöqtəsində saxlama maya dəyərinə daxil edilə bilər. Nümunə olaraq: başqa bir şəhərdə bir məhsul aldıq. Əvvəlcə dəmir yolu ilə bizə gətirilib, bir müddət pullu anbarda olub, sonra nəqliyyat şirkəti tərəfindən anbarımıza gətirilib. Bunlar. üç əlavə xərcimiz var və biz onların hamısını malın maya dəyərinə daxil edə bilərik.

Üçüncü məqam isə materialların təşkilatın nəzərdə tutduğu məqsədlər üçün istifadəyə yararlı olduğu vəziyyətə gətirilməsi xərcləridir.

Bu bənd 71-ci bənddə ətraflı təsvir edilmişdir

“Materialların təyinatı üzrə istifadəyə yararlı vəziyyətə gətirilməsi xərclərinə istehsal prosesi ilə bağlı olmayan alınmış materialların emalı, emalı, emalı və texniki xüsusiyyətlərinin yaxşılaşdırılmasının təşkili xərcləri daxildir.”

Və təlimatın 73-cü bəndi:

“Bu Təlimatların 71-ci bəndində nəzərdə tutulmuş işlər həm satınalan təşkilatın öz resursları, həm də üçüncü şəxslər tərəfindən həyata keçirilə bilər. Bu cür işlər üçüncü şəxslər tərəfindən yerinə yetirildikdə, işin başa çatdırılması xərclərinə yerinə yetirilən işin dəyəri və üçüncü şəxslər tərəfindən yerinə yetirilən iş yerinə və iş yerinə daşınma, yükləmə-boşaltma xərcləri daxildir.

Budur istifadənin praktiki nümunəsi:

Biz geyim şirkətiyik. Biz onu istehsalçıdan alırıq və sonra öz şirkətimizin loqotipini geyim əşyalarına tətbiq edirik.

Beləliklə, loqonun tətbiqi ilə bağlı bu işlərin dəyəri - malların dəyərinə daxil etmək hüququmuz var.

Nümunəni dəyişdirək:

Biz hələ də işçi geyimləri ilə məşğul olan eyni şirkətik, lakin artıq üçüncü tərəf şirkət loqotipin tətbiqi ilə məşğuldur. Geyimin üçüncü tərəfə çatdırılması və çatdırılması nəqliyyat şirkəti tərəfindən həyata keçirilir.

Nəqliyyat xidmətlərinin qiyməti, loqo tətbiqinin qiyməti - bütün bunları kombinezonların qiymətinə də daxil edə bilərik.

Materialların dəyəri ilə başa düşdüyümüz anlayışı aydınlaşdırdıqdan sonra qiymətləndirmə üsullarını nəzərdən keçirəcəyik.

Deməli, qiymətləndirmə üsulu “orta hesabla”dır.

119n metodoloji göstərişlərindən başlayaq - onlar bizə nə deyirlər?

Maddə 75:

"Təşkilat tərəfindən orta maya dəyəri ilə qiymətləndirilən materialların silinməsi (paylanması) zamanı ehtiyatların hər bir qrupu (növü) üçün ehtiyatlar qrupunun (növünün) ümumi dəyərini onların miqdarına bölmək əmsalı kimi müəyyən edilir. müvafiq olaraq ayın əvvəlinə qalığın dəyəri və miqdarından və bu ay alınan ehtiyatlar üzrə formalaşır.

Və orta qiymət konsepsiyası üçün seçimlərin təsviri var (ekrana diqqət yetirin - fərqlər qırmızı rənglə vurğulanır)

Təlimatlarda necə səslənir (bu, 78-ci bənddir):

“- materialın buraxıldığı andakı faktiki maya dəyərini müəyyən etməklə (yayma smeta), orta smetanın hesablanmasına isə ayın əvvəlinə materialların miqdarı və dəyəri və buraxılış anına qədər olan bütün daxilolmalar daxildir.

Hərəkətli qiymətləndirmənin istifadəsi iqtisadi cəhətdən əsaslandırılmalı və müvafiq kompüter texnologiyası ilə təmin edilməlidir.

- ayın əvvəlinə materialların miqdarını və dəyərini və ayın (hesabat dövrü) bütün daxilolmalarını özündə əks etdirən orta aylıq faktiki maya dəyəri (çəkili smeta) əsasında.

Yayılan qiymətləndirmə hər yerdə nadir hallarda istifadə olunur (və onu istifadə etmək sadəcə çətindir, hətta sifarişdə qeyd olunur) və ikinci üsul 1C-də həyata keçirilir: Ticarətin idarə edilməsi: ölçülmüş qiymətləndirmə (yaşıl çərçivədə vurğulanır)

Beləliklə, "orta" metodundan istifadə edərək maya dəyərinin hesablanmasının aşağıdakı düsturla aparıldığına gəldik:

Açılış balansının dəyəri + dövr üçün daxilolmaların dəyərinin açılış qalığının məbləğinə bölünməsi + dövr üçün daxilolmaların sayı

Bu düsturla anbarda olan malların orta maya dəyərini müəyyənləşdiririk və sadəcə olaraq malların qalığını alınan nəticəyə vuraraq, qalan malların maya dəyərinə çatırıq.

Eynilə, təqaüdə çıxmış malların dəyəri müəyyən edilir.

Təlimatlarda maya dəyərinin necə hesablanacağını xüsusi bir nümunə ilə göstərən 1 nömrəli gözəl əlavə var.

Gəlin buna daha yaxından nəzər salaq və Ticarət Departamentinin bizim üçün hesablayacağı ilə müqayisə edək.

Üst hissədə tətbiqdən bir fraqmentimiz var - biz onu "Ticarətin İdarə Edilməsi" hesabatlarının məlumatları ilə yoxlayacağıq.

Gördüyümüz kimi, bütün məbləğlər eynidir və heç bir kənarlaşma müşahidə edilmir.

Ümumiliklərə xüsusi diqqət yetirəcəyik.

Aydınlaşdıracağam ki, “Ticarətin idarə edilməsi”ndən “Xərclərin təhlili” hesabatının fraqmentindən istifadə edilib.

Məlumat daxil etməyə davam edək.

Nəzərə alın ki, “Ticarətin idarə edilməsi”ndə istehsal və ya xidmət təsərrüfatlarına köçürmə anlayışı yoxdur, lakin bu cür əməliyyatları əks etdirməyə imkan verən müəyyən üsullar mövcuddur.

Onların üzərində ətraflı dayanmayacağıq - mən sadəcə belə bir xərci əks etdirməyin bitmiş nəticəsini dərhal göstərəcəyəm və gördüyünüz kimi, bütün məlumatlar yenidən uyğun gəlir.

İndi ən həlledici an gəlir - satılan və qalan malların dəyərinin hesablanması.

Yanvar ayı üçün malların orta qiymətini hesablayın: bu 16,55 olacaq

Burada nələrə diqqət etməlisiniz:

1. Orta qiymət yuvarlaqlaşdırma ilə hesablanır - ifadənin real dəyəri: 16.5483870968

2. Balansdan çıxma silinmə məbləğlərinin hesablanması yolu ilə həyata keçirilir

Bu iki faktı nəzərə alsaq, ümumi silinmə məbləğinin (364,100) təxmini olduğunu alırıq.

Bunu 2-ci bənddəki əlavə qeyddə xatırladırıq:

“Orta aylıq qiymətin yuvarlaqlaşdırılması səbəbindən faktiki silinmələrdə təxmin edilən məbləğlərlə müqayisədə cüzi fərqlər var”.

Baş verməli olan məbləği mümkün qədər dəqiq hesablayaq.

Riyazi qaydalara əsaslanaraq məhsulun qalığını orta qiymətə vurub qalıq məbləğini ala bilərik.

Beləliklə, hesablanmış məbləğ nümunədəki məbləğdən təxminən 35 rubl fərqlənir və daha dəqiq hesablanır.

Bir daha diqqətinizə çatdırmaq istəyirəm ki, hər iki məbləğ düzgündür (mühasibat uçotu baxımından), lakin ikinci məbləğ daha dəqiqdir.

Gəlin bu məbləği xatırlayaq və “Ticarətin idarə edilməsi”ndə hansı nəticəni əldə edəcəyimizi düşünək.

Bu ekran görüntüsü göstərir ki, məbləğ indicə hesabladığımız məbləğə tam uyğun gəlir.

Beləliklə, "orta" qiymətləndirmə metoduna görə maya dəyərinin PBU 5/01 tələblərinə cavab verdiyini və düzgün hesab edildiyini iddia edə bilərik.

Bundan daha çoxunu deyə bilərsiniz: bu, yalnız doğru deyil, həm də mümkün qədər dəqiq hesab olunur.

Daha sonra: indi malların eyni anbardan gəldiyi və buraxıldığı anı nəzərdən keçirdik.

Mallar bir anbara çatdıqda və sonra başqa anbara köçürüldükdə sistem nə edir?

Həqiqətən də “Ticarətin idarə edilməsi”ndə maya dəyəri hər anbar üçün ayrıca hesablanır.

Belə bir vəziyyətin kiçik bir nümunəsini nəzərdən keçirin.

1 nömrəli anbar 20 rubl dəyərində iki ədəd mal aldı

Anbar 2 50 rubl dəyərində iki ədəd mal aldı

Göründüyü kimi:

1-ci anbarda olan malların maya dəyərini X1 kimi qeyd edin

K1 üçün - 1-ci anbarda qəbul edilən malların sayı (daxil olan faktura və köçürmələrə görə)

C1 1-ci anbarda olan malların məlum maya dəyəridir

Nəzərə alın ki, bu, eynidir, yalnız "orta hesabla" hesablamaq üçün bir az daha mürəkkəb düsturdur, buna görə də bu yanaşmanın bizə düzgün nəticə verəcəyinə dair təsdiq alırıq, çünki əvvəllər "orta ilə" hesablama prinsipini yoxlamışıq və əmin olmuşuq. onun düzgünlüyündən.

Burada biz “orta” qiymətləndirmə metodologiyasını bitirib FİFO metodologiyasına keçirik.

Beləliklə, FIFO metodu nədir?

Dərhal əsas şeylə başlayacağam: FIFO metodundan istifadə edərək hesablamanın iki variantı var.

Ticarətin idarə edilməsinin əvvəlki nəşrlərində tətbiq edilən birinci üsul, hər bir sənəd üçün xaric olma dəyərinin hesablanmasına əsaslanırdı.

Bunlar. malların qəbzlərinin müəyyən bir cədvəli var idi və malların buraxılışının hər bir sənədi üçün hansı qəbz sənədindən məbləği silə biləcəyimizi hesabladıq və bununla da dəyərin qalan hissəsinə keçdik.

Bu metodun çatışmazlıqları nələrdir:

1. Yüksək texniki tələblər - hər bir sənəd üçün hesablama tələb olunur, daha dəqiq desək: malların buraxılış sənədinin hər mövqeyi üçün. Asanlıqla başa düşmək olar ki, sənədlər çox olanda onların içində çoxlu sətirlər olur - belə hesablamalara çox vaxt sərf olunur.

2.Sənədlərin qəbulu qaydası dəyişdirilərkən hesabdan silinmə ardıcıllığı pozuldu və bütün proses yenidən həyata keçirilməli oldu. Eyni şey məzuniyyət sənədinin dəyişdirilməsinə də aiddir - yenə ardıcıllıq pozulur.

3. Bayaq qeyd etdiyim kimi: sənədlərin sırası dəyişib və hər bir sənəd üzrə yekun nəticə (yenidən hesablamadan sonra) əvvəlki vəziyyətdən fərqli ola bilər.

Qeyd etmək lazımdır ki, həmişə istifadəçilərdən bu metodun zəif işləməsi ilə bağlı şikayətlər olub. Mən bunu əlavə edəcəyəm ki, bir çox insanlar sənədlərin ardıcıllığı ilə bağlı məlumatları unutdular və ya sadəcə yoxlamadılar, bu da səhv və saxta maliyyə nəticələrinə səbəb oldu.

Təsvir edilən səbəblərə əsasən (əlbəttə ki, hamısını səsləndirmədim), ikinci üsul konfiqurasiyada həyata keçirilir. Bu üsul 1-ci Əlavənin 1-ci qeydinin 4-cü bəndində təsvir edilmişdir və belə səslənir:

“FİFO metodundan istifadə etməklə buraxılmış (sifariş edilmiş) materialların dəyəri sadələşdirilmiş qaydada, materialın dəyəri ilk dəfə təyin edildikdə, növbəti aya köçürüldükdə, qalan hissəsi isə hesablama yolu ilə müəyyən edilə bilər. hesabat ayında silinmişdir”.

İcazə verin bunu daha başa düşülən dilə tərcümə edim.

Birinci üsul necə işləyir? Prinsip ondan ibarətdir ki, anbara vaxtında birinci gələn mal partiyası, materiallar verildikdə ilk olaraq bu anbardan silinəcəkdir. Bunlar. hər bir tətil sənədi üçün silinmə dəyərini hesabladıqdan sonra dəyərin qalan hissəsinə gələcəyik.

Beləliklə, güman etmək məntiqlidir ki, əgər ayın sonunda anbarlarda mal qalıbsa, deməli, bu ay gələn son partiyalar hesabına formalaşıb. Və bütün əvvəlki partiyalar bir ay ərzində silindi.

Bir daha: sadələşdirilmiş FIFO metodu hər bir tətil sənədi üçün silinmə dəyərini qiymətləndirməyəcəyimizi, ancaq hansı partiyaların qaldığını dərhal hesablayacağımızı və balansa keçəcəyimizi nəzərdə tutur. Qalan məbləğ materialların verilməsi üçün silinməlidir.

Aydındır ki, hansı partiyadan nə qədər silinəcəyini və bu metodun daha sürətli işləyəcəyini müəyyən etmək üçün mürəkkəb hesablamalara ehtiyac yoxdur.

Bu, "Ticarətin İdarə Edilməsi"ndə istifadə olunan üsuldur.

Giriş məlumatlarını xatırlatmaq istərdim: ayın əvvəlində müəyyən bir balans var, müxtəlif qiymətlərlə üç qəbz və bir neçə mal buraxılışı var.

Eynilə, hesablama nümunəsi metodoloji təlimatlarda nəzərdən keçirilir və biz indi hesablamanı Ticarət İdarəetmə məlumatları ilə müqayisə edəcəyik.

Gəlin bu məlumatları daha yığcam bir formaya endirək

Bu olduqca sadə nümunədə aydın görünür ki, fevralın 1-də qalıq yalnız üçüncü partiyadan, 400,000 məbləğində çatdırılma miqdarı 20,000 olan partiyadan gələ bilər.

Beləliklə, əldə edirik ki, 9000 maddənin qalığının 1 fevralda dəyəri 180.000-dir.

Metodiki göstərişlərdən nümunə göstərmək üçün ayrıca slayd hazırlamadım, amma sizi əmin edə bilərəm ki, orada məhz belə rəqəmlər görünür.

"Ticarət menecmentinin" bizim üçün nə hesabladığını yoxlayaq

Gördüyümüz kimi, sistemdəki hesabatda məhz bu rəqəmlər göstərilir. Beləliklə, sistemin düzgün və mühasibat uçotu üçün təsvir olunan metodologiyaya uyğun işlədiyinə əmin olduq.

Burada çox vacib bir məqamı qeyd etmək istərdim: dövrün sonunda biz artıq partiyalara “parçalanmayan” bir balans əldə edirik.

Bunlar. hesab edirik ki, istehsalın ümumi dəyəri növbəti ayın əvvəlinə köçürülür.

Buna bir nümunə ilə baxaq:

Bu nümunə üçün çox sadə bir giriş etdim:

Yanvarın 1-də qalıq və iki qəbz var.

Yanvar ayı ərzində də yan tərəfə 1000 ədəd mal buraxılıb.

Beləliklə, ayın sonunda 2000 ədəd mal balansı formalaşıb.

İndi balansın dəyərini təyin etməliyik.

Daha əvvəl müzakirə etdiyimiz kimi, balansı anbarda qəbul edilən son partiyalar tərəfindən formalaşacağına dair fərziyyə əsasında hesablayırıq.

Beləliklə, qalan malların dəyəri birinci və ikinci partiyaların dəyərinin cəmi olacaq və 22.000 təşkil edəcək, lakin dövrün əvvəlindəki qalığın dəyəri satılan malların dəyərinə silinəcəkdir.

Burada ümumi qalığın məbləğinin növbəti dövrün əvvəlinə getməsi vacibdir, yəni. qəbzlərin partiyaları yalnız hesabat dövründə nəzərə alınır.

Bütün oyunlar saxlanarkən əvvəllər (sistemin köhnə versiyalarında) tətbiq olunan metodologiyanın deyil, məhz bu metodologiyanın niyə qəbul edildiyini daha ətraflı nəzərdən keçirək.

Birincisi, sadələşdirilmiş hesablamanın mənası az olardı, çünki bir çox tərəf ola bilər və hesablama sürətindəki bütün qazanc itiriləcəkdir.

İkincisi, qeyd etmək lazımdır ki, hesablama üsulları "orta hesabla", FIFO və digərləri virtualdır. Onlar yalnız hesabat dövrü üçün malların dəyərini müəyyən etməyə xidmət edir.

Əgər biz malların bütün tədarükü və onun son satışına qədər daxil olan daha uzun bir müddət götürsək, onda hesablama metodundan asılı olmayaraq, nəticə (ümumi mənfəət) tam olaraq eyni olacaqdır. Həqiqətən də sadə riyaziyyata əsaslansaq, məbləğ terminlərin yerlərinin dəyişməsindən dəyişmir.

Bir məqamı da qeyd etmək istəyirəm (əvvəllər qeyd etdiyiniz kimi) - biz həmişə qalan malların dəyərini hesablamışıq və qalan hər şeyi toplu olaraq yazmışıq. Bunlar. malların buraxılması üçün müəyyən bir sənədə uyğun olaraq partiyanın silindiyi FIFO metodologiyasından istifadə etməklə belə demək mümkün deyil - hesablama ideyasına görə bu mümkün deyil.

Ümumiyyətlə, xüsusi hallar istisna olmaqla, bu cür məlumatlar bizim üçün xüsusi əhəmiyyət kəsb etmir.

(Bugünkü mövzuya hər hansı bir mal buraxılışı üçün bu xüsusi məsələ üçün hansı dəyərin silindiyini başa düşmək lazım olduqda bu cür xüsusi vəziyyətlərin necə nəzərə alınacağını izah etmək vəzifəsi daxil deyil.)

İndi sistemin bir neçə anbarla necə hesabladığını görək.

Beləliklə, "orta hesabla" hesablama ilə nümunədə olduğu kimi demək olar ki, eyni vəziyyət.

Müəyyən bir "anbar 1" və "anbar 2" var.

Yanvarın 10-da 1 nömrəli anbara 30 rubl dəyərində iki ədəd mal gəldi

Yanvarın 15-də 2 saylı anbara 40 rubl məbləğində iki ədəd, yanvarın 20-də isə 3 ədəd 90 rubl məbləğində mal qəbul edilmişdir.

2 saylı anbardan 1 saylı anbara 1 ədəd mal köçürülüb

2 ədəd həcmində malların daşınması həyata keçirilib

Malların dəyəri haqqında məlumat əldə etmək üçün proqram xətti tənliklər sistemi qurur.

Göründüyü kimi:

Bunlar. tənliklər sistemi "orta" hesablama metodunda olduğu kimi tam olaraq qalır, lakin bir fərq var ki, biz bunu sonra görəcəyik.

Beləliklə, 1-ci anbarda olan malların qiymətini X1 kimi qeyd edək

K1 üçün - 1-ci anbarda alınan malların sayı (daxil olan fakturalara və köçürmələrə görə) ayın sonunda qalıq çıxılmaqla

K21 ilə 2-ci anbardan 1-ci anbara köçürülən malların miqdarını işarə edirik.

Və burada fərq var - C1 üçün ayın sonunda malların balansını formalaşdıran tərəflər çıxılmaqla malların dəyərini ifadə edirik.

Eynilə, biz anbar 2 üçün məlumatları təyin edirik.

Dəyərlərimizi tənliyə əvəz edin və həll edin.

Bu, ay ərzində anbardan malların silinməsinin dəyəridir və ayın sonunda eyni malın maya dəyərindən fərqlənir.

Eynilə, daha çox sayda anbar üçün tənliklər qurulacaq və həll ediləcək.

Ehtiyatların uçotu üçün Metodoloji Təlimatların 83-cü bəndinə uyğun olaraq, təşkilatın nəqliyyat və satınalma xərcləri (TZR) aşağıdakılar tərəfindən nəzərə alınır:

- TZR-nin ayrıca "Materialların satın alınması və satın alınması" hesabına təyin edilməsi

- TZR-nin “Materiallar” hesabına ayrıca subhesabın təyin edilməsi

- TZR-nin materialın dəyərinə birbaşa daxil edilməsi

ƏHƏMİYYƏTLİ: TZR üçün xüsusi bir uçot variantı təşkilat tərəfindən müstəqil olaraq müəyyən edilir və təşkilatın uçot siyasətində əks olunur.

Lakin nəqliyyat və satınalma xərclərinin tərkibi metodiki göstərişlərə 2 nömrəli əlavə ilə müəyyən edilir

- yükləmə və daşıma xərcləri;

- təşkilatın satınalma və saxlama aparatının saxlanması xərcləri;

- satınalma yerlərində təşkil edilmiş xüsusi tədarük məntəqələrinin, anbarların və idarələrin saxlanması xərcləri;

Və sair.

TZR-nin tərkibinə əsasən, daşınma xərclərinin materialın faktiki maya dəyərinə birbaşa daxil edilməsi real fəaliyyətdə həyata keçirmək çətindir. TZR-nin tərkibi və dəyəri haqqında məlumatlar (ilkin sənədlər) alınma anına və ən əsası, materialların istehsal üçün silinməsinə və maya dəyərinin daha da formalaşmasına görə əhəmiyyətli bir gecikmə ilə gələ bilər. istehsal olunan məhsullar (xidmətlər).

Bu əks etdirmə üsulu Ticarət İdarəetmə sisteminin əvvəlki versiyalarında tətbiq edilmiş və istifadədə bəzi problemlərə səbəb olmuşdur.

Beləliklə, təşkilatın mühasibat uçotunda TZR-ni əks etdirməyin ilk iki yolu qalır. Bu metodların ümumi mənası hesabat dövründə inventarların ayrıca uçotunda (yığılmasında) və anbarlardakı materialların istehlakına və qalıqlarına mütənasib olaraq ehtiyatların miqdarının daha da yenidən bölüşdürülməsindən ibarətdir. Müvafiq materialların istehlakını əks etdirən mühasibat uçotu hesablarına silinməli olan TZR məbləğinin hesablanması aşağıdakı düsturla aparılır:

TZR-nin paylanma əmsalı = (hesabat dövrünün əvvəlinə TZR + hesabat dövrü üçün TZR) / (Hesabat dövrünün əvvəlinə malların qalığı + Hesabat dövrü üçün malların gəlişi) * 100

Hesabat dövrü üçün silinəcək TZR məbləği = Hesabat dövrü üçün malların istehlakı * Paylanma əmsalı /100.

Bütün göstəricilər kəmiyyətlə deyil, cəmi ilə ifadə olunur.

Bu düsturdan istifadə etməklə hesablama nümunəsinə metodiki göstərişlərə 3 nömrəli əlavədə baxmaq olar.

Burada ilk növbədə qeyd etmək istədiyim şey - hazırda 1C-də həyata keçirilən nəqliyyat və satınalma xərclərinin məbləğinin hesablanması proseduru: Ticarətin idarə edilməsi, bu əmrdən FƏRQLİDİR.

Bu nöqtədə bir səhv qeydə alınıb, tərtibatçılar qeydi nəzərə alıb və bu problemi həll etmək üçün növbəti versiyalarda düzəlişlər ediləcək.

Hazırda “Ticarətin İdarə Edilməsi”ndə TZR məbləğinin necə hesablandığını nəzərdən keçirək.

Dəyərdən silinmiş TZR məbləği aşağıdakı kimi hesablanır:

(hesabat dövrünün əvvəlinə CV + hesabat dövrü üçün CV) / (Hesabat dövrünün əvvəlinə malların qalığı + Hesabat dövrü üçün malların gəlişi) * Dövr üzrə malların istehlakı

Əmtəə göstəriciləri üçün dəyərin cəmi ifadələri və kəmiyyət ifadələri üçün istifadə edilməsi çox vacibdir.

Bir şirkətin bir neçə anbarı varsa, başqa bir anbara köçərkən nəqliyyat xərclərinin payı malların qiymətləndirilməsi üçün "orta" və FIFO üsullarının alqoritmlərində nəzərdən keçirdiyimiz oxşar xətti tənliklərlə həll olunur.

Diqqət etməli olduğunuz vacib bir məqam, çünki. aydın deyil.

Kəsrin məxrəcinə baxın:

Kiçik bir misal götürək:

Yanvarda malların qəbzi var.

Eyni ayda biz bu məhsulu tamamilə göndərdik.

Fevral ayında TZR yanvar ayında çatdırılmaq üçün qəbul edildi.

Bu halda y-nin məxrəci 0 olacaq ki, bu da riyazi qaydalara görə qəbuledilməzdir.

Ticarətin idarə edilməsi baxımından bu vəziyyət paylama bazasının olmaması kimi müəyyən edilir - əmsalı hesablamaq sadəcə mümkün deyil.

Nəticə: belə halları nəzərə almaq vacibdir. Bu halda mühasibat uçotu qaydalarına görə, biz bu cür xərcləri birbaşa xərclərimiz kimi qəbul etməliyik. Sadə dillə desək: biz onları malların dəyərinə aid edə bilmərik.

İndi nümunəni bir az dəyişdirək:

Diqqət yetirin - 10-dan 9-u tətil etdik və 01 fevralda balans var idi. Formula baxsaq görərik ki, daşınma və satınalma xərclərinin bütün məbləği bu balansa tutulacaq.

Bunlar. sistem üçün paylama bazası var və o, bütün xərcləri bu bir hissəyə ayıracaq, bu da dəyərin əhəmiyyətli dərəcədə artmasına səbəb ola bilər.

Bu misallar üzərində bir az ümumiləşdirək: məhsulun maya dəyərinə daxil edilə bilən məsrəflərə, xüsusən də qəbz növbəti hesabat dövründə baş verdikdə, nəzarət edilməlidir.

Və bir daha xatırladıram ki, növbəti versiyalarda paylama xətası düzəldiləcək. (11.1-ci revizyonda davranış dəyişdirildi)

Bu məqalə aşağıdakı mövzuları əhatə edir:

- Mal və materialların dəyəri orta maya dəyəri ilə və FİFO metodundan istifadə etməklə necə hesablanır;

- UT 11-də anbarların hərəkəti necə nəzərə alınır;

- UT 11-də dəyəri hesablamaq üçün hansı variantlar var.

Xərc necə hesablanır

Orta dəyərin hesablanması

UT 11-də orta maya dəyəri ilə malların xaric edilməsi üzrə dəyərin hesablanması ayın nəticələrinə (orta çəkili dəyər) əsasən həyata keçirilir. Bu o deməkdir ki, təqaüdə çıxmış malların dəyəri hesablanarkən ayın bütün qəbzləri nəzərə alınır. Bu, ayın əvvəlində malların qalığını nəzərə alır. Bu minvalla,

Vahid dəyəri = (İnventar Başlanğıc Ay İnventar Qalanı + Ayda İnventar Alınma Dəyəri) / (İlkin İnventar Kəmiyyəti + Qəbz Kəmiyyəti)

UT 10.3 və UT 11-də xərclərin hesablanmasında fərqlər

UT 10.3-də FIFO metoduna uyğun olaraq klassik partiyaların uçotu istifadə olunur. Eyni zamanda, sistem daxil olan malların hər partiyasının dəyəri haqqında məlumatları saxlayır. FİFO metodu nəzərdə tutur ki, mallar təqaüdə çıxdıqda, malların miqdarı və dəyəri ardıcıl olaraq, qəbul vaxtı, partiyalar baxımından ən erkən tarixdən silinməlidir.

UT 11-də maya dəyərinin hesablanması FİFO metodundan istifadə etməklə aparılır və mühasibat uçotunun (PBU) təmin edilməsinə əsaslanır "Ehtiyatların uçotu PBU 5/01". Buna uyğun olaraq anbarda malların qalığı kəmiyyət ifadəsində hesablanır. Sonra, ayın sonunda qalığın qiymətləndirilməsi müəyyən edilir ki, bu da FIFO metodundan istifadə edərək dəyərin hesablanmasına uyğundur. Bunun üçün, qalan malların miqdarı və dəyəri ardıcıl olaraq son partiyalardan alınma anına qədər toplanır, çünki FİFO metodu ilə hesablama ilk partiyaların artıq silindiyini göstərir. Sonra bir ay ərzində anbardan çıxan malların miqdarı müəyyən edilir. İlkin qalığın dəyəri nəzərə alınmaqla ay üçün mal daxilolmalarının dəyəri müəyyən edilir və bu dəyərdən FİFO metodu ilə hesablanmış ayın sonuna qalıq dəyəri çıxılır. Əldə edilən dəyər ay üçün malların silinməsi xərclərini göstərir. Bir mal vahidinin silinməsinin dəyəri, bir ay ərzində istifadəyə verilmiş malların məbləğinə bölünən bir ayda malların silinməsi dəyəri kimi müəyyən edilir. Hər bir göndərişin dəyəri mal vahidinin maya dəyəri ilə silinmiş malların miqdarının hasilatı kimi hesablanır.

Qiymətdə analitik

UT 11-də malların dəyərinin hesablanması aşağıdakı analitika kontekstində aparılır:

- Təşkilat, anbar;

- Nomenklatura, nomenklaturanın xüsusiyyətləri;

- Bir neçə başqa analitik.

Analitik kontekstində xərclərin uçotu müstəqil şəkildə həyata keçirilir. Fərqli anbarlarda nomenklaturanın bir maddəsi fərqli maya dəyərinə malik ola bilər. Xərclərin hesablanması analitik obyektlər tərəfindən həyata keçirilir. Bu halda, hər bir analitik obyekt yuxarıda göstərilən parametrlərlə formalaşır. Hər bir analitik obyekt üçün xətti tənlik tərtib edilir. Beləliklə, xətti tənliklər sistemi (SLE) əldə edilir. Xətti tənliklər eynilik əsasında tərtib edilir:

Ayın Sonu Maddələrin Dəyəri = Aylıq Qəbul Dəyəri + İlkin Balans Dəyəri - Aylıq Çıxarma Dəyəri

SLS-i tərtib etməzdən əvvəl sistem FIFO metodundan istifadə edərək anbarda qalmalı olan ümumi balansı hesablayır. Bu halda, balansın qiymətləndirilməsi son partiyalarla müəyyən edilir.

Xərclərin hesablanmasının xüsusiyyətləri

UT 11-də FIFO metoduna görə dəyərin hesablanmasında bəzi xüsusiyyətlər var:

- Partiya açıq şəkildə itib. Bu o deməkdir ki, partiyanın qiymətləndirilməsi hesabatını əldə etmək mümkün deyil. Xüsusi partiyaları təcrid etmək üçün nomenklaturanın əlavə xüsusiyyətlərindən və ya şöbələr / menecerlər üçün ayrıca uçotdan istifadə etməlisiniz;

- Əvvəlki ayın bütün yazılmamış partiyaları bir partiyaya birləşdirilir. Bu partiyanın miqdarı və dəyəri yazılmamış partiyaların kəmiyyət və dəyərinin cəmidir;

- Bir təqvim günü ərzində bir tədarükçüdən bir məhsulun bütün daxilolmaları bir partiya hesab olunur. Bu partiyanın miqdarı və dəyəri alınan malların miqdarı və dəyərinin cəmidir;

- Bir ay ərzində malların bütün silinməsi, silinərkən malların qiymətləndirilməsi üçün istifadə olunan metoddan asılı olmayaraq orta maya dəyəri ilə uçota alınır (orta qiymətlə, FİFO);

- Ayın sonuna anbarda olan mal qalığının qiymətləndirilməsində qiymətləri məlum olmayan əşyaların köçürülməsi və digər əməliyyatlardan istifadə edilmir. Bu qaydanın bir istisnası var. Bu əməliyyatlar anbarda olan mal qalığının qiymətləndirilməsində, dəyəri məlum olan malların cari daxilolmalarında çatışmazlıq yarandıqda nəzərə alınır.

Texnikanın müsbət və mənfi cəhətləri

Klassiklə müqayisədə toplu mühasibat uçotu UT 10.3-də UT 11-də FIFO metodundan istifadə etməklə dəyərin hesablanmasının müsbət və mənfi cəhətləri var.

- Sistem qəbz və satış sənədlərinin daxil edilməsi qaydasına həssas deyil;

- Xərclərin hesablanması və dövrün bağlanması üçün vaxt əhəmiyyətli dərəcədə azaldıldı;

- Menecerlərin sənədlərin işlənməsi vaxtı ilə manipulyasiyaları ayın bütün sənədləri daxilində silinmiş malların dəyərinin orta hesablanması ilə istisna edilir.

- İcra sənədindən sonra partiyanın qiymətləndirilməsi imkanının olmaması;

- Satış sənədini yerləşdirərkən ümumi mənfəəti dərhal qiymətləndirmək mümkün deyil.

UT 11-də anbarların hərəkəti necə nəzərə alınır

UT 11-də anbar malların saxlandığı müəyyən bir ərazi kimi başa düşülür. Anbar malların saxlanması üçün nəzərdə tutulmuş raflar, rəflər və hücrələr şəklində təqdim edilə bilər. Bu zaman sistem hər bir hücrədə (ünvan anbarı) malların uçotunu apara bilər. "Anbarlar (anbar əraziləri)" kataloqu iyerarxikdir. Bir qrup anbar üçün malların qəbulu (göndərilməsi) üçün sifarişlərdə və hesab-fakturalarda bu qrupun seçimini konfiqurasiya edə bilərsiniz. Bir qəbz (göndərmə) sənədində bir neçə anbar üzrə əməliyyatları nəzərə almaq zərurəti yaranarsa, bu anbarlar bir qrup anbarda yerləşdirilməlidir. Əgər anbarlar müxtəlif qruplara daxildirsə (iyerarxiya ilə əlaqəli deyil), onda onlarla qrup əməliyyatları həyata keçirilə bilməz.

Malların və materialların bir anbardan digərinə daşınması əməliyyatını əks etdirmək üçün kəmiyyət ifadəsində “Malların maya dəyəri” reyestrinə uyğun hərəkətləri həyata keçirən “Malların daşınması” sənədi nəzərdə tutulmuşdur. Qiymətləndirmə “Malların maya dəyərinin hesablanması” sənədi ilə müəyyən edilir. Bundan əlavə, təşkilatların malları, Anbarlardakı mallar, Sərbəst qalıqlar reyestrləri vasitəsilə hərəkətlər həyata keçirilir.

UT 11-də dəyərin hesablanması variantları hansılardır

"Malların dəyərinin hesablanması" sənədində iki hesablama variantını seçə bilərsiniz:

İlkin maya dəyərinin hesablanması

Bir ay ərzində "İlkin" hesablama seçimi ilə maya dəyərini dəfələrlə hesablamaq tövsiyə olunur. Bunu etmək üçün müştəri-server iş rejimində planlaşdırılmış tapşırıq qura bilərsiniz. Bu vəziyyətdə hesablama nisbətən sürətlidir. Hər bir silinmənin dəyərinin və qalan malların dəyərinin hesablanması aparılmır. Sənəddə malların orta dəyəri müəyyən edilir və “Malların dəyəri” məlumat reyestrinə yazılır.

“Gəlir və xərclər” və “Malların növləri üzrə satışın həcmi” hesabatlarında ilkin maya dəyərini təhlil etmək rahatdır. Hesabatlar yaratmaq üçün “Maliyyə” bölməsinə keçin və naviqasiya panelində “Maliyyə hesabatları” əmrini yerinə yetirin.

Faktiki xərclərin hesablanması

Ay bitdikdən sonra “Malların maya dəyərinin hesablanması” sənədi “Faktual” hesablama variantı ilə yerləşdirilir. Bu variantda malların xaric edilməsi xərcləri və anbarlardakı malların qalığı hesablanır. Əlavə xərclər malların maya dəyərinə aid edilir. Hesablama seçimi ilə xərcin hesablanması Məlumat sisteminin işində heç bir problem olmadıqda, faktiki bir ay ərzində dəfələrlə həyata keçirilə bilər.

Yekun qeydlər

Adətən müəssisələrdə nadir istisnalarla sənədlər real ticarət əməliyyatları ilə ayaqlaşmır və bir qayda olaraq mühasibat uçotu sisteminə geriyə daxil edilir, korrektə edilir, təkrar ötürülür və s. Böyük dövriyyə ilə UT-də sənədlərin ardıcıllığını bərpa edir. 10.3, dəyərin hesablanması və dövrün bağlanması əhəmiyyətli xərclər tələb edir. Bu əməliyyatlarda UT 11-in üstünlüyü ticarət müəssisələri tərəfindən mühasibat uçotu sisteminin seçimində həlledici amil ola bilər. idarəetmə uçotu üçün malların qəbulu və satışı sənədlərinin daxil edilməsi ardıcıllığından asılı olmayan nəticələr əldə etmək vacibdir.