પ્રોગ્રામ 1C માં કર્મચારીઓ સાથે પરસ્પર સમાધાન: પગાર અને કર્મચારીઓનું સંચાલન 8 સંસ્થાઓ અને વિભાગોના સંદર્ભમાં હાથ ધરવામાં આવે છે. આવા પરસ્પર સમાધાનની પ્રક્રિયામાં, કર્મચારીને સંસ્થાનું દેવું બંને ઊભી થઈ શકે છે, અને તેનાથી વિપરીત, કર્મચારી સંસ્થાના દેવાદાર બની શકે છે.

પ્રોગ્રામ 1C: પગાર અને કર્મચારીઓનું સંચાલન 8 તમને બંને પ્રકારના દેવાને ટ્રૅક અને ચૂકવણી કરવાની મંજૂરી આપે છે: કર્મચારી દેવું, સંસ્થાનું દેવું.

1C પ્રોગ્રામમાં દેવાં વિવિધ કારણોસર ઊભી થઈ શકે છે. અહીં તેમાંથી કેટલાક છે.

- ચૂકવવાપાત્ર રકમનું મેન્યુઅલ કરેક્શન. "સંસ્થાઓને ચૂકવવાપાત્ર પગાર" દસ્તાવેજમાં, કેલ્ક્યુલેટર ચૂકવવાપાત્ર રકમને મેન્યુઅલી સુધારે છે. તેઓ ચુકવણી માટે ઉપાર્જિત રકમ કરતાં વધુ અથવા ઓછા હોઈ શકે છે. સામાન્ય રીતે, કેલ્ક્યુલેટર એવા કિસ્સાઓમાં પેનનો આશરો લે છે જ્યારે તે ગણતરી દ્વારા જરૂરી રકમ પ્રાપ્ત કરી શકતો નથી. આ એક ખરાબ પદ્ધતિ છે.

- આંશિક ચૂકવણી. ચાલુ ખાતામાં અથવા અન્ય કારણોસર અપૂરતા ભંડોળના કિસ્સામાં, સંસ્થાનું સંચાલન પગારનો ભાગ ચૂકવવાનું નક્કી કરી શકે છે. આ કરવા માટે, "સંસ્થાઓને ચૂકવવાપાત્ર પગાર" દસ્તાવેજમાં, ચુકવણીની ટકાવારી દર્શાવવી જોઈએ. પરિણામે, કાર્યક્રમ કર્મચારીઓને દેવું ઠીક કરશે.

- કોઈ ચૂકવણી નથી. એવી પરિસ્થિતિઓ પણ છે જ્યારે કર્મચારીને ખરેખર પગાર મળ્યો હતો, પરંતુ કેટલાક કારણોસર કેલ્ક્યુલેટર પ્રોગ્રામમાં આ હકીકતને પ્રતિબિંબિત કરતું નથી.

કેટલાક દેવાં, કેલ્ક્યુલેટરના મતે, પ્રોગ્રામ દેવા તરીકે વર્ગીકૃત કરતું નથી. આ તે હકીકતને કારણે છે કે તે આપમેળે તેમને ચૂકવે છે.

- રાઉન્ડિંગ રકમ ચૂકવવાપાત્ર. દસ્તાવેજ "સંસ્થાઓને ચૂકવવાપાત્ર પગાર" માં તમે ચૂકવવાપાત્ર રકમના રાઉન્ડિંગનો ઉલ્લેખ કરી શકો છો. પરિણામે કાઢી નાખવામાં આવેલી રકમ આ સંદર્ભમાં દેવું નથી. આગલા મહિને ચૂકવણી કરતી વખતે આ રકમો આપમેળે ધ્યાનમાં લેવામાં આવે છે. બરતરફી પર અથવા કર્મચારીની વિનંતી પર, તમે ફક્ત રાઉન્ડિંગને દૂર કરી શકો છો અને બધું પેનીને ચૂકવવામાં આવશે.

- પગારની પુનઃ ગણતરી. ચાલો એક વધુ ક્ષણ પર ધ્યાન આપીએ. ઉદાહરણ તરીકે, એક કર્મચારીને મે માટે સંપૂર્ણ પગાર મળ્યો. જૂનમાં, તે બહાર આવ્યું કે તેણે મે મહિનામાં થોડા દિવસો છોડ્યા. આ કરવા માટે, "સંસ્થાઓમાં ગેરહાજરી" માટે સમાધાન દસ્તાવેજ તૈયાર કરવો જરૂરી છે. કેલ્ક્યુલેટરના દૃષ્ટિકોણથી, ત્યાં વધુ પડતી ચૂકવણી છે. જો કે, પ્રોગ્રામ આ વધુ પડતી ચૂકવણીને સંસ્થાના કર્મચારીના દેવા તરીકે રેકોર્ડ કરતું નથી. તેના બદલે, પ્રોગ્રામ 1C: પગાર અને કર્મચારીઓનું સંચાલન 8 મે માટેના પગારની પુનઃ ગણતરી કરવાની ઓફર કરશે.

- બેલેન્સ માઈનસ એડવાન્સ પેમેન્ટ. કેટલાક કેલ્ક્યુલેટર ભૂલથી માને છે કે વર્તમાન મહિના માટે ઉપાર્જિત પગાર અને અગાઉ ચૂકવેલ એડવાન્સ વચ્ચેનો તફાવત એ કર્મચારી પર દેવું છે.

"એકાઉન્ટિંગ પેરામીટર્સ સેટ કરવા" ફોર્મમાં, "પગાર ચુકવણી" ટૅબ પર, એક ધ્વજ છે "પગાર પર પરસ્પર સમાધાન તેના ઉપાર્જનના મહિનાઓના સંદર્ભમાં હાથ ધરવામાં આવે છે". આ ધ્વજનું નામ વ્યક્તિગત રીતે મને ગેરમાર્ગે દોરે છે. તમારા માટે ન્યાયાધીશ.

પરસ્પર સમાધાનો ઉપાર્જન છે વિવિધ પ્રકારોપગારપત્રક ગણતરીઓ. તેઓ મહિનાના સંદર્ભમાં હાથ ધરવામાં આવે છે. નીચેના સંચય રજિસ્ટરોનું વિશ્લેષણ કરીને આ સરળતાથી ચકાસી શકાય છે.

- સંચય રજીસ્ટર "સંસ્થાઓના કર્મચારીઓ સાથે પરસ્પર સમાધાન".

- સંચય રજીસ્ટર "સંસ્થાઓના મહિના માટે પગાર."

તેમાં, દરેક એન્ટ્રી એક ચોક્કસ મહિનાના ઉપાર્જન સાથે જોડાયેલી છે. એટલે કે, ધ્વજની સ્થિતિને ધ્યાનમાં લીધા વિના, "પગારની પરસ્પર સમાધાન તેના ઉપાર્જિત મહિનાના સંદર્ભમાં કરવામાં આવે છે", પ્રોગ્રામ 1C: પગાર અને કર્મચારીઓનું સંચાલન 8 હંમેશા પગારપત્રકના મહિનાઓના સંદર્ભમાં પરસ્પર સમાધાન કરે છે. . તો પછી આ ધ્વજ શું કહે છે?

હકિકતમાં ધ્વજની સ્થિતિ ઉભરતા દેવાની ચુકવણીની પદ્ધતિ નક્કી કરે છે. અહીં તેના વિશે એક લેખ છે. દેવું પોતે, એકાઉન્ટિંગ ઑબ્જેક્ટ તરીકે, પ્રોગ્રામમાં અસ્તિત્વમાં નથી. તે માત્ર ઉપાર્જિત રકમ અને ચૂકવણીની રકમ વચ્ચેનો તફાવત છે. જો તે નકારાત્મક છે, તો કર્મચારીનું સંસ્થા પર દેવું છે. સકારાત્મક મૂલ્ય સંસ્થાનું દેવું સૂચવે છે.

ચાલો ધ્વજની સ્થિતિના પરિણામોને ધ્યાનમાં લઈએ "તેના સંચયના મહિનાઓના સંદર્ભમાં વેતનની પરસ્પર સમાધાન હાથ ધરવામાં આવે છે." બધા ઉદાહરણો ડેમો આધાર પર ચલાવવામાં આવ્યા હતા.

1. તેમની રચનાના મહિનાઓ દ્વારા દેવા માટે એકાઉન્ટિંગ

દેવાના હિસાબને તેમની રચનાના મહિનાઓના સંદર્ભમાં ગોઠવવા માટે, "એકાઉન્ટિંગ પેરામીટર્સ સેટ કરવા" ફોર્મમાં આવશ્યક છે, ટેબ પર "પગાર ચુકવણી" ધ્વજ સેટ કરો "વેતનની પરસ્પર સમાધાનો હાથ ધરવામાં આવે છે. તેના સંચયના મહિનાઓનો સંદર્ભ."

વાસ્તવમાં, પરસ્પર સમાધાન હંમેશા પગારપત્રકના મહિનાઓના સંદર્ભમાં કરવામાં આવે છે, એટલે કે, આ ધ્વજની સ્થિતિને ધ્યાનમાં લીધા વિના.

ધ્વજની સ્થિતિ "તેના ઉપાર્જનના મહિનાઓના સંદર્ભમાં વેતનની પરસ્પર સમાધાન હાથ ધરવામાં આવે છે" સંસ્થા અને કર્મચારીઓના દેવાની ચુકવણીની પદ્ધતિ નક્કી કરે છે.

ડેમો બેઝમાં પરિસ્થિતિનું મોડલિંગ કરવાથી દેવું કેવી રીતે ચૂકવવું તે સમજવામાં મદદ મળશે. મોડેલિંગને સરળ બનાવવા માટે, અમે ધ્વજ "પરસ્પર સમાધાનોનું સરળ એકાઉન્ટિંગ" સેટ કર્યું છે. આ કિસ્સામાં, દસ્તાવેજ "સંસ્થાને ચૂકવવાપાત્ર પગાર" સ્વતંત્ર રીતે દેવું ચૂકવે છે. તમારે રોકડ રસીદ દાખલ કરવાની જરૂર નથી. બિનજરૂરી દસ્તાવેજો દાખલ ન કરવા માટે આ જરૂરી છે.

ચાલો જાન્યુઆરી, ફેબ્રુઆરી અને માર્ચ E.I.ના પગારની ગણતરી કરીએ. અકીમોવા, જી.ડી. વાસ્કીના અને આર.એ. ગોરિન, CJSC "ડેલ્ટન" સંસ્થામાં કામ કરે છે. દર મહિનાના છેલ્લા દિવસે, અમે "સંસ્થાઓને ચૂકવવાપાત્ર પગાર" દસ્તાવેજો જારી કરીશું. ડેટને મેન્યુઅલી મોડલ કરવા માટે, અમે પ્રથમ બે કર્મચારીઓ માટે "ચુકવવાપાત્ર" કૉલમમાં મૂલ્યોને સુધારીશું.

જાન્યુઆરીમાં E.I. અકીમના પેરોલે મેન્યુઅલી ચુકવણીની રકમ 53,253 રુબેલ્સથી વધારીને 60,000 રુબેલ્સ કરી. પરિણામે, દસ્તાવેજ જાન્યુઆરીમાં 6747 રુબેલ્સની રકમમાં સંસ્થાને કર્મચારીનું દેવું રેકોર્ડ કરે છે. મહેરબાની કરીને નોંધ કરો કે દસ્તાવેજમાં કર્મચારીનું દેવું લાલ રંગમાં અને બાદબાકી સાથે દર્શાવવામાં આવ્યું છે.

તે જ સમયે, જી.ડી. વાસ્કીનાને જરૂરી કરતાં 1,000 રુબેલ્સ ઓછા ચૂકવવામાં આવ્યા હતા. હકીકત એ છે કે ગણતરી મેન્યુઅલી સુધારવામાં આવી હતી તે કોષ્ટકની પ્રથમ કૉલમમાં શૈલીયુક્ત પેનના સ્વરૂપમાં ચિત્રની હાજરી દ્વારા સૂચવવામાં આવે છે.

ફેબ્રુઆરીમાં, કેલ્ક્યુલેટરે તેની ભૂલ શોધી કાઢી અને તેને જાતે જ સુધારવાનું નક્કી કર્યું. જાન્યુઆરીમાં વધુ ચૂકવણીની રકમ માટે, તેણે ફેબ્રુઆરીમાં વધારાની ચૂકવણી ન કરવાનો નિર્ણય કર્યો. એટલે કે, ફરીથી દસ્તાવેજમાં "સંસ્થાઓને ચૂકવવાપાત્ર પગાર" મેન્યુઅલી ચૂકવવાપાત્ર રકમ સુધારી.

મહેરબાની કરીને નોંધ કરો કે પ્રોગ્રામે "વિલંબિત" કૉલમમાં કાળા અને વત્તા ચિહ્ન સાથે ઓછી ચૂકવેલ રકમ પ્રદર્શિત કરી હતી. થોડી વાર પછી આપણે જોઈશું કે ચૂકવણી કરનારે ખરેખર કર્મચારીનું દેવું ચૂકવ્યું નથી. અલબત્ત, વાસ્તવમાં, કોઈ કોઈનું દેવું નથી. પરંતુ પ્રોગ્રામ હજી સુધી તેના વિશે જાણતો નથી. આ ક્ષણે, તેની પાસે બે દેવાં છે:

- જાન્યુઆરી માટે કર્મચારીનું દેવું 6747 રુબેલ્સની રકમમાં,

- સમાન રકમ માટે કર્મચારીને સંસ્થાનું દેવું.

માર્ચમાં, કેલ્ક્યુલેટર, ફક્ત તેને જ જાણીતા કારણસર, ફરીથી E.I. અકીમોવાએ ઉપાર્જિત પ્રોગ્રામ કરતાં થોડી વધુ ચૂકવણી કરી.

અમે એક સરળ મોડેલ ઉદાહરણ ધ્યાનમાં લઈએ છીએ. વ્યવહારમાં, જ્યાં ઘણા કર્મચારીઓ હોય છે, ઘણાં વિવિધ પ્રકારની વસાહતો હોય છે, ચૂકવનાર ખૂબ જ ઝડપથી ઉદ્ભવતા દેવા પર નિયંત્રણ ગુમાવે છે. તેથી, પ્રોગ્રામમાં તેમને ઝડપથી શોધવા માટેની પદ્ધતિઓ હોવી આવશ્યક છે. સૌ પ્રથમ, આ અહેવાલો છે.

ચાલો કર્મચારીઓ E.I.ની પસંદગી સાથે "સંસ્થા માટે ઉપાર્જન અને કપાતનો સારાંશ" અહેવાલ જનરેટ કરીએ. અકીમોવા, જી.ડી. વાસ્કીન અને આર.એ. ગોરીન કેલ્ક્યુલેટર વચ્ચે આ ખૂબ જ લોકપ્રિય અહેવાલ છે.

અમે જોયું કે જાન્યુઆરી 2012 ની શરૂઆતમાં 91,794 રુબેલ્સની રકમમાં કર્મચારીઓ પર સંસ્થાનું દેવું છે. તમે કર્મચારી દ્વારા આ દેવું આઇટમાઇઝ કરી શકો છો. પરંતુ આ રિપોર્ટની મદદથી તે નક્કી કરવું ખૂબ મુશ્કેલ છે કે તે કયા મહિનામાં બનાવવામાં આવ્યો હતો. આ કરવા માટે, "સંસ્થાઓનું દેવું માળખું" અહેવાલનો ઉપયોગ કરવો વધુ સારું છે.

આ અહેવાલમાં, તમે સ્પષ્ટપણે જોઈ શકો છો કે અમારી સંસ્થા કોના પૈસા લે છે એટલું જ નહીં, પણ આ દેવાની રચના કયા મહિનામાં થઈ હતી. ધારો કે આ દેવું ડિસેમ્બર 2011માં જ મળી આવ્યું હતું. તે કેવી રીતે ચૂકવવું તે પ્રશ્ન છે. ખૂબ સરળ. અમે "સંસ્થાઓને ચૂકવવાપાત્ર પગાર" દસ્તાવેજ બનાવીએ છીએ, ઉદાહરણ તરીકે, 27 ડિસેમ્બર, 2011 ના રોજ, અને "એકાઉન્ટ મહિનો" ચલમાં "ઓગસ્ટ 2009" સૂચવીએ છીએ.

આ દસ્તાવેજ પૂર્ણ કર્યા પછી, ઉપરોક્ત અહેવાલો ફરીથી જનરેટ કરો અને ખાતરી કરો કે ઓગસ્ટ 2009 માટે કર્મચારીઓ પર સંસ્થાનું દેવું દૂર થઈ ગયું છે. ગરમ અનુસંધાનમાં, અમે કેટલીક ખૂબ જ મહત્વપૂર્ણ ટીકા કરીશું.

અહેવાલ "સંસ્થાઓના દેવાનું માળખું" તમને કર્મચારીઓને સંસ્થાના દેવાની રચનાના મહિનાને નિર્ધારિત કરવાની મંજૂરી આપે છે.

છેલ્લા મહિના માટે સંસ્થાનું દેવું ચૂકવવા માટે, તે મહિના માટે "સંસ્થાઓને ચૂકવવાપાત્ર પગાર" દસ્તાવેજ તૈયાર કરવો જરૂરી છે જેમાં દેવું રચાયું હતું.

યાદ કરો કે 5 એપ્રિલે માર્ચનો પગાર ચૂકવવામાં આવ્યો હતો. ચાલો હવે 01.01.2012-05.04.2012 ના સમયગાળા માટે "સંસ્થાઓનું દેવું માળખું" અહેવાલ જનરેટ કરીએ.

એ હકીકત પર ધ્યાન આપો કે રિપોર્ટ મહિનાના સંદર્ભમાં જનરેટ થાય છે, સંસ્થાના દેવા અને કર્મચારીઓના દેવા બંને.

- ઇ.આઇ. અકીમોવાજાન્યુઆરીમાં તેઓએ 6747 રુબેલ્સને વધુ ચૂકવ્યા. ફેબ્રુઆરીમાં, બિનઅનુભવીતાને લીધે, ચુકવણીકારે તેણીના 6,747 રુબેલ્સને ઓછા ચૂકવ્યા હતા, એવી આશામાં કે પ્રોગ્રામ સંસ્થાને તેના દેવુંને ધ્યાનમાં લેશે. તેને ધ્યાનમાં લીધું નથી. માર્ચમાં, ચુકવણીકારે ફરીથી વધુ ચૂકવણી કરી, પરંતુ પહેલેથી જ 1,747 રુબેલ્સની રકમમાં.

- જી.ડી. વાસ્કીનાચુકવનાર માસિક અંડરપેઇડ 1000 રુબેલ્સ.

- આર.એ. ગોરીનપ્રથમ 4 મહિના માટે સંસ્થાને કોઈ દેવું નથી અને સંસ્થાનું તેના પર કોઈ દેવું નથી.

વિવિધ પ્રકારના દેવું ચૂકવવામાં આવે છે અલગ રસ્તાઓ. ચાલો તેમને ધ્યાનમાં લઈએ. યાદ કરો કે જ્યારે ધ્વજ "તેના ઉપાર્જનના મહિનાઓના સંદર્ભમાં વેતનની પરસ્પર સમાધાન હાથ ધરવામાં આવે છે" સેટ કરવામાં આવે ત્યારે અમે પરિસ્થિતિને ધ્યાનમાં લઈએ છીએ.

1.1. સંસ્થાને કર્મચારીના દેવાની ચુકવણી

કર્મચારીનું દેવું સંસ્થાને રાખવા માટે, ઉદાહરણ તરીકે, એપ્રિલમાં, "ડેટ ટ્રાન્સફર" દસ્તાવેજનો ઉપયોગ કરીને કર્મચારીના અગાઉ રચાયેલા દેવાના તમામ અથવા ભાગને આ મહિનામાં સ્થાનાંતરિત કરવું જરૂરી છે.

દસ્તાવેજનો ટેબ્યુલર ભાગ ભરવા માટે, "ભરો \ બાય ડેટ" બટનનો ઉપયોગ કરવો સૌથી અનુકૂળ છે. આ કિસ્સામાં, પ્રોગ્રામ આપમેળે તમામ કર્મચારીઓને શોધી કાઢશે જેમની પાસે બાકી દેવાં છે.

આદેશ "કર્મચારીઓની સૂચિ સાથે ભરો" એક સહાયક ફોર્મ ખોલે છે જેમાં તમારે કર્મચારીઓને પસંદ કરવા માટેની શરતો અને "દેવુંની ઘટનાનો મહિનો" નો ઉલ્લેખ કરવો આવશ્યક છે. "રકિતમાં સ્થાનાંતરિત કરો" કૉલમમાં દેવાની રકમ "ગણતરી" બટન પર ક્લિક કર્યા પછી જ દેખાઈ શકે છે. હકીકત એ છે કે તમામ કર્મચારીઓ કે જેઓ પસંદગીની શરતોને પૂર્ણ કરે છે તેઓનું સંસ્થા પર દેવું હોઈ શકે નહીં.

અને તેથી દેવું ટ્રાન્સફર કરવામાં આવ્યું હતું. પરંતુ પગાર ચૂકવતી વખતે તેને કર્મચારી પાસેથી રાખવા માટે, તે જરૂરી છે કે તેની પાસેથી કંઈક રાખવું જરૂરી છે. એટલે કે, અમારે એપ્રિલ માટે પગાર એકત્ર કરવાની જરૂર છે. તે પછી, હંમેશની જેમ, અમે "સંસ્થાને ચૂકવવાપાત્ર પગાર" દસ્તાવેજ બનાવીએ છીએ.

દસ્તાવેજ "સંસ્થાને ચૂકવવાપાત્ર પગાર" એ E.I.નું દેવું ચૂકવ્યું. સંસ્થા સમક્ષ અકીમોવા. આ "સંસ્થાઓની દેવું માળખું" અહેવાલનો ઉપયોગ કરીને ચકાસી શકાય છે, પરંતુ 01/01/2012-05/07/2012 ના સમયગાળા માટે.

"ક્લોઝિંગ બેલેન્સ" કૉલમમાં ઋણાત્મક રકમો અદૃશ્ય થઈ ગઈ છે. એટલે કે, એવા કોઈ કર્મચારી નથી કે જેઓ અમારી સંસ્થાને ઋણી હોય. જો કે, કર્મચારીઓ પર સંસ્થાનું દેવું છે.

1.2. કર્મચારીને સંસ્થાના દેવાની ચુકવણી

યાદ રાખો, અમારા કેલ્ક્યુલેટર પહેલા ઓવરપેઇડ E.I. અકીમોવા 6747 રુબેલ્સ, અને પછી તે જ રકમ ઓછી ચૂકવી. તેથી તેણે કર્મચારીનું દેવું ચૂકવવાનું વિચાર્યું. આ સાચુ નથી.

જો ધ્વજ "તેના સંચયના મહિનાઓના સંદર્ભમાં વેતનની પરસ્પર સમાધાનો હાથ ધરવામાં આવે છે" સેટ કરવામાં આવે છે, તો સંસ્થાના દેવા અને કર્મચારીઓના દેવાને અલગથી ધ્યાનમાં લેવામાં આવે છે. તેઓ આપમેળે એકબીજાને રદ કરતા નથી.

તેમને અલગથી ચૂકવણી કરવી પડશે.

તેથી, E.I ને દેવું ચૂકવવા માટે ફેબ્રુઆરી માટે અકીમોવા, તે જરૂરી છે, ઉદાહરણ તરીકે, એપ્રિલમાં દસ્તાવેજ "સંસ્થાઓને ચૂકવવાપાત્ર પગાર" જારી કરવો, જેમાં સંચય ફેબ્રુઆરી મહિનો દર્શાવે છે.

રિપોર્ટમાં G.D ને સંસ્થાનું દેવું પણ દર્શાવવામાં આવ્યું છે. વાસ્કીના. ક્વાર્ટર માટે 1,000 રુબેલ્સ એક મહિનામાં 3,000 રુબેલ્સ ચાલી હતી. તેને ચૂકવવા માટે, તમારે અનુક્રમે જાન્યુઆરી, ફેબ્રુઆરી અને માર્ચ માટે ત્રણ દસ્તાવેજો "સંસ્થાઓને ચૂકવવાપાત્ર પગાર" જારી કરવા પડશે.

એક દસ્તાવેજ "સંસ્થાને ચૂકવવાપાત્ર પગાર" નો ઉપયોગ વર્તમાન મહિનાની ચુકવણી સાથે કર્મચારીને સંસ્થાના ભૂતકાળના દેવાની ચૂકવણી કરવા માટે કરી શકાતો નથી.

કર્મચારીઓનું દેવું ચૂકવવાની પ્રક્રિયા.

- "સંસ્થાઓના કર્મચારીઓ માટે પગારપત્રક" દસ્તાવેજ સાથે, જુલાઈ માટે પગારપત્રક.

પાછલા મહિનાઓથી કર્મચારીઓને સંસ્થાનું દેવું ચૂકવવાની પ્રક્રિયા.

વર્તમાન મહિનામાં, અમે "સંસ્થાને ચૂકવવાપાત્ર પગાર" દસ્તાવેજ બનાવીએ છીએ. "સંચયનો મહિનો" વિશેષતામાં, તે મહિનો ઉલ્લેખ કરો કે જેના માટે દેવું ચૂકવવામાં આવ્યું છે.

2. દેવા માટે તેમની રચનાના મહિનાઓ દ્વારા વિગતો આપ્યા વિના એકાઉન્ટિંગ

દેવાની રચનાના મહિનાઓ દ્વારા તેમની વિગતો આપ્યા વિના તેમના એકાઉન્ટિંગને ગોઠવવા માટે, "વેતનની ચુકવણી" ટૅબ પર, "એકાઉન્ટિંગ પરિમાણો સેટ કરવું" ફોર્મમાં આવશ્યક છે, "વેતનની પરસ્પર સમાધાનો હાથ ધરવામાં આવે છે" બોક્સને અનચેક કરો. તેના સંચયના મહિનાઓનો સંદર્ભ."

ચાલો આપણા અનુભવને પુનરાવર્તિત કરીએ, પરંતુ ફક્ત અનચેક કરેલા ધ્વજ સાથે "વેતન પર પરસ્પર સમાધાન તેના ઉપાર્જનના મહિનાઓના સંદર્ભમાં હાથ ધરવામાં આવે છે." અને તે પછી અમે ફરીથી "સંસ્થાઓનું દેવું માળખું" અહેવાલ જનરેટ કરીશું, પરંતુ 01/01/2012-04/05/2012 રિપોર્ટના સમયગાળા માટે.

તમારી આંખ શું પકડે છે?

- મહિના દ્વારા કોઈ અલગ નથી. આપણે વિવિધ પ્રકારના દેવું જોઈએ છીએ, પરંતુ તેની રચના કયા મહિનામાં થઈ હતી તેની કોઈ માહિતી નથી.

- વિવિધ પ્રકારના દેવું ઉમેરે છે. અકીમોવા ઇ.આઇ. જાન્યુઆરીમાં સંસ્થા પર 6747 રુબેલ્સની રકમનું દેવું હતું. ફેબ્રુઆરીમાં, તેણીનો પગાર આ રકમ માટે ઓછો ચૂકવવામાં આવ્યો હતો, એટલે કે, સંસ્થા પર કર્મચારીનું દેવું હતું. પરિણામે, કોઈ કોઈનું દેવું નથી. કાર્યક્રમમાં પરસ્પર દેવું ધ્યાનમાં લેવામાં આવ્યું હતું. 1747 રુબેલ્સની રકમમાં સંસ્થા પર માત્ર દેવું હતું.

- પાછલા સમયગાળા માટેના દેવાનો સરવાળો કરવામાં આવે છે. અમારી સંસ્થા વાસ્કીના જી.ડી. 3000 રુબેલ્સ. પરંતુ હવે અમે આ રિપોર્ટમાંથી શોધી શકતા નથી કે આ દેવું કેવી રીતે રચાયું.

ચાલો એપ્રિલના પગારની ગણતરી કરીએ, તેને ચૂકવો અને ચુકવણીના પરિણામનું વિશ્લેષણ કરીએ.

ઇ.આઇ. અકીમોવા. જો આ કર્મચારી પર કોઈ દેવું ન હોત, તો દસ્તાવેજે તેણીને 53,253 રુબેલ્સની રકમ ચૂકવી હોત. તેના બદલે, તેણે કર્મચારીના દેવાની રકમ દ્વારા તેને ઘટાડ્યું: 51506=53253-1747.

જી.ડી. વાસ્કીન. જો સંસ્થા પાસે આ કર્મચારીનું દેવું ન હતું, તો દસ્તાવેજ તેણીને 41,847 રુબેલ્સની રકમ ચૂકવશે. તેના બદલે, તેણે કર્મચારીને દેવાની રકમ દ્વારા તેને વધાર્યો: 44847 = 41847 + 3000.

આમાંથી આપણે એક સરળ અને મહત્વપૂર્ણ નિષ્કર્ષ કાઢી શકીએ છીએ.

જો ધ્વજ "પગારની પરસ્પર વસાહતો તેના ઉપાર્જનના મહિનાના સંદર્ભમાં હાથ ધરવામાં આવે છે" અનચેક કરવામાં આવે છે, તો પછી બંને પ્રકારના દેવું એક નિવેદન સાથે ચૂકવી શકાય છે. પરંતુ જરૂરી નથી.

જ્યારે ધ્વજ "પગારની પરસ્પર પતાવટ તેના ઉપાર્જનના મહિનાઓ દ્વારા હાથ ધરવામાં આવે છે" અનચેક કરવામાં આવે છે, ત્યારે "પે આઉટ" એટ્રિબ્યુટમાં "સંસ્થાને ચૂકવવાપાત્ર પગાર" દસ્તાવેજમાં મૂલ્ય "દેવું" ઉપલબ્ધ થાય છે. આનો અર્થ એ છે કે સંસ્થાના દેવાની ચૂકવણી બે રીતે કરી શકાય છે.

- વિવિધ નિવેદનો.

- એક શીટ.

વિવિધ નિવેદનો.

પ્રથમ, અમે ચુકવણીની પ્રકૃતિ સાથે "સંસ્થાને ચૂકવવાપાત્ર પગાર" દસ્તાવેજ બનાવીએ છીએ. આ કિસ્સામાં, તે મહિનાની શરૂઆતમાં રચાયેલ દેવું જ ચૂકવશે. પછી, હંમેશની જેમ, અમે "પગાર" ચુકવણીની પ્રકૃતિ સાથે "સંસ્થાને ચૂકવવાપાત્ર પગાર" દસ્તાવેજ બનાવીએ છીએ.

અહીં એક સૂક્ષ્મતા છે. "દેવું" ની ચુકવણીની પ્રકૃતિ સાથે "સંસ્થાને ચૂકવવાપાત્ર પગાર" દસ્તાવેજમાં, જે મહિના માટે ચૂકવણી પહેલાથી જ ઉપાર્જિત મહિના તરીકે કરવામાં આવી છે તે દર્શાવવું અશક્ય છે. માત્ર તે મહિનો કે જેમાં હજુ સુધી કોઈ ચૂકવણી કરવામાં આવી ન હતી. ઉદાહરણ તરીકે, અમારા ઉદાહરણમાં જી.ડી. વાસ્કાનું દેવું એપ્રિલના ઉપાર્જિત મહિનામાં ચૂકવી શકાય છે, અગાઉ નહીં.

એક શીટ.

આ કરવા માટે, "સંસ્થાને ચૂકવવાપાત્ર પગાર" દસ્તાવેજમાં "પગાર" ચુકવણીની પ્રકૃતિ સ્થાપિત કરવી જરૂરી છે. આ કિસ્સામાં, દસ્તાવેજ વર્તમાન મહિના માટેનો કુલ પગાર અને સંસ્થાના અગાઉના દેવાની ચૂકવણી કરશે જે આ મહિનાની શરૂઆતમાં ચાલે છે.

માર્ગ દ્વારા, બે શીટમાં ચૂકવણી કરવી એ ખૂબ અનુકૂળ રીત છે. આ કિસ્સામાં, જર્નલમાં "સંસ્થાને ચૂકવવાપાત્ર પગાર" ચુકવણીની પ્રકૃતિ સાથે દસ્તાવેજો પસંદ કરવાનું શક્ય બનશે "દેવું".

તેથી, જો ધ્વજ "તેના ઉપાર્જનના મહિનાઓના સંદર્ભમાં વેતનની પરસ્પર સમાધાન હાથ ધરવામાં આવે છે" અનચેક હોય તો અમારી પાસે શું છે.

- આગામી પગારની ચુકવણી પર કર્મચારીનું દેવું આપમેળે ચૂકવવામાં આવે છે.

- સંસ્થાનું દેવું વર્તમાન પગાર (ચુકવણીની પ્રકૃતિ "પગાર" છે) અથવા અલગ નિવેદન (ચુકવણીની પ્રકૃતિ "દેવું" છે) ની ચુકવણી સાથે વારાફરતી ચૂકવણી કરી શકાય છે.

3. દેવાના ઉદાહરણો

આ અથવા તે દેવું કયા કારણોસર ઉદ્ભવ્યું છે તે ધ્યાનમાં લીધા વિના, તે ઉપર વર્ણવેલ એક રીતે ચૂકવવામાં આવે છે. તેથી, આ ઉદાહરણો દેવાની ઘટનાની પદ્ધતિને સમજવા અને જો શક્ય હોય તો, તેને અટકાવવા માટે જ આપવામાં આવ્યા છે.

અમે પહેલાથી જ દેવાનું સૌથી સરળ કારણ ધ્યાનમાં લીધું છે. આ ત્યારે થાય છે જ્યારે ચૂકવણીકર્તા, તેના વિવેકબુદ્ધિથી, પગારપત્રક દસ્તાવેજમાં ગણતરીના પરિણામો જાતે સુધારે છે. ચાલો અન્ય ઉદાહરણો ધ્યાનમાં લઈએ.

3.1. કર્મચારીએ એડવાન્સ મેળવ્યો અને છોડી દીધો

એ.કે. કાલિનીનાને 16 જાન્યુઆરી, 2012ના રોજ એડવાન્સ પેમેન્ટ મળ્યું અને 18 જાન્યુઆરીએ તેણે નોકરી છોડી દીધી. "સંસ્થાઓનું દેવું માળખું" અહેવાલના વિશ્લેષણથી તે જોવાનું સરળ છે કે સંસ્થાની પાછળના પ્રદર્શન ડેટાબેઝમાં એ.કે. કાલિનીના પર 80,823 રુબેલ્સની રકમનું દેવું છે, જે ઓગસ્ટ 2009 માં રચાયું હતું. ચાલો તેને બુઝાવીએ.

ચાલો ખાતરી કરીએ કે એ.કે.નો પગાર. કાલિનીના 92,900 રુબેલ્સની બરાબર છે. તે પછી, અમે નીચેની કામગીરી કરીશું.

- 16 જાન્યુઆરી, 2012 ના રોજ અમે 50%, એટલે કે, 46,450 રુબેલ્સની અગાઉથી ચુકવણી કરીશું.

- અમે 18 જાન્યુઆરી, 2012 થી બરતરફી માટે કર્મચારીઓનો આદેશ જારી કરીશું.

- સરળતા માટે, અમે ધારીશું કે બરતરફી પર ન તો વળતર, ન કપાત, કે વિચ્છેદ પગારની ગણતરી કરવી જોઈએ નહીં.

- ચાલો જાન્યુઆરી માટે બરતરફ કરાયેલા કર્મચારીને પગાર જમા કરીએ.

- અમે પગારની ચુકવણી માટે દસ્તાવેજ બનાવીશું.

5મું પગલું ભરતી વખતે, અમે જોશું કે કર્મચારી એ.કે. દ્વારા "સંસ્થાઓને ચૂકવવાપાત્ર પગાર" દસ્તાવેજના ટેબ્યુલર ભાગમાં પ્રોગ્રામ. કાલિનીના અવેજી નથી. તેણી પાસે ચૂકવણી કરવા માટે કંઈ નથી! તમારા માટે ન્યાયાધીશ. કર્મચારીને જાન્યુઆરી માટે 40643.75 રુબેલ્સની રકમમાં પગાર ચૂકવવામાં આવ્યો હતો. આ રકમમાંથી, 5284 રુબેલ્સની રકમમાં વ્યક્તિગત આવકવેરો રોકવો આવશ્યક છે. તેણી તેના હાથ પર 35359.75 રુબેલ્સ માટે હકદાર છે. પરંતુ તેણીને અગાઉથી 46,450 રુબેલ્સ મળ્યા હતા. પરિણામે, સંસ્થા પર તેણીનું દેવું 11090.25 રુબેલ્સ છે.

ચાલો ખાતરી કરીએ કે પ્રોગ્રામમાં ભૂલ થઈ નથી.

તમે "કર્મચારી દ્વારા રિફંડ" ઓપરેશન સાથે "ઇનકમિંગ કેશ ઓર્ડર" દસ્તાવેજનો ઉપયોગ કરીને રિફંડ કરી શકો છો.

વધુમાં, આપણે યાદ રાખવું જોઈએ કે વ્યક્તિગત આવકવેરાની રોકડ પ્રોગ્રામમાં નોંધાયેલ નથી. છેવટે, એડવાન્સ ચૂકવતી વખતે, તે અટકાવવામાં આવતું નથી, અને બરતરફ કર્મચારીનો પગાર ચૂકવવામાં આવ્યો ન હતો. તેનાથી વિપરીત, તેની પાસે હોવું જોઈએ.

તમે ખાતરી કરી શકો છો કે સંચય રજિસ્ટરમાં અનુરૂપ એન્ટ્રીની ગેરહાજરી દ્વારા "બજેટ સાથેની વ્યક્તિગત આવકવેરા વસાહતો" માં વ્યક્તિગત આવકવેરો ખરેખર રોકાયેલો નથી. અહેવાલ અનુસાર "વ્યક્તિગત આવકવેરા માટે ટેક્સ એકાઉન્ટિંગની નોંધણી કરો."

"વ્યક્તિગત આવકવેરા, વીમા પ્રિમીયમ અને એકીકૃત સામાજિક કર માટે એકાઉન્ટિંગનું સમાયોજન", ટેબ "વ્યક્તિગત આવક વેરો રોકાયેલ" દસ્તાવેજ દ્વારા વ્યક્તિગત આવકવેરા રોકવાની નોંધણી કરવી જરૂરી છે. ત્યાં એક વિકલ્પ છે, પરંતુ બિલકુલ સ્પષ્ટ માર્ગ નથી. આ "આયોજિત એડવાન્સ પેમેન્ટ" ઓપરેશન સાથે "સંસ્થાઓને ચૂકવવાપાત્ર પગાર" દસ્તાવેજને ફરીથી પોસ્ટ કરવાનો છે.

સામાન્ય પરિસ્થિતિમાં, વ્યક્તિગત આવકવેરો એડવાન્સમાંથી અટકાવવામાં આવતો નથી. પણ આપણી પરિસ્થિતિ થોડી જુદી છે. કર્મચારીએ એડવાન્સ મેળવ્યો અને છોડી દીધો. ત્યાં પગાર સંચય હતો, પરંતુ તે જારી કરાયેલ એડવાન્સ પેમેન્ટને આવરી લેતો ન હતો. તેથી, જ્યારે એડવાન્સ ફરીથી હાથ ધરે છે, ત્યારે તે વ્યક્તિગત આવકવેરો રોકે છે. તે યાદ રાખવું જોઈએ કે વ્યક્તિગત આવકવેરાના આવા વિથ્હોલ્ડિંગ સાથે, પ્રોગ્રામ કર્મચારી દ્વારા દેવાના વળતરની તપાસ કરતું નથી.

તમારે ફક્ત એક પદ્ધતિનો ઉપયોગ કરવાની જરૂર છે. નહિંતર, રોકાયેલ વ્યક્તિગત આવક વેરો બમણો થશે.

સહેજ પીછેહઠ અથવા ઉપરથી નીચે.

તે જાણીતું છે કે એડવાન્સમાંથી વ્યક્તિગત આવક વેરો રોકવો જરૂરી નથી. કાર્યક્રમમાં, તે વેતનની ચૂકવણીથી અટકાવવામાં આવે છે. જો કે, હું કોઈક રીતે એક આધાર પર આવ્યો જેમાં બધું બરાબર વિરુદ્ધ હતું.

દસ્તાવેજો "સંસ્થાઓના પગારની ચૂકવણી" ચુકવણીની પ્રકૃતિ સાથે "આયોજિત એડવાન્સ પેમેન્ટ" વ્યક્તિગત આવક વેરો રોકે છે. પરંતુ તે જ દસ્તાવેજો, ચુકવણી "પગાર" ની પ્રકૃતિ સાથે, વ્યક્તિગત આવકવેરો રોકી ન હતી. અંતે, પ્રોગ્રામ બધુ બરાબર થઈ ગયું. તેમ છતાં આ સંસ્થાના કેલ્ક્યુલેટરને પણ હજુ અસ્વસ્થતા જણાઈ હતી. સારું, તે કેવી રીતે છે? છેવટે, તે એવું ન હોવું જોઈએ!

ઘણી વાર કારણ પ્રોગ્રામ સાથે કામ કરવામાં પ્રાથમિક અસમર્થતા છે. "ભૂલ" સરળ હોવાનું બહાર આવ્યું, પરંતુ તેને ઓળખવું સરળ નહોતું, કારણ કે ત્યાં કોઈ નહોતું દૃશ્યમાન કારણોવિશ્લેષણ માટે નથી. અને કારણ ક્રિયાઓના ખોટા ક્રમમાં હોવાનું બહાર આવ્યું.

ક્રમને બદલે: એડવાન્સ પેમેન્ટ, સેલેરી એક્રુઅલ, સેલેરી પેમેન્ટ, યુઝરે પહેલા પગારની ગણતરી કરી, પછી એડવાન્સ ચૂકવ્યો, પછી પગાર ચૂકવ્યો. પરંતુ, જો પગાર ઉપાર્જિત થાય છે અને વપરાશકર્તા એડવાન્સ ચૂકવે છે, તો પ્રોગ્રામ ઉપાર્જિત વેતનની સંપૂર્ણ રકમમાંથી એડવાન્સ રોકે છે.

3.2. એક કર્મચારીને બીમારી પછી એડવાન્સ પેમેન્ટ મળ્યું

વ્યવહારમાં પણ આવી સ્થિતિ સર્જાઈ હતી.

04/13/2012 થી 04/24/2012 ના સમયગાળા દરમિયાન કર્મચારી બીમાર હતો. કામ પર ગયા પછી, તેને 26 એપ્રિલે 5,700 રુબેલ્સની રકમમાં એડવાન્સ પેમેન્ટ મળ્યું. એપ્રિલમાં તેમને 3489.43નો પગાર મળ્યો હતો. પરિણામે, કર્મચારીનું દેવું 2210.57 ની રકમમાં રચાયું હતું.

જો "તેના ઉપાર્જનના મહિનાઓના સંદર્ભમાં વેતનની પરસ્પર સમાધાનો હાથ ધરવામાં આવે છે" ધ્વજ સેટ કરવામાં આવે તો આ ભૂલ શોધવાનું ખૂબ સરળ છે. આ કિસ્સામાં, "સંસ્થાઓનું દેવું માળખું" અહેવાલ તરત જ અમને બતાવે છે કે દેવું કયા મહિનામાં રચાયું હતું. આ રિપોર્ટના ટ્રાંસ્ક્રિપ્ટ્સની મદદથી આ મહિનાના દસ્તાવેજોનું વિશ્લેષણ કરવાનું બાકી છે.

જો ધ્વજ "તેના ઉપાર્જનના મહિનાઓના સંદર્ભમાં પગારની પરસ્પર સમાધાનો હાથ ધરવામાં આવે છે" અનચેક કરવામાં આવે છે, તો દર મહિને "સંસ્થાઓનું દેવું માળખું" રિપોર્ટ જનરેટ કરવો પડશે. પરંતુ જે મહિનામાં દેવું રચાયું હતું તે મહિના પછી પણ, તેની રચનાના કારણોને સમજવું સરળ રહેશે નહીં.

આ કાર્યક્રમ કર્મચારીઓના આવા દેવાને રોકવામાં મદદ કરે છે. આ કરવા માટે, એકાઉન્ટિંગ પરિમાણોની સેટિંગ્સમાં, "પગાર ચુકવણી" ટેબ પર, એડવાન્સ ચૂકવતી વખતે "આઉટપુટ નહીં ખાતામાં લો" ફ્લેગ સેટ કરો.

3.3. પગાર ચૂકવવામાં આવ્યો અને ઉપાર્જિત કરવામાં આવ્યો

ક્યારેક તે થાય છે. "પગાર" અક્ષરવાળા કર્મચારી માટે "સંસ્થાઓ દ્વારા ચૂકવવાપાત્ર પગાર" દસ્તાવેજ છે. ત્યાં કોઈ મેન્યુઅલ ગોઠવણો નથી. આનો અર્થ એ છે કે તે "સંસ્થાઓના કર્મચારીઓને પગારપત્રક" દસ્તાવેજમાં નોંધાયેલા રજિસ્ટરમાંના ડેટાના આધારે ભરવામાં આવે છે. જો કે, કેટલાક કારણોસર, દસ્તાવેજ "સંસ્થાઓના કર્મચારીઓને પગાર" ડેટાબેઝમાં ખૂટે છે.

તેનો અર્થ એક વસ્તુ છે. કોઈ કારણોસર પગાર ચૂકવ્યા બાદ તેને દૂર કરવામાં આવ્યો હતો. જેના કારણે સંસ્થા પર કર્મચારીનું દેવું થઈ ગયું.

3.4. છુપાયેલ મેન્યુઅલ સંપાદન

પ્રોગ્રામ સાથે કામ કરવામાં પ્રાથમિક અસમર્થતામાંથી મોટાભાગની ભૂલો. પ્રોગ્રામ શીખવાને બદલે, કેટલાક વપરાશકર્તાઓ તેને ઇચ્છિત પરિણામ અનુસાર બનાવે છે. તેઓ વિચારતા નથી કે તેના પરિણામો શું આવશે. મુખ્ય વસ્તુ એ છે કે જરૂરી રકમ સ્ટેટમેન્ટમાં છે. અહીં એક ઉદાહરણ છે જે મને મળ્યું છે.

દસ્તાવેજ "સંસ્થાઓને ચૂકવવાપાત્ર પગાર" માં ચુકવણીની પ્રકૃતિ છે "મહિનાના પ્રથમ અર્ધ માટે એડવાન્સ ચુકવણી". બધા વપરાશકર્તાઓ જાણતા નથી કે તેઓએ પહેલા મહિનાના પહેલા ભાગમાં પગારપત્રક પૂર્ણ કરવું આવશ્યક છે. તેઓ એ પણ જાણતા નથી કે પ્રોગ્રામમાં માત્ર અંદાજિત એડવાન્સ જ નહીં, પણ નિશ્ચિત રકમ સાથે એડવાન્સ પણ ચૂકવવાનું શક્ય છે.

આ વપરાશકર્તાઓ તે કેવી રીતે કરે છે? તેઓ માસિક પેરોલ કરે છે. પછી તેઓ "પગાર" ચુકવણીની પ્રકૃતિ સાથે "સંસ્થાઓ દ્વારા ચૂકવવાપાત્ર પગાર" દસ્તાવેજ બનાવે છે. પરંતુ હકીકતમાં તે એડવાન્સ ચૂકવવા માંગતો હોવાથી, ટેબ્યુલર ભાગ ભર્યા પછી, તે ચુકવણીની પ્રકૃતિને "મહિનાના પ્રથમ અર્ધ માટે એડવાન્સ પેમેન્ટ" માં બદલી નાખે છે અને ચુકવણીની રકમ જાતે ગોઠવે છે.

ટેબ્યુલર વિભાગની પ્રથમ કૉલમમાં કોઈપણ ગોઠવણ માટેના પ્રોગ્રામ્સ આપમેળે હેન્ડલ પ્રદર્શિત કરે છે. સૂચવે છે કે ગણતરી કરેલ ડેટા મેન્યુઅલી એડજસ્ટ કરવામાં આવ્યો છે.

પરંતુ અમારો વપરાશકર્તા પ્રોગ્રામ કરતાં વધુ સ્માર્ટ છે. બીજા સ્તંભમાં, તે મેન્યુઅલી "ઓટોમેટિક કેલ્ક્યુલેશનની વિશેષતા" બોક્સને ચેક કરે છે. હવે, દૃષ્ટિની રીતે, કોઈ પણ (પોતે કેલ્ક્યુલેટર સહિત) અનુમાન કરશે નહીં કે ગણતરી જાતે જ સુધારાઈ ગઈ છે.

4. સાવધાન

આવી સ્થિતિ તદ્દન શક્ય છે. કેલ્ક્યુલેટરે તેમની રચનાના મહિનાઓ દ્વારા દેવા માટે એકાઉન્ટિંગના વિકલ્પ સાથે થોડો સમય કામ કર્યું. તેને આમાં કંઈક ગમ્યું નહીં, અને તેણે મહિનાના સંચયની વિગતો આપ્યા વિના વિકલ્પ પર સ્વિચ કર્યું. અથવા ઊલટું.

શું તે આપખુદ રીતે સુરક્ષિત છે, એટલે કે, કોઈપણ સમયે, ધ્વજની સ્થિતિ બદલો "તેના ઉપાર્જનના મહિનાઓના સંદર્ભમાં વેતનની પરસ્પર સમાધાન હાથ ધરવામાં આવે છે".

નિશ્ચિતતા માટે, અમે ફરીથી અમારા મોડેલ ઉદાહરણ પર આધાર રાખીશું. ધારો કે એપ્રિલમાં દેવાની ચુકવણીના દસ્તાવેજો ચલાવવામાં આવ્યા ન હતા. આ કિસ્સામાં, ધ્વજની સ્થિતિ બદલવી "તેના ઉપાર્જિત મહિનાના સંદર્ભમાં વેતનની પરસ્પર સમાધાનો હાથ ધરવામાં આવે છે" એક અથવા બીજી દિશામાં તદ્દન હાનિકારક છે. "સંસ્થાઓનું દેવું માળખું" અહેવાલ જનરેટ કરીને આ ચકાસી શકાય છે. ધ્વજની સ્થિતિના આધારે, તે મહિનાઓ દ્વારા વિગતો સાથે અથવા વિગતો વિના દેવું પેદા કરશે. દસ્તાવેજો ટ્રાન્સફર કરવાની જરૂર નથી.

આ સૂચવે છે કે ધ્વજની સ્થિતિને ધ્યાનમાં લીધા વગર પ્રોગ્રામ હંમેશા તેમના સંચયના મહિનાઓના સંદર્ભમાં દેવાનો રેકોર્ડ રાખે છે. ફક્ત, ધ્વજની એક અથવા બીજી સ્થિતિ પસંદ કરીને, કેલ્ક્યુલેટર દેવું ચૂકવવાની પદ્ધતિ પસંદ કરે છે.

જો દેવું ચૂકવવામાં આવે તો પરિસ્થિતિ અલગ હશે. ઉદાહરણ તરીકે, સમગ્ર પ્રથમ ક્વાર્ટર માટે મહિનાઓ દ્વારા વિગતો આપ્યા વિના રેકોર્ડ રાખવામાં આવ્યા હતા. એપ્રિલમાં, દેવું ચૂકવવામાં આવ્યું હતું અને ધ્વજ "તેના સંચયના મહિનાઓના સંદર્ભમાં વેતનની પરસ્પર સમાધાન હાથ ધરવામાં આવે છે" સેટ કરવામાં આવ્યો હતો.

અહેવાલ "સંસ્થાઓનું દેવું માળખું" અમને ફરીથી મહિનાઓ દ્વારા દેવું બતાવશે. અને આ એ હકીકત હોવા છતાં છે કે જ્યારે એકાઉન્ટિંગ વિગતો વિના રાખવામાં આવ્યું હતું, ત્યારે તમામ દેવું ચૂકવવામાં આવ્યું હતું.

અમે ધ્વજની સ્થિતિ બદલી હોવાથી, પ્રોગ્રામ હવે દેવું ચૂકવવાનો અગાઉનો રસ્તો દેખાતો નથી. તેણીને ધ્વજની આપેલ સ્થિતિને અનુરૂપ પદ્ધતિ આપો. આનો અર્થ એ છે કે તમારે દેવું ચૂકવવાની અગાઉની પદ્ધતિને રદ કરવાની જરૂર છે અને દેવાની ચુકવણી એવી રીતે કરવાની જરૂર છે કે જે મહિના દ્વારા દેવાના હિસાબને અનુરૂપ હોય. અલબત્ત, વિપરીત પણ સાચું છે.

આ પ્રક્રિયાઓ ખૂબ કપરું હોઈ શકે છે. તેથી, ધ્વજની કઈ સ્થિતિ "તેના ઉપાર્જનના મહિનાઓના સંદર્ભમાં પગારની પરસ્પર સમાધાનો હાથ ધરવામાં આવે છે" તમારા માટે વધુ યોગ્ય છે તે શરૂઆતથી જ નક્કી કરવું શ્રેષ્ઠ છે.

નિષ્કર્ષ

ધ્વજ "વેતનની પરસ્પર સમાધાન તેના ઉપાર્જનના મહિનાઓના સંદર્ભમાં કરવામાં આવે છે" SET છે.

સંસ્થાને કર્મચારીઓના દેવાની ચૂકવણી કરવાની પ્રક્રિયા.

- કર્મચારીઓના દેવુંને તે મહિનામાં સ્થાનાંતરિત કરો કે જેમાં "સંસ્થાના કર્મચારીઓના દેવાનું સ્થાનાંતરણ" દસ્તાવેજ દ્વારા આ દેવું ચૂકવવાનું આયોજન કરવામાં આવ્યું છે. ઉદાહરણ તરીકે, જુલાઈ માટે.

- "સંસ્થાઓના કર્મચારીઓ માટે પગારપત્રક" દસ્તાવેજ સાથે, જુલાઈ માટે પગારપત્રક. આ કરવું આવશ્યક છે જેથી પ્રોગ્રામમાં દેવું રાખવા માટે કંઈક હોય.

- "સંસ્થાને ચૂકવવાપાત્ર પગાર" દસ્તાવેજ તૈયાર કરો. પરસ્પર સમાધાનોના સરળ હિસાબ સાથે, તે દેવું પણ ચૂકવશે. જો ધ્વજ "પરસ્પર વસાહતોનું સરળ એકાઉન્ટિંગ" સાફ કરવામાં આવે છે, તો તે ઉપરાંત ચુકવણી દસ્તાવેજો જારી કરવા જરૂરી છે.

કર્મચારીઓને સંસ્થાનું દેવું ચૂકવવાની પ્રક્રિયા.

વર્તમાન મહિનામાં, અમે "સંસ્થાને ચૂકવવાપાત્ર પગાર" દસ્તાવેજ બનાવીએ છીએ. "સંચયનો મહિનો" વિશેષતામાં, તે મહિનો સૂચવો કે જેના માટે દેવું ચૂકવવામાં આવ્યું છે (તે મહિનો કે જેમાં દેવું રચાયું હતું).

ધ્વજ "વેતનની પરસ્પર સમાધાન તેના ઉપાર્જનના મહિનાઓના સંદર્ભમાં કરવામાં આવે છે" દૂર કરવામાં આવ્યો હતો

- વર્તમાન મહિનામાં, કર્મચારીનું સંસ્થા પ્રત્યેનું દેવું ફક્ત ત્યારે જ ચૂકવી શકાય છે જો તેને આ મહિના માટે વેતન ઉપાર્જિત કરવામાં આવ્યું હોય.

- જો વર્તમાન મહિના માટેનો પગાર ઉપાર્જિત કરવામાં આવ્યો હોય, તો દસ્તાવેજ "સંસ્થાને ચૂકવવાપાત્ર પગાર" મૂલ્ય સાથે "પગાર" ચલમાં સેટ કરેલ "પગાર" બંને પ્રકારના દેવું ચૂકવે છે: સંસ્થાનું દેવું અને કર્મચારીનું દેવું .

- જો દસ્તાવેજ "સંસ્થાને ચૂકવવાપાત્ર પગાર" માં "પે આઉટ" ચલમાં તમે "દેવું" મૂલ્ય સેટ કર્યું છે, તો પછી આ સમયગાળા માટે પગારપત્રકની ઉપલબ્ધતાને ધ્યાનમાં લીધા વિના, દસ્તાવેજ ફક્ત સંસ્થાના દેવું ચૂકવશે. કર્મચારી

વેતનની દરેક ચુકવણી પછી, ઉદ્ભવતા દેવાને સ્વતંત્ર રીતે નિયંત્રિત કરવા માટે દર મહિને તેને એક નિયમ બનાવવો જરૂરી છે. આ કરવા માટે, તમે યોગ્ય અહેવાલો અને પ્રક્રિયાનો ઉપયોગ કરી શકો છો.

- "સંસ્થાઓનું દેવું માળખું" નો અહેવાલ.

- રિપોર્ટ "વ્યક્તિગત આવકવેરા માટે ટેક્સ એકાઉન્ટિંગની નોંધણી".

- પ્રક્રિયા "સંસ્થાના પગારની પુનઃ ગણતરી".

"સેલરી પેમેન્ટ" ટૅબ પર, "એકાઉન્ટિંગ પેરામીટર્સ સેટ કરવા" ફોર્મમાં, "ખાતામાં ગેરહાજરી લો" ફ્લેગ સેટ કરો. આ સંસ્થાને કર્મચારીઓના દેવાની ઘટનાને ટાળશે. મહિનાના પ્રથમ અર્ધમાં સંસ્થામાં કોઈપણ નોંધાયેલ ગેરહાજરી અને તે પછીની એડવાન્સ ચુકવણી (ગેરહાજરી સિવાય) સંસ્થાને દેવું બનાવવા તરફ દોરી જશે.

1C માં એકાઉન્ટિંગ પરિમાણો સુયોજિત કરવા: પગારપત્રક અને કર્મચારી સંચાલન 8

1C પ્રોગ્રામ્સમાં પગારપત્રક વિશે ઘણા બધા પ્રશ્નો એ હકીકતને કારણે ઉદ્ભવે છે કે ડેટાબેઝમાં બનાવેલ એકાઉન્ટિંગ પરિમાણો માટેની સેટિંગ્સ ચૂકવનારના વિચારો અને અપેક્ષાઓને અનુરૂપ નથી. ઘણાને ખબર હોતી નથી કે આ સેટિંગ્સ ક્યાં છે અને તે શેના માટે છે, તેથી તેઓ ડિફૉલ્ટ રૂપે જે સેટ કર્યા છે તેની સાથે કામ કરે છે. આ લેખમાં હું સૌથી મહત્વપૂર્ણ ચેકબોક્સ વિશે વાત કરીશ જે પ્રોગ્રામના સંચાલનને નોંધપાત્ર રીતે અસર કરે છે, અને મને ખાતરી છે કે તમને તેમાં કંઈક નવું અને ઉપયોગી મળશે.

એકાઉન્ટિંગ પરિમાણો ખોલવા માટે, તમારે "એન્ટરપ્રાઇઝ" ટૅબ પર યોગ્ય આઇટમ પસંદ કરવી આવશ્યક છે.

પ્રથમ સેટિંગ, જે ફોર્મ ખોલ્યા પછી તરત જ દેખાય છે, તે બહાર નીકળતી વખતે બિનકાર્યકારી રજા માટે કપાતને પ્રતિબિંબિત કરવાની રીત છે. અહીં બે વિકલ્પો છે:

1) સામાન્ય રોકડ તરીકે (કર અને યોગદાન ઘટાડતું નથી);

2) રિવર્સલ એક્રુઅલ (કર અને યોગદાન ઘટાડે છે).

પે સ્લિપના ઉદાહરણો સાથે આ પદ્ધતિઓ વચ્ચેના તફાવતો વિશેની વિગતો લેખમાં લખવામાં આવી છે. 1C માં બરતરફી પર કર્મચારીની ગણતરી: પગાર અને કર્મચારીઓનું સંચાલન 8.

sl આગલી સેટિંગ, જે સમાન ટેબ પર સ્થિત છે, માસિક પગારને કલાકના દરમાં રૂપાંતરિત કરવા માટે અલ્ગોરિધમ સેટ કરે છે. તે સંબંધિત છે જો તમારી કંપની રાત્રે અથવા સાંજે કામ કરે છે, સપ્તાહના અંતે, ઓવરટાઇમ, એટલે કે, માસિક પગાર મેળવતા કર્મચારીના એક કલાકના કામની કિંમતની ગણતરી કરવી જરૂરી હોય તેવા સંજોગોમાં. લેખના અંતેરાત્રિના કલાકો માટે સરચાર્જની ગણતરી કેવી રીતે કરવી આ સેટિંગ રાત્રિ માટે ચૂકવણીની રકમની ગણતરીને કેવી રીતે અસર કરે છે તેનું ઉદાહરણ પૂરું પાડે છે.

અન્ય મહત્ત્વપૂર્ણ સેટિંગ "પેરોલ" ટૅબ પર સ્થિત છે - આ ચેકબૉક્સ છે "વ્યક્તિગત આવકવેરાની ગણતરી કરતી વખતે, ગણતરી કરેલ કરને રોકેલા તરીકે ધ્યાનમાં લો." હું ભલામણ કરું છું કે તમે હંમેશા આ બૉક્સને ચેક કરો. હું શા માટે આ કરવાની સલાહ આપું છું તેની વિગતો પણ એક લેખમાં પહેલેથી જ વર્ણવેલ છે:શા માટે 2-NDFL પ્રમાણપત્રમાં ગણતરી કરેલ કર રોકાયેલ એક સમાન નથી?

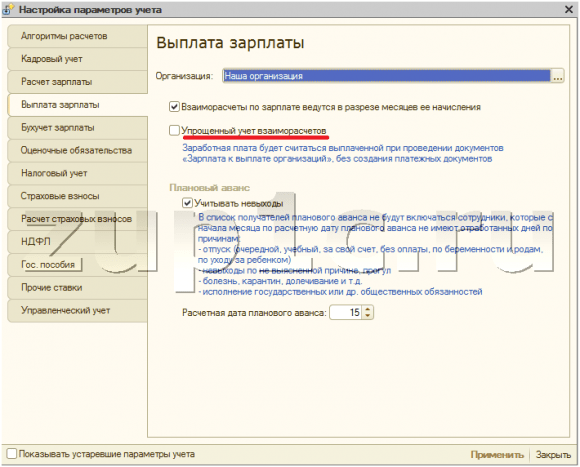

"પગાર ચુકવણી" ટેબ પર એક સાથે બે ખૂબ જ મહત્વપૂર્ણ સેટિંગ્સ છે:

1) ચેકબોક્સ "પગારની પરસ્પર સમાધાન તેના ઉપાર્જિત મહિનાના સંદર્ભમાં કરવામાં આવે છે"

આ સેટિંગ "પગાર ચૂકવવાપાત્ર સંસ્થાઓ" દસ્તાવેજને ભરવા માટેના અલ્ગોરિધમને અસર કરે છે. ઘટનામાં કે ચેકબોક્સ ચેક કરવામાં આવે છે, જ્યારે દસ્તાવેજ આપમેળે ભરાઈ જાય છે, ત્યારે તેમાં ફક્ત પસંદ કરેલ મહિના માટે દેવાની રકમ શામેલ હશે. અન્યથા - પરસ્પર પતાવટનું વર્તમાન સંતુલન, દેવું અને અગાઉના તમામ મહિનાઓ માટે સંચયના આધારે.

2) ચેકબોક્સ "પરસ્પર સમાધાનોનું સરળ એકાઉન્ટિંગ"

તે સેટ કરેલ હોય તેવા સંજોગોમાં, "સંસ્થાઓને ચૂકવવાપાત્ર પગાર" દસ્તાવેજ પોસ્ટ કર્યા પછી પગાર ચૂકવવામાં આવશે. અન્યથા, રકમો પેસ્લિપ્સના "ચૂકવેલ" કૉલમમાં આવે તે માટે, તમારે ખર્ચનો રોકડ ઓર્ડર અથવા ચુકવણી ઑર્ડર અને બેંક સ્ટેટમેન્ટ પણ પોસ્ટ કરવું આવશ્યક છે. સરળ એકાઉન્ટિંગ ખૂબ અનુકૂળ છે, પરંતુ તેનો ગેરલાભ એ છે કે આ સેટિંગ તમને 1C થી બેંકિંગ પ્રોગ્રામ્સમાં પગાર ચૂકવવા માટે રજિસ્ટર અપલોડ કરવાની મંજૂરી આપશે નહીં.

તમારે ચોક્કસપણે "ટેક્સ એકાઉન્ટિંગ" ટેબ જોવી જોઈએ, કારણ કે તેમાં ઉપયોગમાં લેવાતી કરવેરા પ્રણાલી પરનો ડેટા છે, તમારે "વીમા યોગદાન" ટેબ ખોલવાની અને ઇચ્છિત ટેરિફ પસંદ કરવાની પણ જરૂર છે. વધુમાં, અકસ્માત વીમા માટે FSS માં યોગદાનનો દર પણ અહીં દર્શાવેલ છે. જો આ માહિતી દાખલ કરવામાં આવી નથી, તો આ પ્રકારના વીમા પ્રીમિયમની ગણતરી કરવામાં આવશે નહીં.

અને "વીમા પ્રિમીયમ" ટેબ પર તમે વ્યાજ દરો જોઈ શકો છો, જેના આધારે ભંડોળમાં કપાતની રકમની ગણતરી કરવામાં આવે છે, તેમજ વીમા પ્રિમીયમની ગણતરી માટે સીમાંત આધારનું કદ.

જો તમે પ્રારંભિક નિવૃત્તિ (હાનિકારક કાર્ય) સાથે કામનો ઉપયોગ કરો છો, તો તમારે "વીમા પ્રિમીયમની ગણતરી" ટૅબ પર સંબંધિત બૉક્સને ચેક કરવાની જરૂર છે. "કામ કરવાની પરિસ્થિતિઓના વિશેષ મૂલ્યાંકનના પરિણામો લાગુ કરો" ચેકબૉક્સ પર પણ ધ્યાન આપો, જે કાર્યસ્થળોના વિશેષ મૂલ્યાંકનના પરિણામોના આધારે સોંપેલ કાર્યકારી પરિસ્થિતિઓના વર્ગો હોદ્દા માટે સૂચવવા માટે જરૂરી હોય તો તે સેટ કરવું આવશ્યક છે.

તે "રાજ્ય લાભો" ટૅબ પર ધ્યાન આપવાનું પણ યોગ્ય છે, જે FSS ના લાભોની વર્તમાન રકમ દર્શાવે છે. જો તમારો પ્રોગ્રામ સમયસર અપડેટ ન થયો હોય, તો વર્ષની શરૂઆતમાં આ ટેબમાં મેન્યુઅલી ફેરફારો કરવાની ખાતરી કરો. પરંતુ ટેબ પર "અન્ય દરો" લઘુત્તમ વેતનનું મૂલ્ય સંગ્રહિત છે, જે અદ્યતન હોવું જોઈએ.

અલબત્ત, અન્ય તમામ સેટિંગ્સને સમજવામાં અને તેનો ઉપયોગ કરવામાં સમર્થ થવા માટે તે સરસ રહેશે, પરંતુ આ હંમેશા શક્ય નથી. જો કે, આ લેખમાં વર્ણવેલ સૌથી મૂળભૂત મુદ્દાઓ 1C પ્રોગ્રામ્સમાં પગારની ગણતરી કરનારા કોઈપણ એકાઉન્ટન્ટ માટે ફક્ત આવશ્યક છે, કારણ કે આવી સમજ ઘણીવાર વર્કફ્લોને મોટા પ્રમાણમાં સરળ બનાવે છે. અને જો તમારી પાસે હજી પણ તે પરિમાણો વિશે પ્રશ્નો છે કે જેને મેં મારી સામગ્રીમાં સ્પર્શ કર્યો નથી, તો પછી તમે તેમને લેખની ટિપ્પણીઓમાં પૂછી શકો છો.

✅

✅

✅

ચાલો સેટિંગ્સને અનચેક કરીએ:

ચાલો સપ્ટેમ્બર અને ઑક્ટોબર માટે કર્મચારી પેટ્રોવનો પગાર એકત્ર કરીએ. મારા લેખમાં 1s માં પગારપત્રક કેવી રીતે કરવામાં આવે છે તે વિશે વધુ વાંચો:

વ્યક્તિગત આવકવેરા સહિત કર્મચારીને કુલ દેવું:

- સપ્ટેમ્બર - 17,400;

- ઓક્ટોબર - 17,400.

અમે સપ્ટેમ્બર માટે દસ્તાવેજ જનરેટ કરીશું નહીં. ચાલો તેને ઓક્ટોબર માટે બનાવીએ:

ચૂકવવાપાત્ર રકમ સપ્ટેમ્બર અને ઓક્ટોબર માટે કર્મચારીને દેવું સાથે આપોઆપ ભરવામાં આવી હતી.

✅ સેમિનાર "1C ZUP 3.1 માટે લાઇફ હેક્સ"

1s zup 3.1 માં 15 એકાઉન્ટિંગ લાઇફ હેક્સનું વિશ્લેષણ:

✅ 1C ZUP 3.1 માં પગારપત્રક તપાસવા માટે યાદી તપાસો

વિડિઓ - એકાઉન્ટિંગની માસિક સ્વ-તપાસ:

✅ 1C ZUP 3.1 માં પગારપત્રક

પગલું દ્વારા પગલું સૂચનાનવા નિશાળીયા માટે:

ચાલો સેટિંગ બદલીએ. એકાઉન્ટિંગ પેરામીટર્સની ગણવામાં આવેલ સેટિંગમાં ટિક મૂકો:

ચાલો દસ્તાવેજ "પગારપાત્ર પગાર" પર પાછા જઈએ અને તેને ફરીથી ભરીએ. કર્મચારી પેટ્રોવ માટે, ચૂકવવાપાત્ર રકમ ફક્ત ઓક્ટોબરના દેવાથી ભરવામાં આવી હતી:

"પરસ્પર વસાહતોનું સરળ એકાઉન્ટિંગ" સ્વિચ કરો.

આ સેટિંગનો સાર પ્રોગ્રામમાં જ એકદમ પારદર્શક રીતે વર્ણવવામાં આવ્યો છે: ચુકવણી દસ્તાવેજો બનાવ્યા વિના, "સંસ્થાઓને ચૂકવવાપાત્ર પગાર" દસ્તાવેજો પોસ્ટ કરતી વખતે વેતન ચૂકવવામાં આવશે. તમે લેખમાં આ દસ્તાવેજ સાથે કામ કરવા વિશે વાંચી શકો છો.

ઉપરોક્ત ઉદાહરણમાંથી કર્મચારી પેટ્રોવ માટે, જેમના માટે સપ્ટેમ્બરનો પગાર ઉપાર્જિત થયો હતો, અમે "પગાર ચૂકવવાપાત્ર" દસ્તાવેજ બનાવીશું, ભરીશું અને પોસ્ટ કરીશું:

હવે ચાલો "વ્યક્તિગત આવકવેરા ડેટાની તૈયારી" પ્રક્રિયાનો ઉપયોગ કરીને વ્યક્તિગત આવકવેરા અહેવાલ જનરેટ કરવાનો પ્રયાસ કરીએ:

તે જોઈ શકાય છે કે વ્યક્તિગત આવકવેરાની રોકેલી રકમ શૂન્ય છે. એકાઉન્ટિંગમાં વ્યક્તિગત આવકવેરો કાપવા માટે, ત્યાં બે વિકલ્પો છે:

✅ સેમિનાર "1C ZUP 3.1 માટે લાઇફ હેક્સ"

1s zup 3.1 માં 15 એકાઉન્ટિંગ લાઇફ હેક્સનું વિશ્લેષણ:

✅ 1C ZUP 3.1 માં પગારપત્રક તપાસવા માટે યાદી તપાસો

વિડિઓ - એકાઉન્ટિંગની માસિક સ્વ-તપાસ:

✅ 1C ZUP 3.1 માં પગારપત્રક

નવા નિશાળીયા માટે પગલાવાર સૂચનાઓ:

- એકાઉન્ટિંગ પરિમાણોની સેટિંગ્સમાં ટિક મૂકો "પરસ્પર વસાહતોનું સરળ એકાઉન્ટિંગ" અને દસ્તાવેજો "પગાર ચૂકવવાપાત્ર" ફરીથી ટ્રાન્સમિટ કરો;

- ચુકવણી દસ્તાવેજોના આધારે ચુકવણી દસ્તાવેજો બનાવો: "આઉટગોઇંગ કેશ ઓર્ડર" અથવા "આઉટગોઇંગ પેમેન્ટ ઓર્ડર" અને "પગાર ટ્રાન્સફર માટે બેંક સ્ટેટમેન્ટ" બેંક દ્વારા ચુકવણીના કિસ્સામાં.

ચાલો પ્રથમ વિકલ્પને ધ્યાનમાં લઈએ, કારણ કે આપણે આ સેટિંગ્સને બરાબર ધ્યાનમાં લઈએ છીએ:

સેટિંગ્સ બદલ્યા પછી, અમે દસ્તાવેજ "સંસ્થાઓને ચૂકવવાપાત્ર પગાર" ફરીથી પોસ્ટ કરીશું:

તમે જોશો કે બેઝ પરનું ઇનપુટ બટન સેટિંગ્સને કારણે નિષ્ક્રિય થઈ ગયું છે. ફરી એકવાર, અમે આવકવેરા રિટર્ન જનરેટ કરીશું:

હવે સપ્ટેમ્બર માટે રોકવામાં આવેલ વ્યક્તિગત આવકવેરાની રકમને ધ્યાનમાં લેવામાં આવી છે.

આયોજિત એડવાન્સ માટે સેટિંગ્સના જૂથને ધ્યાનમાં લો.

ZUP 8.2 એડવાન્સ સાથે કામ કરવાની ક્ષમતા ધરાવે છે. જ્યારે સંસ્થા એડવાન્સની નિશ્ચિત રકમ માટે પ્રદાન કરે છે ત્યારે કેસને ધ્યાનમાં લો. આ નિશ્ચિત મૂલ્ય સંસ્થાના કર્મચારીઓની સૂચિમાં સેટ કરી શકાય છે.

આયોજિત એડવાન્સની રકમનો ઉલ્લેખ કર્યા પછી, "હવે ચૂકવવામાં આવનાર પગાર" દસ્તાવેજમાં આપમેળે કર્મચારીઓની સૂચિ જનરેટ કરવાનું શક્ય બને છે કે જેમને એડવાન્સ ચૂકવવા જોઈએ. આ કરવા માટે, "પે આઉટ" ફીલ્ડમાં, "આયોજિત એડવાન્સ પેમેન્ટ" વિકલ્પ પસંદ કરો અને ભરણ બટનને ક્લિક કરો:

એકાઉન્ટિંગ સેટિંગ્સમાં, "ખાતાની ગેરહાજરી ધ્યાનમાં લો" બોક્સને ચેક કરો અને આયોજિત એડવાન્સ પેમેન્ટની તારીખ 15 છોડી દો.

હવે ચાલો મહિનાના પહેલા 15 દિવસ માટે "સંસ્થાઓમાં ગેરહાજરી" દસ્તાવેજનો ઉપયોગ કરીને અસ્પષ્ટ કારણસર સપ્ટેમ્બરમાં કર્મચારી પેટ્રોવ માટે ગેરહાજરી રજૂ કરીએ:

તે પછી, અમે એડવાન્સ પેમેન્ટ માટે દસ્તાવેજ "ચુકવવાપાત્ર પગાર" ભરવાનો પ્રયાસ કરીશું. દસ્તાવેજ ભરવામાં આવશે નહીં, કારણ કે કર્મચારીએ મહિનાના પ્રથમ 15 દિવસ માટે એક પણ દિવસ કામ કર્યું નથી અને, એકાઉન્ટિંગ સેટિંગ્સ અનુસાર, અગાઉથી ચુકવણી માટે હકદાર નથી:

ચાલો એકાઉન્ટિંગ પેરામીટર્સની સેટિંગ્સમાં આયોજિત એડવાન્સ પેમેન્ટની અંદાજિત તારીખ બદલીને 16મીએ કરીએ.

તે પછી, તે તારણ આપે છે કે આયોજિત એડવાન્સ ચુકવણીના બધા દિવસો પહેલા કર્મચારીની ગેરહાજરી નહોતી. ચાલો "પગાર ચૂકવવાપાત્ર" દસ્તાવેજના ટેબ્યુલર ભાગને ફરીથી ભરવાનો પ્રયાસ કરીએ.

ટેબ્યુલર ભાગ ભરવામાં આવશે, પરંતુ પ્રોગ્રામ એ હકીકત તરફ અમારું ધ્યાન દોરશે કે કર્મચારીના બધા દિવસો કામ કરવામાં આવ્યા નથી.

| હું આજે એટલું જ કહેવા માંગતો હતો. બ્લોગ પૃષ્ઠો પર મળીશું. ઈ-મેલ દ્વારા સમયસર બ્લોગ સાઈટ પર નવા લેખો વિશે જાણવા અથવા અમારા જૂથોમાં જોડાઓ સામાજિક નેટવર્ક્સમાં, જ્યાં તમામ લેખો પણ નિયમિતપણે પ્રકાશિત થાય છે: |

ના આકારમાં એકાઉન્ટિંગ વિકલ્પો સેટ કરોઅમુક સેટિંગ્સ દ્વારા અલગથી ઉલ્લેખિત છે સંસ્થાઓ. કેટલીક સેટિંગ્સ માટે, તમારે વધુમાં તે તારીખ (મહિનો) ઉલ્લેખિત કરવી આવશ્યક છે જ્યાંથી સેટિંગ માન્ય છે, અથવા તે વર્ષ કે જેના માટે તે સેટ કરવામાં આવ્યું છે. પ્રોગ્રામ આવી સેટિંગ્સ બદલવાનો ઇતિહાસ સાચવે છે.

બુકમાર્ક "ગણતરીનાં અલ્ગોરિધમ્સ"

બુકમાર્ક ગણતરી ગાણિતીક નિયમોગણતરી ગાણિતીક નિયમોની કેટલીક વિશેષતાઓ દર્શાવેલ છે.

પ્રથમ લક્ષણ બરતરફી પર કામ વગરની રજા માટે કપાતની ચિંતા કરે છે. અનુસાર રશિયન ફેડરેશનનો લેબર કોડએમ્પ્લોયરને કર્મચારી દ્વારા કામ ન કરેલા વેકેશનના દિવસો માટે રોકવાનો અધિકાર છે (ઉદાહરણ તરીકે, જો કર્મચારી વેકેશન અગાઉથી "વૉક ઓફ" કરે અને છોડી દે). સ્વીચ સેટિંગ પર આધાર રાખીને બરતરફી પર કામ વગરની રજા માટે રોકવુંરોકેલી રકમ પ્રોગ્રામ દ્વારા ધ્યાનમાં લેવામાં આવશે:

વ્યક્તિગત આવકવેરા અને એકીકૃત સામાજિક કર માટેના કર પાયાને ઘટાડતા નથી તેવા વિથહોલ્ડિંગ તરીકે,

વ્યક્તિગત આવકવેરા અને એકીકૃત સામાજિક કર માટેના કર આધારો ઘટાડીને, અગાઉ કરેલ ઉપાર્જનમાં ગોઠવણ તરીકે.

બીજી વિશેષતા ઓવરટાઇમ પગારની ગણતરી માટે માસિક પગારને કલાકના દરમાં રૂપાંતરિત કરવાની ચિંતા કરે છે. સ્વીચ સાથે માસિક પગારને કલાકના દરમાં રૂપાંતરિત કરતી વખતે, ઉપયોગ કરોતમે નીચેના વિકલ્પોમાંથી એક પસંદ કરી શકો છો:

કર્મચારીના સમયપત્રક અનુસાર માસિક સમય મર્યાદા- આ વિકલ્પમાં, કર્મચારીના કામકાજના સપ્તાહના સમયગાળાને ધ્યાનમાં લેતા, કલાકોની સરેરાશ માસિક સંખ્યાનો પુનઃગણતરી માટે ઉપયોગ કરવામાં આવશે.

દર વર્ષે દર મહિને કલાકોની સરેરાશ સંખ્યા- પુનઃગણતરી કરતી વખતે, કર્મચારીના સમયપત્રક અનુસાર કલાકોમાં સમયના માસિક ધોરણનો ઉપયોગ કરવામાં આવશે; આ પ્રક્રિયા સામૂહિક કરારમાં નિશ્ચિત હોવી જોઈએ.

ઉત્પાદન કેલેન્ડર મુજબ માસિક દર - આ વિકલ્પમાં, પુનઃગણતરી કરતી વખતે, 13 ઓગસ્ટના રશિયાના આરોગ્ય અને સામાજિક વિકાસ મંત્રાલયના આદેશ અનુસાર ઉત્પાદન કેલેન્ડર અનુસાર કાર્યકારી સપ્તાહની લંબાઈને ધ્યાનમાં લેતા, કલાકોની સરેરાશ માસિક સંખ્યાનો ઉપયોગ કરવામાં આવશે. 2009 નંબર 588 એન.

ટેબમાં બરતરફી પર વેકેશન વળતરના દિવસોની ગણતરીના પરિણામનું સંચાલન કરવાની ક્ષમતા પણ છે. જો તમે બોક્સને ચેક કરો છો રજાના વળતરના દિવસો , પછી રાઉન્ડિંગ આખા દિવસો સુધી હાથ ધરવામાં આવશે.

બુકમાર્ક "કર્મચારી એકાઉન્ટિંગ"

બુકમાર્ક કર્મચારી એકાઉન્ટિંગ t માટે કર્મચારીઓના રેકોર્ડની વિશેષતાઓ અલગથી સ્પષ્ટ કરે છે સંસ્થાઓ.

જો તમે બોક્સને ચેક કરો છો નિયંત્રિત કરવા માટે સ્ટાફિંગકર્મચારીઓના ફેરફારો સાથે, પછી નવા કર્મચારી દસ્તાવેજો દાખલ કરતી વખતે, પ્રોગ્રામ તેમના પાલનની તપાસ કરશે સ્ટાફિંગ.

જો તમે બોક્સને ચેક કરો છો કર્મચારીઓના દસ્તાવેજોનો એકીકૃત અંશ, દસ્તાવેજો દાખલ કરતી વખતે સતત નંબરિંગ લાગુ કરવામાં આવશે ભરતી, કર્મચારીઓની હિલચાલ, બરતરફીઅને સમાન.

જો તમે બોક્સને ચેક કરો છો

જો તમે બોક્સને ચેક કરો છો દસ્તાવેજોમાં કર્મચારીઓની સંખ્યા બતાવો, પછી દસ્તાવેજ ફોર્મ કર્મચારીઓના કર્મચારીઓની સંખ્યા સાથે એક કૉલમ પ્રદર્શિત કરશે.

સ્વિચ "જ્યારે વાસ્તવિક રજાઓ નોંધવામાં આવશે ત્યારે વેકેશન બેલેન્સ ઘટશે" સૂચવે છે કે કર્મચારીઓ અથવા પતાવટ દ્વારા વાસ્તવિક રજાઓ લખવા માટે કયા દસ્તાવેજોનો ઉપયોગ કરવામાં આવશે.

પગારપત્રક ટેબ

બુકમાર્ક પગારપત્રકપગારની ગણતરીની સુવિધાઓ અલગથી સૂચવવામાં આવે છે સંસ્થાઓ.

જો તમે બોક્સને ચેક કરો છો સમયના ધોરણને રેકોર્ડ કરતા ઉપાર્જિત સમયગાળાના આંતરછેદને નિયંત્રિત કરો, પછી પ્રોગ્રામ સમાન સમયગાળા માટે ડબલ ચુકવણીની હકીકતને નિયંત્રિત કરશે.

જો તમે બોક્સને ચેક કરો છો પગારની પરસ્પર સમાધાન તેના ઉપાર્જનના મહિનાઓના સંદર્ભમાં કરવામાં આવે છે, પછી પ્રોગ્રામ મહિનાની વિગતો સાથે પગારની બાકી રકમને ધ્યાનમાં લેશે (અન્યથા, માત્ર કુલ રકમ).

જો તમે બોક્સને ચેક કરો છો વ્યક્તિગત આવકવેરાની ગણતરી કરતી વખતે, ગણતરી કરેલ કરને રોકેલા તરીકે ધ્યાનમાં લો, તો દસ્તાવેજોની પ્રક્રિયા દરમિયાન ઉપાર્જિત વ્યક્તિગત આવકવેરો તરત જ રોકી રાખ્યા તરીકે નોંધવામાં આવશે. આ અભિગમ એવી સંસ્થામાં રિપોર્ટિંગને સરળ બનાવે છે જ્યાં વેતન નિયમિતપણે અને વિલંબ વિના ચૂકવવામાં આવે છે.

ચેકબોક્સ જવાબદાર માટે પેરોલ ગણતરીવિભાગો માટે પગારપત્રક જવાબદાર હોય તેવી પરિસ્થિતિમાં વપરાય છે કેલ્ક્યુલેટર. આનાથી દરેક ચૂકવનારને માત્ર તેમને સોંપવામાં આવેલા કર્મચારીઓ સાથે જ કામ કરવાની મંજૂરી મળે છે. જો ચેકબોક્સ પસંદ કરેલ હોય, તો પેરોલ દસ્તાવેજ ચૂકવનારને સોંપેલ કર્મચારીઓની સૂચિ સાથે ભરવામાં આવશે, જો ચૂકવનાર પ્રથમ જવાબદાર દસ્તાવેજ ફીલ્ડમાં ઉલ્લેખિત છે.

બુકમાર્ક "આયોજિત એડવાન્સ"

બુકમાર્ક આયોજિત અગાઉથીમાટે એડવાન્સ પેમેન્ટની વિશેષતાઓને સ્પષ્ટ કરે છે સંસ્થાઓ.

જો તમે બોક્સને ચેક કરો છો ગેરહાજરી ધ્યાનમાં લો, પછી જ્યારે આયોજિત એડવાન્સ પેમેન્ટ મેળવવા માટે યાદી જનરેટ કરતી વખતે, જે કર્મચારીઓ પાસે હોય છે આયોજિત એડવાન્સની પતાવટની તારીખ કામ કરેલા દિવસોની નોંધ કરવામાં આવી નથી.

બુકમાર્ક "વ્યક્તિગત આવકવેરાની ગણતરી"

બુકમાર્ક વ્યક્તિગત આવકવેરાની ગણતરીઆગામી ટેક્સ સમયગાળા માટે વ્યક્તિગત આવકવેરાની ગણતરી કરતી વખતે પ્રમાણભૂત કર કપાત લાગુ કરવાની પ્રક્રિયા સેટ કરવામાં આવી છે. બે વિકલ્પો પ્રદાન કરવામાં આવે છે:

કરના સમયગાળા દરમિયાન ઉપાર્જિત ધોરણે પ્રમાણભૂત કપાત લાગુ કરવામાં આવે છે - આ કિસ્સામાં, કરદાતા (કર્મચારી) જે કપાતનો હકદાર છે તે વર્ષના પ્રારંભથી કર ગણતરીના મહિના સુધીના કરના આધાર પર લાગુ કરવામાં આવે છે. વર્ષ માટે આધાર,

કરદાતાની માસિક આવકમાં માનક કપાત લાગુ કરવામાં આવે છે - આ કિસ્સામાં, કરદાતા (કર્મચારી) કરના સમયગાળાના પ્રત્યેક મહિનામાં જે કપાત માટે હકદાર છે તે આ મહિના માટે ગણતરી કરાયેલા કર આધાર પર લાગુ કરવામાં આવે છે (વિકલ્પ આને અનુરૂપ છે. 7 ઓક્ટોબર, 2004 ના રશિયન ફેડરેશનના નાણા મંત્રાલયના પત્રની જોગવાઈઓ નંબર નંબર 03-05-01-04/41).

વર્ષ દરમિયાન પ્રમાણભૂત કર કપાત લાગુ કરવા માટેની પ્રક્રિયામાં ફેરફાર કરવાની મંજૂરી છે, તે પછી, કર સમયગાળાના આગલા મહિના માટે વ્યક્તિગત આવકવેરાની ગણતરી કરતી વખતે, પૂરી પાડવામાં આવેલ કપાતની રકમ, તેમજ પાછલા મહિનાઓ માટે કરની રકમ, પુનઃ ગણતરી કરવામાં આવશે.

બુકમાર્ક "વ્યક્તિગત આવકવેરા માટે કપાત"

સૂચિબદ્ધ વ્યક્તિગત આવકવેરા માટે કપાતની રકમકર કપાતની વર્તમાન રકમ દર્શાવે છે.

સૂચિબદ્ધ આવકવેરા કપાતઆવકમાં કર કપાતની વર્તમાન રકમ દર્શાવે છે.

બુકમાર્ક "લાભની રકમ"

બુકમાર્ક લાભની રકમરાજ્ય લાભોની રકમ.

બુકમાર્ક "FSS NS અને PZ"

બુકમાર્ક FSS NS અને PZમાટે અલગથી સંસ્થાઓકામ પર અકસ્માતો અને વ્યવસાયિક રોગો સામે ફરજિયાત વીમા માટે વીમા દર સૂચવવામાં આવે છે.

બુકમાર્ક "અન્ય દરો"

બુકમાર્ક અન્ય દરોપ્રોગ્રામ દ્વારા ઉપયોગમાં લઈ શકાય તેવા સહાયક ડેટા સૂચવવામાં આવે છે:

રશિયન ફેડરેશનની સેન્ટ્રલ બેંકનો પુનર્ધિરાણ દર

લઘુત્તમ વેતન.

ટૅબ "યુએસટીની ગણતરી"

બુકમાર્ક યુએસટીની ગણતરી(યુનિફાઇડ સોશ્યલ ટેક્સ) એ UST ની ગણતરી કરવાની સચોટતા દર્શાવવી જોઈએ) અને રશિયાના પેન્શન ફંડ (PFR) માટે અલગથી યોગદાન સંસ્થાઓ. નીચેના ચોકસાઈ ક્રમાંકન ઉપલબ્ધ છે:

મહત્તમ ચોકસાઇ સાથે- એક પૈસાના અંશ સુધી,

રુબેલ્સ અને કોપેક્સમાં,

રુબેલ્સમાં.

વધુમાં, તમારે તે વર્ષનો ઉલ્લેખ કરવો આવશ્યક છે જ્યાંથી સેટિંગ્સ લાગુ થાય છે.