1С бағдарламасы: Кәсіпорын саудасын басқарудың көптеген мүмкіндіктері бар. Оны ірі сауда холдингінің есебін оның құрамына кіретін кәсіпорындар контекстінде жүргізуге бейімдеуге әбден болады. 1C UT құнын есептеу үшін тамаша, оның конфигурациясы осы аттас нормативтік құжатты қамтамасыз етеді.

1С UT бағдарламасындағы шығындар есебінің ерекшеліктері

1С Сауда менеджменті 11.3 бағдарламасы холдингке кіретін әрбір кәсіпорын контекстінде немесе компанияаралық схема орнатылған жағдайда тұтастай алғанда бүкіл холдинг үшін өнімнің өзіндік құнын есептеу үшін жарамды. Бұл кейде басқару есебін оңтайландыру үшін қажет, өзіндік құнның калькуляциясы компанияаралық схемаға енгізілген кәсіпорындардың деректеріне негізделеді.

Бағдарлама 1С Enterprise конфигурациясы UT 11.3 сатылған тауарлардың құнын автоматты түрде есептеуге мүмкіндік береді. Бұл кез келген есепті күндегі табыстылықты қадағалауға және қаржылық нәтижені жазуға мүмкіндік береді. 1C UT 11.3 бағдарламасы арқылы сатылған өнімнің өзіндік құнын автоматты түрде есептеу екі жолмен жүзеге асырылады:

- Эксплуатациялық жұмыс процесінде бастапқы құнның калькуляциясы және айдың соңындағы нақты өзіндік құнның есебі.

- Күнделікті нақты өзіндік құнның есебі.

Өз қызметінің жедел есебін жүргізу үшін 1С UT 11.3 бағдарламасын пайдаланатын кез келген кәсіпорын бекітілген есеп саясатының ережелеріне сәйкес сатылған өнімнің өзіндік құнын есепке алу әдісін дербес таңдай алады.

Шығындарды есептеу әдісін таңдау

Кәсіпорынның экономикалық қызметінің әрбір кезеңінде оның табыстылығын жедел есепке алу және бақылау үшін 1С Сауданы басқару бағдарламасының 11.3 басылымында сатылған өнімнің өзіндік құнын есептеудің дұрыс әдісін таңдау қажет.

Ұсынылған әдістердің бірін таңдамас бұрын келесі факторларды ескеру қажет:

· Өзіндік құнның алдын ала калькуляциясы әрқашан тауардың өзіндік құнын бағалау әдісі бойынша жүргізіледі - Орташа. Сондықтан есептелген нақты құн бұрын есептелгеннен өзгеше болуы мүмкін.

· Нақты өзіндік құнның есебі есепті айдың аяқталуын белгілейтін барлық операцияларды міндетті түрде орындауды білдіреді, бұл көп уақытты қажет етеді және жедел жұмыс процесінде ұсынылмайды.

1С UT бағдарламасы ұсынатын өзіндік құнын есептеудің барлық әдістерін толығырақ қарастырыңыз.

Бірінші нұсқаШаруашылық қызмет барысындағы бастапқы құнның және оны жабу кезіндегі нақты өзіндік құнның калькуляциясы сауда кәсіпорындарында жиі қолданылады. Ол тауардың кез келген партиясын сатқаннан кейін және келесі сауда күнінің жабылуында жалпы табысты бекітуге мүмкіндік береді. Нақты құн есепті айдың жабылуынан кейін есептеледі, содан кейін соңғы қаржылық нәтиже көрсетіледі.

Бұл әдісті таңдаған кезде 1С UT бағдарламасы сатылған өнімнің өзіндік құнын автоматты түрде есептеуді орнатуға мүмкіндік береді. Мұны істеу үшін «Басқару» бөлімінде орналасқан аттас жоспарланған тапсырманың жанындағы пәрмен жолағына құсбелгі қою керек, сонымен қатар осы есептеу орындалатын кестені орнату керек. Осыдан кейін нормативтік құжаттағы күн құнын есептеу күн сайын өзгереді, ал құжаттың өзі шұғыл түрде қайта жіберіледі. Есепті айдың соңғы күнінде жүзеге асырылатын және қаржылық нәтижені есептеу үшін пайдаланылатын нақты құн көрсеткішін көрсететін есептеу.

1С UT 11.3 бағдарламасының конфигурациясындағы құнын есептеудің екінші әдісінің ерекшеліктері туралы келесі мақалада айтатын боламыз.

Қандай да бір сұрақтарыңыз болса, бізбен өзіңізге ыңғайлы кез келген жолмен хабарласа аласыз.

Petersburg Business Solutions сізді өз клиенттерінің арасында көруге қуанышты болады!

Тауардың өзіндік құнын есептеу жүргізілетін әдісті таңдау ұйымның есеп саясатында көрсетілген. Ол үшін Нормативтік және анықтамалық ақпарат - Кәсіпорын - Ұйымдар бөліміне өтіңіз:

Ұйымның анықтамалығы ашылады. Мұнда өңдеу үшін қажетті ұйымды ашу керек:

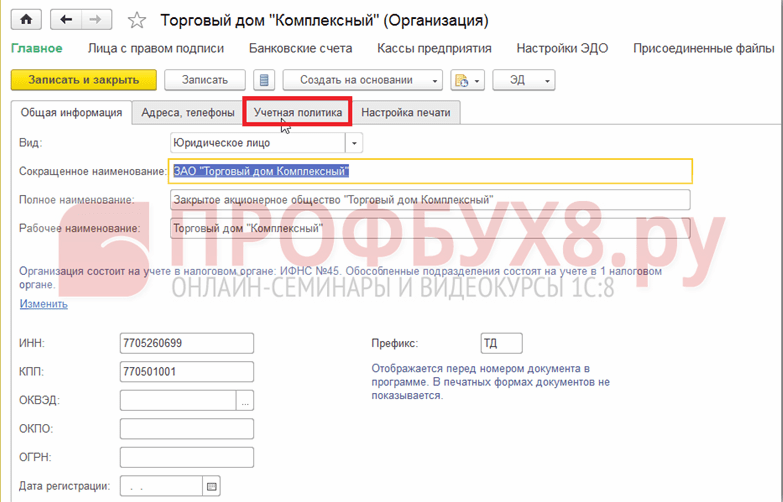

Содан кейін «Есеп саясаты» қойындысына өту керек:

Егер бар болса, бұрыннан жасалған тіркелгі саясаты жазбасын өңдеуге болады. Мұны істеу үшін «Қосымша» түймесін басып, Мәліметтерді өңдеуге рұқсат ету элементін таңдаңыз немесе Жаңасын жасау сілтемесі арқылы жаңасын жасаңыз:

Ұйымның есеп саясаты (жасау) терезесі ашылады. «Бағалау әдісі» өрісінде 1С 8.3 UT 11-де құнын есептеу кезінде қолданылатын бағалаудың қажетті нұсқасын таңдау керек:

Әдепкі бойынша, 1C 8.3 UT 11.1 бағдарламасында Айдың орташа параметрі орнатылған. Бірақ ашылмалы тізімнен басқа опцияны таңдауға болады:

Сондай-ақ, әдепкі бойынша панельде көрінбейтін Тауарлардың өзіндік құнын есептеу әдістерін орнату іздеуінде тікелей орнатуға болады. Анықтаманы Қаржы - Қаржылық нәтиже бөлімінде Тауарлардың өзіндік құнын бағалау әдістерін орнату тармағын таңдау арқылы ашуға болады:

«Жасау» пәрменін басу тауардың (жасау) құнын бағалау әдістерін реттеу терезесін ашады:

Каталог элементін құру және конфигурациялау кезінде жоспарланған тапсырманы орындау кезінде 1С 8.3 UT 11-де шығындарды қайта есептеуді автоматты түрде жаңартуды орнатуға болады. Бұл әрекетті орындау үшін сәйкес опцияны қосу керек Жоспарланған тапсырма бойынша құнын жаңарту.

Құжатты қолдану арқылы өзіндік құнның есебі Тауардың өзіндік құнының есебі

1С 8.3 UT 11-де тауардың өзіндік құнын есептеу нұсқаларының бірі «Тауар құнының калькуляциясы» құжатын пайдалану болып табылады.

Осы түрдегі құжаттардың тізімін ашу үшін Қаржы – Қаржылық нәтиже бөлімінде Тауардың өзіндік құнын есептеуге арналған құжаттар тармағын таңдау қажет:

Әдепкі бойынша, 1C 8.3 UT 11 нұсқасында бұл пәрмен көрінбейді. Оны панельде көрсету үшін Параметрлердегі Шарлау параметрлері пәрменін таңдаңыз:

Шарлау жолағын орнату пішіні ашылады:

Қолжетімді пәрмендер пішінінің сол жағындағы «Қаржылық нәтиже» бөлімінде Тауарлардың өзіндік құнын есептеу құжаттары тармағын таңдаңыз. Содан кейін «Қосу» түймесін басу арқылы келесіге тасымалдаңыз оң жақТаңдалған командалар.

1С 8.3 UT 11 тауардың өзіндік құнын есептеу құжаты белгілі бір кезеңдегі тауарлардың өзіндік құнын есептеуге, сондай-ақ өндірілген өнімге жұмсалған шығындардың жалпы сомасын бөлуге арналған. Өзіндік құн ай басынан бастап құжат жасалған күнге дейін есептеледі. Айына осы түрдегі бір ғана құжатты енгізуге болады.

Тауарлардың құнын есептеуге арналған құжаттар тізімінде құжаттарды жасауға және өңдеуге болады:

«Жасау» түймесін басу жаңа құжаттың терезесін ашады Тауардың өзіндік құнын есептеу (жасау):

Ұйым өрісіндегі Таңдау (...) түймесін басқан кезде Ұйымдарды таңдау пішімі ашылады:

Құжатты орналастыру кезінде шығындарды есептеу екі нұсқада орындалуы мүмкін: алдын ала және нақты:

- Алдын ала нұсқаны пайдаланған кезде тауарлардың өзіндік құнының деректері онлайн режимінде бағаланады, олардың орташа құны кәсіпорынның есеп саясатында қолданылған құнын бағалау әдісіне қарамастан қосымша шығындарды есепке алмай есептеледі.

- Нақты өзіндік құнның есебі айдың соңында жасалады. Бұл әдіспен тауардың өзіндік құнын бағалаудың алдын ала анықталған схемасы қолданылады және қосымша шығындар автоматты түрде тауардың өзіндік құнына бөлінеді. Нақты есептеуден кейін алдын ала есептеу деректері түзетіледі:

Айдың соңындағы өңдеуді қолдану арқылы шығындарды есептеу

1С 8.3 UT 11-де Айдың жабылуын өңдеуді пайдаланған кезде шығындарды есептеу бірнеше операцияларды автоматты түрде дәйекті орындаудан тұрады. Осы қадамдарды сәтті орындағаннан кейін тауардың есептелген құны туралы ақпаратты қамтитын құжат пайда болады.

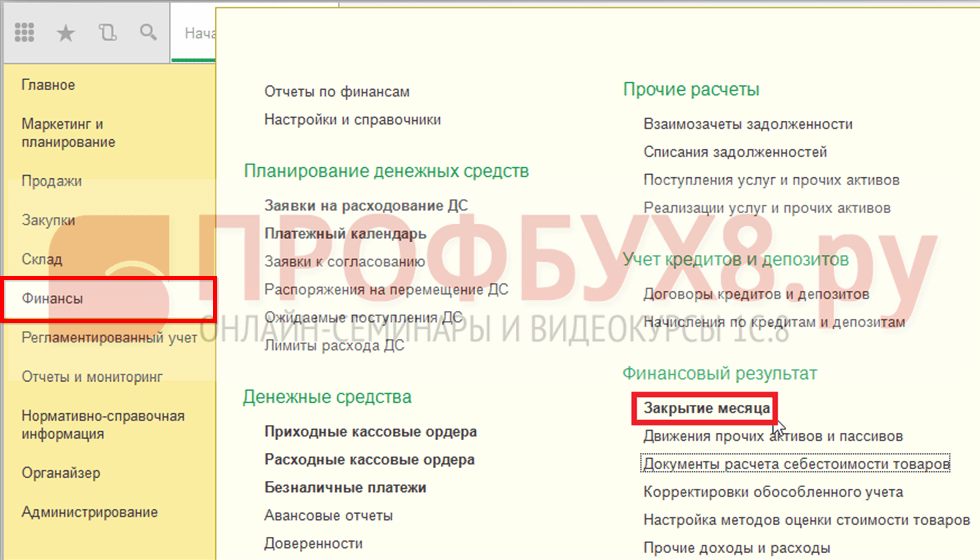

Assistant 1C 8.3 UT 11 жүйесінде айды жабу Қаржы - Қаржылық нәтиже - Айды жабу бөлімінде ашылуы мүмкін:

Жоспарланған айдың соңындағы жабу операциялары пішіні ашылады. 1С 8.3 UT 11-де өзіндік құнның калькуляциясы келесі қадамдарды қамтиды: тауарлар партияларындағы қозғалыстарды қалыптастыру, ҚҚС бөлу және өзіндік құнның калькуляциясы:

«Операцияларды орындау» түймесін басу арқылы барлық операцияларды орындауға болады немесе тізімдегі қажетті команданы басу арқылы жеке операцияларды орындауға болады.

Жоспарланған жұмысты пайдалана отырып, өзіндік құнның есебі

1C 8.3 UT 11-де тауарлардың құнын есептеудің тағы бір нұсқасы - конфигурацияланған кестеге сәйкес жоспарланған тапсырманы автоматты түрде немесе қолмен орындау.

Жоспарланған тапсырмалар тізіміне Әкімшілік - Қолдау және техникалық қызмет көрсету бөлімінде кіруге болады:

Жоспарланған әрекеттер бөлімінде Жоспарланған және фондық тапсырмаларды таңдаңыз:

Жоспарланған тапсырмалар қойындысында Құнды есептеу элементін таңдап, оны таңдап, Қазір іске қосу түймесін басыңыз:

Терезенің төменгі жағында ақпараттық хабарлама пайда болады:

Операция аяқталғаннан кейін Аяқталу күні бағанында оның аяқталу күні мен уақыты туралы ақпарат пайда болады.

Құнды есептеу пәрменін екі рет шертсеңіз, осы жоспарланған тапсырманы орнату терезесі ашылады:

Кесте пәрменін басу арқылы немесе Жоспарланған тапсырмалар тізімінен Кестені конфигурациялау түймешігін басу арқылы осы әрекеттің параметрлерін конфигурациялауға болады:

Әр айдың соңында 1С 8.3 UT 11.1-де тауарлардың құнын автоматты түрде есептеу үшін «Айлық» қойындысына өтіп, барлық айларды және өрісте белгілеу керек. Жүгіру 1 санын және өрісте орнатыңыз Ай күнісоңынан таңдаңыз:

Сауда әкімшілігінде (конфигурация 11.0) шығындарды есептеудің екі жолы бар: орташа айлық және қоймадан есептен шығару. Есептен шығару есебі (өндірісте, өткізуде және т.б. пайдалану) ағымдағы айға немесе «Тауардың өзіндік құнының калькуляциясында» көрсетілген күнге (айдың басынан бастап құжатта көрсетілген күнге дейін жүргізіледі) жүргізіледі. ). Өзіндік құн әрбір қойма үшін жеке есептеледі.

Айдың орташа құнын есептеу оның соңында жасалады, бүкіл ағымдағы кезең үшін осы уақыт ішінде есептен шығарылған барлық тауарлардың құны бірдей болады, ол формула бойынша есептеледі:

Өзіндік құн = (ай басындағы құн + ағымдағы ай үшін) / (ай басындағы сан + айдың саны).

UT 11.0 конфигурациясында есептен шығару құнын есептеу кезінде бірқатар мүмкіндіктер бар:

- Айдың басында қалған тауардың құны бір партияға дейін төмендейді.

- Күндізгі уақытта тауарлардың түсуі (тіпті әртүрлі жеткізушілерден), есептеу кезінде бір партияға дейін азаяды.

Құнды калькуляциялау нәтижесін «Тауарлардың өзіндік құнын талдау» бөлімінде, сондай-ақ осы есептің стенограммасында қарау керек.

№1 мысал: №39 қойма, С өнімі, бір жеткізуші (мысалы, «Интек» ЖШС).

09.10.2013 - түбіртек А - 100 рубльге 10 дана

15.09.2013 - В түбіртегі - 120 рубльге 10 дана

10.10.2013 - келу C - 150 рубльге 10 дана

10/10/2013 - келу D - 200 рубльге 10 дана

15.10.2013 - сату №1 - 35 дана

Айына орташа шығындарды есептеу кезінде мыналар шығады: (2200 + 3500) / 40 \u003d 142,5 рубль (немесе 5 дана үшін 712,5 рубль).

Есептен шығару әдісімен барлық түсімдер екі партияға дейін қысқарады (айдың басында және 10.10.13 бастап). Екінші партиядан төрттен бір бөлігі қалады, сондықтан қалғанның құны екінші партияның құнына тең болады. Енді есептеп көрейік: бір дана үшін 3500/20 \u003d 175 рубль (немесе баланстың 5 бөлігі үшін 875 рубль).

No2 мысал: бастапқы шарттар өзгеріссіз қалады, тек басқа жеткізушіден No5 түбіртек «СарМяс» ЖАҚ, алынған күні = 06.12.2012 ж.

Басқа параметрлерді ескеру қажет, мысалы, жеткізушінің есебі қосулы ма. Бөлек есепке алу қосылмаса, нәтиже алдыңғы мысалға ұқсас болады. Қосылған болса, нәтиже жеткізушілер бір өнімді бөлек есепке алады (тек өзіндік құн мақсаттары үшін, сату емес).

UT 11.0-де бөлек есепке алу қосылған кезде есептен шығару тәртібі анықталады келесідей: бірінші кезекте жеткізушінің бұрын келген тауарлары есептен шығарылады. Осылайша, No4 түбіртек кейінірек болғанымен, No5 түбіртектің жартысы қалады, бірақ оны есептен шығару ертерек болады. Тауар балансының құны No5 түбіртек құнына сәйкес келеді - бір дана үшін 200 рубль (5 дана үшін 1000 рубль).

«Қоймадағы тауарды есептен шығару» әдісі бойынша өзіндік құнды есептеу кезінде ұқсас нәтиже алынады.

Барлық әрекеттер қарапайым, бірақ ерекше назар аударуды қажет ететін бір тармақ бар.

Мысалы: өнім - R ippo шақпақ, бір жеткізуші және 2 қойма.

03/01/2013 - №1 қоймаға келу: 100 рубльге 10 дана

03/02/2013 - №2 қоймаға келу: 200 рубльге 10 дана

03.03.2013 ж. - №2 қоймадан №1 қоймаға ауыстыру: 5 дана.

Құнды есептегеннен кейін нәтижені «Тауардың өзіндік құнын талдау» бөлімінен көруге болады: No 1 қоймадағы тауардың бағасы 500 рубль (5 дана үшін), No 2 қоймада - 2500 рубль (15 үшін). дана). Бұл деректер есептеуден кейін алынды. «Тауарлардың қозғалысы» құжаты тек санмен жұмыс істеді, тасымалданатын тауардың құны тек «Тауардың өзіндік құнының калькуляциясы» құжаты арқылы есептелді. Өзіндік құнның есебіне дейін деректер сенімсіз түрде көрсетілді.

Тауарлар құрастырылған кезде (жиынтықта немесе басқа тауарларда) өзіндік құн сату кезіндегідей есептен шығарылады. Бөлшектеу орын алған кезде жинақтың бағасы құрамдас бөліктерін ескере отырып, жеке құрамдас бөліктерге бөлінеді.

Мысалға:

14.02.2013 келу: «Табақша» өнімі - 100 рубльге 10 дана, «Кесе» өнімі - 300 рубльге 10 дана.

Тауарлардың қалдықтары жоқ (есептеуді жеңілдету үшін).

«Шай жұбы» өнімі - бір табақша мен бір кеседен. Таңдау кезінде (анық болу үшін) әрбір өнімге бірге тең үлес тағайындалады.

15.02.2013 «Шай жұбының» 5 жинағы жиналды.

25.02.2013 «Шай жұпының» 5 жиынтығы бөлшектелді.

Өзіндік бағаны есептегеннен кейін «Табақша» өнімі үшін келесі нәтиже алынады:

14.02.2013 - 10 дана сомасын алу -1000 рубль

15.02.2013 - есептен шығару 5 дана, сомасы - 500 рубль

25.02.2013 - түбіртек (бөлшектеу) 5 дана, 1000 рубль

Мерзімнің соңында қалды: құны 1500 рубль болатын 10 дана.

«Кесе» өнімі үшін өзіндік құн дәл осылай есептеледі, бірақ бірінші түбіртекпен салыстырғанда құны 500 рубльге төмендейді.

Мысалы: бір қойма, бір өнім – «Жұмыс креслосы», бір жеткізуші, бір сатып алушы.

05.01.2013 - түбіртек: 2000 рубльге 10 дана

05.09.2013 - сату: 9000 рубльге 10 дана

20.05.2013 - түбіртек: 10 000 рубльге 10 дана

22.05.2013 - сату: 10 дана 11 000 рубль

25.05.2013 - қайтару: сатып алушыдан 10 дана

Қайтарылған тауардың құны қандай болады? Біржақты жауап беру мүмкін емес, бір-бірінен әртүрлі нәтижелерге әкелетін әрекеттердің бірнеше нұсқасы бар:

1) Егер сіз жеткізу құжатының негізінде қайтару құжатын енгізсеңіз, онда қайтарылған тауардың құны сату құжатынан аударылады, оның деректері негізінде басқа құжат – «Тауарды қайтару».

2) Тәуелсіз құжат – «Өнімдерді қайтару» енгізу кезінде өзіндік құнын сату құжатынан алу керек.

Құнды есептеу ut11 (іздеу жүйелеріне арналған кілт сөздер)

МАҢЫЗДЫ:

Бұл әрекет 11.0 нұсқасы үшін жарамды

11.1 басылымда мінез-құлық өзгертілді (кеңейтілді), оның ішінде - тауарлардың партиялары пайда болды

Осылайша, жүйедегі шығындарды есептеудің бүкіл процесі есептеу процесін толығырақ түсіндіретін PBU 5/01 және 119n Әдістемелік нұсқауларға негізделген.

Бізді әсіресе 3-тарау (тауарлы-материалдық қорларды беру), 16 PBU 5/01 параграфы қызықтырады, онда келесідей оқылады:

«Тауарлы-материалдық қорлар (өткізу құны бойынша есепке алынатын тауарларды қоспағанда) өндіріске жіберілген және басқа жолмен жойылған кезде оларды бағалау келесі әдістердің бірімен жүзеге асырылады:

- әрбір бірлік құны бойынша;

- орташа құны бойынша;

- қорларды бірінші сатып алу құны бойынша (ФИФО әдісі);

Тауарлы-материалдық қорлар тобына (түріне) осы әдістердің бірін қолдану есеп саясатын қолдану реттілігін болжауға негізделген.

Соңғы сөйлем бағалау әдісін жылына бір рет өзгертуге болатынын еске салады (есеп саясатына сәйкес)

Сауда менеджменті бағдарламалық өнімінің 11-шығарылымында тауарларды бағалаудың барлық үш әдісі жүзеге асырылады, алайда, «әрбір бірлік құны бойынша» бағалау әдісі жеке бағалау әдісіне бөлінбегенін, бірақ оған қол жеткізілетінін атап өткен жөн. әрбір тауар позициясын бөлек есепке алу арқылы.

Қарапайым тілмен айтқанда, әрбір өнім каталогтың жеке элементімен ұсынылған.

Осы сәтті ескере отырып, бағалау әдістері екіге қысқарады: FIFO және «орташа», өйткені. егер бізде әрбір жеткізілім таңдалған болса (жеке бірлікті есепке алу жағдайында) - FIFO әдісі мен «орташа» әдіс бірдей нәтиже береді (тек бір жеткізу бар).

Тауардың өзіндік құнын бағалаудың әрбір әдісі үшін өзіндік құнын есептеу алгоритмдерін толығырақ қарастырайық, бірақ, біріншіден, тауардың өзіндік құнының тұжырымдамасына не салынғанымен танысайық.

Сонымен, материалдардың құнына нені қосуға болатыны әдістемелік нұсқаудың III тарауында (Материалдарды бағалау), 68 тармағында сипатталған.

Барлығы үш ұғым бар:

Біріншісі – шарттық баға бойынша материалдардың құны.

Бұл тармақта біз бастапқы құнға жеткізушіден алынған кіріс құжатында көрсетілген материалдардың құнын қосатынымызды айтады.

Іс жүзінде бұл нұсқаулықтың 69-тармағында сипатталған: «Келісімшарттық бағалар бойынша материалдардың құны - бұл материалдар үшін өтемдік шартта тараптардың келісімімен белгіленген төлем сомасы».

Сыйға берілген материалдар да бағалануы тиіс екенін бөлек атап өткен жөн (бағалау әдісі әдістемелік нұсқауларда да сипатталған). Анау. кәдімгі «нөлдік бағамен келу» тәжірибесі дұрыс емес. Қаржылық нәтижелерді талдауға арналған келесі тақырып аясында мен қызметтің осы аспектісіне жеке тоқталамын.

Келесі - көлік және сатып алу шығындары (олар да TZR).

Нұсқаулықта мыналар көрсетілген (70-тармақ):

«Тасымалдау және сатып алу шығындары – ұйымның материалдарды сатып алу және ұйымға жеткізу процесіне тікелей байланысты шығындары. Тасымалдау және сатып алу шығындарының құрамына мыналар кіреді:

- материалдарды тиеу құны көліктержәне сатып алушы шартқа сәйкес осы материалдардың бағасынан асатын төлеуге жататын оларды тасымалдау;

- ұйымның дайындау-сақтау аппаратын ұстауға арналған шығыстар, оның ішінде сатып алынған материалдарды сатып алуға, қабылдауға, сақтауға және шығаруға тікелей қатысатын ұйым қызметкерлерінің еңбегіне ақы төлеуге арналған шығыстар және т.б.

Анау. TZR концепциясы жеткізушінің қоймасынан біздің қоймаға жеткізу құнын қамтиды, тауардың өзіндік құнына қойма жұмысшыларының жалақысын да қосуға болады. Айта кету керек, егер біз нақты кіріс құжаты бойынша материалдардың жеткізілуін талдай алатын болсақ, онда жалақыны мұндай талдаулар контекстінде бұлай қадағалау мүмкін емес (және оның мағынасы бар ма?). Анау. қызметкерлердің жалақысының сомасы осы қоймаға қызмет көрсететін қоймадағы барлық тауарлардың өзіндік құнына дұрыс енгізілуі керек.

Сондай-ақ, материалдарды жеткізудің аралық нүктесінде сақтауды өзіндік құнына қосуға болатынын атап өткен жөн. Мысал ретінде: біз басқа қаладан өнімді сатып алдық. Алғашында бізге теміржол арқылы әкелініп, біраз уақыт ақылы қоймада болып, кейін көлік компаниясымен біздің қоймаға жеткізілді. Анау. бізде үш қосымша шығындар бар және біз олардың барлығын тауардың өзіндік құнына қоса аламыз.

Ал үшінші тармақ – материалдарды ұйымда көзделген мақсаттарда пайдалануға жарамды күйге келтіру құны.

Бұл тармақ 71-тармақта егжей-тегжейлі сипатталған

«Материалдарды мақсаты бойынша пайдалануға жарамды күйге келтіру құнына өндіріс процесіне қатысы жоқ сатып алынатын материалдарды өңдеуді, өңдеуді, тазартуды және техникалық сипаттамаларын жақсартуды ұйымдастыруға кеткен шығындар кіреді».

Ал нұсқаулықтың 73-тармағы:

«Осы Нұсқаулықтың 71-тармағында көзделген жұмыстарды сатып алушы ұйымның өз ресурстары да, үшінші тұлғалар да орындауы мүмкін. Мұндай жұмыстарды үшінші тұлғалар орындаған кезде жұмысты аяғына дейін жеткізуге кеткен шығындарға орындалған жұмыстың құны және үшінші тұлғалар орындаған жұмыс орнына дейін және кері қарай тасымалдау, тиеу-түсіру шығындары кіреді.

Міне пайдаланудың практикалық мысалы:

Біз киім өндіруші компаниямыз. Біз оны өндірушіден сатып аламыз, содан кейін компания логотипін киімге өз бетімізше жағамыз.

Сондықтан логотипті қолдану бойынша осы жұмыстардың құны - біз тауардың құнына қосуға құқылымыз.

Мысалды өзгертейік:

Біз әлі де жұмыс киімімен айналысатын компаниямыз, бірақ логотипті қолданумен үшінші тарап компаниясы айналысады. Киімді үшінші тарап компаниясына жеткізу және одан жеткізуді көлік компаниясы қамтамасыз етеді.

Көлік қызметінің құны, логотипті қолдану құны – мұның барлығын комбинезон құнына да қосуға болады.

Материалдардың құны деп түсінетін ұғымды нақтылай отырып, бағалау әдістерін қарастырамыз.

Сонымен, бағалау әдісі «орташа» болып табылады.

Әдістемелік нұсқаулардан бастайық 119n - олар бізге не айтады?

75-тармақ:

«Ұйым орташа құны бойынша бағалаған материалдарды есептен шығару (беру) кезінде соңғысы қорлардың әрбір тобы (түрі) үшін қорлар тобының (түрінің) жалпы құнын олардың санына бөлу коэффициенті ретінде айқындалады. тиісінше ай басындағы қалдық құны мен санынан және осы айда алынған қорлар бойынша қалыптастырылады.

Және орташа құны тұжырымдамасының нұсқаларының сипаттамасы бар (экранға назар аударыңыз - айырмашылықтар қызыл түспен белгіленген)

Нұсқаулықта бұл қалай естіледі (бұл 78-тармақ):

«- материалдың оны беру сәтіндегі нақты құнын анықтау арқылы (жылжымалы сметалық), бұл ретте орташа сметаның есебі ай басындағы материалдардың саны мен құнын және берілген сәтке дейінгі барлық кірістерді қамтиды.

Жылжымалы сметаны пайдалану экономикалық негізделген және тиісті компьютерлік технологиямен қамтамасыз етілуі керек.

- ай басындағы материалдардың саны мен құнын және айдағы (есептік кезең) барлық түсімдерді қамтитын орташа айлық нақты құн (өлшенген смета) негізінде».

Жылжымалы бағалау кез келген жерде сирек қолданылады (және оны пайдалану қиын, ол тіпті тапсырыста да көрсетілген) және екінші әдіс 1С-те жүзеге асырылады: Сауда менеджменті: өлшенген бағалау (жасыл жақтаумен белгіленген)

Осылайша, біз «орташа» әдісті қолдана отырып, өзіндік құнның есебі келесі формула бойынша орындалатынына келдік:

Бастапқы қалдық құны + кезеңдегі түсімдер құны бастапқы қалдық сомасына + кезеңдегі түсімдер санына бөлінген

Бұл формула арқылы біз қоймадағы тауардың орташа құнын анықтаймыз және тауардың қалдығын алынған нәтижеге көбейтіп, қалған тауардың өзіндік құнына келеміз.

Сол сияқты зейнетке шыққан тауарлардың құны да анықталады.

Нұсқаулықта өзіндік құнының қалай есептелетінін нақты мысалмен көрсететін тамаша №1 қосымша бар.

Оны егжей-тегжейлі қарастырайық және оны Сауда департаменті біз үшін есептейтінімен салыстырайық.

Жоғарғы бөлікте бізде қосымшаның фрагменті бар - біз оны «Сауда менеджменті» есептерінің деректерімен тексереміз.

Көріп отырғанымыздай, барлық сомалар бірдей және ешқандай ауытқулар байқалмайды.

Біз жиынтыққа ерекше назар аударамыз.

Мен «Сауда менеджментінен» «Шығындарды талдау» есебінің фрагменті пайдаланылғанын түсіндіремін.

Деректерді енгізуді жалғастырайық.

«Сауданы басқаруда» өндірістік немесе қызмет көрсететін шаруашылықтарға беру түсінігі жоқ екенін ескеріңіз, бірақ мұндай операцияларды көрсетуге мүмкіндік беретін белгілі бір әдістер бар.

Біз оларға егжей-тегжейлі тоқталмаймыз - мен мұндай шығындарды көрсетудің дайын нәтижесін бірден көрсетемін және көріп отырғаныңыздай, барлық деректер қайтадан сәйкес келеді.

Енді ең шешуші сәт келеді - сатылған және қалған тауарлардың өзіндік құнын есептеу.

Қаңтар айындағы тауарлардың орташа бағасын есептеңіз: бұл 16,55 болады

Мұнда назар аудару керек нәрсе:

1. Орташа баға дөңгелектеу арқылы есептеледі - өрнектің нақты мәні: 16,5483870968

2. Балансқа шығу есептен шығару сомаларын есептеу жолымен жүзеге асырылады

Осы екі фактіні ескере отырып, есептен шығарудың жалпы сомасы (364 100) шамамен алынғанын аламыз.

Бұл туралы 2-тармақтағы қосымша ескертуде еске саламыз:

«Орташа айлық бағаны дөңгелектеуге байланысты нақты есептен шығаруда болжамды сомалармен салыстырғанда шамалы айырмашылықтар бар».

Болуы тиіс соманы мүмкіндігінше дәл есептейік.

Математикалық ережелерге сүйене отырып, өнімнің қалдығын орташа бағаға көбейтіп, қалдық сомасын аламыз.

Осылайша, есептелген сома мысалдағы сомадан шамамен 35 рубльге ерекшеленеді және дәлірек есептеледі.

Тағы да назарларыңызға екі соманың да дұрыс (бухгалтерлік есеп тұрғысынан), бірақ екінші соманың дәлірек екеніне аударғым келеді.

Осы соманы еске түсіріп, «Сауда менеджментінде» қандай нәтиже алатынымызды қарастырайық.

Бұл скриншот сома біз есептеген сомаға дәл сәйкес келетінін көрсетеді.

Осылайша, «орташа» бағалау әдісі бойынша өзіндік құн PBU 5/01 талаптарына сәйкес келеді және дұрыс деп саналады.

Сіз одан да көп нәрсені айта аласыз: бұл тек шындық емес, сонымен қатар мүмкіндігінше дәл деп саналады.

Әрі қарай: қазір біз тауардың сол қоймадан келіп, шығарылған сәтін қарастырдық.

Тауарлар бір қоймаға келіп, содан кейін басқа қоймаға көшкен кезде жүйе не істейді?

Расында да, «Сауда менеджменті» бөлімінде өзіндік құн әрбір қоймаға жеке есептеледі.

Мұндай жағдайдың шағын мысалын қарастырайық.

1-қойма 20 сомдық екі тауарды алды

2-қойма құны 50 рубль болатын екі тауарды алды

Мынадай көрінеді:

1 қоймадағы тауардың өзіндік құнын Х1 деп белгілеңіз

К1 үшін - 1 қоймаға қабылданған тауарлардың саны (кіріс шоттары мен аударымдары бойынша)

С1 – 1 қоймадағы тауардың белгілі құны

Назар аударыңыз, мұның бәрі бірдей, тек «орташа» есептеуге арналған сәл күрделірек формула, сондықтан біз бұл тәсіл бізге дұрыс нәтиже беретінін растаймыз, өйткені біз бұрын «орташа» есептеу принципін тексеріп, дұрыстығына сенімді.

Міне, біз «орташа» бағалау әдістемесін аяқтап, FIFO әдістемесіне көшеміз.

Сонымен, FIFO әдісі дегеніміз не?

Мен бірден ең бастысынан бастаймын: FIFO әдісімен есептеудің екі нұсқасы бар.

Сауда менеджментінің алдыңғы басылымдарында жүзеге асырылған бірінші әдіс кәдеге жарату құны әрбір құжат бойынша есептелгеніне негізделген.

Анау. бізде тауарлардың түбіртектерінің белгілі бір кестесі болды және тауарды шығарудың әрбір құжаты бойынша біз қандай түбіртек құжатынан соманы есептен шығаруға болатынын есептедік және сол арқылы қалған құнға көшеміз.

Бұл әдістің кемшіліктері қандай:

1. Жоғары техникалық талаптар – әрбір құжат үшін есеп қажет, дәлірек айтсақ: тауарды шығару құжатының әрбір позициясы үшін. Құжаттар көп болған кезде олардың ішінде жолдар көп болатынын түсіну оңай - мұндай есептеулерге көп уақыт кетеді.

2. Құжаттарды қабылдау тәртібін өзгерту кезінде есептен шығару реттілігі бұзылып, бүкіл процесті қайтадан жүргізуге тура келді. Бұл демалыс құжатын өзгертуге де қатысты - кезектілік қайтадан бұзылады.

3. Жаңа ғана атап өткенімдей: құжаттардың реті өзгерді және әрбір құжат бойынша соңғы нәтиже (қайта есептеуден кейін) бұрынғы күйден өзгеше болуы мүмкін.

Айта кету керек, бұл әдістің нашар өнімділігі туралы пайдаланушылардан әрқашан шағымдар болған. Мен мұны көптеген адамдардың құжаттардың реттілігі туралы деректерді ұмытып кеткеніне немесе жай ғана тексермегеніне қосамын, бұл дұрыс емес және жалған қаржылық нәтижелерге әкелді.

Сипатталған себептерге сүйене отырып (әрине, мен олардың барлығын айтқан жоқпын), екінші әдіс конфигурацияда жүзеге асырылады. Бұл әдіс 1-қосымшаның 1-ескертуінің 4-тармағында сипатталған және ол келесідей естіледі:

«ФИФО әдісі бойынша босатылған (есептен шығарылған) материалдардың құнын оңайлатылған әдіспен есептеу арқылы анықтауға болады, ол материалдың құны алғаш рет қойылған кезде, келесі айға ауыстырылады, ал қалған сома есепті айда есептен шығарылды».

Мұны түсінікті тілге аударуға рұқсат етіңіз.

Бірінші әдіс қалай жұмыс істейді? Қағида бойынша, қоймаға уақытында бірінші келген тауар партиясы материалдар берілген кезде бірінші болып осы қоймадан есептен шығарылады. Анау. Әрбір демалыс құжаты бойынша есептен шығару құнын есептеп, біз қалған құнға келеміз.

Осылайша, егер айдың соңында қоймаларда тауарлар қалған болса, онда олар осы айда келген соңғы партиялардың есебінен қалыптасты деп есептеу қисынды. Ал бұрынғы партиялардың барлығы бір айдың ішінде есептен шығарылды.

Тағы да: жеңілдетілген FIFO әдісі біз әрбір демалыс құжаты бойынша есептен шығару құнын бағаламаймыз, бірақ қандай партиялар қалғанын дереу есептеп, балансқа көшеміз деп болжайды. Қалған соманы материалдарды беру үшін есептен шығару қажет.

Қай партиядан қанша есептен шығару керектігін анықтау үшін күрделі есептеулер қажет емес және бұл әдіс әлдеқайда жылдам жұмыс істейтіні анық.

Бұл «Сауданы басқаруда» қолданылатын әдіс.

Енгізілген деректерді еске сала кетейін: айдың басында белгілі бір теңгерім бар, әртүрлі бағадағы түбіртектердің үш партиясы және тауарлардың бірнеше шығарылымы бар.

Сол сияқты есептеу үлгісі әдістемелік нұсқауларда қарастырылады және біз енді есептеуді Сауда менеджменті деректерімен салыстырамыз.

Бұл деректерді ықшам пішінге келтірейік

Бұл қарапайым мысалда 1 ақпандағы қалдық тек үшінші партиядан, яғни 20 000 жеткізілім саны 400 000 сомаға келетіні анық көрінеді.

Осылайша, 1 ақпандағы 9 000 заттың қалдығының құны 180 000 болатынын аламыз.

Әдістемелік нұсқаулардан мысал көрсету үшін мен жеке слайд жасаған жоқпын, бірақ дәл осындай сандар сонда пайда болатынына сендіремін.

«Сауда менеджменті» біз үшін нені есептейтінін тексерейік

Көріп отырғанымыздай, жүйедегі есепте дәл осы сандар көрсетілген. Осылайша, біз жүйенің дұрыс және бухгалтерлік есеп үшін сипатталған әдістемеге сәйкес жұмыс істейтініне көз жеткіздік.

Мұнда мен өте маңызды нәрсені атап өткім келеді: кезеңнің соңында біз партияларға «бөлінбейтін» теңгерім аламыз.

Анау. өнімнің жалпы құны келесі айдың басына аударылады деп есептейміз.

Мұны мысалмен қарастырайық:

Бұл мысал үшін мен өте қарапайым енгізуді қабылдадым:

1 қаңтарда қалдық және екі түбіртек бар.

Сондай-ақ қаңтар айында 1000 дана көлемінде тауар жағына шығарылды.

Осылайша, айдың соңында 2000 дана көлемінде тауар балансы қалыптасты.

Енді баланстың мәнін анықтау керек.

Бұрын талқылағанымыздай, қалдық қоймаға қабылданған соңғы партиялар арқылы қалыптасады деген болжам негізінде есептейміз.

Осылайша, қалған тауарлардың құны бірінші және екінші партиялар құнының сомасы болады және 22 000 құрайды, бірақ кезең басындағы қалдық құны сатылған өнімнің өзіндік құнына есептен шығарылады.

Мұнда жалпы қалдық сомасының келесі кезеңнің басына өтуі маңызды, яғни. түсімдердің партиялары тек есепті кезеңде есепке алынады.

Барлық ойындар сақталған кезде бұрын енгізілген (жүйенің ескі нұсқаларында) емес, дәл осы әдістеме неге қабылданғанына толығырақ тоқталайық.

Біріншіден, жеңілдетілген есептеудің мағынасы аз болар еді, өйткені партиялар көп болуы мүмкін және есептеу жылдамдығындағы барлық пайда жоғалады.

Екіншіден, есептеу әдістері «орташа», FIFO және кез келген басқалары виртуалды екенін атап өткен жөн. Олар тек есепті кезеңдегі өнімнің өзіндік құнын анықтауға қызмет етеді.

Егер біз тауардың барлық жеткізілімін және оның түпкілікті сатылуын қамтитын ұзақ уақытты алсақ, онда есептеу әдісіне қарамастан, нәтиже (жалпы пайда) дәл солай болады. Шынында да, қарапайым математикаға негізделген, сома терминдердің орнын өзгертуден өзгермейді.

Мен сондай-ақ бір сәтті (сіз бұрын байқаған боларсыз) атап өткім келеді - біз әрқашан қалған тауарлардың құнын есептеп, қалғанының бәрін жаппай есептен шығардық. Анау. Тауарларды шығаруға арналған нақты құжатқа сәйкес партия есептен шығарылған FIFO әдістемесін қолдана отырып, тіпті айту мүмкін емес - бұл есептеу идеясының арқасында мүмкін емес.

Жалпы алғанда, мұндай ақпарат ерекше жағдайларды қоспағанда, біз үшін аса маңызды емес.

(Бүгінгі тақырыпта тауарлардың кез келген шығарылымы үшін дәл осы мәселе бойынша қандай құн есептен шығарылғанын түсіну қажет болған кезде мұндай ерекше жағдайларды қалай ескеру ұсынылатынын айту міндеті кірмейді.)

Енді жүйе бірнеше қоймалармен қалай есептейтінін көрейік.

Мәселен, «орташа» есеппен мысалдағыдай дерлік жағдай.

Белгілі бір «1 қойма» және «2 қойма» бар.

10 қаңтарда 1 қоймаға құны 30 сом болатын екі дана тауар түсті

15 қаңтарда 2 қоймаға 40 сомның екі дана тауары, ал 20 қаңтарда 3 дана 90 сомның тауары түсті.

2 қоймадан 1 қоймаға 1 дана тауар ауыстырылды

2 дана көлемінде тауарды жөнелту жүзеге асырылды

Тауардың өзіндік құны туралы мәліметтерді алу үшін бағдарлама сызықтық теңдеулер жүйесін құрастырады.

Мынадай көрінеді:

Анау. теңдеулер жүйесі дәл «орташа» есептеу әдісіндегідей болып қалады, бірақ айырмашылық бар, оны кейінірек көреміз.

Сонымен, 1 қоймадағы тауардың бағасын Х1 деп белгілейік

К1 үшін - 1-қоймада қабылданған тауарлардың саны (кіріс шоттары мен аударымдары бойынша) айдың соңындағы қалдық шегерілген

К21 деп 2-қоймадан 1-қоймаға ауыстырылған тауарлардың санын белгілейміз.

Міне, айырмашылық – С1 үшін тауар құнын айдың аяғында тауар балансын құраған жақтарды шегеріп белгілейміз.

Сол сияқты біз 2-қойма үшін деректерді тағайындаймыз.

Мәндерімізді теңдеуге қойып, оны шешіңіз.

Бұл ай ішінде қоймадан тауарларды есептен шығару құны және ол айдың аяғындағы сол тауардың құнынан ерекшеленеді.

Сол сияқты, көбірек қоймалар саны үшін теңдеулер құрылады және шешіледі.

Тауарлы-материалдық қорларды есепке алу бойынша әдістемелік нұсқаулардың 83-тармағына сәйкес ұйымның тасымалдау және сатып алу шығындары (ТЗР) мыналар есепке алынады:

- «Материалдарды сатып алу және сатып алу» жеке шотына ТЗР тағайындау

- «Материалдар» шотына жеке қосалқы шотқа ТЗР тағайындау

- ТЗР материалдың өзіндік құнына тікелей қосу

МАҢЫЗДЫ: TZR үшін бухгалтерлік есептің нақты нұсқасын ұйым дербес белгілейді және ұйымның есеп саясатында көрсетіледі.

Бірақ көліктік-дайындау шығындарының құрамы әдістемелік нұсқауларға 2-қосымшада айқындалады

- тиеу және тасымалдау шығындары;

- ұйымның дайындау және сақтау аппаратын ұстауға арналған шығыстар;

- сатып алу орындарында ұйымдастырылған арнайы дайындау пункттерін, қоймаларды және мекемелерді ұстауға арналған шығыстар;

Тағыда басқа.

ТЗР құрамы негізінде материалдың нақты өзіндік құнына тасымалдау шығындарын тікелей қосуды нақты қызметте жүзеге асыру қиын. TZR құрамы мен құны туралы деректер (бастапқы құжаттар) алу сәтіне, ең бастысы, материалдарды өндіруге есептен шығаруға және құнын одан әрі қалыптастыруға қатысты айтарлықтай кешігумен келуі мүмкін. өндірілген өнім (қызмет).

Бұл рефлексия әдісі Сауда менеджменті жүйесінің алдыңғы нұсқаларында жүзеге асырылған және пайдалануда кейбір қиындықтар туғызды.

Осылайша, ұйымның бухгалтерлік есебінде TZR көрсетудің алғашқы екі жолы қалады. Бұл әдістердің жалпы мағынасы есепті кезеңде тауарлы-материалдық қорларды бөлек есепке алуда (жинақтауда) және қоймалардағы материалдардың шығыны мен қалдықтарына пропорционалды тауарлық-материалдық қорлар сомасын одан әрі қайта бөлуде жатыр. Тиісті материалдардың жұмсалуын көрсететін бухгалтерлік есеп шоттарына есептен шығаруға жататын ТЗР сомасын есептеу келесі формула бойынша жүзеге асырылады:

ТЗР үлестіру коэффициенті = (Есептік кезеңнің басындағы ТЗР + Есепті кезеңдегі ТЗР) / (Есептік кезең басындағы тауар қалдығы + Есепті кезеңдегі тауарлардың келуі) * 100

Есепті кезеңге есептен шығаруға жататын ТЗР сомасы = Есепті кезеңдегі тауарларды тұтыну * Бөлу коэффициенті /100.

Барлық көрсеткіштер сандық емес, жиынтық мәнде көрсетілген.

Осы формула бойынша есептеу үлгісін әдістемелік нұсқауларға 3-қосымшадан көруге болады.

Бұл жерде бірінші кезекте атап өткім келетіні – қазіргі уақытта 1С: Сауда менеджментінде жүзеге асырылатын көлік және сатып алу шығындарының сомасын есептеу тәртібі осы бұйрықтан ЕРЕКШЕЛІК.

Осы сәтте қате тіркелді, әзірлеушілер ескертуді ескерді және бұл мәселені шешу үшін келесі нұсқаларда түзетулер енгізіледі.

Қазіргі уақытта «Сауданы басқару» бөлімінде TZR сомасы қалай есептелетінін қарастырайық.

Құнға есептен шығарылған ТЗР сомасы мына түрде есептеледі:

(Есепті кезең басындағы түйіндеме + есепті кезеңдегі түйіндеме) / (Есепті кезең басындағы тауар қалдығы + Есепті кезеңдегі тауардың келуі) * Кезеңдегі тауарларды тұтыну

Тауарлардың көрсеткіштері үшін құнның жиынтық өрнектері үшін және сандық көрсеткіштері үшін пайдаланылуы өте маңызды.

Егер компанияда бірнеше қоймалар болса, онда басқа қоймаға көшу кезінде тасымалдау шығындарының үлесі ұқсас сызықтық теңдеулер арқылы шешіледі, біз тауарларды бағалаудың «орташа» және FIFO әдістерінің алгоритмдерінде қарастырдық.

Сізге назар аудару керек маңызды сәт, өйткені. анық емес.

Бөлшектің бөліміне қараңыз:

Шағын мысал келтірейік:

Қаңтар айында тауардың түбіртегі бар.

Сол айда біз бұл өнімді толығымен жөнелттік.

Ақпан айында TZR қаңтарда жеткізу үшін алынды.

Бұл жағдайда у-ның бөлгіші 0 болады, бұл математикалық ережелерге сәйкес қабылданбайды.

Сауда менеджменті тұрғысынан бұл жағдай тарату базасының жоқтығы ретінде анықталады - коэффициентті есептеу мүмкін емес.

Қорытынды: мұндай жағдайларды ескеру маңызды. Бұл жағдайда бухгалтерлік есеп ережелеріне сәйкес, біз мұндай шығындарды өзіміздің тікелей шығындарымыз ретінде қабылдауымыз керек. Қарапайым тілмен айтқанда: біз оларды тауар құнына бөле алмаймыз.

Енді мысалды сәл өзгертейік:

Назар аударыңыз - бізде 10-нан 9 дана демалыс болды және 01 ақпанда теңгерім болды. Формулаға қарасақ, біз тасымалдау және сатып алу шығындарының барлық сомасы осы балансқа түсетінін көреміз.

Анау. жүйе үшін тарату базасы бар және ол барлық шығындарды осы бір бөлікке бөледі, бұл шығындардың айтарлықтай өсуіне әкелуі мүмкін.

Осы мысалдарға қысқаша тоқталайық: тауарлардың өзіндік құнына қосылуы мүмкін шығындар, әсіресе, келесі есепті кезеңде түскен кезде, бақылануы керек.

Келесі нұсқаларда тарату қатесі түзетілетінін тағы бір рет еске саламын. (11.1 нұсқасында мінез-құлық өзгертілді)

Бұл мақала келесі тақырыптарды қамтиды:

- Тауарлар мен материалдардың өзіндік құны орташа өзіндік құн бойынша және ФИФО әдісі бойынша қалай есептеледі;

- УТ 11-де қойма қозғалысы қалай есепке алынады;

- UT 11-де өзіндік құнын есептеудің қандай нұсқалары бар.

Шығын қалай есептеледі

Орташа шығындарды есептеу

UT 11-де орташа құн бойынша тауарларды шығару құнын есептеу айдың қорытындысы бойынша (орташа өлшенген құн) орындалады. Бұл зейнетке шыққан тауарлардың құнын есептеу кезінде айдағы барлық түсімдер ескерілетінін білдіреді. Бұл ай басындағы тауар қалдығын ескереді. Осылайша,

Бірліктің құны = (ТМҚ басталу айындағы қор қалдығы + Айына тауарлық-материалдық қорларды сатып алу құны) / (Бастапқы қор саны + түбіртек саны)

UT 10.3 және UT 11 бойынша шығындарды есептеудегі айырмашылықтар

UT 10.3-те FIFO әдісі бойынша классикалық партиялық есеп қолданылады. Бұл ретте жүйе келіп түсетін тауарлардың әрбір партиясының құны туралы ақпаратты сақтайды. ФИФО әдісі тауарларды есептен шығару кезінде тауарлардың саны мен құнын қабылдау уақыты, партиялары бойынша ең ертеден бастап кезекпен есептен шығару керек деп болжайды.

UT 11-де шығындарды есептеу ФИФО әдісімен орындаладыжәне «Тауарлы-материалдық босалқыларды есепке алу PBU 5/01» бухгалтерлік есепті (ПБҰ) қамтамасыз етуге негізделген. Осыған сәйкес қоймадағы тауар қалдығы сандық түрде есептеледі. Әрі қарай, ФИФО әдісі бойынша өзіндік құнның есебіне сәйкес келетін айдың соңындағы қалдықтың бағасы анықталады. Ол үшін қалған тауарлардың саны мен құны соңғысынан, қабылдау уақытына қарай, партиялардан дәйекті түрде алынады, өйткені FIFO әдісі бойынша есептеу бірінші партиялардың есептен шығарылғанын білдіреді. Содан кейін бір ай ішінде қоймадан шыққан тауарлардың саны анықталады. Айдағы тауар түсімдерінің құны бастапқы қалдық құнын есепке ала отырып анықталады, ал осы мәннен ФИФО әдісі бойынша есептелген айдың соңындағы қалдық құны шегеріледі. Алынған мән тауарды айдағы есептен шығару құнын көрсетеді. Тауар бірлігін есептен шығару құны бір айда шығарылған тауарлардың сомасына бөлінген ай сайынғы тауарларды есептен шығару құны ретінде анықталады. Әрбір жөнелтілім құны тауар бірлігінің құны мен есептен шығарылған тауар санының көбейтіндісі ретінде есептеледі.

Құндағы аналитика

UT 11 бойынша тауарлардың өзіндік құнын есептеу келесі аналитика контекстінде жүзеге асырылады:

- Ұйымдастыру, қойма;

- Номенклатура, номенклатураның сипаттамасы;

- Басқа бірнеше аналитиктер.

Талдаушының контекстіндегі шығындар есебі дербес жүзеге асырылады. Әртүрлі қоймалардағы номенклатураның бір тармағының өзіндік құны әртүрлі болуы мүмкін. Шығындарды есептеу аналитикалық объектілермен жүзеге асырылады. Бұл жағдайда әрбір аналитикалық нысан жоғарыда көрсетілген параметрлер арқылы қалыптасады. Әрбір аналитикалық нысан үшін сызықтық теңдеу құрастырылады. Осылайша сызықтық теңдеулер жүйесі (SLE) алынады. Сызықтық теңдеулер сәйкестендіру негізінде құрастырылады:

Айдың соңындағы элементтер құны = Айлық түбіртек құны + Бастапқы баланс құны - Ай сайынғы алу құны

SLS құрастыру алдында жүйе FIFO әдісін қолдана отырып, қоймада қалуы тиіс жалпы қалдықты есептейді. Бұл жағдайда балансты бағалау соңғы партиялармен анықталады.

Құнды калькуляциялаудың ерекшеліктері

UT 11-де FIFO әдісі бойынша өзіндік құнды есептеуде кейбір ерекшеліктер бар:

- Партияның жоқтығы анық. Бұл пакетті бағалау есебін алу мүмкін емес дегенді білдіреді. Белгілі бір партияларды оқшаулау үшін номенклатураның қосымша сипаттамаларын немесе бөлімшелер / менеджерлер үшін бөлек есепке алуды пайдалану керек;

- Өткен айдың барлық жазылмаған партиялары бір топтамаға біріктіріледі. Бұл партияның саны мен құны жазылмаған партиялардың саны мен құнының қосындысы болып табылады;

- Бір өнім берушіден бір күнтізбелік күн ішінде бір өнімнің барлық түсімдері бір партия болып саналады. Бұл партияның саны мен құны алынған тауардың саны мен құнының қосындысы болып табылады;

- Бір ай ішінде тауарларды есептен шығарудың барлығы есептен шығару кезінде тауарларды бағалау әдісіне қарамастан (орташа құн бойынша, ФИФО бойынша) орташа құн бойынша есепке алынады;

- Айдың аяғындағы қоймадағы тауар қалдығын бағалау кезінде белгілі бағаланбаған заттарды аудару және басқа да операциялар пайдаланылмайды. Бұл ережеде ерекшелік бар. Бұл операциялар қоймадағы тауар қалдығын бағалау кезінде құны белгілі тауардың ағымдағы түбіртектері жетіспейтін жағдайда есепке алынады.

Техниканың оң және теріс жақтары

Классикамен салыстырғанда партиялық есеп UT 10.3-те, UT 11-де FIFO әдісін қолданып құнның есебінің плюс және минустары бар.

- Жүйе кіріс және сату құжаттарын енгізу тәртібіне сезімтал емес;

- Құнды есептеу және кезеңді жабу уақыты айтарлықтай қысқарды;

- Айдың барлық құжаттары бойынша есептен шығарылған тауарлардың құнын орташалау арқылы басшылардың құжаттарды өңдеу уақытымен айла-шарғылары алынып тасталады.

- Іске асыру құжатынан кейін топтаманы бағалау мүмкіндігінің болмауы;

- Сату құжатын орналастыру кезінде жалпы табысты бірден бағалау мүмкін еместігі.

УТ 11-де қойма қозғалысы қалай есепке алынады

UT 11-де қойма деп тауарлар сақталатын белгілі бір аумақ түсініледі. Қойма тауарларды сақтауға арналған сөрелер, сөрелер және ұяшықтар түрінде ұсынылуы мүмкін. Бұл жағдайда жүйе әрбір ұяшықта (мекенжай қоймасы) тауарлардың есебін жүргізе алады. «Қоймалар (қойма аумақтары)» анықтамалығы иерархиялық болып табылады. Қоймалар тобы үшін тауарларды қабылдауға (жөнелтуге) арналған тапсырыстар мен шот-фактураларда осы топты таңдауды конфигурациялауға болады. Бір түбіртек (жөнелту) құжатында бірнеше қоймалар бойынша операцияларды есепке алу қажет болса, онда бұл қоймалар қоймалар тобына орналастырылуы тиіс. Егер қоймалар әртүрлі топтарға кірсе (иерархия бойынша байланысты емес), онда олармен топтық операцияларды жүргізу мүмкін емес.

Тауарлар мен материалдарды бір қоймадан екінші қоймаға ауыстыру операциясын көрсету үшін «Тауарлардың қозғалысы» құжаты арналған, ол «Тауарлардың өзіндік құны» тізілімі бойынша қозғалыстарды сандық мәнде жүзеге асырады. Бағалау «Тауардың өзіндік құнының калькуляциясы» құжатымен белгіленеді. Сонымен қатар, қозғалыстар ұйымдардың тауарлары, қоймалардағы тауарлар, бос қалдықтар реестрлері арқылы жүзеге асырылады.

UT 11-де өзіндік құнын есептеудің қандай нұсқалары бар

«Тауардың өзіндік құнының калькуляциясы» құжатында сіз екі калькуляция нұсқасын таңдай аласыз:

Шығындарды алдын ала есептеу

Бір ай ішінде «Алдын ала» есептеу опциясы арқылы өзіндік құнын қайталап есептеу ұсынылады. Ол үшін клиент-сервер жұмыс режимінде жоспарланған тапсырманы орнатуға болады. Бұл жағдайда есептеу салыстырмалы түрде жылдам. Әрбір шығару құнының және қалған тауарлардың құнының есебі жүргізілмейді. Құжат тауардың орташа құнын анықтайды және «Тауардың өзіндік құны» ақпараттық реестріне жазады.

«Кірістер мен шығыстар» және «Тауар түрлері бойынша өткізу көлемі» есептерінде бастапқы құн бағасын талдау ыңғайлы. Есептерді жасау үшін «Қаржы» бөліміне өтіп, шарлау тақтасында «Қаржы бойынша есептер» пәрменін орындаңыз.

Нақты шығындарды есептеу

Ай аяқталғаннан кейін «Нақты» калькуляциялық опциямен «Тауардың өзіндік құнының калькуляциясы» құжаты ілінеді. Бұл нұсқада тауарларды кәдеге жарату құны және қоймалардағы тауарлардың қалдығы есептеледі. Қосымша шығындар тауардың өзіндік құнына жатқызылады. Калькуляциялау опциясымен құн калькуляциясыАқпараттық жүйенің жұмысында проблемалар болмаса, нақты бір ай ішінде бірнеше рет орындалуы мүмкін.

Қорытынды ескертулер

Әдетте, кәсіпорындарда сирек жағдайларды қоспағанда, құжаттар нақты сауда операцияларына ілеспейді және әдетте бухгалтерлік есеп жүйесіне ретроактивті түрде енгізіледі, түзетіледі, қайта жіберіледі және т.б. үлкен айналыммен, UT құжаттардың реттілігін қалпына келтіреді. 10.3, өзіндік құнын есептеу және кезеңді жабу елеулі шығындарды талап етеді. Осы операциялардағы UT 11 артықшылығы сауда кәсіпорындарының бухгалтерлік есеп жүйесін таңдауында шешуші фактор болуы мүмкін, әсіресе олар үшін басқару есебі үшінтауарларды қабылдау және сату құжаттарын енгізу тәртібіне тәуелсіз нәтижелерді алу маңызды.