1C: Əmək haqqı və kadrların idarə edilməsi 8 proqramında işçilərlə qarşılıqlı hesablaşmalar təşkilatlar və idarələr kontekstində aparılır. Belə qarşılıqlı hesablaşmalar prosesində həm təşkilatın işçiyə borcu yarana bilər, həm də əksinə işçi təşkilatın borcuna çevrilə bilər.

Proqram 1C: Əmək haqqı və kadrların idarə edilməsi 8 hər iki növ borcun izlənməsinə və ödənilməsinə imkan verir: işçi borcu, təşkilat borcu.

1C proqramında borclar müxtəlif səbəblərdən yarana bilər. Onlardan bəzilərini təqdim edirik.

- Ödəniləcək məbləğlərin əl ilə düzəldilməsi. "Təşkilatlara ödəniləcək əmək haqqı" sənədində kalkulyator ödənilməli olan məbləğləri əl ilə düzəldir. Onlar ödəniş üçün hesablanmış məbləğlərdən çox və ya az ola bilər. Adətən kalkulyator lazımi məbləği hesablama yolu ilə ala bilmədiyi hallarda qələmlərə müraciət edir. Bu pis üsuldur.

- Qismən ödəniş. Cari hesabda kifayət qədər vəsait olmadıqda və ya digər səbəblərdən təşkilatın rəhbərliyi əmək haqqının bir hissəsinin ödənilməsinə qərar verə bilər. Bunun üçün “Təşkilatlara ödənilməli əmək haqqı” sənədində ödəniş faizi göstərilməlidir. Nəticədə, proqram işçilərə olan borcunu düzəldəcək.

- Ödəniş yoxdur. İşçinin həqiqətən maaş aldığı hallar da var, lakin nədənsə kalkulyator bu faktı proqramda əks etdirmir.

Bəzi borclar, kalkulyatorun fikrincə, proqram borc kimi təsnif edilmir. Bu, avtomatik olaraq onları geri qaytarması ilə bağlıdır.

- Ödəniləcək məbləğlərin yuvarlaqlaşdırılması. "Təşkilatlara ödənilməli əmək haqqı" sənədində ödənilməli olan məbləğlərin yuvarlaqlaşdırılmasını təyin edə bilərsiniz. Nəticədə silinən məbləğlər bu kontekstdə borc deyil. Gələn ay ödəniş edərkən bu məbləğlər avtomatik olaraq nəzərə alınır. İşdən çıxarıldıqdan sonra və ya bir işçinin tələbi ilə yuvarlaqlaşdırmanı sadəcə silə bilərsiniz və hər şey qəpiyə ödəniləcəkdir.

- Əmək haqqının yenidən hesablanması. Bir məqama daha diqqət yetirək. Məsələn, bir işçi may ayı üçün tam maaş aldı. İyun ayında məlum oldu ki, o, may ayında bir neçə gün qaçır. Bunun üçün "təşkilatlarda işdən çıxma" hesablaşma sənədini tərtib etmək lazımdır. Kalkulyator nöqteyi-nəzərindən artıq ödəniş var. Lakin proqram bu artıq ödənişi işçinin təşkilata borcu kimi qeyd etmir. Bunun əvəzinə 1C: Əmək haqqı və kadrların idarə edilməsi 8 proqramı may ayı üçün əmək haqqını yenidən hesablamağı təklif edəcək.

- Balans minus ilkin ödəniş. Bəzi kalkulyatorlar səhvən hesab edirlər ki, cari ay üçün hesablanmış əmək haqqı ilə əvvəllər ödənilmiş avans arasındakı fərq işçiyə borcdur.

“Mühasibat uçotu parametrlərinin qurulması” formasında, “Əmək haqqının ödənilməsi” tabında “Əmək haqqı üzrə qarşılıqlı hesablaşmalar onun hesablandığı aylar kontekstində aparılır” bayrağı var. Bu bayrağın adı şəxsən məni çaşdırır. Özünüz mühakimə edin.

Qarşılıqlı hesablaşmalar hesablaşmalardır fərqli növlərəmək haqqı hesablamaları. Onlar aylar kontekstində həyata keçirilir. Bunu aşağıdakı yığılma registrlərini təhlil etməklə asanlıqla yoxlamaq olar.

- “Təşkilatların işçiləri ilə qarşılıqlı hesablaşmalar” yığım reyestri.

- Yığım reyestri "Təşkilatların aylıq əmək haqqı".

Onlarda hər bir giriş müəyyən bir hesablama ayına bağlıdır. Yəni, "Əmək haqqının qarşılıqlı hesablaşmaları onun hesablandığı aylar kontekstində aparılır" bayrağının vəziyyətindən asılı olmayaraq 1C: Əmək haqqı və kadrların idarə edilməsi 8 həmişə əmək haqqı ayları kontekstində qarşılıqlı hesablaşmalar aparır. . Bəs bu bayraq nə deyir?

Faktiki olaraq bayrağın vəziyyəti yaranan borcların ödənilməsi üsulunu müəyyən edir. Bu barədə bir məqalə var. Borc özü mühasibat uçotu obyekti kimi proqramda yoxdur. Bu, sadəcə hesablama məbləği ilə ödəniş məbləği arasındakı fərqdir. Mənfi olarsa, işçinin təşkilata borcu var. Müsbət dəyər təşkilatın borcunu göstərir.

“Əmək haqqının qarşılıqlı hesablaşmaları onun hesablandığı aylar kontekstində həyata keçirilir” bayrağının vəziyyətinin nəticələrini nəzərdən keçirək. Bütün nümunələr demo əsasında işlədilib.

1. Borcların yaranma ayları üzrə uçotu

Borcların uçotunu onların yarandığı aylar kontekstində təşkil etmək üçün “Mühasibat uçotu parametrlərinin qurulması” formasında, “Əmək haqqının ödənilməsi” sekmesinde “Əmək haqqının qarşılıqlı hesablaşmaları 2012-ci ildə həyata keçirilir. onun hesablandığı ayların konteksti".

Əslində, qarşılıqlı hesablaşmalar həmişə əmək haqqı ayları kontekstində, yəni bu bayrağın vəziyyətindən asılı olmayaraq həyata keçirilir.

“Əmək haqqının qarşılıqlı hesablaşmaları onun hesablandığı aylar kontekstində aparılır” bayrağının vəziyyəti təşkilatın və işçilərin borclarının ödənilməsi üsulunu müəyyən edir.

Demo bazasında vəziyyəti modelləşdirmək bizə borcun necə qaytarılacağını anlamağa kömək edəcək. Modelləşdirməni sadələşdirmək üçün biz "Qarşılıqlı hesablaşmaların sadələşdirilmiş uçotu" bayrağını təyin etdik. Bu halda, "Təşkilata ödənilməli əmək haqqı" sənədi borcu müstəqil şəkildə ödəyir. Nağd pul qəbzini daxil etməyə ehtiyac yoxdur. Bu, sadəcə lazımsız sənədləri daxil etməmək üçün lazımdır.

Yanvar, fevral və mart ayları üçün əmək haqqını hesablayaq E.I. Akimova, G.D. Vaskina və R.A. Gorin, QSC "Deltaon" təşkilatında işləyir. Hər ayın son günü “Təşkilatlara ödəniləcək əmək haqqı” sənədlərini verəcəyik. Borcu əl ilə modelləşdirmək üçün ilk iki işçi üçün "Ödənilməli" sütunundakı dəyərləri düzəldəcəyik.

Yanvar ayında E.I. Akimin əmək haqqı fondu ödəniş məbləğini əl ilə 53.253 rubldan 60.000 rubla qədər artırdı. Nəticədə, sənəd yanvar ayında işçinin təşkilata 6747 rubl məbləğində borcunu qeyd etdi. Nəzərə alın ki, sənəddə işçinin borcu qırmızı rənglə və mənfi ilə qeyd olunub.

Eyni zamanda, G.D. Vaskinaya tələb olunandan 1000 rubl az ödənilib. Hesablamanın əl ilə düzəldilməsi faktı cədvəlin birinci sütununda stilizə edilmiş qələm şəklində şəklin olması ilə göstərilir.

Fevral ayında kalkulyator səhvini aşkar etdi və onu əl ilə düzəltməyə qərar verdi. Yanvar ayında artıq ödənişin məbləğinə görə o, fevral ayında əlavə ödəniş etməmək qərarına gəlib. Yəni yenə də “Təşkilatlara ödəniləcək əmək haqqı” sənədində ödənilməli olan məbləği əl ilə düzəldib.

Nəzərə alın ki, proqram “Gecikmiş” qrafasında az ödənilmiş məbləği qara rəngdə və üstəlik işarəsi ilə göstərib. Bir az sonra görərik ki, ödəyici faktiki olaraq işçinin borcunu ödəməyib. Təbii ki, əslində heç kimin heç kimə borcu yoxdur. Amma proqramın bundan hələ xəbəri yoxdur. Hazırda onun iki borcu var:

- işçinin yanvar ayı üçün 6747 rubl məbləğində borcu,

- təşkilatın işçiyə eyni məbləğdə borcu.

Mart ayında kalkulyator, yalnız ona məlum olan səbəbdən, yenidən E.İ. Akimova proqrama yığılandan bir az artıq pul ödəyib.

Sadələşdirilmiş bir model nümunəsini nəzərdən keçiririk. Təcrübədə çoxlu işçilər, çoxlu müxtəlif növ hesablaşmalar olduğu yerlərdə ödəyici yaranan borclar üzərində nəzarəti çox tez itirir. Ona görə də proqramda onları tez aşkar etmək üçün mexanizmlər olmalıdır. İlk növbədə bunlar hesabatlardır.

İşçilər üçün seçim ilə "Təşkilat üçün hesablamalar və ayırmaların xülasəsi" hesabatını yaradaq E.I. Akimova, G.D. Vaskin və R.A. Gorin Bu, kalkulyatorlar arasında çox məşhur bir hesabatdır.

2012-ci il yanvarın əvvəlində təşkilatın işçilərə 91.794 rubl məbləğində borcu olduğunu görürük. Bu borcu işçiyə görə ayıra bilərsiniz. Amma bu hesabatın köməyi ilə onun hansı ayda formalaşdığını müəyyən etmək çox çətindir. Bunun üçün "Təşkilatların borc strukturu" hesabatından istifadə etmək daha yaxşıdır.

Bu hesabatda təşkilatımızın nəinki kimə borcu olduğunu, həm də bu borcların hansı ayda yarandığını aydın görə bilərsiniz. Tutaq ki, bu borc yalnız 2011-ci ilin dekabrında aşkarlanıb. Sual onu necə ödəməkdir. Çox sadə. Məsələn, 27 dekabr 2011-ci il tarixli "Təşkilatlara ödəniləcək əmək haqqı" sənədini tərtib edirik və "Hesab ayı" dəyişənində "Avqust 2009" qeyd edirik.

Bu sənədi doldurduqdan sonra yuxarıda göstərilən hesabatları yenidən hazırlayın və təşkilatın 2009-cu ilin avqust ayı üçün işçilərə olan borcunun silindiyinə əmin olun. İsti təqibdə biz çox vacib qeydlər edəcəyik.

"Təşkilatların borclarının strukturu" hesabatı təşkilatın işçilərə borcunun yaranma ayını müəyyən etməyə imkan verir.

Təşkilatın son aydakı borcunu ödəmək üçün borcun yarandığı ay üçün "Təşkilatlara ödənilməli olan əmək haqqı" sənədini tərtib etmək lazımdır.

Xatırladaq ki, aprelin 5-də mart ayının maaşı verilib. İndi 01.01.2012-05.04.2012-ci illər üçün "Təşkilatların borc strukturu" hesabatını hazırlayaq.

Hesabatın aylar kontekstində həm təşkilatın borclarını, həm də işçilərin borclarını yaratdığına diqqət yetirin.

- E.İ. Akimova yanvar ayında 6747 rubl artıq ödəyiblər. Fevral ayında, təcrübəsizliyinə görə ödəyici, proqramın təşkilata olan borcunu nəzərə alacağına ümid edərək, ona 6,747 rubl ödəyib. Nəzərə almadı. Mart ayında ödəyici yenidən artıq ödəniş etdi, lakin artıq 1747 rubl məbləğində.

- G.D. Vaskinaödəyici aylıq 1000 rubl az ödəmişdir.

- R.A. Gorin ilk 4 ayda təşkilata və təşkilatın ona heç bir borcu yoxdur.

Müxtəlif növ borclar ödənilir fərqli yollar. Gəlin onları nəzərdən keçirək. Xatırladaq ki, “Əmək haqqının qarşılıqlı hesablaşmaları onun hesablandığı aylar kontekstində aparılır” bayrağının qoyulduğu vəziyyəti nəzərdən keçiririk.

1.1. Bir işçinin təşkilata borcunun ödənilməsi

İşçinin təşkilata olan borclarını saxlamaq üçün, məsələn, aprel ayında işçinin əvvəllər yaranmış borclarının hamısını və ya bir hissəsini “Borc köçürmə” sənədindən istifadə edərək bu aya köçürmək lazımdır.

Sənədin cədvəl hissəsini doldurmaq üçün "Borcla doldur" düyməsini istifadə etmək ən əlverişlidir. Bu halda proqram avtomatik olaraq ödənilməmiş borcları olan bütün işçiləri tapacaq.

"İşçilərin siyahısı ilə doldurun" əmri, işçilərin seçilməsi şərtlərini və "Borcun yaranma ayı" nı göstərməli olduğunuz köməkçi bir forma açır. "Məbləğdə köçürmə" sütununda borc məbləğləri yalnız "Hesabla" düyməsini sıxdıqdan sonra görünə bilər. Fakt budur ki, seçim şərtlərinə cavab verən işçilərin hamısının təşkilata borcu ola bilməz.

Beləliklə, borc köçürüldü. Amma əmək haqqını verəndə bunu işçidən saxlamaq üçün mütləq nədənsə çəkinmək lazımdır. Yəni aprel ayının maaşlarını hesablamalıyıq. Bundan sonra, həmişəki kimi, "Təşkilata ödənilməli əmək haqqı" sənədini formalaşdırırıq.

"Təşkilata ödənilməli əmək haqqı" sənədi E.I.-nin borcunu ödədi. Akimova təşkilat qarşısında. Bu, "Təşkilatların borc strukturu" hesabatından istifadə edərək yoxlanıla bilər, lakin 01/01/2012-05/07/2012 dövrü üçün.

“Bağlantı balansı” sütununda mənfi məbləğlər yoxa çıxıb. Yəni bizim təşkilata borclu olan işçilər yoxdur. Bununla belə, təşkilatın işçilərə borcu var.

1.2. Təşkilatın işçiyə olan borcunun ödənilməsi

Unutmayın ki, kalkulyatorumuz ilk olaraq E.İ. Akimova 6747 rubl, sonra isə eyni məbləği az ödəyib. Beləliklə, işçinin borcunu ödəməyi düşündü. Bu doğru deyil.

“Əmək haqqının qarşılıqlı hesablaşmaları onun hesablandığı aylar kontekstində aparılır” bayrağı qoyularsa, təşkilatın borcları və işçilərin borcları ayrıca nəzərə alınır. Onlar avtomatik olaraq bir-birini ləğv etmirlər.

Onlar ayrıca ödənilməlidir.

Belə ki, E.İ-yə olan borcunu ödəmək üçün. Akimova fevral ayı üçün, məsələn, aprel ayında "Təşkilatlara ödənilməli əmək haqqı" sənədini vermək lazımdır, onda hesablama fevral ayı göstərilir.

Hesabatda təşkilatın G.D-yə olan borcu da göstərilir. Vaskina. Rüb üçün ayda 1000 rubldan 3000 rubl qaçdı. Onu ödəmək üçün müvafiq olaraq yanvar, fevral və mart ayları üçün “Təşkilatlara ödəniləcək əmək haqqı” adlı üç sənəd verməli olacaqsınız.

“Təşkilata ödənilməli əmək haqqı” bir sənədlə cari ayın ödənişi ilə təşkilatın işçiyə keçmiş borcunu ödəmək mümkün deyil.

İşçilərin borcunun ödənilməsi qaydası.

- "Təşkilat işçilərinin əmək haqqı" sənədi ilə iyul ayı üçün əmək haqqı.

Təşkilatın keçmiş aylar üçün işçilərə borcunun ödənilməsi qaydası.

Cari ayda "Təşkilata ödənilməli əmək haqqı" sənədini tərtib edirik. "Hesablama ayı" atributunda borcun ödənildiyi ayı göstərin.

2. Borcların yaranma ayları üzrə təfərrüatları göstərilmədən uçotu

Borcların uçotunu onların yarandığı aylar üzrə təfərrüatlandırmadan təşkil etmək üçün “Mühasibat uçotu parametrlərinin qurulması” şəklində, “Əmək haqqının ödənilməsi” sekmesinde, “Əmək haqqının qarşılıqlı hesablaşmaları bankda aparılır” xanasının işarəsini silmək lazımdır. onun hesablandığı ayların konteksti”.

Təcrübəmizi təkrarlayaq, ancaq bayraq işarəsi olmadan "Əmək haqqı üzrə qarşılıqlı hesablaşmalar onun hesablandığı aylar kontekstində aparılır". Bundan sonra biz yenidən "Təşkilatların borc strukturu" hesabatını hazırlayacağıq, lakin 01/01/2012-04/05/2012 hesabat dövrü üçün.

Gözünüzü nə çəkir?

- Aylara görə ayrılıq yoxdur. Müxtəlif növ borclar görürük, amma onun hansı ayda yarandığı barədə məlumat yoxdur.

- Müxtəlif növ borclar toplanır. Akimova E.İ. yanvar ayında təşkilata 6747 rubl məbləğində borc var idi. Fevral ayında onun maaşı bu məbləğə az ödənilib, yəni təşkilatın işçiyə borcu var idi. Nəticədə heç kimin heç kimə borcu qalmır. Proqramda qarşılıqlı borc nəzərə alınıb. Təşkilat qarşısında yalnız 1747 rubl məbləğində borc var idi.

- Keçmiş dövrlər üzrə borclar yekunlaşdırılır. Təşkilatımız Vaskina G.D-yə borclu idi. 3000 rubl. Amma indi biz bu hesabatdan bu borcun necə yarandığını öyrənə bilmirik.

Aprel ayının maaşını hesablayaq, ödəyək və ödənişin nəticəsini təhlil edək.

E.İ. Akimova. Bu işçinin borcu olmasaydı, sənəd ona 53.253 rubl ödəyəcəkdi. Əvəzində işçinin borcunun məbləği qədər azaldıb: 51506=53253-1747.

G.D. Vaskin. Təşkilatın bu işçiyə borcu yox idisə, sənəd ona 41.847 rubl ödəyəcək. Əvəzində onu işçiyə olan borcun məbləği qədər artırdı: 44847 = 41847 + 3000.

Buradan sadə və vacib bir nəticə çıxara bilərik.

Əgər “Əmək haqqının qarşılıqlı hesablaşmaları onun hesablandığı aylar kontekstində aparılır” işarəsi yoxlanılıbsa, onda hər iki növ borc bir çıxarışla ödənilə bilər. Amma mütləq deyil.

“Əmək haqqının qarşılıqlı hesablaşmaları onun hesablandığı aylar üzrə aparılır” işarəsi işarəsi götürüldükdə, “Ödəniş” dəyişənində “Təşkilata ödənilməli əmək haqqı” sənədində “Borc” dəyəri əlçatan olur. Bu o deməkdir ki, təşkilatın borcları iki yolla ödənilə bilər.

- Müxtəlif bəyanatlar.

- Bir vərəq.

Müxtəlif bəyanatlar.

Əvvəlcə "Borc" ödənişinin xarakteri ilə "Təşkilata ödənilməli əmək haqqı" sənədini tərtib edirik. Bu halda o, yalnız ayın əvvəlində yaranan borcunu ödəyəcək. Sonra, həmişəki kimi, "Əmək haqqı" ödənişinin xarakteri ilə "Təşkilata ödənilməli əmək haqqı" sənədini tərtib edirik.

Burada bir incəlik var. “Borc” ödənişinin xarakteri ilə “Təşkilata ödənilməli əmək haqqı” sənədində hesablama ayı kimi artıq ödənişin edildiyi ayı göstərmək mümkün deyil. Yalnız ödənişin olmadığı ay. Məsələn, bizim nümunəmizdə G.D. Vaskanın borcunu daha əvvəl deyil, aprel ayında ödəmək olar.

Bir vərəq.

Bunun üçün "Təşkilata ödənilməli əmək haqqı" sənədində "Əmək haqqı" ödənişinin xarakterini müəyyən etmək lazımdır. Bu halda, sənəd cari ay üçün ümumi əmək haqqını və təşkilatın bu ayın əvvəlində yığılmış əvvəlki borclarını ödəyəcəkdir.

Yeri gəlmişkən, iki vərəqdə ödəmə çox rahat bir yoldur. Bu halda, "Təşkilata ödənilməli əmək haqqı" jurnalında "Borc" ödənişinin xarakteri ilə sənədləri seçmək mümkün olacaq.

Deməli, “Əmək haqqının qarşılıqlı hesablaşmaları onun hesablandığı aylar kontekstində aparılır” bayrağı işarəsizdirsə, nəyimiz var?

- Növbəti əmək haqqı ödənişində işçinin borcu avtomatik olaraq ödənilir.

- Təşkilatın borcu cari əmək haqqının ödənilməsi ilə eyni vaxtda ödənilə bilər (ödənişin xarakteri "Əmək haqqı") və ya ayrıca çıxarış (ödənişin xarakteri "Borc").

3. Borcların nümunələri

Bu və ya digər borcun hansı səbəbdən yaranmasından asılı olmayaraq, yuxarıda göstərilən üsullardan biri ilə ödənilir. Ona görə də bu misallar yalnız borcların yaranma mexanizmini başa düşmək və mümkün olduqda onların qarşısını almaq üçün verilir.

Artıq borcların ən sadə səbəbini nəzərdən keçirdik. Bu, ödəyicinin öz istəyi ilə əmək haqqı sənədindəki hesablamaların nəticələrini əl ilə düzəltdiyi zamandır. Digər misalları nəzərdən keçirək.

3.1. İşçi avans aldı və işdən çıxdı

A.K. Kalinina 16 yanvar 2012-ci ildə avans aldı və yanvarın 18-də işdən çıxdı. “Təşkilatların borc strukturu” hesabatının təhlilindən asanlıqla görmək olar ki, təşkilatın arxasındakı nümayiş məlumat bazasında A.K. Kalininanın 2009-cu ilin avqustunda formalaşan 80 823 rubl məbləğində borcu var. Gəlin onu söndürək.

Elə edək ki, A.K. Kalinina 92.900 rubla bərabərdir. Bundan sonra aşağıdakı əməliyyatları yerinə yetirəcəyik.

- 16 yanvar 2012-ci il tarixində biz 50%, yəni 46.450 rubl avans ödəyəcəyik.

- 18 yanvar 2012-ci il tarixindən etibarən işdən çıxarılma haqqında kadr əmri verəcəyik.

- Sadəlik üçün hesab edəcəyik ki, işdən çıxarıldıqda nə kompensasiya, nə tutulmalar, nə də işdən çıxma haqqı hesablanmamalıdır.

- Yanvar ayı üçün işdən çıxarılan işçinin maaşını hesablayaq.

- Maaşların verilməsi üçün sənəd tərtib edəcəyik.

5-ci addımı yerinə yetirərkən qeyd edəcəyik ki, sənədin cədvəl hissəsindəki proqram işçi A.K. Kalinina əvəz etmir. Onun ödəməyə heç nəyi yoxdur! Özünüz mühakimə edin. Yanvar ayı üçün işçiyə 40643,75 rubl məbləğində əmək haqqı ödənilib. Bu məbləğdən 5284 rubl məbləğində fərdi gəlir vergisi tutulmalıdır. Onun əlində 35359,75 rubl almaq hüququ var. Amma o, əvvəlcədən 46.450 rubl almışdı. Nəticədə, onun təşkilata borcu 11090,25 rubl təşkil edir.

Proqramın səhv etmədiyinə əmin olaq.

Siz “İşçi tərəfindən pulun qaytarılması” əməliyyatı ilə “Daxil olan kassa orderi” sənədindən istifadə edərək geri qaytara bilərsiniz.

Bundan əlavə, fərdi gəlir vergisinin tutulmasının proqramda qeydiyyata alınmadığını xatırlamalıyıq. Axı avans ödəyərkən tutulmur, işdən çıxarılan işçinin maaşı da verilmir. Əksinə, o olmalıdır.

"Büdcə ilə fərdi gəlir vergisi hesablaşmaları" yığım reyestrində müvafiq qeydin olmaması ilə fərdi gəlir vergisinin həqiqətən tutulmadığına əmin ola bilərsiniz. "Fərdi gəlir vergisi üzrə vergi uçotunun reyestri" hesabatına görə daha asandır.

Şəxsi gəlir vergisinin tutulmasını “Fərdi gəlir vergisi, sığorta haqları və vahid sosial vergi üzrə uçotun tənzimlənməsi” sənədi, “tutulan fiziki şəxslərin gəlir vergisi” nişanı ilə qeydiyyata almaq lazımdır. Alternativ var, amma heç də aydın deyil. Bu, “Təşkilatlara ödəniləcək əmək haqqı” sənədinin “Planlaşdırılmış avans ödənişi” əməliyyatı ilə yenidən yerləşdirilməsidir.

Normal vəziyyətdə fərdi gəlir vergisi avansdan tutulmur. Amma bizdə vəziyyət bir az fərqlidir. İşçi avans aldı və işdən çıxdı. Maaş hesablanması var idi, lakin verilən avans ödənişini əhatə etmirdi. Buna görə də, yenidən avans apararkən, o, şəxsi gəlir vergisini tutur. Yadda saxlamaq lazımdır ki, fərdi gəlir vergisinin belə tutulması ilə proqram işçi tərəfindən borcun qaytarılmasını yoxlamaz.

Yalnız üsullardan birini istifadə etməlisiniz. Əks halda, tutulan fiziki şəxslərin gəlir vergisi ikiqat artacaq.

Bir az geri çəkilmə və ya yuxarıdan aşağıya.

Məlumdur ki, fərdi gəlir vergisini avanslardan tutmaq lazım deyil. Proqramda əmək haqqının ödənilməsindən tutulur. Ancaq birtəhər hər şeyin tam əksinə olduğu bir baza ilə qarşılaşdım.

"Təşkilatların əmək haqqının ödənilməsi" sənədləri "Planlaşdırılmış avans ödənişi" ödənişinin xarakteri ilə fərdi gəlir vergisi tutulur. Ancaq eyni sənədlər, "Əmək haqqı" ödənişinin xarakteri ilə fərdi gəlir vergisi tutulmadı. Sonda proqram hər şeyi düzgün etdi. Buna baxmayaraq, hətta bu təşkilatın kalkulyatoru hələ də narahat idi. Yaxşı, necədir? Axı, belə olmamalıdır!

Çox vaxt səbəb proqramla işləmək üçün elementar bacarıqsızlıqdır. "Səhv" sadə oldu, amma bunu müəyyən etmək asan deyildi, çünki yox idi görünən səbəblər təhlil üçün deyil. Səbəb isə səhv hərəkət ardıcıllığında olduğu ortaya çıxdı.

Ardıcıllığın əvəzinə: avans ödənişi, əmək haqqının hesablanması, əmək haqqının ödənilməsi, istifadəçi əvvəlcə əmək haqqını hesablayır, sonra avans ödəyir, sonra əmək haqqını ödəyir. Ancaq əmək haqqı hesablanırsa və istifadəçi avans ödəyirsə, proqram hesablanmış əmək haqqının bütün məbləğindən avans tutur.

3.2. Bir işçi xəstəlikdən sonra avans aldı

Praktikada belə bir vəziyyət də yaranıb.

İşçi 13.04.2012-ci ildən 24.04.2012-ci ilə qədər xəstə idi. İşə getdikdən sonra aprelin 26-da 5700 rubl məbləğində avans aldı. Aprel ayında o, 3489,43 manat maaş alıb. Nəticədə işçinin 2210,57 borcu formalaşıb.

“Əmək haqqının qarşılıqlı hesablaşmaları onun hesablandığı aylar kontekstində həyata keçirilir” bayrağı qoyularsa, bu xətanı tapmaq daha asandır. Belə olan halda “Təşkilatların borc strukturu” hesabatı bizə borcun hansı ayda yarandığını dərhal göstərir. Bu hesabatın stenoqramlarının köməyi ilə bu ayın sənədlərini təhlil etmək qalır.

“Əmək haqqının qarşılıqlı hesablaşmaları onun hesablandığı aylar üzrə aparılır” işarəsi silinərsə, hər ay üçün “Təşkilatların borc strukturu” hesabatı hazırlanmalıdır. Amma borcun yarandığı ay aşkar edildikdən sonra belə onun yaranma səbəblərini anlamaq asan olmayacaq.

Proqram işçilərin bu cür borclarının qarşısını almağa kömək edir. Bunu etmək üçün, mühasibat uçotu parametrlərinin parametrlərində, "Əmək haqqının ödənilməsi" sekmesinde, avans ödəyərkən "Çıxışları nəzərə alma" bayrağını təyin edin.

3.3. Maaş ödənildi və hesablama silindi

Bəzən olur. “Əmək haqqı” xarakterli işçi üçün “Təşkilatlar tərəfindən ödənilməli olan əmək haqqı” sənədi mövcuddur. Əl ilə düzəlişlər yoxdur. Bu o deməkdir ki, "Təşkilat işçilərinə əmək haqqı" sənədində qeyd olunan reyestrlərdəki məlumatlar əsasında doldurulur. Lakin nədənsə məlumat bazasında “Təşkilat işçilərinə əmək haqqı” sənədi yoxdur.

Bir şey deməkdir. Maaş verildikdən sonra nədənsə silindi. Bu, işçinin təşkilata borcunun yaranmasına səbəb olub.

3.4. Gizli əl ilə redaktə

Səhvlərin əksəriyyəti proqramla işləmək üçün elementar bacarıqsızlıqdır. Proqramı öyrənmək əvəzinə bəzi istifadəçilər onu istədiyiniz nəticəyə uyğunlaşdırırlar. Nəticələrinin nə olacağını düşünmürlər. Əsas odur ki, tələb olunan məbləğ çıxarışda olsun. Budur, rast gəldiyim bir nümunə.

“Təşkilatlara ödənilməli əmək haqqı” sənədində “Ayın birinci yarısı üçün avans ödənişi” ödəniş xarakteri var. Bütün istifadəçilər bilmirlər ki, əvvəlcə ayın birinci yarısı üçün əmək haqqı cədvəlini doldurmalıdırlar. Onlar da bilmirlər ki, proqramda təkcə təxmini avans deyil, həm də sabit məbləğlə avans ödəmək mümkündür.

Bu istifadəçilər bunu necə edir? Aylıq maaş verirlər. Sonra “Əmək haqqı” ödənişinin xarakteri ilə “Təşkilatlar tərəfindən ödənilməli əmək haqqı” sənədini tərtib edirlər. Amma əslində avans ödəmək istədiyi üçün cədvəl hissəsini doldurduqdan sonra ödənişin xarakterini “Ayın birinci yarısı üçün avans ödənişi” kimi dəyişir və ödənişin məbləğini əl ilə tənzimləyir.

Hər hansı bir tənzimləmə üçün proqramlar cədvəl bölməsinin birinci sütununda avtomatik olaraq sapı göstərir. Hesablanmış məlumatların əl ilə tənzimləndiyini göstərir.

Amma bizim istifadəçi proqramdan daha ağıllıdır. İkinci sütunda "Avtomatik hesablamanın atributu" xanalarını əl ilə yoxlayır. İndi, vizual olaraq, heç kim (kalkulyatorun özü də daxil olmaqla) hesablamanın əl ilə düzəldildiyini təxmin etməyəcək.

4. Diqqət

Belə bir vəziyyət olduqca mümkündür. Kalkulyator bir müddət borcların yaranma aylarına görə uçotu seçimi ilə işləmişdir. Bunda bir şey xoşuna gəlmədi və aylarla təfərrüat vermədən seçimə keçdi. Və ya əksinə.

“Əmək haqqının qarşılıqlı hesablaşmaları onun hesablandığı aylar kontekstində aparılır” bayrağının vəziyyətini özbaşına, yəni istənilən dövrdə dəyişmək təhlükəsizdirmi?

Dəqiqlik üçün biz yenə də öz model nümunəmizə istinad edəcəyik. Tutaq ki, aprel ayında borcun ödənilməsi sənədləri icra olunmayıb. Bu halda “Əmək haqqının qarşılıqlı hesablaşmaları onun hesablandığı aylar kontekstində aparılır” bayrağının vəziyyətinin bu və ya digər istiqamətdə dəyişdirilməsi kifayət qədər zərərsizdir. Bunu "Təşkilatların borc strukturu" hesabatını yaratmaqla yoxlamaq olar. Bayrağın vəziyyətindən asılı olaraq ya aylarla, ya da təfərrüatsız borc yaradacaq. Sənədləri köçürməyə ehtiyac yoxdur.

Bu, bayrağın vəziyyətindən asılı olmayaraq onu göstərir proqram həmişə borcların hesablanması ayları kontekstində qeyd edir. Sadəcə olaraq, bayrağın bu və ya digər vəziyyətini seçməklə kalkulyator borcun ödənilməsi üsulunu seçir.

Əgər borc ödənilsə, vəziyyət fərqli olacaq. Məsələn, qeydlər bütün birinci rüb üçün aylar üzrə təfərrüat verilmədən saxlanılırdı. Aprel ayında borc ödənilib və “Əmək haqqının qarşılıqlı hesablaşmaları onun hesablandığı aylar kontekstində aparılır” bayrağı müəyyən edilib.

“Təşkilatların borc strukturu” hesabatı yenə aylar üzrə bizə borc göstərəcək. Bu isə ona baxmayaraq ki, mühasibat uçotu detallaşdırılmadan aparılarkən bütün borc ödənilib.

Bayrağın vəziyyətini dəyişdirdiyimiz üçün proqram indi borcun qaytarılmasının əvvəlki yolunu görmür. Ona bayrağın verilmiş vəziyyətinə uyğun gələn metodu verin. Bu o deməkdir ki, borcun ödənilməsinin əvvəlki üsulunu ləğv etməli və borcun ödənilməsini aylar üzrə borcların uçotuna uyğun şəkildə həyata keçirməlisiniz. Təbii ki, bunun əksi də doğrudur.

Bu prosedurlar olduqca zəhmətli ola bilər. Buna görə də, ən yaxşısı, bayrağın hansı vəziyyətinin "Əmək haqqının hesablandığı aylar kontekstində aparılır" vəziyyətinin sizə daha uyğun olduğuna əvvəldən qərar verin.

Nəticə

“Əmək haqqının qarşılıqlı hesablaşmaları onun hesablandığı aylar kontekstində həyata keçirilir” bayrağı SET-dir.

İşçilərin təşkilata borclarının ödənilməsi qaydası.

- İşçilərin borcunu "Təşkilat işçilərinin borcunun köçürülməsi" sənədi ilə bu borcun ödənilməsi planlaşdırılan aya köçürün. Məsələn, iyul ayı üçün.

- "Təşkilat işçilərinin əmək haqqı" sənədi ilə iyul ayı üçün əmək haqqı. Bunu elə etmək lazımdır ki, proqramda borcu saxlamaq üçün bir şey olsun.

- “Təşkilata ödənilməli əmək haqqı” sənədini hazırlayın. Qarşılıqlı hesablaşmaların sadələşdirilmiş uçotu ilə o, borcunu da ödəyəcək. Əgər “Qarşılıqlı hesablaşmaların sadələşdirilmiş uçotu” bayrağı silinibsə, onda əlavə olaraq ödəniş sənədlərinin verilməsi zəruridir.

Təşkilatın işçilərə borcunun ödənilməsi qaydası.

Cari ayda "Təşkilata ödənilməli əmək haqqı" sənədini tərtib edirik. "Hesablama ayı" atributunda borcun ödənildiyi ayı (borcun yarandığı ay) göstərin.

“Əmək haqqının qarşılıqlı hesablaşmaları onun hesablandığı aylar kontekstində həyata keçirilir” bayrağı ALINDI

- Cari ayda bir işçinin təşkilata olan borcu yalnız bu ay üçün əmək haqqı hesablandığı təqdirdə ödənilə bilər.

- Əgər cari ayın əmək haqqı hesablanıbsa, o zaman “Ödəniş” dəyişənində təyin edilmiş “Əmək haqqı” dəyəri ilə “Təşkilata ödənilməli əmək haqqı” sənədi hər iki borc növünü ödəyir: Təşkilatın borcu və işçinin borcu. .

- Əgər "Təşkilata ödənilməli əmək haqqı" sənədində "Ödəniş" atributunda "Borc" olaraq təyin edilmişsə, bu müddət üçün əmək haqqı fondunun mövcudluğundan asılı olmayaraq, sənəd yalnız təşkilatın işçiyə olan borcunu ödəyəcəkdir.

Hər ay, hər maaş verildikdən sonra yaranan borclara müstəqil şəkildə nəzarət etməyi qaydaya çevirmək lazımdır. Bunun üçün müvafiq hesabatlardan və emaldan istifadə edə bilərsiniz.

- "Təşkilatların borc strukturu" hesabatı.

- Hesabat "Şəxsi gəlir vergisi üzrə vergi uçotunun reyestri".

- "Təşkilatın əmək haqqının yenidən hesablanması" işlənməsi.

"Mühasibat uçotu parametrlərinin qurulması" formasında, "Əmək haqqının ödənilməsi" sekmesinde, "İşdən kənarda qalmağı nəzərə al" bayrağını təyin edin. Bu, işçilərin təşkilata borclarının yaranmasının qarşısını alacaq. Ayın birinci yarısında təşkilatda qeydə alınan hər hansı işdən yayınma və sonradan avans ödənilməsi (işdən çıxma istisna olmaqla) təşkilata borcun yaranmasına səbəb olacaqdır.

1C-də uçot parametrlərinin qurulması: Əmək haqqı və kadrların idarə edilməsi 8

1C proqramlarında əmək haqqı ilə bağlı bir çox suallar verilənlər bazasında edilən uçot parametrləri üçün parametrlərin ödəyicinin fikir və gözləntilərinə uyğun gəlməməsi səbəbindən yaranır. Çoxları bu parametrlərin harada olduğunu və nə üçün olduğunu ümumiyyətlə bilmir, ona görə də onlar standart olaraq təyin etdikləri ilə işləyirlər. Bu yazıda proqramın işinə əhəmiyyətli dərəcədə təsir edən ən vacib onay qutuları haqqında danışacağam və əminəm ki, onda yeni və faydalı bir şey tapacaqsınız.

Mühasibat uçotu parametrlərini açmaq üçün "Müəssisə" sekmesinde müvafiq elementi seçməlisiniz.

Formanı açdıqdan dərhal sonra görünən ilk parametr, ayrılarkən işlənməmiş məzuniyyət üçün tutulmanı əks etdirmə üsuludur. Burada iki seçim var:

1) normal tutulma kimi (vergiləri və töhfələri azaltmır);

2) geri hesablama (vergiləri və töhfələri azaldır).

Bu üsullar arasındakı fərqlər haqqında təfərrüatlar əmək haqqı vərəqələrinin nümunələri ilə məqalədə yazılmışdır. 1C-də işdən çıxarıldıqdan sonra işçinin hesablanması: Əmək haqqı və kadrların idarə edilməsi 8.

sl Eyni tabda yerləşən növbəti parametr aylıq əmək haqqını saatlıq tarifə çevirmək üçün alqoritmi təyin edir. Şirkətinizin gecə və ya axşam, həftə sonları, iş vaxtından artıq işləməsi, yəni aylıq əmək haqqı alan bir işçinin bir saatlıq işinin dəyərini hesablamaq lazım olduğu vəziyyətlərdə bu aktualdır. Məqalənin sonunda Gecə saatları üçün əlavə haqqı necə hesablamaq olar bu parametrin gecə üçün ödəniş məbləğinin hesablanmasına necə təsir etdiyinə dair bir nümunə təqdim edir.

Digər vacib parametr "Əmək haqqı" sekmesinde yerləşir - bu, "Şəxsi gəlir vergisini hesablayarkən, hesablanmış vergini tutulan kimi nəzərə alın" qutusudur. Mən həmişə bu xananı qeyd etməyi məsləhət görürəm. Bunu niyə etməyi məsləhət gördüyümlə bağlı təfərrüatlar məqalələrin birində artıq təsvir edilmişdir: Niyə 2-NDFL sertifikatında hesablanmış vergi tutulana bərabər deyil?

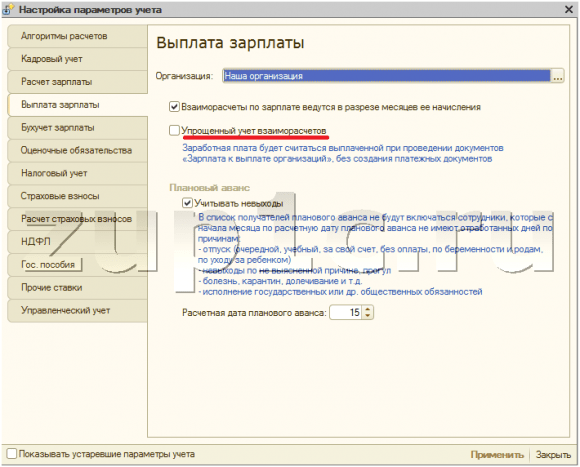

"Əmək haqqının ödənilməsi" sekmesinde bir anda iki çox vacib parametr var:

1) "Əmək haqqının qarşılıqlı hesablaşmaları onun hesablandığı aylar kontekstində aparılır" qutusu

Bu parametr "Əmək haqqı ödənilən təşkilatlar" sənədinin doldurulması alqoritminə təsir göstərir. Qeyd qutusunun yoxlanılması halında, sənəd avtomatik olaraq doldurulduqda, yalnız seçilmiş ay üçün borc məbləğləri daxil ediləcəkdir. Əks halda - borc nəzərə alınmaqla və bütün əvvəlki aylar üçün hesablama əsasında qarşılıqlı hesablaşmaların cari balansı.

2) "Qarşılıqlı hesablaşmaların sadələşdirilmiş uçotu" qutusu

Müəyyən olunduğu halda əmək haqqı “Təşkilatlara ödənilməli əmək haqqı” sənədi yerləşdirildikdən sonra ödənilmiş hesab ediləcək. Əks halda, məbləğlərin əmək haqqı vərəqələrinin “Ödənişli” qrafasına düşməsi üçün siz həmçinin xərc kassa orderi və ya ödəniş tapşırığını və bank çıxarışını yerləşdirməlisiniz. Sadələşdirilmiş mühasibat uçotu çox rahatdır, lakin onun dezavantajı odur ki, bu parametr 1C-dən bank proqramlarına maaşların ödənilməsi üçün reyestrləri yükləməyə imkan verməyəcəkdir.

Siz mütləq "Vergi uçotu" sekmesine baxmalısınız, çünki orada istifadə olunan vergitutma sistemi haqqında məlumatlar var, siz həmçinin "Sığorta haqları" sekmesini açıb istədiyiniz tarifi seçməlisiniz. Bundan əlavə, qəza sığortası üçün FSS-ə töhfələrin dərəcəsi də burada göstərilir. Bu məlumat daxil edilmədikdə, bu növ sığorta haqqı hesablanmayacaq.

Həm də "Sığorta haqları" sekmesinde siz faiz dərəcələrinə baxa bilərsiniz, bunun əsasında fondlara ayırmaların məbləğləri, habelə sığorta haqlarının hesablanması üçün marjinal bazanın ölçüsü hesablanır.

Erkən pensiya (zərərli iş) ilə işdən istifadə etdiyiniz halda, "Sığorta haqlarının hesablanması" sekmesinde müvafiq qutuyu qeyd etməlisiniz. İş yerlərinin xüsusi qiymətləndirilməsinin nəticələrinə əsasən vəzifələr üçün təyin edilmiş iş şəraiti siniflərini göstərmək lazımdırsa, qoyulmalı olan "Əmək şəraitinin xüsusi qiymətləndirilməsinin nəticələrini tətbiq et" qutusuna da diqqət yetirin.

FSS-dən müavinətlərin cari məbləğlərini göstərən "Dövlət müavinətləri" sekmesine də diqqət yetirməyə dəyər. Proqramınızın vaxtında yenilənməməsi halında, ilin əvvəlində bu tabda əl ilə dəyişikliklər etməyinizə əmin olun. Ancaq "Digər tariflər" sekmesinde minimum əmək haqqının dəyəri saxlanılır, bu da aktual olmalıdır.

Əlbəttə ki, bütün digər parametrləri başa düşmək və istifadə edə bilmək yaxşı olardı, lakin bu həmişə mümkün deyil. Bununla belə, bu məqalədə təsvir olunan ən əsaslar 1C proqramlarında maaşları hesablayan hər hansı bir mühasib üçün sadəcə zəruridir, çünki belə bir anlayış çox vaxt iş prosesini çox asanlaşdırır. Materialımda toxunmadığım parametrlərlə bağlı hələ də suallarınız varsa, məqalənin şərhlərində onlardan soruşa bilərsiniz.

✅

✅

✅

Parametrlərdən işarəni çıxaraq:

Sentyabr və oktyabr ayları üçün işçi Petrovun maaşını hesablayaq. Əmək haqqının 1 saniyədə necə həyata keçirildiyi haqqında məqaləmdə oxuyun:

Şəxsi gəlir vergisi də daxil olmaqla işçiyə ümumi borc:

- sentyabr - 17 400;

- oktyabr - 17,400.

Sentyabr ayı üçün sənəd yaratmayacağıq. Gəlin onu oktyabr ayı üçün yaradaq:

Ödəniləcək məbləğ avtomatik olaraq sentyabr və oktyabr ayları üçün işçiyə olan borcla dolduruldu.

✅ Seminar "1C ZUP 3.1 üçün həyat hiylələri"

1s zup 3.1-də 15 mühasibat lift hackinin təhlili:

✅ 1C ZUP 3.1-də əmək haqqının yoxlanılması üçün YAXŞI SİYAHISI

VİDEO - mühasibat uçotunun aylıq özünü yoxlaması:

✅ 1C ZUP 3.1-də əmək haqqı

Addım-addım təlimat yeni başlayanlar üçün:

Parametri dəyişdirək. Mühasibat uçotu parametrlərinin nəzərdən keçirilən parametrlərində bir işarə qoyun:

Qayıdaq “Ödəniləcək əmək haqqı” sənədinə və onu yenidən dolduraq. İşçi Petrov üçün ödənilməli olan məbləğ yalnız oktyabr ayı üçün borcla dolduruldu:

"Qarşılıqlı hesablaşmaların sadələşdirilmiş uçotu" açarı.

Bu parametrin mahiyyəti proqramın özündə olduqca şəffaf şəkildə təsvir edilmişdir: ödəniş sənədləri yaratmadan "Təşkilatlara ödənilməli əmək haqqı" sənədlərini yerləşdirərkən əmək haqqı ödənilmiş hesab ediləcəkdir. Bu sənədlə işləmək haqqında məqalədə oxuya bilərsiniz.

Sentyabr ayı üçün əmək haqqı hesablanmış yuxarıdakı nümunədən işçi Petrov üçün "Ödəniləcək əmək haqqı" sənədini yaradacağıq, dolduracağıq və yerləşdirəcəyik:

İndi "Fərdi gəlir vergisi məlumatlarının hazırlanması" emalından istifadə edərək fərdi gəlir vergisi hesabatını yaratmağa çalışaq:

Görünür ki, tutulan fiziki şəxslərin gəlir vergisinin məbləği sıfırdır. Mühasibat uçotunda fərdi gəlir vergisini tutmaq üçün iki seçim var:

✅ Seminar "1C ZUP 3.1 üçün həyat hiylələri"

1s zup 3.1-də 15 mühasibat lift hackinin təhlili:

✅ 1C ZUP 3.1-də əmək haqqının yoxlanılması üçün YAXŞI SİYAHISI

VİDEO - mühasibat uçotunun aylıq özünü yoxlaması:

✅ 1C ZUP 3.1-də əmək haqqı

Yeni başlayanlar üçün addım-addım təlimat:

- "Qarşılıqlı hesablaşmaların sadələşdirilmiş uçotu" mühasibat uçotu parametrlərinin parametrlərində bir işarə qoyun və "Ödəniləcək əmək haqqı" sənədlərini yenidən köçürün;

- Ödəniş sənədləri əsasında ödəniş sənədləri yaradın: “Gediş kassa orderi” və ya “Gediş ödəniş tapşırığı” və bank vasitəsilə ödəniş zamanı “Əmək haqqının köçürülməsi üçün bank çıxarışı”.

Birinci variantı nəzərdən keçirək, çünki məhz bu parametrləri nəzərdən keçiririk:

Parametrləri dəyişdirdikdən sonra "Təşkilatlara ödəniləcək əmək haqqı" sənədini yenidən dərc edəcəyik:

Parametrlərə görə bazadakı giriş düyməsinin qeyri-aktiv olduğunu görə bilərsiniz. Bir daha gəlir vergisi bəyannaməsini hazırlayacağıq:

İndi sentyabr ayı üçün tutulan fiziki şəxslərin gəlir vergisinin məbləği nəzərə alınıb.

Planlaşdırılmış avans üçün bir qrup parametrləri nəzərdən keçirin.

ZUP 8.2 avanslarla işləmək qabiliyyətinə malikdir. Təşkilat avansın sabit bir məbləğini təmin etdiyi halı nəzərdən keçirin. Bu sabit dəyər təşkilatın işçi siyahısında təyin edilə bilər.

Planlaşdırılan avansın məbləği dəqiqləşdirildikdən sonra “İndi ödəniləcək əmək haqqı” sənədində avtomatik olaraq avans verilməli olan işçilərin siyahısını yaratmaq mümkün olur. Bunu etmək üçün "Ödəniş" sahəsində "Planlaşdırılmış avans ödənişi" seçimini seçin və doldurma düyməsini basın:

Mühasibat uçotu parametrlərində "İşdən çıxmamağı nəzərə alın" qutusunu seçin və planlaşdırılan avans ödənişinin tarixini 15-ə buraxın.

İndi ayın ilk 15 günü üçün "Təşkilatlarda işdən çıxma" sənədindən istifadə edərək, izah edilməmiş bir səbəbdən sentyabr ayında bir işçi Petrov üçün işdən çıxma tətbiq edək:

Bundan sonra biz əvvəlcədən ödəniş üçün “Ödəniləcək əmək haqqı” sənədini doldurmağa çalışacağıq. Sənəd doldurulmayacaq, çünki işçinin ayın ilk 15 günü ərzində bir iş günü də yoxdur və mühasibat uçotu qaydalarına uyğun olaraq avans ödənişi almaq hüququ yoxdur:

Mühasibat uçotu parametrlərinin parametrlərində planlaşdırılan avans ödənişinin təxmini tarixini 16-a dəyişdirək.

Bundan sonra, planlaşdırılan avans ödənişindən bütün günlər əvvəl işçinin işdən çıxmadığı ortaya çıxır. Sənədin cədvəl hissəsini doldurmağa çalışaq "Maaş ödənilməlidir".

Cədvəl hissəsi doldurulacaq, lakin proqram işçinin bütün günlərinin işlənilmədiyinə diqqətimizi cəlb edəcəkdir.

| Bu gün demək istədiyim hər şey bu idi. Bloq səhifələrində görüşənədək. Bloq saytındakı yeni məqalələri vaxtında öyrənmək üçün e-poçt vasitəsilə və ya qruplarımıza qoşulun sosial şəbəkələrdə, burada bütün məqalələr müntəzəm olaraq dərc olunur: |

şəklində Mühasibat seçimlərini qurun bəzi parametrlər tərəfindən ayrıca müəyyən edilir Təşkilatlar. Bəzi parametrlər üçün parametrin etibarlı olduğu tarixi (ayı) və ya onun təyin olunduğu ili əlavə olaraq göstərməlisiniz. Proqram bu cür parametrlərin dəyişdirilməsi tarixini saxlayır.

"Hesablamaların alqoritmləri" əlfəcin

Əlfəcin Hesablama alqoritmləri hesablama alqoritmlərinin bəzi xüsusiyyətləri göstərilir.

Birinci xüsusiyyət işdən çıxarıldıqdan sonra işlənməmiş məzuniyyət üçün tutulma ilə bağlıdır. Uyğun olaraq Rusiya Federasiyasının Əmək Məcəlləsi işəgötürən işçinin işləmədiyi tətil günlərini tutmaq hüququna malikdir (məsələn, əgər işçi əvvəlcədən məzuniyyətdən "gedərsə" və işdən çıxarsa). Keçid parametrindən asılı olaraq İşdən çıxarıldıqdan sonra işlənməmiş məzuniyyət üçün tutulma Tutulan məbləğlər proqram tərəfindən nəzərə alınacaq:

fiziki şəxslərin gəlir vergisi və vahid sosial vergi üzrə vergitutma bazalarını azaltmayan tutma kimi;

fərdi gəlir vergisi və vahid sosial vergi üzrə vergitutma bazalarının azaldılması, əvvəllər edilmiş hesablamaya düzəliş kimi.

İkinci xüsusiyyət, əlavə iş haqqının hesablanması üçün aylıq əmək haqqının saatlıq tarifə çevrilməsinə aiddir. Açar ilə Aylıq əmək haqqını saat tarifinə çevirərkən istifadə edin aşağıdakı variantlardan birini seçə bilərsiniz:

İşçinin cədvəlinə uyğun olaraq aylıq vaxt məhdudiyyəti- bu seçimdə işçinin iş həftəsinin müddəti nəzərə alınmaqla, yenidən hesablama üçün orta aylıq saat sayından istifadə olunacaq.

İldə ayda orta saat sayı- yenidən hesablama zamanı işçinin qrafikinə uyğun olaraq saatlarla aylıq vaxt normasından istifadə ediləcək; bu prosedur kollektiv müqavilədə müəyyən edilməlidir.

İstehsal təqviminə uyğun olaraq aylıq tarif - bu seçimdə, yenidən hesablama zamanı, Rusiya Səhiyyə və Sosial İnkişaf Nazirliyinin 13 avqust tarixli əmrinə uyğun olaraq istehsal təqviminə uyğun olaraq iş həftəsinin uzunluğu nəzərə alınmaqla, orta aylıq saat sayından istifadə ediləcək, 2009 № 588n.

Nişan da işdən çıxarıldıqdan sonra məzuniyyət kompensasiya günlərinin sayını hesablamaq nəticəsini idarə etmək imkanına malikdir. Qutunu işarələsəniz Təzminat günlərini yuvarlaqlaşdırın , sonra yuvarlaqlaşdırma bütün günlərə aparılacaq.

"Kadr uçotu" əlfəcinləri

Əlfəcin Kadr uçotu t üçün ayrıca kadr qeydlərinin xüsusiyyətlərini müəyyən edir Təşkilatlar.

Qutunu işarələsəniz Nəzarət kadr təminatı kadr dəyişiklikləri ilə, sonra yeni kadr sənədlərini daxil edərkən proqram onların uyğunluğunu yoxlayacaq kadr təminatı.

Qutunu işarələsəniz Kadr sənədlərinin vahid sayı, sənədlər daxil edilərkən fasiləsiz nömrələmə tətbiq olunacaq İşə qəbul, Kadrların hərəkəti, İşdən çıxarılma və oxşarları.

Qutunu işarələsəniz

Qutunu işarələsəniz Sənədlərdə kadr nömrələrini göstərin, sonra sənəd formalarında işçilərin şəxsi nömrələri olan bir sütun göstərilir.

"Həqiqi məzuniyyətlər qeydə alındıqda məzuniyyət qalıqları azalacaq" keçidi işçilər və ya hesablaşmalar tərəfindən faktiki məzuniyyətlərin silinməsi üçün hansı sənədlərdən istifadə ediləcəyini göstərir.

Əmək haqqı nişanı

Əlfəcin Əmək haqqıüçün əmək haqqının hesablanmasının xüsusiyyətləri ayrıca göstərilir Təşkilatlar.

Qutunu işarələsəniz Vaxt normasını qeyd edən hesablama dövrlərinin kəsişməsinə nəzarət edin, sonra proqram eyni müddət üçün ikiqat ödəniş faktına nəzarət edəcək.

Qutunu işarələsəniz Əmək haqqının qarşılıqlı hesablaşmaları onun hesablandığı aylar kontekstində həyata keçirilir, sonra proqram aylar üzrə təfərrüatları ilə əmək haqqı borclarını nəzərə alacaq (əks halda, yalnız ümumi məbləğ).

Qutunu işarələsəniz Şəxsi gəlir vergisini hesablayarkən, hesablanmış vergini tutulan kimi nəzərə alın, sonra sənədlərin işlənməsi zamanı hesablanmış fərdi gəlir vergisi dərhal tutulmuş kimi qeydə alınacaq. Bu yanaşma əmək haqqının müntəzəm və gecikdirilmədən ödənildiyi Təşkilatda hesabat verməyi asanlaşdırır.

Yoxlama qutusu Məsul işçinin əmək haqqının hesablanmasışöbələr üçün əmək haqqının cavabdeh olduğu bir vəziyyətdə istifadə olunur kalkulyatorlar. Bu, hər bir ödəyiciyə yalnız ona həvalə edilmiş işçilərlə işləməyə imkan verir. Yoxlama qutusu seçilibsə, məsul sənəd sahəsində ilk olaraq ödəyici göstərilibsə, əmək haqqı sənədi ödəyiciyə təyin edilmiş işçilərin siyahısı ilə doldurulacaq.

"Planlaşdırılmış avans" əlfəcinləri

Əlfəcin Planlaşdırılmış avansüçün avans ödənişinin xüsusiyyətlərini müəyyən edir Təşkilatlar.

Qutunu işarələsəniz İşdən çıxmağı nəzərə alın, sonra planlaşdırılmış avans ödənişi almaq üçün siyahı yaratarkən, olan işçilər planlaşdırılan avansın hesablaşma tarixi iş günü qeyd edilməyib.

Əlfəcin "Fərdi gəlir vergisinin hesablanması"

Əlfəcin Şəxsi gəlir vergisinin hesablanması növbəti vergi dövrü üçün fərdi gəlir vergisi hesablanarkən standart vergi ayırmalarının tətbiqi qaydası müəyyən edilir. İki seçim təqdim olunur:

Standart ayırmalar vergi dövrü ərzində hesablama metodu ilə tətbiq edilir - bu halda, vergi ödəyicisinin (işçinin) ilin əvvəlindən verginin hesablandığı ayınədək hüququ olan ayırmaları hesablama əsasında hesablanan vergi bazasına tətbiq edilir. il üçün əsas,

Standart ayırmalar vergi ödəyicisinin aylıq gəliri daxilində tətbiq edilir - bu halda vergi ödəyicisinin (işçinin) vergi dövrünün hər ayında hüququ olan tutmaları bu ay üçün hesablanmış vergi bazasına tətbiq edilir (variant vergi ödəyicisinin Rusiya Federasiyası Maliyyə Nazirliyinin 7 oktyabr 2004-cü il tarixli No 03-05-01-04/41 nömrəli məktubunun müddəaları).

İl ərzində standart vergi ayırmalarının tətbiqi qaydasının dəyişdirilməsinə icazə verilir, bundan sonra vergi dövrünün növbəti ayı üçün fərdi gəlir vergisi hesablanarkən, nəzərdə tutulmuş ayırmaların məbləğləri, habelə əvvəlki aylar üçün vergi məbləği; yenidən hesablanacaq.

Əlfəcin "Şəxsi gəlir vergisi üçün ayırmalar"

Siyahıya salınmışdır Şəxsi gəlir vergisi üzrə ayırmaların məbləği vergi ayırmalarının cari məbləğini göstərir.

Siyahıya salınmışdır Gəlir vergisi endirimləri gəlirə vergi ayırmalarının cari məbləğini göstərir.

Əlfəcin "Faydaların məbləğləri"

Əlfəcin Faydaların məbləğləri dövlət müavinətlərinin məbləği.

"FSS NS və PZ" əlfəcin edin

Əlfəcin FSS NS və PZüçün ayrıca Təşkilatlar istehsalatda bədbəxt hadisələrdən və peşə xəstəliklərindən icbari sığorta üzrə sığorta tarifi göstərilir.

"Digər tariflər" əlfəcin

Əlfəcin Digər tariflər proqram tərəfindən istifadə edilə bilən köməkçi məlumatlar göstərilir:

Rusiya Federasiyası Mərkəzi Bankının yenidən maliyyələşdirmə dərəcəsi

Minimum əmək haqqı.

"UST-nin hesablanması" nişanı

Əlfəcin UST-nin hesablanması(Vahid sosial vergi) UST-nin hesablanmasının düzgünlüyünü və Rusiya Pensiya Fonduna (PFR) ayırmaları ayrıca göstərməlidir. Təşkilatlar. Aşağıdakı dəqiqlik dərəcələri mövcuddur:

Maksimum dəqiqliklə- qəpiyin bir hissəsinə,

Rubl və qəpiklə,

Rubl ilə.

Bundan əlavə, parametrlərin tətbiq olunduğu ili göstərməlisiniz.