Ohjelma 1C: Enterprise Trade Management tarjoaa paljon mahdollisuuksia. Se on täysin mahdollista mukauttaa pitämään kirjaa suuresta kauppaomistuksesta sen muodostavien yritysten yhteydessä. 1C UT sopii erinomaisesti kustannusten laskemiseen, sen kokoonpano sisältää tämän samannimisen säädösasiakirjan.

Kustannuslaskennan ominaisuudet 1C UT -ohjelmassa

1C Trade Management 11.3 -ohjelma soveltuu tuotantokustannusten laskemiseen kunkin tilalle kuuluvan yrityksen tai koko tilan osalta, mikäli yhtiöiden välinen järjestelmä on perustettu. Tämä on joskus tarpeen johdon kirjanpidon optimoimiseksi, kustannuslaskenta perustuu niiden yritysten tietoihin, jotka ovat mukana Intercompany-järjestelmässä.

Ohjelma 1C Enterprise -kokoonpano UT 11.3 antaa sinun laskea myytyjen tavaroiden kustannukset automaattisesti. Näin voit seurata kannattavuutta ja kirjata taloudellisen tuloksen milloin tahansa raportointipäivänä. 1C UT 11.3 -ohjelman avulla myytyjen tavaroiden kustannusten automaattinen laskenta suoritetaan kahdella tavalla:

- Alustavan kustannuslaskenta operatiivisen työn prosessissa ja todellisen kustannuslaskelma kuun lopussa.

- Todellisen omakustannushinnan laskeminen päivittäin.

Jokainen yritys, joka käyttää 1C UT 11.3 -ohjelmaa toiminnastaan operatiivisen kirjauksen pitämiseen, voi itsenäisesti valita myytyjen tavaroiden kustannusten kirjanpitotavan hyväksytyn kirjanpitopolitiikan sääntöjen mukaisesti.

Kustannuslaskentatavan valinta

Yrityksen operatiivisen kirjanpidon ja kannattavuuden valvomiseksi sen taloudellisen toiminnan jokaisessa vaiheessa on valittava oikea menetelmä 1C Trade Management -ohjelman versiossa 11.3 myytyjen tavaroiden kustannusten laskemiseksi.

Ennen kuin valitset yhden ehdotetuista menetelmistä, sinun tulee ottaa huomioon seuraavat tekijät:

· Kustannusten alustava laskelma tehdään aina tavarakustannusarvion menetelmän mukaan - Keskimäärin. Siksi laskettu todellinen kustannus voi poiketa aiemmin lasketusta.

· Todellisten kustannusten laskeminen merkitsee kaikkien raportointikuukauden päättymiseen liittyvien toimintojen pakollista suorittamista, mikä vie paljon aikaa ja jota ei suositella operatiivisen työn prosessissa.

Harkitse yksityiskohtaisemmin kaikkia 1C UT -ohjelman tarjoamia omakustannushinnan laskentamenetelmiä.

Ensimmäinen vaihtoehto Kaupankäynnin yrityksissä käytetään melko usein laskelmaa taloudellisen toiminnan yhteydessä aiheutuneesta alustavasta hinnasta ja sen sulkemishetkellä todellisesta hinnasta. Sen avulla voit vahvistaa bruttovoiton minkä tahansa tavaraerän myynnin jälkeen ja seuraavan kaupankäyntipäivän lopussa. Todellinen kustannus lasketaan raportointikuukauden päätyttyä, jonka jälkeen näkyy lopullinen taloudellinen tulos.

Kun valitset tämän menetelmän, 1C UT -ohjelma antaa sinun määrittää automaattisen laskennan myytyjen tavaroiden kustannuksista. Tätä varten sinun on valittava samannimisen ajoitetun tehtävän vieressä oleva komentoruutu, joka sijaitsee Hallinta-osiossa, ja asetettava myös aikataulu, jonka mukaan tämä laskenta suoritetaan. Tämän jälkeen säädösasiakirjan Kustannuslaskenta päivämäärä muuttuu päivittäin, ja itse asiakirja lähetetään välittömästi uudelleen. Laskelma, joka suoritetaan raportointikuukauden viimeisenä päivänä ja näyttää taloudellisen tuloksen laskennassa käytetyn todellisen kulun indikaattorin.

Puhumme 1C UT 11.3 -ohjelman kokoonpanon toisen kustannuslaskentamenetelmän ominaisuuksista seuraavassa artikkelissamme.

Jos sinulla on kysyttävää, voit ottaa meihin yhteyttä millä tahansa sinulle sopivalla tavalla.

Petersburg Business Solutions iloitsee nähdessään sinut asiakkaidensa joukossa!

Menetelmän valinta, jonka mukaan tavaroiden kustannukset lasketaan, ilmoitetaan organisaation kirjanpitopolitiikassa. Voit tehdä tämän siirtymällä kohtaan Sääntely- ja viitetiedot - Yritys - Organisaatiot:

Organisaation hakemisto avautuu. Täällä sinun on avattava tarvittava organisaatio muokkaamista varten:

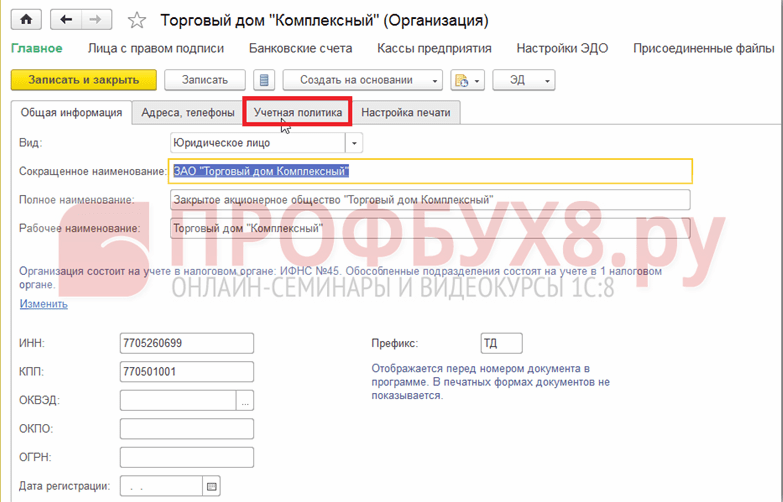

Sitten sinun on siirryttävä Tilinpäätöskäytäntö-välilehteen:

Voit muokata tilikäytäntötietuetta, joka on jo luotu, jos sellainen on olemassa. Voit tehdä tämän napsauttamalla Lisää-painiketta ja valitsemalla Salli tietojen muokkaus -kohdan tai luomalla uuden Luo uusi -linkin avulla:

Organisaation kirjanpitokäytäntö (Luo) -ikkuna avautuu. Valuation Method -kentässä sinun on valittava vaadittu arvostusvaihtoehto, jota käytetään laskettaessa 1C 8.3 UT 11:n kustannusta:

Oletusarvoisesti 1C 8.3 UT 11.1 -ohjelmassa Keskimääräinen kuukausi -vaihtoehto on asetettu. Voit kuitenkin valita toisen vaihtoehdon avattavasta luettelosta:

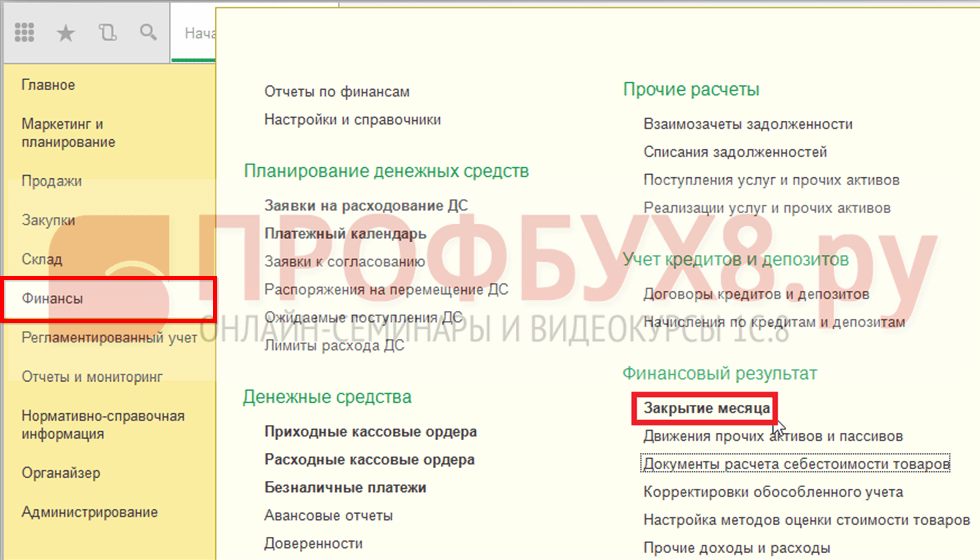

Voit myös määrittää tavarakustannusmenetelmiä suoraan Määritä tavarakustannusmenetelmät -haussa, joka ei ole oletuksena näy paneelissa. Voit avata hakemiston osiossa Talous - Taloudellinen tulos valitsemalla kohdan Tavaran kustannusarvion määritystavat:

Luo-komennon napsauttaminen avaa Tavaroiden kustannusten arviointimenetelmien mukauttaminen (luominen) -ikkunan:

Hakemistoelementtiä luotaessa ja määritettäessä on mahdollista asettaa 1C 8.3 UT 11:n kustannusten uudelleenlaskennan automaattinen päivitys ajoitettua tehtävää suoritettaessa. Tätä varten sinun on otettava käyttöön vastaava vaihtoehto Päivitä kustannukset ajoitetun tehtävän mukaan.

Omakustannushinnan laskenta asiakirjalla Tavaran omakustannuslaskenta

Yksi vaihtoehdoista tavaroiden kustannusten laskemiseen kohdassa 1C 8.3 UT 11 on käyttää Tavaroiden kustannusten laskenta -asiakirjaa.

Jotta voit avata luettelon tämän tyyppisistä asiakirjoista, sinun on valittava Talous - Taloudellinen tulos -osiossa kohta Asiakirjat tavaroiden kustannusten laskemista varten:

Oletusarvon mukaan tämä komento ei ole näkyvissä versiossa 1C 8.3 UT 11. Näytä se paneelissa valitsemalla Navigointiasetukset-komento Asetuksista:

Navigointipalkin asetuslomake avautuu:

Valitse Saatavilla olevat komennot -lomakkeen vasemman osan Taloudellinen tulos -osiosta Tavarakustannustositteet -kohde. Napsauta seuraavaksi Lisää-painiketta, siirry kohteeseen oikea puoli Valitut joukkueet.

Asiakirja Tavaroiden kustannusten laskeminen kohdassa 1C 8.3 UT 11 on tarkoitettu tavaroiden kustannusten laskemiseen tietylle ajanjaksolle sekä valmistettujen tuotteiden kustannusten kokonaismäärän jakamiseen. Omakustannushinta lasketaan kuun alusta tositteen luomispäivään. Vain yksi tämäntyyppinen asiakirja voidaan syöttää kuukaudessa.

Asiakirjaluettelossa tavarakustannusten laskemista varten asiakirjoja voidaan luoda ja muokata:

Napsauttamalla Luo-painiketta avautuu uuden asiakirjan ikkuna Tavaran kustannuslaskenta (luominen):

Kun napsautat Organisaatio-kentässä Valitse (...) -painiketta, Valitse organisaatiot -valintalomake avautuu:

Tositteen kirjaamisen yhteydessä kustannuslaskenta voidaan tehdä kahdessa versiossa: alustava ja todellinen:

- Ennakkovaihtoehtoa käytettäessä tavaroiden kustannustiedot arvioidaan verkossa, niiden keskihinta lasketaan ilman lisäkustannuksia, riippumatta yrityksen laskentaperiaatteessa käytetystä kustannusarviomenetelmästä.

- Todellinen kustannuslaskelma tehdään kuun lopussa. Tällä menetelmällä sovelletaan ennalta määrättyä järjestelmää tavaroiden kustannusten arvioimiseksi, ja lisäkustannukset kohdistetaan automaattisesti tavaroiden kustannuksiin. Varsinaisen laskennan jälkeen alustavat laskentatiedot tarkistetaan:

Kustannuslaskenta käyttäen kuukauden lopun käsittelyä

Käytettäessä käsittelyä Kuukauden sulkeminen 1C 8.3 UT 11:ssä kustannuslaskenta koostuu useiden toimintojen automaattisesta peräkkäisestä suorittamisesta. Kun nämä vaiheet on suoritettu onnistuneesti, näyttöön tulee asiakirja, joka sisältää tiedot lasketuista tavaroiden hinnasta.

Assistentti Kuukauden päättäminen 1C 8.3 UT 11:ssä voidaan avata osiossa Talous - Taloudellinen tulos - Kuukauden päätös:

Aikataulutetut kuukauden lopun sulkemistoimenpiteet -lomake avautuu. Kustannuslaskelma kohdassa 1C 8.3 UT 11 sisältää seuraavat vaiheet: tavaraerien liikkeiden muodostus, ALV:n jakautuminen ja kustannusten laskeminen:

Voit suorittaa kaikki toiminnot napsauttamalla Suorita toiminnot -painiketta tai voit suorittaa yksittäisiä toimintoja napsauttamalla haluamaasi komentoa luettelossa.

Kustannushinnan laskeminen ajoitetun työn avulla

Toinen vaihtoehto tavaroiden kustannusten laskemiseen 1C 8.3 UT 11:ssä on automaattisesti suorittamalla ajoitettu tehtävä määritetyn aikataulun mukaan tai manuaalisesti.

Pääset ajoitettujen tehtävien luetteloon Hallinta - Tuki ja ylläpito -osiossa:

Valitse Ajoitetut toiminnot -osiossa Ajoitetut ja taustatyöt:

Valitse Ajoitetut tehtävät -välilehdessä Kustannuslaskentakohde, valitse se ja napsauta Suorita nyt -painiketta:

Ikkunan alareunaan tulee tiedote:

Kun toiminto on suoritettu loppuun, Päättymispäivä-sarakkeessa näkyy tiedot sen valmistumispäivämäärästä ja -ajasta.

Jos kaksoisnapsautat Kustannuslaskenta-komentoa, tämän ajoitetun työn asennusikkuna avautuu:

Napsauta Schedule-komentoa tai ajoitettujen tehtävien luettelosta napsauttamalla Määritä aikataulu -painiketta, voit määrittää tämän toiminnon asetukset:

Laskeaksesi tavaroiden kustannukset automaattisesti 1C 8.3 UT 11.1 -versiossa kunkin kuukauden lopussa, sinun on siirryttävä Kuukausi-välilehteen, merkitään kaikki kuukaudet ja kenttään Juokse sisään aseta numero 1 ja kenttään Kuukauden päivä valitse lopusta:

Kaupanhallinnassa (konfiguraatio 11.0) on kaksi tapaa laskea kustannukset: kuukausittainen keskiarvo ja poisto varastosta. Poistolaskelma (käyttö tuotannossa, myynnissä jne.) tehdään kuluvalle kuukaudelle tai "Tavarakustannuslaskelma" -kohdassa ilmoitettuna päivänä (suoritetaan kuukauden alusta asiakirjassa ilmoitettuun päivämäärään ). Omakustannushinta lasketaan jokaiselle varastolle erikseen.

Keskimääräiset kustannukset kuukaudessa lasketaan sen lopussa, koko kuluvan ajanjakson aikana kaikilla tänä aikana poistetuilla tavaroilla on samat kustannukset, jotka lasketaan kaavalla:

Kustannushinta = (kustannus kuun alussa + kuluva kuukausi) / (määrä kuun alussa + määrä kuukaudelle).

Kun lasketaan poistokustannuksia UT-kokoonpanossa 11.0, on useita ominaisuuksia:

- Kuukauden alussa jäljellä olevien tavaroiden hinta alennetaan yhteen erään.

- Tavaroiden vastaanotto päivän aikana (jopa eri toimittajilta) lasketaan yhdeksi eräksi.

Kustannuslaskelman tulos tulee nähdä "Tavarakustannusanalyysissä" sekä tämän raportin kopiot.

Esimerkki nro 1: Varasto nro 39, tuote C, yksi toimittaja (esim. Intek LLC).

10.9.2013 - kuitti A - 10 kpl 100 ruplaa

15.9.2013 - kuitti B - 10 kappaletta 120 ruplaa

10.10.2013 - saapuminen C - 10 kpl 150 ruplaa

10.10.2013 - saapuminen D - 10 kappaletta 200 ruplaa

15.10.2013 - myynti nro 1 - 35 kpl

Kun lasketaan keskimääräinen kuukausihinta, käy ilmi: (2200 + 3500) / 40 \u003d 142,5 ruplaa (tai 712,5 ruplaa 5 kappaletta kohti).

Arvonalentumisselvitysmenetelmällä kaikki kuitit pienennetään kahteen erään (kuun alussa ja 10.10.13 alkaen). Osoittautuu, että toisesta erästä on jäljellä neljännes, joten loppuosan hinta on yhtä suuri kuin toisen erän kustannukset. Lasketaan nyt: 3500/20 \u003d 175 ruplaa per kappale (tai 875 ruplaa 5 kappaletta tasapainoa).

Esimerkki nro 2: alkuperäiset ehdot pysyvät samoina, vain kuitti nro 5 toiselta toimittajalta on SarMyas CJSC, vastaanottopäivä = 06.12.2012.

Muut asetukset on otettava huomioon, kuten onko toimittajan kirjanpito käytössä. Jos erillinen kirjanpito ei ole käytössä, tulos on samanlainen kuin edellisessä esimerkissä. Jos tämä on käytössä, seurauksena on toimittajien erillinen kirjanpito samasta tuotteesta (vain kustannustarkoituksiin, ei myyntiin).

Kun erillinen kirjanpito on otettu käyttöön UT 11.0:ssa, määritetään poistojärjestys seuraavalla tavalla: ensinnäkin toimittajan aikaisemmin saapuneet tavarat poistetaan. Näin ollen puolet kuitista nro 5 jää jäljelle, vaikka kuitti nro 4 oli myöhempi, mutta sen poisto tapahtuu aikaisemmin. Tavaran loppusumma vastaa kuitin kustannuksia 5 - 200 ruplaa kappaleelta (1000 ruplaa 5 kappaletta kohti).

Laskettaessa kustannuksia "Tavaroiden poisto varastosta" -menetelmällä saadaan samanlainen tulos.

Kaikki toimet ovat alkeellisia, mutta on yksi kohta, joka vaatii erityistä huomiota.

Esimerkiksi: tuote - R ippo -sytytin, yksi toimittaja ja 2 varastoa.

1.3.2013 - saapuminen varastoon nro 1: 10 kpl 100 ruplaa

3.2.2013 - saapuminen varastoon nro 2: 10 kappaletta 200 ruplaa

3.3.2013 - siirto varastosta nro 2 varastoon nro 1: 5 kpl

Kustannuslaskelman jälkeen tulosta voidaan tarkastella "Tavaroiden kustannusten analyysissä": tavaran hinta varastossa nro 1 on 500 ruplaa (5 kappaletta), varastossa nro 2 - 2500 ruplaa (15 kappaletta). Nämä tiedot saatiin laskennan jälkeen. Asiakirja "Tavaroiden siirto" toimi vain määrinä, siirrettyjen tavaroiden hinta laskettiin vain käyttämällä asiakirjaa "Tavarakustannusten laskenta". Ennen omakustannushinnan laskemista tiedot heijastuivat epäluotettavasti.

Kun tavarat kootaan (sarjassa tai muussa tavarassa), kustannukset kirjataan pois samalla tavalla kuin myynnin yhteydessä. Purkamisen yhteydessä sarjan hinta jaetaan yksittäisiin komponentteihin ottaen huomioon komponenttien osuudet.

Esimerkiksi:

14.2.2013 saapuminen: Tuote "Lauseri" - 10 kpl 100 ruplaa, tuote "Cup" - 10 kpl 300 ruplaa.

Tavarataseita ei ole (laskennan yksinkertaistamiseksi).

Tuote "Teepari" - yhdestä lautasesta ja yhdestä kupista. Poiminnan yhteydessä (selvyyden vuoksi) kullekin tuotteelle määrätään yhtä suuri osuus.

15.2.2013 Kerättiin 5 sarjaa "Tea Pair".

25.02.2013 5 sarjaa "Tea couple" purettiin.

Omakustannushinnan laskemisen jälkeen tuotteelle "Laussi" saadaan seuraava tulos:

14.2.2013 - 10 kappaleen kuitti - 1000 ruplaa

15.2.2013 - 5 kappaleen poisto, määrä - 500 ruplaa

25.2.2013 - kuitti (purkaminen) 5 kpl, 1000 ruplaa

Jakson lopussa jäljellä: 10 kappaletta hintaan 1500 ruplaa.

"Cup" -tuotteelle omakustannushinta lasketaan samalla tavalla, mutta kustannukset ensimmäiseen kuittiin verrattuna laskevat 500 ruplaa.

Esimerkiksi: yksi varasto, yksi tuote - "Työtuoli", yksi toimittaja, yksi ostaja.

5.1.2013 - kuitti: 10 kpl 2000 ruplaa

9.5.2013 - myynti: 10 kpl hintaan 9000 ruplaa

20.5.2013 - kuitti: 10 kpl 10 000 ruplaa

22.5.2013 - myynti: 10 kpl hintaan 11 000 ruplaa

25.5.2013 - palautus: 10 kpl ostajalta

Mikä on palautetun tuotteen hinta? On mahdotonta vastata yksiselitteisesti, toimille on useita vaihtoehtoja, jotka johtavat erilaisiin tuloksiin toisistaan:

1) Jos syötät palautusasiakirjan toimitusasiakirjan perusteella, palautetun tavaran hinta siirtyy myyntitositteesta, jonka tietojen perusteella on luotu toinen asiakirja - "Tavaran palautus".

2) Kun syötetään itsenäinen asiakirja - "Tuotteiden palautus", omakustannushinta on otettava myyntitositteesta.

Kustannuslaskenta ut11 (avainsanat hakukoneille)

TÄRKEÄ:

Tämä toimintatapa koskee versiota 11.0

Painossa 11.1 käyttäytymistä on muutettu (laajennettu), mukaan lukien - tavaraerät ovat ilmestyneet

Joten koko järjestelmän kustannuslaskentaprosessi perustuu PBU 5/01:een ja Methodological Guidelines 119n -ohjeisiin, jotka selittävät laskentaprosessin yksityiskohtaisemmin.

Olemme erityisen kiinnostuneita luvusta 3 (Inventaario), kappaleesta 16 PBU 5/01, joka kuuluu seuraavasti:

"Kun varastoa luovutetaan (lukuun ottamatta myyntiarvoon kirjattuja tavaroita) tuotantoon ja muutoin luovutetaan, sen arviointi suoritetaan jollakin seuraavista tavoista:

- kunkin yksikön hinnalla;

- keskimääräisin kustannuksin;

- vaihto-omaisuuden hankintamenoon (FIFO-menetelmä);

Jommankumman menetelmän käyttö vaihto-omaisuusryhmälle (-lajille) perustuu olettamukseen laatimisperiaatteiden soveltamisjärjestyksestä.

Viimeinen virke muistuttaa vain, että voimme muuttaa arvostusmenetelmää vain kerran vuodessa (laskentaperiaatteen mukaan)

Trade Management -ohjelmistotuotteessa, painos 11, kaikki kolme tavaroiden arvostusmenetelmää on toteutettu, mutta on huomattava, että arvostusmenetelmää "kunkin yksikön hinnalla" ei eroteta erilliseksi arvostusmenetelmäksi, vaan se saavutetaan. erottamalla jokainen hyödyke erilliseen kirjanpitoon.

Yksinkertaisesti sanottuna jokaista tuotetta edustaa erillinen hakemiston elementti.

Tämän hetken huomioon ottaen arviointimenetelmät vähenevät kahteen: FIFO ja "keskiarvo", koska. jos olemme valinneet jokaisen toimituksen (erillisen yksikön kirjanpidossa) - FIFO-menetelmä ja "keskiarvo" antavat saman tuloksen (toimituksia on vain yksi).

Tarkastellaan yksityiskohtaisemmin algoritmeja kustannusten laskemiseksi kullekin tavaroiden kustannusten arviointimenetelmälle, mutta ensin tutustutaan siihen, mitä tavaroiden kustannusten käsitteeseen investoidaan.

Joten mitä materiaalikustannuksiin voidaan sisällyttää, on kuvattu menetelmäohjeiden luvussa III (Materiaalien arviointi) kohdassa 68.

Konsepteja on yhteensä kolme:

Ensimmäinen on materiaalikustannukset sopimushinnoin.

Tämä kappale kertoo meille, että sisällytämme ensisijaisiin kustannuksiin materiaalikustannukset, jotka ilmoitetaan toimittajan kuittiasiakirjassa.

Itse asiassa tämä on kuvattu ohjeen kohdassa 69: "Materiaalikustannus sopimushinnoin on korvattavassa sopimuksessa osapuolten yhteisellä sopimuksella määrätty maksu suoraan materiaaleista."

Erikseen tulee huomioida, että myös lahjoitetut materiaalit on arvioitava (arviointimenetelmä on myös kuvattu menetelmäohjeissa). Nuo. yleinen käytäntö "tulee sisään nollahinnalla" ei ole oikea. Osana seuraavaa taloudellisten tulosanalyysien aihetta keskityn erikseen tähän toiminnan osa-alueeseen.

Seuraavaksi - kuljetus- ja hankintakustannukset (ne ovat myös TZR).

Ohjeissa todetaan seuraavaa (70 kohta):

”Kuljetus- ja hankintakustannukset ovat organisaation kustannuksia, jotka liittyvät suoraan materiaalin hankintaprosessiin ja toimitukseen organisaatiolle. Kuljetus- ja hankintakustannusten koostumus sisältää:

- materiaalien lastauskustannukset ajoneuvoja ja niiden kuljetus, jonka ostaja maksaa enemmän kuin näiden materiaalien sopimuksen mukainen hinta;

- organisaation hankinta- ja varastointilaitteiston ylläpitokulut, mukaan lukien ostettujen materiaalien hankintaan, vastaanottamiseen, varastointiin ja luovuttamiseen suoraan osallistuvien organisaation työntekijöiden palkkiot ja niin edelleen.

Nuo. TZR-konsepti sisältää toimituskulut varastoomme toimittajan varastosta, voimme myös sisällyttää varastotyöntekijöiden palkan tavaran hintaan. On syytä huomata, että jos voimme analysoida materiaalien toimituksen tietyn kuittitositteen mukaan, niin palkkaa ei voida seurata tällaisen analytiikan yhteydessä tällä tavalla (ja onko siinä järkeä?). Nuo. työntekijöiden palkkojen määrä tulee sisällyttää oikein kaikkien tätä varastoa palvelevan varaston tavaroiden kustannuksiin.

On myös hyvä huomioida, että varastointi materiaalien välitoimipisteessä voidaan sisällyttää omakustannushintaan. Esimerkkinä: ostimme tuotteen toisesta kaupungista. Aluksi se tuotiin meille rautateitse, jonkin aikaa se oli maksullisessa varastossa ja sitten kuljetusyhtiö toimitti sen varastoomme. Nuo. meillä on kolme lisäkulua ja voimme sisällyttää ne kaikki tavarahintoihin.

Ja kolmas kohta on kustannukset, jotka aiheutuvat materiaalien saattamisesta sellaiseen tilaan, jossa ne soveltuvat käytettäväksi organisaation suunnittelemiin tarkoituksiin.

Tätä kohtaa käsitellään tarkemmin 71 kohdassa

Kustannukset materiaalien saattamisesta sellaiseen kuntoon, jossa ne soveltuvat käytettäväksi aiottuun tarkoitukseen, sisältävät kustannukset, jotka aiheutuvat sellaisten ostettujen materiaalien käsittelyn, käsittelyn, jalostuksen ja teknisten ominaisuuksien parantamisesta, jotka eivät liity tuotantoprosessiin.

Ja ohjeen kohta 73:

”Tämän ohjeen kohdassa 71 tarkoitettu työ voidaan suorittaa sekä hankintaorganisaation omilla resursseilla että kolmansien osapuolten toimesta. Kun tällaisen työn suorittavat kolmannet osapuolet, työn loppuun saattamisesta aiheutuvat kustannukset sisältävät suoritetun työn kustannukset sekä kolmansien osapuolien suorittaman kuljetuksen työpaikalle ja sieltä pois, lastauksen ja purkamisen.

Tässä on käytännön esimerkki käytöstä:

Olemme vaatealan yritys. Ostamme sen valmistajalta ja kiinnitämme sitten yrityksemme logon vaatteisiin itse.

Joten näiden töiden kustannukset logon levittämisessä - meillä on oikeus sisällyttää tavaran hintaan.

Muokataan esimerkkiä:

Olemme edelleen sama yritys, joka käsittelee työvaatteita, mutta logon levittämisessä on jo mukana kolmas osapuoli. Vaatteiden toimituksen ulkopuoliselle yritykselle ja sieltä pois tarjoaa kuljetusyritys.

Kuljetuspalveluiden kustannukset, logon kiinnityksen kustannukset - voimme sisällyttää tämän kaiken myös haalarien hintaan.

Selvitettyämme käsitteen siitä, mitä ymmärrämme materiaalikustannuksilla, harkitsemme arviointimenetelmiä.

Joten, arviointimenetelmä on "keskimääräinen".

Aloitetaan metodologisista ohjeista 119n – mitä ne kertovat meille?

Kohta 75:

"Kun kirjataan pois (jakellaan) materiaaleja, jotka organisaatio on arvioinut keskimääräisillä kustannuksilla, jälkimmäinen määritetään kullekin varastoryhmälle (-tyypille) osamääränä, joka jaetaan varastoryhmän (-tyypin) kokonaiskustannusten määrällä, joka on muodostuu vastaavasti kuun alun saldon kustannuksista ja määrästä sekä tässä kuussa saaduista varastoista.

Ja siellä on kuvaus keskimääräisten kustannusten käsitteen vaihtoehdoista (kiinnitä huomiota näyttöön - erot on korostettu punaisella)

Ja tältä se kuulostaa ohjeissa (tämä on kohta 78):

”- määrittämällä materiaalin todelliset kustannukset sen myöntämishetkellä (liukuva arvio), kun taas keskimääräisen arvion laskennassa on huomioitu materiaalien määrä ja hinta kuukauden alussa sekä kaikki kuitit myöntämishetkeen asti.

Liikkuvan arvion käytön tulee olla taloudellisesti perusteltua ja varustaa asianmukaisella tietotekniikalla.

- perustuu keskimääräiseen kuukausittaiseen todelliseen hintaan (painotettu arvio), joka sisältää materiaalien määrän ja kustannukset kuun alussa sekä kaikki kuukauden kuitit (raportointijakso)"

Liukuvaa arviota käytetään harvoin missään (ja sitä on yksinkertaisesti vaikea käyttää, mikä jopa mainitaan tilauksessa) ja toinen menetelmä on toteutettu 1C:ssä: Kaupan hallinta: painotettu arvio (korostettu vihreällä kehyksellä)

Siten olemme tulleet siihen tosiasiaan, että kustannuslaskenta "keskimääräisellä" menetelmällä suoritetaan seuraavan kaavan mukaan:

Aloitussaldon arvo + kauden tulojen arvo jaettuna alkusaldon määrällä + kauden kuittien määrä

Tällä kaavalla määritämme varastossa olevien tavaroiden keskimääräiset kustannukset ja yksinkertaisesti kertomalla tavaroiden saldo saadulla tuloksella, saamme jäljellä olevien tavaroiden kustannukset.

Samalla tavalla määritetään käytöstä poistettujen tavaroiden hinta.

Ohjeessa on ihana liite numero 1, joka näyttää konkreettisella esimerkillä miten omakustannus lasketaan.

Katsotaanpa sitä tarkemmin ja verrataan sitä siihen, mitä kauppaosasto laskee puolestamme.

Yläosassa meillä on fragmentti sovelluksesta - tarkistamme sen "Trade Management" -raporttien tiedoilla.

Kuten näemme, kaikki määrät ovat samat, eikä poikkeamia havaita.

Kiinnitämme erityistä huomiota kokonaissummaan.

Selvennetään, että käytettiin osaa "Trade Management" -raportista "kustannusanalyysi".

Jatketaan tietojen syöttämistä.

Huomaa, että "Kaupan hallinnassa" ei ole käsitettä siirtämisestä tuotanto- tai palvelutiloihin, mutta on olemassa tiettyjä menetelmiä, joiden avulla voit heijastaa tällaisia toimintoja.

Emme käsittele niitä yksityiskohtaisesti - näytän yksinkertaisesti lopullisen tuloksen, joka heijastaa tällaista kulua heti, ja kuten näet, kaikki tiedot vastaavat jälleen.

Nyt tulee ratkaisevin hetki - myytyjen ja jäljellä olevien tavaroiden kustannusten laskeminen.

Laske tavaroiden tammikuun keskihinta: tämä on 16,55

Mihin sinun tulee kiinnittää huomiota tässä:

1. Keskihinta lasketaan pyöristämällä - lausekkeen todellinen arvo: 16.5483870968

2. Taseeseen poistuminen tapahtuu laskemalla poistosummat

Kun otetaan huomioon nämä kaksi seikkaa, saadaan, että kokonaispoistosumma (364 100) on likimääräinen.

Muistutamme tästä liitteen kohdassa 2:

"Todellisissa arvonalennuksissa on pieniä eroja arvioituihin summiin verrattuna, mikä johtuu keskimääräisen kuukausihinnan pyöristämisestä."

Lasketaan mahdollisimman tarkasti summa, jonka olisi pitänyt tapahtua.

Matemaattisten sääntöjen perusteella voimme kertoa tuotteen saldon keskihinnalla ja saada loppusumman.

Näin ollen laskettu määrä eroaa esimerkin määrästä noin 35 ruplaa ja lasketaan tarkemmin.

Haluan vielä kerran kiinnittää huomionne siihen, että molemmat summat ovat oikein (kirjanpidon kannalta), mutta toinen summa on tarkempi.

Muistetaan tämä summa ja mietitään, minkä tuloksen saamme "Kaupan hallinnassa"

Tämä kuvakaappaus osoittaa, että summa vastasi täsmälleen juuri laskemaamme summaa.

Näin ollen voidaan todeta, että "keskimääräisen" arviointimenetelmän mukainen omakustannushinta täyttää PBU 5/01:n vaatimukset ja sitä pidetään oikeana.

Voit sanoa vielä enemmän kuin tämä: sitä ei pidetä vain totta, vaan myös mahdollisimman tarkasti.

Lisäksi: nyt olemme pohtineet hetkeä, jolloin tavarat saapuivat ja luovutettiin samasta varastosta.

Mitä järjestelmä tekee, kun tavarat voivat saapua yhteen varastoon ja siirtää sitten toiseen varastoon?

Itse asiassa "kaupan hallinnassa" kustannukset lasketaan erikseen jokaiselle varastolle.

Harkitse pientä esimerkkiä tällaisesta tilanteesta.

Varasto 1 vastaanotti kaksi 20 ruplan arvoista tavaraa

Varasto 2 vastaanotti kaksi 50 ruplan arvoista tavaraa

Tältä se näyttää:

Merkitse varaston 1 tavarakustannus X1

K1:lle - varastoon 1 vastaanotettujen tavaroiden lukumäärä (saapuvien laskujen ja siirtojen mukaan)

C1 on varastossa 1 olevien tavaroiden tunnettu hinta

Huomaa, että tämä on sama, vain hieman monimutkaisempi kaava "keskiarvon mukaan" laskemiseen, joten saamme vahvistuksen, että tämä lähestymistapa antaa meille oikean tuloksen, koska olemme aiemmin tarkistaneet "keskiarvon" laskentaperiaatteen ja varmistuneet sen oikeellisuudesta.

Tässä lopetamme "keskimääräisen" arvostusmenetelmän ja siirrymme FIFO-menetelmään.

Joten mikä on FIFO-menetelmä?

Aloitan heti pääasiasta: FIFO-menetelmällä laskemiseen on kaksi vaihtoehtoa.

Ensimmäinen menetelmä, joka otettiin käyttöön aiemmissa Trade Management -julkaisuissa, perustui siihen, että jokaiselle asiakirjalle arvioitiin hävittämiskustannukset.

Nuo. meillä oli tietty tavaranvastaanottotaulukko ja jokaiselle tavaran luovutusasiakirjalle laskettiin, mistä vastaanottoasiakirjasta voimme kirjata summan pois ja menimme siten loppukustannuksiin.

Mitkä ovat tämän menetelmän haitat:

1. Korkeat tekniset vaatimukset - laskelma vaaditaan jokaisesta asiakirjasta, tai tarkemmin sanottuna: jokaisesta tavaran luovutusasiakirjan paikasta. On helppo ymmärtää, että kun asiakirjoja on paljon, niissä on paljon rivejä - tällaisiin laskelmiin kuluu paljon aikaa.

2. Kuittitositteiden järjestystä muutettaessa poistojärjestystä rikottiin ja koko prosessi jouduttiin toistamaan. Sama koskee lomaasiakirjan vaihtamista - jälleen järjestystä rikotaan.

3. Kuten juuri totesin: asiakirjojen järjestys on muuttunut ja kunkin asiakirjan lopputulos (uudelleenlaskennan jälkeen) voi poiketa edellisestä tilasta.

On syytä huomata, että käyttäjät ovat aina valittaneet tämän menetelmän huonosta suorituskyvystä. Lisään tämän siihen tosiasiaan, että monet ihmiset unohtivat tai eivät yksinkertaisesti tarkistaneet asiakirjasarjan tietoja, mikä johti virheellisiin ja vääriin taloudellisiin tuloksiin.

Kuvattujen syiden perusteella (en tietenkään ilmaissut niitä kaikkia) toinen menetelmä toteutetaan kokoonpanossa. Tämä menetelmä on kuvattu lisäyksen 1 huomautuksen 1 kohdassa 4, ja se kuulostaa tältä:

”FIFO-menetelmällä luovutettujen (kirjattujen) materiaalien hinta voidaan määrittää yksinkertaistetusti laskennallisesti, kun materiaalin hinta asetetaan ensin, joka siirretään seuraavalle kuukaudelle ja loput määrästä lasketaan. Poistettu raportointikuussa."

Anna minun kääntää tämä ymmärrettävämmälle kielelle.

Miten ensimmäinen menetelmä toimii? Periaatteena on, että varastoon ensimmäisenä ajoissa saapunut tavaraerä poistetaan ensimmäisenä tästä varastosta materiaalia luovutettaessa. Nuo. Laskettuamme poistokustannukset jokaisesta lomaasiakirjasta, tulemme maksamaan loput kustannuksista.

Näin ollen on loogista olettaa, että jos kuun lopussa varastoissa oli tavaroita jäljellä, niin ne muodostuivat viimeisten tässä kuussa saapuneiden erien takia. Ja kaikki aikaisemmat erät kirjattiin pois kuukauden sisällä.

Jälleen kerran: yksinkertaistettu FIFO-menetelmä olettaa, että emme arvioi jokaisen lomatositteen poistokustannusta, vaan laskemme heti mitkä erät ovat jäljellä ja menemme saldoon. Loput määrästä kirjataan pois materiaalien luovuttamista varten.

Ilmeisesti ei tarvita monimutkaisia laskelmia sen määrittämiseksi, mistä erästä, kuinka paljon poistettava, ja tämä menetelmä toimii paljon nopeammin.

Tätä menetelmää käytetään "kaupanhallinnassa"

Muistutan syöttötiedoista: kuun alussa on tietty saldo, eri hintaisia kuitteja on kolme ja tavaran luovutuksia useita.

Samoin laskentaesimerkki on huomioitu menetelmäohjeissa ja nyt verrataan laskentaa kaupan johtamisen tietoihin.

Vähennetään nämä tiedot kompaktimpaan muotoon

Tässä melko yksinkertaisessa esimerkissä näkyy selvästi, että helmikuun 1. päivän saldo saattoi tulla vain kolmannesta erästä, josta toimitusmäärä oli 20 000 400 000 summalla.

Siten saamme, että 9 000 kohteen saldon arvo 1. helmikuuta on 180 000.

En tehnyt erillistä diaa havainnollistaakseni esimerkkiä metodologisista ohjeista, mutta voin vakuuttaa, että siellä esiintyy juuri sellaisia lukuja.

Katsotaanpa, mitä "Trade Management" laskee meille

Kuten näemme, järjestelmän raportti näyttää juuri nämä luvut. Näin varmistimme, että järjestelmä toimii oikein ja kirjanpidossa kuvatun menetelmän mukaisesti.

Haluaisin tässä huomauttaa erittäin tärkeästä seikasta: jakson lopussa saamme saldon, jota ei enää "rikota" eriin.

Nuo. katsomme, että tuotannon kokonaiskustannukset siirretään seuraavan kuun alkuun.

Katsotaanpa tätä esimerkillä:

Tätä esimerkkiä varten otin hyvin yksinkertaisen syötteen:

On saldo 1. tammikuuta ja kaksi kuittia.

Myös tammikuun aikana tavaraa luovutettiin sivulle 1000 kappaletta.

Näin ollen kuun lopussa muodostui 2000 kappaleen tavaratase.

Nyt meidän on määritettävä saldon arvo.

Kuten aiemmin mainittiin, laskemme saldon olettaen, että se muodostuu viimeisistä varastoon saapuneista eristä.

Jäljellä olevien tavaroiden hankintahinta on siten ensimmäisen ja toisen erän kustannusten summa ja se on 22 000, mutta kauden alun saldon arvo kirjataan myytyjen tavaroiden hankintamenoon.

Tässä on tärkeää, että loppusumma menee seuraavan jakson alkuun, ts. kuittierät otetaan huomioon vain raportointikauden aikana.

Katsotaanpa tätä kohtaa yksityiskohtaisemmin, miksi juuri tämä menetelmä otettiin käyttöön, eikä se, joka otettiin käyttöön aiemmin (järjestelmän vanhoissa versioissa), kun kaikki pelit tallennettiin.

Ensinnäkin yksinkertaistetussa laskelmassa ei olisi juurikaan järkeä, koska juhlia voi olla paljon ja kaikki laskentanopeuden voitto menetetään.

Toiseksi on huomattava, että laskentamenetelmät "keskimäärin", FIFO ja kaikki muut ovat virtuaalisia. Niitä käytetään vain määrittämään tavaroiden kustannukset raportointijaksolla.

Jos otamme pidemmän ajanjakson, joka sisältää kaikki tavaran toimitukset ja sen lopulliseen myyntiin asti, niin tulos (bruttovoitto) on laskentatavasta riippumatta täsmälleen sama. Yksinkertaisen matematiikan perusteella summa ei todellakaan muutu termien paikkojen muutoksesta.

Haluan myös huomioida hetken (kuten olet ehkä huomannut aiemmin) - että laskemme aina jäljellä olevien tavaroiden kustannukset ja kirjasimme kaiken muun irtotavarana. Nuo. ei ole mahdollista sanoa edes FIFO-menetelmällä, mikä erä kirjattiin pois tietyn tavaran luovutusasiakirjan mukaan - se ei ole mahdollista laskennan idean takia.

Yleensä tällaiset tiedot eivät ole meille erityisen tärkeitä, lukuun ottamatta erityistapauksia.

(Tämän päivän aiheeseen ei sisälly tehtävää kertoa, kuinka ehdotetaan ottavan huomioon sellaiset erikoistilanteet, joissa on tarpeen ymmärtää minkä tahansa tavaran liikkeeseenlaskun osalta tarkalleen, mikä arvo kyseisestä numerosta on kirjattu pois.)

Katsotaan nyt kuinka järjestelmä laskee useiden varastojen kanssa.

Joten melkein sama tilanne kuin esimerkissä laskennalla "keskimäärin".

On olemassa tietty "varasto 1" ja "varasto 2"

Tammikuun 10. päivänä varasto 1 vastaanotti kaksi tavaraa, joiden arvo oli 30 ruplaa

Varasto 2 vastaanotti 15. tammikuuta kaksi tavaraa 40 ruplaa ja 20. tammikuuta 3 tavaraa 90 ruplaa

1 tavara siirrettiin varastosta 2 varastoon 1

Tavaran lähetys suoritettiin 2 kappaletta

Tietojen saamiseksi tavaroiden hinnasta ohjelma rakentaa lineaarisen yhtälöjärjestelmän.

Tältä se näyttää:

Nuo. yhtälöjärjestelmä pysyy täsmälleen samana kuin "keskimääräisessä" laskentamenetelmässä, mutta siinä on ero, jonka näemme myöhemmin.

Merkitään siis tavaran hinta varastossa 1 X1:llä

K1:lle - varastoon 1 vastaanotettujen tavaroiden määrä (saapuvien laskujen ja siirtojen mukaan) vähennettynä kuun lopussa

Merkitään K21:llä varastosta 2 varastoon 1 siirrettyjen tavaroiden määrä.

Ja tässä on ero - C1:llä merkitsemme tavaroiden kustannuksia miinus osapuolet, jotka muodostivat tavarataseen kuun lopussa.

Vastaavasti määritämme tiedot varastolle 2.

Korvaa arvomme yhtälöön ja ratkaise se.

Tämä on tavaran varastosta poiston hinta kuukauden aikana ja se eroaa saman tavaran hinnasta kuun lopussa.

Samalla tavalla rakennetaan ja ratkaistaan yhtälöitä suuremmalle määrälle varastoja.

Varastojen kirjanpitoa koskevan menetelmäohjeen kohdan 83 mukaisesti organisaation kuljetus- ja hankintakustannukset (TZR) ottavat huomioon:

- TZR:n kohdistaminen erilliselle tilille "Materiaalien hankinta ja hankinta"

- TZR:n kohdistaminen erilliselle alatilille "Materiaalit" -tilille

- TZR:n sisällyttäminen suoraan materiaalin hintaan

TÄRKEÄÄ: Organisaatio määrittää TZR:lle tietyn kirjanpitovaihtoehdon itsenäisesti, ja se näkyy organisaation kirjanpitokäytännössä

Mutta kuljetus- ja hankintakustannusten koostumus määräytyy menetelmäohjeiden liitteessä 2

- lastaus- ja kuljetuskustannukset;

- organisaation hankinta- ja varastointilaitteiden ylläpitokulut;

- erityisten hankintapisteiden, varastojen ja hankintapaikoilla järjestettyjen toimistojen ylläpitokulut;

Jne.

TZR:n koostumuksen perusteella kuljetuskustannusten suora sisällyttäminen materiaalin todellisiin kustannuksiin on vaikea toteuttaa todellisessa toiminnassa. Tiedot (ensisijaiset asiakirjat) TZR:n koostumuksesta ja arvosta voivat tulla merkittävällä viiveellä suhteessa vastaanottohetkeen, ja mikä tärkeintä, siihen mennessä, kun materiaalit kirjataan pois tuotantoa varten ja kustannusten muodostumiseen edelleen. valmistetut tuotteet (palvelut).

Tämä reflektointimenetelmä on otettu käyttöön kaupan hallintajärjestelmän aikaisemmissa versioissa ja se aiheutti käytössä ongelmia.

Näin ollen kaksi ensimmäistä tapaa heijastaa TZR organisaation kirjanpidossa säilyvät. Näiden menetelmien yleinen merkitys on vaihto-omaisuuden erillinen kirjanpito (kertymä) raportointikauden aikana ja vaihto-omaisuuden määrän edelleen jakaminen suhteessa varastojen materiaalien kulutukseen ja saldoihin. Kirjanpitotileille poistettavan TZR:n määrä, joka heijastaa asiaankuuluvien materiaalien kulutusta, lasketaan seuraavan kaavan mukaan:

TZR:n jakautumiskerroin = (TZR raportointikauden alussa + TZR raportointijaksolla) / (Tavaratase raportointikauden alussa + Tavaran saapuminen raportointikaudelle) * 100

Raportointikaudelta poistettava TZR:n määrä = Raportointikauden tavaroiden kulutus * Jakokerroin /100.

Kaikki indikaattorit on ilmaistu summana, ei määrällisesti.

Esimerkki laskennasta tällä kaavalla on menetelmäohjeiden liitteessä 3.

Mitä haluan tässä ensinnäkin huomata - tällä hetkellä kuljetus- ja hankintakustannusten laskentamenettely, joka on toteutettu 1C:ssä: Kaupan hallinta, ERÄI tästä tilauksesta.

Virhe rekisteröitiin tässä vaiheessa, kehittäjät ottivat huomautuksen huomioon, ja seuraavissa versioissa tehdään korjauksia tämän ongelman korjaamiseksi.

Tarkastellaanpa kuinka TZR:n määrä lasketaan "Kaupan hallinnassa" tällä hetkellä.

Kustannuksiin poistetun TZR:n määrä lasketaan seuraavasti:

(CV raportointikauden alussa + CV raportointikaudelta) / (Tavaratase raportointikauden alussa + Tavaran saapuminen raportointikaudelle) * Kauden tavaroiden kulutus

On erittäin tärkeää, että tavaraindikaattoreissa sitä käytetään arvon summailmaisuihin ja määrällisiin ilmauksiin.

Jos yrityksellä on useita varastoja, niin kuljetuskustannusten osuus toiseen varastoon siirrettäessä ratkaistaan vastaavilla lineaarisilla yhtälöillä, joita tarkastelimme tavaroiden arvioinnin "keskiarvo"- ja FIFO-menetelmien algoritmeissa.

Tärkeä kohta, johon sinun tulee kiinnittää huomiota, koska. ei ole selvää.

Katso murto-osan nimittäjä:

Otetaan pieni esimerkki:

Tammikuussa on tavaran vastaanotto.

Samassa kuussa lähetimme tämän tuotteen kokonaan.

Helmikuussa TZR vastaanotettiin toimitettavaksi tammikuussa.

Tässä tapauksessa y:n nimittäjä on 0, mikä on matemaattisten sääntöjen mukaan mahdotonta hyväksyä.

Kaupanhallinnan näkökulmasta tämä tilanne määritellään jakelupohjan puuttumiseksi - kertoimen laskeminen on yksinkertaisesti mahdotonta.

Johtopäätös: on tärkeää ottaa huomioon tällaiset tilanteet. Kirjanpitosääntöjen mukaan meidän tulee tässä tapauksessa hyväksyä sellaiset kulut välittömiksi kuluiksimme. Yksinkertaisesti sanottuna: emme voi kohdentaa niitä tavaroiden kustannuksiin.

Muokataan nyt esimerkkiä hieman:

Huomio - meillä oli lomaa 9 kappaletta 10:stä ja saldo oli helmikuun 1. Kaavaa tarkasteltaessa näemme, että tästä saldosta veloitetaan koko kuljetus- ja hankintakustannus.

Nuo. järjestelmälle on jakelukanta ja se kohdistaa kaikki kustannukset tähän yhteen kappaleeseen, mikä voi aiheuttaa huomattavan kustannusten nousun.

Tehdäänpä vähän yhteenvetoa näistä esimerkeistä: tavaran hintaan mahdollisesti sisältyviä kustannuksia on seurattava, varsinkin kun vastaanotto tapahtuu seuraavalla raportointikaudella.

Ja vielä kerran muistutan, että seuraavissa versioissa jakeluvirhe korjataan. (Käyttäytyminen muutettu versiossa 11.1)

Tämä artikkeli käsittelee seuraavia aiheita:

- Miten tavaroiden ja materiaalien kustannukset lasketaan keskihintaan ja FIFO-menetelmää käyttäen?

- Kuinka varastoliikkeet huomioidaan UT 11:ssä;

- Mitä vaihtoehtoja kustannusten laskemiseen on UT 11:ssä.

Miten kustannukset lasketaan

Keskimääräisten kustannusten laskelma

UT 11:ssä tavaroiden luovutuskustannusten laskeminen keskihintaan tehdään kuukauden tulosten perusteella (painotettu keskihinta). Tämä tarkoittaa, että poistettujen tavaroiden kustannuksia laskettaessa otetaan huomioon kaikki kuukauden kuitit. Tässä otetaan huomioon tavaratase kuun alussa. Täten,

Yksikköhinta = (varaston aloituskuukauden varastosaldo + varaston ostohinta kuukaudessa) / (alkuvarastomäärä + kuittimäärä)

Kustannuslaskennan erot UT 10.3:ssa ja UT 11:ssä

UT 10.3:ssa käytetään klassista erälaskentaa FIFO-menetelmän mukaisesti. Samalla järjestelmä tallentaa tiedot kunkin saapuvan tavaraerän hinnasta. FIFO-menetelmässä oletetaan, että kun tavarat poistetaan käytöstä, tavaran määrä ja hinta tulee kirjata pois peräkkäin aikaisintaan vastaanottoajan mukaan lasketuista eristä alkaen.

UT 11:ssä kustannuslaskenta suoritetaan FIFO-menetelmällä ja perustuu kirjanpitoon (PBU) "Accounting for inventies PBU 5/01". Tämän mukaisesti varaston tavaratase lasketaan määrällisesti. Seuraavaksi määritetään kuun lopun saldon arvostus, joka vastaa kululaskelmaa FIFO-menetelmällä. Tätä varten jäljellä olevien tavaroiden määrä ja arvo kerätään peräkkäin viimeisistä eristä vastaanottohetkeen mennessä, koska FIFO-menetelmän mukainen laskenta tarkoittaa, että ensimmäiset erät on jo kirjattu pois. Sitten määritellään kuukauden varastosta lähteneiden tavaroiden määrä. Kuukauden tavaran vastaanoton kustannus määritetään alkusaldon kustannus huomioiden ja tästä arvosta vähennetään FIFO-menetelmällä laskettu kuun lopun saldon hinta. Tuloksena oleva arvo ilmaisee tavaroiden poistokustannukset kuukaudessa. Tavarayksikön poistokustannus määräytyy tavaran kuukausittaisen poistokuluna jaettuna kuukaudessa poistetun tavaran määrällä. Kunkin lähetyksen hinta lasketaan tavarayksikön hinnasta ja tavaramäärästä poistetun tavaran tulona.

Analyysi kustannuksissa

Tavaroiden kustannuslaskenta UT 11:ssä suoritetaan seuraavan analytiikan yhteydessä:

- Organisaatio, varasto;

- Nimikkeistö, nimikkeistön ominaisuudet;

- Useat muut analyytikot.

Kustannuslaskenta analyytikon yhteydessä suoritetaan itsenäisesti. Yksi nimikkeistön nimikkeellä eri varastoissa voi olla eri omakustannushinta. Kustannuslaskennan suorittavat analytiikkaobjektit. Tässä tapauksessa kukin analytiikkaobjekti muodostuu yllä olevista parametreista. Jokaiselle analytiikkaobjektille laaditaan lineaarinen yhtälö. Siten saadaan lineaarinen yhtälöjärjestelmä (SLE). Lineaariset yhtälöt kootaan identiteetin perusteella:

Kuukauden lopun tuotteiden hinta = kuukausittaiset kuittikulut + alkusaldokulut - kuukausittaiset nostokulut

Ennen SLS:n laatimista järjestelmä laskee FIFO-menetelmällä kokonaissaldon, jonka varastoon tulee jäädä. Tässä tapauksessa saldon arvo määräytyy viimeisten erien mukaan.

Kustannuslaskennan ominaisuudet

FIFO-menetelmän mukaisessa kustannuslaskelmassa UT 11:ssä on joitain piirteitä:

- Puolue puuttuu selvästi. Tämä tarkoittaa, että erän arvostusraporttia ei ole mahdollista saada. Tiettyjen erien eristämiseksi sinun on käytettävä nimikkeistön lisäominaisuuksia tai erillistä kirjanpitoa osastoille / esimiehille;

- Kaikki edellisen kuukauden kirjoittamattomat erät yhdistetään yhdeksi eräksi. Tämän erän määrä ja arvo on kirjoittamattomien erien määrän ja arvon summa;

- Kaikki yhden tuotteen vastaanottaminen yhdeltä toimittajalta yhden kalenteripäivän aikana katsotaan yhdeksi eräksi. Tämän erän määrä ja arvo on vastaanotettujen tavaroiden määrän ja arvon summa;

- Kaikki kuukauden sisällä tehdyt tavaroiden poistot kirjataan keskihintaan, riippumatta siitä, millä menetelmällä tavarat on arvostettu poistettaessa (keskihintaan, FIFO);

- Tavarasiirtoja ja muita liiketoimia, joilla ei ole tiedossa olevaa arvostusta, ei käytetä kuukauden lopun varastossa olevan tavarataseen arvostuksessa. Tässä säännössä on poikkeus. Nämä toiminnot huomioidaan varaston tavarataseen arvostuksessa, mikäli tunnetun arvon omaavista tavaroiden ajankohtaisista vastaanotoista on pulaa.

Tekniikan plussat ja miinukset

Klassikkoon verrattuna eräkirjanpito UT 10.3:ssa kustannuslaskennassa FIFO-menetelmällä UT 11:ssä on plussat ja miinukset.

- Järjestelmä ei ole herkkä kuitti- ja myyntiasiakirjojen syöttöjärjestykselle;

- Vähensi merkittävästi kulujen laskemiseen ja ajanjakson sulkemiseen kuluvaa aikaa;

- Esimiesten manipulaatiot asiakirjojen käsittelyajan kanssa on suljettu pois laskemalla poistettujen tavaroiden kustannusten keskiarvo kaikissa kuukauden asiakirjoissa.

- Eräarviointimahdollisuuden puute täytäntöönpanoasiakirjan jälkeen;

- Kyvyttömyys arvioida välittömästi bruttotuloa myyntitositteen kirjaamisen yhteydessä.

Kuinka varastoliikkeet huomioidaan UT 11:ssä

UT 11:ssä varastolla tarkoitetaan tiettyä aluetta, jossa tavaroita säilytetään. Varasto voidaan esitellä tavaroiden varastointiin suunniteltujen hyllyjen, hyllyjen ja kennojen muodossa. Tässä tapauksessa järjestelmä voi pitää kirjaa tavaroista jokaisessa solussa (osoitevarasto). Hakemisto "Varat (varastoalueet)" on hierarkkinen. Varastoryhmälle voit määrittää tämän ryhmän valinnan tavaroiden vastaanoton (lähetyksen) tilauksissa ja laskuissa. Jos on tarpeen ottaa huomioon usean varaston toiminnot yhdessä vastaanotto- (lähetys)asiakirjassa, nämä varastot on sijoitettava varastoryhmään. Jos varastot sisältyvät eri ryhmiin (ei liity toisiinsa hierarkian mukaan), on niiden kanssa mahdotonta suorittaa ryhmätoimintoja.

Kuvaamaan tavaroiden ja materiaalien siirtoa varastosta toiseen on tarkoitettu "Tavaroiden siirto" -asiakirja, joka suorittaa liikkeet määrällisesti "Tavaroiden kustannukset" -rekisterin mukaisesti. Arvostus vahvistetaan asiakirjalla "Tavarakustannusten laskenta". Lisäksi siirrot suoritetaan rekisterien Organisaatioiden tavarat, Tavarat varastoissa, Vapaat saldot kautta.

Mitä vaihtoehtoja kustannusten laskemiseen on UT 11:ssä

Asiakirjassa "Tavarakustannusten laskenta" voit valita kaksi laskentavaihtoehtoa:

Alustava kustannuslaskenta

Kuukauden sisällä on suositeltavaa laskea omakustannushinta toistuvasti laskentavaihtoehdolla "Ennakko". Voit tehdä tämän määrittämällä ajoitetun tehtävän asiakas-palvelin-toimintatilassa. Tässä tapauksessa laskenta on suhteellisen nopeaa. Kunkin hävityksen kustannusta ja jäljellä olevien tavaroiden arvoa ei lasketa. Asiakirja määrittää tavaroiden keskimääräiset kustannukset ja kirjoittaa tietorekisteriin "Tavaroiden kustannukset".

Alustavaa omakustannushintaa on kätevä analysoida raporteissa "Tuot ja kulut" ja "Myyntimäärä tavaratyypeittäin". Luo raportit siirtymällä kohtaan ”Rahoitus” ja suorittamalla navigointipaneelissa komento ”Raportit taloushallinnosta”.

Todellinen kustannuslaskenta

Kuukauden lopun jälkeen asiakirja "Tavarakustannusten laskelma" kirjataan laskentavaihtoehdolla "Todellinen". Tässä vaihtoehdossa lasketaan tavaroiden hävityskustannukset ja tavaroiden saldo varastoissa. Lisäkustannukset kohdistetaan tavaroiden hintaan. Kustannuslaskenta laskentavaihtoehdolla Varsinainen voidaan suorittaa monta kertaa kuukauden aikana, jos tietojärjestelmän toiminnassa ei ole ongelmia.

Loppuhuomautukset

Yleensä yrityksissä, harvoja poikkeuksia lukuun ottamatta, dokumentit eivät pysy todellisen kaupankäynnin perässä ja pääsääntöisesti kirjataan kirjanpitoon takautuvasti, korjataan, lähetetään uudelleen jne. Suurella liikevaihdolla asiakirjojen järjestyksen palauttaminen UT:ssa 10.3, kustannusten laskeminen ja kauden päättäminen vaatii merkittäviä kustannuksia. UT 11:n etu näissä liiketoimissa voi olla ratkaiseva tekijä kaupan yritysten kirjanpitojärjestelmän valinnassa, erityisesti niille, jotka johdon kirjanpitoa varten on tärkeää saada tuloksia, jotka ovat riippumattomia tavaroiden vastaanotto- ja myyntiasiakirjojen syöttöjärjestyksestä.