Keskinäiset selvitykset työntekijöiden kanssa ohjelman 1C: Palkka ja henkilöstöhallinto 8 puitteissa tehdään organisaatioiden ja osastojen yhteydessä. Tällaisten keskinäisten selvitysten yhteydessä voi syntyä sekä organisaation velkaa työntekijälle että päinvastoin, työntekijästä voi tulla organisaation velallinen.

Ohjelma 1C: Palkka- ja henkilöstöhallinto 8 antaa sinun seurata ja maksaa molemmat velat: työntekijöiden velat, organisaation velat.

1C-ohjelman velat voivat syntyä useista syistä. Tässä on joitain niistä.

- Maksettavien määrien manuaalinen korjaus. Asiakirjassa "Organisaatioiden palkka" laskuri korjaa maksettavat summat manuaalisesti. Ne voivat olla suurempia tai pienempiä kuin maksuihin kertyneet summat. Yleensä laskija turvautuu kyniin niissä tapauksissa, joissa hän ei voi saada tarvittavia määriä laskennallisesti. Tämä on huono tapa.

- Osittainen maksu. Mikäli käyttötilillä ei ole riittävästi varoja tai muista syistä, järjestön johto voi päättää maksaa osan palkasta. Tätä varten asiakirjassa "Organisaatioille maksettava palkka" on ilmoitettava maksuprosentti. Tämän seurauksena ohjelma korjaa työntekijöiden velat.

- Ei maksua. On myös tilanteita, joissa työntekijä todella sai palkkaa, mutta jostain syystä laskin ei heijastanut tätä tosiasiaa ohjelmassa.

Joitakin velkoja ohjelma ei laskurin mielestä luokittele veloiksi. Tämä johtuu siitä, että se maksaa ne automaattisesti takaisin.

- Pyöristetään maksettavat summat. Asiakirjassa "Organisaatioille maksettava palkka" voit määrittää maksettavien määrien pyöristyksen. Tämän seurauksena hylätyt määrät eivät ole velkaa tässä yhteydessä. Nämä summat otetaan automaattisesti huomioon ensi kuussa maksettaessa. Irtisanomisen yhteydessä tai työntekijän pyynnöstä voit yksinkertaisesti poistaa pyöristyksen ja kaikki maksetaan penniin.

- Palkan uudelleenlaskenta. Kiinnitämme huomiota vielä yhteen hetkeen. Esimerkiksi työntekijä sai täyden palkan toukokuulta. Kesäkuussa kävi ilmi, että hän jätti muutaman päivän toukokuussa väliin. Tätä varten on laadittava selvitysasiakirja "poissaolot organisaatioissa". Laskurin näkökulmasta kyseessä on ylimaksu. Ohjelma ei kuitenkaan kirjaa tätä ylimaksua työntekijän velaksi organisaatiolle. Sen sijaan ohjelma 1C: Palkka ja henkilöstöhallinto 8 tarjoaa toukokuun palkan uudelleenlaskentaa.

- Saldo miinus ennakkomaksu. Jotkut laskijat uskovat virheellisesti, että kuluvan kuukauden palkan ja aikaisemmin maksetun ennakon erotus on velkaa työntekijälle.

"Kirjanpitoparametrien määrittäminen" -lomakkeen "Palkanmaksu" -välilehdellä on lippu "Palkkojen keskinäiset selvitykset suoritetaan sen kerryttämiskuukausien yhteydessä". Tämän lipun nimi on minulle henkilökohtaisesti harhaanjohtava. Tuomari itse.

Keskinäiset selvitykset ovat suorituksia erilaisia tyyppejä palkkalaskelmat. Ne suoritetaan kuukausien aikana. Tämä voidaan helposti varmistaa analysoimalla seuraavat akkumulaatiorekisterit.

- Kertymärekisteri "Keskinäiset selvitykset organisaatioiden työntekijöiden kanssa".

- Kertymärekisteri "Järjestöjen kuukauden palkka."

Niissä jokainen kirjaus on sidottu tiettyyn kertymäkuukauteen. Eli riippumatta lipun tilasta "Palkkojen keskinäiset selvitykset suoritetaan sen kertymiskuukausien yhteydessä", ohjelma 1C: Palkka- ja henkilöstöhallinto 8 suorittaa aina keskinäiset selvitykset palkanlaskennan kuukausien yhteydessä. . Mitä tämä lippu sitten sanoo?

Itse asiassa lipun valtio määrää nousevien velkojen takaisinmaksutavan. Tässä on artikkeli aiheesta. Itse velkaa kirjanpitoobjektina ei ole ohjelmassa. Se on vain kertymäsumman ja maksusumman välinen ero. Jos se on negatiivinen, työntekijällä on velkaa organisaatiolle. Positiivinen arvo ilmaisee organisaation velkaa.

Mietitään lipun tilan seurauksia "Palkkakeskinäiset selvitykset suoritetaan sen kertymiskuukausien yhteydessä." Kaikki esimerkit ajettiin demopohjalla.

1. Velkojen kirjanpito kuukausittain niiden muodostumisesta

Velkojen kirjanpidon järjestämiseksi niiden muodostumiskuukausien yhteydessä on tarpeen "Kirjanpitoparametrien asettaminen" -lomakkeessa "Palkanmaksu" -välilehdellä asettaa lippu "Palkojen keskinäiset selvitykset suoritetaan sen kertymiskuukausien yhteydessä".

Itse asiassa keskinäiset selvitykset suoritetaan aina palkanlaskennan kuukausien yhteydessä, eli riippumatta tämän lipun tilasta.

Lipun tila "Palkojen keskinäiset selvitykset suoritetaan sen kertymiskuukausien yhteydessä" määrittää organisaation ja työntekijöiden velkojen takaisinmaksutavan.

Tilanteen mallinnus demokannassa auttaa meitä selvittämään, miten velka maksetaan takaisin. Mallintamisen yksinkertaistamiseksi laitamme lipun "Yksinkertaistettu keskinäisten selvitysten kirjanpito". Tässä tapauksessa asiakirja "Organisaatiolle maksettava palkka" maksaa velan itsenäisesti. Sinun ei tarvitse syöttää kassakuittia. Tämä on välttämätöntä yksinkertaisesti siksi, ettei tarpeettomia asiakirjoja syötetä.

Lasketaan palkka tammi-, helmi- ja maaliskuulle E.I. Akimova, G.D. Vaskina ja R.A. Gorin, joka työskentelee organisaatiossa CJSC "Deltaon". Jokaisen kuukauden viimeisenä päivänä toimitamme asiakirjat ”Yrityksille maksettava palkka”. Velan mallintamiseksi manuaalisesti korjaamme kahden ensimmäisen työntekijän arvot "Maksettava" -sarakkeessa.

Tammikuussa E.I. Akimin palkkalista nosti manuaalisesti maksusummaa 53 253 ruplasta 60 000 ruplaan. Tämän seurauksena asiakirjassa kirjattiin tammikuussa työntekijän velka organisaatiolle 6747 ruplaa. Huomaa, että työntekijän velka asiakirjassa on merkitty punaisella ja miinuksella.

Samaan aikaan G.D. Vaskinalle maksettiin 1000 ruplaa vähemmän kuin vaadittiin. Se tosiasia, että laskelma korjattiin manuaalisesti, osoittaa, että taulukon ensimmäisessä sarakkeessa on tyylitellyn kynän muodossa oleva kuva.

Helmikuussa laskin havaitsi virheensä ja päätti korjata sen manuaalisesti. Tammikuun liikamaksun määrästä hän päätti olla maksamatta ylimääräistä helmikuussa. Eli jälleen asiakirjassa "Organisaatioille maksettava palkka" korjattu maksettava summa manuaalisesti.

Huomaa, että ohjelma näytti alimaksetun summan "Läkätty"-sarakkeessa mustalla ja plusmerkillä. Hieman myöhemmin näemme, että maksaja ei todellakaan maksanut työntekijän velkaa. Itse asiassa kukaan ei tietenkään ole kenellekään velkaa. Mutta ohjelma ei vielä tiedä siitä. Tällä hetkellä sillä on kaksi velkaa:

- työntekijän tammikuun velka 6747 ruplaa,

- organisaation velka työntekijälle saman verran.

Maaliskuussa laskin, vain hänelle tiedossa olevasta syystä, jälleen E.I. Akimova maksoi hieman enemmän kuin ohjelmalle kertyi.

Tarkastellaan yksinkertaistettua malliesimerkkiä. Käytännössä siellä, missä on paljon työntekijöitä, monenlaisia selvitystyyppejä, maksaja menettää hyvin nopeasti hallinnan syntyviin velkoihin. Siksi ohjelmalla on oltava mekanismit niiden nopeaan havaitsemiseen. Ensinnäkin nämä ovat raportteja.

Luodaan raportti "Yhteenveto organisaation kertymistä ja vähennyksistä", jossa on valikoima työntekijöitä E.I. Akimova, G.D. Vaskin ja R.A. Gorin Tämä on erittäin suosittu raportti laskimien keskuudessa.

Näemme, että tammikuun 2012 alussa organisaatiolla on velkaa työntekijöille 91 794 ruplaa. Voit eritellä tämän velan työntekijän mukaan. Mutta tämän raportin avulla on erittäin vaikea määrittää, missä kuussa se muodostettiin. Tätä varten on parempi käyttää raporttia "Organisaatioiden velkarakenne".

Tästä raportista näet selvästi paitsi kenelle organisaatiomme on velkaa, myös missä kuussa nämä velat muodostuivat. Oletetaan, että tämä velka löydettiin vasta joulukuussa 2011. Kysymys kuuluu, miten se maksetaan. Erittäin yksinkertainen. Laadimme esimerkiksi 27.12.2011 päivätyn "Yhteisön palkka" -asiakirjan ja merkitsemme "Tilikuukausi"-muuttujaan "Elokuu 2009".

Kun olet täyttänyt tämän asiakirjan, luo yllä olevat raportit uudelleen ja varmista, että organisaation velka työntekijöille elokuulta 2009 on eliminoitu. Pyrkiessämme tekemään joitakin erittäin tärkeitä huomautuksia.

Raportin "Organisaatioiden velkarakenne" avulla voit määrittää organisaation velan muodostumiskuukauden työntekijöille.

Organisaation viimeisen kuukauden velan maksamiseksi on laadittava asiakirja "Organisaatioille maksettava palkka" kuukaudelle, jolloin velka muodostui.

Muista, että 5. huhtikuuta maksettiin maaliskuun palkka. Luodaan nyt raportti "Organisaatioiden velkarakenne" ajalle 01.01.2012-05.04.2012.

Kiinnitä huomiota siihen, että raportti synnyttää kuukausien yhteydessä sekä organisaation että työntekijöiden velkoja.

- E.I. Akimova tammikuussa he maksoivat liikaa 6747 ruplaa. Helmikuussa maksaja maksoi hänelle kokemattomuudesta johtuen 6 747 ruplaa toivoen, että ohjelma ottaisi huomioon hänen velkansa organisaatiolle. Ei ottanut huomioon. Maaliskuussa maksaja maksoi jälleen liikaa, mutta jo 1 747 ruplaa.

- G.D. Vaskina maksaja kuukausittain alimaksu 1000 ruplaa.

- R.A. Gorin ensimmäisten 4 kuukauden aikana ei ole velkaa organisaatiolle eikä organisaatiolla ole velkaa hänelle.

Erilaisia velkoja maksetaan takaisin eri tavoilla. Harkitse niitä. Muista, että harkitsemme tilannetta, jossa asetetaan lippu "Palkojen keskinäiset selvitykset suoritetaan sen kertymiskuukausien yhteydessä".

1.1. Työntekijän velan takaisinmaksu organisaatiolle

Työntekijän velkojen pitämiseksi organisaatiolle esimerkiksi huhtikuussa on välttämätöntä siirtää työntekijän aiemmin muodostuneet velat kokonaan tai osittain tälle kuukaudelle "Velansiirto" -asiakirjalla.

Asiakirjan taulukkoosan täyttämiseen on kätevintä käyttää "Täytä \ velalla" -painiketta. Tässä tapauksessa ohjelma löytää automaattisesti kaikki työntekijät, joilla on velkoja.

Komento "Täytä työntekijäluettelo" avaa apulomakkeen, jossa sinun on määritettävä työntekijöiden valintaehdot ja "velan esiintymiskuukausi". "Siirtosumma" -sarakkeen velkasummat voivat näkyä vasta "Laske"-painikkeen painamisen jälkeen. Tosiasia on, että kaikilla valintaehdot täyttävillä työntekijöillä ei välttämättä ole velkaa organisaatiolle.

Ja niin velka siirrettiin. Mutta jotta se pysyy työntekijältä palkanmaksun yhteydessä, on välttämätöntä, että on jotain, jolta pitää. Toisin sanoen meidän on kerryttävä palkkoja huhtikuulta. Tämän jälkeen muodostamme tavalliseen tapaan asiakirjan "Organisaatiolle maksettava palkka".

Asiakirja "Organisaatiolle maksettava palkka" maksoi E.I:n velan. Akimova ennen organisaatiota. Tämä voidaan tarkistaa "Organisaatioiden velkarakenne" -raportista, mutta ajalta 1.1.2012-05.7.2012.

Negatiiviset summat "Päätössaldo" -sarakkeesta ovat kadonneet. Eli ei ole työntekijöitä, jotka olisivat velkaa organisaatiollemme. Organisaatiolla on kuitenkin velkaa työntekijöille.

1.2. Organisaation velan takaisinmaksu työntekijälle

Muista, että laskimemme maksoi ensin liikaa E.I. Akimova 6747 ruplaa, ja sitten alimaksettu saman summan. Niinpä hän ajatteli maksaa työntekijän velan pois. Tämä ei ole totta.

Jos asetetaan lippu "Palkkojen keskinäiset selvitykset suoritetaan sen kerryttämiskuukausien yhteydessä", organisaation velat ja työntekijöiden velat otetaan huomioon erikseen. Ne eivät automaattisesti sulje toisiaan pois.

Ne on maksettava erikseen.

Joten maksaakseen velan E.I:lle Akimova helmikuuta varten on esimerkiksi tarpeen antaa huhtikuussa asiakirja "Organisaatioille maksettava palkka" ja ilmoittaa siinä karttuvan helmikuun kuukausi.

Raportti osoittaa myös organisaation velan G.D:lle. Vaskina. Neljännekselle juoksi 3000 ruplaa 1000 ruplaa kuukaudessa. Maksaaksesi sen pois, sinun on annettava kolme asiakirjaa "Organisaatioiden palkka" tammikuulta, helmikuulta ja maaliskuulta.

Organisaation aiempia velkoja työntekijälle on mahdotonta maksaa kuluvan kuukauden maksulla yhdellä asiakirjalla "Organisaatiolle maksettava palkka".

Menettely työntekijöiden velkojen maksamiseksi.

- Asiakirjalla "Palkanlaskenta organisaatioiden työntekijöille", palkanlaskenta heinäkuulle.

Menettely organisaation velkojen maksamiseksi työntekijöille viime kuukausilta.

Kuluvan kuukauden aikana laadimme asiakirjan "Organisaatiolle maksettava palkka". Määritä Kertymäkuukausi-attribuutissa kuukausi, jolta velka maksetaan takaisin.

2. Velkojen kirjanpito ilman erittelyä niiden muodostumiskuukausien mukaan

Jotta voit järjestää velkojen kirjanpidon ilmoittamatta niitä niiden muodostumiskuukausien mukaan, sinun on poistettava "Palkojen maksaminen" -välilehden "Kirjanpitoparametrien asettaminen" -lomakkeessa valinta ruudusta "Palkojen keskinäiset selvitykset suoritetaan sen kertymiskuukausien yhteydessä”.

Toistakaamme kokemuksemme, mutta vain siten, että lippu on valitsematon "Palkojen keskinäiset selvitykset suoritetaan sen kertymäkuukausien yhteydessä". Ja sen jälkeen luomme jälleen raportin "Organisaatioiden velkarakenne", mutta ajanjaksolta 1.1.2012-04.05.2012 raportti.

Mikä pistää silmään?

- Ei erottelua kuukausittain. Näemme erilaisia velkoja, mutta ei ole tietoa, missä kuussa se muodostui.

- Erilaisia velkoja kertyy. Akimova E.I. tammikuussa järjestölle oli velkaa 6747 ruplaa. Helmikuussa hänen palkkansa oli tälle summalle alimaksettu, eli organisaatiolla oli velkaa työntekijälle. Tämän seurauksena kukaan ei ole velkaa kenellekään. Ohjelmassa huomioitiin keskinäinen velka. Organisaatiolle oli vain velkaa 1747 ruplaa.

- Velat kuluneilta ajanjaksoilta lasketaan yhteen. Organisaatiomme oli velkaa Vaskina G.D. 3000 ruplaa. Mutta nyt emme voi saada selville tästä raportista, kuinka tämä velka muodostui.

Lasketaan huhtikuun palkka, maksetaan se ja analysoidaan maksun tulos.

E.I. Akimova. Jos tällä työntekijällä ei olisi velkoja, asiakirja olisi maksanut hänelle 53 253 ruplaa. Sen sijaan hän pienensi sitä työntekijän velan määrällä: 51506=53253-1747.

G.D. Vaskin. Jos organisaatiolla ei ollut velkoja tälle työntekijälle, asiakirja maksaisi hänelle 41 847 ruplaa. Sen sijaan hän korotti sitä työntekijän velan määrällä: 44847 = 41847 + 3000.

Tästä voimme tehdä yksinkertaisen ja tärkeän johtopäätöksen.

Jos lippua ”Palkkojen keskinäiset selvitykset suoritetaan sen kerryttämiskuukausien yhteydessä” ei ole valittu, niin molemmat velat voidaan maksaa takaisin yhdellä tiliotteella. Mutta ei välttämättä.

Kun lippua ”Palkkojen keskinäiset selvitykset suoritetaan kuukausittain kerryttämispäivästä” ei ole valittu, arvo ”Velka” tulee saataville ”Organisaatiolle maksettava palkka” -asiakirjassa ”Pay out” -muuttujassa. Tämä tarkoittaa, että organisaation velat voidaan maksaa kahdella tavalla.

- Erilaisia lausuntoja.

- Yksi arkki.

Erilaisia lausuntoja.

Ensin laadimme asiakirjan "Organisaatiolle maksettava palkka" maksun luonteella "Velka". Tässä tapauksessa hän maksaa vain kuun alussa muodostuneen velan. Sitten, kuten tavallista, laadimme asiakirjan "Organisaatiolle maksettava palkka" maksun luonteella "Palkka".

Tässä on yksi hienous. Asiakirjassa "Organisaatiolle maksettava palkka", jossa maksun luonne on "Velka", on mahdotonta merkitä kertymäkuukaudeksi kuukautta, jolta maksu on jo suoritettu. Vain se kuukausi, jolloin maksua ei vielä ollut. Esimerkiksi esimerkissämme G.D. Vaskan velka voidaan maksaa takaisin karttuneessa huhtikuussa, ei aikaisemmin.

Yksi arkki.

Tätä varten asiakirjassa "Organisaatiolle maksettava palkka" on määritettävä maksun "Palkka" luonne. Tässä tapauksessa asiakirjasta maksetaan kuluvan kuukauden kokonaispalkka ja organisaation aiemmat velat, jotka ovat kertyneet tämän kuun alussa.

Muuten, kahdella arkilla maksaminen on erittäin kätevä tapa. Tässä tapauksessa "Organisaatiolle maksettava palkka" -lehdessä on mahdollista valita asiakirjat, joilla on maksun "velka" luonne.

Joten mitä meillä on, jos lippua "Palkojen keskinäiset selvitykset suoritetaan sen kertymiskuukausien yhteydessä" ei ole valittu.

- Työntekijän velka maksetaan automaattisesti takaisin seuraavan palkanmaksun yhteydessä.

- Organisaation velka voidaan maksaa takaisin samanaikaisesti nykyisen palkan maksamisen kanssa (maksun luonne on "Palkka") tai erillisellä tiliotteella (maksun luonne on "velka").

3. Esimerkkejä veloista

Riippumatta siitä, mistä syystä tämä tai tuo velka syntyi, se maksetaan takaisin jollakin edellä kuvatuista tavoista. Siksi nämä esimerkit annetaan vain velkojen syntymekanismin ymmärtämiseksi ja niiden estämiseksi, jos mahdollista.

Olemme jo pohtineet yksinkertaisinta velkojen syytä. Tällöin maksaja oman harkintansa mukaan korjaa manuaalisesti palkkalaskelmien tulokset. Tarkastellaan muita esimerkkejä.

3.1. Työntekijä sai ennakkomaksun ja irtisanoutui

A.K. Kalinina sai 16. tammikuuta 2012 ennakkomaksun, ja 18. tammikuuta hän erosi. Raportin "Organisaatioiden velkarakenne" analyysistä on helppo nähdä, että organisaation takana olevassa demonstraatiotietokannassa ennen A.K. Kalininalla on 80 823 ruplan velkaa, joka muodostui elokuussa 2009. Sammutetaan se.

Varmistetaan, että A.K. Kalinina on 92 900 ruplaa. Sen jälkeen suoritamme seuraavat toimenpiteet.

- 16. tammikuuta 2012 maksamme ennakkomaksun 50%, eli 46 450 ruplaa.

- Annamme henkilöstömääräyksen irtisanomisesta 18.1.2012 alkaen.

- Yksinkertaisuuden vuoksi oletetaan, että korvauksia, vähennyksiä tai erorahaa ei tule laskea irtisanomisen yhteydessä.

- Karsitaan tammikuun palkkaa irtisanotulle työntekijälle.

- Laadimme asiakirjan palkkojen maksamisesta.

Suorittaessamme 5. vaihetta huomaamme, että työntekijä A.K.:n asiakirjan "Organisaatioille maksettava palkka" taulukkoosassa oleva ohjelma. Kalinina ei korvaa. Hänellä ei ole mitään maksettavaa! Tuomari itse. Työntekijälle maksettiin tammikuun palkkaa 40643,75 ruplaa. Tästä summasta on pidätettävä henkilökohtainen tulovero 5284 ruplaa. Hän on oikeutettu saamaan 35359,75 ruplaa. Mutta hän oli jo saanut 46 450 ruplaa etukäteen. Näin ollen hänen velkansa organisaatiolle on 11090,25 ruplaa.

Varmistetaan, ettei ohjelma ole tehnyt virhettä.

Voit tehdä hyvityksen käyttämällä ”Saapuva kassatilaus” -asiakirjaa ”Hyvitys työntekijältä” -toiminnolla.

Lisäksi on muistettava, että henkilökohtaisen tuloveron pidätystä ei ole rekisteröity ohjelmaan. Loppujen lopuksi ennakkoa maksettaessa sitä ei pidätetä, eikä irtisanotun työntekijän palkkaa maksettu. Päinvastoin, hänen olisi pitänyt.

Voit varmistua siitä, että tuloveroa ei todellakaan pidätetä siitä, että kertymärekisteristä puuttuu vastaava merkintä "henkilön tuloveroratkaisut budjetin kanssa". Helpompaa "Henkilökohtaisen tuloveron verokirjanpidon rekisteri" -raportin mukaan.

Henkilön tuloveron ennakonpidätys on rekisteröitävä asiakirjalla ”Henkilökohtaisen tuloveron, vakuutusmaksujen ja yhtenäisen sosiaaliveron kirjanpidon oikaisu”, välilehti ”Pidetty henkilötulovero”. Vaihtoehto on olemassa, mutta ei ollenkaan ilmeinen. Tällä kirjataan uudelleen asiakirja "Organisaatioiden palkka" toiminnolla "Suunniteltu ennakkomaksu".

Normaalitilanteessa ennakosta ei pidätetä tuloveroa. Mutta meidän tilanne on hieman erilainen. Työntekijä sai ennakkomaksun ja irtisanoutui. Palkkakertymää oli, mutta se ei kattanut annettua ennakkomaksua. Siksi hän pidättää ennakonpidätyksensä henkilökohtaisen tuloveron. On muistettava, että tällaisella tuloveron pidätyksellä ohjelma ei tarkista työntekijän velan palautusta.

Sinun tarvitsee vain käyttää yhtä menetelmistä. Muussa tapauksessa lähdevero kaksinkertaistuu.

Pieni perääntyminen tai ylhäältä alaspäin.

Tiedetään, että ennakkomaksuista ei tarvitse pitää tuloveroa. Ohjelmassa se pidätetään palkanmaksusta. Jotenkin törmäsin kuitenkin tukikohtaan, jossa kaikki oli täsmälleen päinvastoin.

Asiakirjat "Organisaatioiden palkkojen maksaminen", joiden maksu on luonteeltaan "Suunniteltu ennakkomaksu", pidätettiin tulovero. Mutta samat asiakirjat, joiden maksu oli "Palkka", eivät pidättäneet tuloveroa. Lopulta ohjelma järjesti kaiken. Siitä huolimatta jopa tämän organisaation laskin tuntui edelleen levottomalta. No, miten se on? Loppujen lopuksi sen ei pitäisi olla niin!

Kuten hyvin usein, syy on alkeellisessa kyvyttömyydessä työskennellä ohjelman kanssa. "Virhe" osoittautui yksinkertaiseksi, mutta sen tunnistaminen ei ollut helppoa, koska niitä ei ollut näkyvät syyt ei analyysiin. Ja syy osoittautui väärässä toimintosarjassa.

Järjestyksen sijaan: ennakkomaksu, palkankertymä, palkanmaksu, käyttäjä laski ensin palkan, maksoi sitten ennakon ja maksoi sitten palkan. Mutta jos palkkaa kertyy ja käyttäjä maksaa ennakon, niin ohjelma pidättää ennakon koko kertyneen palkan määrästä.

3.2. Työntekijä sai ennakkomaksun sairauden jälkeen

Käytännössä myös tällainen tilanne on tapahtunut.

Työntekijä oli sairas 13.4.2012-24.4.2012 välisenä aikana. Mentyään töihin hän sai 26. huhtikuuta ennakkomaksun 5 700 ruplaa. Huhtikuussa hän sai palkkaa 3489,43. Tämän seurauksena työntekijän velkaa muodostui 2210,57 euroa.

Tämän virheen löytäminen on paljon helpompaa, jos on asetettu lippu "Palkojen keskinäiset selvitykset suoritetaan sen kertymiskuukausien yhteydessä". Tässä tapauksessa raportti "Organisaatioiden velkarakenne" näyttää meille heti, missä kuussa velka muodostui. On vielä analysoitava tämän kuun asiakirjoja tämän raportin kopioiden avulla.

Jos lippu ”Palkkojen keskinäiset selvitykset suoritetaan kuukausittain kerrytyksestä” tyhjennetään, tulee jokaiselle kuukaudelle luoda raportti ”Organisaatioiden velkarakenne”. Mutta vaikka kuukausi, jolloin velka muodostui, on löydetty, sen muodostumisen syitä ei ole helppo ymmärtää.

Ohjelma auttaa estämään tällaisia työntekijöiden velkoja. Tätä varten aseta kirjanpitoparametrien asetuksissa "Palkanmaksu" -välilehdelle lippu "Ota huomioon ei lähtöjä" ennakkomaksun yhteydessä.

3.3. Palkka maksettu ja kertymä poistettu

Joskus se tapahtuu. Työntekijälle on olemassa asiakirja "Organisaatioiden maksettava palkka", jonka merkki on "Palkka". Käsisäätöjä ei ole. Tämä tarkoittaa, että se täytetään asiakirjaan "Palkkalaskenta organisaatioiden työntekijöille" tallennettujen rekistereiden tietojen perusteella. Tietokannasta kuitenkin puuttuu jostain syystä asiakirja "Palkkalaskenta organisaatioiden työntekijöille".

Se tarkoittaa yhtä asiaa. Jostain syystä se poistettiin palkan maksamisen jälkeen. Tämä johti työntekijän velkaan organisaatiolle.

3.4. Piilotettu manuaalinen muokkaus

Suurin osa virheistä johtuu alkeellisesta kyvyttömyydestä työskennellä ohjelman kanssa. Ohjelman oppimisen sijaan jotkut käyttäjät räätälöivät sen haluttuun tulokseen. He eivät ajattele, mitä seurauksia on. Tärkeintä on, että vaadittu määrä on tiliotteessa. Tässä on esimerkki, johon olen törmännyt.

Asiakirjassa "Organisaatioille maksettava palkka" on maksun luonne "Ennakkomaksu kuukauden ensimmäiseltä puoliskolta". Kaikki käyttäjät eivät tiedä, että heidän on ensin suoritettava kuun ensimmäisen puoliskon palkkalista. He eivät myöskään tiedä, että ohjelmassa on mahdollista maksaa paitsi arvioitu ennakko, myös ennakkomaksu kiinteällä summalla.

Miten nämä käyttäjät tekevät sen? He tekevät kuukausipalkan. Sitten he laativat asiakirjan "Organisaatioiden maksama palkka" maksun luonteella "Palkka". Mutta koska hän itse asiassa haluaa maksaa ennakon, taulukkoosan täyttämisen jälkeen hän muuttaa maksun luonteen "Ennakkomaksu kuun ensimmäiseltä puoliskolta" ja säätää manuaalisesti maksun määrää.

Kaikkien säätöjen ohjelmat taulukkoosion ensimmäisessä sarakkeessa näyttävät automaattisesti kahvan. Osoittaa, että lasketut tiedot on säädetty manuaalisesti.

Mutta käyttäjämme on älykkäämpi kuin ohjelma. Toisessa sarakkeessa hän valitsee manuaalisesti valintaruudut "Automaattisen laskennan attribuutti". Nyt silmämääräisesti kukaan (mukaan lukien laskin itse) ei arvaa, että laskutoimitus on korjattu manuaalisesti.

4. Varoitus

Tällainen tilanne on täysin mahdollinen. Laskin toimi jonkin aikaa mahdollisuudella kirjata velat niiden muodostumiskuukausien mukaan. Hän ei pitänyt tästä jostakin, ja hän siirtyi vaihtoehtoon tarkentamatta kuukausien kertymistä. Tai päinvastoin.

Onko turvallista muuttaa mielivaltaisesti, toisin sanoen minä tahansa ajanjaksona, lipun tilaa "Palkojen keskinäiset selvitykset suoritetaan sen kerryttämiskuukausien yhteydessä".

Varmuuden vuoksi luotamme jälleen malliesimerkkiimme. Oletetaan, että huhtikuussa velan takaisinmaksuasiakirjoja ei ole laadittu. Tässä tapauksessa lipun "keskinäiset palkkojen selvitykset suoritetaan sen kertymäkuukausien yhteydessä" lipun tilan muuttaminen suuntaan tai toiseen on melko vaaratonta. Tämä voidaan varmistaa luomalla raportti "Organisaatioiden velkarakenne". Lipun tilasta riippuen se luo velan joko kuukausikohtaisesti tai ilman tietoja. Asiakirjoja ei tarvitse siirtää.

Tämä viittaa siihen, että lipun tilasta riippumatta ohjelma pitää aina kirjaa veloista niiden kertymiskuukausien yhteydessä. Yksinkertaisesti, valitsemalla yhden tai toisen lipun tilan, laskin valitsee velan takaisinmaksutavan.

Tilanne on toinen, jos velka maksetaan takaisin. Esimerkiksi kirjanpitoa pidettiin ilman erittelyä kuukausittain koko ensimmäisen vuosineljänneksen osalta. Huhtikuussa velka maksettiin takaisin ja asetettiin lippu "Palkojen keskinäiset selvitykset suoritetaan sen karttumiskuukausien puitteissa".

Raportti "Organisaatioiden velkarakenne" näyttää meille jälleen velan kuukausittain. Ja tämä siitä huolimatta, että kun kirjanpitoa pidettiin yksityiskohtaisesti, kaikki velat maksettiin takaisin.

Koska muutimme lipun tilan, ohjelma ei nyt näe aiempaa tapaa maksaa velkaa. Anna hänelle menetelmä, joka vastaa annettua lipun tilaa. Tämä tarkoittaa, että sinun on peruutettava edellinen velan takaisinmaksutapa ja suoritettava velan takaisinmaksu tavalla, joka vastaa kuukausittaista velkojen kirjanpitoa. Tietysti myös päinvastoin.

Nämä menettelyt voivat olla melko työläitä. Siksi on parasta päättää alusta alkaen, mikä lipun tila "Palkkojen keskinäiset selvitykset suoritetaan sen kerryttämiskuukausien yhteydessä" sopii sinulle paremmin.

Johtopäätös

Lippu "Palkojen keskinäiset selvitykset suoritetaan sen kertymiskuukausien yhteydessä" on SET.

Menettely työntekijöiden velkojen maksamiseksi organisaatiolle.

- Siirrä työntekijöiden velka kuukauteen, jonka aikana tämä velka on tarkoitus maksaa pois asiakirjalla "Organisaatioiden työntekijöiden velkojen siirto". Esimerkiksi heinäkuulle.

- Asiakirjalla "Palkanlaskenta organisaatioiden työntekijöille", palkanlaskenta heinäkuulle. Tämä on tehtävä, jotta ohjelmalla on jotain, jolta velkaa pitää.

- Laadi asiakirja "Organisaatiolle maksettava palkka". Keskinäisten selvitysten yksinkertaistetulla kirjanpidolla hän maksaa myös velan pois. Jos lippu "Keskinäisten selvitysten yksinkertaistettu kirjanpito" tyhjennetään, on lisäksi tarpeen antaa maksuasiakirjat.

Menettely organisaation velkojen maksamiseksi työntekijöille.

Kuluvan kuukauden aikana laadimme asiakirjan "Organisaatiolle maksettava palkka". Ilmoita Kertymäkuukausi-attribuutissa kuukausi, jolta velka maksetaan takaisin (kuukausi, jolloin velka muodostui).

Lippu "Palkojen keskinäiset selvitykset suoritetaan sen kertymiskuukausien yhteydessä" POISTETTU

- Kuluvan kuukauden aikana työntekijän velka organisaatiolle voidaan maksaa takaisin vain, jos hänelle on tältä kuukaudelta kertynyt palkkaa.

- Jos kuluvan kuukauden palkkaa on kertynyt, niin "Palkka"-muuttujan arvolla "Palkka" oleva tosite "Organisaatiolle maksettava palkka" maksaa molemmat velat: organisaation velka ja työntekijän velka. .

- Jos asiakirjan "Organisaatiolle maksettava palkka" "Pay out" -attribuutissa on asetettu "Velka", niin riippumatta palkanlaskennan saatavuudesta tälle ajanjaksolle, asiakirja maksaa vain organisaation velan työntekijälle.

On tarpeen tehdä säännöksi joka kuukausi, jokaisen palkanmaksun jälkeen, hallita itsenäisesti syntyviä velkoja. Voit tehdä tämän käyttämällä asianmukaisia raportteja ja käsittelyä.

- Raportti "Organisaatioiden velkarakenne".

- Raportti "Henkilökohtaisen tuloveron verokirjanpidon rekisteri".

- Käsittely "Organisation palkan uudelleenlaskenta".

Aseta "Kirjanpitoparametrien asettaminen" -lomakkeen "Palkanmaksu"-välilehdelle "Ota poissaolot huomioon" -lippu. Näin vältetään työntekijöiden velkojen syntyminen organisaatiolle. Mahdolliset todetut poissaolot organisaatiossa kuukauden ensimmäisellä puoliskolla ja sitä seuraava ennakkomaksu (poissaoloja lukuun ottamatta) johtavat velan muodostumiseen organisaatiolle.

Kirjanpitoparametrien asettaminen kohdassa 1C: Palkanlaskenta ja henkilöstöhallinta 8

Paljon kysymyksiä palkanlaskennasta 1C-ohjelmissa syntyy, koska tietokantaan tehdyt kirjanpitoparametrien asetukset eivät vastaa maksajan ideoita ja odotuksia. Monet eivät tiedä ollenkaan, missä nämä asetukset ovat ja mihin ne on tarkoitettu, joten ne toimivat oletusarvoisesti asettamillaan. Tässä artikkelissa puhun tärkeimmistä valintaruuduista, jotka vaikuttavat merkittävästi ohjelman toimintaan, ja olen varma, että löydät siitä jotain uutta ja hyödyllistä.

Kirjanpitoparametrien avaamiseksi sinun on valittava sopiva kohta "Yritys"-välilehdeltä.

Ensimmäinen asetus, joka näkyy heti lomakkeen avaamisen jälkeen, on tapa heijastaa käyttämättömän loman vähennys poistuttaessa. Tässä on kaksi vaihtoehtoa:

1) normaalina ennakonpidätyksenä (ei vähennä veroja ja maksuja);

2) peruutuskertymä (vähentää veroja ja maksuja).

Yksityiskohtaiset tiedot näiden menetelmien eroista palkkakuittiesimerkein on kirjoitettu artikkelissa. Työntekijän laskeminen irtisanomisen yhteydessä 1C:ssä: Palkka ja henkilöstöhallinto 8.

sl Seuraava asetus, joka sijaitsee samalla välilehdellä, asettaa algoritmin kuukausipalkan muuntamiseksi tuntipalkiksi. Sillä on merkitystä, jos yrityksesi harjoittelee yö- tai iltatyötä, viikonloppuisin, ylitöitä, eli tilanteissa, joissa on tarpeen laskea kuukausipalkkaa saavan työntekijän työtunnin hinta. Artikkelin lopussa Kuinka laskea lisämaksu yötunneista tarjoaa esimerkin siitä, kuinka tämä asetus vaikuttaa yön maksun määrän laskemiseen.

Toinen tärkeä asetus sijaitsee "Palkanlaskenta" -välilehdellä - tämä on valintaruutu "Ota laskettu vero huomioon ennakonpidätyksenä henkilökohtaista tuloveroa laskettaessa." Suosittelen, että valitset aina tämän ruudun. Yksityiskohdat siitä, miksi suosittelen tämän tekemistä, on myös jo kuvattu yhdessä artikkeleista: Miksi 2-NDFL-todistuksessa laskettu vero ei ole yhtä suuri kuin pidätetty vero?

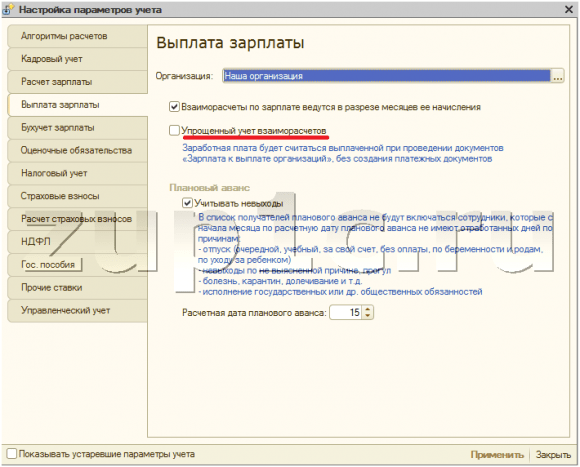

Välilehdellä "Palkanmaksu" on kaksi erittäin tärkeää asetusta kerralla:

1) valintaruutu "Palkkojen keskinäiset selvitykset suoritetaan sen kertymiskuukausien yhteydessä"

Tämä asetus vaikuttaa "Palkkaa maksettavat organisaatiot" -asiakirjan täyttöalgoritmiin. Siinä tapauksessa, että valintaruutu on valittuna, kun asiakirja täytetään automaattisesti, se sisältää vain valitun kuukauden velkasummat. Muuten - keskinäisten selvitysten nykyinen saldo, ottaen huomioon velka ja kaikki edelliset kuukaudet suoriteperusteisesti.

2) valintaruutu "Yksinkertaistettu keskinäisten selvitysten kirjanpito"

Jos se on asetettu, palkka katsotaan maksetuksi asiakirjan "Organisaatioille maksettava palkka" lähettämisen jälkeen. Muussa tapauksessa, jotta summat päätyisivät palkkalaskelmien Maksettu-sarakkeeseen, sinun on kirjattava myös kulu- tai maksumääräys ja tiliote. Yksinkertaistettu kirjanpito on erittäin kätevää, mutta sen haittana on, että tämä asetus ei salli sinun ladata rekistereitä palkkojen maksamiseksi 1C: stä pankkiohjelmiin.

Sinun on ehdottomasti katsottava "Verokirjanpito" -välilehteä, koska se sisältää tiedot käytetystä verotusjärjestelmästä, sinun on myös avattava "Vakuutusmaksut" -välilehti ja valittava haluamasi tariffi. Lisäksi tässä ilmoitetaan myös tapaturmavakuutuksen maksuosuus FSS:lle. Jos näitä tietoja ei anneta, tällaista vakuutusmaksua ei lasketa.

Ja myös "Vakuutusmaksut" -välilehdellä voit kurkistaa korot, joiden perusteella lasketaan rahastojen vähennysmäärät, sekä vakuutusmaksujen laskennan marginaalipohjan koon.

Jos käytät työtä varhaiseläkkeellä (haitallinen työ), sinun on valittava vastaava ruutu "Vakuutusmaksujen laskenta" -välilehdellä. Kiinnitä huomiota myös valintaruutuun "Käytä työolojen erityisarvioinnin tuloksia", joka on asetettava, jos tehtäville on tarpeen ilmoittaa työpaikkojen erityisarvioinnin tulosten perusteella määrätyt työololuokat.

Kannattaa myös kiinnittää huomiota "Valtion edut" -välilehteen, joka näyttää FSS:n nykyiset etuudet. Jos ohjelmaasi ei päivitetä ajoissa, muista tehdä muutoksia tähän välilehteen manuaalisesti vuoden alussa. Mutta välilehdelle "Muut hinnat" tallennetaan vähimmäispalkan arvo, jonka pitäisi myös olla ajan tasalla.

Tietenkin olisi mukavaa ymmärtää ja osata käyttää kaikkia muita asetuksia, mutta tämä ei ole aina mahdollista. Tässä artikkelissa kuvatut alkeellisimmat ovat kuitenkin yksinkertaisesti pakollisia jokaiselle kirjanpitäjälle, joka laskee palkkoja 1C-ohjelmissa, koska tällainen ymmärrys yksinkertaistaa usein työnkulkua huomattavasti. Ja jos sinulla on vielä kysymyksiä niistä parametreista, joita en koskettanut materiaalissani, voit kysyä niitä artikkelin kommenteissa.

✅

✅

✅

Poistetaan asetusten valinta:

Keräätään työntekijä Petrovin palkkaa syys- ja lokakuulta. Lue lisää siitä, kuinka palkanlaskenta suoritetaan 1 sekunnissa artikkelissani:

Kokonaisvelka työntekijälle, mukaan lukien tulovero:

- syyskuu - 17 400;

- lokakuu - 17 400.

Emme luo asiakirjaa syyskuulle. Luodaan se lokakuulle:

Maksettava summa täytettiin automaattisesti työntekijän syys- ja lokakuun velalla.

✅ Seminaari "Life hacks for 1C ZUP 3.1"

Analyysi 15 kirjanpitoon liittyvästä elämänhakkerista 1s zup 3.1:ssä:

✅ TARKISTUSLISTA palkanlaskennan tarkistamiseksi 1C ZUP 3.1:ssä

VIDEO - kirjanpidon kuukausittainen itsetarkastus:

✅ Palkanlaskenta 1C ZUPissa 3.1

Vaiheittainen ohje aloittelijoille:

Muutetaan asetusta. Laita rasti harkittuun kirjanpitoparametrien asetukseen:

Palataan asiakirjaan "Maksettava palkka" ja täytetään se. Työntekijä Petrovin osalta maksettava summa täytettiin vain lokakuun velalla:

Kytkin "Yksinkertaistettu keskinäisten selvitysten kirjanpito".

Tämän asetuksen olemus on kuvattu itse ohjelmassa melko läpinäkyvästi: palkat katsotaan maksetuksi, kun kirjataan "Organisaatioille maksettava palkka" -asiakirjat ilman maksuasiakirjoja. Voit lukea tämän asiakirjan kanssa työskentelemisestä artikkelista.

Yllä olevan esimerkin työntekijälle Petroville, jolle syyskuun palkka on kertynyt, luomme, täytämme ja kirjaamme asiakirjan "Maksettava palkka":

Yritetään nyt luoda henkilöveroilmoitus "Henkilökohtaisten tuloverotietojen valmistelu" -käsittelyn avulla:

Voidaan nähdä, että ennakonpidätyksen määrä on nolla. Henkilökohtaisen tuloveron vähentämiseksi kirjanpidossa on kaksi vaihtoehtoa:

✅ Seminaari "Life hacks for 1C ZUP 3.1"

Analyysi 15 kirjanpitoon liittyvästä elämänhakkerista 1s zup 3.1:ssä:

✅ TARKISTUSLISTA palkanlaskennan tarkistamiseksi 1C ZUP 3.1:ssä

VIDEO - kirjanpidon kuukausittainen itsetarkastus:

✅ Palkanlaskenta 1C ZUPissa 3.1

Vaiheittaiset ohjeet aloittelijoille:

- Laita rasti kirjanpitoparametrien asetuksiin "keskinäisten selvitysten yksinkertaistettu kirjanpito" ja lähetä uudelleen asiakirjat "Maksettava palkka";

- Luo maksutositteet maksutositteiden perusteella: ”Lähtevä käteismääräys” tai ”Lähtevä maksumääräys” ja ”Tiliote palkansiirrolle”, jos maksat pankin kautta.

Harkitsemme ensimmäistä vaihtoehtoa, koska harkitsemme juuri näitä asetuksia:

Asetusten muuttamisen jälkeen julkaisemme uudelleen asiakirjan "Organisaatioille maksettava palkka":

Saatat huomata, että jalustan syöttöpainike on muuttunut epäaktiiviseksi asetusten vuoksi. Jälleen kerran tuotamme tuloveroilmoitukset:

Nyt on otettu huomioon syyskuun ennakonpidätyksen määrä.

Harkitse asetusryhmää suunniteltua ennakkoa varten.

ZUP 8.2:ssa on kyky työskennellä edistysten kanssa. Harkitse tapausta, jossa organisaatio tarjoaa kiinteän ennakkomaksun. Tämä kiinteä arvo voidaan asettaa organisaation työntekijäluetteloon.

Suunnitellun ennakon määrän määrittämisen jälkeen on mahdollista "Nyt maksettava palkka" -asiakirjassa luoda automaattisesti luettelo työntekijöistä, joille ennakko maksetaan. Voit tehdä tämän valitsemalla "Maksa" -kentässä "Suunniteltu ennakkomaksu" -vaihtoehdon ja napsauttamalla täyttöpainiketta:

Valitse kirjanpitoasetuksista "Ota poissaolot huomioon" ja jätä suunnitellun ennakkomaksun päivämäärä 15.

Esittelemme nyt työntekijän Petrovin poissaolot syyskuussa selittämättömästä syystä käyttämällä asiakirjaa "Poissaolot organisaatioissa" kuukauden ensimmäisten 15 päivän aikana:

Tämän jälkeen yritämme täyttää ennakkomaksua varten asiakirjan ”Maksettava palkka”. Asiakirjaa ei täytetä, koska työntekijällä ei ole yhtäkään työpäivää kuukauden ensimmäisten 15 päivän aikana, eikä hänellä ole kirjanpitoasetusten mukaan oikeutta ennakkomaksuun:

Muutetaan suunnitellun ennakkomaksun arvioitu päivämäärä kirjanpitoparametrien asetuksissa 16. päiväksi.

Sen jälkeen käy ilmi, että työntekijällä ei ollut poissaoloja kaikkina päivinä ennen suunniteltua ennakkomaksua. Yritetään täyttää asiakirjan "Maksettava palkka" taulukkoosa.

Taulukkoosa täytetään, mutta ohjelma kiinnittää huomiomme siihen, että työntekijän kaikkia päiviä ei ole suoritettu.

| Siinä kaikki, mitä halusin sanoa tänään. Nähdään blogisivuilla. Saadaksesi tietoa uusista artikkeleista blogisivustolla ajoissa sähköpostitse tai liittymällä ryhmiimme sosiaalisissa verkostoissa, jossa kaikki artikkelit julkaistaan myös säännöllisesti: |

Muodossa Määritä kirjanpitoasetukset jotkin asetukset määritetään erikseen Organisaatiot. Joillekin asetuksille on lisäksi määritettävä päivämäärä (kuukausi), josta alkaen asetus on voimassa, tai vuosi, jolle se on asetettu. Ohjelma tallentaa tällaisten asetusten muutoshistorian.

Kirjanmerkki "Laskutoimialgoritmit"

Kirjanmerkki Laskenta-algoritmit jotkin laskenta-algoritmien ominaisuudet on esitetty.

Ensimmäinen piirre koskee työttömän loman vähennystä irtisanomisen yhteydessä. Mukaisesti Venäjän federaation työlaki työnantajalla on oikeus pidättää lomapäivistä, joita työntekijä ei ole tehnyt (esimerkiksi jos työntekijä "käveli pois" lomasta etukäteen ja irtisanoutuu). Riippuen kytkimen asetuksista Ennakonpidätys työttömästä lomasta irtisanomisen yhteydessä ohjelma ottaa huomioon pidätetyt summat:

ennakonpidätyksenä, joka ei vähennä tuloveron ja yhtenäisen sosiaaliveron veropohjaa,

oikaisuna aiemmin tehtyyn kertymään, alentamalla henkilökohtaisen tuloveron ja yhtenäisen sosiaaliveron veroperusteita.

Toinen piirre koskee kuukausipalkan muuntamista tuntitakaksi ylityökorvausten laskemista varten. Kytkimellä Kun muunnat kuukausipalkan tuntitakaksi, käytä voit valita yhden seuraavista vaihtoehdoista:

Kuukausittainen aikaraja työntekijän aikataulun mukaan- tässä vaihtoehdossa uudelleenlaskennassa käytetään keskimääräistä kuukausittaista tuntimäärää ottaen huomioon työntekijän työviikon kesto.

Keskimääräinen tuntimäärä kuukaudessa vuodessa- uudelleen laskettaessa käytetään työntekijän aikataulun mukaista kuukausiaikanormia tunteina; tämä menettely olisi vahvistettava työehtosopimuksessa.

Kuukausimaksu tuotantokalenterin mukaan - tässä vaihtoehdossa uudelleen laskettaessa käytetään keskimääräistä kuukausittaista tuntimäärää ottaen huomioon työviikon pituus tuotantokalenterin mukaan Venäjän terveys- ja sosiaalisen kehityksen ministeriön 13. elokuuta päivätyn määräyksen mukaisesti, 2009 nro 588n.

Välilehdellä on myös mahdollisuus hallita lomakorvauspäivien laskennan tulosta irtisanomisen yhteydessä. Jos valitset ruudun Lopeta korvauspäivät , pyöristetään kokonaisiksi päiviksi.

Kirjanmerkki "Henkilöstökirjanpito"

Kirjanmerkki Henkilöstön kirjanpito t määrittelee henkilöstökirjanpidon ominaisuudet erikseen Organisaatiot.

Jos valitset ruudun hallitsemaan henkilöstöä henkilöstömuutoksilla, niin uusia henkilöstöasiakirjoja syötettäessä ohjelma tarkistaa niiden vaatimustenmukaisuuden henkilöstöä.

Jos valitset ruudun Henkilöstöasiakirjojen yhtenäinen osoittaja, jatkuvaa numerointia käytetään asiakirjoja syötettäessä Rekrytointi, Henkilöstön liikkuvuus, Hylkääminen ja vastaavia.

Jos valitset ruudun

Jos valitset ruudun Näytä henkilömäärät asiakirjoissa, niin asiakirjalomakkeissa näkyy sarake, jossa on työntekijöiden henkilöstömäärät.

Kytkin "Lomasaldot pienenevät, kun varsinaiset lomat kirjataan" osoittaa, millä asiakirjoilla henkilökunnan tai asutuksen todelliset lomat kirjataan pois.

Palkkalaskenta-välilehti

Kirjanmerkki Palkanlaskenta palkanlaskennan ominaisuudet ilmoitetaan erikseen Organisaatiot.

Jos valitset ruudun Hallitse aikanormin tallentavien karttumisjaksojen leikkauskohtaa, niin ohjelma valvoo kaksinkertaisen maksun tosiasiaa saman ajanjakson ajan.

Jos valitset ruudun Keskinäiset palkkojen selvitykset suoritetaan kerryttämiskuukausien yhteydessä, niin ohjelma ottaa huomioon palkkarästit kuukausikohtaisesti (muuten vain kokonaissumman).

Jos valitset ruudun Henkilön tuloveroa laskettaessa otetaan laskettu vero huomioon ennakonpidätyksenä, silloin asiakirjojen käsittelyn aikana kertynyt tulovero kirjataan välittömästi pidätettäväksi. Tämä lähestymistapa yksinkertaistaa raportointia organisaatiossa, jossa palkat maksetaan säännöllisesti ja viipymättä.

Valintaruutu Vastuuhenkilön palkanlaskenta käytetään tilanteessa, jossa osastojen palkanlaskenta on vastuussa laskimet. Tämä antaa jokaisen maksajan työskennellä vain hänelle määrättyjen työntekijöiden kanssa. Jos valintaruutu on valittuna, palkkatositteeseen täytetään luettelo maksajalle määrätyistä työntekijöistä, jos maksaja on ensin määritelty Vastuuasiakirja -kentässä.

Kirjanmerkki "Suunniteltu ennakko"

Kirjanmerkki Suunniteltu ennakko määrittää ennakkomaksun ominaisuudet Organisaatiot.

Jos valitset ruudun Ota huomioon poissaolot, sitten kun luodaan luettelo suunnitellun ennakkomaksun vastaanottamisesta, työntekijät, joilla on suunnitellun ennakon maksupäivä työpäiviä ei kirjattu.

Kirjanmerkki "Yksilöllisen tuloveron laskenta"

Kirjanmerkki Henkilökohtaisen tuloveron laskenta vahvistetaan tavanomaisten verovähennysten soveltamismenettely seuraavan verokauden tuloveroa laskettaessa. Tarjolla on kaksi vaihtoehtoa:

Vakiovähennyksiä sovelletaan suoriteperusteisesti verokauden aikana - tällöin suoriteperusteisesti laskettuun veropohjaan sovelletaan vähennyksiä, joihin verovelvollinen (työntekijä) on oikeutettu vuoden alusta veronlaskennan kuukauteen. vuoden perusta,

Vakiovähennyksiä tehdään verovelvollisen kuukausitulon sisällä - tässä tapauksessa vähennykset, joihin verovelvollinen (työntekijä) on oikeutettu kunkin verokauden kuukauden aikana, sovelletaan tälle kuukaudelle laskettuun veropohjaan (vaihtoehto vastaa Venäjän federaation valtiovarainministeriön 7. lokakuuta 2004 päivätyn kirjeen nro 03-05-01-04/41 määräykset).

Tavanomaisten verovähennysten soveltamismenettelyä voidaan muuttaa vuoden aikana, minkä jälkeen verokauden seuraavan kuukauden tuloveroa laskettaessa tehdään vähennysten määrät sekä edellisten kuukausien veron määrä, lasketaan uudelleen.

Kirjanmerkki "Henkilökohtaisen tuloveron vähennykset"

Listattu Henkilökohtaisen tuloveron vähennysten määrä näyttää nykyisen verovähennysten määrän.

Listattu Tuloveron vähennykset näyttää tulojen verovähennysten nykyisen määrän.

Kirjanmerkki "etujen määrät"

Kirjanmerkki Hyötysummat valtion etuuksien määrä.

Kirjanmerkki "FSS NS ja PZ"

Kirjanmerkki FSS NS ja PZ erikseen varten Organisaatiot ilmoitetaan pakollisen työtapaturma- ja ammattitautivakuutuksen vakuutusprosentti.

Lisää kirjanmerkkeihin "Muut hinnat"

Kirjanmerkki Muut hinnat aputiedot, joita ohjelma voi käyttää, on merkitty:

Venäjän federaation keskuspankin jälleenrahoituskorko

Minimi palkka.

Välilehti "UST:n laskenta"

Kirjanmerkki UST:n laskeminen(Yhdistetty sosiaalivero) tulee ilmoittaa UST:n ja Venäjän eläkerahaston (PFR) maksujen laskennan tarkkuus erikseen Organisaatiot. Seuraavat tarkkuusasteet ovat saatavilla:

Maksimitarkkuudella- pennin murto-osaan,

Ruplissa ja kopeikoissa,

Ruplissa.

Lisäksi sinun on määritettävä vuosi, josta alkaen asetukset ovat voimassa.