Program 1C: Enterprise Trade Management ma wiele możliwości. Jest całkiem możliwe przystosowanie go do prowadzenia ewidencji dużego holdingu handlowego w kontekście wchodzących w jego skład przedsiębiorstw. 1C UT doskonale nadaje się do obliczania kosztów, jego konfiguracja przewiduje ten dokument regulacyjny o tej samej nazwie.

Funkcje rachunku kosztów w programie 1C UT

Program 1C Trade Management 11.3 nadaje się do obliczania kosztów produkcji w kontekście każdego przedsiębiorstwa wchodzącego w skład gospodarstwa lub dla całego gospodarstwa jako całości, pod warunkiem, że ustanowiono schemat międzyfirmowy. Czasami jest to konieczne do optymalizacji rachunkowości zarządczej, kalkulacja kosztów będzie oparta na danych tych przedsiębiorstw, które są objęte schematem Intercompany.

Konfiguracja programu 1C Enterprise UT 11.3 pozwala automatycznie obliczyć koszt sprzedanych towarów. Dzięki temu będziesz mógł śledzić rentowność i rejestrować wynik finansowy na dowolny dzień sprawozdawczy. Automatyczne obliczanie kosztu sprzedanych towarów za pomocą programu 1C UT 11.3 odbywa się na dwa sposoby:

- Kalkulacja kosztu wstępnego w procesie pracy operacyjnej oraz kalkulacja kosztu rzeczywistego na koniec miesiąca.

- Codziennie obliczanie rzeczywistego kosztu własnego.

Każde przedsiębiorstwo korzystające z programu 1C UT 11.3 do prowadzenia ewidencji operacyjnej swojej działalności może samodzielnie wybrać metodę rozliczania kosztu sprzedanych towarów zgodnie z zasadami zatwierdzonej polityki rachunkowości.

Wybór metody kalkulacji kosztów

Do rachunkowości operacyjnej i kontroli rentowności przedsiębiorstwa na każdym etapie jego działalności gospodarczej należy wybrać odpowiednią metodę obliczania kosztu sprzedanych towarów w edycji programu 1C Trade Management 11.3.

Przed wyborem jednej z proponowanych metod należy wziąć pod uwagę następujące czynniki:

· Wstępna kalkulacja kosztu dokonywana jest zawsze według metody szacowania kosztu towaru - Średnio. W związku z tym obliczony koszt rzeczywisty może różnić się od wcześniej obliczonego.

· Kalkulacja kosztu rzeczywistego zakłada obowiązkowe wykonanie wszystkich operacji kończących miesiąc sprawozdawczy, co zajmuje dużo czasu i nie jest zalecane w procesie pracy operacyjnej.

Rozważ bardziej szczegółowo wszystkie metody obliczania kosztu własnego oferowanego przez program 1C UT.

Pierwsza opcja kalkulacja kosztu wstępnego w toku działalności gospodarczej i kosztu rzeczywistego przy jego zamknięciu jest dość często stosowana w przedsiębiorstwach handlowych. Pozwala ustalić zysk brutto po sprzedaży dowolnej partii towaru i na koniec następnego dnia handlowego. Rzeczywisty koszt obliczany jest po zamknięciu miesiąca sprawozdawczego, po którym wyświetlany jest końcowy wynik finansowy.

Wybierając tę metodę, program 1C UT pozwala skonfigurować automatyczne obliczanie kosztu sprzedanych towarów. Aby to zrobić, musisz zaznaczyć pole poleceń obok zaplanowanego zadania o tej samej nazwie, które znajduje się w sekcji Administracja, a także ustawić harmonogram, według którego będzie wykonywane to obliczenie. Następnie data w dokumencie regulacyjnym Kalkulacja kosztów zmieni się codziennie, a sam dokument zostanie niezwłocznie ponownie przesłany. Kalkulacja, która zostanie przeprowadzona ostatniego dnia miesiąca sprawozdawczego i wyświetli wskaźnik kosztów rzeczywistych użyty do obliczenia wyniku finansowego.

W następnym artykule omówimy cechy drugiej metody obliczania kosztów w konfiguracji programu 1C UT 11.3.

Jeśli masz jakiekolwiek pytania, możesz skontaktować się z nami w dowolny dogodny dla Ciebie sposób.

Firma Petersburg Business Solutions z przyjemnością zobaczy Cię wśród swoich klientów!

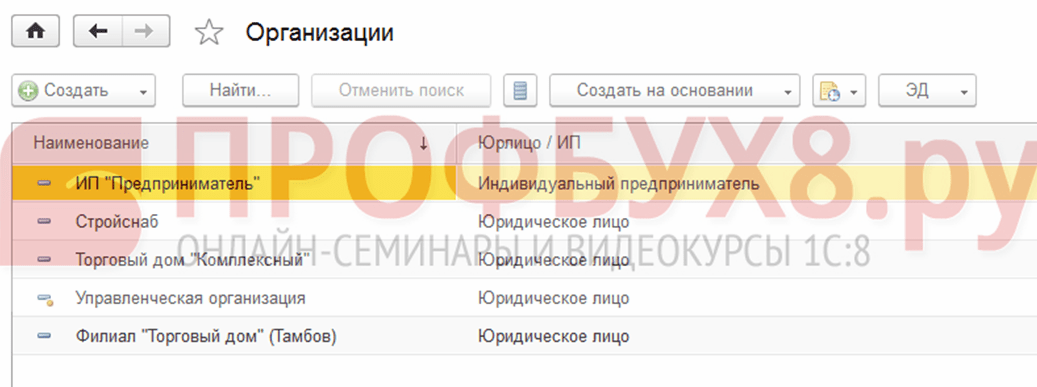

Wybór metody, zgodnie z którą zostanie wykonane obliczenie kosztu towarów, jest wskazany w polityce rachunkowości organizacji. Aby to zrobić, przejdź do sekcji Informacje prawne i referencyjne - Przedsiębiorstwo - Organizacje:

Otworzy się katalog Organizacji. Tutaj musisz otworzyć niezbędną organizację do edycji:

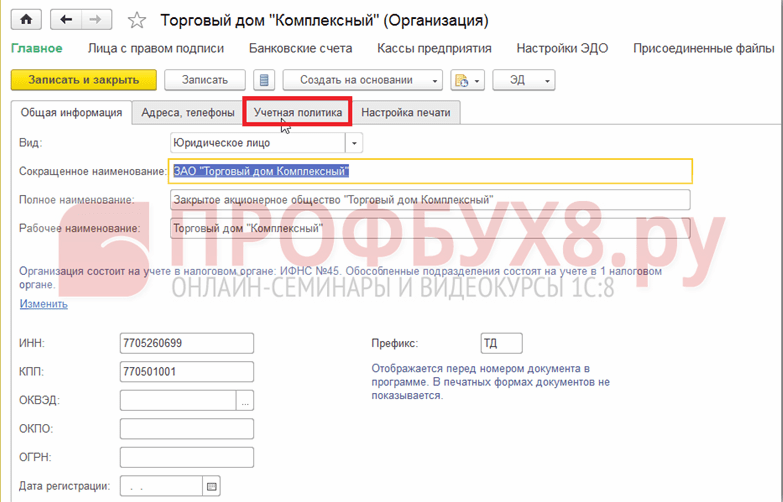

Następnie należy przejść do zakładki Polityka Rachunkowości:

Możesz edytować rekord zasad konta, który został już utworzony, jeśli istnieje. Aby to zrobić, kliknij przycisk Więcej i wybierz element Zezwalaj na edycję szczegółów lub utwórz nowy za pomocą linku Utwórz nowy:

Otworzy się okno Zasady rachunkowości organizacji (Utwórz). W polu Metoda wyceny należy wybrać wymaganą opcję wyceny, która zostanie użyta przy obliczaniu kosztu w 1C 8.3 UT 11:

Domyślnie w programie 1C 8.3 UT 11.1 ustawiona jest opcja Średnia na miesiąc. Ale możesz wybrać inną opcję z listy rozwijanej:

Metody wyceny towarów można również skonfigurować bezpośrednio w wyszukiwaniu Konfigurowanie metod wyceny towarów, które domyślnie nie jest widoczne na panelu. Kartotekę można otworzyć w sekcji Finanse - Wynik finansowy wybierając pozycję Konfiguracja metod szacowania kosztu towarów:

Kliknięcie polecenia Utwórz otwiera okno Dostosowywanie metod szacowania kosztu towaru (tworzenie):

Podczas tworzenia i konfigurowania elementu katalogu możliwe jest ustawienie automatycznej aktualizacji przeliczenia kosztów w 1C 8.3 UT 11 podczas wykonywania zaplanowanego zadania. Aby to zrobić, musisz włączyć odpowiednią opcję Aktualizuj koszt według zaplanowanego zadania.

Kalkulacja kosztu własnego za pomocą dokumentu Kalkulacja kosztu własnego towaru

Jedną z opcji obliczania kosztu towarów w 1C 8.3 UT 11 jest użycie dokumentu Obliczanie kosztu towarów.

W celu otwarcia listy dokumentów tego typu należy w sekcji Finanse - Wynik finansowy wybrać pozycję Dokumenty do kalkulacji kosztu towaru:

Domyślnie w 1C 8.3 UT 11 to polecenie nie jest widoczne. Aby wyświetlić go na panelu, wybierz polecenie Ustawienia nawigacji w Ustawieniach:

Otworzy się formularz konfiguracji paska nawigacji:

W lewej części formatki Dostępne polecenia, w sekcji Wynik finansowy należy wybrać pozycję Dokumenty wyceny towarów. Następnie, klikając przycisk Dodaj, przenieś do prawa strona Wybrane drużyny.

Dokument Obliczanie kosztów towarów w 1C 8.3 UT 11 jest przeznaczony do obliczania kosztów towarów na określony okres, a także do podziału całkowitej kwoty kosztów na wytworzone produkty. Koszt własny liczony jest od początku miesiąca do dnia utworzenia dokumentu. W miesiącu można wprowadzić tylko jeden dokument tego typu.

Na liście Dokumenty do kalkulacji kosztu towaru można tworzyć i edytować dokumenty:

Kliknięcie przycisku Utwórz otwiera okno nowego dokumentu Kalkulacja kosztu towaru (tworzenie):

Po kliknięciu przycisku Wybierz (...) w polu Organizacja otworzy się formularz wyboru Wybierz organizacje:

Przy księgowaniu dokumentu kalkulację kosztów można przeprowadzić w dwóch wersjach: wstępnej i rzeczywistej:

- Korzystając z opcji wstępnej, dane kosztowe towarów są wyceniane online, ich średni koszt obliczany jest bez uwzględnienia kosztów dodatkowych, niezależnie od przyjętej w polityce rachunkowości przedsiębiorstwa metody szacowania kosztów.

- Rzeczywista kalkulacja kosztów dokonywana jest na koniec miesiąca. Dzięki tej metodzie stosowany jest z góry ustalony schemat szacowania kosztu towarów, a dodatkowe koszty są automatycznie przypisywane do kosztu towarów. Po faktycznym obliczeniu wstępne dane obliczeniowe są korygowane:

Kalkulacja kosztów za pomocą przetwarzania na koniec miesiąca

Podczas korzystania z przetwarzania Zamknięcie miesiąca w 1C 8.3 UT 11 kalkulacja kosztów polega na automatycznym sekwencyjnym wykonywaniu kilku operacji. Po pomyślnym wykonaniu tych kroków pojawia się dokument zawierający informacje o wyliczonym koszcie towaru.

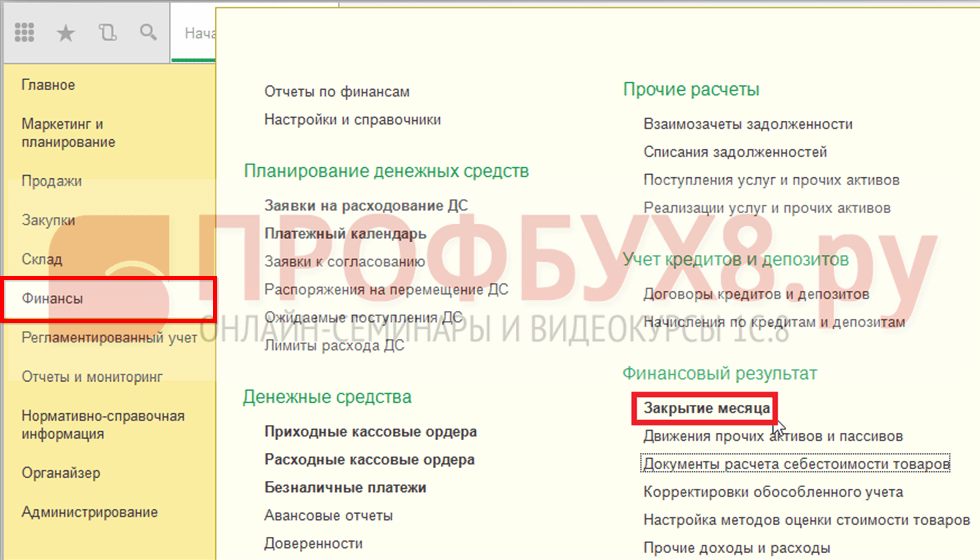

Asystent Zamknięcie miesiąca w 1C 8.3 UT 11 można otworzyć w sekcji Finanse - Wynik finansowy - Zamknięcie miesiąca:

Zostanie otwarty formularz Zaplanowane operacje zamknięcia na koniec miesiąca. Obliczanie kosztu w 1C 8.3 UT 11 obejmuje następujące kroki: tworzenie ruchów w partiach towarów, dystrybucję podatku VAT i obliczanie kosztów:

Możesz wykonać wszystkie operacje, klikając przycisk Wykonaj operacje, lub możesz wykonać poszczególne operacje, klikając żądane polecenie na liście.

Obliczanie kosztu własnego na podstawie zaplanowanej pracy

Inną opcją obliczania kosztów towarów w 1C 8.3 UT 11 jest automatyczne wykonanie zaplanowanego zadania, zgodnie ze skonfigurowanym harmonogramem lub ręcznie.

Możesz przejść do listy zaplanowanych zadań w sekcji Administracja - Wsparcie i konserwacja:

W sekcji Zaplanowane operacje wybierz Zaplanowane i zadania w tle:

Na zakładce Zaplanowane zadania wybierz pozycję Kalkulacja kosztów, zaznacz ją i kliknij przycisk Uruchom teraz:

Na dole okna pojawi się komunikat informacyjny:

Po zakończeniu operacji w kolumnie Data zakończenia pojawi się informacja o dacie i godzinie jej zakończenia.

Po dwukrotnym kliknięciu polecenia Obliczanie kosztów otworzy się okno ustawień dla tego zaplanowanego zadania:

Klikając polecenie Harmonogram lub z listy zaplanowanych zadań, klikając przycisk Konfiguruj harmonogram, możesz skonfigurować ustawienia dla tej operacji:

Aby automatycznie obliczyć koszt towarów w 1C 8.3 UT 11.1 na koniec każdego miesiąca, musisz przejść do zakładki Miesięcznie, zaznaczyć wszystkie miesiące i w polu Wbiec ustaw numer 1, a w polu Dzień miesiąca wybierz od końca:

W Administracji Handlu (konfiguracja 11.0) istnieją dwa sposoby obliczania kosztu: średni miesięczny oraz odpis z magazynu. Kalkulacja odpisu (wykorzystanie w produkcji, sprzedaży itp.) dokonywana jest za bieżący miesiąc lub w terminie wskazanym w „Rozliczeniu kosztu towaru” (wykonywanym od początku miesiąca do dnia określonego w dokumencie ). Koszt własny wyliczany jest indywidualnie dla każdego magazynu.

Na jego koniec dokonuje się obliczenia średniego kosztu miesięcznego, za cały bieżący okres wszystkie towary odpisane w tym czasie będą miały ten sam koszt, który oblicza się według wzoru:

Koszt własny = (koszt na początku miesiąca + za bieżący miesiąc) / (ilość na początku miesiąca + ilość za miesiąc).

Przy obliczaniu kosztu odpisu w konfiguracji UT 11.0 można wyróżnić szereg cech:

- Koszt towaru pozostałego na początku miesiąca zostaje zredukowany do jednej partii.

- Przyjęcie towaru w ciągu dnia (nawet od różnych dostawców) przy kalkulacji sprowadza się do jednej partii.

Z wynikiem kalkulacji kosztów należy zapoznać się w „Analizie kosztów towarów”, a także w zapisach tego raportu.

Przykład nr 1: Magazyn nr 39, Produkt C, jeden dostawca (na przykład Intek LLC).

09.10.2013 - paragon A - 10 sztuk za 100 rubli

15.09.2013 - odbiór B - 10 sztuk za 120 rubli

10.10.2013 - przyjazd C - 10 sztuk za 150 rubli

10.10.2013 - przyjazd D - 10 sztuk za 200 rubli

15.10.2013 - wyprzedaż nr 1 - 35 sztuk

Przy obliczaniu średniego kosztu miesięcznie okazuje się: (2200 + 3500) / 40 \u003d 142,5 rubli (lub 712,5 rubli za 5 sztuk).

Metodą rozliczenia odpisu wszystkie wpływy są redukowane do dwóch paczek (na początku miesiąca i od 10.10.13). Okazuje się, że z drugiej partii pozostała jedna czwarta, więc koszt reszty jest równy kosztowi drugiej partii. Teraz obliczmy: 3500/20 \u003d 175 rubli za sztukę (lub 875 rubli za 5 sztuk salda).

Przykład nr 2: warunki początkowe pozostają takie same, tylko odbiór nr 5 od innego dostawcy to SarMyas CJSC, data odbioru = 06.12.2012.

Należy wziąć pod uwagę inne ustawienia, takie jak włączenie rozliczania dostawców. Jeśli oddzielne rozliczanie nie jest włączone, wynik będzie podobny do poprzedniego przykładu. Jeśli ta opcja jest włączona, wynikiem będzie oddzielne rozliczanie tego samego produktu (tylko dla celów kosztowych, nie sprzedaży) przez dostawców.

Gdy w UT 11.0 włączone jest oddzielne rozliczanie, ustalana jest kolejność odpisów w następujący sposób: przede wszystkim towary dostawcy, które przybyły wcześniej, są odpisywane. Pozostanie więc połowa paragonu nr 5, choć paragon nr 4 był później, ale jego odpisanie nastąpi wcześniej. Koszt salda towarów odpowiada kosztowi odbioru nr 5 - 200 rubli za sztukę (1000 rubli za 5 sztuk).

Przy kalkulacji kosztu metodą „Odpis towaru z magazynu” uzyskujemy podobny wynik.

Wszystkie działania są elementarne, ale jest jeden punkt, który wymaga szczególnej uwagi.

Na przykład: produkt - zapalniczka R ippo, jeden dostawca i 2 magazyny.

03.01.2013 - przybycie do magazynu nr 1: 10 sztuk za 100 rubli

03.02.2013 - przyjazd do magazynu nr 2: 10 sztuk za 200 rubli

03.03.2013 - transfer z Magazynu nr 2 do Magazynu nr 1: 5 sztuk

Po obliczeniu kosztu wynik można zobaczyć w "Analizie kosztów towarów": cena towaru w magazynie nr 1 wynosi 500 rubli (za 5 sztuk), w magazynie nr 2 - 2500 rubli (za 15 sztuki). Dane te uzyskano po obliczeniach. Dokument „Przemieszczanie towarów” funkcjonował tylko ilościowo, koszt przemieszczanego towaru został obliczony tylko przy użyciu dokumentu „Obliczanie kosztu towaru”. Przed obliczeniem kosztu własnego dane zostały odzwierciedlone nierzetelnie.

W przypadku złożenia towaru (w komplet lub inny towar) koszt odpisuje się w taki sam sposób jak w przypadku sprzedaży. W przypadku demontażu cena zestawu dzielona jest na poszczególne komponenty z uwzględnieniem udziałów komponentów.

Na przykład:

14.02.2013 przyjazd: Produkt "Spodek" - 10 sztuk za 100 rubli, produkt "Kubek" - 10 sztuk za 300 rubli.

Nie ma sald towarów (aby uprościć obliczenia).

Produkt "Para herbaty" - od jednego spodka i jednej filiżanki. Podczas kompletacji (dla jasności) każdemu produktowi przypisuje się udział równy jeden.

15.02.2013 Zebrano 5 kompletów „Pary herbaty”.

25.02.2013 5 kompletów „Para herbaty” zostało zdemontowanych.

Po obliczeniu kosztu własnego, dla produktu „Spodek” uzyskuje się następujący wynik:

14.02.2013 - odbiór 10 sztuk kwota -1000 rubli

15.02.2013 - odpis 5 sztuk, kwota - 500 rubli

25.02.2013 - paragon (demontaż) 5 sztuk, 1000 rubli

Pod koniec okresu pozostało: 10 sztuk w cenie 1500 rubli.

W przypadku produktu „Kubek” koszt własny oblicza się w ten sam sposób, ale koszt w porównaniu z pierwszym paragonem zmniejszy się o 500 rubli.

Na przykład: jeden magazyn, jeden produkt - "Krzesło robocze", jeden dostawca, jeden nabywca.

05.01.2013 - paragon: 10 sztuk za 2000 rubli

05.09.2013 - wyprzedaż: 10 sztuk za 9000 rubli

20.05.2013 - paragon: 10 sztuk za 10 000 rubli

22.05.2013 - wyprzedaż: 10 sztuk za 11 000 rubli

25.05.2013 - zwrot: 10 sztuk od kupującego

Jaki będzie koszt zwracanego towaru? Nie da się jednoznacznie odpowiedzieć, istnieje kilka opcji działań, które prowadzą do różnych wyników:

1) Jeżeli wprowadzisz dokument zwrotu na podstawie dokumentu dostawy, wówczas koszt zwracanego towaru zostanie przeniesiony z dokumentu sprzedaży, na podstawie danych, z których został utworzony inny dokument – „Zwrot towaru”.

2) Przy wprowadzaniu samodzielnego dokumentu - „Zwrot produktów”, koszt własny należy pobrać z dokumentu sprzedaży.

Kalkulacja kosztów ut11 (słowa kluczowe dla wyszukiwarek)

WAŻNY:

To zachowanie dotyczy wersji 11.0

W edycji 11.1 zachowanie zostało zmienione (rozszerzone), w tym - pojawiły się partie towaru

Tak więc cały proces kalkulacji kosztów w systemie oparty jest na PBU 5/01 i Wytycznych Metodologicznych 119n, które bardziej szczegółowo wyjaśniają proces kalkulacji.

Szczególnie interesuje nas rozdział 3 (Wydanie zapasów), paragraf 16 PBU 5/01, który brzmi następująco:

„Kiedy zapasy są wydawane (z wyjątkiem towarów wycenianych według wartości sprzedaży) do produkcji i w inny sposób zbywane, ich wycenę przeprowadza się w jeden z następujących sposobów:

- na koszt każdej jednostki;

- po średnim koszcie;

- po cenie pierwszego nabycia zapasów (metoda FIFO);

Zastosowanie jednej z tych metod dla grupy (rodzaju) zapasów opiera się na założeniu kolejności stosowania polityki rachunkowości.

Ostatnie zdanie tylko przypomina nam, że możemy zmienić metodę wyceny tylko raz w roku (zgodnie z polityką rachunkowości)

W oprogramowaniu Trade Management wydanie 11 zaimplementowane są wszystkie trzy metody wyceny towarów, należy jednak zauważyć, że metoda wyceny „na koszt każdej jednostki” nie jest wyodrębniona na osobną metodę wyceny, ale jest osiągana poprzez wydzielenie każdej pozycji towarowej na oddzielną księgową.

Mówiąc najprościej, każdy produkt jest reprezentowany przez osobny element katalogu.

W tym momencie metody ewaluacji sprowadzają się do dwóch: FIFO i „średniej”, ponieważ. jeśli mamy wybraną każdą dostawę (w przypadku rozliczania oddzielnej jednostki) - metoda FIFO i metoda „średnia” dadzą ten sam wynik (jest tylko jedna dostawa).

Rozważmy bardziej szczegółowo algorytmy obliczania kosztu dla każdej metody szacowania kosztu towarów, ale najpierw zapoznajmy się z tym, co jest zainwestowane w pojęcie kosztu towarów.

A zatem, co może być wliczone w koszt materiałów, zostało opisane w rozdziale III (Wycena materiałów), paragraf 68 wytycznych metodycznych.

W sumie istnieją trzy koncepcje:

Pierwszy to koszt materiałów w cenach umownych.

Ten paragraf informuje nas, że do kosztu pierwotnego wliczamy koszt materiałów, który jest wskazany na dokumencie odbioru od dostawcy.

Właściwie jest to opisane w paragrafie 69 instrukcji: „Koszt materiałów w cenach umownych to kwota płatności ustalona w drodze porozumienia stron w umowie zwrotnej bezpośrednio za materiały”.

Oddzielnie należy zaznaczyć, że przekazane materiały również muszą zostać poddane ocenie (metoda oceny jest również opisana w wytycznych metodycznych). Tych. powszechna praktyka „przychodzenia po zerowej cenie” nie jest poprawna. W ramach kolejnego tematu dotyczącego analizy wyników finansowych, osobno skupię się na tym aspekcie działalności.

Dalej - koszty transportu i zaopatrzenia (są to też TZR).

Wytyczne stanowią, co następuje (pkt 70):

„Koszty transportu i zaopatrzenia to koszty organizacji bezpośrednio związane z procesem zakupu i dostawy materiałów do organizacji. Struktura kosztów transportu i zakupu obejmuje:

- koszt załadunku materiałów do pojazdy i ich transport, płatne przez kupującego powyżej ceny tych materiałów zgodnie z umową;

- wydatki na utrzymanie aparatury zaopatrzenia i magazynowania organizacji, w tym koszty wynagrodzenia pracowników organizacji bezpośrednio zaangażowanych w zaopatrzenie, przyjęcie, przechowywanie i wydawanie zakupionych materiałów i tak dalej.

Tych. pojęcie TZR obejmuje koszt dostawy do naszego magazynu z magazynu dostawcy, w koszt towaru możemy również zaliczyć wynagrodzenie pracowników magazynu. Warto zauważyć, że jeśli potrafimy analizować dostawę materiałów według konkretnego dokumentu odbioru, to nie można w ten sposób śledzić wynagrodzenia w kontekście takiej analityki (a czy to ma sens?). Tych. wysokość wynagrodzeń pracowników powinna być poprawnie wliczona w koszt wszystkich towarów w magazynie obsługującym ten magazyn.

Warto również zauważyć, że magazynowanie w pośrednim punkcie dostawy materiałów może być wliczone w koszt własny. Na przykład: kupiliśmy produkt w innym mieście. Najpierw przywieziono go do nas koleją, przez jakiś czas znajdował się w magazynie płatnym, a następnie został dostarczony do naszego magazynu przez firmę transportową. Tych. mamy trzy dodatkowe koszty i wszystkie możemy wliczyć w koszt towaru.

Trzecia sprawa to koszt doprowadzenia materiałów do stanu, w którym nadają się do wykorzystania w celach przewidzianych przez organizację.

Ten punkt jest szczegółowo opisany w paragrafie 71

„Koszt doprowadzenia materiałów do stanu, w którym nadają się do wykorzystania zgodnie z ich przeznaczeniem, obejmuje koszty organizacji przetwarzania, obróbki, uszlachetniania i poprawy właściwości technicznych zakupionych materiałów, które nie są związane z procesem produkcyjnym.”

Oraz paragraf 73 instrukcji:

„Prace przewidziane w paragrafie 71 niniejszych Wytycznych mogą być wykonywane zarówno środkami własnymi organizacji nabywającej, jak i stronami trzecimi. W przypadku wykonywania takich prac przez osoby trzecie, koszty doprowadzenia pracy do końca obejmują koszt wykonanej pracy oraz koszty transportu do iz miejsca pracy, załadunku i rozładunku przez osoby trzecie.

Oto praktyczny przykład użycia:

Jesteśmy firmą odzieżową. Kupujemy go od producenta, a następnie samodzielnie nanosimy logo naszej firmy na elementy garderoby.

Czyli koszt tych prac nad naniesieniem logo - mamy prawo wliczyć w koszt towaru.

Zmodyfikujmy przykład:

Nadal jesteśmy tą samą firmą, która zajmuje się odzieżą roboczą, ale w nanoszenie logo jest już zaangażowana firma zewnętrzna. Dostawę odzieży do i od firmy zewnętrznej zapewnia firma transportowa.

Koszt usług transportowych, koszt naniesienia logo - to wszystko możemy również wliczyć w koszt kombinezonu.

Po wyjaśnieniu pojęcia, co rozumiemy przez koszt materiałów, rozważymy metody oceny.

Tak więc metoda oceny jest „średnia”.

Zacznijmy od wytycznych metodologicznych 119n – co nam one mówią?

Pozycja 75:

„Podczas odpisywania (wydawania) materiałów oszacowanych przez organizację po średnim koszcie, ten ostatni jest określany dla każdej grupy (rodzaju) zapasów jako iloraz całkowitego kosztu grupy (rodzaju) zapasów przez ich ilość, która jest utworzone odpowiednio z kosztu i ilości salda na początek miesiąca oraz na stanach otrzymanych w tym miesiącu.

I jest opis opcji koncepcji średniego kosztu (zwróć uwagę na ekran - różnice są podświetlone na czerwono)

A oto jak to brzmi w instrukcji (jest to paragraf 78):

„- poprzez ustalenie rzeczywistego kosztu materiału w momencie jego wydania (wycena krocząca), przy czym kalkulacja przeciętnego kosztorysu uwzględnia ilość i koszt materiałów na początku miesiąca oraz wszystkie wpływy do momentu wydania.

Stosowanie oszacowania kroczącego powinno być ekonomicznie uzasadnione i wyposażone w odpowiednią technologię komputerową.

- na podstawie średniego miesięcznego kosztu rzeczywistego (szacowanie ważone), który obejmuje ilość i koszt materiałów na początek miesiąca oraz wszystkie wpływy za miesiąc (okres sprawozdawczy)"

Oszacowanie kroczące jest rzadko używane w dowolnym miejscu (i jest po prostu trudne w użyciu, co jest nawet odnotowane w zamówieniu), a druga metoda jest zaimplementowana w 1C: Zarządzanie handlem: oszacowanie ważone (podświetlone zieloną ramką)

W ten sposób doszliśmy do tego, że kalkulacja kosztu metodą „średnią” odbywa się według następującego wzoru:

Wartość bilansu otwarcia + wartość wpływów za okres podzielona przez kwotę bilansu otwarcia + liczba wpływów za okres

Za pomocą tego wzoru określamy średni koszt towarów w magazynie i po prostu mnożąc saldo towarów przez uzyskany wynik, otrzymujemy koszt pozostałych towarów.

Podobnie ustalany jest koszt towarów na emeryturze.

W wytycznych znajduje się wspaniały załącznik numer 1, który na konkretnym przykładzie pokazuje, w jaki sposób zostanie obliczona koszt własny.

Przyjrzyjmy się temu bliżej i porównajmy z tym, co wyliczy dla nas Dział Handlowy.

W górnej części mamy fragment z aplikacji - sprawdzimy go z danymi raportów z "Trade Management".

Jak widać, wszystkie kwoty są takie same i nie obserwuje się żadnych odchyleń.

Zwrócimy szczególną uwagę na sumy.

Wyjaśnię, że wykorzystano fragment raportu „Analiza kosztów” z „Zarządzania handlem”.

Kontynuujmy wprowadzanie danych.

Należy pamiętać, że w „Zarządzaniu handlem” nie ma koncepcji przeniesienia do gospodarstw produkcyjnych lub usługowych, ale istnieją pewne metody, które pozwalają na odzwierciedlenie takich operacji.

Nie będziemy się nad nimi szczegółowo rozwodzić - po prostu pokażę od razu gotowy wynik odzwierciedlenia takiego wydatku i, jak widać, wszystkie dane ponownie się zgadzają.

Teraz nadchodzi najważniejszy moment - kalkulacja kosztu sprzedanego i pozostałego towaru.

Oblicz średnią cenę towarów za styczeń: będzie to 16,55

Na co musisz zwrócić uwagę:

1. Średnia cena liczona jest z zaokrągleniem - realna wartość wyrażenia: 16.5483870968

2. Wyjście do salda następuje poprzez wyliczenie kwot odpisów

Biorąc pod uwagę te dwa fakty, otrzymujemy, że łączna kwota odpisu (364 100) jest przybliżona.

Przypomina nam o tym uwaga w załączniku w punkcie 2:

„Rzeczywiste odpisy wykazują niewielkie rozbieżności w stosunku do szacowanych kwot ze względu na zaokrąglenie średniej ceny miesięcznej”.

Obliczmy jak najdokładniej kwotę, która powinna była nastąpić.

W oparciu o zasady matematyczne możemy pomnożyć saldo produktu przez średnią cenę i uzyskać wysokość salda.

Tak więc obliczona kwota różni się od kwoty w przykładzie o około 35 rubli i jest dokładniej obliczona.

Jeszcze raz zwracam uwagę na to, że obie kwoty są poprawne (z punktu widzenia księgowości), ale ta druga kwota jest dokładniejsza.

Zapamiętajmy tę kwotę i zastanówmy się, jaki wynik uzyskamy w „Zarządzaniu handlem”

Ten zrzut ekranu pokazuje, że kwota dokładnie zgadza się z tą, którą właśnie obliczyliśmy.

W ten sposób możemy stwierdzić, że koszt własny według metody wyceny „średniej” spełnia wymagania PBU 5/01 i jest uważany za poprawny.

Możesz powiedzieć nawet więcej: jest to nie tylko prawdziwe, ale także tak dokładne, jak to tylko możliwe.

Dalej: teraz rozważyliśmy moment, w którym towary dotarły i zostały wydane z tego samego magazynu.

Co robi system, gdy towary mogą przybyć do jednego magazynu, a następnie zostać przeniesione do innego magazynu?

Rzeczywiście, w "Zarządzaniu handlem" koszt obliczany jest osobno dla każdego magazynu.

Rozważ mały przykład takiej sytuacji.

Magazyn 1 otrzymał dwie sztuki towarów o wartości 20 rubli

Magazyn 2 otrzymał dwie sztuki towarów o wartości 50 rubli

Oto jak to wygląda:

Oznacz koszt towarów w magazynie 1 jako X1

Dla K1 - ilość towarów przyjętych na magazyn 1 (według przychodzących faktur i przelewów)

C1 to znany koszt towaru w magazynie 1

Należy pamiętać, że jest to ta sama, tylko nieco bardziej skomplikowana formuła obliczania „średnio”, więc otrzymujemy potwierdzenie, że takie podejście da nam poprawny wynik, ponieważ wcześniej sprawdziliśmy zasadę obliczania „średnio” i upewniliśmy się jego poprawności.

Na tym kończymy metodologię wyceny „średniej” i przechodzimy do metodologii FIFO.

Czym więc jest metoda FIFO?

Zacznę od razu od najważniejszej rzeczy: istnieją dwie opcje obliczania za pomocą metody FIFO.

Pierwsza metoda, która została wdrożona w poprzednich edycjach Trade Management, polegała na oszacowaniu kosztów utylizacji dla każdego dokumentu.

Tych. mieliśmy pewną tabelę przyjęć towaru i dla każdego dokumentu wydania towaru obliczyliśmy z którego dokumentu przyjęcia możemy odpisać kwotę i tym samym przeszliśmy na resztę kosztów.

Jakie są wady tej metody:

1. Wysokie wymagania techniczne - kalkulacja wymagana dla każdego dokumentu, a ściślej: dla każdej pozycji dokumentu wydania towaru. Łatwo zrozumieć, że jak dokumentów jest dużo, to jest w nich dużo wierszy - na takie obliczenia spędza się dużo czasu.

2. Przy zmianie kolejności dokumentów paragonowych naruszona została kolejność odpisów i cały proces trzeba było powtórzyć. To samo dotyczy zmiany dokumentu urlopowego - ponownie naruszona jest kolejność.

3. Jak już zauważyłem: zmieniła się kolejność dokumentów i ostateczny wynik dla każdego dokumentu (po przeliczeniu) może się różnić od stanu poprzedniego.

Warto zauważyć, że zawsze pojawiały się skargi użytkowników na słabą wydajność tej metody. Dodam to do tego, że wiele osób zapomniało lub po prostu nie sprawdziło danych o kolejności dokumentów, co doprowadziło do błędnych i nieprawdziwych wyników finansowych.

W oparciu o opisane powody (oczywiście nie podałem wszystkich) druga metoda jest zaimplementowana w konfiguracji. Ta metoda jest opisana w akapicie 4 uwagi 1 w dodatku 1 i brzmi tak:

„Koszt zwolnionych (spisanych) materiałów metodą FIFO można określić w sposób uproszczony, kalkulacyjny, kiedy najpierw ustalany jest koszt materiału, który jest przenoszony na kolejny miesiąc, a pozostała kwota jest odpisane w miesiącu sprawozdawczym.”

Przetłumaczę to na bardziej zrozumiały język.

Jak działa pierwsza metoda? Zasada jest taka, że partia towaru, która jako pierwsza dotarła do magazynu, jako pierwsza zostanie odpisana z tego magazynu w momencie wydania materiałów. Tych. po obliczeniu kosztu odpisania dla każdego dokumentu urlopowego, dojdziemy do pozostałej części kosztu.

Zatem logiczne jest założenie, że jeśli pod koniec miesiąca w magazynach pozostały towary, to zostały one uformowane z powodu ostatnich partii, które dotarły w tym miesiącu. A wszystkie wcześniejsze partie zostały spisane w ciągu miesiąca.

Jeszcze raz: uproszczona metoda FIFO zakłada, że nie będziemy wyceniać kosztu odpisu dla każdego dokumentu urlopowego, tylko od razu obliczymy, które partie pozostały i przejdziemy do bilansu. Resztę kwoty odpisuje się na wydawanie materiałów.

Oczywiście nie ma potrzeby wykonywania skomplikowanych obliczeń, aby określić, z której partii ile odpisać, a ta metoda będzie działać znacznie szybciej.

Jest to metoda stosowana w „Zarządzaniu handlem”

Przypomnę o danych wejściowych: na początku miesiąca jest pewne saldo, są trzy partie paragonów po różnych cenach i kilka wydań towaru.

Podobnie przykład obliczeń jest rozważany w wytycznych metodologicznych i teraz porównamy obliczenia z danymi dotyczącymi zarządzania handlem.

Zredukujmy te dane do bardziej zwartej formy

Na tym dość prostym przykładzie widać wyraźnie, że saldo na 1 lutego mogło pochodzić dopiero z trzeciej partii, tej z ilością dostaw 20 tys. na kwotę 400 tys.

Tym samym otrzymujemy, że wartość salda 9 000 pozycji na 1 lutego wynosi 180 000.

Nie zrobiłem osobnego slajdu, żeby zademonstrować przykład z wytycznych metodycznych, ale zapewniam, że właśnie takie liczby pojawiają się tam.

Sprawdźmy, co oblicza dla nas „Trade Management”

Jak widać, raport w systemie pokazuje dokładnie te liczby. Dzięki temu zadbaliśmy o to, aby system działał poprawnie i zgodnie z metodologią opisaną dla księgowości.

Tutaj chciałbym zwrócić uwagę na bardzo ważny punkt: pod koniec okresu otrzymujemy saldo, które nie jest już „rozbijane” na partie.

Tych. uważamy, że całkowity koszt produkcji zostaje przeniesiony na początek następnego miesiąca.

Spójrzmy na to na przykładzie:

W tym przykładzie wziąłem bardzo proste dane wejściowe:

Jest saldo na 1 stycznia i dwa paragony.

Również w styczniu towar został wydany na bok w ilości 1000 sztuk.

W ten sposób na koniec miesiąca powstał bilans towarów w wysokości 2000 sztuk.

Teraz musimy określić wartość salda.

Jak wspomnieliśmy wcześniej, saldo wyliczamy przy założeniu, że utworzą go ostatnie partie otrzymane na magazyn.

Tym samym koszt pozostałych towarów będzie sumą kosztów pierwszej i drugiej partii i wyniesie 22 000, ale wartość salda na początku okresu zostanie odpisana w koszt sprzedanych towarów.

Ważne jest tutaj, aby kwota całkowitego salda przechodziła na początek kolejnego okresu, tj. partie paragonów są brane pod uwagę tylko w okresie sprawozdawczym.

Zastanówmy się nad tym bardziej szczegółowo, dlaczego właśnie ta metodologia została przyjęta, a nie ta, która została zaimplementowana wcześniej (w starych wersjach systemu), kiedy wszystkie gry były przechowywane.

Po pierwsze, uproszczone obliczenia nie miałyby sensu, ponieważ imprez może być dużo i cały zysk z szybkości obliczeń zostanie utracony.

Po drugie, należy zauważyć, że metody obliczeń „średnio”, FIFO i wszelkie inne są wirtualne. Służą jedynie do ustalenia kosztu towaru za okres sprawozdawczy.

Jeśli weźmiemy dłuższy okres czasu, który obejmie wszystkie dostawy towaru aż do jego ostatecznej sprzedaży, to niezależnie od metody kalkulacji wynik (zysk brutto) będzie dokładnie taki sam. Rzeczywiście, w oparciu o prostą matematykę, kwota nie zmienia się od zmiany miejsc terminów.

Chciałbym również zwrócić uwagę na moment (jak być może zauważyliście wcześniej) - że zawsze obliczaliśmy koszt pozostałych towarów, a wszystko inne odpisywaliśmy zbiorczo. Tych. nie można powiedzieć, nawet stosując metodologię FIFO, która partia została umorzona zgodnie z konkretnym dokumentem do wydania towaru - nie jest to możliwe ze względu na samą ideę obliczenia.

Na ogół takie informacje nie są dla nas szczególnie ważne, z wyjątkiem szczególnych przypadków.

(Dzisiejszy temat nie obejmuje zadania opowiedzenia, w jaki sposób proponuje się brać pod uwagę takie szczególne sytuacje, gdy konieczne jest zrozumienie dla każdego wydania towarów dokładnie, jaka wartość została odpisana dla tego konkretnego wydania.)

Zobaczmy teraz, jak system oblicza z kilkoma magazynami.

A więc prawie taka sama sytuacja jak w przykładzie z obliczeniem „średnio”.

Istnieje pewien „magazyn 1” i „magazyn 2”

10 stycznia do magazynu 1 trafiły dwie sztuki towaru o wartości 30 rubli

15 stycznia do magazynu 2 wpłynęły dwie sztuki towaru w wysokości 40 rubli, a 20 stycznia wpłynęły 3 sztuki towaru w wysokości 90 rubli

1 sztuka towaru została przeniesiona z magazynu 2 do magazynu 1

Zrealizowano wysyłkę towaru w ilości 2 sztuk

Aby uzyskać dane o kosztach towarów, program buduje układ równań liniowych.

Oto jak to wygląda:

Tych. układ równań pozostaje dokładnie taki sam jak w metodzie obliczania „średniej”, ale jest różnica, którą zobaczymy później.

Oznaczmy więc cenę towaru w magazynie 1 jako X1

Dla K1 - ilość towarów przyjętych do magazynu 1 (według przychodzących faktur i przelewów) minus saldo na koniec miesiąca

K21 oznaczamy ilość towaru przeniesionego z magazynu 2 do magazynu 1.

I tu jest różnica - dla C1 oznaczamy koszt towaru pomniejszony o strony, które tworzyły bilans towarów na koniec miesiąca.

Podobnie wyznaczamy dane dla magazynu 2.

Zastąp nasze wartości równaniem i rozwiąż je.

Jest to koszt spisania towaru z magazynu w ciągu miesiąca i różni się od kosztu tego samego towaru na koniec miesiąca.

Podobnie zostaną zbudowane i rozwiązane równania dla większej liczby magazynów.

Zgodnie z punktem 83 Wytycznych metodologicznych dotyczących księgowania zapasów, koszty transportu i zaopatrzenia (TZR) organizacji są uwzględniane przez:

- Przypisanie TZR do odrębnego konta „Zaopatrzenie i zakup materiałów”

- Przypisanie TZR do odrębnego subkonta do konta „Materiały”

- Bezpośrednie wliczenie TZR w koszt materiału

WAŻNE: Konkretna opcja rozliczania TZR jest ustalana przez organizację niezależnie i znajduje odzwierciedlenie w polityce rachunkowości organizacji

Ale skład kosztów transportu i zakupu określa załącznik nr 2 do wytycznych metodycznych

- koszty załadunku i transportu;

- wydatki na utrzymanie aparatury zaopatrzenia i przechowywania organizacji;

- wydatki na utrzymanie specjalnych punktów zaopatrzenia, magazynów i agencji zorganizowanych w miejscach zaopatrzenia;

Itp.

Na podstawie składu TZR bezpośrednie uwzględnienie kosztów transportu w rzeczywistych kosztach materiału jest trudne do wdrożenia w rzeczywistej działalności. Dane (dokumenty pierwotne) dotyczące składu i wartości TZR mogą nadejść ze znacznym opóźnieniem w stosunku do momentu odbioru, a co najważniejsze, do czasu spisania materiałów do produkcji i dalszego kształtowania kosztów wytwarzane produkty (usługi).

Ta metoda refleksji została zaimplementowana w poprzednich wersjach systemu Trade Management i spowodowała pewne problemy w użytkowaniu.

W ten sposób pozostają dwa pierwsze sposoby odzwierciedlenia TZR w rachunkowości organizacji. Ogólne znaczenie tych metod polega na odrębnym księgowaniu (kumulacji) zapasów w okresie sprawozdawczym i dalszej redystrybucji ilości zapasów proporcjonalnie do zużycia i sald materiałów w magazynach. Obliczenie kwoty TZR do odpisania na kontach księgowych, które odzwierciedlają zużycie odpowiednich materiałów, odbywa się według następującego wzoru:

Współczynnik podziału TZR = (TZR na początek okresu sprawozdawczego + TZR za okres sprawozdawczy) / (Saldo towaru na początek okresu sprawozdawczego + Przybycie towaru za okres sprawozdawczy) * 100

Kwota TZR do odpisania za okres sprawozdawczy = Zużycie towaru za okres sprawozdawczy * Współczynnik podziału /100.

Wszystkie wskaźniki są wyrażone w kategoriach sumarycznych, a nie ilościowych.

Przykład obliczenia przy użyciu tego wzoru można zobaczyć w załączniku 3 do wytycznych metodycznych.

Na co chcę tutaj zwrócić uwagę w pierwszej kolejności - w tej chwili procedura obliczania wysokości kosztów transportu i zakupu, realizowana w 1C: Trade Management, RÓŻNI SIĘ od tego zamówienia.

W tym momencie został zarejestrowany błąd, programiści wzięli pod uwagę uwagę i w kolejnych wersjach zostaną wprowadzone poprawki, aby naprawić ten problem.

Zastanówmy się, jak w obecnej chwili obliczana jest kwota TZR w „Zarządzaniu handlem”.

Kwotę odpisu TZR w koszt oblicza się według wzoru:

(CV na początek okresu sprawozdawczego + CV za okres sprawozdawczy) / (Saldo towarów na początek okresu sprawozdawczego + Przybycie towarów za okres sprawozdawczy) * Zużycie towarów za okres

Bardzo ważne jest, aby dla wskaźników dóbr był używany do sumarycznych wyrażeń wartości i ilościowych.

Jeśli firma ma kilka magazynów, to udział kosztów transportu przy przeprowadzce do innego magazynu rozwiązujemy podobnymi równaniami liniowymi, które uwzględniliśmy w algorytmach metody „średniej” i FIFO do wyceny towaru.

Ważny punkt, na który powinieneś zwrócić uwagę, ponieważ. to nie jest jasne.

Spójrz na mianownik ułamka:

Weźmy mały przykład:

W styczniu następuje odbiór towaru.

W tym samym miesiącu w całości wysłaliśmy ten produkt.

W lutym TZR został odebrany z dostawą w styczniu.

W tym przypadku mianownikiem y będzie 0, co zgodnie z zasadami matematycznymi jest niedopuszczalne.

Z punktu widzenia Trade Management sytuacja ta jest definiowana jako brak bazy dystrybucyjnej – po prostu nie da się wyliczyć współczynnika.

Wniosek: ważne jest, aby wziąć pod uwagę takie sytuacje. Zgodnie z zasadami rachunkowości w tym przypadku musimy przyjąć takie wydatki jako nasze koszty bezpośrednie. Mówiąc najprościej: nie możemy ich przyporządkować do kosztu towaru.

Teraz zmodyfikujmy nieco przykład:

Uwaga - mieliśmy wakacje 9 sztuk na 10 i 1 lutego było saldo. Patrząc na formułę, zobaczymy, że cała kwota kosztów transportu i zaopatrzenia zostanie doliczona do tego salda.

Tych. istnieje baza dystrybucyjna systemu, która alokuje wszystkie koszty na tę jedną sztukę, co może spowodować znaczny wzrost kosztów.

Podsumujmy trochę na tych przykładach: koszty, które mogą być wliczone w koszt towaru, muszą być monitorowane, zwłaszcza gdy odbiór nastąpi w kolejnym okresie sprawozdawczym.

I jeszcze raz przypominam, że w kolejnych wersjach błąd dystrybucji zostanie naprawiony. (Zachowanie zmienione w wersji 11.1)

W tym artykule omówiono następujące tematy:

- Jak obliczany jest koszt towarów i materiałów według kosztu średniego i przy użyciu metody FIFO;

- Jak ruchy magazynowe są uwzględniane w UT 11;

- Jakie są opcje obliczania kosztu w UT 11.

Jak obliczany jest koszt

Średni koszt kalkulacji

W UT 11 kalkulacja kosztu utylizacji towaru według kosztu średniego dokonywana jest na podstawie wyników miesiąca (koszt średni ważony). Oznacza to, że przy kalkulacji kosztów towarów na emeryturę brane są pod uwagę wszystkie paragony za dany miesiąc. Uwzględnia to stan towarów na początku miesiąca. Zatem,

Koszt jednostkowy = (Saldo zapasów w miesiącu rozpoczęcia zapasów + Wartość zakupu zapasów na miesiąc) / (Ilość początkowa zapasów + Ilość przyjęć)

Różnice w kalkulacji kosztów w UT 10.3 i UT 11

W UT 10.3 klasyczne rozliczanie wsadowe jest stosowane zgodnie z metodą FIFO. Jednocześnie system przechowuje informacje o koszcie każdej partii przychodzącego towaru. Metoda FIFO zakłada, że w momencie wycofania towaru na rynek należy odpisać ilość i koszt towaru sekwencyjnie od najwcześniejszych pod względem czasu odbioru partii.

W UT 11 kalkulację kosztów przeprowadza się metodą FIFO i opiera się na przepisie księgowym (PBU) „Rachunkowość zapasów PBU 5/01”. Zgodnie z tym saldo towarów w magazynie jest obliczane ilościowo. Następnie ustalana jest wycena salda na koniec miesiąca, co odpowiada kalkulacji kosztu metodą FIFO. W tym celu ilość i wartość pozostałych towarów pobierana jest sekwencyjnie od ostatnich partii, aż do momentu odbioru, gdyż z kalkulacji wg metody FIFO wynika, że pierwsze partie zostały już odpisane. Następnie określana jest ilość towaru, który przez miesiąc opuścił magazyn. Koszt przyjęć towarów za miesiąc ustalany jest z uwzględnieniem kosztu salda początkowego, a od tej wartości odejmuje się koszt salda na koniec miesiąca obliczony metodą FIFO. Wynikowa wartość wskazuje koszt spisania towaru za miesiąc. Koszt odpisu jednostki towaru ustala się jako koszt odpisu towaru w miesiącu podzielony przez ilość towaru wycofanego w miesiącu. Koszt każdej przesyłki liczony jest jako iloczyn kosztu jednostki towaru i odpisanej ilości towaru.

Analiza kosztów

Obliczenie kosztu towarów w UT 11 odbywa się w kontekście następujących analiz:

- Organizacja, magazyn;

- Nomenklatura, cechy nomenklatury;

- Kilku innych analityków.

Rachunek kosztów w kontekście analityka prowadzony jest samodzielnie. Jedna pozycja nomenklatury w różnych magazynach może mieć różną cenę. Kalkulację kosztów przeprowadzają obiekty analityczne. W takim przypadku każdy obiekt analityczny jest tworzony przez powyższe parametry. Dla każdego obiektu analitycznego kompilowane jest równanie liniowe. W ten sposób otrzymuje się układ równań liniowych (SLE). Równania liniowe zestawiane są na podstawie tożsamości:

Koszt elementów końcowych na koniec miesiąca = miesięczny koszt odbioru + początkowy koszt salda - miesięczny koszt wypłaty

Przed kompilacją SLS system oblicza całkowite saldo, które musi pozostać w magazynie przy użyciu metody FIFO. W takim przypadku o wycenie salda decydują ostatnie partie.

Funkcje kalkulacji kosztów

W kalkulacji kosztu według metody FIFO w UT 11 występują pewne cechy:

- Partii wyraźnie brakuje. Oznacza to, że nie ma możliwości uzyskania raportu wyceny partii. Aby wyizolować konkretne partie, należy zastosować dodatkowe cechy nomenklatury, czyli oddzielną księgowość dla działów/menedżerów;

- Wszystkie niezapisane partie z poprzedniego miesiąca są łączone w jedną partię. Ilość i wartość tej partii jest sumą ilości i wartości niepisanych partii;

- Wszystkie przyjęcia jednego produktu od jednego dostawcy w ciągu jednego dnia kalendarzowego uważane są za jedną partię. Ilość i wartość tej partii jest sumą ilości i wartości otrzymanego towaru;

- Wszelkie odpisy towarów w ciągu jednego miesiąca księgowane są według kosztu średniego, niezależnie od metody zastosowanej do wyceny towarów przy odpisywaniu (koszt średni, FIFO);

- Przesunięcia towarowe i inne transakcje bez znanej wyceny nie są wykorzystywane w wycenie stanu towarów w magazynie na koniec miesiąca. Ta zasada ma wyjątek. Operacje te są brane pod uwagę przy wycenie stanu towaru w magazynie, w przypadku braku bieżących przyjęć towaru o znanej wartości.

Plusy i minusy techniki

W porównaniu do klasycznego rozliczanie partii w UT 10.3 obliczenie kosztu metodą FIFO w UT 11 ma plusy i minusy.

- System nie jest wrażliwy na kolejność wprowadzania dokumentów paragonu i sprzedaży;

- Znacząco skrócił czas obliczania kosztów i zamykania okresu;

- Manipulacje menedżerów z czasem przetwarzania dokumentów są wykluczone poprzez uśrednienie kosztów odpisanych towarów we wszystkich dokumentach miesiąca.

- Brak możliwości oceny partii po dokumencie wdrożeniowym;

- Brak możliwości natychmiastowego oszacowania zysku brutto podczas księgowania dokumentu sprzedaży.

Jak ruchy magazynowe są uwzględniane w UT 11

W UT 11 magazyn rozumiany jest jako pewne terytorium, na którym składowane są towary. Magazyn może być prezentowany w postaci regałów, półek i komórek przeznaczonych do przechowywania towarów. W takim przypadku system może prowadzić ewidencję towarów w każdej komórce (magazyn adresowy). Katalog „Magazyny (terytoria magazynów)” jest hierarchiczny. Dla grupy magazynów można skonfigurować wybór tej grupy w zamówieniach i fakturach przyjęcia (wysyłki) towaru. Jeżeli konieczne jest uwzględnienie operacji dla kilku magazynów w jednym dokumencie przyjęcia (wysyłki), to magazyny te należy umieścić w grupie magazynów. Jeżeli magazyny znajdują się w różnych grupach (niepowiązanych hierarchią), to nie jest możliwe przeprowadzanie z nimi operacji grupowych.

Aby odzwierciedlić operację przenoszenia towarów i materiałów z jednego magazynu do drugiego, przeznaczony jest dokument „Przemieszczanie towarów”, który wykonuje ruchy zgodnie z rejestrem „Koszt towarów” w ujęciu ilościowym. Wycenę ustala dokument „Obliczanie kosztu towaru”. Ponadto ruchy są przeprowadzane za pośrednictwem rejestrów Towary organizacji, Towary w magazynach, Wolne salda.

Jakie są opcje obliczania kosztu w UT 11?

W dokumencie „Obliczanie kosztu towaru” możesz wybrać dwie opcje kalkulacji:

Wstępna kalkulacja kosztów

W ciągu miesiąca zaleca się wielokrotne przeliczanie kosztu własnego z opcją kalkulacji „Wstępna”. W tym celu możesz ustawić zaplanowane zadanie w trybie pracy klient-serwer. W tym przypadku obliczenia są stosunkowo szybkie. Nie dokonuje się kalkulacji kosztu każdorazowego zbycia oraz wartości pozostałych towarów. Dokument określa średni koszt towarów i zapisuje w rejestrze informacyjnym „Koszt towarów”.

Wygodnie jest przeanalizować wstępny koszt własny w raportach „Przychody i wydatki” oraz „Wielkość sprzedaży według rodzajów towarów”. Aby wygenerować raporty należy przejść do sekcji „Finanse” i w panelu nawigacyjnym wykonać polecenie „Raporty o finansach”.

Rzeczywista kalkulacja kosztów

Po zakończeniu miesiąca dokument „Obliczanie kosztu towarów” jest księgowany z opcją kalkulacji „Rzeczywiste”. W tej opcji naliczany jest koszt utylizacji towaru oraz saldo towaru w magazynach. Dodatkowe koszty są przypisane do kosztu towaru. Kalkulacja kosztów z opcją kalkulacji Rzeczywisty może być wykonywany wielokrotnie w ciągu miesiąca, jeśli nie ma problemów z działaniem systemu informatycznego.

Uwagi końcowe

Zwykle w przedsiębiorstwach, z rzadkimi wyjątkami, dokumenty nie nadążają za rzeczywistymi operacjami handlowymi i z reguły są wprowadzane do systemu księgowego z mocą wsteczną, poprawiane, retransmitowane itp. Przy dużym obrocie przywracanie kolejności dokumentów w UT 10.3, obliczenie kosztów i zamknięcie okresu wymaga znacznych kosztów. Przewaga UT 11 w tych transakcjach może być czynnikiem decydującym o wyborze systemu księgowego przez przedsiębiorstwa handlowe, zwłaszcza dla tych, którzy do rachunkowości zarządczej ważne jest, aby uzyskać wyniki niezależne od kolejności wprowadzania dokumentów przyjęcia i sprzedaży towarów.