Wzajemne rozliczenia z pracownikami w programie 1C: Zarządzanie wynagrodzeniami i personelem 8 są prowadzone w kontekście organizacji i działów. W procesie takich wzajemnych rozliczeń może powstać zarówno dług organizacji wobec pracownika, jak i odwrotnie, pracownik może stać się dłużnikiem organizacji.

Program 1C: Zarządzanie wynagrodzeniami i personelem 8 pozwala śledzić i spłacać oba rodzaje zadłużenia: dług pracowniczy, dług organizacji.

Długi w programie 1C mogą powstać z różnych powodów. Oto niektóre z nich.

- Ręczna korekta należnych kwot. W dokumencie „Wynagrodzenie do zapłacenia organizacjom” kalkulator ręcznie koryguje należne kwoty. Mogą być większe lub mniejsze niż kwoty należne do zapłaty. Zwykle kalkulator ucieka się do długopisów w tych przypadkach, gdy nie może otrzymać wymaganych kwot na podstawie obliczeń. To zła metoda.

- Wypłata częściowa. W przypadku niewystarczających środków na rachunku bieżącym lub z innych powodów kierownictwo organizacji może podjąć decyzję o wypłacie części wynagrodzenia. Aby to zrobić, w dokumencie „Wynagrodzenie wypłacane organizacjom” należy wskazać procent płatności. W efekcie program naprawi dług wobec pracowników.

- Brak wypłaty. Zdarzają się również sytuacje, w których pracownik faktycznie otrzymywał wynagrodzenie, ale z jakiegoś powodu kalkulator nie odzwierciedlał tego faktu w programie.

Część długów, zdaniem kalkulatora, program nie klasyfikuje jako długów. Wynika to z tego, że automatycznie je spłaca.

- Zaokrąglanie należnych kwot. W dokumencie „Wynagrodzenie do zapłacenia organizacjom” możesz określić zaokrąglenia kwot do zapłacenia. W tym kontekście odrzucone kwoty nie stanowią długu. Kwoty te są automatycznie brane pod uwagę przy płatności w następnym miesiącu. Po zwolnieniu lub na prośbę pracownika możesz po prostu usunąć zaokrąglenie, a wszystko zostanie wypłacone co do grosza.

- Ponowne obliczenie wynagrodzenia. Zwróćmy uwagę na jeszcze jeden moment. Na przykład pracownik otrzymał pełną pensję za maj. W czerwcu okazało się, że w maju opuścił kilka dni. W tym celu konieczne jest sporządzenie dokumentu ugody „nieobecność w organizacjach”. Z punktu widzenia kalkulatora jest nadpłata. Jednak program nie rejestruje tej nadpłaty jako długu pracownika wobec organizacji. Zamiast tego program 1C: Zarządzanie wynagrodzeniami i personelem 8 zaoferuje przeliczenie wynagrodzenia za maj.

- Saldo minus zaliczka. Niektóre kalkulatory błędnie uważają, że różnica między wynagrodzeniem naliczonym za bieżący miesiąc a wcześniej wypłaconą zaliczką jest zadłużeniem wobec pracownika.

W formatce „Ustawianie parametrów księgowania” na zakładce „Wypłata wynagrodzenia” znajduje się flaga „Wzajemne rozliczenia wynagrodzeń są prowadzone w kontekście miesięcy jego naliczania”. Nazwa tej flagi jest dla mnie osobiście myląca. Sędzia dla siebie.

Wzajemne rozliczenia są rozliczeniami międzyokresowymi różne rodzaje obliczenia płacowe. Przeprowadzane są w kontekście miesięcy. Można to łatwo zweryfikować analizując poniższe rejestry akumulacyjne.

- Rejestr akumulacyjny „Wzajemne rozliczenia z pracownikami organizacji”.

- Rejestr akumulacyjny „Wynagrodzenie za miesiąc organizacji”.

W nich każdy wpis jest powiązany z konkretnym miesiącem naliczania. Oznacza to, że niezależnie od stanu flagi „Wzajemne rozliczenia wynagrodzeń są przeprowadzane w kontekście miesięcy jego naliczania”, program 1C: Zarządzanie wynagrodzeniami i personelem 8 zawsze przeprowadza wzajemne rozliczenia w kontekście miesięcy listy płac . Więc co mówi ta flaga?

Faktycznie stan flagi określa sposób spłaty powstających długów. Oto artykuł na ten temat. Sam dług jako przedmiot księgowy nie istnieje w programie. To tylko różnica między kwotą naliczenia a kwotą wypłaty. Jeśli jest ujemna, pracownik ma dług wobec organizacji. Wartość dodatnia oznacza zadłużenie organizacji.

Rozważmy konsekwencje stanu flagi „Wzajemne rozliczenia wynagrodzeń są przeprowadzane w kontekście miesięcy jej naliczania”. Wszystkie przykłady zostały uruchomione na bazie demonstracyjnej.

1. Rozliczanie długów według miesięcy ich powstania

W celu uporządkowania księgowania długów w kontekście miesięcy ich powstania, konieczne jest w formularzu „Ustawianie parametrów księgowych”, na zakładce „Wypłata wynagrodzenia” ustaw flagę „Wzajemne rozliczenia wynagrodzeń są przeprowadzane w kontekst miesięcy jego naliczania”.

W rzeczywistości wzajemne rozliczenia są zawsze przeprowadzane w kontekście miesięcy rozliczenia, czyli niezależnie od stanu tej flagi.

Stan flagi „Wzajemne rozliczenia wynagrodzeń są przeprowadzane w kontekście miesięcy jej naliczania” określa sposób spłaty długów organizacji i pracowników.

Modelowanie sytuacji w bazie demo pomoże nam dowiedzieć się, jak spłacić dług. Aby uprościć modelowanie, ustawiamy flagę „Uproszczone rozliczanie wzajemnych rozliczeń”. W takim przypadku dokument „Wynagrodzenie płatne na rzecz organizacji” niezależnie spłaca dług. Nie musisz wprowadzać paragonu gotówkowego. Jest to konieczne po prostu, aby nie wprowadzać niepotrzebnych dokumentów.

Obliczmy wynagrodzenie za styczeń, luty i marzec E.I. Akimova, G.D. Vaskina i R.A. Gorin, pracujący w organizacji CJSC „Deltaon”. Ostatniego dnia każdego miesiąca wystawiamy dokumenty „Wynagrodzenie płatne organizacjom”. Aby ręcznie modelować zadłużenie, skorygujemy wartości w kolumnie „Do zapłacenia” dla dwóch pierwszych pracowników.

W styczniu E.I. Lista płac Akima ręcznie zwiększyła kwotę płatności z 53 253 rubli do 60 000 rubli. W rezultacie dokument odnotował w styczniu dług pracownika wobec organizacji w wysokości 6747 rubli. Należy pamiętać, że dług pracownika w dokumencie jest oznaczony na czerwono i z minusem.

W tym samym czasie G.D. Vaskinie zapłacono o 1000 rubli mniej niż było to wymagane. O tym, że obliczenia zostały skorygowane ręcznie, świadczy obecność obrazu w postaci stylizowanego długopisu w pierwszej kolumnie tabeli.

W lutym kalkulator odkrył swój błąd i postanowił ręcznie go poprawić. Do kwoty nadpłaty w styczniu postanowił nie dopłacać w lutym. Oznacza to, że ponownie w dokumencie „Wynagrodzenie należne organizacjom” ręcznie skorygowano należną kwotę.

Należy pamiętać, że program wyświetlał niedopłaconą kwotę w kolumnie „Odroczone” kolorem czarnym i ze znakiem plus. Nieco później przekonamy się, że płatnik faktycznie nie spłacił długu pracownika. Oczywiście w rzeczywistości nikt nie jest nikomu winien. Ale program jeszcze o tym nie wie. W tej chwili ma dwa długi:

- dług pracownika za styczeń w wysokości 6747 rubli,

- dług organizacji wobec pracownika na tę samą kwotę.

W marcu kalkulator, z powodu tylko jemu znanego, ponownie E.I. Akimova zapłacił nieco więcej niż naliczony program.

Rozważamy uproszczony przykład modelu. W praktyce, gdzie jest wielu pracowników, wiele różnego rodzaju rozliczeń, płatnik bardzo szybko traci kontrolę nad powstającymi długami. Dlatego program musi posiadać mechanizmy szybkiego ich wykrywania. Przede wszystkim są to raporty.

Wygenerujmy raport „Podsumowanie rozliczeń międzyokresowych i odliczeń dla organizacji” z selekcją dla pracowników E.I. Akimova, G.D. Vaskin i R.A. Gorin Jest to bardzo popularny raport wśród kalkulatorów.

Widzimy, że na początku stycznia 2012 r. istnieje dług organizacji wobec pracowników w wysokości 91 794 rubli. Możesz wyszczególnić ten dług według pracownika. Ale bardzo trudno jest ustalić za pomocą tego raportu, w którym miesiącu powstał. W tym celu lepiej skorzystać z raportu „Struktura zadłużenia organizacji”.

W tym raporcie wyraźnie widać nie tylko komu nasza organizacja jest winna pieniądze, ale także w jakim miesiącu powstały te długi. Załóżmy, że ten dług został odkryty dopiero w grudniu 2011 r. Pytanie brzmi, jak to zapłacić. Bardzo prosta. Sporządzamy dokument „Wynagrodzenie płatne organizacjom” na przykład z dnia 27 grudnia 2011 r. i wskazujemy „Sierpień 2009” w zmiennej „Miesiąc rozliczeniowy”.

Po wypełnieniu tego dokumentu ponownie wygeneruj powyższe raporty i upewnij się, że dług organizacji wobec pracowników za sierpień 2009 r. został wyeliminowany. W pościgu poczynimy kilka bardzo ważnych uwag.

Raport „Struktura zadłużenia organizacji” pozwala określić miesiąc powstania zadłużenia organizacji wobec pracowników.

Aby spłacić dług organizacji za ostatni miesiąc, konieczne jest sporządzenie dokumentu „Wynagrodzenie wypłacane organizacjom” za miesiąc, w którym powstał dług.

Przypomnijmy, że 5 kwietnia wypłacono wynagrodzenie za marzec. Wygenerujmy teraz raport "Struktura zadłużenia organizacji" za okres 01.01.2012-05.04.2012.

Zwróć uwagę na to, że raport generuje w kontekście miesięcy zarówno długi organizacji, jak i długi pracowników.

- EI Akimowa w styczniu przepłacili 6747 rubli. W lutym, z powodu braku doświadczenia, płatnik zaniżył jej 6747 rubli, mając nadzieję, że program uwzględni jego dług wobec organizacji. Nie wziąłem tego pod uwagę. W marcu płatnik ponownie nadpłacił, ale już w wysokości 1747 rubli.

- B.D. Vaskina płatnik miesięcznie niedopłacany 1000 rubli.

- RA Gorin przez pierwsze 4 miesiące nie ma żadnych długów wobec organizacji i organizacja nie ma wobec niego żadnych długów.

Spłacane są różne rodzaje długów różne sposoby. Rozważmy je. Przypomnijmy, że rozważamy sytuację, w której ustawiona jest flaga „Wzajemne rozliczenia wynagrodzeń są przeprowadzane w kontekście miesięcy jej naliczania”.

1.1. Spłata zadłużenia pracownika wobec organizacji

Aby zachować długi pracownika wobec organizacji, na przykład w kwietniu, konieczne jest przeniesienie całości lub części wcześniej powstałych długów pracownika na ten miesiąc za pomocą dokumentu „Przeniesienie długów”.

Aby wypełnić tabelaryczną część dokumentu, najwygodniej jest użyć przycisku „Wypełnij \ Według długu”. W takim przypadku program automatycznie znajdzie wszystkich pracowników, którzy mają zaległe długi.

Polecenie „Wypełnij listę pracowników” otwiera formularz pomocniczy, w którym należy określić warunki wyboru pracowników oraz „Miesiąc wystąpienia zadłużenia”. Kwoty zadłużenia w kolumnie „Przelew w kwocie” mogą pojawić się dopiero po kliknięciu przycisku „Przelicz”. Faktem jest, że nie wszyscy pracownicy, którzy spełniają warunki selekcji, mogą mieć dług wobec organizacji.

I tak dług został przeniesiony. Ale aby utrzymać to przed pracownikiem przy płaceniu wynagrodzenia, konieczne jest, aby było coś, przed czym należy się trzymać. Oznacza to, że musimy naliczać pensje za kwiecień. Następnie jak zwykle tworzymy dokument „Wynagrodzenie płatne organizacji”.

Dokument „Wynagrodzenie płatne na rzecz organizacji” spłacił dług E.I. Akimova przed organizacją. Można to zweryfikować za pomocą raportu „Struktura zadłużenia organizacji”, ale za okres 01.01.2012-05.07.2012.

Kwoty ujemne z kolumny „Saldo zamknięcia” zniknęły. Oznacza to, że nie ma pracowników, którzy byliby winni naszej organizacji. Istnieje jednak dług organizacji wobec pracowników.

1.2. Spłata zadłużenia organizacji wobec pracownika

Pamiętaj, nasz kalkulator najpierw nadpłacił E.I. Akimova 6747 rubli, a następnie niedopłacił tej samej kwoty. Pomyślał więc, że spłaci dług pracownika. To nie jest prawda.

Jeśli ustawiona jest flaga „Wzajemne rozliczenia wynagrodzeń są przeprowadzane w kontekście miesięcy naliczania”, wówczas długi organizacji i długi pracowników są brane pod uwagę osobno. Nie znoszą się automatycznie.

Muszą być opłacane osobno.

Tak więc, aby spłacić dług wobec E.I. Akimova na luty, konieczne jest na przykład wystawienie dokumentu „Wynagrodzenie wypłacane organizacjom” w kwietniu, wskazując w nim miesiąc naliczania lutego.

Raport pokazuje również dług organizacji wobec G.D. Waskina. Za kwartał prowadził 3000 rubli po 1000 rubli miesięcznie. Aby ją spłacić, będziesz musiał wystawić trzy dokumenty „Wynagrodzenie płatne organizacjom” odpowiednio za styczeń, luty i marzec.

Jeden dokument „Wynagrodzenie płatne na rzecz organizacji” nie może być użyty do spłaty przeszłego zadłużenia organizacji wobec pracownika wraz z płatnością za bieżący miesiąc.

Procedura spłaty zadłużenia pracowników.

- Z dokumentem „Płace dla pracowników organizacji”, lista płac za lipiec.

Procedura spłaty zadłużenia organizacji wobec pracowników z ostatnich miesięcy.

W bieżącym miesiącu sporządzamy dokument „Wynagrodzenie płatne organizacji”. W atrybucie „Miesiąc naliczenia” podaj miesiąc, za który dług jest spłacany.

2. Rozliczanie długów bez wyszczególniania według miesięcy ich powstania

Aby zorganizować księgowanie długów bez wyszczególniania ich według miesięcy ich powstania, konieczne jest w formularzu „Ustawianie parametrów księgowania”, w zakładce „Wypłata wynagrodzeń”, odznacz pole „Wzajemne rozliczenia wynagrodzeń są przeprowadzane w kontekst miesięcy jego naliczania”.

Powtórzmy nasze doświadczenie, ale tylko z niezaznaczoną flagą „Wzajemne rozliczenia wynagrodzeń są przeprowadzane w kontekście miesięcy jej naliczania”. A potem ponownie wygenerujemy raport „Struktura zadłużenia organizacji”, ale za okres 01.01.2012-04.05.2012 raport.

Co wpada w oko?

- Brak separacji według miesiąca. Widzimy różne rodzaje zadłużenia, ale nie ma informacji, w którym miesiącu powstało.

- Długi różnego rodzaju sumują się. Akimova E.I. w styczniu istniał dług wobec organizacji w wysokości 6747 rubli. W lutym jej wynagrodzenie było niedopłacone do tej kwoty, to znaczy organizacja miała dług wobec pracownika. W rezultacie nikt nie jest nikomu winien. Program uwzględniał wzajemne zadłużenie. Był tylko dług wobec organizacji w wysokości 1747 rubli.

- Zadłużenia za przeszłe okresy są sumowane. Nasza organizacja była winna Vaskinie G.D. 3000 rubli. Ale teraz nie możemy dowiedzieć się z tego raportu, jak powstał ten dług.

Obliczmy pensję za kwiecień, wypłaćmy ją i przeanalizujmy wynik wypłaty.

EI Akimowa. Gdyby ten pracownik nie miał długów, dokument wypłaciłby jej kwotę 53 253 rubli. Zamiast tego zmniejszył ją o kwotę długu pracownika: 51506=53253-1747.

B.D. Vaskin. Gdyby organizacja nie miała długów wobec tego pracownika, dokument wypłaciłby jej kwotę 41 847 rubli. Zamiast tego zwiększył ją o kwotę długu wobec pracownika: 44847 = 41847 + 3000.

Z tego możemy wyciągnąć prosty i ważny wniosek.

Jeśli flaga „Wzajemne rozliczenia wynagrodzeń są przeprowadzane w kontekście miesięcy jego naliczania” nie jest zaznaczona, to oba rodzaje zadłużenia można spłacić jednym wyciągiem. Ale niekoniecznie.

Gdy flaga „Wzajemne rozliczenia wynagrodzeń prowadzone są według miesięcy jego naliczania” nie jest zaznaczona, wartość „Dług” staje się dostępna w dokumencie „Wynagrodzenie do zapłacenia organizacji” w zmiennej „Wypłać”. Oznacza to, że długi organizacji można spłacać na dwa sposoby.

- Różne stwierdzenia.

- Jedna kartka.

Różne stwierdzenia.

Najpierw sporządzamy dokument „Wynagrodzenie płatne na rzecz organizacji” o charakterze płatności „Dług”. W takim przypadku spłaci tylko dług powstały na początku miesiąca. Następnie jak zwykle sporządzamy dokument „Wynagrodzenie płatne na rzecz organizacji” o charakterze wpłaty „Wynagrodzenie”.

Jest tu jedna subtelność. W dokumencie „Wynagrodzenie należne organizacji” o charakterze płatności „Dług” nie można wskazać miesiąca, za który wpłata została już dokonana, jako miesiąca naliczania. Tylko miesiąc, w którym jeszcze nie było płatności. Na przykład w naszym przykładzie G.D. Dług Vaski można spłacić w kwietniu, a nie wcześniej.

Jedna kartka.

Aby to zrobić, w dokumencie „Wynagrodzenie płatne na rzecz organizacji” konieczne jest ustalenie charakteru płatności „Wynagrodzenie”. W takim przypadku dokument zapłaci całkowitą kwotę wynagrodzenia za bieżący miesiąc i poprzednie długi organizacji, które pojawiły się na początku tego miesiąca.

Nawiasem mówiąc, płacenie w dwóch arkuszach to bardzo wygodny sposób. W takim przypadku w dzienniku „Wynagrodzenie płatne na rzecz organizacji” będzie można wybrać dokumenty o charakterze płatności „Dług”.

Co zatem mamy, jeśli flaga „Wzajemne rozliczenia wynagrodzeń są przeprowadzane w kontekście miesięcy jej naliczania” nie jest zaznaczona.

- Zadłużenie pracownika jest automatycznie spłacane przy kolejnej wypłacie wynagrodzenia.

- Dług organizacji można spłacić jednocześnie z wypłatą aktualnego wynagrodzenia (charakter wpłaty to „Wynagrodzenie”) lub odrębne oświadczenie (charakter wpłaty to „Dług”).

3. Przykłady długów

Bez względu na przyczynę powstania tego lub innego długu, spłaca się go w jeden z opisanych powyżej sposobów. Dlatego te przykłady podaje się tylko po to, aby zrozumieć mechanizm powstawania długów i, jeśli to możliwe, im zapobiec.

Rozważaliśmy już najprostszą przyczynę długów. Wtedy płatnik, według własnego uznania, ręcznie koryguje wyniki obliczeń w dokumencie płacowym. Rozważmy inne przykłady.

3.1. Pracownik otrzymał zaliczkę i zrezygnował

A.K. Kalinina 16 stycznia 2012 r. otrzymała zaliczkę, a 18 stycznia zrezygnowała. Z analizy raportu „Struktura zadłużenia organizacji” łatwo zauważyć, że w demonstracyjnej bazie danych organizacji przed A.K. Kalinina ma dług w wysokości 80 823 rubli, który powstał w sierpniu 2009 roku. Zgaśmy to.

Upewnijmy się, że pensja A.K. Kalinina wynosi 92 900 rubli. Następnie wykonamy następujące operacje.

- 16 stycznia 2012 r. wpłacimy zaliczkę w wysokości 50%, czyli 46 450 rubli.

- Wydamy nakaz zwolnienia z pracy od 18 stycznia 2012 r.

- Dla uproszczenia założymy, że nie należy obliczać ani odszkodowania, ani potrąceń, ani odpraw przy zwolnieniu.

- Naliczmy wynagrodzenie zwolnionemu pracownikowi za styczeń.

- Sporządzimy dokument do wypłaty wynagrodzeń.

Wykonując 5 krok zauważymy, że program w części tabelarycznej dokumentu „Wynagrodzenie wypłacane organizacjom” przez pracownika A.K. Kalinina nie zastępuje. Nie ma nic do zapłacenia! Sędzia dla siebie. Pracownikowi wypłacono pensję za styczeń w wysokości 40643,75 rubli. Od tej kwoty należy potrącić podatek dochodowy od osób fizycznych w wysokości 5284 rubli. Na jej ręce przysługuje 35359,75 rubli. Ale otrzymała już z góry 46 450 rubli. W konsekwencji jej dług wobec organizacji wynosi 11090,25 rubli.

Upewnijmy się, że program nie popełnił błędu.

Możesz dokonać zwrotu za pomocą dokumentu „Przekaz gotówkowy przychodzący” z operacją „Zwrot przez pracownika”.

Dodatkowo musimy pamiętać, że potrącenie podatku dochodowego od osób fizycznych nie jest rejestrowane w programie. W końcu przy płaceniu zaliczki nie jest ona wstrzymywana, a wynagrodzenie zwalnianego pracownika nie zostało wypłacone. Wręcz przeciwnie, powinien.

O tym, że podatek dochodowy od osób fizycznych rzeczywiście nie zostanie potrącony, można zadbać brakiem odpowiedniego wpisu w ewidencji akumulacyjnej „rozliczenia podatku dochodowego od osób fizycznych z budżetem”. Łatwiej według raportu „Rejestr rozliczeń podatkowych dla podatku dochodowego od osób fizycznych”.

Konieczne jest zarejestrowanie potrącenia podatku dochodowego od osób fizycznych dokumentem „Korekta rozliczania podatku dochodowego od osób fizycznych, składek ubezpieczeniowych i jednolitego podatku socjalnego”, zakładka „Potrącony podatek dochodowy od osób fizycznych”. Istnieje alternatywa, ale wcale nieoczywista droga. Ma to na celu ponowne zaksięgowanie dokumentu „Wynagrodzenie płatne organizacjom” z operacją „Planowana zaliczka”.

W normalnej sytuacji podatek dochodowy od osób fizycznych nie jest potrącany z zaliczki. Ale nasza sytuacja jest trochę inna. Pracownik otrzymał zaliczkę i zrezygnował. Istniało naliczanie wynagrodzenia, ale nie pokrywało ono wydanej zaliczki. Dlatego przy ponownym wpłacaniu zaliczki potrąca podatek dochodowy od osób fizycznych. Należy pamiętać, że przy takim potrąceniu podatku dochodowego od osób fizycznych program nie sprawdza zwrotu długu przez pracownika.

Wystarczy skorzystać z jednej z metod. W przeciwnym razie nastąpi podwojenie pobieranego podatku dochodowego od osób fizycznych.

Lekki odwrót lub odgórny.

Wiadomo, że nie ma konieczności potrącania podatku dochodowego od osób fizycznych od zaliczek. W programie jest wstrzymywany z wypłaty wynagrodzenia. Jednak jakoś trafiłem na bazę, w której wszystko było dokładnie odwrotnie.

Dokumenty „Wypłata wynagrodzeń organizacji” o charakterze płatności „Planowana zaliczka” potrącony podatek dochodowy od osób fizycznych. Ale te same dokumenty, o charakterze płatności „Wynagrodzenie”, nie potrącały podatku dochodowego od osób fizycznych. W końcu program zrobił wszystko dobrze. Niemniej jednak nawet kalkulator tej organizacji nadal czuł się nieswojo. Jak to jest? W końcu tak nie powinno być!

Jak bardzo często przyczyną jest elementarna niezdolność do pracy z programem. „Błąd” okazał się prosty, ale nie było łatwo go zidentyfikować, ponieważ nie było widoczne powody nie do analizy. A powodem okazała się niewłaściwa kolejność działań.

Zamiast sekwencji: zaliczka, naliczanie wynagrodzenia, wypłata wynagrodzenia, użytkownik najpierw naliczał wynagrodzenie, następnie wpłacał zaliczkę, a następnie wypłacał wynagrodzenie. Ale jeśli wynagrodzenie jest naliczane, a użytkownik płaci zaliczkę, program zatrzymuje zaliczkę z całej kwoty naliczonych wynagrodzeń.

3.2. Pracownik otrzymał zaliczkę po chorobie

W praktyce taka sytuacja również miała miejsce.

Pracownik chorował w okresie od 13.04.2012 do 24.04.2012. Po wyjściu do pracy otrzymał 26 kwietnia zaliczkę w wysokości 5700 rubli. W kwietniu otrzymał pensję 3489,43. W efekcie powstało zadłużenie pracownika w wysokości 2210,57.

Znacznie łatwiej jest znaleźć ten błąd, jeśli ustawiona jest flaga „Wzajemne rozliczenia wynagrodzeń są przeprowadzane w kontekście miesięcy jego naliczania”. W takim przypadku raport „Struktura zadłużenia organizacji” od razu pokazuje nam, w którym miesiącu powstał dług. Pozostaje przeanalizować dokumenty tego miesiąca za pomocą transkrypcji tego raportu.

Jeżeli flaga „Wzajemne rozliczenia wynagrodzeń są prowadzone w kontekście miesięcy ich naliczania” nie jest zaznaczona, to dla każdego miesiąca trzeba będzie generować raport „Struktura zadłużenia organizacji”. Ale nawet po miesiącu, w którym powstał dług, nie będzie łatwo zrozumieć przyczyny jego powstania.

Program pomaga zapobiegać takim zadłużeniom pracowników. Aby to zrobić, w ustawieniach parametrów księgowych, na zakładce „Wypłata wynagrodzenia”, ustaw flagę „Weź pod uwagę nie wyjścia” podczas wpłacania zaliczki.

3.3. Wynagrodzenie wypłacone i naliczone usunięte

Czasami tak bywa. Dla pracownika o znaku „Wynagrodzenie” istnieje dokument „Wynagrodzenie wypłacane przez organizacje”. Nie ma korekt ręcznych. Oznacza to, że jest wypełniany na podstawie danych w rejestrach zarejestrowanych w dokumencie „Wynagrodzenia pracowników organizacji”. Jednak z jakiegoś powodu w bazie danych brakuje dokumentu „Płace dla pracowników organizacji”.

To oznacza jedno. Z jakiegoś powodu po wypłaceniu pensji została ona usunięta. Doprowadziło to do zadłużenia pracownika wobec organizacji.

3.4. Ukryta ręczna edycja

Większość błędów wynika z elementarnej niemożności pracy z programem. Zamiast uczyć się programu, niektórzy użytkownicy dostosowują go do pożądanego rezultatu. Nie myślą o konsekwencjach. Najważniejsze, że wymagana kwota znajduje się na wyciągu. Oto przykład, na który natknąłem się.

W dokumencie „Wynagrodzenie płatne organizacjom” występuje charakter płatności „Zaliczka za pierwszą połowę miesiąca”. Nie wszyscy użytkownicy wiedzą, że muszą najpierw wypełnić listę płac za pierwszą połowę miesiąca. Nie wiedzą też, że w programie można wpłacić nie tylko szacunkową zaliczkę, ale także zaliczkę o stałej wysokości.

Jak ci użytkownicy to robią? Robią miesięczną listę płac. Następnie sporządzają dokument „Wynagrodzenie płatne przez organizacje” o charakterze płatności „Wynagrodzenie”. Ponieważ jednak faktycznie chce wpłacić zaliczkę, po wypełnieniu części tabelarycznej zmienia charakter wpłaty na „Zaliczka za pierwszą połowę miesiąca” i ręcznie koryguje wysokość wpłaty.

Programy do dowolnej regulacji w pierwszej kolumnie sekcji tabelarycznej automatycznie wyświetlają uchwyt. Wskazuje, że obliczone dane zostały skorygowane ręcznie.

Ale nasz użytkownik jest mądrzejszy niż program. W drugiej kolumnie ręcznie zaznacza pola „Atrybut automatycznego obliczania”. Teraz wizualnie nikt (w tym sam kalkulator) nie domyśli się, że obliczenia zostały ręcznie poprawione.

4. Uwaga!

Taka sytuacja jest całkiem możliwa. Kalkulator pracował przez jakiś czas z opcją rozliczania długów według miesięcy ich powstania. Coś mu się w tym nie podobało i przeszedł na opcję bez wyszczególniania przez miesiące naliczania. Lub odwrotnie.

Czy można arbitralnie, to znaczy w dowolnym okresie, zmienić stan flagi „Wzajemne rozliczenia płac są przeprowadzane w kontekście miesięcy jego naliczania”.

W celu uzyskania jednoznaczności ponownie będziemy polegać na naszym przykładzie wzorcowym. Załóżmy, że w kwietniu dokumenty dotyczące spłaty zadłużenia nie zostały wykonane. W tym przypadku zmiana stanu flagi „Wzajemne rozliczenia wynagrodzeń są przeprowadzane w kontekście miesięcy jej naliczania” w jednym lub drugim kierunku jest całkiem nieszkodliwa. Można to zweryfikować generując raport „Struktura zadłużenia organizacji”. W zależności od stanu flagi wygeneruje dług z danymi miesięcznymi lub bez szczegółów. Nie ma potrzeby przekazywania dokumentów.

Sugeruje to, że niezależnie od stanu flagi program zawsze prowadzi ewidencję długów w kontekście miesięcy ich narastania. Po prostu, wybierając taki lub inny stan flagi, kalkulator wybiera sposób spłaty zadłużenia.

Sytuacja będzie inna, jeśli dług zostanie spłacony. Na przykład zapisy były prowadzone bez wyszczególniania miesięcy za cały pierwszy kwartał. W kwietniu dług został spłacony i ogłoszono flagę „Wzajemne rozliczenia wynagrodzeń są prowadzone w kontekście miesięcy jego naliczania”.

Raport „Struktura zadłużenia organizacji” ponownie pokaże nam zadłużenie według miesięcy. I to pomimo tego, że gdy księgowość była prowadzona bez szczegółów, cały dług został spłacony.

Odkąd zmieniliśmy stan flagi, program nie widzi teraz poprzedniego sposobu spłaty zadłużenia. Podaj jej metodę, która odpowiada danemu stanowi flagi. Oznacza to, że musisz zrezygnować z dotychczasowego sposobu spłaty zadłużenia i dokonać spłaty zadłużenia w sposób odpowiadający miesięcznemu rozliczeniu długów. Oczywiście jest też odwrotnie.

Procedury te mogą być dość pracochłonne. Dlatego najlepiej od samego początku zdecydować, który stan flagi „Wzajemne rozliczenia wynagrodzeń prowadzone są w kontekście miesięcy jej naliczania” jest dla Ciebie bardziej odpowiedni.

Wniosek

Flaga „Wzajemne rozliczenia wynagrodzeń są przeprowadzane w kontekście miesięcy jej naliczania” to SET.

Procedura spłaty długów pracowników wobec organizacji.

- Przenieś dług pracowników na miesiąc, w którym planuje się spłacić ten dług dokumentem „Przeniesienie długu pracowników organizacji”. Na przykład na lipiec.

- Z dokumentem „Płace dla pracowników organizacji”, lista płac za lipiec. Należy to zrobić, aby program miał przed czym uchronić dług.

- Przygotuj dokument „Wynagrodzenie płatne organizacji”. Dzięki uproszczonemu rozliczaniu wzajemnych rozliczeń spłaci też dług. Jeżeli flaga „Uproszczone rozliczanie wzajemnych rozliczeń” jest wyczyszczona, to dodatkowo konieczne jest wystawienie dokumentów płatniczych.

Procedura spłaty zadłużenia organizacji wobec pracowników.

W bieżącym miesiącu sporządzamy dokument „Wynagrodzenie płatne organizacji”. W atrybucie „Miesiąc naliczenia” wskaż miesiąc, za który dług jest spłacany (miesiąc, w którym powstał dług).

USUNIĘTO flagę „Wzajemne rozliczenia wynagrodzeń są dokonywane w kontekście miesięcy jej naliczania”

- W bieżącym miesiącu dług pracownika wobec organizacji może zostać spłacony tylko wtedy, gdy za ten miesiąc naliczono mu wynagrodzenie.

- Jeśli wynagrodzenie za bieżący miesiąc zostało naliczone, to dokument „Wynagrodzenie do zapłacenia organizacji” z wartością „Wynagrodzenie” ustawioną w zmiennej „Wynagrodzenie” spłaca oba rodzaje zadłużenia: Zadłużenie organizacji i Zadłużenie pracownika .

- Jeśli w dokumencie „Wynagrodzenie należne organizacji” w atrybucie „Wypłać” ustawionym na „Dług”, to niezależnie od dostępności listy płac za ten okres, dokument spłaci tylko dług organizacji wobec pracownika.

Konieczne jest, aby co miesiąc, po każdej wypłacie pensji, obowiązywać zasada samodzielnej kontroli powstających długów. Aby to zrobić, możesz skorzystać z odpowiednich raportów i przetwarzania.

- Raport „Struktura zadłużenia organizacji”.

- Raport „Rejestr rozliczeń podatkowych dla podatku dochodowego od osób fizycznych”.

- Przetwarzanie „Ponowne obliczanie wynagrodzenia organizacji”.

W formatce „Ustawianie parametrów księgowania” na zakładce „Wypłata wynagrodzenia” ustaw flagę „Uwzględnij nieobecność”. Pozwoli to uniknąć powstania długów pracowników wobec organizacji. Każda odnotowana nieobecność w organizacji w pierwszej połowie miesiąca i późniejsza wpłata zaliczki (z wyłączeniem nieobecności) doprowadzą do powstania długu wobec organizacji.

Ustawianie parametrów księgowych w 1C: Zarządzanie płacami i personelem 8

Wiele pytań dotyczących listy płac w programach 1C wynika z faktu, że ustawienia parametrów księgowych wprowadzone w bazie danych nie odpowiadają pomysłom i oczekiwaniom płatnika. Wielu w ogóle nie wie, gdzie są te ustawienia i do czego służą, więc pracują z tym, co ustawili domyślnie. W tym artykule opowiem o najważniejszych checkboxach, które znacząco wpływają na działanie programu i jestem pewien, że znajdziesz w nim coś nowego i przydatnego.

Aby otworzyć parametry księgowe, należy wybrać odpowiednią pozycję w zakładce „Przedsiębiorstwo”.

Pierwsze ustawienie, które jest widoczne od razu po otwarciu formularza, to sposób na uwzględnienie potrącenia z tytułu urlopu nieprzepracowanego przy wyjeździe. Są tu dwie opcje:

1) jako zwykłe potrącenie (nie obniża podatków i składek);

2) odwrócenie memoriału (obniża podatki i składki).

Szczegóły o różnicach między tymi metodami wraz z przykładami odcinków wypłaty znajdują się w artykule. Obliczanie pracownika po zwolnieniu w 1C: Zarządzanie wynagrodzeniami i personelem 8.

sl Kolejne ustawienie, które znajduje się na tej samej zakładce, ustawia algorytm przeliczania miesięcznego wynagrodzenia na stawkę godzinową. Ma to znaczenie, jeśli Twoja firma ćwiczy pracę w nocy lub wieczorem, w weekendy, w godzinach nadliczbowych, czyli w sytuacjach, gdy konieczne jest obliczenie kosztu godziny pracy pracownika otrzymującego miesięczną pensję. Na końcu artykułu Jak obliczyć dopłatę za godziny nocne przedstawia przykład wpływu tego ustawienia na obliczanie kwoty płatności za noc.

Kolejne ważne ustawienie znajduje się w zakładce „Płace” - jest to pole wyboru „Przy obliczaniu podatku dochodowego od osób fizycznych należy uwzględnić obliczony podatek jako potrącony”. Polecam zawsze zaznaczać to pole. Szczegóły, dlaczego radzę to zrobić, zostały już opisane w jednym z artykułów: Dlaczego naliczony podatek w certyfikacie 2-NDFL nie jest równy potrąceniu?

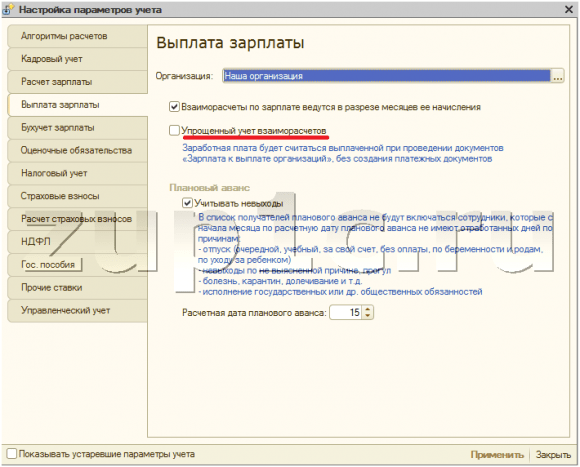

W zakładce „Wypłata wynagrodzenia” znajdują się jednocześnie dwa bardzo ważne ustawienia:

1) checkbox „Wzajemne rozliczenia wynagrodzeń są przeprowadzane w kontekście miesięcy jego naliczania”

To ustawienie wpływa na algorytm wypełniania dokumentu „Organizacje płatne od wynagrodzeń”. W przypadku zaznaczenia checkboxa, gdy dokument zostanie automatycznie wypełniony, będzie zawierał kwoty zadłużenia tylko za wybrany miesiąc. W przeciwnym razie - bieżące saldo wzajemnych rozliczeń z uwzględnieniem zadłużenia i za wszystkie poprzednie miesiące na zasadzie memoriałowej.

2) checkbox „Uproszczone rozliczanie wzajemnych rozliczeń”

W przypadku jego ustalenia wynagrodzenie zostanie uznane za wypłacone po zaksięgowaniu dokumentu „Wynagrodzenie płatne organizacjom”. W przeciwnym razie, aby kwoty znalazły się w kolumnie „Zapłacone” na odcinku wypłaty, należy również zaksięgować polecenie zapłaty lub polecenie zapłaty i wyciąg z konta bankowego. Uproszczona księgowość jest bardzo wygodna, ale jej wadą jest to, że to ustawienie nie pozwala na przesyłanie rejestrów do wypłaty wynagrodzeń z 1C do programów bankowych.

Koniecznie musisz zajrzeć do zakładki „Rachunkowość podatkowa”, ponieważ zawiera ona dane o zastosowanym systemie podatkowym, musisz również otworzyć zakładkę „Składki ubezpieczeniowe” i wybrać żądaną taryfę. Ponadto podana jest tutaj również stawka składek na FSS na ubezpieczenie wypadkowe. Jeśli te informacje nie zostaną wprowadzone, to składka ubezpieczeniowa tego typu nie zostanie naliczona.

A także w zakładce „Składki ubezpieczeniowe” można podejrzeć stopy procentowe, na podstawie których obliczane są kwoty odpisów do funduszy, a także wielkość krańcowej podstawy naliczania składek ubezpieczeniowych.

W przypadku korzystania z pracy na wcześniejszą emeryturę (praca szkodliwa) należy zaznaczyć odpowiednie pole w zakładce „Obliczanie składek ubezpieczeniowych”. Zwróć także uwagę na pole wyboru „Zastosuj wyniki oceny specjalnej warunków pracy”, które należy ustawić, jeśli konieczne jest wskazanie na stanowiskach klas warunków pracy przypisanych na podstawie wyników oceny specjalnej miejsc pracy.

Warto również zwrócić uwagę na zakładkę „Świadczenia państwowe”, która pokazuje aktualne kwoty świadczeń z FSS. Jeśli Twój program nie zostanie zaktualizowany w odpowiednim czasie, pamiętaj, aby ręcznie wprowadzić zmiany na tej karcie na początku roku. Ale w zakładce „Inne stawki” przechowywana jest wartość płacy minimalnej, która również powinna być aktualna.

Oczywiście fajnie byłoby zrozumieć i móc korzystać ze wszystkich innych ustawień, ale nie zawsze jest to możliwe. Jednak te najbardziej podstawowe opisane w tym artykule są po prostu koniecznością dla każdego księgowego, który nalicza pensje w programach 1C, ponieważ takie zrozumienie często znacznie upraszcza przepływ pracy. A jeśli nadal masz pytania dotyczące tych parametrów, których nie poruszyłem w moim materiale, możesz je zadać w komentarzach do artykułu.

✅

✅

✅

Odznaczmy ustawienia:

Naliczmy wynagrodzenie pracownika Pietrowa za wrzesień i październik. Przeczytaj więcej o tym, jak rozliczane są płace w 1s w moim artykule:

Całkowity dług wobec pracownika, w tym podatek dochodowy od osób fizycznych:

- wrzesień - 17 400;

- Październik - 17 400.

Nie wygenerujemy dokumentu na wrzesień. Stwórzmy to na październik:

Kwota do zapłaty została automatycznie uzupełniona długiem wobec pracownika za wrzesień i październik.

✅ Seminarium „Life hacki dla 1C ZUP 3.1”

Analiza 15 hacków na życie księgowe w 1s zup 3.1:

✅ LISTA KONTROLNA do sprawdzania listy płac w 1C ZUP 3.1

WIDEO - comiesięczna samokontrola księgowości:

✅ Lista płac w 1C ZUP 3.1

Instrukcja krok po kroku dla początkujących:

Zmieńmy ustawienie. Umieść zaznaczenie w rozważanym ustawieniu parametrów księgowych:

Wróćmy do dokumentu „Wynagrodzenie do zapłacenia” i uzupełnijmy go. W przypadku pracownika Pietrowa należna kwota została wypełniona tylko długiem za październik:

Przełącznik "Uproszczone rozliczanie wzajemnych rozliczeń".

Istota tego ustawienia jest dość przejrzyście opisana w samym programie: wynagrodzenia będą uważane za wypłacone podczas księgowania dokumentów „Wynagrodzenie płatne organizacjom”, bez tworzenia dokumentów płatności. Możesz przeczytać o pracy z tym dokumentem w artykule.

Dla pracownika Pietrowa z powyższego przykładu, dla którego naliczono wynagrodzenie za wrzesień, utworzymy, wypełnimy i zaksięgujemy dokument „Wynagrodzenie do zapłaty”:

Spróbujmy teraz wygenerować raportowanie podatku dochodowego od osób fizycznych za pomocą przetwarzania „Przygotowanie danych dotyczących podatku dochodowego od osób fizycznych”:

Jak widać, kwota potrąconego podatku dochodowego od osób fizycznych wynosi zero. W celu odliczenia podatku dochodowego od osób fizycznych w księgowości istnieją dwie możliwości:

✅ Seminarium „Life hacki dla 1C ZUP 3.1”

Analiza 15 hacków na życie księgowe w 1s zup 3.1:

✅ LISTA KONTROLNA do sprawdzania listy płac w 1C ZUP 3.1

WIDEO - comiesięczna samokontrola księgowości:

✅ Lista płac w 1C ZUP 3.1

Instrukcje krok po kroku dla początkujących:

- Zaznacz w ustawieniach parametrów księgowych „uproszczone księgowanie wzajemnych rozliczeń” i prześlij ponownie dokumenty „Wynagrodzenie do zapłacenia”;

- Twórz dokumenty wypłaty na podstawie dokumentów wypłaty: „Polecenie wypłaty wychodzące” lub „Polecenie wypłaty wychodzące” oraz „Wyciąg do przelewu wynagrodzenia” w przypadku płatności za pośrednictwem banku.

Rozważmy pierwszą opcję, ponieważ rozważamy dokładnie te ustawienia:

Po zmianie ustawień odświeżymy dokument „Wynagrodzenie płatne organizacjom”:

Możesz zauważyć, że przycisk wprowadzania na podstawie stał się nieaktywny z powodu ustawień. Po raz kolejny wygenerujemy deklaracje podatku dochodowego:

Teraz uwzględniono kwotę podatku dochodowego od osób fizycznych potrąconą za wrzesień.

Rozważ grupę ustawień dla planowanego postępu.

ZUP 8.2 posiada możliwość pracy z zaliczkami. Rozważ przypadek, gdy organizacja przewiduje stałą kwotę zaliczki. Tę stałą wartość można ustawić na liście pracowników organizacji.

Po określeniu kwoty planowanej zaliczki, w dokumencie „Wynagrodzenie do wypłaty teraz” możliwe jest automatyczne wygenerowanie listy pracowników, którym zaliczka ma zostać wypłacona. W tym celu w polu „Wypłać” wybierz opcję „Zaliczka planowana” i kliknij przycisk wypełnienia:

W ustawieniach księgowości zaznacz pole „Weź pod uwagę nieobecność” i pozostaw datę planowanej zaliczki 15.

Teraz wprowadźmy nieobecność pracownika Pietrowa we wrześniu z niewyjaśnionego powodu, korzystając z dokumentu „Nieobecność w organizacjach” przez pierwsze 15 dni miesiąca:

Następnie postaramy się uzupełnić dokument „Wynagrodzenie do zapłacenia” o zaliczkę. Dokument nie zostanie wypełniony, ponieważ pracownik nie przepracował ani jednego dnia przez pierwsze 15 dni miesiąca i zgodnie z ustawieniami księgowymi nie przysługuje mu zaliczka:

Zmieńmy szacowany termin planowanej zaliczki w ustawieniach parametrów księgowych na 16.

Po tym okazuje się, że pracownik nie miał nieobecności przez wszystkie dni przed planowaną zaliczką. Spróbujmy uzupełnić tabelaryczną część dokumentu „Wynagrodzenie do zapłacenia”.

Część tabelaryczna zostanie wypełniona, ale program zwróci naszą uwagę na to, że nie wszystkie dni pracownika zostały przepracowane.

| To wszystko, co chciałem dzisiaj powiedzieć. Do zobaczenia na stronach bloga. Aby na czas dowiedzieć się o nowych artykułach na blogu za pośrednictwem poczty e-mail lub dołączyć do naszych grup w w sieciach społecznościowych, gdzie wszystkie artykuły są również regularnie publikowane: |

W kształcie Skonfiguruj opcje księgowe niektóre ustawienia są określane osobno przez Organizacje. W przypadku niektórych ustawień należy dodatkowo określić datę (miesiąc), od którego ustawienie obowiązuje lub rok, na który jest ustawione. Program zapisuje historię zmian takich ustawień.

Zakładka „Algorytmy obliczeń”

Zakładka Algorytmy obliczeniowe wskazano niektóre cechy algorytmów obliczeniowych.

Pierwsza cecha dotyczy odliczenia za urlop bez pracy przy zwolnieniu. Zgodnie z Kodeks pracy Federacji Rosyjskiej pracodawca ma prawo wstrzymać za dni urlopu nieprzepracowane przez pracownika (na przykład, jeśli pracownik wcześniej „odszedł” z urlopu i zrezygnował). W zależności od ustawienia przełącznika Potrącenie za urlop bez pracy w przypadku zwolnienia potrącone kwoty zostaną uwzględnione przez program:

jako potrącenie nie pomniejszające podstawy opodatkowania podatkiem dochodowym od osób fizycznych i ujednoliconym podatkiem socjalnym,

jako korekta wcześniej dokonanych rozliczeń międzyokresowych, zmniejszając podstawy opodatkowania podatkiem dochodowym od osób fizycznych i ujednoliconym podatkiem socjalnym.

Druga cecha dotyczy zamiany miesięcznego wynagrodzenia na stawkę godzinową do obliczania wynagrodzenia za nadgodziny. Z przełącznikiem Przeliczając miesięczne wynagrodzenie na stawkę godzinową, użyj możesz wybrać jedną z następujących opcji:

Miesięczny termin zgodnie z harmonogramem pracownika- w tym wariancie do przeliczenia zostanie wykorzystana średnia miesięczna liczba godzin z uwzględnieniem długości tygodnia pracy pracownika.

Średnia liczba godzin miesięcznie w roku- przy przeliczaniu zostanie zastosowana miesięczna norma czasu w godzinach według grafiku pracownika; procedura ta powinna być określona w układzie zbiorowym.

Stawka miesięczna według kalendarza produkcji - w tej opcji przy przeliczaniu zostanie zastosowana średnia miesięczna liczba godzin, biorąc pod uwagę długość tygodnia pracy zgodnie z kalendarzem produkcji zgodnie z rozporządzeniem Ministerstwa Zdrowia i Rozwoju Społecznego Rosji z dnia 13 sierpnia, 2009 nr 588n.

Zakładka ma również możliwość zarządzania wynikiem naliczania liczby dni rekompensaty urlopowej po zwolnieniu. Jeśli zaznaczysz pole Zaokrąglić dni rekompensaty za urlop , wówczas zaokrąglanie zostanie przeprowadzone do pełnych dni.

Zakładka „Rachunkowość personelu”

Zakładka Księgowość kadrowa t określa cechy akt osobowych odrębnie dla Organizacje.

Jeśli zaznaczysz pole Kontrolować personel ze zmianami personalnymi, wtedy przy wprowadzaniu nowych dokumentów kadrowych program sprawdzi ich zgodność personel.

Jeśli zaznaczysz pole Ujednolicony licznik dokumentów personalnych, przy wprowadzaniu dokumentów będzie stosowana numeracja ciągła Rekrutacja, Ruch personelu, Zwolnienie i podobne.

Jeśli zaznaczysz pole

Jeśli zaznaczysz pole Pokaż numery personelu w dokumentach, formularze dokumentów wyświetlają kolumnę z numerami osobowymi pracowników.

Przełącznik "Salda urlopów zmniejszą się po zarejestrowaniu rzeczywistych urlopów" wskazuje, które dokumenty będą używane do odpisywania rzeczywistych urlopów przez personel lub rozliczenie.

Zakładka płac

Zakładka Lista płac cechy naliczania wynagrodzeń są wskazane osobno dla Organizacje.

Jeśli zaznaczysz pole Kontroluj przecięcie okresów naliczania, które rejestrują normę czasu, wówczas program będzie kontrolował fakt podwójnej wpłaty za ten sam okres czasu.

Jeśli zaznaczysz pole Wzajemne rozliczenia wynagrodzeń przeprowadzane są w kontekście miesięcy jego naliczania, wtedy program uwzględni zaległości płacowe z wyszczególnieniem miesięcy (w przeciwnym razie tylko suma).

Jeśli zaznaczysz pole Przy obliczaniu podatku dochodowego od osób fizycznych należy uwzględnić naliczony podatek jako potrącony, wówczas podatek dochodowy naliczony podczas przetwarzania dokumentów zostanie niezwłocznie zarejestrowany jako potrącony. Takie podejście upraszcza raportowanie w organizacji, w której wynagrodzenia są wypłacane regularnie i bez opóźnień.

Pole wyboru Kalkulacja płac dla osób odpowiedzialnych stosowane w sytuacji, gdy odpowiedzialna jest lista płac dla działów kalkulatory. Dzięki temu każdy płatnik może pracować tylko z pracownikami, którzy są do niego przypisani. Jeżeli checkbox jest zaznaczony, na dokumencie płacowym zostanie uzupełniona lista pracowników przypisanych do płatnika, o ile płatnik został wcześniej określony w polu Dokument odpowiedzialny.

Zakładka "Planowany zaliczka"

Zakładka Planowana zaliczka określa cechy zaliczki na Organizacje.

Jeśli zaznaczysz pole Weź pod uwagę nieobecność, to przy generowaniu listy do otrzymania planowanej zaliczki pracownicy, którzy mają termin rozliczenia planowanej zaliczki nie odnotowano dni przepracowanych.

Zakładka „Obliczanie indywidualnego podatku dochodowego”

Zakładka Obliczanie podatku dochodowego od osób fizycznych ustala się procedurę stosowania standardowych odliczeń podatkowych przy obliczaniu podatku dochodowego od osób fizycznych za kolejny okres rozliczeniowy. Dostępne są dwie opcje:

Odliczenia standardowe stosuje się memoriałowo w okresie rozliczeniowym – w tym przypadku odliczenie przysługujące podatnikowi (pracownikowi) od początku roku do miesiąca obliczenia podatku stosuje się do podstawy opodatkowania obliczonej podstawa za rok,

Odliczenia standardowe stosuje się w ramach miesięcznych dochodów podatnika – w tym przypadku odliczenia przysługujące podatnikowi (pracownikowi) w każdym miesiącu okresu rozliczeniowego odliczane są od podstawy opodatkowania obliczonej za ten miesiąc (opcja odpowiada postanowieniami pisma Ministerstwa Finansów Federacji Rosyjskiej z dnia 7 października 2004 r. nr 03-05-01-04/41).

Dozwolona jest zmiana trybu stosowania standardowych odliczeń podatkowych w ciągu roku, po czym przy obliczaniu podatku dochodowego od osób fizycznych za kolejny miesiąc okresu rozliczeniowego kwoty udzielonych odliczeń, a także kwotę podatku za poprzednie miesiące, zostaną przeliczone.

Zakładka „Odliczenia na podatek dochodowy od osób fizycznych”

Katalogowany Wysokość odliczeń na podatek dochodowy od osób fizycznych pokazuje aktualną kwotę odliczeń podatkowych.

Katalogowany Odliczenia od podatku dochodowego pokazuje aktualną kwotę odliczeń podatkowych do dochodu.

Zakładka „Kwoty świadczeń”

Zakładka Kwoty świadczeń wysokość świadczeń państwowych.

Zakładka "FSS NS i PZ"

Zakładka FSS NS i PZ osobno dla Organizacje wskazana jest stawka ubezpieczenia obowiązkowego od wypadków przy pracy i chorób zawodowych.

Zakładka "Inne stawki"

Zakładka Inne stawki wskazane są dane pomocnicze, które mogą być wykorzystane przez program:

Stopa refinansowania Banku Centralnego Federacji Rosyjskiej

Płaca minimalna.

Zakładka „Obliczanie UST”

Zakładka Obliczanie UST(Ujednolicony podatek socjalny) powinien wskazywać dokładność obliczania UST) i składki na rosyjski fundusz emerytalny (PFR) osobno dla Organizacje. Dostępne są następujące gradacje dokładności:

Z maksymalną precyzją- do ułamka grosza,

W rublach i kopiejkach,

w rublach.

Ponadto musisz określić rok, od którego obowiązują ustawienia.