ორმხრივი ანგარიშსწორებები თანამშრომლებთან პროგრამაში 1C: ხელფასი და პერსონალის მართვა 8 ტარდება ორგანიზაციებისა და განყოფილებების კონტექსტში. ასეთი ურთიერთმორიგების პროცესში შეიძლება წარმოიშვას როგორც ორგანიზაციის დავალიანება დასაქმებულის მიმართ, ასევე, პირიქით, თანამშრომელი შეიძლება გახდეს ორგანიზაციის მოვალე.

პროგრამა 1C: ხელფასი და პერსონალის მენეჯმენტი 8 საშუალებას გაძლევთ თვალყური ადევნოთ და გადაიხადოთ ორივე ტიპის დავალიანება: თანამშრომლის ვალი, ორგანიზაციის ვალი.

1C პროგრამაში დავალიანება შეიძლება წარმოიშვას სხვადასხვა მიზეზის გამო. აქ არის რამდენიმე მათგანი.

- გადასახდელი თანხების ხელით კორექტირება. დოკუმენტში „ორგანიზაციებისთვის გადასახდელი ხელფასი“, კალკულატორი ხელით ასწორებს გადასახდელ თანხებს. ისინი შეიძლება იყოს მეტი ან ნაკლები, ვიდრე გადახდისთვის დარიცხული თანხები. ჩვეულებრივ, კალკულატორი მიმართავს კალმებს იმ შემთხვევებში, როდესაც ის ვერ იღებს საჭირო თანხებს გაანგარიშებით. ეს ცუდი მეთოდია.

- ნაწილობრივი გადახდა. მიმდინარე ანგარიშზე სახსრების არასაკმარისი ან სხვა მიზეზების გამო ორგანიზაციის ხელმძღვანელობამ შეიძლება გადაწყვიტოს ხელფასის ნაწილის გადახდა. ამისათვის დოკუმენტში „ორგანიზაციებისთვის გადასახდელი ხელფასი“ უნდა იყოს მითითებული გადახდის პროცენტი. შედეგად, პროგრამა დააფიქსირებს თანამშრომლებს დავალიანებას.

- გადახდა არ არის. ასევე არის სიტუაციები, როდესაც თანამშრომელმა რეალურად მიიღო ხელფასი, მაგრამ რატომღაც კალკულატორმა ეს ფაქტი პროგრამაში არ აისახა.

ზოგიერთი დავალიანება, კალკულატორის აზრით, პროგრამა არ არის კლასიფიცირებული, როგორც დავალიანება. ეს გამოწვეულია იმით, რომ ის ავტომატურად ანაზღაურებს მათ.

- გადასახდელი თანხების დამრგვალება. დოკუმენტში „ორგანიზაციებისთვის გადასახდელი ხელფასი“ შეგიძლიათ მიუთითოთ გადასახდელი თანხების დამრგვალება. შედეგად გადაყრილი თანხები ამ კონტექსტში ვალი არ არის. ეს თანხები ავტომატურად გათვალისწინებულია მომდევნო თვეში გადახდისას. სამსახურიდან გათავისუფლების ან თანამშრომლის მოთხოვნით, შეგიძლიათ უბრალოდ ამოიღოთ დამრგვალება და ყველაფერი გადაიხდება პენი.

- ხელფასის გადაანგარიშება. კიდევ ერთ მომენტს მივაქციოთ ყურადღება. მაგალითად, თანამშრომელმა მიიღო სრული ხელფასი მაისისთვის. ივნისში გაირკვა, რომ მაისის რამდენიმე დღე გამოტოვა. ამისათვის საჭიროა ანგარიშსწორების დოკუმენტის შედგენა „ორგანიზაციებში დაუსწრებლად“. კალკულატორის თვალსაზრისით, არის ზედმეტად გადახდა. თუმცა, პროგრამაში არ არის აღრიცხული ეს ზედმეტად გადახდა, როგორც თანამშრომლის დავალიანება ორგანიზაციის წინაშე. ამის ნაცვლად, პროგრამა 1C: ხელფასი და პერსონალის მართვა 8 შემოგთავაზებთ მაისის ხელფასის გადაანგარიშებას.

- ნაშთი მინუს წინასწარ გადახდა. ზოგიერთი კალკულატორი შეცდომით თვლის, რომ სხვაობა მიმდინარე თვეში დარიცხულ ხელფასსა და ადრე გადახდილ ავანსს შორის არის ვალი თანამშრომლის წინაშე.

"სააღრიცხვო პარამეტრების დაყენების" ფორმაში, "ხელფასის გადახდა" ჩანართზე არის დროშა "ხელფასზე ურთიერთგაანგარიშება ტარდება მისი დარიცხვის თვეების კონტექსტში". ამ დროშის სახელი პირადად ჩემთვის შეცდომაში შემყვანია. თავად განსაჯეთ.

ორმხრივი ანგარიშსწორებები არის დარიცხვები განსხვავებული ტიპებისახელფასო გამოთვლები. ისინი ტარდება თვეების კონტექსტში. ამის მარტივად გადამოწმება შესაძლებელია შემდეგი დაგროვების რეგისტრების ანალიზით.

- დაგროვების რეესტრი „ორგანიზაციების თანამშრომლებთან ურთიერთ ანგარიშსწორება“.

- დაგროვების რეესტრი "ორგანიზაციის თვის ხელფასი."

მათში თითოეული ჩანაწერი დაკავშირებულია დარიცხვის კონკრეტულ თვესთან. ანუ, მიუხედავად დროშის მდგომარეობისა „ხელფასების ურთიერთგადახდის პროცესი ხორციელდება მისი დარიცხვის თვეების კონტექსტში“, პროგრამა 1C: ხელფასი და პერსონალის მართვა 8 ყოველთვის ახორციელებს ურთიერთგადახდის ანგარიშებს ხელფასის თვეების კონტექსტში. . მერე რას ამბობს ეს დროშა?

Სინამდვილეში დროშის მდგომარეობა განსაზღვრავს წარმოშობილი ვალების დაფარვის მეთოდს. აქ არის სტატია ამის შესახებ. თავად ვალი, როგორც ბუღალტრული აღრიცხვის ობიექტი, პროგრამაში არ არსებობს. ეს უბრალოდ განსხვავებაა დარიცხვის თანხასა და გადახდის თანხას შორის. თუ ის უარყოფითია, მაშინ თანამშრომელს აქვს დავალიანება ორგანიზაციის მიმართ. დადებითი მნიშვნელობა მიუთითებს ორგანიზაციის დავალიანებაზე.

მოდით განვიხილოთ დროშის მდგომარეობის შედეგები "ხელფასის ურთიერთგაანგარიშება ხორციელდება მისი დარიცხვის თვეების კონტექსტში". ყველა მაგალითი განხორციელდა დემო ბაზაზე.

1. ვალების აღრიცხვა მათი ფორმირების თვეების მიხედვით

ვალების აღრიცხვის ორგანიზების მიზნით, მათი ფორმირების თვეების კონტექსტში, აუცილებელია ფორმაში "სააღრიცხვო პარამეტრების დაყენება", ჩანართზე "ხელფასის გადახდა" მითითებულია დროშა "ხელფასის ურთიერთგაანგარიშება ტარდება ქ. მისი დარიცხვის თვეების კონტექსტში“.

ფაქტობრივად, ორმხრივი ანგარიშსწორებები ყოველთვის ხორციელდება ხელფასის თვეების კონტექსტში, ანუ მიუხედავად ამ დროშის მდგომარეობისა.

დროშის მდგომარეობა "ხელფასის ურთიერთგაანგარიშება ტარდება მისი დარიცხვის თვეების კონტექსტში" განსაზღვრავს ორგანიზაციისა და თანამშრომლების ვალების დაფარვის მეთოდს.

დემო ბაზაში სიტუაციის მოდელირება დაგვეხმარება იმის გარკვევაში, თუ როგორ უნდა დაფაროთ დავალიანება. მოდელირების გასამარტივებლად დავაყენეთ დროშა „ურთიერთ ანგარიშსწორების გამარტივებული აღრიცხვა“. ამ შემთხვევაში, დოკუმენტი „ორგანიზაციისთვის გადასახდელი ხელფასი“ დამოუკიდებლად იხდის დავალიანებას. თქვენ არ გჭირდებათ ფულადი ქვითრის შეყვანა. ეს აუცილებელია უბრალოდ იმისათვის, რომ არ შეიყვანოთ ზედმეტი დოკუმენტები.

გამოვთვალოთ ხელფასი იანვრის, თებერვლისა და მარტის ე.ი. აკიმოვა, გ.დ. ვასკინა და რ.ა. გორინი, რომელიც მუშაობს ორგანიზაცია სს "დელტაონში". ყოველი თვის ბოლო დღეს გავცემთ დოკუმენტებს „ორგანიზაციებზე გადასახდელი ხელფასი“. ვალის ხელით მოდელირებისთვის, ჩვენ ვასწორებთ მნიშვნელობებს სვეტში "გადასახდელი" პირველი ორი თანამშრომლისთვის.

იანვარში ე.ი. აკიმის სახელფასო ანგარიშმა ხელით გაზარდა გადახდის თანხა 53,253 რუბლიდან 60,000 რუბლამდე. შედეგად, დოკუმენტმა იანვარში ჩაიწერა თანამშრომლის დავალიანება ორგანიზაციის მიმართ 6747 რუბლის ოდენობით. გთხოვთ გაითვალისწინოთ, რომ დოკუმენტში თანამშრომლის დავალიანება მითითებულია წითლად და მინუსით.

პარალელურად გ.დ. ვასკინას საჭიროზე 1000 მანეთი ნაკლები გადაუხადეს. ის ფაქტი, რომ გაანგარიშება შესწორებულია ხელით, მიუთითებს ცხრილის პირველ სვეტში სტილიზებული კალმის სახით სურათის არსებობით.

თებერვალში კალკულატორმა აღმოაჩინა მისი შეცდომა და გადაწყვიტა ხელით გამოესწორებინა. იანვრის ზედმეტად გადახდის ოდენობაზე მან გადაწყვიტა თებერვალში ზედმეტი არ გადაეხადა. ანუ ისევ დოკუმენტში „ორგანიზაციებზე გადასახდელი ხელფასი“ ხელით შესწორებულია გადასახდელი თანხა.

გთხოვთ გაითვალისწინოთ, რომ პროგრამამ აჩვენა არასაკმარისი გადახდილი თანხა სვეტში "გადადებული" შავი ფერის და პლუსის ნიშნით. ცოტა მოგვიანებით ვნახავთ, რომ გადამხდელმა ფაქტობრივად არ გადაიხადა თანამშრომლის ვალი. რა თქმა უნდა, ფაქტობრივად, არავინ არავის ვალში არ არის. მაგრამ პროგრამამ ჯერ არ იცის ამის შესახებ. ამ დროისთვის მას ორი დავალიანება აქვს:

- თანამშრომლის დავალიანება იანვრისთვის 6747 რუბლის ოდენობით,

- იმავე ოდენობით ორგანიზაციის დავალიანება თანამშრომლის მიმართ.

მარტში კალკულატორი მხოლოდ მისთვის ცნობილი მიზეზით ისევ ე.ი. აკიმოვამ დარიცხულ პროგრამაზე ცოტა მეტი გადაიხადა.

ჩვენ განვიხილავთ გამარტივებულ მოდელის მაგალითს. პრაქტიკაში, სადაც ბევრი თანამშრომელია, ბევრი სხვადასხვა ტიპის ანგარიშსწორებაა, გადამხდელი ძალიან სწრაფად კარგავს კონტროლს წარმოშობილ დავალიანებაზე. ამიტომ პროგრამას უნდა ჰქონდეს მექანიზმები მათი სწრაფად აღმოსაჩენად. პირველ რიგში, ეს არის ანგარიშები.

მოდით, შევქმნათ ანგარიში "ორგანიზაციისთვის დარიცხვებისა და გამოქვითვების შეჯამება" თანამშრომლებისთვის E.I. აკიმოვა, გ.დ. ვასკინი და რ.ა. Gorin ეს არის ძალიან პოპულარული ანგარიში კალკულატორებს შორის.

ჩვენ ვხედავთ, რომ 2012 წლის იანვრის დასაწყისში არის ორგანიზაციის დავალიანება თანამშრომლების მიმართ 91,794 რუბლის ოდენობით. თქვენ შეგიძლიათ დაასახელოთ ეს დავალიანება თანამშრომლის მიხედვით. მაგრამ ამ ანგარიშის დახმარებით ძალიან რთულია იმის დადგენა, რომელ თვეში ჩამოყალიბდა. ამისათვის უმჯობესია გამოვიყენოთ ანგარიში „ორგანიზაციების ვალის სტრუქტურა“.

ამ ანგარიშში ნათლად ხედავთ არა მარტო ვის მართებს ჩვენი ორგანიზაცია, არამედ რომელ თვეში ჩამოყალიბდა ეს ვალები. დავუშვათ, ეს ვალი მხოლოდ 2011 წლის დეკემბერში აღმოაჩინეს. საკითხავია როგორ გადაიხადო. Ძალიან მარტივი. ჩვენ ვადგენთ დოკუმენტს „ორგანიზაციებზე გადასახდელი ხელფასი“, მაგალითად, 2011 წლის 27 დეკემბრით და „ანგარიშის თვე“ ცვლადში ვნიშნავთ „2009 წლის აგვისტოს“.

ამ დოკუმენტის შევსების შემდეგ ხელახლა გენერირება ზემოაღნიშნული ანგარიშები და დარწმუნდით, რომ ორგანიზაციის დავალიანება თანამშრომლების მიმართ 2009 წლის აგვისტოსთვის არის აღმოფხვრილი. ცხელ დევნაში ჩვენ რამდენიმე ძალიან მნიშვნელოვან შენიშვნას გავაკეთებთ.

ანგარიში "ორგანიზაციების დავალიანების სტრუქტურა" საშუალებას გაძლევთ განსაზღვროთ ორგანიზაციის თანამშრომლების მიმართ დავალიანების ფორმირების თვე.

ორგანიზაციის ბოლო თვის დავალიანების დასაფარად აუცილებელია დოკუმენტის შედგენა „ორგანიზაციებზე გადასახდელი ხელფასი“ იმ თვისთვის, რომელშიც ჩამოყალიბდა დავალიანება.

შეგახსენებთ, რომ 5 აპრილს მარტის ხელფასი გადაიხადეს. ახლა მოდით შევქმნათ ანგარიში "ორგანიზაციების ვალის სტრუქტურა" 01.01.2012-05.04.2012 პერიოდისთვის.

ყურადღება მიაქციეთ, რომ ანგარიში თვეების კონტექსტში წარმოქმნის როგორც ორგანიზაციის, ასევე თანამშრომლების ვალებს.

- ე.ი. აკიმოვაიანვარში მათ გადაიხადეს 6747 რუბლი. თებერვალში, გამოუცდელობის გამო, გადამხდელმა მას 6,747 რუბლი გადაუხადა, იმ იმედით, რომ პროგრამა ითვალისწინებდა მის ვალს ორგანიზაციის წინაშე. არ გაითვალისწინა. მარტში გადამხდელმა კვლავ გადაიხადა, მაგრამ უკვე 1,747 რუბლის ოდენობით.

- გ.დ. ვასკინაგადამხდელმა ყოველთვიურად არასაკმარისად გადაიხადა 1000 რუბლი.

- რ.ა. გორინიპირველი 4 თვის განმავლობაში ორგანიზაციას არ აქვს დავალიანება და ორგანიზაციას არ აქვს დავალიანება მის მიმართ.

ანაზღაურდება სხვადასხვა სახის დავალიანება სხვადასხვა გზები. განვიხილოთ ისინი. შეგახსენებთ, რომ ჩვენ განვიხილავთ სიტუაციას, როდესაც დაწესებულია დროშა „ხელფასის ურთიერთგაანგარიშება ტარდება მისი დარიცხვის თვეების კონტექსტში“.

1.1. დასაქმებულის ორგანიზაციის წინაშე დავალიანების დაფარვა

იმისათვის, რომ დასაქმებულის დავალიანება ორგანიზაციის მიმართ, მაგალითად, აპრილში შეინარჩუნოს, აუცილებელია თანამშრომლის ადრე ჩამოყალიბებული ვალების მთლიანად ან ნაწილის გადარიცხვა ამ თვეში დოკუმენტის „ვალების გადარიცხვის“ გამოყენებით.

დოკუმენტის ცხრილის ნაწილის შესავსებად ყველაზე მოსახერხებელია ღილაკის „შევსება \ ვალის მიხედვით“. ამ შემთხვევაში პროგრამა ავტომატურად იპოვის ყველა თანამშრომელს, რომელსაც აქვს დავალიანება.

ბრძანება "დასაქმებულთა სიის შევსება" ხსნის დამხმარე ფორმას, რომელშიც უნდა მიუთითოთ თანამშრომლების არჩევის პირობები და "ვალის წარმოშობის თვე". "გადარიცხვა ოდენობით" სვეტში ვალის თანხები შეიძლება გამოჩნდეს მხოლოდ ღილაკზე "გამოთვლა" დაჭერის შემდეგ. ფაქტია, რომ ყველა თანამშრომელს, ვინც შერჩევის პირობებს აკმაყოფილებს, შეიძლება ორგანიზაციის წინაშე დავალიანება არ ჰქონდეს.

და ასე გადაირიცხა ვალი. მაგრამ იმისთვის, რომ ხელფასის გადახდისას ის დასაქმებულს არ დარჩეს, აუცილებელია, რომ რაღაც შევინარჩუნოთ. ანუ აპრილის ხელფასი უნდა დავარიცხოთ. ამის შემდეგ, როგორც ყოველთვის, ვაყალიბებთ დოკუმენტს „ორგანიზაციისთვის გადასახდელი ხელფასი“.

საბუთით „ორგანიზაციისადმი გადასახდელი ხელფასი“ ე.ი. აკიმოვა ორგანიზაციის წინაშე. ამის გადამოწმება შესაძლებელია ანგარიშის "ორგანიზაციების ვალის სტრუქტურა" გამოყენებით, მაგრამ 01/01/2012-05/07/2012 პერიოდისთვის.

"დახურვის ბალანსის" სვეტში უარყოფითი თანხები გაქრა. ანუ არ არიან თანამშრომლები, რომლებიც ჩვენს ორგანიზაციას ევალება. თუმცა, არსებობს ორგანიზაციის დავალიანება თანამშრომლების მიმართ.

1.2. ორგანიზაციის თანამშრომლის წინაშე დავალიანების დაბრუნება

გახსოვდეთ, ჩვენმა კალკულატორმა პირველად გადაიხადა E.I. აკიმოვამ 6747 რუბლი, შემდეგ კი იგივე თანხა გადაიხადა. ამიტომ იფიქრა თანამშრომლის ვალის გასტუმრება. Ეს არ არის სიმართლე.

თუ დაწესებულია დროშა „ხელფასის ურთიერთგაანგარიშება ხორციელდება მისი დარიცხვის თვეების კონტექსტში“, მაშინ ცალკე გათვალისწინებულია ორგანიზაციის და თანამშრომლების დავალიანება. ისინი ავტომატურად არ ანადგურებენ ერთმანეთს.

ისინი ცალკე უნდა გადაიხადონ.

ასე რომ, იმისთვის, რომ ე.ი. აკიმოვას თებერვლისთვის, აუცილებელია, მაგალითად, აპრილში გასცეს დოკუმენტი "ორგანიზაციებისთვის გადასახდელი ხელფასი", რომელშიც მითითებულია დარიცხვის თებერვლის თვე.

ანგარიშში ასევე ნაჩვენებია ორგანიზაციის დავალიანება გ.დ. ვასკინა. კვარტალში გადიოდა 3000 რუბლი თვეში 1000 რუბლზე. მის დასაფარად მოგიწევთ გასცეთ სამი დოკუმენტი „ორგანიზაციებისთვის გადასახდელი ხელფასი“ შესაბამისად იანვრის, თებერვლისა და მარტის თვეებში.

ერთი დოკუმენტი „ორგანიზაციისთვის გადასახდელი ხელფასი“ არ შეიძლება გამოყენებულ იქნას თანამშრომლის მიმართ ორგანიზაციის წარსული დავალიანების დასაფარად მიმდინარე თვის გადახდასთან ერთად.

თანამშრომლების დავალიანების დაფარვის პროცედურა.

- დოკუმენტით „ორგანიზაციის თანამშრომელთა ხელფასი“, ივლისის სახელფასო.

ორგანიზაციის თანამშრომლების მიმართ ბოლო თვეების დავალიანების დაფარვის პროცედურა.

მიმდინარე თვეში ვაფორმებთ დოკუმენტს „ორგანიზაციისთვის გადასახდელი ხელფასი“. ატრიბუტში „დარიცხვის თვე“ მიუთითეთ თვე, რომლისთვისაც ხდება დავალიანების დაფარვა.

2. ვალების აღრიცხვა მათი ფორმირების თვეების მიხედვით დაზუსტების გარეშე

ვალების აღრიცხვის ორგანიზების მიზნით, მათი ფორმირების თვეების მიხედვით დეტალების დაზუსტების გარეშე, საჭიროა ფორმაში „აღრიცხვის პარამეტრების დაყენება“, ჩანართზე „ხელფასის გადახდა“ მონიშნეთ ყუთი „ხელფასის ურთიერთგაანგარიშება ტარდება ქ. მისი დარიცხვის თვეების კონტექსტში“.

გავიმეოროთ ჩვენი გამოცდილება, ოღონდ მხოლოდ დროშით მოხსნილი „ხელფასზე ურთიერთ ანგარიშსწორება ტარდება მისი დარიცხვის თვეების კონტექსტში“. და ამის შემდეგ ჩვენ კვლავ გამოვიმუშავებთ ანგარიშს „ორგანიზაციების ვალის სტრუქტურა“, ოღონდ 01/01/2012-04/05/2012 პერიოდის ანგარიშს.

რა გიპყრობს თვალს?

- არავითარი განცალკევება თვეების მიხედვით. ჩვენ ვხედავთ სხვადასხვა სახის დავალიანებას, მაგრამ არ არის ინფორმაცია რომელ თვეში ჩამოყალიბდა.

- სხვადასხვა ტიპის ვალები ემატება. აკიმოვა ე.ი. იანვარში ორგანიზაციის მიმართ იყო დავალიანება 6747 რუბლის ოდენობით. თებერვალში მას ამ თანხაში ხელფასი არასაკმარისად ჰქონდა გადახდილი, ანუ ორგანიზაციას ჰქონდა დავალიანება თანამშრომლის მიმართ. შედეგად, არავინ არავის ვალში არ არის. პროგრამაში გათვალისწინებული იყო ორმხრივი დავალიანება. ორგანიზაციის წინაშე მხოლოდ დავალიანება იყო 1747 რუბლის ოდენობით.

- გასული პერიოდების ვალები ჯამდება. ჩვენმა ორგანიზაციამ ვასკინა გ.დ. 3000 რუბლი. მაგრამ ახლა ამ ანგარიშიდან ვერ გავიგებთ, როგორ ჩამოყალიბდა ეს ვალი.

გამოვთვალოთ აპრილის ხელფასი, გადავიხადოთ და გავაანალიზოთ ანაზღაურების შედეგი.

ე.ი. აკიმოვა. თუ ამ თანამშრომელს ვალები არ ჰქონდა, მაშინ დოკუმენტი მას გადაუხდიდა 53,253 რუბლს. სამაგიეროდ შეუმცირა თანამშრომლის ვალის ოდენობით: 51506=53253-1747 წ.

გ.დ. ვასკინი. თუ ორგანიზაციას არ ჰქონდა დავალიანება ამ თანამშრომლის მიმართ, მაშინ დოკუმენტი გადაუხდიდა მას 41,847 რუბლს. სამაგიეროდ გაზარდა დასაქმებულის წინაშე დავალიანების ოდენობით: 44847 = 41847 + 3000.

აქედან შეგვიძლია მარტივი და მნიშვნელოვანი დასკვნის გაკეთება.

თუ დროშა „ხელფასის ურთიერთ ანგარიშსწორება ტარდება მისი დარიცხვის თვეების კონტექსტში“ არ არის მონიშნული, მაშინ ორივე ტიპის დავალიანება შეიძლება დაიფაროს ერთი განცხადებით. მაგრამ არა აუცილებლად.

როდესაც დროშა „ხელფასების ურთიერთგაანგარიშება ტარდება მისი დარიცხვის თვეების მიხედვით“ არ არის მონიშნული, მნიშვნელობა „ვალი“ ხელმისაწვდომი ხდება დოკუმენტში „ორგანიზაციისთვის გადასახდელი ხელფასი“ ცვლადში „გადახდა“. ეს ნიშნავს, რომ ორგანიზაციის დავალიანების გადახდა შესაძლებელია ორი გზით.

- სხვადასხვა განცხადებები.

- ერთი ფურცელი.

სხვადასხვა განცხადებები.

პირველ რიგში, ჩვენ ვადგენთ დოკუმენტს "ორგანიზაციისთვის გადასახდელი ხელფასი" გადახდის ხასიათით "ვალი". ამ შემთხვევაში ის გადაიხდის მხოლოდ თვის დასაწყისში ჩამოყალიბებულ ვალს. შემდეგ, ჩვეულებისამებრ, ჩვენ ვადგენთ დოკუმენტს "ორგანიზაციისთვის გადასახდელი ხელფასი" გადახდის ხასიათით "ხელფასი".

აქ არის ერთი დახვეწილობა. დოკუმენტში „ორგანიზაციისთვის გადასახდელი ხელფასი“ გადახდის „ვალი“ ხასიათით შეუძლებელია დარიცხვის თვედ მიუთითოთ ის თვე, რომლისთვისაც გადახდა უკვე განხორციელდა. მხოლოდ ის თვე, რომელშიც ჯერ არ ყოფილა გადახდა. მაგალითად, ჩვენს მაგალითში გ.დ. ვასკას ვალის დაფარვა შესაძლებელია აპრილის დარიცხვის თვეში და არა ადრე.

ერთი ფურცელი.

ამისათვის დოკუმენტში "ორგანიზაციისთვის გადასახდელი ხელფასი" აუცილებელია დადგინდეს გადახდის ხასიათი "ხელფასი". ამ შემთხვევაში, დოკუმენტი გადაიხდის მიმდინარე თვის ხელფასის მთლიან ოდენობას და ორგანიზაციის წინა დავალიანებას, რომელიც ამოიწურა ამ თვის დასაწყისში.

სხვათა შორის, ორ ფურცლად გადახდა ძალიან მოსახერხებელი გზაა. ამ შემთხვევაში ჟურნალში „ორგანიზაციისადმი გადასახდელი ხელფასი“ შესაძლებელი იქნება გადახდის ხასიათის მქონე დოკუმენტების შერჩევა „ვალი“.

მაშ, რა გვექნება, თუ დროშა „ხელფასის ურთიერთგაანგარიშება ტარდება მისი დარიცხვის თვეების კონტექსტში“ შეუმოწმებელია.

- დასაქმებულის დავალიანება ავტომატურად იხდება მომდევნო ხელფასის გადახდისას.

- ორგანიზაციის დავალიანების დაფარვა შესაძლებელია მიმდინარე ხელფასის გადახდასთან ერთად (გადახდის ხასიათი არის „ხელფასი“) ან ცალკე განცხადება (გადახდის ხასიათი არის „ვალი“).

3. ვალების მაგალითები

მიუხედავად იმისა, თუ რა მიზეზით წარმოიშვა ესა თუ ის დავალიანება, იგი იხსნება ზემოთ აღწერილი ერთ-ერთი გზით. ამიტომ, ეს მაგალითები მოყვანილია მხოლოდ იმისთვის, რომ გავიგოთ ვალების წარმოშობის მექანიზმი და, თუ ეს შესაძლებელია, თავიდან აიცილოთ ისინი.

ჩვენ უკვე განვიხილეთ ვალების უმარტივესი მიზეზი. ეს ხდება მაშინ, როდესაც გადამხდელი, თავისი შეხედულებისამებრ, ხელით ასწორებს გაანგარიშების შედეგებს სახელფასო დოკუმენტში. განვიხილოთ სხვა მაგალითები.

3.1. თანამშრომელმა ავანსი მიიღო და დატოვა

ა.კ. კალინინამ 2012 წლის 16 იანვარს მიიღო წინასწარი გადახდა, ხოლო 18 იანვარს დატოვა. ანგარიშის „ორგანიზაციების ვალის სტრუქტურა“ ანალიზიდან ადვილად ჩანს, რომ ორგანიზაციის უკან არსებულ სადემონსტრაციო მონაცემთა ბაზაში ა.კ. კალინინას აქვს დავალიანება 80,823 რუბლის ოდენობით, რომელიც ჩამოყალიბდა 2009 წლის აგვისტოში. ჩავაქროთ.

დავრწმუნდეთ, რომ ხელფასი ა.კ. კალინინა უდრის 92,900 რუბლს. ამის შემდეგ ჩვენ ვასრულებთ შემდეგ ოპერაციებს.

- 2012 წლის 16 იანვარს ჩვენ გადავიხდით წინასწარ 50%, ანუ 46,450 რუბლს.

- 2012 წლის 18 იანვრიდან გავცემთ საკადრო ბრძანებას გათავისუფლების შესახებ.

- სიმარტივისთვის, ჩვენ ვივარაუდებთ, რომ არც კომპენსაცია, არც გამოქვითვა და არც თანამდებობიდან გათავისუფლების ანაზღაურება არ უნდა იყოს გათვლილი.

- დაერიცხოს იანვრის ხელფასი გათავისუფლებულ თანამშრომელს.

- ხელფასების გადახდის დოკუმენტს შევადგენთ.

მე-5 ნაბიჯის შესრულებისას შევნიშნავთ, რომ პროგრამა დოკუმენტის ცხრილის ნაწილში „ორგანიზაციებზე გადასახდელი ხელფასი“ თანამშრომლის ა.კ. კალინინა არ ცვლის. მას არაფერი აქვს გადასახდელი! თავად განსაჯეთ. თანამშრომელს იანვრის ხელფასი გადაეცა 40643,75 რუბლის ოდენობით. ამ თანხიდან უნდა დაიკავოს პირადი საშემოსავლო გადასახადი 5284 რუბლის ოდენობით. მას ხელზე 35359,75 რუბლის უფლება აქვს. მაგრამ მან უკვე მიიღო 46,450 მანეთი წინასწარ. შესაბამისად, მისი ვალი ორგანიზაციის მიმართ არის 11090,25 რუბლი.

მოდით დავრწმუნდეთ, რომ პროგრამამ შეცდომა არ დაუშვა.

თანხის დაბრუნება შეგიძლიათ „შესული ნაღდი ფულის ორდერის“ გამოყენებით ოპერაციით „თანხის დაბრუნება თანამშრომლის მიერ“.

გარდა ამისა, უნდა გვახსოვდეს, რომ პროგრამაში არ ფიქსირდება პირადი საშემოსავლო გადასახადის დაკავება. ავანსის გადახდისას ხომ არ იკავებენ და თანამდებობიდან გათავისუფლებულ თანამშრომელს ხელფასი არ გადაუხდიათ. პირიქით, უნდა ჰქონდეს.

თქვენ შეგიძლიათ დარწმუნდეთ, რომ პირადი საშემოსავლო გადასახადი ნამდვილად არ არის დაკავებული დაგროვების რეესტრში შესაბამისი ჩანაწერის არარსებობის შემთხვევაში „პერსონალური საშემოსავლო გადასახადის ანგარიშსწორება ბიუჯეტთან“. უფრო ადვილია ანგარიშის მიხედვით „პერსონალური საშემოსავლო გადასახადის საგადასახადო აღრიცხვის რეესტრი“.

აუცილებელია პირადი საშემოსავლო გადასახადის დაკავების რეგისტრაცია დოკუმენტით „პერსონალური საშემოსავლო გადასახადის, სადაზღვევო პრემიისა და ერთიანი სოციალური გადასახადის აღრიცხვის კორექტირება“, ჩანართი „დაკავებული პირადი საშემოსავლო გადასახადი“. არსებობს ალტერნატივა, მაგრამ არც ისე აშკარა გზა. ეს არის დოკუმენტის „ორგანიზაციებისთვის გადასახდელი ხელფასი“ ხელახლა განთავსება ოპერაციით „გეგმური წინასწარი გადახდა“.

ნორმალურ ვითარებაში, პირადი საშემოსავლო გადასახადი არ არის დაკავებული ავანსიდან. მაგრამ ჩვენი მდგომარეობა ცოტა განსხვავებულია. თანამშრომელმა ავანსი მიიღო და დატოვა. იყო ხელფასის დარიცხვა, მაგრამ არ ფარავდა გაცემულ ავანსს. მაშასადამე, ავანსის ხელახალი ჩატარებისას ის იკავებს პირადი საშემოსავლო გადასახადს. უნდა გვახსოვდეს, რომ პირადი საშემოსავლო გადასახადის ასეთი დაკავებით პროგრამა არ ამოწმებს თანამშრომლის მიერ დავალიანების დაბრუნებას.

საჭიროა მხოლოდ ერთი მეთოდის გამოყენება. წინააღმდეგ შემთხვევაში, გაორმაგდება დაკავებული პირადი საშემოსავლო გადასახადი.

უმნიშვნელო უკანდახევა ან ზემოდან ქვევით.

ცნობილია, რომ არ არის აუცილებელი პირადი საშემოსავლო გადასახადის დაკავება ავანსებიდან. პროგრამაში ის თავს იკავებენ ხელფასის გადახდისგან. თუმცა, რატომღაც წავაწყდი ბაზას, რომელშიც ყველაფერი ზუსტად საპირისპირო იყო.

დოკუმენტები „ორგანიზაციების ხელფასების გადახდა“ გადახდის ხასიათით „გეგმიური წინასწარ გადახდა“ დაკავებული პირადი საშემოსავლო გადასახადი. მაგრამ იგივე დოკუმენტები, გადახდის ბუნებით "ხელფასი", არ დააკავეს პირადი საშემოსავლო გადასახადი. საბოლოო ჯამში, პროგრამამ ყველაფერი სწორად მიიღო. მიუხედავად ამისა, ამ ორგანიზაციის კალკულატორიც კი თავს მაინც უხერხულად გრძნობდა. აბა, როგორ არის? ბოლოს და ბოლოს, ასე არ უნდა იყოს!

როგორც ძალიან ხშირად მიზეზი არის პროგრამასთან მუშაობის ელემენტარული უუნარობა. "შეცდომა" მარტივი აღმოჩნდა, მაგრამ მისი ამოცნობა ადვილი არ იყო, რადგან არ არსებობდა თვალსაჩინო მიზეზებიარა ანალიზისთვის. და მიზეზი ქმედებების არასწორი თანმიმდევრობით აღმოჩნდა.

თანმიმდევრობის ნაცვლად: ავანსი, ხელფასის დარიცხვა, ხელფასის გადახდა, მომხმარებელმა ჯერ ხელფასი დაითვალა, შემდეგ გადაიხადა ავანსი, შემდეგ გადაიხადა ხელფასი. მაგრამ, თუ ხელფასი დარიცხულია და მომხმარებელი იხდის ავანსს, მაშინ პროგრამა აკავებს ავანსს დარიცხული ხელფასის მთელი ოდენობიდან.

3.2. დასაქმებულმა ავადმყოფობის შემდეგ წინასწარი ანაზღაურება მიიღო

პრაქტიკაში ასეთი სიტუაციაც მოხდა.

თანამშრომელი ავად იყო 13.04.2012 წლიდან 24.04.2012 წლამდე პერიოდში. სამსახურში წასვლის შემდეგ მან 26 აპრილს მიიღო წინასწარი გადახდა 5700 რუბლის ოდენობით. აპრილში მან ხელფასი 3489,43 აიღო. შედეგად დასაქმებულის დავალიანება ჩამოყალიბდა 2210,57 ოდენობით.

გაცილებით ადვილია ამ შეცდომის პოვნა, თუ დაყენებულია დროშა „ხელფასის ურთიერთგაანგარიშება ხორციელდება მისი დარიცხვის თვეების კონტექსტში“. ამ შემთხვევაში, ანგარიში „ორგანიზაციების ვალის სტრუქტურა“ დაუყოვნებლივ გვიჩვენებს, რომელ თვეში ჩამოყალიბდა დავალიანება. რჩება ამ თვის დოკუმენტების ანალიზი ამ ანგარიშის ტრანსკრიპტების დახმარებით.

თუ დროშა „ხელფასის ურთიერთგაანგარიშება ტარდება მისი დარიცხვის თვეების კონტექსტში“ არ არის მონიშნული, ანგარიში „ორგანიზაციების ვალის სტრუქტურა“ უნდა შეიქმნას ყოველთვიურად. მაგრამ იმ თვის შემდეგაც კი, როდესაც დავალიანება ჩამოყალიბდა, მისი ფორმირების მიზეზების გაგება ადვილი არ იქნება.

პროგრამა ხელს უწყობს თანამშრომლების ასეთი ვალების თავიდან აცილებას. ამისათვის, სააღრიცხვო პარამეტრების პარამეტრებში, ჩანართზე "ხელფასის გადახდა", დააყენეთ დროშა "გაითვალისწინეთ არა გამომავალი" ავანსის გადახდისას.

3.3. ხელფასი გადახდილი და დარიცხვა ამოღებულია

ხანდახან ხდება. თანამშრომლისთვის არსებობს დოკუმენტი „ორგანიზაციების მიერ გადასახდელი ხელფასი“. ხელით კორექტირება არ არის. ეს ნიშნავს, რომ იგი ივსება რეესტრებში ჩაწერილი მონაცემების საფუძველზე, რომელიც ჩაწერილია დოკუმენტში „ხელფასები ორგანიზაციების თანამშრომლებისთვის“. თუმცა, რატომღაც მონაცემთა ბაზაში არ არის დოკუმენტი „ხელფასები ორგანიზაციების თანამშრომლებისთვის“.

ერთ რამეს ნიშნავს. ხელფასის გაცემის შემდეგ რატომღაც ამოიღეს. ამან გამოიწვია თანამშრომლის დავალიანება ორგანიზაციის წინაშე.

3.4. დამალული ხელით რედაქტირება

შეცდომების უმეტესობა პროგრამასთან მუშაობის ელემენტარული უუნარობისგან. პროგრამის სწავლის ნაცვლად, ზოგიერთი მომხმარებელი მას სასურველ შედეგზე აფორმებს. არ ფიქრობენ რა შედეგები მოჰყვება ამას. მთავარია საჭირო თანხა იყოს ამონაწერში. აქ არის მაგალითი, რომელიც მე წავაწყდი.

დოკუმენტში „ორგანიზაციებისთვის გადასახდელი ხელფასი“ არის გადახდის ხასიათი „ავანსის გადახდა თვის პირველი ნახევრისთვის“. ყველა მომხმარებელმა არ იცის, რომ პირველ რიგში უნდა შეავსონ ხელფასი თვის პირველი ნახევრის განმავლობაში. მათ ასევე არ იციან, რომ პროგრამაში შესაძლებელია არა მხოლოდ სავარაუდო ავანსის გადახდა, არამედ ავანსი ფიქსირებული თანხით.

როგორ აკეთებენ ეს მომხმარებლები ამას? ისინი ასრულებენ ყოველთვიურ ხელფასს. შემდეგ ისინი ადგენენ დოკუმენტს "ორგანიზაციების მიერ გადასახდელი ხელფასი" გადახდის ხასიათით "ხელფასი". მაგრამ რადგან მას რეალურად სურს ავანსის გადახდა, ცხრილის ნაწილის შევსების შემდეგ ის ცვლის გადახდის ხასიათს „თვის წინასწარ გადახდა თვის პირველი ნახევრისთვის“ და ხელით არეგულირებს გადახდის ოდენობას.

ცხრილის განყოფილების პირველ სვეტში ნებისმიერი კორექტირების პროგრამები ავტომატურად აჩვენებს სახელურს. მიუთითებს, რომ გამოთვლილი მონაცემები დარეგულირდა ხელით.

მაგრამ ჩვენი მომხმარებელი უფრო ჭკვიანია ვიდრე პროგრამა. მეორე სვეტში ის ხელით ამოწმებს უჯრებს „ავტომატური გაანგარიშების ატრიბუტი“. ახლა, ვიზუალურად, ვერავინ (მათ შორის თავად კალკულატორი) ვერ გამოიცნობს, რომ გაანგარიშება ხელით შესწორებულია.

4. სიფრთხილე

ასეთი სიტუაცია სავსებით შესაძლებელია. კალკულატორი გარკვეული პერიოდის განმავლობაში მუშაობდა ვალების აღრიცხვის ოფციით მათი ფორმირების თვეების მიხედვით. მას რაღაც არ მოეწონა ამაში და გადაერთო ვარიანტზე თვეების დარიცხვის დეტალების გარეშე. Ან პირიქით.

უსაფრთხოა თუ არა თვითნებურად, ანუ ნებისმიერ პერიოდში დროშის მდგომარეობის შეცვლა „ხელფასის ურთიერთგაანგარიშება ხორციელდება მისი დარიცხვის თვეების კონტექსტში“.

დაზუსტებისთვის, ჩვენ კვლავ დავეყრდნობით ჩვენს მოდელის მაგალითს. დავუშვათ, რომ აპრილში ვალების დაფარვის საბუთები არ იყო შესრულებული. ამ შემთხვევაში დროშის „ხელფასის ურთიერთგაანგარიშება ხორციელდება მისი დარიცხვის თვეების კონტექსტში“ მდგომარეობის შეცვლა ამა თუ იმ მიმართულებით საკმაოდ უვნებელია. ამის გადამოწმება შესაძლებელია ანგარიშის „ორგანიზაციების ვალის სტრუქტურა“ გენერირებით. დროშის მდგომარეობიდან გამომდინარე, ის წარმოქმნის ვალს ან დეტალებით თვეების მიხედვით ან დეტალების გარეშე. არ არის საჭირო დოკუმენტების გადაცემა.

ეს იმაზე მეტყველებს, რომ დროშის მდგომარეობის მიუხედავად პროგრამა ყოველთვის ინახავს ვალების აღრიცხვას მათი დარიცხვის თვეების კონტექსტში. უბრალოდ, დროშის ამა თუ იმ მდგომარეობის არჩევით, კალკულატორი ირჩევს ვალის დაფარვის მეთოდს.

სხვა ვითარება იქნება თუ დავალიანება დაიფარება. მაგალითად, ჩანაწერები ინახებოდა დეტალების გარეშე თვეების მიხედვით მთელი პირველი კვარტლის განმავლობაში. აპრილში დავალიანება დაფარეს და დაინიშნა დროშა „ხელფასის ურთიერთგაანგარიშება ხდება მისი დარიცხვის თვეების კონტექსტში“.

ანგარიში „ორგანიზაციების ვალის სტრუქტურა“ კვლავ გვიჩვენებს ვალს თვეების მიხედვით. და ეს იმისდა მიუხედავად, რომ როდესაც აღრიცხვა ტარდებოდა დეტალების გარეშე, მთელი დავალიანება დაფარეს.

ვინაიდან დროშის მდგომარეობა შევცვალეთ, პროგრამა ახლა ვერ ხედავს ვალის დაფარვის წინა გზას. მიეცით მას მეთოდი, რომელიც შეესაბამება დროშის მოცემულ მდგომარეობას. ეს ნიშნავს, რომ თქვენ უნდა გააუქმოთ ვალის დაფარვის წინა მეთოდი და შეასრულოთ დავალიანების დაფარვა ისე, რომ შეესაბამებოდეს ვალების აღრიცხვას თვის მიხედვით. რა თქმა უნდა, პირიქითაც.

ეს პროცედურები შეიძლება საკმაოდ შრომატევადი იყოს. ამიტომ უმჯობესია თავიდანვე გადაწყვიტოთ, დროშის რომელი მდგომარეობაა „ხელფასის ურთიერთგაანგარიშება ტარდება მისი დარიცხვის თვეების კონტექსტში“ უფრო შესაფერისი თქვენთვის.

დასკვნა

დროშა „ხელფასის ურთიერთგაანგარიშება ხორციელდება მისი დარიცხვის თვეების კონტექსტში“ არის SET.

ორგანიზაციისადმი თანამშრომელთა ვალების დაფარვის პროცედურა.

- თანამშრომლების დავალიანების გადატანა იმ თვეში, რომელშიც დაგეგმილია ამ ვალის გადახდა დოკუმენტით "ორგანიზაციის თანამშრომლების ვალის გადარიცხვა". მაგალითად, ივლისისთვის.

- დოკუმენტით „ორგანიზაციის თანამშრომელთა ხელფასი“, ივლისის სახელფასო. ეს უნდა გაკეთდეს ისე, რომ პროგრამას ჰქონდეს რაიმე ვალი.

- მოამზადეთ დოკუმენტი „ორგანიზაციისთვის გადასახდელი ხელფასი“. ორმხრივი ანგარიშსწორების გამარტივებული აღრიცხვით, ის ასევე გადაიხდის ვალს. თუ დროშა "ურთიერთგადახდის გამარტივებული აღრიცხვა" გასუფთავებულია, მაშინ დამატებით საჭიროა გადახდის დოკუმენტების გაცემა.

ორგანიზაციის თანამშრომლების მიმართ დავალიანების დაფარვის პროცედურა.

მიმდინარე თვეში ვაფორმებთ დოკუმენტს „ორგანიზაციისთვის გადასახდელი ხელფასი“. ატრიბუტში „დარიცხვის თვე“ მიუთითეთ თვე, რომლისთვისაც ხდება დავალიანების დაფარვა (თვე, რომელშიც ჩამოყალიბდა დავალიანება).

დროშა „ხელფასის ურთიერთგაანგარიშება ხდება მისი დარიცხვის თვეების კონტექსტში“ მოხსნილია.

- მიმდინარე თვეში თანამშრომლის დავალიანება ორგანიზაციის მიმართ შეიძლება დაიფაროს მხოლოდ იმ შემთხვევაში, თუ მას ამ თვის ხელფასი დაერიცხა.

- თუ დარიცხულია ხელფასი მიმდინარე თვისთვის, მაშინ დოკუმენტი „ორგანიზაციისთვის გადასახდელი ხელფასი“ მნიშვნელობით „ხელფასი“ მითითებულია „გადახდა“ ცვლადში, ანაზღაურებს ორივე სახის დავალიანებას: ორგანიზაციის ვალს და თანამშრომლის ვალს. .

- თუ დოკუმენტში "ორგანიზაციისთვის გადასახდელი ხელფასი" ცვლადში "გადახდა" თქვენ დააყენეთ მნიშვნელობა "ვალი", მაშინ ამ პერიოდისთვის სახელფასო ფონდის ხელმისაწვდომობის მიუხედავად, დოკუმენტი გადაიხდის მხოლოდ ორგანიზაციის ვალს ორგანიზაციის მიმართ. თანამშრომელი.

აუცილებელია ყოველთვიურად, ყოველი ხელფასის გადახდის შემდეგ, დამოუკიდებლად გაკონტროლდეს წარმოშობილი დავალიანება. ამისათვის შეგიძლიათ გამოიყენოთ შესაბამისი ანგარიშები და დამუშავება.

- ანგარიში „ორგანიზაციების ვალის სტრუქტურა“.

- ანგარიში „პერსონალური საშემოსავლო გადასახადის საგადასახადო აღრიცხვის რეესტრი“.

- დამუშავება „ორგანიზაციის ხელფასის გადაანგარიშება“.

„აღრიცხვის პარამეტრების დაყენების“ ფორმაში „ხელფასის გადახდა“ ჩანართზე დააყენეთ დროშა „გაითვალისწინე არყოფნა“. ეს თავიდან აიცილებს თანამშრომლების ორგანიზაციის წინაშე დავალიანების წარმოქმნას. ყოველი დაფიქსირებული არყოფნა ორგანიზაციაში თვის პირველ ნახევარში და შემდგომში ავანსის გადახდა (არყოფნის გამოკლებით) გამოიწვევს ორგანიზაციის წინაშე დავალიანების წარმოქმნას.

აღრიცხვის პარამეტრების დაყენება 1C-ში: სახელფასო და პერსონალის მართვა 8

1C პროგრამებში ხელფასების შესახებ ბევრი კითხვა ჩნდება იმის გამო, რომ მონაცემთა ბაზაში შედგენილი სააღრიცხვო პარამეტრების პარამეტრები არ შეესაბამება გადამხდელის იდეებსა და მოლოდინებს. ბევრმა საერთოდ არ იცის სად არის ეს პარამეტრები და რისთვის არის განკუთვნილი, ამიტომ ისინი მუშაობენ იმით, რაც ნაგულისხმევად აქვთ დაყენებული. ამ სტატიაში მე ვისაუბრებ ყველაზე მნიშვნელოვან ველებზე, რომლებიც მნიშვნელოვნად მოქმედებს პროგრამის მუშაობაზე და დარწმუნებული ვარ, რომ თქვენ იპოვით მასში რაიმე ახალს და სასარგებლოს.

სააღრიცხვო პარამეტრების გასახსნელად, „საწარმო“ ჩანართზე უნდა აირჩიოთ შესაბამისი პუნქტი.

პირველი პარამეტრი, რომელიც ხილულია ფორმის გახსნისთანავე, არის გზა გასვლისას დაუმუშავებელი შვებულების გამოქვითვის ასახვის საშუალება. აქ ორი ვარიანტია:

1) როგორც ჩვეულებრივი დაკავება (არ ამცირებს გადასახადებს და შენატანებს);

2) რევერსიული დარიცხვა (ამცირებს გადასახადებს და შენატანებს).

დეტალები ამ მეთოდებს შორის განსხვავებების შესახებ ანაზღაურების ბილეთების მაგალითებით დაწერილია სტატიაში.თანამშრომლის გაანგარიშება სამსახურიდან გათავისუფლებისას 1C-ში: ხელფასი და პერსონალის მართვა 8.

sl შემდეგი პარამეტრი, რომელიც მდებარეობს იმავე ჩანართზე, ადგენს თვიური ხელფასის საათობრივ განაკვეთად გადაქცევის ალგორითმს. აქტუალურია, თუ თქვენი კომპანია ახორციელებს მუშაობას ღამით ან საღამოს, შაბათ-კვირას, ზეგანაკვეთურ სამუშაოს, ანუ იმ სიტუაციებში, როდესაც აუცილებელია გამოთვალოთ ყოველთვიური ხელფასის მიმღები თანამშრომლის მუშაობის ერთი საათის ღირებულება. სტატიის ბოლოსროგორ გამოვთვალოთ დამატებითი გადასახადი ღამის საათებისთვის მოცემულია მაგალითი იმისა, თუ როგორ მოქმედებს ეს პარამეტრი ღამის გადახდის ოდენობის გაანგარიშებაზე.

კიდევ ერთი მნიშვნელოვანი პარამეტრი მდებარეობს "ხელფასის" ჩანართზე - ეს არის ჩამრთველი "პერსონალური საშემოსავლო გადასახადის გაანგარიშებისას, გაითვალისწინეთ გამოთვლილი გადასახადი, როგორც დაკავებული". გირჩევთ, ყოველთვის მონიშნოთ ეს ველი. დეტალები იმის შესახებ, თუ რატომ ვურჩევ ამის გაკეთებას, ასევე უკვე აღწერილია ერთ-ერთ სტატიაში:რატომ არ არის გამოთვლილი გადასახადი 2-NDFL სერტიფიკატში დაკავებულს?

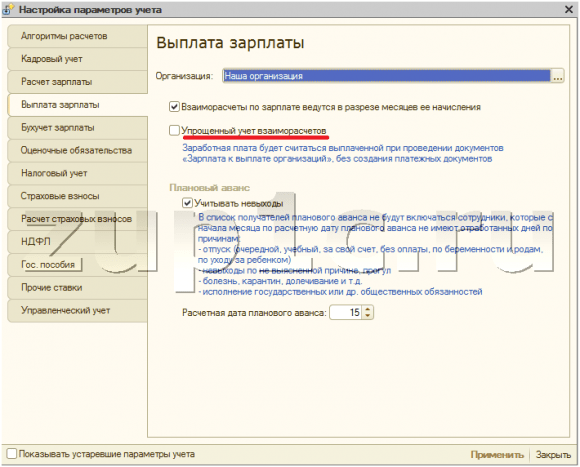

ჩანართზე "ხელფასის გადახდა" არის ორი ძალიან მნიშვნელოვანი პარამეტრი ერთდროულად:

1) ჩამრთველი „ხელფასის ურთიერთგაანგარიშება ხდება მისი დარიცხვის თვეების კონტექსტში“

ეს პარამეტრი გავლენას ახდენს "ხელფასის გადასახდელი ორგანიზაციების" დოკუმენტის შევსების ალგორითმზე. იმ შემთხვევაში, თუ მონიშნული ველი მონიშნულია, დოკუმენტის ავტომატურად შევსებისას იგი მოიცავს მხოლოდ შერჩეული თვის დავალიანების ოდენობას. წინააღმდეგ შემთხვევაში - ორმხრივი ანგარიშსწორების მიმდინარე ნაშთი, ვალის გათვალისწინებით და ყველა წინა თვეების დარიცხვის საფუძველზე.

2) ჩამრთველი „ურთიერთგადახდის გამარტივებული აღრიცხვა“

მისი დადგენის შემთხვევაში ხელფასი ჩაითვლება გადახდილად დოკუმენტის „ორგანიზაციებისთვის გადასახდელი ხელფასი“ განთავსების შემდეგ. წინააღმდეგ შემთხვევაში, იმისთვის, რომ თანხები მოხვდეს ანგარიშების „გადახდილ“ გრაფაში, თქვენ ასევე უნდა გამოაქვეყნოთ ხარჯის ნაღდი ფულის ან გადახდის დავალება და საბანკო ამონაწერი. გამარტივებული აღრიცხვა ძალიან მოსახერხებელია, მაგრამ მისი მინუსი ის არის, რომ ეს პარამეტრი არ მოგცემთ საშუალებას ატვირთოთ რეგისტრები ხელფასების გადახდისთვის 1C-დან საბანკო პროგრამებში.

აუცილებლად უნდა გადახედოთ ჩანართს „საგადასახადო აღრიცხვა“, რადგან ის შეიცავს მონაცემებს გამოყენებული საგადასახადო სისტემის შესახებ, ასევე უნდა გახსნათ „სადაზღვევო შენატანების“ ჩანართი და აირჩიოთ სასურველი ტარიფი. გარდა ამისა, აქ ასევე მითითებულია უბედური შემთხვევის დაზღვევის FSS-ში შენატანების განაკვეთი. თუ ეს ინფორმაცია არ არის შეყვანილი, მაშინ ამ ტიპის სადაზღვევო პრემია არ დაითვლება.

ასევე ჩანართზე "სადაზღვევო პრემიები" შეგიძლიათ დაათვალიეროთ საპროცენტო განაკვეთები, რის საფუძველზეც გამოითვლება სახსრების გამოქვითვის თანხები, ასევე სადაზღვევო პრემიების გამოთვლის ზღვრული ბაზის ზომა.

იმ შემთხვევაში, თუ თქვენ იყენებთ სამუშაოს ვადამდელი პენსიით (მავნე სამუშაო), თქვენ უნდა შეამოწმოთ შესაბამისი ველი "დაზღვევის პრემიის გაანგარიშება" ჩანართზე. ასევე ყურადღება მიაქციეთ ჩამრთველ ველს "გამოიყენე სამუშაო პირობების სპეციალური შეფასების შედეგები", რომელიც უნდა იყოს მითითებული, თუ საჭიროა პოზიციებისთვის მინიშნება სამუშაო პირობების კლასები, რომლებიც მინიჭებულია სამუშაო ადგილების სპეციალური შეფასების შედეგების საფუძველზე.

ასევე ღირს ყურადღების მიქცევა "სახელმწიფო სარგებელი" ჩანართზე, რომელიც აჩვენებს FSS-ის სარგებლის ამჟამინდელ ოდენობას. იმ შემთხვევაში, თუ თქვენი პროგრამა დროულად არ განახლდება, წლის დასაწყისში აუცილებლად შეიტანეთ ცვლილებები ამ ჩანართში ხელით. მაგრამ ჩანართზე "სხვა განაკვეთები" ინახება მინიმალური ხელფასის მნიშვნელობა, რომელიც ასევე უნდა იყოს განახლებული.

რა თქმა უნდა, კარგი იქნებოდა ყველა სხვა პარამეტრის გაგება და გამოყენება, მაგრამ ეს ყოველთვის არ არის შესაძლებელი. ამასთან, ამ სტატიაში აღწერილი ყველაზე ძირითადი პირობა უბრალოდ აუცილებელია ნებისმიერი ბუღალტერისთვის, რომელიც ითვლის ხელფასებს 1C პროგრამებში, რადგან ასეთი გაგება ხშირად მნიშვნელოვნად ამარტივებს სამუშაო პროცესს. და თუ ჯერ კიდევ გაქვთ შეკითხვები იმ პარამეტრებთან დაკავშირებით, რომლებსაც მე არ შევეხები ჩემს მასალაში, მაშინ შეგიძლიათ დასვათ ისინი სტატიის კომენტარებში.

✅

✅

✅

მოდით მოვხსნათ პარამეტრები:

დაერიცხოს თანამშრომელი პეტროვის ხელფასი სექტემბერსა და ოქტომბერში. წაიკითხეთ მეტი იმის შესახებ, თუ როგორ ხდება სახელფასო ანაზღაურება 1-ში ჩემს სტატიაში:

მთლიანი დავალიანება თანამშრომლის მიმართ, პირადი საშემოსავლო გადასახადის ჩათვლით:

- სექტემბერი - 17 400;

- ოქტომბერი - 17 400.

სექტემბრისთვის დოკუმენტს არ გავაკეთებთ. მოდით შევქმნათ ის ოქტომბრისთვის:

გადასახდელი თანხა ავტომატურად ივსებოდა თანამშრომლის მიმართ სექტემბრისა და ოქტომბრის დავალიანებაში.

✅ სემინარი "Life hacks for 1C ZUP 3.1"

15 საბუღალტრო ცხოვრების ჰაკის ანალიზი 1s zup 3.1-ში:

✅ 1C ZUP 3.1-ში სახელფასო სიის შემოწმების ჩამონათვალი

ვიდეო - ბუღალტრული აღრიცხვის ყოველთვიური თვითშემოწმება:

✅ ხელფასი 1C ZUP 3.1-ში

ნაბიჯ-ნაბიჯ ინსტრუქციადამწყებთათვის:

მოდით შევცვალოთ პარამეტრი. ჩანიშნეთ აღრიცხვის პარამეტრების განხილულ პარამეტრში:

დავუბრუნდეთ დოკუმენტს „გადასახდელი ხელფასი“ და შევავსოთ. პეტროვის თანამშრომლისთვის, გადასახდელი თანხა მხოლოდ ოქტომბრის დავალიანებით იყო შევსებული:

შეცვლა „ურთიერთ ანგარიშსწორების გამარტივებული აღრიცხვა“.

ამ პარამეტრის არსი აღწერილია თავად პროგრამაში საკმაოდ გამჭვირვალედ: ხელფასები ჩაითვლება გადახდილად დოკუმენტების „ორგანიზაციებისთვის გადასახდელი ხელფასის“ განთავსებისას, გადახდის დოკუმენტების შექმნის გარეშე. ამ დოკუმენტთან მუშაობის შესახებ შეგიძლიათ წაიკითხოთ სტატიაში.

ზემოაღნიშნული მაგალითიდან პეტროვის თანამშრომლისთვის, რომელსაც დაერიცხა სექტემბრის ხელფასი, ჩვენ შევქმნით, შეავსებთ და გამოვაქვეყნებთ დოკუმენტს „გადასახდელი ხელფასი“:

ახლა ვცადოთ პირადი საშემოსავლო გადასახადის ანგარიშგების გენერირება „პერსონალური საშემოსავლო გადასახადის მონაცემების მომზადება“ დამუშავების გამოყენებით:

ჩანს, რომ დაკავებული პირადი საშემოსავლო გადასახადის ოდენობა ნულის ტოლია. ბუღალტრულ აღრიცხვაში პირადი საშემოსავლო გადასახადის გამოქვითვის ორი ვარიანტია:

✅ სემინარი "Life hacks for 1C ZUP 3.1"

15 საბუღალტრო ცხოვრების ჰაკის ანალიზი 1s zup 3.1-ში:

✅ 1C ZUP 3.1-ში სახელფასო სიის შემოწმების ჩამონათვალი

ვიდეო - ბუღალტრული აღრიცხვის ყოველთვიური თვითშემოწმება:

✅ ხელფასი 1C ZUP 3.1-ში

ეტაპობრივი ინსტრუქციები დამწყებთათვის:

- ჩადეთ ტიკი ბუღალტრული აღრიცხვის პარამეტრების პარამეტრებში „ურთიერთგადასახდელების გამარტივებული აღრიცხვა“ და ხელახლა გადასცეს დოკუმენტები „გადასახდელი ხელფასი“;

- შექმენით გადახდის დოკუმენტები გადახდის დოკუმენტების საფუძველზე: „გამავალი ნაღდი დავალება“ ან „გამავალი საგადახდო დავალება“ და „საბანკო ამონაწერი სახელფასო გადარიცხვისთვის“ ბანკის მეშვეობით გადახდის შემთხვევაში.

მოდით განვიხილოთ პირველი ვარიანტი, რადგან ჩვენ განვიხილავთ ზუსტად ამ პარამეტრებს:

პარამეტრების შეცვლის შემდეგ, ჩვენ ხელახლა გამოვაქვეყნებთ დოკუმენტს "ორგანიზაციებისთვის გადასახდელი ხელფასი":

შეიძლება შეამჩნიოთ, რომ ბაზაზე შეყვანის ღილაკი უმოქმედო გახდა პარამეტრების გამო. კიდევ ერთხელ, ჩვენ შევქმნით საშემოსავლო გადასახადის დეკლარაციას:

ახლა გათვალისწინებულია პირადი საშემოსავლო გადასახადის სექტემბრისთვის დაკავებული თანხა.

განიხილეთ პარამეტრების ჯგუფი დაგეგმილი წინსვლისთვის.

ZUP 8.2-ს აქვს ავანსებთან მუშაობის უნარი. განვიხილოთ შემთხვევა, როდესაც ორგანიზაცია ითვალისწინებს ავანსის ფიქსირებულ თანხას. ეს ფიქსირებული მნიშვნელობა შეიძლება დაყენდეს ორგანიზაციის თანამშრომელთა სიაში.

დაგეგმილი ავანსის ოდენობის დაზუსტების შემდეგ შესაძლებელი ხდება დოკუმენტში „ახლა გასაცემი ხელფასი“ ავტომატურად გენერირება იმ თანამშრომელთა სიის, ვისაც უნდა გადაუხადოს ავანსი. ამისათვის, "გადახდა" ველში აირჩიეთ "დაგეგმილი წინასწარ გადახდა" და დააჭირეთ შევსების ღილაკს:

ბუღალტრული აღრიცხვის პარამეტრებში მონიშნეთ ყუთი „გათვალისწინება დაუსწრებლად“ და დატოვეთ დაგეგმილი წინასწარი გადახდის თარიღი 15.

ახლა მოდით შემოვიტანოთ დაუსწრებელი თანამშრომელი პეტროვისთვის სექტემბერში, აუხსნელი მიზეზის გამო, დოკუმენტის "დასწრება ორგანიზაციებში" თვის პირველი 15 დღის განმავლობაში:

ამის შემდეგ ჩვენ შევეცდებით შეავსოთ დოკუმენტი „გადასახდელი ხელფასი“ წინასწარ გადახდისთვის. დოკუმენტი არ შეივსება, რადგან დასაქმებულს არ აქვს ერთი დღე სამუშაო თვის პირველი 15 დღის განმავლობაში და, ბუღალტრული აღრიცხვის პარამეტრების შესაბამისად, არ აქვს წინასწარი გადახდა:

მოდით შევცვალოთ დაგეგმილი წინასწარი გადახდის სავარაუდო თარიღი სააღრიცხვო პარამეტრების პარამეტრებში მე-16-მდე.

ამის შემდეგ ირკვევა, რომ დასაქმებულს არ ჰქონია დაუსწრებლობა დაგეგმილ ავანსამდე მთელი დღე. შევეცადოთ შეავსოთ დოკუმენტის ცხრილი ნაწილი „გადასახდელი ხელფასი“.

ცხრილის ნაწილი შეივსება, მაგრამ პროგრამა ჩვენს ყურადღებას გაამახვილებს იმაზე, რომ დასაქმებულის ყველა დღე არ არის დამუშავებული.

| სულ ეს იყო, რისი თქმაც მინდოდა დღეს. შევხვდებით ბლოგის გვერდებზე. დროულად შეიტყოთ ბლოგის საიტზე ახალი სტატიების შესახებ ელექტრონული ფოსტით ან შეუერთდით ჩვენს ჯგუფებს სოციალურ ქსელებში, სადაც ასევე რეგულარულად ქვეყნდება ყველა სტატია: |

ფორმაში დააყენეთ სააღრიცხვო პარამეტრებიზოგიერთი პარამეტრი მითითებულია ცალკე ორგანიზაციები. ზოგიერთი პარამეტრისთვის, თქვენ დამატებით უნდა მიუთითოთ თარიღი (თვე), საიდანაც პარამეტრი მოქმედებს, ან წელი, რომლისთვისაც ის დაყენებულია. პროგრამა ინახავს ასეთი პარამეტრების შეცვლის ისტორიას.

სანიშნე "გამოთვლების ალგორითმები"

სანიშნე გაანგარიშების ალგორითმებიმითითებულია გაანგარიშების ალგორითმის ზოგიერთი მახასიათებელი.

პირველი მახასიათებელი ეხება დაუმუშავებელი შვებულების გამოქვითვას სამსახურიდან გათავისუფლებისთანავე. Შესაბამისად რუსეთის ფედერაციის შრომის კოდექსიდამქირავებელს უფლება აქვს შეაჩეროს შვებულების დღეები, რომლებიც არ მუშაობდა დასაქმებულის მიერ (მაგალითად, თუ თანამშრომელი წინასწარ „გადავიდა“ შვებულებაში და დატოვა). გადამრთველის დაყენებიდან გამომდინარე შეკავება დაუმუშავებელი შვებულებისთვის სამსახურიდან გათავისუფლებისთანავედაკავებული თანხები განიხილება პროგრამით:

როგორც დაკავება, რომელიც არ ამცირებს პირადი საშემოსავლო გადასახადისა და ერთიანი სოციალური გადასახადის საგადასახადო ბაზებს,

როგორც ადრე გაკეთებულ დარიცხვის კორექტირება, პირადი საშემოსავლო გადასახადისა და ერთიანი სოციალური გადასახადის საგადასახადო ბაზების შემცირება.

მეორე მახასიათებელი ეხება ყოველთვიური ხელფასის საათობრივ განაკვეთად გადაქცევას ზეგანაკვეთური ანაზღაურების გამოსათვლელად. გადამრთველით ყოველთვიური ხელფასის საათობრივ განაკვეთად გადაქცევისას გამოიყენეთშეგიძლიათ აირჩიოთ ერთ-ერთი შემდეგი ვარიანტიდან:

ყოველთვიური ვადა თანამშრომლის განრიგის მიხედვით- ამ ვარიანტში გამოყენებული იქნება საათების საშუალო თვიური რაოდენობა გადაანგარიშებისთვის, თანამშრომლის სამუშაო კვირის ხანგრძლივობის გათვალისწინებით.

საათების საშუალო რაოდენობა თვეში წელიწადში- გადაანგარიშებისას გამოყენებული იქნება დროის თვიური ნორმა საათებში თანამშრომლის განრიგის მიხედვით; ეს პროცედურა უნდა დაფიქსირდეს კოლექტიურ ხელშეკრულებაში.

ყოველთვიური განაკვეთი წარმოების კალენდრის მიხედვით - ამ ვარიანტში, გადაანგარიშებისას, გამოყენებული იქნება საათების საშუალო თვიური რაოდენობა, სამუშაო კვირის ხანგრძლივობის გათვალისწინებით წარმოების კალენდრის მიხედვით, რუსეთის ჯანმრთელობისა და სოციალური განვითარების სამინისტროს 13 აგვისტოს ბრძანების შესაბამისად, 2009 No588n.

ჩანართს ასევე აქვს შესაძლებლობა მართოს სამსახურიდან გათავისუფლებისას შვებულების ანაზღაურების დღეების რაოდენობის გამოთვლის შედეგი. თუ მონიშნეთ ყუთი შვებულების კომპენსაციის დღეების დამრგვალება , შემდეგ დამრგვალება განხორციელდება მთელი დღეებით.

სანიშნე "პერსონალის აღრიცხვა"

სანიშნე პერსონალის აღრიცხვა t განსაზღვრავს პერსონალის ჩანაწერების მახასიათებლებს ცალკე ორგანიზაციები.

თუ მონიშნეთ ყუთი გასაკონტროლებლად დაკომპლექტებასაკადრო ცვლილებებით, შემდეგ პერსონალის ახალი დოკუმენტების შეყვანისას პროგრამა შეამოწმებს მათ შესაბამისობას დაკომპლექტება.

თუ მონიშნეთ ყუთი საკადრო დოკუმენტაციის ერთიანი მრიცხველი, დოკუმენტების შეყვანისას გამოყენებული იქნება უწყვეტი ნუმერაცია რეკრუტირება, კადრების მოძრაობა, სამსახურიდან გათავისუფლებადა მსგავსი.

თუ მონიშნეთ ყუთი

თუ მონიშნეთ ყუთი აჩვენეთ პერსონალის ნომრები დოკუმენტებში, შემდეგ დოკუმენტის ფორმებში გამოჩნდება სვეტი თანამშრომელთა პერსონალის ნომრებით.

გადამრთველი „შვებულების ნაშთები შემცირდება ფაქტობრივი შვებულების რეგისტრაციისას“ მიუთითებს, თუ რომელი დოკუმენტები იქნება გამოყენებული პერსონალის ან ანგარიშსწორების მიერ ფაქტობრივი შვებულების ჩამოსაწერად.

სახელფასო ჩანართი

სანიშნე სახელფასოხელფასების გაანგარიშების თავისებურებები მითითებულია ცალკე ორგანიზაციები.

თუ მონიშნეთ ყუთი აკონტროლეთ დარიცხვის პერიოდების გადაკვეთა, რომელიც აღრიცხავს დროის ნორმას, მაშინ პროგრამა გააკონტროლებს იმავე პერიოდის ორმაგი გადახდის ფაქტს.

თუ მონიშნეთ ყუთი ხელფასების ორმხრივი ანგარიშსწორება ხორციელდება მისი დარიცხვის თვეების კონტექსტში, მაშინ პროგრამა ითვალისწინებს სახელფასო დავალიანებას თვეების მიხედვით დეტალებით (წინააღმდეგ შემთხვევაში მხოლოდ მთლიანი თანხა).

თუ მონიშნეთ ყუთი პირადი საშემოსავლო გადასახადის გაანგარიშებისას გაითვალისწინეთ გამოთვლილი გადასახადი, როგორც დაკავებული, მაშინ დოკუმენტების დამუშავებისას დარიცხული პირადი საშემოსავლო გადასახადი დაუყოვნებლივ დარეგისტრირდება დაკავებულად. ეს მიდგომა ამარტივებს ანგარიშგებას ორგანიზაციაში, სადაც ხელფასების გადახდა ხდება რეგულარულად და დაუყოვნებლად.

მოსანიშნი ველი ხელფასების გაანგარიშება პასუხისმგებელისთვისგამოიყენება იმ სიტუაციაში, როდესაც პასუხისმგებელია განყოფილებების ხელფასები კალკულატორები. ეს საშუალებას აძლევს თითოეულ გადამხდელს იმუშაოს მხოლოდ მასზე დანიშნულ თანამშრომლებთან. თუ მონიშნულია, სახელფასო დოკუმენტი შეივსება გადამხდელზე დანიშნულ თანამშრომელთა სიით, თუ გადამხდელი პირველად არის მითითებული პასუხისმგებელი დოკუმენტის ველში.

სანიშნე "დაგეგმილი წინასწარი"

სანიშნე წინასწარ დაგეგმილიგანსაზღვრავს წინასწარი გადახდის მახასიათებლებს ორგანიზაციები.

თუ მონიშნეთ ყუთი გაითვალისწინეთ დაუსწრებლობა, მაშინ დაგეგმილი წინასწარი ანაზღაურების მიღების სიის გენერირებისას თანამშრომლებს, რომლებსაც აქვთ დაგეგმილი ავანსის ანგარიშსწორების თარიღი სამუშაო დღეები არ დაფიქსირებულა.

სანიშნე "ინდივიდუალური საშემოსავლო გადასახადის გაანგარიშება"

სანიშნე პირადი საშემოსავლო გადასახადის გაანგარიშებადადგენილია შემდეგი საგადასახადო პერიოდისთვის პირადი საშემოსავლო გადასახადის გაანგარიშებისას სტანდარტული საგადასახადო გამოქვითვების გამოყენების პროცედურა. მოცემულია ორი ვარიანტი:

სტანდარტული გამოქვითვები გამოიყენება დარიცხვის საფუძველზე საგადასახადო პერიოდში - ამ შემთხვევაში, დარიცხვის საფუძველზე გამოთვლილ საგადასახადო ბაზაზე გამოიყენება გამოქვითვები, რომლებზეც გადასახადის გადამხდელს (დასაქმებულს) უფლება აქვს წლის დასაწყისიდან გადასახადის გამოთვლის თვემდე. წლის საფუძველი,

სტანდარტული გამოქვითვები გამოიყენება გადასახადის გადამხდელის ყოველთვიური შემოსავლის ფარგლებში - ამ შემთხვევაში, გამოქვითვები, რომელთა უფლება აქვს გადასახადის გადამხდელს (დასაქმებულს) საგადასახადო პერიოდის ყოველ თვეში, გამოიყენება ამ თვისთვის გამოთვლილ საგადასახადო ბაზაზე (ოფცია შეესაბამება რუსეთის ფედერაციის ფინანსთა სამინისტროს 2004 წლის 7 ოქტომბრის No 03-05-01-04/41 წერილის დებულებები).

დასაშვებია წლის განმავლობაში შეიცვალოს სტანდარტული საგადასახადო გამოქვითვების გამოყენების წესი, რის შემდეგაც საგადასახადო პერიოდის მომდევნო თვის პირადი საშემოსავლო გადასახადის გაანგარიშებისას გათვალისწინებული იქნება გამოქვითვების ოდენობა, აგრეთვე წინა თვეების გადასახადის ოდენობა. გადაითვლება.

სანიშნე "გამოქვითვები პირადი საშემოსავლო გადასახადისთვის"

ჩამოთვლილი პირადი საშემოსავლო გადასახადის გამოქვითვის თანხააჩვენებს საგადასახადო გამოქვითვის მიმდინარე ოდენობას.

ჩამოთვლილი საშემოსავლო გადასახადის გამოქვითვებიგვიჩვენებს შემოსავალზე გადასახადის გამოკლების მიმდინარე ოდენობას.

სანიშნე "შეღავათების ოდენობა"

სანიშნე სარგებლის თანხებისახელმწიფო შეღავათების ოდენობა.

სანიშნე "FSS NS და PZ"

სანიშნე FSS NS და PZცალკე ამისთვის ორგანიზაციებიმითითებულია სამსახურში უბედური შემთხვევებისა და პროფესიული დაავადებებისგან სავალდებულო დაზღვევის სადაზღვევო განაკვეთი.

სანიშნე "სხვა ტარიფები"

სანიშნე სხვა განაკვეთებიდამხმარე მონაცემები, რომლებიც შეიძლება გამოყენებულ იქნას პროგრამის მიერ, მითითებულია:

რუსეთის ფედერაციის ცენტრალური ბანკის რეფინანსირების განაკვეთი

Საარსებო მინიმუმი.

ჩანართი "UST-ის გაანგარიშება"

სანიშნე UST-ის გაანგარიშება(ერთიანი სოციალური გადასახადი) ცალკე უნდა მიუთითებდეს UST-ის გაანგარიშების სიზუსტეზე და შენატანებზე რუსეთის საპენსიო ფონდში (PFR). ორგანიზაციები. ხელმისაწვდომია სიზუსტის შემდეგი გრადაციები:

მაქსიმალური სიზუსტით- პენის ნაწილამდე,

რუბლით და კაპიკებით,

რუბლებში.

გარდა ამისა, თქვენ უნდა მიუთითოთ წელი, საიდანაც მოქმედებს პარამეტრები.