Gjensidige oppgjør med ansatte i program 1C: Lønn og personalstyring 8 gjennomføres i organisasjons- og avdelingssammenheng. I prosessen med slike gjensidige oppgjør kan det oppstå både organisasjonens gjeld til den ansatte, og omvendt kan den ansatte bli organisasjonens skyldner.

Program 1C: Lønn og personalstyring 8 lar deg spore og betale ned begge typer gjeld: ansattes gjeld, organisasjonsgjeld.

Gjeld i 1C-programmet kan oppstå av ulike årsaker. Her er noen av dem.

- Manuell korrigering av betalbare beløp. I dokumentet "Lønn til organisasjoner" korrigerer kalkulatoren manuelt beløpene som skal betales. De kan være mer eller mindre enn beløpene som er påløpt for betaling. Vanligvis tyr kalkulatoren til penner i de tilfellene han ikke kan motta de nødvendige beløpene ved beregning. Dette er en dårlig metode.

- Delvis utbetaling. Ved utilstrekkelige midler på driftskontoen eller av andre årsaker, kan ledelsen i organisasjonen beslutte å betale deler av lønnen. For å gjøre dette, i dokumentet "Lønn til organisasjoner", skal prosentandelen av betalingen angis. Som et resultat vil programmet fikse gjelden til ansatte.

- Ingen utbetaling. Det er også situasjoner når en ansatt faktisk mottok lønn, men av en eller annen grunn reflekterte ikke kalkulatoren dette faktum i programmet.

Noen gjeld, etter kalkulatorens oppfatning, klassifiserer ikke programmet som gjeld. Dette er på grunn av det faktum at det automatisk tilbakebetaler dem.

- Avrunding av beløp som skal betales. I dokumentet "Lønn til organisasjoner" kan du spesifisere avrunding av betalbare beløp. Beløpene som kasseres som følge av dette er ikke gjeld i denne sammenheng. Disse beløpene tas automatisk med i beregningen ved betaling neste måned. Ved oppsigelse eller på forespørsel fra en ansatt kan du ganske enkelt fjerne avrundingen og alt betales til kronen.

- Omberegning av lønn. La oss ta hensyn til ett øyeblikk til. For eksempel fikk en ansatt full lønn for mai. I juni viste det seg at han hoppet over noen dager i mai. For å gjøre dette er det nødvendig å utarbeide et oppgjørsdokument "fravær i organisasjoner". Fra kalkulatorens synspunkt er det en overbetaling. Programmet registrerer imidlertid ikke denne overbetalingen som en ansatts gjeld til organisasjonen. I stedet vil programmet 1C: Lønn og personalledelse 8 tilby å regne om lønnen for mai.

- Saldo minus forskuddsbetaling. Noen kalkulatorer tror feilaktig at forskjellen mellom påløpt lønn for inneværende måned og forskuddet betalt tidligere er en gjeld til den ansatte.

I skjemaet "Sett opp regnskapsparametere", på fanen "Lønnsutbetaling", er det et flagg "Gjensidig oppgjør for lønn utføres i sammenheng med månedene for opptjening". Navnet på dette flagget er personlig misvisende for meg. Døm selv.

Gjensidige oppgjør er periodisering forskjellige typer lønnsberegninger. De utføres i sammenheng med måneder. Dette kan enkelt verifiseres ved å analysere følgende akkumuleringsregistre.

- Akkumuleringsregister «Gjensidig oppgjør med ansatte i organisasjoner».

- Akkumuleringsregister "Lønn for organisasjonenes måned."

I dem er hver oppføring knyttet til en bestemt måned med opptjening. Det vil si, uavhengig av tilstanden til flagget "Gjensidig oppgjør av lønn utføres i sammenheng med månedene for opptjening", programmet 1C: Lønn og personalledelse 8 gjennomfører alltid gjensidige oppgjør i sammenheng med månedene med lønn. . Hva sier så dette flagget?

Faktisk staten til flagget bestemmer metoden for tilbakebetaling av fremvoksende gjeld. Her er en artikkel om det. Selve gjelden, som regnskapsobjekt, finnes ikke i programmet. Det er bare forskjellen mellom opptjent beløp og utbetalingsbeløpet. Hvis den er negativ, har den ansatte en gjeld til organisasjonen. En positiv verdi indikerer organisasjonens gjeld.

La oss vurdere konsekvensene av tilstanden til flagget "Gjensidig oppgjør av lønn utføres i sammenheng med månedene av opptjening." Alle eksemplene ble kjørt på en demobase.

1. Regnskap for gjeld etter måneder etter dannelsen

For å organisere regnskapsføring av gjeld i sammenheng med månedene de ble dannet, er det nødvendig i skjemaet "Oppsett regnskapsparametere", på fanen "Lønnsutbetaling" sette flagget "Gjensidig lønnsoppgjør utføres i konteksten av månedene for dens opptjening".

Faktisk utføres gjensidige oppgjør alltid i sammenheng med månedene med lønn, det vil si uavhengig av tilstanden til dette flagget.

Tilstanden til flagget "Gjensidige oppgjør av lønn gjennomføres i sammenheng med månedene med opptjening" bestemmer metoden for å tilbakebetale gjelden til organisasjonen og ansatte.

Å modellere situasjonen i demobasen vil hjelpe oss med å finne ut hvordan vi skal betale tilbake gjelden. For å forenkle modelleringen setter vi flagget «Forenklet regnskapsføring av gjensidige oppgjør». I dette tilfellet tilbakebetaler dokumentet "Lønn til organisasjonen" gjelden uavhengig. Du trenger ikke oppgi en kontantkvittering. Dette er nødvendig ganske enkelt for ikke å legge inn unødvendige dokumenter.

La oss beregne lønnen for januar, februar og mars E.I. Akimova, G.D. Vaskina og R.A. Gorin, jobber i organisasjonen CJSC "Deltaon". Den siste dagen i hver måned vil vi utstede dokumentene "Lønn til organisasjoner". For å modellere gjelden manuelt, vil vi korrigere verdiene i kolonnen "Betalbar" for de to første ansatte.

I januar E.I. Akims lønn økte manuelt betalingsbeløpet fra 53 253 rubler til 60 000 rubler. Som et resultat registrerte dokumentet i januar den ansattes gjeld til organisasjonen på 6747 rubler. Vær oppmerksom på at den ansattes gjeld i dokumentet er angitt med rødt og med minus.

Samtidig har G.D. Vaskina ble betalt 1000 rubler mindre enn nødvendig. Det faktum at beregningen ble korrigert manuelt, indikeres av tilstedeværelsen av et bilde i form av en stilisert penn i den første kolonnen i tabellen.

I februar oppdaget kalkulatoren feilen hans og bestemte seg for å rette den manuelt. For beløpet for overbetalingen i januar bestemte han seg for ikke å betale ekstra i februar. Det vil si, igjen i dokumentet "Lønn til organisasjoner" korrigerte beløpet manuelt.

Vær oppmerksom på at programmet viste det underbetalte beløpet i kolonnen "Utsatt" i svart og med et plusstegn. Litt senere vil vi se at betaleren faktisk ikke betalte ned på den ansattes gjeld. Selvfølgelig er det faktisk ingen som skylder noen. Men programmet vet ikke om det ennå. For øyeblikket har den to gjeld:

- den ansattes gjeld for januar på 6747 rubler,

- organisasjonens gjeld til den ansatte for samme beløp.

I mars kom kalkulatoren, av en grunn han bare kjenner til, igjen E.I. Akimova betalte litt mer enn programmet påløp.

Vi tar for oss et forenklet modelleksempel. I praksis, der det er mange ansatte, mange ulike typer oppgjør, mister betaleren svært raskt kontrollen over gjelden som oppstår. Derfor må programmet ha mekanismer for raskt å oppdage dem. For det første er dette rapporter.

La oss generere en rapport "Sammendrag av periodiseringer og fradrag for organisasjonen" med et utvalg for ansatte E.I. Akimova, G.D. Vaskin og R.A. Gorin Dette er en veldig populær rapport blant kalkulatorer.

Vi ser at i begynnelsen av januar 2012 er det en gjeld fra organisasjonen til ansatte på 91 794 rubler. Du kan spesifisere denne gjelden etter ansatt. Men det er veldig vanskelig å bestemme ved hjelp av denne rapporten i hvilken måned den ble dannet. For å gjøre dette er det bedre å bruke rapporten "Organisasjoners gjeldsstruktur".

I denne rapporten kan du tydelig se ikke bare hvem vår organisasjon skylder penger, men også i hvilken måned disse gjeldene ble dannet. Anta at denne gjelden ble oppdaget først i desember 2011. Spørsmålet er hvordan man betaler det. Veldig enkelt. Vi utarbeider dokumentet "Lønn til organisasjoner", for eksempel datert 27. desember 2011, og angir "August 2009" i variabelen "Kontomåned".

Etter å ha fullført dette dokumentet, generer rapportene ovenfor på nytt og sørg for at organisasjonens gjeld til ansatte for august 2009 er eliminert. I jakten vil vi komme med noen svært viktige bemerkninger.

Rapporten "Struktur av organisasjoners gjeld" lar deg bestemme måneden for dannelsen av organisasjonens gjeld til ansatte.

For å betale ned organisasjonens gjeld for den siste måneden, er det nødvendig å utarbeide dokumentet "Lønn til organisasjoner" for måneden da gjelden ble dannet.

Husk at 5. april ble lønnen for mars utbetalt. La oss nå generere rapporten "Organisasjoners gjeldsstruktur" for perioden 01.01.2012-05.04.2012.

Vær oppmerksom på at rapporten genererer i sammenheng med måneder, både organisasjonens gjeld og ansattes gjeld.

- E.I. Akimova i januar betalte de for mye 6747 rubler. I februar, på grunn av uerfarenhet, underbetalte betaleren henne 6 747 rubler, i håp om at programmet ville ta hensyn til hans gjeld til organisasjonen. Har ikke tatt hensyn til det. I mars betalte betaleren igjen for mye, men allerede i et beløp på 1 747 rubler.

- G.D. Vaskina betaleren månedlig underbetalte 1000 rubler.

- R.A. Gorin for de første 4 månedene har ingen gjeld til organisasjonen og organisasjonen har ingen gjeld til ham.

Ulike typer gjeld nedbetales forskjellige måter. La oss vurdere dem. Husk at vi vurderer situasjonen når flagget "Gjensidig oppgjør av lønn gjennomføres i sammenheng med månedene for opptjening" er satt.

1.1. Nedbetaling av en ansatts gjeld til organisasjonen

For å beholde den ansattes gjeld til organisasjonen, for eksempel i april, er det nødvendig å overføre hele eller deler av den ansattes tidligere stiftede gjeld til denne måneden ved å bruke dokumentet "Gjeldsoverføring".

For å fylle ut den tabellformede delen av dokumentet er det mest praktisk å bruke knappen "Fyll \ Etter gjeld". I dette tilfellet vil programmet automatisk finne alle ansatte som har utestående gjeld.

Kommandoen "Fyll med listen over ansatte" åpner et hjelpeskjema der du må spesifisere betingelsene for å velge ansatte og "Måned for gjeldsforekomst". Gjeldsbeløp i kolonnen "Overføring i beløp" kan bare vises etter å ha klikket på "Beregn"-knappen. Faktum er at ikke alle ansatte som oppfyller utvelgelsesvilkårene kan ha en gjeld til organisasjonen.

Og så ble gjelden overført. Men for å holde det fra en ansatt ved utbetaling av lønn, er det nødvendig at det er noe å holde seg fra. Det vil si at vi må opparbeide lønn for april. Etter det danner vi som vanlig dokumentet "Lønn til organisasjonen".

Dokumentet "Lønn til organisasjonen" tilbakebetalte gjelden til E.I. Akimova før organisasjonen. Dette kan verifiseres ved hjelp av rapporten "Organisasjoners gjeldsstruktur", men for perioden 01.01.2012-05.07.2012.

Negative beløp i kolonnen "Utgående saldo" har forsvunnet. Det vil si at det er ingen ansatte som skylder organisasjonen vår. Imidlertid er det en gjeld for organisasjonen til ansatte.

1.2. Nedbetaling av organisasjonens gjeld til den ansatte

Husk at vår kalkulator først betalte for mye E.I. Akimova 6747 rubler, og deretter underbetalte det samme beløpet. Så han tenkte å betale ned på den ansattes gjeld. Dette er ikke sant.

Hvis flagget "Gjensidig lønnsoppgjør utføres i sammenheng med månedene for opptjening" er satt, blir organisasjonens gjeld og ansattes gjeld tatt i betraktning separat. De kansellerer ikke hverandre automatisk.

De må betales separat.

Så, for å betale ned gjelden til E.I. Akimova for februar, er det for eksempel nødvendig å utstede dokumentet "Lønn til organisasjoner" i april, og angir i det måneden for opptjening av februar.

Rapporten viser også organisasjonens gjeld til G.D. Vaskina. For kvartalet løp 3000 rubler til 1000 rubler i måneden. For å betale ned, må du utstede tre dokumenter "Lønn til organisasjoner" for henholdsvis januar, februar og mars.

Ett dokument "Lønn til organisasjonen" kan ikke brukes til å betale ned organisasjonens tidligere gjeld til den ansatte sammen med betalingen for inneværende måned.

Prosedyren for å betale ned gjelden til ansatte.

- Med dokumentet "Lønn for ansatte i organisasjoner", lønn for juli.

Prosedyren for å betale ned organisasjonens gjeld til ansatte de siste månedene.

I inneværende måned utarbeider vi dokumentet "Lønn til organisasjonen". I «Month of accrual»-attributtet angir du måneden som gjelden er tilbakebetalt for.

2. Regnskap for gjeld uten detaljering etter måneder etter dannelsen

For å organisere regnskapsføringen av gjeld uten å detaljere dem innen månedene de ble dannet, er det nødvendig i skjemaet "Oppsett regnskapsparametere", på fanen "Utbetaling av lønn", fjerne merket i boksen "Gjensidig lønnsoppgjør utføres i konteksten av månedene for dens opptjening».

La oss gjenta vår erfaring, men bare med flagget ukontrollert "Gjensidig oppgjør om lønn gjennomføres i sammenheng med månedene av dens opptjening." Og etter det vil vi igjen generere rapporten "Organisasjoners gjeldsstruktur", men for perioden 01/01/2012-04/05/2012 rapport.

Hva fanger blikket ditt?

- Ingen separasjon etter måned. Vi ser ulike typer gjeld, men det er ingen informasjon i hvilken måned den ble dannet.

- Gjeld av forskjellig type summerer seg. Akimova E.I. i januar var det en gjeld til organisasjonen på 6747 rubler. I februar ble lønnen hennes underbetalt for dette beløpet, det vil si at organisasjonen hadde en gjeld til den ansatte. Som et resultat er det ingen som skylder noen. Programmet tok hensyn til gjensidig gjeld. Det var bare en gjeld til organisasjonen på 1747 rubler.

- Gjeld for tidligere perioder summeres. Vår organisasjon skyldte Vaskina G.D. 3000 rubler. Men nå kan vi ikke finne ut av denne rapporten hvordan denne gjelden ble dannet.

La oss beregne lønnen for april, betale den og analysere resultatet av utbetalingen.

E.I. Akimova. Hvis denne ansatte ikke hadde noen gjeld, ville dokumentet ha betalt henne beløpet på 53 253 rubler. I stedet reduserte han den med den ansattes gjeld: 51506=53253-1747.

G.D. Vaskin. Hvis organisasjonen ikke hadde gjeld til denne ansatte, ville dokumentet betale henne beløpet på 41 847 rubler. I stedet økte han den med gjeldsbeløpet til den ansatte: 44847 = 41847 + 3000.

Av dette kan vi trekke en enkel og viktig konklusjon.

Hvis flagget "Gjensidig oppgjør av lønn utføres i sammenheng med månedene for opptjening" er ukontrollert, kan begge typer gjeld tilbakebetales med én erklæring. Men ikke nødvendigvis.

Når flagget "Gjensidig oppgjør av lønn utføres etter måneder etter opptjening" er avmerket, blir verdien "Gjeld" tilgjengelig i dokumentet "Lønn betales til organisasjonen" i "Utbetaling"-attributtet. Dette betyr at organisasjonens gjeld kan betales på to måter.

- Ulike utsagn.

- Ett ark.

Ulike utsagn.

Først utarbeider vi dokumentet "Lønn til organisasjonen" med arten av betalingen "Gjeld". I dette tilfellet vil han bare betale ned gjelden som ble dannet i begynnelsen av måneden. Deretter utarbeider vi som vanlig dokumentet "Lønn til organisasjonen" med arten av betalingen "Lønn".

Det er én subtilitet her. I dokumentet "Lønn til organisasjonen" med arten av betalingen "Gjeld", er det umulig å angi måneden som betalingen allerede er utført for som opptjeningsmåned. Bare måneden det ikke var noen betaling ennå. For eksempel, i vårt eksempel G.D. Vaskas gjeld kan nedbetales i opptjeningsmåneden april, og ikke tidligere.

Ett ark.

For å gjøre dette, i dokumentet "Lønn til organisasjonen" er det nødvendig å fastslå arten av betalingen "Lønn". I dette tilfellet vil dokumentet betale den totale lønnen for inneværende måned og den tidligere gjelden til organisasjonen som har løpt opp i begynnelsen av denne måneden.

Forresten, å betale i to ark er en veldig praktisk måte. I dette tilfellet vil det i journalen "Lønn betales til organisasjonen" være mulig å velge dokumenter med arten av betalingen "Gjeld".

Så, hva har vi hvis flagget "Gjensidig oppgjør av lønn utføres i sammenheng med månedene for opptjening" er ukontrollert.

- Den ansattes gjeld nedbetales automatisk ved neste lønnsutbetaling.

- Organisasjonens gjeld kan tilbakebetales samtidig med utbetaling av gjeldende lønn (utbetalingens art er "Lønn") eller en egen erklæring (utbetalingens art er "gjeld").

3. Eksempler på gjeld

Uavhengig av årsaken til at denne eller den gjelden oppsto, betales den tilbake på en av måtene beskrevet ovenfor. Derfor er disse eksemplene gitt bare for å forstå mekanismen for forekomsten av gjeld og om mulig forhindre dem.

Vi har allerede vurdert den enkleste årsaken til gjeld. Dette er når betaleren etter eget skjønn manuelt korrigerer resultatene av beregninger i lønnsdokumentet. La oss vurdere andre eksempler.

3.1. Den ansatte fikk forskudd og sluttet

A.K. Kalinina 16. januar 2012 fikk forskuddsbetaling, og 18. januar sluttet hun. Fra analysen av rapporten «Organisasjoners gjeldsstruktur» er det lett å se at i demonstrasjonsdatabasen bak organisasjonen før A.K. Kalinina har en gjeld på 80 823 rubler, som ble dannet i august 2009. La oss slukke den.

La oss sørge for at lønnen til A.K. Kalinina er lik 92 900 rubler. Etter det vil vi utføre følgende operasjoner.

- 16. januar 2012 vil vi betale et forskudd på 50%, det vil si 46 450 rubler.

- Vi vil gi en personalordre om oppsigelse fra 18. januar 2012.

- For enkelhets skyld vil vi anta at det verken skal beregnes erstatning, fradrag eller sluttvederlag ved oppsigelse.

- La oss periodisere lønnen til den oppsagte ansatte for januar.

- Vi vil utarbeide et dokument for utbetaling av lønn.

Når du utfører det 5. trinnet, vil vi legge merke til at programmet i tabelldelen av dokumentet "Lønn til organisasjoner" av ansatt A.K. Kalinina erstatter ikke. Hun har ingenting å betale! Døm selv. Den ansatte fikk utbetalt lønn for januar på 40643,75 rubler. Fra dette beløpet må personlig inntektsskatt på 5284 rubler holdes tilbake. Hun har rett til 35359,75 rubler på hendene. Men hun hadde allerede mottatt 46 450 rubler på forhånd. Følgelig er hennes gjeld til organisasjonen 11090,25 rubler.

La oss sørge for at programmet ikke gjorde en feil.

Du kan foreta en refusjon ved å bruke dokumentet "Innkommende kontantbestilling" med operasjonen "Refusjon av ansatt".

I tillegg må vi huske at forskuddstrekk av personskatt ikke er registrert i programmet. Når alt kommer til alt, når du betaler et forskudd, holdes det ikke tilbake, og lønnen til den oppsagte ansatte ble ikke betalt. Tvert imot burde han ha gjort det.

Du kan forsikre deg om at personskatt virkelig ikke holdes tilbake ved fravær av en tilsvarende oppføring i akkumuleringsregisteret «personlig skatteoppgjør med budsjett». Enklere ifølge rapporten "Register over skatteregnskap for personskatt."

Det er nødvendig å registrere tilbakeholdelse av personlig inntektsskatt ved dokumentet "Justering av regnskap for personlig inntektsskatt, forsikringspremier og enhetlig sosial skatt", kategorien "Tilbakeholdt personlig inntektsskatt". Det finnes en alternativ, men slett ikke åpenbar måte. Dette for å repostere dokumentet "Lønn til organisasjoner" med operasjonen "Planlagt forskuddsbetaling".

I en normalsituasjon holdes ikke personskatt på forskuddet. Men situasjonen vår er litt annerledes. Den ansatte fikk forskudd og sluttet. Det var lønnsopptjening, men den dekket ikke utbetalt forskudd. Derfor, når han gjennomfører et forskudd på nytt, holder han tilbake personlig inntektsskatt. Det bør huskes at med slik tilbakeholdelse av personlig inntektsskatt, kontrollerer ikke programmet tilbakeføringen av gjelden fra den ansatte.

Du trenger bare å bruke en av metodene. Ellers blir det en dobling av den tilbakeholdte personskatten.

En liten retrett eller ovenfra og ned.

Det er kjent at det ikke er nødvendig å holde tilbake personskatt på forskudd. I programmet holdes det tilbake fra utbetaling av lønn. Imidlertid kom jeg på en eller annen måte over en base der alt var akkurat det motsatte.

Dokumenter "Utbetaling av lønn til organisasjoner" med arten av betalingen "Planlagt forskuddsbetaling" tilbakeholdt personlig inntektsskatt. Men de samme dokumentene, med arten av betalingen "Lønn", holdt ikke tilbake personlig inntektsskatt. Til slutt fikk programmet alt riktig. Likevel følte selv kalkulatoren til denne organisasjonen seg fortsatt urolig. Vel, hvordan er det? Det skal tross alt ikke være sånn!

Som ofte er årsaken i den elementære manglende evnen til å jobbe med programmet. "Feilen" viste seg å være enkel, men det var ikke lett å identifisere den, siden det ikke var noen synlige årsaker ikke for analyse. Og årsaken viste seg å være i feil rekkefølge av handlinger.

I stedet for rekkefølgen: forskuddsbetaling, lønnsopptjening, lønnsutbetaling, beregnet brukeren først lønnen, så betalte forskuddet, så betalte han lønnen. Men hvis det påløper en lønn og brukeren betaler et forskudd, holder programmet tilbake et forskudd fra hele beløpet for påløpt lønn.

3.2. En ansatt mottok forskuddsbetaling etter sykdom

I praksis oppstod også en slik situasjon.

Arbeidstakeren var syk i perioden 13.04.2012 til 24.04.2012. Etter å ha gått på jobb, mottok han en forskuddsbetaling 26. april på 5 700 rubler. I april fikk han en lønn på 3489,43. Som et resultat ble den ansattes gjeld dannet til et beløp på 2210,57.

Det er mye lettere å finne denne feilen hvis flagget "Gjensidig oppgjør av lønn utføres i sammenheng med månedene for opptjening" er satt. I dette tilfellet viser rapporten "Organisasjoners gjeldsstruktur" oss umiddelbart i hvilken måned gjelden ble dannet. Det gjenstår å analysere dokumentene fra denne måneden ved hjelp av transkripsjoner av denne rapporten.

Hvis flagget "Gjensidig oppgjør av lønn utføres i sammenheng med måneder med opptjening" er ukontrollert, må rapporten "Gjeldsstruktur for organisasjoner" genereres for hver måned. Men selv etter at måneden der gjelden ble dannet er funnet, vil det ikke være lett å forstå årsakene til dens dannelse.

Programmet bidrar til å forhindre slik gjeld til ansatte. For å gjøre dette, i innstillingene for regnskapsparametere, på fanen "Lønnsbetaling", sett flagget "Ta hensyn til ikke utganger" når du betaler et forskudd.

3.3. Utbetalt lønn og opptjening fjernet

Noen ganger skjer det. Det er et dokument "Lønn betales av organisasjoner" for den ansatte med tegnet "Lønn". Det er ingen manuelle justeringer. Dette betyr at det fylles ut på grunnlag av dataene i registrene som er registrert i dokumentet "Lønn til ansatte i organisasjoner". Av en eller annen grunn mangler imidlertid dokumentet "Lønn til ansatte i organisasjoner" i databasen.

Det betyr én ting. Av en eller annen grunn ble den fjernet etter at lønnen var utbetalt. Dette førte til den ansattes gjeld til organisasjonen.

3.4. Skjult manuell redigering

De fleste av feilene fra den elementære manglende evnen til å jobbe med programmet. I stedet for å lære programmet, skreddersyr noen brukere det til ønsket resultat. De tenker ikke på hva konsekvensene vil bli. Hovedsaken er at det nødvendige beløpet er i oppgaven. Her er et eksempel jeg har kommet over.

I dokumentet "Lønn til organisasjoner" er det en type betaling "Forskuddsbetaling for første halvdel av måneden". Ikke alle brukere vet at de først må fullføre lønnen for første halvdel av måneden. De vet heller ikke at det i programmet er mulig å betale ikke bare et estimert forskudd, men også et forskudd med et fast beløp.

Hvordan gjør disse brukerne det? De gjør månedlig lønn. Deretter utarbeider de dokumentet "Lønn betales av organisasjoner" med arten av betalingen "Lønn". Men siden han faktisk ønsker å betale et forskudd, etter å ha fylt ut tabelldelen, endrer han arten av betalingen til "Forskuddsbetaling for første halvdel av måneden" og justerer betalingsbeløpet manuelt.

Programmer for enhver justering i den første kolonnen i tabelldelen viser automatisk håndtaket. Indikerer at de beregnede dataene er justert manuelt.

Men brukeren vår er smartere enn programmet. I den andre kolonnen krysser han manuelt av i boksene "Attributt for automatisk beregning". Nå, visuelt, vil ingen (inkludert kalkulatoren selv) gjette at regnestykket er manuelt korrigert.

4. Forsiktig

En slik situasjon er fullt mulig. Kalkulatoren fungerte i noen tid med muligheten til å bokføre gjeld innen månedene de ble dannet. Han likte ikke noe i dette, og han byttet til alternativet uten å detaljere etter måneder med opptjening. Eller vice versa.

Er det trygt å vilkårlig, det vil si når som helst, endre tilstanden til flagget "Gjensidig oppgjør av lønn utføres i sammenheng med månedene av dets opptjening".

For nøyaktighetens skyld vil vi igjen stole på vårt modelleksempel. Anta at gjeldsnedbetalingsdokumentene ikke ble utført i april. I dette tilfellet er det ganske ufarlig å endre tilstanden til flagget "Gjensidig lønnsoppgjør utføres i sammenheng med månedene av opptjening" i en eller annen retning. Dette kan verifiseres ved å generere rapporten "Organisasjoners gjeldsstruktur". Avhengig av tilstanden til flagget, vil det generere en gjeld enten med detaljer etter måneder eller uten detaljer. Det er ikke nødvendig å overføre dokumenter.

Dette antyder at uavhengig av flaggets tilstand programmet fører alltid en oversikt over gjeld i sammenheng med månedene de har påløpt. Ganske enkelt, ved å velge en eller annen tilstand av flagget, velger kalkulatoren metoden for å betale tilbake gjelden.

Situasjonen blir annerledes dersom gjelden blir nedbetalt. For eksempel ble journaler oppbevart uten detaljering etter måneder for hele første kvartal. I april ble gjelden nedbetalt og flagget "Gjensidig oppgjør av lønn gjennomføres i sammenheng med månedene for dens opptjening" ble satt.

Rapporten "Organisasjoners gjeldsstruktur" vil igjen vise oss gjelden etter måneder. Og dette til tross for at når regnskapet ble ført uten detaljering, ble all gjeld nedbetalt.

Siden vi endret tilstanden til flagget, ser ikke programmet nå den tidligere måten å betale tilbake gjelden på. Gi henne metoden som tilsvarer flaggets gitte tilstand. Dette betyr at du må kansellere den forrige metoden for å tilbakebetale gjelden og utføre nedbetalingen av gjelden på en måte som tilsvarer regnskapsføringen av gjeld per måned. Det motsatte er selvfølgelig også sant.

Disse prosedyrene kan være ganske arbeidskrevende. Derfor er det best å bestemme helt fra begynnelsen hvilken tilstand av flagget "Gjensidig oppgjør av lønn utføres i sammenheng med månedene med opptjening" som er mer egnet for deg.

Konklusjon

Flagget "Gjensidig oppgjør av lønn utføres i sammenheng med månedene for opptjening" er SET.

Prosedyren for å betale ned gjeld til ansatte til organisasjonen.

- Overfør gjelden til ansatte til måneden det er planlagt å betale ned denne gjelden ved dokumentet "Overføring av gjeld til ansatte i organisasjonen". For eksempel for juli.

- Med dokumentet "Lønn for ansatte i organisasjoner", lønn for juli. Dette må gjøres slik at programmet har noe å holde gjelden fra.

- Forbered dokumentet "Lønn til organisasjonen". Med en forenklet regnskapsføring av gjensidige oppgjør vil han også betale ned gjelden. Hvis flagget "Forenklet regnskap for gjensidige oppgjør" er slettet, er det i tillegg nødvendig å utstede betalingsdokumenter.

Prosedyren for å betale ned organisasjonens gjeld til ansatte.

I inneværende måned utarbeider vi dokumentet "Lønn til organisasjonen". I «Month of accrual»-attributtet angir du måneden som gjelden er tilbakebetalt for (måneden da gjelden ble dannet).

Flagget "Gjensidig oppgjør av lønn utføres i sammenheng med månedene for opptjening" ble FJERNET

- I inneværende måned kan en ansatts gjeld til organisasjonen bare tilbakebetales hvis det er påløpt lønn for denne måneden.

- Hvis lønnen for inneværende måned er påløpt, tilbakebetaler dokumentet "Lønn til organisasjonen" med verdien "Lønn" satt i variabelen "Lønn", begge typer gjeld: organisasjonens gjeld og den ansattes gjeld .

- Hvis du i dokumentet "Lønn skal betales til organisasjonen" i variabelen "Utbetaling" angir verdien "Gjeld", vil dokumentet, uavhengig av tilgjengeligheten av lønn for denne perioden, kun betale ned organisasjonens gjeld til ansatt.

Det er nødvendig å gjøre det til en regel hver måned, etter hver utbetaling av lønn, for uavhengig å kontrollere den oppståtte gjelden. For å gjøre dette kan du bruke passende rapporter og behandling.

- Rapport "Organisasjoners gjeldsstruktur".

- Rapport "Register over skatteregnskap for personskatt".

- Behandling "Omberegning av lønnen til organisasjonen".

I skjemaet «Sett opp regnskapsparametere», på fanen «Lønnsutbetaling», setter du «Ta hensyn til fravær»-flagget. Dette vil unngå forekomsten av gjeld fra ansatte til organisasjonen. Ethvert registrert fravær i organisasjonen i første halvdel av måneden og påfølgende betaling av et forskudd (unntatt fravær) vil føre til dannelse av en gjeld til organisasjonen.

Sette regnskapsparametere i 1C: Lønn og personalstyring 8

Mange spørsmål om lønn i 1C-programmer oppstår på grunn av det faktum at innstillingene for regnskapsparametere gjort i databasen ikke samsvarer med ideene og forventningene til betaleren. Mange vet ikke i det hele tatt hvor disse innstillingene er og hva de er for, så de fungerer med det de har satt som standard. I denne artikkelen vil jeg snakke om de viktigste avmerkingsboksene som påvirker driften av programmet betydelig, og jeg er sikker på at du vil finne noe nytt og nyttig i det.

For å åpne regnskapsparameterne må du velge riktig element på fanen "Enterprise".

Den første innstillingen, som er synlig umiddelbart etter åpning av skjemaet, er måten å reflektere fradrag for uarbeidet permisjon ved avreise. Det er to alternativer her:

1) som en normal forskuddstrekk (reduserer ikke skatter og avgifter);

2) reverseringsperiodisering (reduserer skatter og avgifter).

Detaljer om forskjellene mellom disse metodene med eksempler på lønnsslipper er skrevet i artikkelen. Beregning av ansatt ved oppsigelse i 1C: Lønn og personalledelse 8.

sl Den neste innstillingen, som er plassert på samme fane, setter algoritmen for å konvertere månedslønnen til en timepris. Det er relevant hvis bedriften din praktiserer arbeid om natten eller om kvelden, i helgene, overtid, det vil si i situasjoner der det er nødvendig å beregne kostnadene for en time med arbeid for en ansatt som mottar månedslønn. På slutten av artikkelen Hvordan beregne tilleggsavgift for nattetimer gir et eksempel på hvordan denne innstillingen påvirker beregningen av betalingsbeløpet for natten.

En annen viktig innstilling er plassert på "Lønn"-fanen - dette er avkrysningsboksen "Ved beregning av personlig inntektsskatt, ta den beregnede skatten i betraktning som tilbakeholdt." Jeg anbefaler at du alltid krysser av i denne boksen. Detaljer om hvorfor jeg anbefaler å gjøre dette er også allerede beskrevet i en av artiklene: Hvorfor er den beregnede skatten i 2-NDFL-sertifikatet ikke lik den tilbakeholdte?

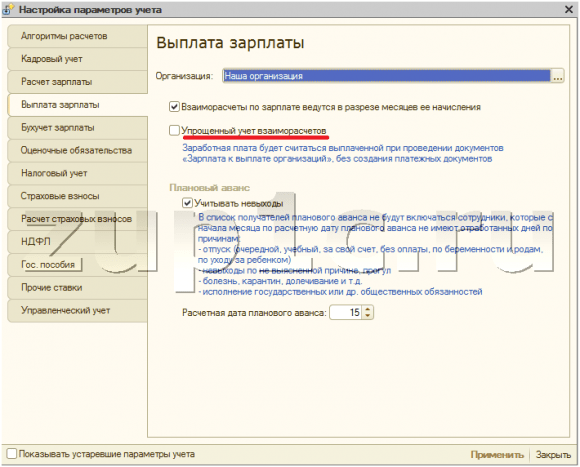

På fanen "Lønnsutbetaling" er det to svært viktige innstillinger samtidig:

1) avmerkingsboks "Gjensidig oppgjør av lønn utføres i sammenheng med månedene for opptjening"

Denne innstillingen påvirker algoritmen for å fylle ut dokumentet "Lønnsbetalte organisasjoner". I tilfelle avkryssingsboksen er merket, når dokumentet fylles ut automatisk, vil det kun inkludere gjeldsbeløp for den valgte måneden. Ellers - gjeldende balanse av gjensidige oppgjør, tatt i betraktning gjelden og for alle tidligere måneder på periodiseringsbasis.

2) avmerkingsboks "Forenklet regnskapsføring av gjensidige oppgjør"

I tilfelle den er satt, vil lønnen anses som utbetalt etter å ha lagt ut dokumentet "Lønn til organisasjoner". Ellers, for at beløpene skal falle inn i «Betalt»-kolonnen på lønnsslippene, må du også poste en utgiftskontantordre eller betalingsordre og en kontoutskrift. Forenklet regnskap er veldig praktisk, men ulempen er at denne innstillingen ikke lar deg laste opp registre for å betale lønn fra 1C til bankprogrammer.

Du må definitivt se på fanen "Skatteregnskap", fordi den inneholder data om skattesystemet som brukes, du må også åpne fanen "Forsikringsavgift" og velge ønsket takst. I tillegg er satsen for bidrag til FSS for ulykkesforsikring også angitt her. Dersom denne informasjonen ikke legges inn, vil ikke denne typen forsikringspremie bli beregnet.

Og på fanen "Forsikringspremier" kan du se rentene, på grunnlag av hvilke beløpene for fradrag til fondene beregnes, samt størrelsen på marginalgrunnlaget for beregning av forsikringspremier.

I tilfelle du bruker arbeid med førtidspensjonering (skadelig arbeid), må du krysse av i den tilsvarende ruten på fanen "Beregning av forsikringspremie". Vær også oppmerksom på avmerkingsboksen "Bruk resultatene av en spesiell vurdering av arbeidsforhold", som må angis hvis det er nødvendig å angi for stillinger klassene av arbeidsforhold som er tildelt basert på resultatene av en spesiell vurdering av arbeidsplasser.

Det er også verdt å ta hensyn til fanen "Statlige fordeler", som viser gjeldende mengder fordeler fra FSS. I tilfelle programmet ditt ikke blir oppdatert i tide, sørg for å gjøre endringer i denne fanen manuelt i begynnelsen av året. Men på fanen "Andre satser" lagres verdien av minstelønnen, som også skal være oppdatert.

Selvfølgelig ville det vært fint å forstå og kunne bruke alle de andre innstillingene, men dette er ikke alltid mulig. Imidlertid er de mest grunnleggende beskrevet i denne artikkelen ganske enkelt et must for enhver regnskapsfører som beregner lønn i 1C-programmer, fordi en slik forståelse ofte forenkler arbeidsflyten betydelig. Og hvis du fortsatt har spørsmål om de parametrene som jeg ikke berørte i materialet mitt, kan du stille dem i kommentarene til artikkelen.

✅

✅

✅

La oss fjerne merket for innstillingene:

La oss periodisere medarbeider Petrovs lønn for september og oktober. Les mer om hvordan lønn utføres i 1s i artikkelen min:

Total gjeld til den ansatte, inkludert personlig inntektsskatt:

- september - 17 400;

- oktober - 17.400.

Vi vil ikke generere et dokument for september. La oss lage den for oktober:

Det skyldige beløpet ble automatisk fylt ut med gjelden til den ansatte for september og oktober.

✅ Seminar "Life hacks for 1C ZUP 3.1"

Analyse av 15 regnskapslivshack i 1s zup 3.1:

✅ SJEKKLISTE for å sjekke lønn i 1C ZUP 3.1

VIDEO - månedlig egensjekk av regnskap:

✅ Lønn i 1C ZUP 3.1

Trinn-for-steg instruksjon for nybegynnere:

La oss endre innstillingen. Sett et hake i den vurderte innstillingen av regnskapsparametere:

La oss gå tilbake til dokumentet "Lønn skal betales" og fylle det på nytt. For ansatt Petrov ble beløpet som skulle betales kun fylt med gjelden for oktober:

Bryter "Forenklet regnskapsføring av gjensidige oppgjør".

Essensen av denne innstillingen er beskrevet i selve programmet ganske transparent: lønn vil bli ansett som betalt når du legger ut dokumentene "Lønn til organisasjoner", uten å opprette betalingsdokumenter. Du kan lese om arbeidet med dette dokumentet i artikkelen.

For den ansatte Petrov fra eksemplet ovenfor, for hvem lønnen for september ble påløpt, vil vi opprette, fylle ut og legge ut dokumentet "Lønn som skal betales":

La oss nå prøve å generere personlig inntektsskatterapportering ved å bruke behandlingen "Utarbeidelse av personskattedata":

Det kan ses at beløpet for tilbakeholdt personskatt er null. For å trekke fra personlig inntektsskatt i regnskapet, er det to alternativer:

✅ Seminar "Life hacks for 1C ZUP 3.1"

Analyse av 15 regnskapslivshack i 1s zup 3.1:

✅ SJEKKLISTE for å sjekke lønn i 1C ZUP 3.1

VIDEO - månedlig egensjekk av regnskap:

✅ Lønn i 1C ZUP 3.1

Trinnvise instruksjoner for nybegynnere:

- Sett et hake i innstillingene for regnskapsparametrene "forenklet regnskapsføring av gjensidige oppgjør" og overfør dokumentene "Lønn som skal betales";

- Opprett betalingsdokumenter på grunnlag av betalingsdokumenter: «Utgående kontantordre» eller «Utgående betalingsordre» og «Kontoutskrift for lønnsoverføring» ved betaling gjennom bank.

La oss vurdere det første alternativet, siden vi vurderer nøyaktig disse innstillingene:

Etter å ha endret innstillingene, vil vi repostere dokumentet "Lønn til organisasjoner":

Du kan legge merke til at inngangsknappen på basen har blitt inaktiv på grunn av innstillingene. Nok en gang vil vi generere selvangivelse:

Nå er beløpet for tilbakeholdt personskatt for september tatt i betraktning.

Vurder en gruppe med innstillinger for et planlagt forskudd.

ZUP 8.2 har muligheten til å jobbe med fremskritt. Vurder tilfellet når organisasjonen sørger for et fast beløp av forskuddet. Denne faste verdien kan settes i organisasjonens ansattliste.

Etter å ha spesifisert beløpet på det planlagte forskuddet, blir det mulig i dokumentet "Lønn som skal betales nå" automatisk å generere en liste over ansatte som forskuddet skal betales til. For å gjøre dette, i "Betal ut"-feltet, velg alternativet "Planlagt forskuddsbetaling" og klikk på fyllknappen:

I regnskapsinnstillingene merker du av i boksen "Ta hensyn til fravær" og legger igjen datoen for planlagt forskuddsbetaling 15.

La oss nå introdusere fravær for en ansatt Petrov i september av en uforklarlig grunn ved å bruke dokumentet "Fravær i organisasjoner" for de første 15 dagene i måneden:

Etter det vil vi prøve å fylle ut dokumentet "Lønn skal betales" for forskuddsbetaling. Dokumentet vil ikke fylles ut, siden den ansatte ikke har en eneste dag jobbet de første 15 dagene i måneden og i henhold til regnskapsinnstillingene ikke har rett til forskuddsbetaling:

La oss endre den estimerte datoen for den planlagte forskuddsbetalingen i innstillingene for regnskapsparametrene til den 16.

Etter det viser det seg at den ansatte ikke hadde fravær alle dagene før planlagt forskuddsbetaling. La oss prøve å fylle på tabelldelen av dokumentet "Lønn som skal betales".

Tabelldelen vil bli fylt ut, men programmet vil gjøre oss oppmerksom på at ikke alle dager til den ansatte er trukket ut.

| Det var alt jeg ville si i dag. Vi sees på bloggsidene. For å lære om nye artikler på bloggsiden i tide via e-post eller bli med i gruppene våre i sosiale nettverk, hvor alle artiklene også publiseres jevnlig: |

I formen av Sett opp regnskapsalternativer noen innstillinger spesifiseres separat av Organisasjoner. For noen innstillinger må du i tillegg spesifisere datoen (måneden) innstillingen er gyldig fra, eller året den er satt for. Programmet lagrer en historikk med å endre slike innstillinger.

Bokmerke "Algorithms of calculations"

Bokmerke Beregningsalgoritmer noen funksjoner i beregningsalgoritmene er indikert.

Det første trekket gjelder fradrag for uarbeidet permisjon ved oppsigelse. I samsvar med Den russiske føderasjonens arbeidskode arbeidsgiver har rett til å holde tilbake for feriedager som arbeidstakeren ikke har utført (for eksempel hvis arbeidstakeren "gikk av" ferien på forhånd og slutter). Avhengig av bryterinnstilling Tilbakeholdelse for uarbeidet permisjon ved oppsigelse de tilbakeholdte beløpene vil bli vurdert av programmet:

som en forskuddstrekk som ikke reduserer skattegrunnlaget for personskatt og enhetlig sosial skatt,

som en justering av tidligere foretatt periodisering, redusere skattegrunnlaget for personskatt og enhetlig sosial skatt.

Den andre funksjonen gjelder omregning av månedslønn til timepris for beregning av overtidsbetaling. Med bryter Når du konverterer en månedslønn til en timepris, bruk du kan velge ett av følgende alternativer:

Månedlig frist i henhold til den ansattes timeplan- i dette alternativet vil gjennomsnittlig månedlig antall timer brukes til omberegning, tatt i betraktning varigheten av den ansattes arbeidsuke.

Gjennomsnittlig antall timer per måned per år- ved omberegning vil den månedlige tidsnormen i timer i henhold til den ansattes tidsplan bli brukt; denne prosedyren bør fastsettes i tariffavtalen.

Månedlig pris i henhold til produksjonskalenderen - i dette alternativet, ved omberegning, vil det gjennomsnittlige månedlige antall timer bli brukt, tatt i betraktning lengden på arbeidsuken i henhold til produksjonskalenderen i samsvar med ordre fra departementet for helse og sosial utvikling i Russland datert 13. august, 2009 nr. 588n.

Fanen har også mulighet til å administrere resultatet av å beregne antall dager feriekompensasjon ved oppsigelse. Hvis du krysser av i boksen Avrund permisjonskompensasjonsdager , så vil avrunding bli utført til hele dager.

Bokmerke "Personalregnskap"

Bokmerke Personalregnskap t spesifiserer funksjonene i personellposter separat for Organisasjoner.

Hvis du krysser av i boksen Å kontrollere bemanning med personalskifte, så når du legger inn nye personelldokumenter, vil programmet kontrollere samsvar bemanning.

Hvis du krysser av i boksen Enhetlig teller av personaldokumenter, vil fortløpende nummerering bli brukt ved inntasting av dokumenter Rekruttering, Personalbevegelse, Avskjedigelse og lignende.

Hvis du krysser av i boksen

Hvis du krysser av i boksen Vis personnummer i dokumenter, så vil dokumentskjemaene vise en kolonne med antall ansatte.

Bryteren "Feriesaldo vil avta når faktiske ferier registreres" indikerer hvilke dokumenter som skal brukes til å avskrive faktiske ferier per personell eller oppgjør.

Lønnsfanen

Bokmerke Lønn funksjonene i beregningen av lønn er angitt separat for Organisasjoner.

Hvis du krysser av i boksen Kontroller skjæringspunktet mellom periodiseringsperioder som registrerer tidsnormen, så vil programmet kontrollere faktumet med dobbel betaling for samme tidsperiode.

Hvis du krysser av i boksen Gjensidige oppgjør av lønn utføres i sammenheng med månedene for opptjening, da vil programmet ta hensyn til lønnsrestanser med detaljer etter måneder (ellers kun totalbeløpet).

Hvis du krysser av i boksen Ved beregning av personskatt, ta hensyn til beregnet skatt som tilbakeholdt, så vil den påløpte personskatten under dokumentbehandlingen umiddelbart registreres som tilbakeholdt. Denne tilnærmingen forenkler rapportering i en organisasjon der lønn utbetales regelmessig og uten forsinkelser.

Avmerkingsboks Lønnsberegning for ansvarlig brukes i en situasjon hvor lønn for avdelinger er ansvarlig kalkulatorer. Dette gjør at hver betaler kun kan jobbe med ansatte som er tildelt ham. Hvis avkrysningsboksen er merket, vil lønnsdokumentet fylles ut med listen over ansatte som er tildelt betaler, dersom betaler først er spesifisert i feltet Ansvarlig bilag.

Bokmerke "Planlagt forhånd"

Bokmerke Planlagt forhånd spesifiserer funksjonene i forskuddsbetalingen for Organisasjoner.

Hvis du krysser av i boksen Ta hensyn til fravær, så når du genererer en liste for å motta en planlagt forskuddsbetaling, ansatte som har oppgjørsdato for planlagt forskudd ingen arbeidsdager ble registrert.

Bokmerke "Beregning av individuell inntektsskatt"

Bokmerke Beregning av personskatt fremgangsmåten for å anvende standard skattefradrag ved beregning av personskatt for neste skatteperiode fastsettes. To alternativer er gitt:

Standardfradrag anvendes på periodiseringsbasis i skatteperioden - i dette tilfellet er fradragene som skattyter (arbeidstaker) har rett til fra begynnelsen av året til måneden for skatteberegningen, påført skattegrunnlaget beregnet på en opptjening. grunnlag for året,

Standardfradrag brukes innenfor den månedlige inntekten til skattyter - i dette tilfellet brukes fradragene som skattyter (ansatt) har rett til i hver måned av skatteperioden, på skattegrunnlaget beregnet for denne måneden (alternativet tilsvarer bestemmelser i brevet fra Finansdepartementet i Den russiske føderasjonen datert 7. oktober 2004 nr. nr. 03-05-01-04/41).

Det er tillatt å endre prosedyren for å bruke standard skattefradrag i løpet av året, hvoretter ved beregning av personlig inntektsskatt for neste måned av skatteperioden, beløpene for fradrag som er gitt, samt skattebeløpet for tidligere måneder, vil bli beregnet på nytt.

Bokmerke "Fradrag for personskatt"

Oppført Størrelsen på fradrag for personlig inntektsskatt viser gjeldende beløp for skattefradrag.

Oppført Skattefradrag viser gjeldende beløp for skattefradrag til inntekt.

Bokmerke "Beløp for fordeler"

Bokmerke Ytelsesbeløp størrelsen på statens ytelser.

Bokmerke "FSS NS og PZ"

Bokmerke FSS NS og PZ separat for Organisasjoner forsikringssatsen for obligatorisk forsikring mot arbeidsulykker og yrkessykdommer er angitt.

Bokmerke "Andre priser"

Bokmerke Andre priser hjelpedata som kan brukes av programmet er indikert:

Refinansieringsrenten til sentralbanken i Den russiske føderasjonen

Minstelønn.

Fanen "Beregning av UST"

Bokmerke Beregning av UST(Enhetlig sosial skatt) bør indikere nøyaktigheten av beregningen av UST) og bidrag til Russlands pensjonsfond (PFR) separat for Organisasjoner. Følgende nøyaktighetsgraderinger er tilgjengelige:

Med maksimal presisjon- til en brøkdel av en krone,

I rubler og kopek,

I rubler.

I tillegg må du angi hvilket år innstillingene gjelder fra.