Program 1C: Enterprise Trade Management har mange muligheter. Det er fullt mulig å tilpasse det til å føre oversikt over en stor handelsbeholdning i sammenheng med dens konstituerende foretak. 1C UT er flott for å beregne kostnadene, konfigurasjonen sørger for dette forskriftsdokumentet med samme navn.

Funksjoner av kostnadsregnskap i 1C UT-programmet

1C Trade Management 11.3-programmet er egnet for å beregne produksjonskostnadene i sammenheng med hvert foretak som er inkludert i bedriften eller for hele bedriften som helhet, forutsatt at intercompany-ordningen er satt opp. Dette er noen ganger nødvendig for å optimalisere ledelsesregnskapet, beregningen av kostnaden vil være basert på dataene til de foretakene som er inkludert i intercompany-ordningen.

Program 1C Enterprise-konfigurasjon UT 11.3 lar deg beregne kostnadene for solgte varer automatisk. Dette vil tillate deg å holde styr på lønnsomheten og registrere det økonomiske resultatet på enhver rapporteringsdato. Automatisk beregning av kostnadene for solgte varer ved hjelp av 1C UT 11.3-programmet utføres på to måter:

- Beregning av den foreløpige kostnaden i prosessen med operativt arbeid og beregning av den faktiske kostnaden ved slutten av måneden.

- Beregning av faktisk kostpris daglig.

Ethvert foretak som bruker 1C UT 11.3-programmet for å føre driftsopptegnelser over sine aktiviteter, kan uavhengig velge metoden for regnskapsføring av kostnadene for solgte varer i samsvar med reglene i den godkjente regnskapspolitikken.

Velge en kostnadsberegningsmetode

For operasjonell regnskap og kontroll av lønnsomheten til et foretak i hvert stadium av dets økonomiske aktivitet, er det nødvendig å velge riktig metode for å beregne kostnadene for varer som selges i 1C Trade Management-programutgaven 11.3.

Før du velger en av de foreslåtte metodene, bør du vurdere følgende faktorer:

· Foreløpig beregning av kostnaden gjøres alltid i henhold til metoden for å estimere varekostnaden - Ved gjennomsnitt. Derfor kan den beregnede faktiske kostnaden avvike fra den tidligere beregnede.

· Beregningen av den faktiske kostnaden innebærer obligatorisk utførelse av alle operasjoner som markerer slutten av rapporteringsmåneden, noe som tar mye tid og ikke anbefales i prosessen med operativt arbeid.

Vurder alle metodene for å beregne kostprisen som tilbys av 1C UT-programmet mer detaljert.

Første alternativ beregning av den foreløpige kostnaden i løpet av økonomisk aktivitet og den faktiske kostnaden ved avslutningen brukes ganske ofte hos handelsbedrifter. Den lar deg fikse bruttofortjenesten etter salg av ethvert parti med varer og ved slutten av neste handelsdag. Den faktiske kostnaden beregnes etter utløpet av rapporteringsmåneden, hvoretter det endelige økonomiske resultatet vises.

Når du velger denne metoden, lar 1C UT-programmet deg sette opp automatisk beregning av kostnadene for solgte varer. For å gjøre dette må du merke av i kommandoboksen ved siden av den planlagte oppgaven med samme navn, som ligger i administrasjonsdelen, og også angi tidsplanen som denne beregningen skal utføres i henhold til. Etter det vil datoen i forskriftsdokumentet Kostnadsberegning endres daglig, og selve dokumentet vil umiddelbart bli overført på nytt. Beregningen som vil bli utført den siste dagen i rapporteringsmåneden og vil vise den faktiske kostnadsindikatoren som brukes til å beregne det økonomiske resultatet.

Vi vil snakke om funksjonene til den andre metoden for å beregne kostnadene i konfigurasjonen av 1C UT 11.3-programmet i vår neste artikkel.

Hvis du har spørsmål, kan du kontakte oss på hvilken som helst måte som passer deg.

Petersburg Business Solutions vil gjerne se deg blant sine kunder!

Valget av metoden i henhold til hvilken beregningen av varekostnaden skal utføres, er angitt i organisasjonens regnskapsprinsipper. For å gjøre dette, gå til seksjonen Regulerings- og referanseinformasjon - Bedrift - Organisasjoner:

Katalogen til organisasjonen åpnes. Her må du åpne den nødvendige organisasjonen for redigering:

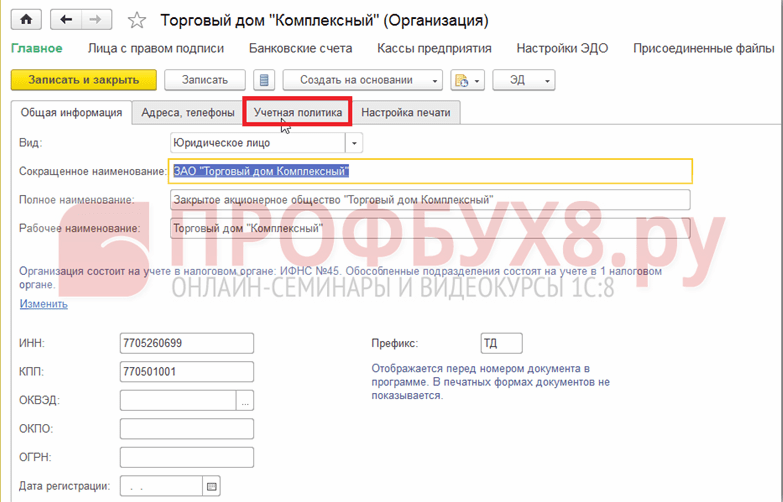

Deretter må du gå til fanen Regnskapspolicy:

Du kan redigere en kontopolicypost som allerede er opprettet, hvis den finnes. For å gjøre dette, klikk på Mer-knappen og velg elementet Tillat redigeringsdetaljer eller opprett en ny ved å bruke koblingen Opprett ny:

Vinduet Organisasjonsregnskapspolicy (Opprett) åpnes. I feltet Verdsettelsesmetode må du velge det nødvendige verdsettelsesalternativet som skal brukes ved beregning av kostnaden i 1C 8.3 UT 11:

Som standard, i 1C 8.3 UT 11.1-programmet, er alternativet Gjennomsnitt per måned satt. Men du kan velge et annet alternativ fra rullegardinlisten:

Du kan også sette opp varekostmetoder direkte i Oppsett av varekostmetoder-oppslag, som ikke er synlig på panelet som standard. Du kan åpne katalogen i seksjonen Økonomi - Økonomisk resultat ved å velge punktet Sette opp metoder for estimering av varekostnad:

Ved å klikke på Opprett-kommandoen åpnes vinduet Tilpasningsmetoder for å estimere varekostnaden (oppretting):

Når du oppretter og konfigurerer et katalogelement, er det mulig å sette den automatiske oppdateringen av kostnadsberegningen i 1C 8.3 UT 11 når du utfører en planlagt oppgave. For å gjøre dette må du aktivere det tilsvarende alternativet Oppdater kostnad etter planlagt oppgave.

Beregning av kostpris ved hjelp av dokumentet Beregning av kostpris på varer

Et av alternativene for å beregne varekostnaden i 1C 8.3 UT 11 er å bruke Varekostnadsdokumentet.

For å åpne en liste over dokumenter av denne typen, er det nødvendig i seksjonen Finans - Økonomisk resultat, velg elementet Dokumenter for å beregne varekostnaden:

Som standard er denne kommandoen ikke synlig i 1C 8.3 UT 11. For å vise den på panelet, velg kommandoen Navigasjonsinnstillinger i Innstillinger:

Oppsettskjemaet for navigasjonslinjen åpnes:

I venstre del av skjemaet Tilgjengelige kommandoer, i delen Økonomisk resultat, velger du varekalkulasjonsdokumenter. Deretter, ved å klikke på Legg til-knappen, overfør til høyre side Utvalgte lag.

Dokumentet Beregning av varekostnadene i 1C 8.3 UT 11 er ment for å beregne varekostnadene for en viss periode, samt distribuere den totale kostnaden for produserte produkter. Kostprisen beregnes fra begynnelsen av måneden til datoen for opprettelse av dokumentet. Kun ett dokument av denne typen kan legges inn per måned.

I dokumentlisten for beregning av varekostnaden kan dokumenter opprettes og redigeres:

Ved å klikke på Opprett-knappen åpnes et vindu med et nytt dokument. Beregning av varekostnad (oppretting):

Når du klikker på Velg (...)-knappen i Organisasjon-feltet, åpnes valgskjemaet Velg organisasjoner:

Når du posterer et bilag, kan kostnadsberegningen utføres i to versjoner: foreløpig og faktisk:

- Når du bruker det foreløpige alternativet, blir kostnadsdataene for varer evaluert online, deres gjennomsnittlige kostnad beregnes uten å ta hensyn til tilleggskostnader, uavhengig av kostnadsestimatmetoden etablert som brukt i foretakets regnskapsprinsipper.

- Selve kostnadsberegningen gjøres i slutten av måneden. Med denne metoden brukes en forhåndsbestemt ordning for å estimere varekostnaden, og tilleggskostnader blir automatisk allokert til varekostnaden. Etter selve beregningen blir de foreløpige beregningsdataene korrigert:

Kostnadsberegning ved bruk av månedsavslutning

Ved bruk av behandlingen Månedens avslutning i 1C 8.3 UT 11 består kostnadsberegningen av automatisk sekvensiell utførelse av flere operasjoner. Etter vellykket gjennomføring av disse trinnene, vises et dokument som inneholder informasjon om de beregnede varekostnadene.

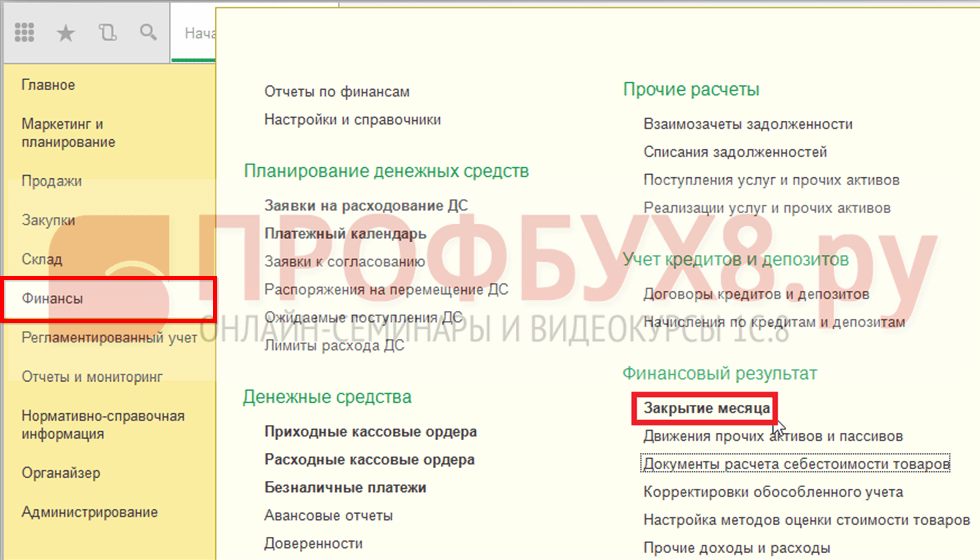

Assistent Avslutning av måneden i 1C 8.3 UT 11 kan åpnes i seksjonen Økonomi - Økonomisk resultat - Avslutning av måneden:

Skjemaet Planlagte månedsavslutningsoperasjoner åpnes. Beregningen av kostnaden i 1C 8.3 UT 11 inkluderer følgende trinn: dannelsen av bevegelser i partier av varer, fordeling av merverdiavgift og beregning av kostnaden:

Du kan utføre alle operasjoner ved å klikke på knappen Utfør operasjoner, eller du kan utføre individuelle operasjoner ved å klikke på ønsket kommando i listen.

Beregning av kostpris ved hjelp av en planlagt jobb

Et annet alternativ for å beregne varekostnadene i 1C 8.3 UT 11 er automatisk ved å utføre en planlagt oppgave, i henhold til en konfigurert tidsplan, eller manuelt.

Du kan komme inn på listen over planlagte oppgaver i delen Administrasjon - Støtte og vedlikehold:

I delen Planlagte operasjoner velger du Planlagte og bakgrunnsjobber:

På fanen Planlagte oppgaver velger du kostnadsberegningselementet, velger det og klikker på Kjør nå-knappen:

En informasjonsmelding vises nederst i vinduet:

Etter at operasjonen er fullført, i Sluttdato-kolonnen, vil informasjon om dato og klokkeslett for fullføringen vises.

Hvis du dobbeltklikker på kostnadsberegningskommandoen, åpnes oppsettvinduet for denne planlagte jobben:

Ved å klikke på planleggingskommandoen eller fra listen over planlagte oppgaver ved å klikke på knappen Konfigurer tidsplan, kan du konfigurere innstillinger for denne operasjonen:

For automatisk å beregne varekostnaden i 1C 8.3 UT 11.1 ved slutten av hver måned, må du gå til fanen Månedlig, merke alle måneder og i feltet Kjør inn sett tallet 1, og i feltet Dag i måneden velg fra enden:

I Trade Administration (konfigurasjon 11.0) er det to måter å beregne kostnaden på: månedlig gjennomsnitt og avskrivning fra lageret. Avskrivningsberegning (bruk i produksjon, salg, etc.) gjøres for inneværende måned eller på datoen angitt i "Beregning av varekostnaden" (utført fra begynnelsen av måneden til datoen spesifisert i dokumentet ). Kostprisen beregnes individuelt for hvert lager.

Beregningen av gjennomsnittlig kostnad per måned gjøres på slutten av den, for hele den nåværende perioden vil alle varer som er avskrevet i løpet av denne tiden ha samme kostnad, som beregnes med formelen:

Kostpris = (kostnad i begynnelsen av måneden + for inneværende måned) / (antall i begynnelsen av måneden + mengde for måneden).

Når du beregner kostnaden for avskrivning i UT-konfigurasjon 11.0, er det en rekke funksjoner:

- Kostnaden for varer som gjenstår i begynnelsen av måneden reduseres til ett parti.

- Mottak av varer i løpet av dagen (selv fra forskjellige leverandører), ved beregning, reduseres til ett parti.

Resultatet av kostnadsberegningen bør sees i "Analyse av varekostnadene", samt utskriftene av denne rapporten.

Eksempel nr. 1: Lager nr. 39, produkt C, én leverandør (for eksempel Intek LLC).

09/10/2013 - kvittering A - 10 stykker for 100 rubler

09/15/2013 - mottak av B - 10 stykker for 120 rubler

10.10.2013 - ankomst C - 10 stykker for 150 rubler

10/10/2013 - ankomst D - 10 stykker for 200 rubler

15.10.2013 - utsalg nr. 1 - 35 stk

Når du beregner gjennomsnittskostnaden per måned, viser det seg: (2200 + 3500) / 40 \u003d 142,5 rubler (eller 712,5 rubler for 5 stykker).

Med avskrivningsoppgjørsmetoden reduseres alle kvitteringer til to partier (i begynnelsen av måneden og fra 10.10.13). Det viser seg at en fjerdedel gjenstår fra den andre batchen, så kostnaden for resten er lik kostnaden for den andre batchen. La oss nå beregne: 3500/20 \u003d 175 rubler per stykke (eller 875 rubler for 5 stykker av balansen).

Eksempel nr. 2: startbetingelsene forblir de samme, kun kvittering nr. 5 fra en annen leverandør er SarMyas CJSC, dato for mottak = 06.12.2012.

Andre innstillinger må tas i betraktning, for eksempel om leverandørregnskap er aktivert. Hvis separat regnskap ikke er aktivert, vil resultatet være likt det forrige eksempelet. Hvis aktivert, vil resultatet være separat regnskapsføring av det samme produktet (bare for kostnadsformål, ikke salg) av leverandører.

Når separat regnskap er aktivert i UT 11.0, fastsettes avskrivningsrekkefølgen på følgende måte: først og fremst avskrives varene til leverandøren som kom tidligere. Dermed vil halvparten av kvittering nr. 5 bli stående, selv om kvittering nr. 4 var senere, men avskrivningen vil skje tidligere. Kostnaden for varebalansen tilsvarer kostnaden for kvittering nr. 5 - 200 rubler per stykke (1000 rubler for 5 stykker).

Ved beregning av kostnaden ved å bruke metoden "Avskrivning av varer fra lageret", oppnås et lignende resultat.

Alle handlinger er elementære, men det er ett punkt som krever spesiell oppmerksomhet.

For eksempel: produkt - R ippo lighter, en leverandør og 2 varehus.

03/01/2013 - ankomst til lager nr. 1: 10 stykker for 100 rubler

03/02/2013 - ankomst til lager nr. 2: 10 stykker for 200 rubler

03.03.2013 - overføring fra lager nr. 2 til lager nr. 1: 5 stk.

Etter å ha beregnet kostnadene, kan resultatet sees i "Analyse av varekostnadene": prisen på varer i lager nr. 1 er 500 rubler (for 5 stykker), i lager nr. 2 - 2500 rubler (for 15 stykker). Disse dataene ble innhentet etter beregningen. Dokumentet "Bevegelse av varer" opererte bare i kvantitet, kostnaden for de flyttede varene ble beregnet kun ved å bruke dokumentet "Beregning av varekostnaden". Før beregningen av kostprisen ble dataene reflektert upålitelig.

Når varer monteres (i et sett eller andre varer), avskrives kostnaden på samme måte som ved salg. Når demontering skjer, er prisen på settet delt inn i individuelle komponenter, med hensyn til komponentandeler.

For eksempel:

Ankomst 02/14/2013: Produkt "Skål" - 10 stykker for 100 rubler, produkt "Kopp" - 10 stykker for 300 rubler.

Det er ingen varebalanser (for å forenkle beregningen).

Produkt "Te par" - fra en tallerken og en kopp. Ved plukking (for klarhets skyld) tildeles hvert produkt en andel lik én.

15.02.2013 Det ble samlet inn 5 sett med "Te-par".

25.02.2013 5 sett "Tea couple" ble demontert.

Etter å ha beregnet kostprisen, for produktet "Skål" oppnås følgende resultat:

02/14/2013 - mottak av 10 stykker beløp -1000 rubler

02/15/2013 - avskrivning av 5 stykker, beløp - 500 rubler

02/25/2013 - kvittering (demontering) 5 stykker, 1000 rubler

På slutten av perioden igjen: 10 stykker til en pris av 1500 rubler.

For "Cup" -produktet beregnes kostprisen på samme måte, men kostnaden, sammenlignet med den første kvitteringen, vil reduseres med 500 rubler.

For eksempel: ett lager, ett produkt - "Arbeidsstol", en leverandør, en kjøper.

05/01/2013 - kvittering: 10 stykker for 2000 rubler

05/09/2013 - salg: 10 stykker for 9000 rubler

05/20/2013 - kvittering: 10 stykker for 10 000 rubler

22/05/2013 - salg: 10 stykker for 11 000 rubler

25.05.2013 - retur: 10 stk fra kjøper

Hva vil være kostnadene for de returnerte varene? Det er umulig å svare entydig, det er flere alternativer for handlinger som fører til forskjellige resultater fra hverandre:

1) Hvis du legger inn et returdokument basert på leveringsdokumentet, vil kostnaden for de returnerte varene bli overført fra salgsdokumentet, basert på dataene som et annet dokument ble opprettet av - "Retur av varer".

2) Ved innføring av selvstendig dokument - "Retur av produkter" skal kostpris hentes fra salgsdokumentet.

Kostnadsberegning ut11 (søkeord for søkemotorer)

VIKTIG:

Denne virkemåten er gyldig for revisjon 11.0

I utgave 11.1 er atferden endret (utvidet), inkludert - partier med varer har dukket opp

Så hele prosessen med å beregne kostnaden i systemet er basert på PBU 5/01 og Metodiske retningslinjer 119n, som forklarer beregningsprosessen mer detaljert.

Vi er spesielt interessert i kapittel 3 (Utstedelse av inventar), paragraf 16 PBU 5/01, som lyder som følger:

"Når varelager frigjøres (bortsett fra varer regnskapsført til salgsverdi) til produksjon og på annen måte avhendes, utføres vurderingen på en av følgende måter:

- på bekostning av hver enhet;

- til gjennomsnittlig kostnad;

- til anskaffelseskost ved første anskaffelse av varelager (FIFO-metoden);

Bruken av en av disse metodene for en gruppe (type) av varelager er basert på antakelsen om rekkefølgen av anvendelsen av regnskapsprinsippene.

Den siste setningen minner oss bare på at vi kun kan endre verdsettelsesmetode en gang i året (i henhold til regnskapsprinsipper)

I Trade Management-programvareproduktet, utgave 11, er alle tre metodene for verdivurdering implementert, men det skal bemerkes at verdsettelsesmetoden "til bekostning av hver enhet" ikke er skilt inn i en egen verdsettelsesmetode, men oppnås ved å skille hver varepost i en separat regnskapsmessig.

Enkelt sagt er hvert produkt representert av et eget element i katalogen.

Med tanke på dette øyeblikket, er metodene for evaluering redusert til to: FIFO og "gjennomsnittlig", fordi. hvis vi har valgt hver leveranse (i tilfelle regnskap for en separat enhet) - vil FIFO-metoden og "gjennomsnittlig"-metoden gi samme resultat (det er kun én leveranse).

La oss vurdere mer detaljert algoritmene for å beregne kostnadene for hver metode for å estimere varekostnadene, men først, la oss bli kjent med hva som er investert i konseptet med varekostnadene.

Så hva som kan inkluderes i materialkostnadene er beskrevet i kapittel III (Evaluering av materialer), avsnitt 68 i de metodiske retningslinjene.

Det er tre konsepter totalt:

Den første er materialkostnadene til kontraktsmessige priser.

Dette avsnittet forteller oss at vi inkluderer materialkostnadene i hovedkostnaden, som er angitt på kvitteringsdokumentet fra leverandøren.

Faktisk er dette beskrevet i avsnitt 69 i instruksjonene: "Materialkostnadene til kontraktsmessige priser er beløpet som er fastsatt etter avtale mellom partene i den refusjonbare kontrakten direkte for materialene."

Det skal bemerkes separat at donert materiale også skal vurderes (evalueringsmetoden er også beskrevet i metodiske retningslinjer). De. den vanlige praksisen med å "komme inn til nullpris" er ikke riktig. Som en del av neste tema om analyse av økonomiske resultater, vil jeg særskilt fokusere på dette aspektet av aktiviteten.

Neste - transport- og anskaffelseskostnader (de er også TZR).

Retningslinjene sier følgende (avsnitt 70):

"Transport- og anskaffelseskostnader er kostnadene til organisasjonen som er direkte knyttet til prosessen med anskaffelse og levering av materialer til organisasjonen. Sammensetningen av transport- og anskaffelseskostnader inkluderer:

- kostnadene ved å laste materialer inn kjøretøy og deres transport, betales av kjøperen utover prisen på disse materialene i henhold til kontrakten;

- utgifter til vedlikehold av anskaffelses- og lagringsapparatet til organisasjonen, inkludert kostnadene for godtgjørelse til ansatte i organisasjonen som er direkte involvert i anskaffelse, aksept, lagring og frigjøring av kjøpte materialer, og så videre.

De. konseptet med TZR inkluderer kostnadene for levering til vårt lager fra lageret til leverandøren, vi kan også inkludere lønnen til lagerarbeidere i varekostnadene. Det er verdt å merke seg at hvis vi kan analysere leveringen av materialer i henhold til et spesifikt kvitteringsdokument, kan ikke lønnen spores i sammenheng med slike analyser på denne måten (og gir det mening?). De. mengden av ansattes lønn skal være korrekt inkludert i kostnadene for alle varer på lageret som betjener dette lageret.

Det er også verdt å merke seg at lagring på et mellomleveringssted av materialer kan inkluderes i kostprisen. Som et eksempel: vi kjøpte et produkt i en annen by. Først ble den brakt til oss med jernbane, en stund var den på betalt lager og så ble den levert til vårt lager av et transportfirma. De. vi har tre tilleggskostnader og vi kan inkludere alle i varekostnaden.

Og det tredje punktet er kostnadene ved å bringe materialene til en tilstand der de er egnet for bruk til de formål organisasjonen har sett for seg.

Dette punktet er beskrevet i avsnitt 71

"Kostnadene ved å bringe materialer til en tilstand der de er egnet til bruk for de tiltenkte formål inkluderer kostnadene til organisering av prosessering, prosessering, raffinering og forbedring av de tekniske egenskapene til innkjøpte materialer som ikke er relatert til produksjonsprosessen."

Og paragraf 73 i instruksjonene:

«Arbeidet i paragraf 71 i disse retningslinjene kan utføres både av innkjøpsorganisasjonens egne ressurser og av tredjeparter. Når slikt arbeid utføres av tredjeparter, inkluderer kostnadene for å fullføre arbeidet kostnadene for det utførte arbeidet og kostnadene for transport til og fra arbeidsstedet, lasting og lossing, utført av tredjeparter.

Her er et praktisk eksempel på bruk:

Vi er et klesselskap. Vi kjøper den fra produsenten og påfører deretter firmalogoen vår på klesplaggene på egen hånd.

Så kostnadene for disse fungerer ved å bruke logoen - vi har rett til å inkludere i varekostnadene.

La oss endre eksemplet:

Vi er fortsatt det samme selskapet som driver med arbeidsklær, men et tredjepartsselskap er allerede med på å påføre logoen. Levering av klær til og fra tredjepartsfirma utføres av et transportfirma.

Kostnaden for transporttjenester, kostnaden for logoapplikasjon - vi kan også inkludere alt dette i kostnadene for kjeledresser.

Etter å ha avklart konseptet med hva vi forstår ved materialkostnadene, vil vi vurdere evalueringsmetoder.

Så metoden for evaluering er "ved gjennomsnitt".

La oss starte med de metodiske retningslinjene 119n – hva forteller de oss?

Vare 75:

"Når man skriver av (dispenserer) materialer estimert av organisasjonen til gjennomsnittlig kostnad, bestemmes sistnevnte for hver gruppe (type) av beholdninger som kvotienten for å dele den totale kostnaden for gruppen (type) av beholdninger med deres mengde, som er dannet henholdsvis fra kostnaden og mengden av saldoen ved begynnelsen av måneden og på beholdninger mottatt denne måneden.

Og det er en beskrivelse av alternativene for konseptet gjennomsnittlig kostnad (vær oppmerksom på skjermen - forskjellene er uthevet i rødt)

Og her er hvordan det høres ut i instruksjonene (dette er paragraf 78):

"- ved å bestemme den faktiske kostnaden for materialet på utstedelsestidspunktet (rullende estimat), mens beregningen av gjennomsnittsestimatet inkluderer mengden og kostnadene for materialer ved begynnelsen av måneden og alle kvitteringer frem til utstedelsesøyeblikket.

Bruken av et rullerende estimat bør være økonomisk begrunnet og utstyrt med passende datateknologi.

- basert på gjennomsnittlig månedlig faktisk kostnad (vektet estimat), som inkluderer mengden og kostnadene for materialer ved begynnelsen av måneden og alle kvitteringer for måneden (rapporteringsperiode)"

Et rullende estimat brukes sjelden hvor som helst (og det er rett og slett vanskelig å bruke, som til og med er notert i bestillingen) og den andre metoden er implementert i 1C: Trade Management: et vektet estimat (uthevet i grønn ramme)

Dermed har vi kommet til det faktum at beregningen av kostnaden ved å bruke den "gjennomsnittlige" metoden utføres i henhold til følgende formel:

Verdien av åpningsbalansen + verdien av kvitteringer for perioden delt på mengden åpningssaldo + antall kvitteringer for perioden

Med denne formelen bestemmer vi den gjennomsnittlige kostnaden for varer på lager, og ved ganske enkelt å multiplisere varebalansen med det oppnådde resultatet, kommer vi frem til kostnadene for de gjenværende varene.

På samme måte bestemmes kostnaden for pensjonerte varer.

Det er et flott vedlegg nummer 1 i veiledningen, som viser med et konkret eksempel hvordan kostprisen skal beregnes.

La oss se nærmere på det og sammenligne det med det Handelsavdelingen vil beregne for oss.

I den øvre delen har vi et fragment fra applikasjonen - vi vil sjekke det med dataene til rapportene fra "Trade Management".

Som vi kan se er alle mengder like og ingen avvik observeres.

Vi vil være spesielt oppmerksomme på totalene.

Jeg vil presisere at et fragment av rapporten «Kostnadsanalyse» fra «Handelsledelse» ble brukt.

La oss fortsette å legge inn data.

Vær oppmerksom på at i "Trade Management" er det ikke noe konsept for overføring til produksjons- eller servicegårder, men det er visse metoder som lar deg reflektere slike operasjoner.

Vi vil ikke dvele ved dem i detalj - jeg vil ganske enkelt vise det ferdige resultatet av å reflektere en slik utgift med en gang, og som du kan se, stemmer alle dataene igjen.

Nå kommer det mest avgjørende øyeblikket - beregningen av kostnadene for solgte og gjenværende varer.

Beregn gjennomsnittsprisen på varer for januar: dette vil være 16,55

Dette må du være oppmerksom på her:

1. Gjennomsnittsprisen beregnes med avrunding - den reelle verdien av uttrykket: 16.5483870968

2. Utgang til saldo utføres ved å beregne avskrivningsbeløpene

Tatt i betraktning disse to fakta, får vi at det totale avskrivningsbeløpet (364 100) er omtrentlig.

Vi minner om dette i vedleggsnotatet i punkt 2:

"Faktiske avskrivninger har små avvik sammenlignet med estimerte beløp på grunn av avrunding av gjennomsnittlig månedlig pris."

La oss beregne så nøyaktig som mulig beløpet som skulle ha skjedd.

Basert på matematiske regler kan vi multiplisere saldoen til produktet med gjennomsnittsprisen og få saldoens beløp.

Dermed skiller det beregnede beløpet seg fra beløpet i eksemplet med omtrent 35 rubler og er mer nøyaktig beregnet.

Nok en gang vil jeg gjøre deg oppmerksom på at begge beløpene er korrekte (fra et regnskapsmessig synspunkt), men det andre beløpet er mer nøyaktig.

La oss huske dette beløpet og vurdere hvilket resultat vi vil få i "Trade Management"

Dette skjermbildet viser at beløpet samsvarte nøyaktig med det vi nettopp beregnet.

Dermed kan vi hevde at kostprisen etter «gjennomsnittlig» verdsettelsesmetode tilfredsstiller kravene i PBU 5/01 og anses som korrekt.

Du kan si enda mer enn dette: det anses ikke bare sant, men også så nøyaktig som mulig.

Videre: nå har vi vurdert øyeblikket da varene ankom og ble frigitt fra samme lager.

Hva gjør systemet når varer kan komme til ett lager og deretter flyttes til et annet lager?

Faktisk, i "Management of Trade" beregnes kostnaden separat for hvert lager.

Tenk på et lite eksempel på en slik situasjon.

Lager 1 mottok to stykker varer verdt 20 rubler

Lager 2 mottok to varer til en verdi av 50 rubler

Slik ser det ut:

Angi varekostnaden i lager 1 som X1

For K1 - antall varer mottatt på lager 1 (i henhold til innkommende fakturaer og overføringer)

C1 er den kjente varekostnaden på lager 1

Vær oppmerksom på at dette er det samme, bare en litt mer komplisert formel for å beregne "etter gjennomsnitt", så vi får bekreftelse på at denne tilnærmingen vil gi oss riktig resultat, fordi vi tidligere har sjekket prinsippet om å beregne "etter gjennomsnitt" og sørget for av dens riktighet.

Det er her vi avslutter med den «gjennomsnittlige» verdsettelsesmetodikken og går videre til FIFO-metodikken.

Så hva er FIFO-metoden?

Jeg begynner umiddelbart med det viktigste: det er to alternativer for å beregne ved hjelp av FIFO-metoden.

Den første metoden, som ble implementert i tidligere utgaver av Trade Management, var basert på at kostnaden for avhending ble estimert for hvert dokument.

De. vi hadde en viss tabell over mottak av varer, og for hvert dokument for frigjøring av varer beregnet vi fra hvilket kvitteringsdokument vi kan avskrive beløpet og gikk dermed til resten av kostnadene.

Hva er ulempene med denne metoden:

1. Høye tekniske krav - en beregning kreves for hvert dokument, eller for å være mer presis: for hver posisjon i varefrigivelsesdokumentet. Det er lett å forstå at når det er mange dokumenter, er det mange linjer i dem - det brukes mye tid på slike beregninger.

2. Ved endring av rekkefølgen på kvitteringsdokumenter ble avskrivningssekvensen brutt og hele prosessen måtte gjøres på nytt. Det samme gjelder endring av feriedokumentet - igjen brytes rekkefølgen.

3. Som jeg nettopp bemerket: dokumentrekkefølgen har endret seg og det endelige resultatet for hvert dokument (etter omberegning) kan være forskjellig fra forrige tilstand.

Det er verdt å merke seg at det alltid har vært klager fra brukere om den dårlige ytelsen til denne metoden. Jeg vil legge dette til det faktum at mange mennesker glemte eller rett og slett ikke sjekket dataene om dokumentsekvensen, noe som førte til uriktige og falske økonomiske resultater.

Basert på de beskrevne årsakene (selvfølgelig uttalte jeg ikke alle), implementeres den andre metoden i konfigurasjonen. Denne metoden er beskrevet i avsnitt 4 i note 1 i vedlegg 1 og den høres slik ut:

"Kostnaden for frigitt (avskrevet) materialer ved bruk av FIFO-metoden kan bestemmes på en forenklet måte, ved beregning, når kostnaden for materialet først settes, som overføres til neste måned, og resten av beløpet er avskrevet i rapporteringsmåneden."

La meg oversette dette til et mer forståelig språk.

Hvordan fungerer den første metoden? Prinsippet er at det varepartiet som ankom først i tide til lageret vil være det første som blir avskrevet fra dette lageret når materialene er utstedt. De. etter å ha beregnet kostnaden for avskrivning for hvert feriedokument, kommer vi til resten av kostnaden.

Dermed er det logisk å anta at hvis det i slutten av måneden var varer igjen på lagrene, så ble de dannet på grunn av de siste partiene som kom denne måneden. Og alle de tidligere partiene ble avskrevet innen en måned.

Nok en gang: den forenklede FIFO-metoden forutsetter at vi ikke skal vurdere avskrivningskostnaden for hvert feriedokument, men umiddelbart beregne hvilke partier som er igjen og gå til saldo. Resten av beløpet skal avskrives for utstedelse av materiell.

Det er åpenbart ikke behov for komplekse beregninger for å bestemme hvilken batch hvor mye du skal avskrive fra, og denne metoden vil fungere mye raskere.

Dette er metoden som brukes i "Trade Management"

La meg minne deg på inngangsdataene: det er en viss saldo i begynnelsen av måneden, det er tre partier med kvitteringer til forskjellige priser og flere utgivelser av varer.

På samme måte er beregningseksemplet vurdert i de metodiske retningslinjene, og vi vil nå sammenligne beregningen med Trade Management-dataene.

La oss redusere disse dataene til en mer kompakt form

I dette ganske enkle eksemplet ser man tydelig at saldoen 1. februar kun kunne komme fra den tredje batchen, den med leveringsmengden 20 000 for beløpet 400 000.

Dermed får vi at verdien av saldoen på 9 000 varer 1. februar er 180 000.

Jeg har ikke laget et eget lysbilde for å demonstrere et eksempel fra de metodiske retningslinjene, men jeg kan forsikre deg om at akkurat slike tall dukker opp der.

La oss sjekke hva "Trade Management" beregner for oss

Som vi kan se, viser rapporten i systemet nøyaktig disse tallene. Dermed sørget vi for at systemet fungerte riktig og i henhold til metodikken beskrevet for regnskap.

Her vil jeg merke meg et veldig viktig poeng: på slutten av perioden får vi en balanse som ikke lenger er "delt" i partier.

De. vi vurderer at de totale produksjonskostnadene overføres til begynnelsen av neste måned.

La oss se på dette med et eksempel:

For dette eksemplet tok jeg et veldig enkelt innspill:

Det er saldo 1. januar og to kvitteringer.

Også i løpet av januar ble det sluppet varer til siden i mengden av 1000 stykker.

På slutten av måneden ble det således dannet en varebalanse på 2000 stykker.

Nå må vi bestemme verdien av saldoen.

Som vi diskuterte tidligere, beregner vi saldoen basert på antakelsen om at den vil bli dannet av de siste partiene mottatt på lageret.

Dermed vil kostnaden for de gjenværende varene være summen av kostnadene for første og andre parti og vil utgjøre 22 000, men verdien av saldoen ved begynnelsen av perioden vil bli avskrevet til kostnaden for solgte varer.

Det er her viktig at beløpet på den totale saldoen går til begynnelsen av neste periode, dvs. partier med kvitteringer tas kun i betraktning i løpet av rapporteringsperioden.

La oss dvele på dette punktet mer detaljert, hvorfor akkurat denne metodikken ble tatt i bruk, og ikke den som ble implementert tidligere (i de gamle versjonene av systemet), da alle spillene ble lagret.

For det første ville det være liten mening i en forenklet beregning, fordi det kan være mange fester og all gevinsten i beregningshastigheten vil gå tapt.

For det andre bør det bemerkes at beregningsmetodene "ved gjennomsnitt", FIFO og eventuelle andre er virtuelle. De tjener bare til å bestemme varekostnadene for rapporteringsperioden.

Hvis vi tar en lengre periode, som vil inkludere alle vareleveranser og frem til det endelige salget, vil resultatet (bruttofortjenesten) være nøyaktig det samme, uavhengig av beregningsmetoden. Faktisk, basert på enkel matematikk, endres ikke beløpet fra en endring i stedene for begrepene.

Jeg vil også legge merke til øyeblikket (som du kanskje har lagt merke til tidligere) - at vi alltid beregnet kostnadene for de resterende varene, og avskrev alt annet i bulk. De. det er ikke mulig å si, selv ved å bruke FIFO-metoden, hvilken batch som ble avskrevet i henhold til et spesifikt dokument for frigjøring av varer - det er ikke mulig på grunn av selve ideen om beregning.

Generelt er ikke slik informasjon spesielt viktig for oss, bortsett fra i spesielle tilfeller.

(Dagens tema inkluderer ikke oppgaven med å fortelle hvordan det er foreslått å ta hensyn til slike spesielle situasjoner når det er nødvendig å forstå for enhver utstedelse av varer nøyaktig hvilken verdi som ble avskrevet for denne spesielle utgaven.)

La oss nå se hvordan systemet beregner med flere varehus.

Så nesten samme situasjon som i eksempelet med beregningen "ved gjennomsnitt".

Det er et visst "lager 1" og "lager 2"

10. januar mottok lager 1 to varer til en verdi av 30 rubler

15. januar mottok lager 2 to stykker varer i mengden 40 rubler, og 20. januar ble det mottatt 3 stykker varer i mengden 90 rubler

1 vare ble flyttet fra lager 2 til lager 1

Det ble utført en forsendelse av varer i mengden 2 stk

For å få data om varekostnadene, bygger programmet et system med lineære ligninger.

Slik ser det ut:

De. ligningssystemet forblir nøyaktig det samme som i "gjennomsnittlig" beregningsmetode, men det er en forskjell, som vi skal se senere.

Så la oss betegne prisen på varer i lager 1 som X1

For K1 - antall varer mottatt på lager 1 (i henhold til innkommende fakturaer og overføringer) minus saldo ved slutten av måneden

Vi angir med K21 mengden varer som er flyttet fra lager 2 til lager 1.

Og her er forskjellen - for C1 betegner vi varekostnaden minus partene som dannet varebalansen ved slutten av måneden.

På samme måte utpeker vi data for lager 2.

Bytt inn verdiene våre i ligningen og løs den.

Dette er kostnaden for å avskrive varer fra lageret i løpet av måneden og den skiller seg fra kostnaden for de samme varene ved slutten av måneden.

Tilsvarende vil likninger for et større antall varehus bli konstruert og løst.

I samsvar med klausul 83 i metodologiske retningslinjer for regnskapsføring av varelager, tas transport- og anskaffelseskostnader (TZR) til en organisasjon i betraktning av:

- Tilordning av TZR til en egen konto "Anskaffelse og kjøp av materialer"

- Tilordning av TZR til en egen underkonto til "Materials"-kontoen

- Direkte inkludering av TZR i materialkostnaden

VIKTIG: Et spesifikt regnskapsalternativ for TZR settes av organisasjonen uavhengig og gjenspeiles i organisasjonens regnskapspolicy

Men sammensetningen av transport- og anskaffelseskostnader bestemmes av vedlegg 2 til metodiske retningslinjer

- laste- og transportkostnader;

- utgifter til vedlikehold av anskaffelses- og lagringsapparatet til organisasjonen;

- utgifter til vedlikehold av spesielle anskaffelsespunkter, varehus og byråer organisert på anskaffelsesstedene;

Etc.

Basert på sammensetningen av TZR, er direkte inkludering av transportkostnader i den faktiske kostnaden for materialet vanskelig å implementere i reell aktivitet. Data (primære dokumenter) om sammensetningen og verdien av TZR kan komme med en betydelig forsinkelse i forhold til mottaksøyeblikket, og viktigst av alt, når materialene avskrives for produksjon, og den videre dannelsen av kostnadene for produserte produkter (tjenester).

Denne refleksjonsmetoden ble implementert i tidligere versjoner av Trade Management-systemet og forårsaket noen problemer i bruk.

Dermed gjenstår de to første måtene å reflektere TZR i regnskapet til organisasjonen. Den generelle betydningen av disse metodene ligger i separat regnskapsføring (akkumulering) av inventar i rapporteringsperioden og videre omfordeling av varebeholdningen i forhold til forbruket og balansen av materialer i varehusene. Beregningen av mengden TZR som skal avskrives til regnskapsregnskapet, som gjenspeiler forbruket av de relevante materialene, utføres i henhold til følgende formel:

Fordelingskoeffisient for TZR = (TZR ved begynnelsen av rapporteringsperioden + TZR for rapporteringsperioden) / (Varebalanse ved begynnelsen av rapporteringsperioden + Ankomst av varer for rapporteringsperioden) * 100

Mengden TZR som skal avskrives for rapporteringsperioden = Vareforbruk for rapporteringsperioden * Fordelingskoeffisient /100.

Alle indikatorer er uttrykt i sum, ikke kvantitative.

Et eksempel på beregning ved bruk av denne formelen kan ses i vedlegg 3 til metodiske retningslinjer.

Det jeg vil merke meg her i første omgang - for øyeblikket, prosedyren for å beregne mengden transport- og anskaffelseskostnader, implementert i 1C: Trade Management, ER forskjell fra denne ordren.

En feil ble registrert på dette tidspunktet, utviklerne tok hensyn til bemerkningen og korrigeringer vil bli gjort i de neste versjonene for å fikse dette problemet.

La oss vurdere hvordan mengden TZR beregnes i "Trade Management" for øyeblikket.

Mengden TZR som er avskrevet til kostnaden, beregnes som:

(CV ved begynnelsen av rapporteringsperioden + CV for rapporteringsperioden) / (Varebalanse ved begynnelsen av rapporteringsperioden + Ankomst av varer for rapporteringsperioden) * Vareforbruk for perioden

Det er svært viktig at det for vareindikatorer brukes til sumuttrykk for verdi, og kvantitative.

Hvis et selskap har flere varehus, løses andelen av transportkostnadene ved flytting til et annet lager med lignende lineære ligninger, som vi vurderte i algoritmene til "gjennomsnittlig" og FIFO-metodene for å evaluere varer.

Et viktig punkt som du bør være oppmerksom på, fordi. det er ikke klart.

Se på nevneren til brøken:

La oss ta et lite eksempel:

I januar er det varemottak.

I samme måned sendte vi hele dette produktet.

I februar ble TZR mottatt for levering i januar.

I dette tilfellet vil nevneren til y være 0, noe som er uakseptabelt i henhold til matematiske regler.

Fra handelsledelsens synspunkt er denne situasjonen definert som fraværet av en distribusjonsbase - det er rett og slett umulig å beregne koeffisienten.

Konklusjon: det er viktig å vurdere slike situasjoner. Etter regnskapsreglene i denne saken må vi akseptere slike utgifter som våre direkte kostnader. Enkelt sagt: vi kan ikke allokere dem til varekostnadene.

La oss nå endre eksemplet litt:

Vær oppmerksom - vi hadde en ferie på 9 stykker av 10 og det var en saldo 1. februar. Når vi ser på formelen, vil vi se at hele beløpet for transport- og anskaffelseskostnader vil bli belastet denne saldoen.

De. det er en distribusjonsbase for systemet, og det vil allokere alle kostnader til denne ene delen, noe som kan føre til en betydelig kostnadsøkning.

La oss oppsummere litt på disse eksemplene: kostnadene som kan inkluderes i varekostnaden må overvåkes, spesielt når mottaket skjer i neste rapporteringsperiode.

Og nok en gang minner jeg om at i de neste versjonene vil distribusjonsfeilen bli fikset. (Atferd endret i revisjon 11.1)

Denne artikkelen dekker følgende emner:

- Hvordan beregnes vare- og materialkostnaden til gjennomsnittlig kostnad og ved bruk av FIFO-metoden;

- Hvordan det tas hensyn til lagerbevegelser i UT 11;

- Hva er alternativene for å beregne kostnaden i UT 11.

Hvordan beregnes kostnaden

Gjennomsnittlig kostnadsberegning

I UT 11 utføres beregningen av kostnaden for avhending av varer til gjennomsnittlig kostnad basert på månedens resultater (veid gjennomsnittlig kostnad). Dette betyr at ved beregning av kostnaden for pensjonerte varer, er alle kvitteringer for måneden tatt i betraktning. Dette tar hensyn til varebalansen i begynnelsen av måneden. Og dermed,

Enhetskostnad = (Beholdning Startmåned Beholdningssaldo + Beholdningskjøpsverdi per måned) / (Startbeholdningsantall + Kvantitetskvittering)

Forskjeller i kostnadsberegning i UT 10.3 og UT 11

I UT 10.3 benyttes klassisk batchregnskap etter FIFO-metoden. Samtidig lagrer systemet informasjon om kostnadene for hvert parti med innkommende varer. FIFO-metoden forutsetter at når varene pensjoneres, må mengden og kostnadene for varene avskrives sekvensielt fra de tidligste, i form av mottakstidspunkt, partier.

I UT 11 utføres kostnadsberegningen etter FIFO-metoden og er basert på bestemmelsen om regnskap (PBU) "Regnskap for varelager PBU 5/01". I samsvar med dette beregnes varebalansen på lageret i kvantitative termer. Deretter fastsettes verdsettelsen av saldoen ved månedsslutt, som tilsvarer beregningen av kostnaden ved bruk av FIFO-metoden. For å gjøre dette, samles mengden og verdien av de gjenværende varene sekvensielt fra de siste partiene, ved mottakstidspunktet, siden beregningen i henhold til FIFO-metoden innebærer at de første partiene allerede er avskrevet. Deretter defineres mengden av varene som har forlatt et lager i en måned. Kostnaden for varemottak for måneden bestemmes under hensyntagen til kostnaden for den opprinnelige saldoen, og kostnaden for saldoen ved slutten av måneden, beregnet ved hjelp av FIFO-metoden, trekkes fra denne verdien. Den resulterende verdien indikerer kostnadene ved å avskrive varene for måneden. Avskrivningskostnaden for en vareenhet bestemmes som kostnaden for avskrivning av varer per måned, delt på mengden varer som er pensjonert i løpet av en måned. Kostnaden for hver forsendelse beregnes som produktet av kostnaden for en vareenhet og varemengden som er avskrevet.

Analytics i kostnad

Beregningen av varekostnadene i UT 11 utføres i sammenheng med følgende analyser:

- Organisasjon, lager;

- Nomenklatur, kjennetegn ved nomenklaturen;

- Flere andre analytikere.

Kostnadsregnskap i sammenheng med analytikeren utføres uavhengig. En vare i nomenklaturen i forskjellige varehus kan ha en annen kostpris. Kostnadsberegning utføres av analyseobjekter. I dette tilfellet dannes hvert analyseobjekt av parametrene ovenfor. For hvert analyseobjekt kompileres en lineær ligning. Dermed oppnås et system av lineære ligninger (SLE). Lineære ligninger er kompilert på grunnlag av identiteten:

Slutt av månedens sluttkostnader = månedlig kvitteringskostnad + innledende balansekostnad - månedlig uttakskostnad

Før sammenstilling av SLS, beregner systemet den totale saldoen som må forbli på lageret ved hjelp av FIFO-metoden. I dette tilfellet bestemmes verdsettelsen av saldoen av de siste partiene.

Funksjoner ved kostnadsberegning

I beregningen av kostnaden etter FIFO-metoden i UT 11 er det noen funksjoner:

- Partiet mangler tydeligvis. Dette betyr at det ikke er mulig å få en batchvurderingsrapport. For å isolere spesifikke partier, må du bruke tilleggsegenskaper til nomenklaturen, eller separat regnskap for avdelinger / ledere;

- Alle uskrevne partier fra forrige måned kombineres til én batch. Mengden og verdien av denne batchen er summen av mengden og verdien av uskrevne batcher;

- Alle kvitteringer på ett produkt fra én leverandør innen én kalenderdag regnes som ett parti. Mengden og verdien av denne batchen er summen av mengden og verdien av de mottatte varene;

- Alle avskrivninger av varer innen en måned registreres til gjennomsnittlig kostnad, uavhengig av metoden som brukes for å vurdere varer ved avskrivning (til gjennomsnittlig kostnad, FIFO);

- Vareoverføringer og andre transaksjoner uten kjent verdivurdering benyttes ikke i verdivurderingen av varebeholdningen på lageret ved månedsslutt. Denne regelen har et unntak. Disse operasjonene tas med i vurderingen av varebalansen på lageret, i tilfelle mangel på nåværende mottak av varer med kjent verdi.

Fordeler og ulemper med teknikken

Sammenlignet med klassikeren batch regnskap i UT 10.3 har beregningen av kostnaden etter FIFO-metoden i UT 11 plusser og minuser.

- Systemet er ikke sensitivt for rekkefølgen på inntasting av kvitterings- og salgsdokumenter;

- Betraktelig redusert tid for å beregne kostnaden og avslutte perioden;

- Manipulasjonene til ledere med tidspunktet for dokumentbehandling er ekskludert ved å beregne gjennomsnittskostnadene for avskrevne varer i alle månedens dokumenter.

- Mangel på mulighet for batch-evaluering etter implementeringsdokumentet;

- Manglende evne til å umiddelbart vurdere bruttofortjeneste når du posterer et salgsdokument.

Hvordan det tas hensyn til lagerbevegelser i UT 11

I UT 11 forstås et lager som et bestemt territorium der varer oppbevares. Lageret kan presenteres i form av stativer, hyller og celler designet for lagring av varer. I dette tilfellet kan systemet føre vareregister i hver celle (adresselager). Katalog "Warehouses (lagerområder)" er hierarkisk. For en gruppe varehus kan du konfigurere utvalget av denne gruppen i bestillinger og fakturaer for mottak (forsendelse) av varer. Hvis det er nødvendig å ta hensyn til drift for flere varehus i ett kvitterings- (forsendelses)dokument, må disse lagrene plasseres i en gruppe med lagre. Hvis lagre er inkludert i forskjellige grupper (ikke relatert av hierarki), er det umulig å utføre gruppeoperasjoner med dem.

For å gjenspeile driften av å flytte varer og materialer fra et lager til et annet, er dokumentet "Bevegelse av varer" ment, som utfører bevegelser i henhold til registeret "Kostnad for varer" i kvantitative termer. Verdivurderingen fastsettes av dokumentet "Beregning av varekostnaden". I tillegg utføres bevegelser gjennom registrene Varer til organisasjoner, Varer på lager, Frie saldoer.

Hva er alternativene for å beregne kostnaden i UT 11

I dokumentet "Beregning av varekostnadene" kan du velge to beregningsalternativer:

Foreløpig kostnadsberegning

Innen en måned anbefales det å beregne kostprisen gjentatte ganger med "Foreløpig" beregningsalternativ. For å gjøre dette kan du sette opp en planlagt oppgave i klient-server-driftsmodus. I dette tilfellet er beregningen relativt rask. Beregningen av kostnaden for hver avhending og verdien av de gjenværende varene utføres ikke. Dokumentet bestemmer gjennomsnittlig varekostnad og skriver i informasjonsregisteret "Kostnad for varer".

Det er praktisk å analysere den foreløpige kostprisen i rapportene "Inntekter og utgifter" og "Salgsvolum etter varetyper". For å generere rapporter, gå til seksjonen "Finans" og i navigasjonspanelet kjør kommandoen "Rapporter om finans".

Faktisk kostnadsberegning

Etter månedsslutt bokføres bilaget "Beregning av varekostnad" med beregningsalternativet "Faktisk". I dette alternativet beregnes kostnaden for avhending av varer og varebalansen i varehus. Tilleggskostnader fordeles på varekostnaden. Kostnadsberegning med beregningsmulighet Selve kan utføres mange ganger i løpet av en måned dersom det ikke er problemer med ytelsen til informasjonssystemet.

Avsluttende merknader

Vanligvis, i foretak, med sjeldne unntak, følger ikke dokumenter med reelle handelsoperasjoner og blir som regel lagt inn i regnskapssystemet med tilbakevirkende kraft, korrigert, overført, etc. Med en stor omsetning, gjenopprette sekvensen av dokumenter i UT 10.3 krever kostnadsberegning og stenging av perioden betydelige kostnader. Fordelen med UT 11 i disse transaksjonene kan være en avgjørende faktor i valg av regnskapssystem for handelsbedrifter, spesielt for de som for ledelsesregnskap det er viktig å oppnå resultater som er uavhengige av rekkefølgen som varemottak og salgsdokumenter legges inn i.